Marktgröße und Marktanteil für Versandsoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

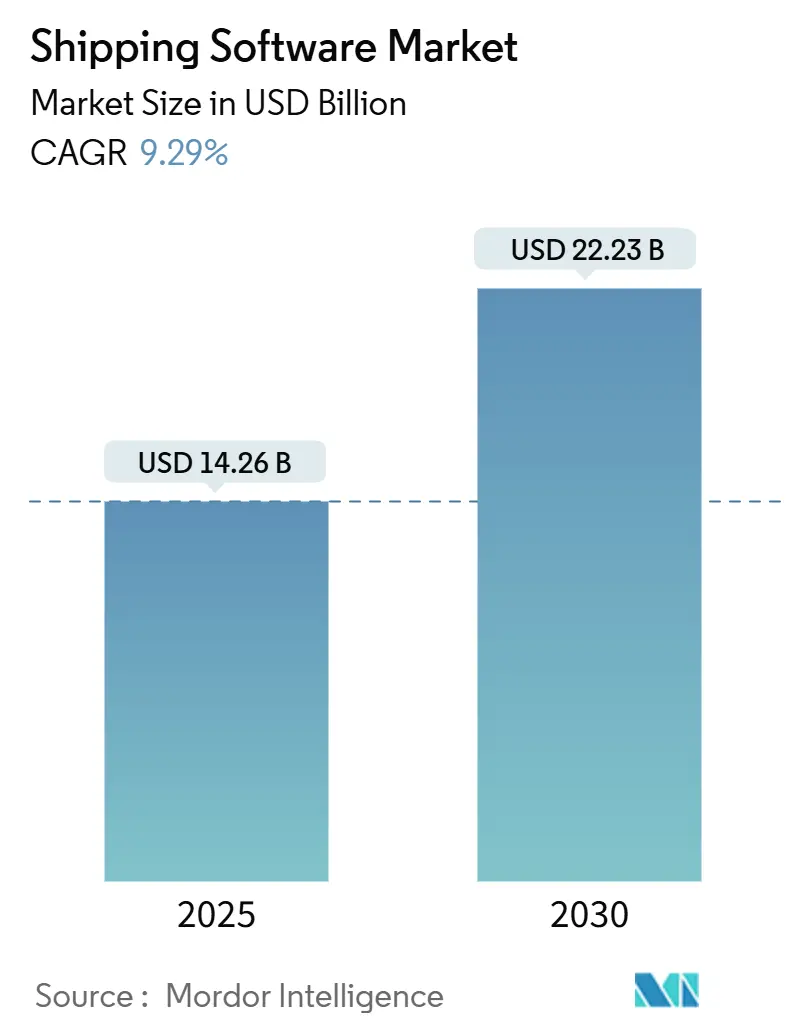

| Marktgröße (2025) | 14.26 Milliarden US-Dollar |

| Marktgröße (2030) | 22.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.29% CAGR |

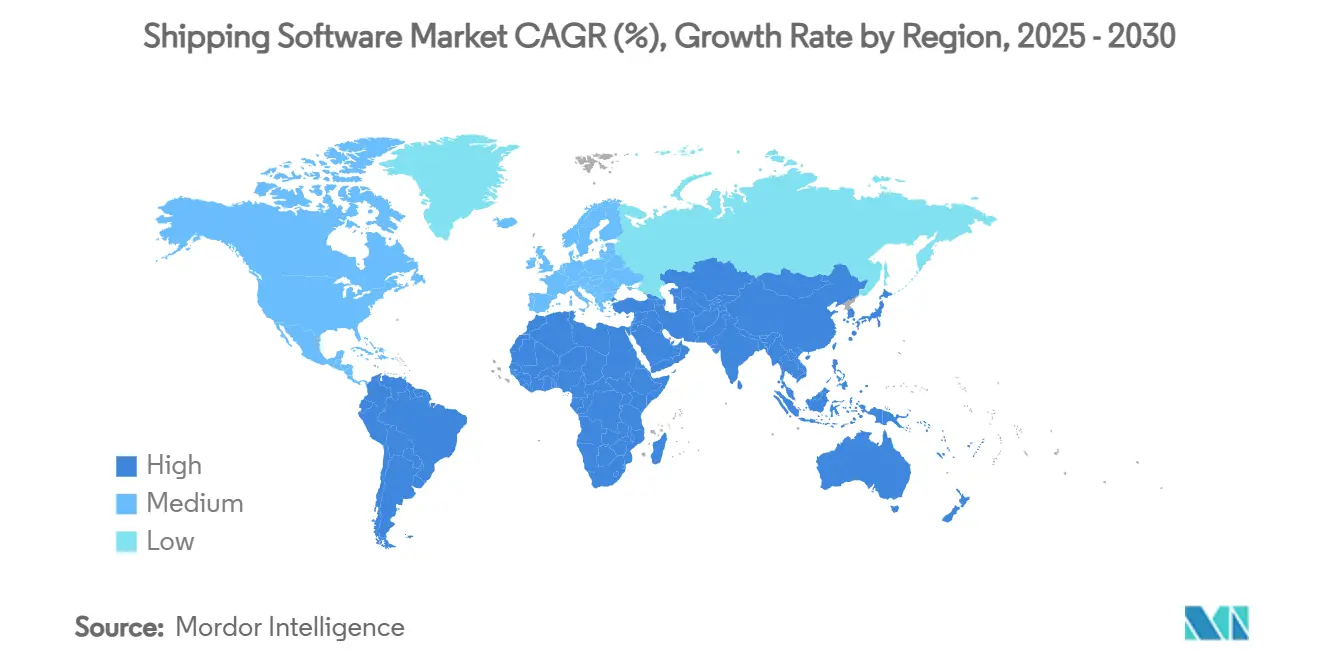

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Versandsoftware von Mordor Intelligence

Die Marktgröße für Versandsoftware betrug im Jahr 2025 14,26 Milliarden USD und wird voraussichtlich bis 2030 auf 22,23 Milliarden USD anwachsen, was einer CAGR von 9,29 % im Zeitraum 2025–2030 entspricht. Die rasche Expansion des E-Commerce, die zunehmende Cloud-Nutzung bei kleinen und mittelgroßen Versendern sowie die Integration von künstlicher Intelligenz (KI) in Transportnetzwerke haben die Plattformnachfrage beschleunigt und das Wettbewerbsfeld erweitert. Anbieter liefern zunehmend cloudnative Suiten, die Frachtbewertung, Routenplanung, Zollkonformität und Echtzeittransparenz in einem einzigen Arbeitsbereich verbinden und fragmentierte veraltete Einzellösungen ersetzen. Nordamerika behielt den größten regionalen Anteil dank ausgereifter E-Commerce-Ökosysteme und früher Einführung von Transportmanagementsystemen (TMS), während der asiatisch-pazifische Raum das stärkste Wachstum verzeichnete, da Regierungen digitale Handelskorridore förderten und regionale Paketmengen stiegen. Die Konsolidierungsdynamik verstärkte sich, wobei erstklassige Anbieter spezialisierte Softwareunternehmen übernahmen, um KI-, grenzüberschreitende Compliance- und Letzte-Meile-Optimierungsmodule hinzuzufügen. Gleichzeitig lösten steigende Cybersicherheitsbedrohungen und ein wachsender Talentmangel in der Logistik-IT erhöhte Investitionen in Automatisierung und verwaltete Sicherheitsdienste aus, was den kurzfristigen Ausblick des Marktes für Versandsoftware weiter prägte.

Wichtigste Erkenntnisse des Berichts

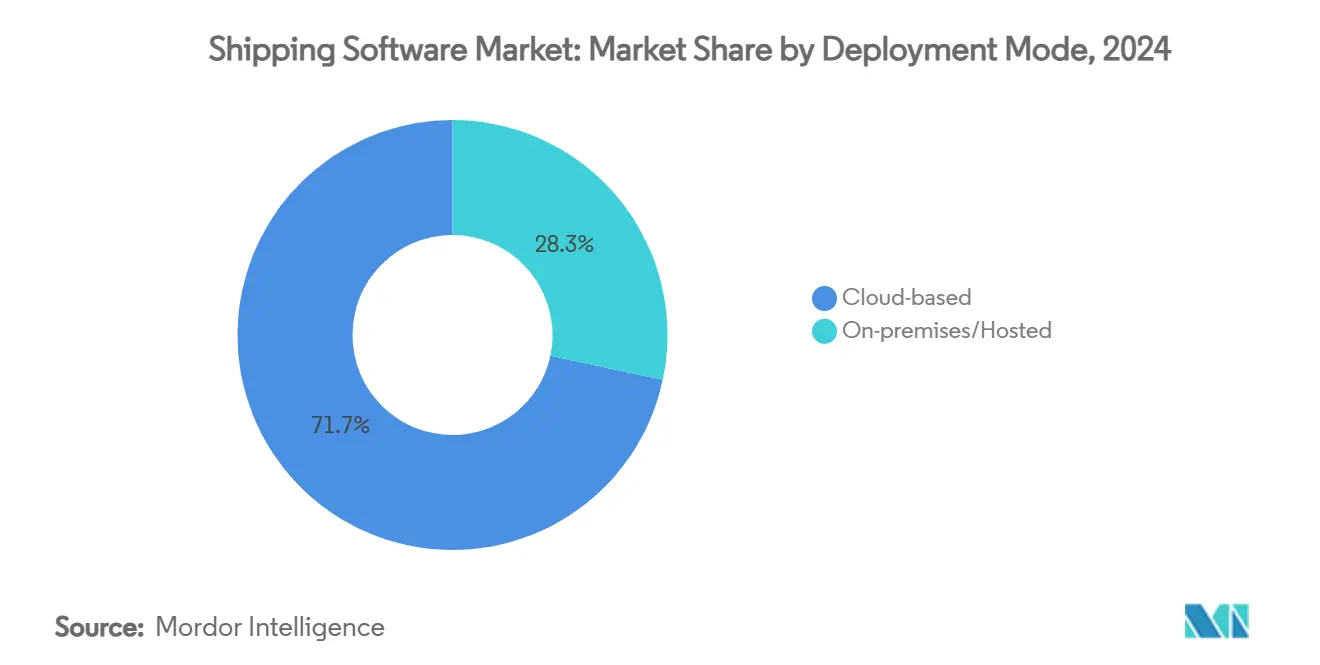

- Nach Bereitstellungsmodus führten Cloud-Plattformen mit einem Marktanteil von 71,67 % im Markt für Versandsoftware im Jahr 2024.

- Nach Geografie kontrollierte Nordamerika 36,88 % der Marktgröße für Versandsoftware im Jahr 2024, während der asiatisch-pazifische Raum voraussichtlich die höchste CAGR von 11,34 % bis 2030 erzielen wird.

- Nach Anwendung dominierte der Paket- und Kleinsendungsversand mit einem Marktanteil von 58,78 % im Markt für Versandsoftware im Jahr 2024, während grenzüberschreitende Compliance-Tools voraussichtlich mit einer CAGR von 11,12 % bis 2030 wachsen werden.

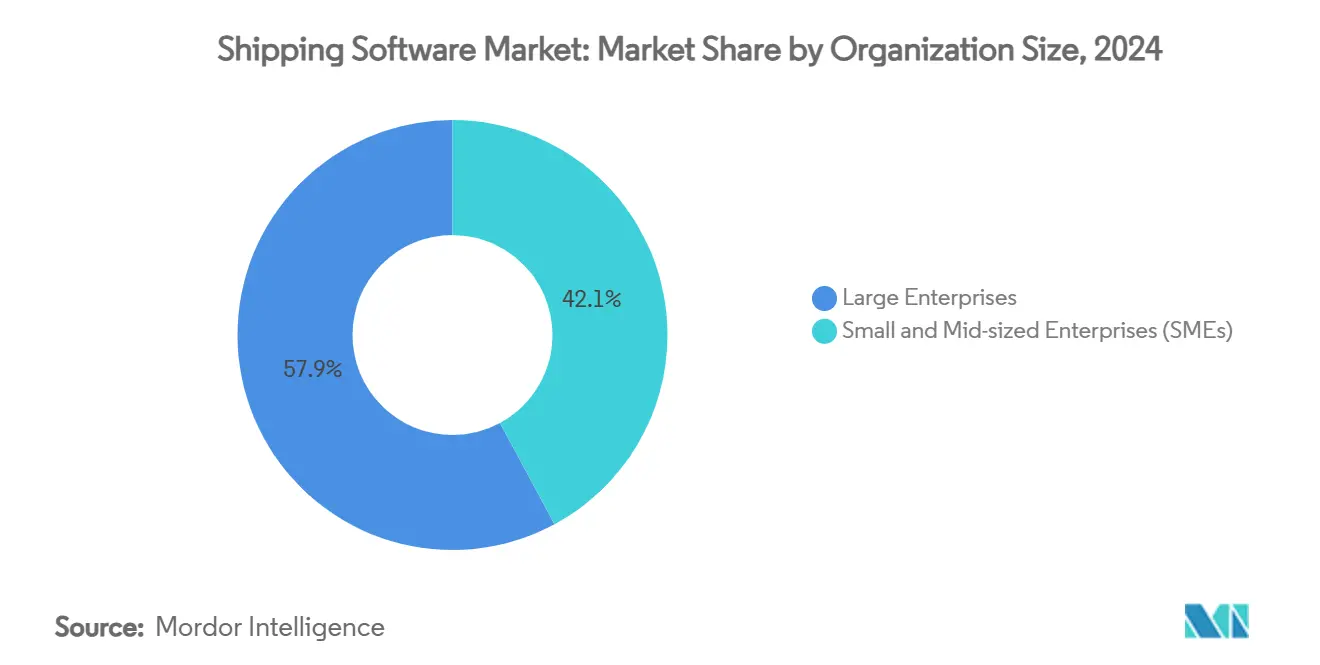

- Nach Unternehmensgröße erfassten Großunternehmen 57,86 % des Marktes für Versandsoftware im Jahr 2024; kleine und mittelständische Unternehmen werden voraussichtlich mit einer CAGR von 9,81 % bis 2030 wachsen.

- Nach Endnutzerbranche wird erwartet, dass das Gesundheitswesen und die Biowissenschaften die schnellste CAGR von 11,25 % zwischen 2025 und 2030 verzeichnen.

Globale Trends und Erkenntnisse im Markt für Versandsoftware

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion des E-Commerce-Paketvolumens | +2.8% | Global, mit höchster Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloudnative TMS-Einführung bei KMU und mittelständischen Versendern | +2.1% | Global, besonders stark in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Frachtpreisoptimierung und Routenoptimierung | +1.9% | Nordamerika und Europa führend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitalisierung grenzüberschreitender Zoll- und Handelsdokumentation | +1.7% | Global, mit Schwerpunkt auf Handelskorridoren im asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| Proliferation regionaler Fulfillment-Center (Mikro-Fulfillment-Center-Netzwerke) | +1.2% | Städtische Zentren weltweit, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Rückwärtslogistik | +0.9% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion des E-Commerce-Paketvolumens

Die Paketmengen stiegen stark an und veränderten die Softwareanforderungen grundlegend, da die Versandaktivitäten in den Vereinigten Staaten bis 2030 voraussichtlich 29 Milliarden Pakete erreichen werden, ein Anstieg von 36 % gegenüber dem Niveau von 2024. Marktführer reagierten mit Multi-Carrier-Plattformen, die Echtzeit-Preisvergleiche über regionale, nationale und crowdgesourcte Spediteure automatisieren. Fortschrittliche Algorithmen untersuchen nun mehr als 1.100 Sendungsvariablen – darunter Gewichtsgrenzen, Kraftstoffindizes, garantierte Zeitfenster und Zuschläge – um innerhalb von Millisekunden die niedrigsten Gesamtkosten zu empfehlen. Versender, die diese KI-gesteuerten Systeme einsetzen, berichteten von zweistelligen Verbesserungen bei der pünktlichen Lieferung und einem durchschnittlichen Umsatzanstieg von 17 % pro Lkw, was den Geschäftsfall für den Wechsel zu vollständig integrierten Suiten im Markt für Versandsoftware stärkt.

Cloudnative TMS-Einführung bei KMU und mittelständischen Versendern

Die Cloud-Bereitstellung beschleunigte sich, da Softwareanbieter hohe Vorab-Lizenzgebühren und langwierige lokale Rollouts abschafften. Unternehmen mit Frachtausgaben unter 20 Millionen USD berichteten von Logistikkosteneinsparungen von 7,5 % nach der Migration in Software-als-Dienst-TMS-Umgebungen. Die Abonnementpreisgestaltung richtete die Plattformkosten an den monatlichen Versandmengen aus, während Low-Code-Konfigurationstools die Bereitstellungszyklen von Monaten auf Wochen verkürzten. Mit dem Abbau von Hürden gewann der Markt für Versandsoftware Zehntausende von Erstkäufern aus dem KMU-Bereich, was die gesamte adressierbare Nachfrage ausweitete und den Wettbewerb der Anbieter um mittelständische Kunden intensivierte, die zuvor auf Tabellenkalkulationen oder Carrier-Portale angewiesen waren.

KI-gestützte Frachtpreisoptimierung und Routenoptimierung

In moderne TMS-Suiten eingebettete Engines für maschinelles Lernen untersuchten Kapazität, Kraftstoffkosten, ETA-Versprechen und Fahrerverfügbarkeit in Echtzeit, um Versandpläne zu erstellen, die in Benchmark-Studien die Transportkosten um 10 % senkten und die Transitzeiten um 15 % beschleunigten. Kontinuierliche Rückkopplungsschleifen verbesserten die Vorhersagegenauigkeit jede Woche, in der das Modell in Produktion blieb. Frühe Anwender berichteten von weniger Leerfahrten, schnelleren Umschlagzeiten und besseren Carrier-Scorecards. Der Ansatz gewann 2025 an Dynamik, als Frachtratenschwankungen und Fahrermangel die Versender zwangen, automatisierte Entscheidungsunterstützung im Markt für Versandsoftware zu suchen.

Digitalisierung grenzüberschreitender Zoll- und Handelsdokumentation

Verschärfte Durchsetzung, strengere Dual-Use-Kontrollen und neue Kohlenstoffgrenzregeln machten die digitale Compliance unverzichtbar. Globale Unternehmen nutzten automatisierte Klassifizierungs- und Screening-Module für eingeschränkte Parteien, um die Dateierstellungszeiten um 80 % zu reduzieren und sechsstellige Strafexposuren zu vermeiden.[1]Descartes. "2025 Trade Compliance Trends: Insights Shaped by 2024." January 1, 2025. https://www.descartes.com/resources/knowledge-center/2025-trade-compliance-trends-insights-shaped-2024Integrierte Dokumenten-Engines befüllen nun Handelsrechnungen, Einfuhrsicherheitsmeldungen und Gesundheitszertifikate direkt aus Bestelldaten und eliminieren manuelle Wiedereingabefehler. Die Funktion ist zu einem unverzichtbaren Kaufkriterium für jede neue Plattform im Markt für Versandsoftware geworden, die auf internationale Versender abzielt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Altsystemen | -1.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Eskalation von Cybersicherheits- und Datenschutzrisiken | -1.1% | Global, mit höchster Besorgnis in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Softwaretalenten im Logistikbereich | -0.8% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Carrier-API-Drosselung und Ausfälle | -0.7% | Global, mit besonderer Auswirkung auf Multi-Carrier-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Altsystemen

Jahrzehntelange nachträgliche ERP-, WMS- und selbst entwickelte Dispositionscode-Ergänzungen schufen fragile Datensilos, die Modernisierungsbemühungen erschwerten. Während eines Rollouts im Jahr 2024 musste ein großer Drittlogistikanbieter 450 Partnerdatenfeeds zuordnen und EDI-Abläufe neu gestalten, bevor ein neues Cloud-TMS aktiviert werden konnte. Solche Integrationsprobleme verlängerten Projektzeitpläne, erhöhten Beratungskosten und hielten risikoaverse Versender davon ab, Altsysteme zu ersetzen. Middleware-Konnektoren und standardisierte APIs erleichterten die Last, doch die vollständige Migration blieb ein Hindernis, das die Sektor-CAGR-Prognose um 1,4 Prozentpunkte reduzierte.

Eskalation von Cybersicherheits- und Datenschutzrisiken

Der Transportsektor war 2023 der am achthäufigsten angegriffene Sektor für Cyberangriffe, mit durchschnittlichen Schadenssummen von 3,59 Millionen USD.[2]Marsh McLennan Agency, "Cybersecurity trends facing the trucking and transportation industry," marshmma.com Nur 35 % der Logistikunternehmen verfügten über einen Chief Information Security Officer, was viele Betriebe exponiert ließ. Angreifer nutzten ungesicherte Telematikgeräte und schlecht segmentierte Cloud-Umgebungen aus und zwangen Versender, Zero-Trust-Architekturen und eine 24/7-Bedrohungsüberwachung zu priorisieren. Das Risikoumfeld erhöhte Kosten und Komplexität, insbesondere für kleine Betreiber, die zum ersten Mal in den cloudbasierten Markt für Versandsoftware eintraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt

Cloud-Plattformen kontrollierten 71,67 % des Marktanteils für Versandsoftware im Jahr 2024 und werden voraussichtlich bis 2030 eine CAGR von 10,86 % verzeichnen. Marktführer haben kontinuierliche Bereitstellungspipelines genutzt, um wöchentliche Upgrades einzuspielen, die neue Carrier-APIs, Zollrechner und Workflow-Widgets ohne Benutzerausfallzeiten hinzufügen. Die dem Markt für Versandsoftware zugeordnete Marktgröße für lokale Installationen schrumpft, da CIOs Kapitalbudgets auf OPEX-freundliche Abonnementmodelle verlagern, die in Spitzensaisons elastisch skalieren.

Echtzeit-Transparenz-Dashboards, integrierte Analysen und Sandbox-Testumgebungen waren einst Großunternehmen vorbehalten, sind aber jetzt in mittleren Tarifen enthalten. Offene API-Frameworks ermöglichen eine sofort einsatzbereite Integration mit CRM-, WMS- und Buchhaltungssuiten und beseitigen die Integrationshürden, die die Einführung zuvor behinderten. Anbieter, die sich durch Cyber-Resilienz differenzieren – wie standardmäßige Multi-Faktor-Authentifizierung und SOC-2-Typ-II-Zertifizierungen – haben Marktanteile bei sicherheitsbewussten Versendern gewonnen.

Nach Anwendung: Grenzüberschreitende Compliance treibt Wachstum

Der Paket- und Kleinsendungsversand hielt 2024 einen Anteil von 58,78 % am Markt für Versandsoftware dank fest verankerter Omnichannel-Fulfillment-Workflows. Die Wachstumsdynamik verlagerte sich jedoch auf grenzüberschreitende Compliance-Module, die voraussichtlich bis 2030 mit einer CAGR von 11,12 % wachsen werden. Die dem Markt für Versandsoftware zugeordnete Marktgröße für Handelsdokumentations-Engines stieg in jedem Quartal 2024, da Behörden in Europa und Asien die Inspektionsregime verschärften und die Listen verweigerten Parteien erweiterten.

Automatisierte Lizenzverifizierung, Gesamtkostenrechner und prädiktive Zollrückerstattungs-Workflows wurden zu zentralen Zusatzmodulen, die hochwertige Plattformabschlüsse besiegelten. Gleichzeitig nutzten Rückgabeverwaltungsmodule KI, um sofortige Umtauschangebote auszulösen, was Einnahmen sicherte und kostspielige Rückerstattungen eindämmte.

Nach Unternehmensgröße: KMU-Einführung beschleunigt

Großunternehmen kontrollierten 57,86 % des Umsatzes von 2024, aber das KMU-Segment soll bis 2030 jährlich um 9,81 % wachsen. Benutzerorientiertes Design und intuitive Einführungs-Tutorials verkürzten Lernkurven, während native mobile Apps es Eigentümer-Betreibern ermöglichten, Ladungen von unterwegs zu genehmigen. Infolgedessen ist der Markt für Versandsoftware inklusiver geworden und ermöglicht kleinen regionalen Flotten den Zugang zu denselben Carrier-Bewertungs-Engines, die einst Fortune-500-Ketten vorbehalten waren.

Fallstudien von Flotten, die von einstelligen auf zweistellige Lkw-Zahlen wuchsen und dabei schlanke Back-Office-Besetzungen beibehielten, fanden auf Branchenkonferenzen großen Anklang und signalisierten einen Wendepunkt in der wahrgenommenen Zugänglichkeit. Anbieter starten jetzt vorkonfigurierte Vorlagen für Mode, Möbel oder verderbliche Waren, die die Implementierung auf Tage statt Monate komprimieren.

Nach Endnutzerbranche: Gesundheitswesen führt Wachstum an

Einzel- und E-Commerce-Nutzer generierten 43,67 % des Umsatzes von 2024 und spiegeln das Ausmaß globaler Paketströme wider. Dennoch wird für Nutzer aus dem Gesundheitswesen und den Biowissenschaften die schnellste CAGR von 11,25 % zwischen 2025 und 2030 prognostiziert, da biologische Arzneimittel, Zell- und Gentherapien sowie temperaturempfindliche Impfstoffe zunehmen. Die dem Markt für Versandsoftware zugeordnete Marktgröße für Kühlketten-Compliance wuchs parallel zu strengeren Leitlinien für gute Vertriebspraxis.

IoT-Temperatursensoren streamen Daten direkt in TMS-Dashboards und lösen proaktive Ausnahme-Workflows aus, wenn die Temperaturen in einer Transportroute außerhalb der Toleranz driften. Pharmazeutische Versender forderten eine lückenlose Rückverfolgbarkeit, um die Lieferkette für hochwertige Sendungen nachzuweisen, was branchenspezifische Compliance-Berichte zu einem entscheidenden Kaufkriterium machte.

Geografische Analyse

Nordamerika hielt 36,88 % des Umsatzes von 2024, gestützt durch tief verwurzelte E-Commerce-Ökosysteme, fortschrittliche Carrier-APIs und frühe Einführung von KI-basierter Frachtpreisoptimierung. Führende Paketanbieter in den Vereinigten Staaten integrierten prädiktive Dock-Planung und automatisierte Rechnungsprüfungsmodule, die Rechnungsfehler um fast ein Drittel reduzierten und die regionale Führungsposition im Markt für Versandsoftware festigten. Kanadas grenzüberschreitende Routen mit den Vereinigten Staaten kurbelten die Nachfrage nach Einzel-Bildschirm-Zoll- und Frachttransparenz-Tools an, die die USMCA-Dokumentation harmonisieren und die Zollabstimmung automatisieren.

Der asiatisch-pazifische Raum lieferte die höchste CAGR-Prognose von 11,34 % für 2025–2030. Regierungen in China, Indien und Indonesien starteten Digitalisierungsprogramme, die die Einführung von Logistiktechnologie subventionierten, während die Händlereinführung in die Höhe schoss, da Marktplätze kostenlose Versandversprechen vorantrieben. Regionale Anbieter investierten stark in mehrsprachige Benutzeroberflächen und sofort einsatzbereite Integrationen mit lokalen Paketspediteuren, um wachsende Volumina zu erfassen. Der Aufstieg des südostasiatischen Social-Commerce und Same-Day-Services streckte Altsysteme weiter und beschleunigte die Migration zu modernen Plattformen im Markt für Versandsoftware.

Europa verzeichnete ein stetiges Wachstum, angetrieben durch strenge Nachhaltigkeits- und grenzüberschreitende Handelsregeln. Versender übernahmen CO₂-Fußabdruck-Dashboards, die den CO₂-Ausstoß pro Sendung anhand von Echtzeit-Entfernungs-, Modus- und Nutzlastdaten berechnen, um den EU-Taxonomie-Berichtspflichten zu entsprechen. Der Nahe Osten und Afrika sowie Südamerika befanden sich noch in einer frühen Einführungsphase; Infrastruktureinschränkungen verlangsamten die Durchdringung, aber Nischensegmente wie Exportkorridore für verderbliche Waren und Freihandelszonen schufen Wachstumsnischen.

Wettbewerbslandschaft

Der Markt zeigte eine moderate Konzentration und eine beschleunigte Fusionsaktivität. Descartes Systems Group erwarb 3GTMS für 115 Millionen USD im März 2025 und Sellercloud im Oktober 2024 und fügte damit Module für inländische Planung und Omnichannel-Auftragsverwaltung hinzu, die die lückenlose Transparenz abrunden.[3]Descartes Systems Group, "Descartes acquires 3GTMS," descartes.com Körber Supply Chain Software schloss seinen MercuryGate-Deal im Oktober 2024 ab und stärkte damit seine multimodale Reichweite. WiseTech Global erwarb Blume Global für 414 Millionen USD und festigte damit seine Position im intermodalen Schienen- und Seefrachtfahrplan.

Technologie-Roadmaps konvergierten auf KI, Echtzeittransparenz und branchenspezifische Compliance. Führende Suiten investierten in No-Code-Workflow-Editoren und carrier-agnostische Etikettierungs-Engines, die Versender gegen Carrier-Ratenschwankungen absicherten. Herausforderer suchten Differenzierung in der Benutzererfahrung und schnellen Bereitstellung, indem sie vorgefertigte Konnektoren zu Hunderten von regionalen Paketnetzwerken anboten und so die Einführungshürden für kleine Ausgaben im Markt für Versandsoftware senkten.

Strategische Partnerschaften prägten ebenfalls den Wettbewerb. TMS-Anbieter integrierten CO₂-Berechnungs-APIs von Nachhaltigkeitsspezialisten, während ERP-Anbieter leichtgewichtige Versand-Plugins unter eigenem Namen anboten, um Kunden zu halten, die native Fulfillment-Funktionen suchten. Mit steigenden Käufererwartungen konkurrierten Anbieter bei Verfügbarkeitsgarantien, integrierten Sicherheitsbetriebszentren und beratenden Einführungsservices, die groß angelegte Umstellungen risikoärmer machten.

Marktführer für Versandsoftware

Descartes Systems Group Inc.

WiseTech Global Limited

Pitney Bowes Inc.

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Descartes Systems Group erwarb 3GTMS für 115 Millionen USD und erweiterte damit die cloudbasierten TMS-Kapazitäten in Nordamerika.

- Oktober 2024: Körber Supply Chain Software schloss die Übernahme von MercuryGate International ab und fügte damit multimodales Transportmanagement zu seiner Supply-Chain-Suite hinzu.

- Oktober 2024: Descartes Systems Group erwarb Sellercloud für 110 Millionen USD und erweiterte damit die Omnichannel-Bestands- und Auftragsverwaltungsreichweite.

- September 2024: Magaya Corporation erwarb Omniboom, um die Integrationskonnektivität für Logistikdienstleister zu verbessern.

Berichtsumfang des globalen Marktes für Versandsoftware

| Cloudbasiert |

| Lokal/Gehostet |

| Paket- und Kleinsendungsversand |

| Fracht und Teil-/Komplettladungsversand |

| Grenzüberschreitende Abwicklung und Compliance |

| Rückgaben und Rückwärtslogistik |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Einzel- und E-Commerce |

| Drittlogistik (3PL) und Spediteure |

| Fertigung und Industrie |

| Gesundheitswesen und Biowissenschaften |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloudbasiert | ||

| Lokal/Gehostet | |||

| Nach Anwendung | Paket- und Kleinsendungsversand | ||

| Fracht und Teil-/Komplettladungsversand | |||

| Grenzüberschreitende Abwicklung und Compliance | |||

| Rückgaben und Rückwärtslogistik | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Einzel- und E-Commerce | ||

| Drittlogistik (3PL) und Spediteure | |||

| Fertigung und Industrie | |||

| Gesundheitswesen und Biowissenschaften | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für Versandsoftware im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 22,23 Milliarden USD erreichen

Welcher Bereitstellungsmodus expandiert am schnellsten im Bereich Versandsoftware?

Cloudbasierte Plattformen wachsen mit einer CAGR von 10,86 % bis 2030 und übertreffen damit lokale Modelle bei weitem.

Welche Region wird voraussichtlich das stärkste Wachstum bei Versandsoftware verzeichnen?

Der asiatisch-pazifische Raum zeigt den stärksten Ausblick mit einer CAGR von 11,34 % im Zeitraum 2025–2030.

Warum investieren Versender aus dem Gesundheitswesen stark in Versandsoftware?

Strenge Temperaturkontrollvorschriften und wachsende Kühlkettenvolumina treiben die Einführung von compliance-orientierten TMS-Funktionen voran.

Was ist das größte Hemmnis, das neue TMS-Bereitstellungen einschränkt?

Die Integrationskomplexität mit Altsystemen für ERP und WMS bleibt die primäre Barriere und reduziert das prognostizierte Wachstum um 1,4 Prozentpunkte.

Wie gehen Anbieter mit steigenden Cybersicherheitsbedrohungen um?

Anbieter integrieren Zero-Trust-Architekturen, SOC-2-Zertifizierungen und verwaltete 24/7-Sicherheitsdienste direkt in ihre Cloud-Suiten.

Seite zuletzt aktualisiert am: