Marktgröße und Marktanteil im Bereich Lagerkommissionierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

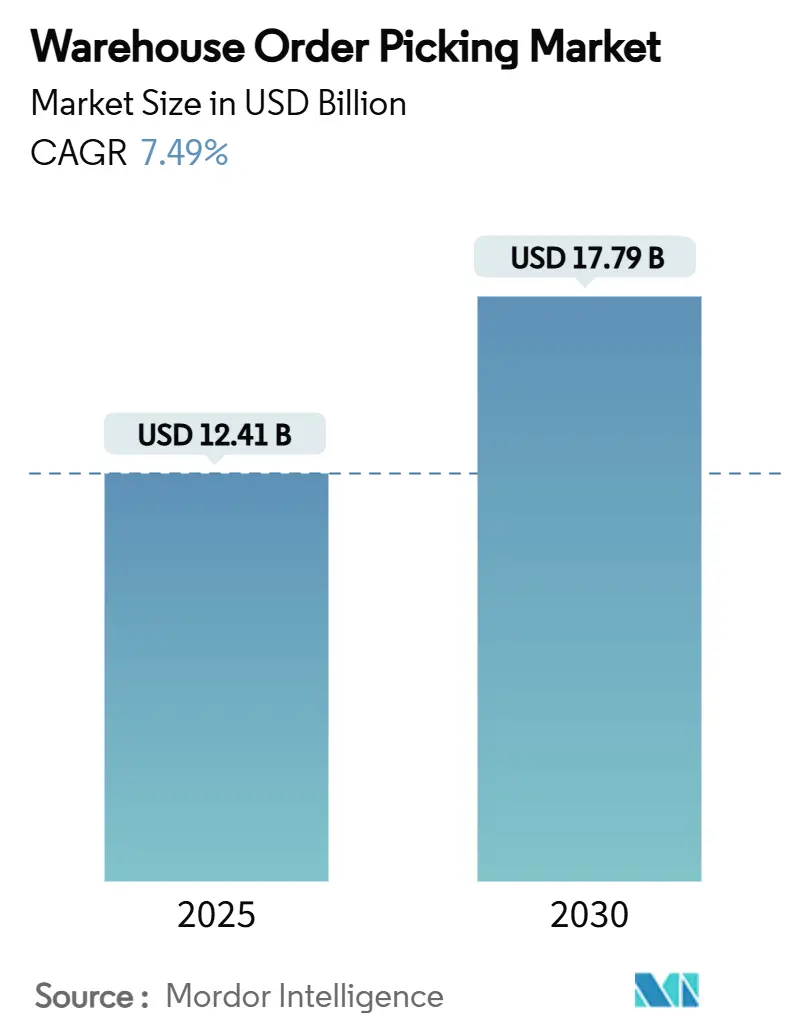

| Marktgröße (2025) | 12.41 Milliarden US-Dollar |

| Marktgröße (2030) | 17.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.49% CAGR |

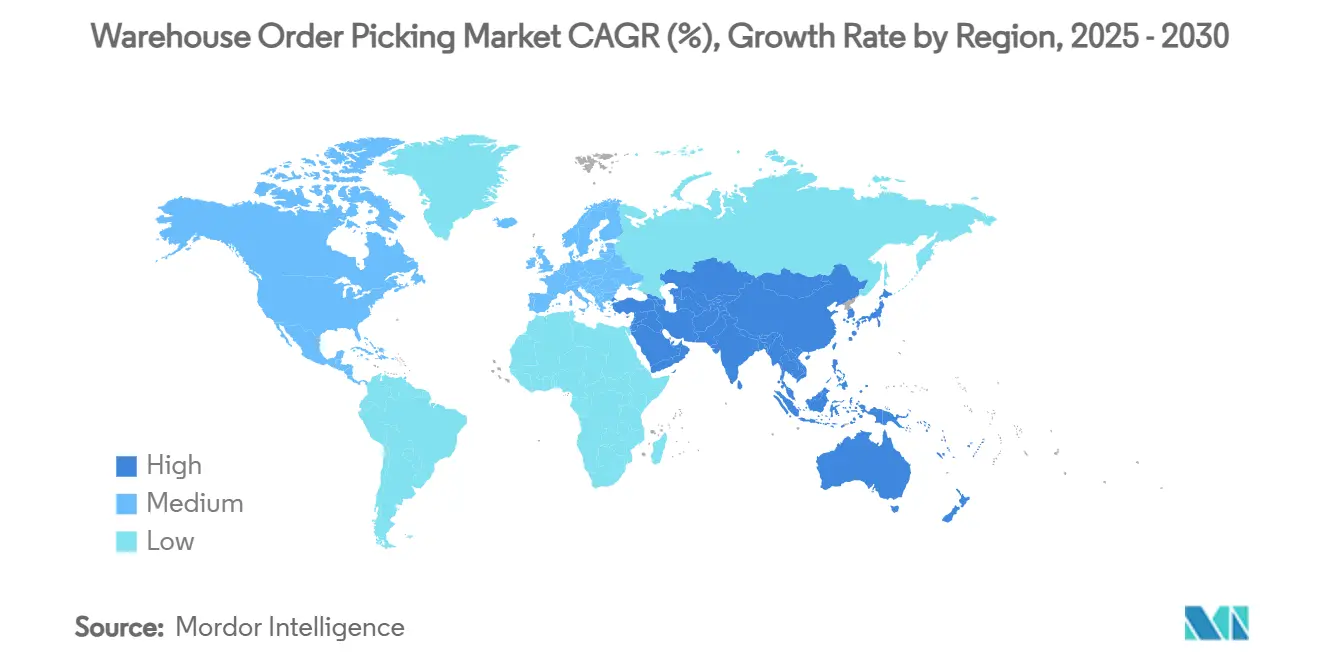

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lagerkommissionierung von Mordor Intelligence

Die Marktgröße für Lagerkommissionierung beläuft sich im Jahr 2025 auf 12,41 Milliarden USD und wird voraussichtlich bis 2030 auf 17,79 Milliarden USD anwachsen, was einem CAGR von 7,49 % im Zeitraum 2025–2030 entspricht. Die Nachfrage nimmt zu, da E-Commerce-Betreiber Lieferfenster von einer Stunde anstreben, Hersteller die Produktion ins Inland verlagern und Fulfillment-Center mit chronischem Arbeitskräftemangel kämpfen. Automatisierungsanbieter reagieren mit autonomen mobilen Robotern, KI-nativer Lagerausführungssoftware und kompakten Ware-zur-Person-Systemen, die Kommissionierzyklen auf wenige Minuten verkürzen. Sinkende Roboterpreise und abonnementbasierte Robotik-als-Dienstleistung-Verträge senken die Einstiegshürden für kleine und mittelgroße Lager. Energieeffiziente Antriebe, regenerative Energiesysteme und Vor-Ort-Erneuerbare unterstützen ESG-Ziele und senken gleichzeitig die Betriebskosten. Cyber-physische Sicherheit, Technikermangel und Integrationskosten in Bestandsgebäuden dämpfen das Adoptionsniveau, doch das Investitionsmomentum bleibt bei Einzelhändlern, Drittlogistikdienstleistern und Pharmadistributoren stark.

Wichtigste Erkenntnisse des Berichts

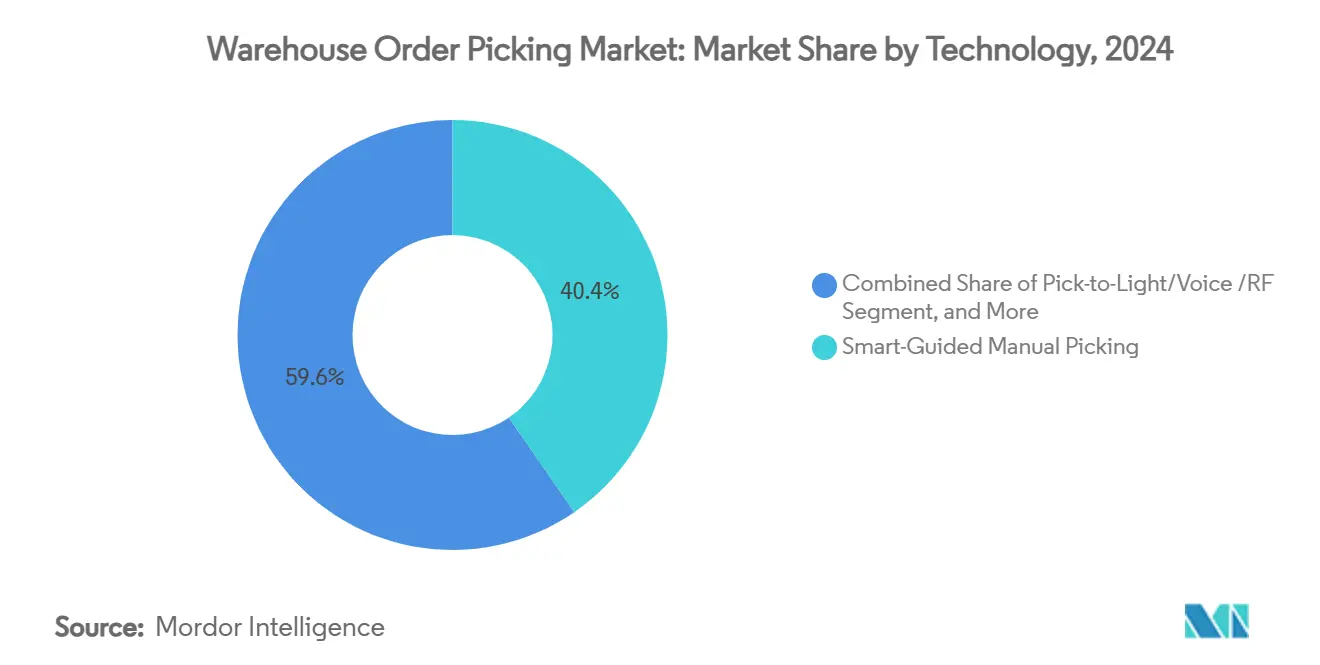

- Nach Technologie führten intelligente geführte manuelle Systeme mit einem Marktanteil von 40,42 % im Bereich Lagerkommissionierung im Jahr 2024, während autonome mobile Roboter bis 2030 einen CAGR von 9,18 % verzeichnen werden.

- Nach Kommissioniermethode kontrollierte die Einzelstückkommissionierung 55,61 % der Marktgröße für Lagerkommissionierung im Jahr 2024; Cluster- und Sammelkommissionierung wird voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 8,76 % wachsen.

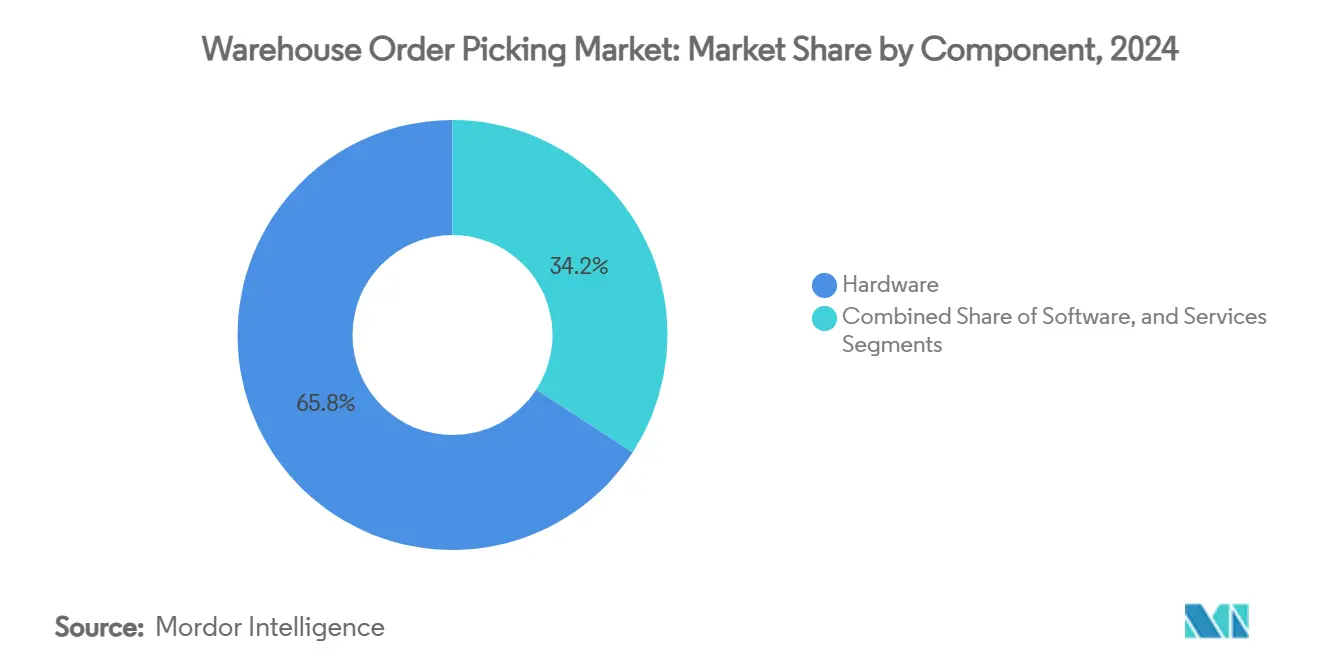

- Nach Komponente entfiel auf Hardware ein Anteil von 65,82 % an der Marktgröße für Lagerkommissionierung im Jahr 2024, während Software bis 2030 mit einem CAGR von 8,27 % wachsen wird.

- Nach Endverbraucherbranche entfielen auf E-Commerce und Einzelhandel 47,25 % des Umsatzanteils im Jahr 2024; Gesundheitswesen, Pharmazeutika und Kosmetik verzeichnen bis 2030 einen CAGR von 10,58 %.

- Nach Geografie hielt Nordamerika 34,18 % des Umsatzes im Jahr 2024, während Asien-Pazifik mit einem regionalen CAGR von 7,87 % im Prognosezeitraum das stärkste Wachstum verzeichnet.

Globale Trends und Erkenntnisse im Markt für Lagerkommissionierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Serviceniveaus für Same-Day-Delivery | +1.8% | Global, mit Schwerpunkt in städtischen Zentren Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Steigende Lagerarbeitskosten | + 1.2% | Global, am stärksten ausgeprägt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Sinkende Preise für autonome mobile Roboter | +0.9% | Global, mit früher Adoption in Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von KI-nativen Lagerausführungssystemen | +1.1% | Nordamerika und Europa führend, Asien-Pazifik als schneller Nachfolger | Langfristig (≥ 4 Jahre) |

| ESG-bedingte energieeffiziente Intralogistik-Nachrüstungen | +0.8% | Europa als primärer Treiber, Nordamerika und Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Staatliche Fiskalanreize für die Rückverlagerung der Produktion | +0.6% | Nordamerika primär, mit Ausstrahlungseffekten auf Mexiko und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erwartungen an Same-Day-Delivery

Verbraucher setzen schnelle Lieferung heute mit Markentreue gleich. Städtische Micro-Fulfillment-Center widmen knappe Lagerflächen Ware-zur-Person-Systemen, die Kommissionierwege verkürzen und Auftrags-zu-Versand-Zyklen auf unter 15 Minuten drücken.[1]AutoStore (https://www.autostoresystem.com/cases/an-innovator-in-rapid-online-delivery-is-getting-faster-with-autostore-mfc-solutions) Einzelhändler integrieren kompakte Würfellager und Hochgeschwindigkeits-Shuttle-Roboter, um die Auftragsdichte zu erhöhen und die Bestandsgenauigkeit in Echtzeit zu gewährleisten. Lebensmittel-, Lebensmitteleinzelhandels- und Bekleidungssegmente führen die Einführung an, da Produktfrische und saisonale Stilanforderungen eine nahezu sofortige Erfüllung erfordern. Same-Day-Garantien beschleunigen auch die Einführung von prädiktiver Slotting-Software, die hochfrequente Artikel innerhalb einer Roboterbewegung von den Kommissionierstationen positioniert. Paketdienstleister profitieren, da automatisierte Hubs Nachmittagsspitzen abflachen und späte Auftragsannahmeschlusszeiten ermöglichen.

Steigende Lagerarbeitskosten

Arbeit macht bis zu 70 % der Fulfillment-Kosten aus, mit einer jährlichen Fluktuation von 400 % in vielen US-amerikanischen Einrichtungen.[2]Honeywell International Inc. (https://www.honeywell.com/us/en/news/featured-stories/2024/09/future-warehouse-operations-hybrid-labor-management) Die Lohninflation stärkt die Amortisationsargumentation für robotergestützte Kommissionierung, die die Auftragszeilen pro Stunde verdreifacht und gleichzeitig Arbeitsunfälle reduziert. Betreiber setzen hybride Arbeitsabläufe ein, bei denen Roboter repetitive Transportaufgaben übernehmen und Menschen Ausnahmefälle bearbeiten, was die Gesamtproduktivität und Arbeitszufriedenheit steigert. Staatliche Anreize zur Produktionsverlagerung ins Inland verstärken Automatisierungsinvestitionen, da Hersteller höhere Inlandslöhne durch vollautomatisierte Intralogistik ausgleichen. Der Arbeitskräftedruck fördert zudem das Interesse an ergonomischen Exoskeletten und KI-gestützter Sichtkommissionierung, die die produktive Lebensdauer erfahrener Mitarbeiter verlängern.

Sinkende Preise für autonome mobile Roboter

Die durchschnittlichen Stückkosten für autonome mobile Roboter sind seit 2017 um 40 % gesunken und sollen bis 2025 auf 10.800 USD sinken. Niedrigere Preise öffnen den Markt für Lagerkommissionierung für 50.000 mittelgroße Einrichtungen, die bisher von der Ware-zur-Person-Automatisierung ausgeschlossen waren. Die Modularität ermöglicht es Betreibern, mit zehn Robotern zu beginnen und ohne neue Schienen oder Führungspfade zu skalieren. Verbesserte Batteriechemie liefert Laufzeiten für zwei Schichten, während Cloud-Flottenmanager den Verkehr ausgleichen und Leerlaufzeiten reduzieren. Robotik-als-Dienstleistung-Pläne wandeln anfängliche Investitionsausgaben in monatliche Betriebsausgaben um, was die Bedenken von Finanzvorständen zerstreut und den Cashflow verstetigt.

KI-native Lagerausführungssysteme

Algorithmen des maschinellen Lernens berechnen nun alle paar Sekunden optimale Kommissioniersequenzen neu, verkürzen Transportwege um 30 % und erreichen eine Auftragsgenauigkeit von 99,5 % im großen Maßstab. Visionsanalytik automatisiert die Qualitätsprüfung, und vorausschauende Wartung reduziert ungeplante Ausfallzeiten drastisch. Digitale Zwillinge ermöglichen es Betreibern, Änderungen im Artikelmix virtuell zu modellieren, bevor ein Regal bewegt wird. Cloud-Anwendungen erreichen in Neubauten eine Adoptionsrate von 90 % und demokratisieren fortschrittliche Analytik für Unternehmen ohne große IT-Teams.[3]Verband zur Förderung der Automatisierung (https://www.automate.org/editorials/ai-in-warehouse-efficiency-in-2025) Mit der Zeit ersetzen KI-native Systeme feste Regelmaschinen und verleihen Lagern selbstoptimierende Fähigkeiten, die den Durchsatz unabhängig von Nachfrageschocks steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Technikern für die Automatisierungswartung | -0.7% | Global, am stärksten ausgeprägt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Investitionsausgaben für die Integration in Bestandsgebäude | -0.5% | Global, besonders kleine und mittlere Unternehmen in Asien-Pazifik und Schwellenmärkten betreffend | Kurzfristig (≤ 2 Jahre) |

| Cyber-physische Sicherheitsrisiken | -0.4% | Global, mit erhöhten Bedenken in kritischen Infrastruktursektoren | Langfristig (≥ 4 Jahre) |

| Fragmentierte Software-Interoperabilitätsstandards | -0.3% | Global, mit regionalen Unterschieden bei den Adoptionsstandards | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Automatisierungstechnikern

In den letzten Jahren haben Supply-Chain-Manager zunehmend Schwierigkeiten bei der Einstellung qualifizierter Mechatronik-Fachkräfte gemeldet, und bis 2025 werden 770.000 Technikerstellen zu besetzen sein. Qualifikationslücken erhöhen die Wartungskosten und zwingen Anbieter, erweiterte Fernunterstützungsverträge zu bündeln. Ländliche Einrichtungen leiden am stärksten, da Fahrtzeiten eine schnelle Reaktion auf Ausfälle behindern, was das Interesse an selbstdiagnostizierenden Robotern und Augmented-Reality-Reparaturanleitungen weckt. Gemeinschaftscolleges erweitern zweijährige Programme, doch die Absolventenzahlen hinken der Nachfrage hinterher. Bis die Pipeline gefüllt ist, verlangsamt der Technikermangel standortübergreifende Einführungen und verlängert die Amortisationszeiträume für Investitionsprojekte.

Hohe anfängliche Investitionsausgaben für Projekte in Bestandsgebäuden

Die Nachrüstung von Bestandsgebäuden kostet aufgrund von Strukturverstärkungen, Bodenrenovierungen und phasenweisen Umstellungen, die den laufenden Betrieb aufrechterhalten, oft 40 % mehr als Neubauten. Symbiotics jüngste Verzögerungen verdeutlichen, wie Integrationsrisiken den Aktionärswert mindern, wenn Ausgaben die Budgets übersteigen. Kleine und mittlere Unternehmen zögern, 5–10 Millionen USD ohne flexible Finanzierung zu binden. Pay-per-Pick- und Roboter-Leasing-Modelle entstehen, doch die Adoption bleibt in traditionellen Sektoren, die mit Abonnementwirtschaft nicht vertraut sind, begrenzt. Anbieter reagieren mit modularen Zwischengeschossen und softwaredefinierten Steuerungen, die den Bauumfang reduzieren, doch die Amortisationszeiträume in Bestandsgebäuden liegen immer noch hinter denen von Neubauten zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Manuelle Systeme stehen vor Disruption durch autonome mobile Roboter

Manuelle und intelligente geführte Lösungen hielten 40,42 % des Umsatzes im Jahr 2024 und spiegeln die installierte Basis von RF-Scanner-Workflows in kleinen Lagern wider. Dennoch sind autonome mobile Roboter das Wachstumshighlight mit einem CAGR von 9,18 %, da die Preise sinken und die Navigationssoftware reift. Ware-zur-Person-Shuttles gewinnen in hochdichten E-Commerce-Hubs an Boden, wo die Kosten für kubischen Lagerraum die Automatisierungsausgaben übersteigen. Kollaborative Kommissionierroboter schließen die Lücke für Artikelsets, die schwer zu greifen bleiben, und reduzieren die Umrüstzeiten im Vergleich zur Vollmechanisierung. Da der Arbeitskräftemangel zunimmt, bewegt sich der Markt für Lagerkommissionierung zunehmend in Richtung hybrider Mensch-Roboter-Ökosysteme, die Flexibilität bewahren und gleichzeitig den Durchsatz steigern.

Digitale Zwillinge beschleunigen Technologiemigrationen, indem sie Regalabstände, Roboterflottengröße und Fördergeschwindigkeiten simulieren, bevor Installateure eintreffen. Aufkommende private 5G-Netzwerke beseitigen WLAN-Überlastung und drücken die Steuerungslatenz unter 10 Millisekunden, was synchronisierte Flotten von mehr als 300 Robotern ermöglicht. Sichtgeführte Kommissionierarme integrieren nun taktile Sensoren und erweitern das Artikelspektrum auf weiche Polybeutel und unregelmäßige Konsumgüter. Die Technologieauswahl hängt daher weniger von grundlegenden Fähigkeitslücken ab als vielmehr von der Risikobereitschaft des Käufers für Kapitalrisiken und der Bereitschaft zum Veränderungsmanagement.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommissioniermethode: Dominanz der Einzelstückkommissionierung trifft auf algorithmisches Clustering

Die Einzelstückkommissionierung dominierte 55,61 % der Nachfrage im Jahr 2024, da Einzelartikel-E-Commerce-Bestellungen weiterhin vorherrschen. KI-gestütztes Clustering verändert diesen Mix, indem es Bestellungen mit überlappenden Artikeln konsolidiert und einen CAGR von 8,76 % für Sammelkommissionierungs-Workflows antreibt. Die Kartonkommissionierung bleibt in B2B- und Club-Store-Kanälen stabil, wo Palettenmengen weiterhin bewegt werden. Die Palettenkommissionierung besteht für den eingehenden Nachschub und das Großhandels-Cross-Docking fort, wo der Durchsatz die Flexibilität überwiegt. In Lagerausführungsplattformen eingebettete Algorithmen des maschinellen Lernens entscheiden nun dynamisch über Methodenwechsel und verbessern die Kommissioniererproduktivität um 20 % ohne Hardwareänderungen.

Cluster-Algorithmen reduzieren auch Transportwege in Kombination mit Put-Wall-Sortierung, die Sammelinhalte in diskrete E-Commerce-Pakete leitet. Betreiber, die robotergestützte Put-Walls einsetzen, verbessern die Auftragsgenauigkeit auf 99,8 % und beschleunigen die Einleitungszeiten für saisonale Arbeitskräfte. Der Markt für Lagerkommissionierung profitiert, da diese softwaregesteuerten Optimierungen den ROI auf Einrichtungen ausdehnen, die keine Hochregal-Shuttle-Systeme rechtfertigen können. In Zukunft werden Nachfrageprognosemodule die Methodenauswahl mit Marketingkampagnen verknüpfen und Ressourcen automatisch vor Flash-Sales oder neuen Produkteinführungen zuweisen.

Nach Komponente: Software erzielt Premium-Bewertungsmultiplikatoren

Hardware generierte im Jahr 2024 noch 65,82 % des Umsatzes durch Förderer, Shuttles, Regale und Roboter. Dennoch genießt Software die höchsten Bewertungsmultiplikatoren und einen CAGR von 8,27 % bis 2030, da Betreiber die Echtzeit-Orchestrierung priorisieren. Cloud-native Plattformen liefern monatliche Updates und vermeiden Gabelstapler-Ersatz für Funktionsgewinne. Middleware-Übersetzer verbinden ältere speicherprogrammierbare Steuerungen mit modernen REST-APIs und erleichtern phasenweise Migrationen in Bestandslagern. Der Serviceumsatz wächst parallel zur Software, da Implementierung, Schulung und Lebenszyklusunterstützung unverzichtbar bleiben, insbesondere für kleine Unternehmen ohne interne Ingenieure.

Anbieter betten Cybersicherheitsmodule ein, die den Datenverkehr über Betriebs- und Informationstechnologieschichten überwachen und Versicherungsanforderungen für kritische Infrastrukturen erfüllen. Da KI die Entscheidungsfindung vorantreibt, befriedigen Erklärbarkeits-Dashboards Prüfer und Regulierungsbehörden, indem sie algorithmische Logik protokollieren. Der Markt für Lagerkommissionierung bewegt sich damit in Richtung Plattformmodelle, bei denen Hardware zum Datenerfassungsendpunkt wird und Software differenzierenden Mehrwert liefert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen beschleunigt Hochspezifikations-Adoption

E-Commerce und Einzelhandel machten 47,25 % des Umsatzes im Jahr 2024 aus, ein Beweis für unaufhörliche Online-Ausgaben und eine breite Artikelvielfalt. Pharmazeutische, Gesundheits- und Kosmetikeinrichtungen verzeichnen den stärksten CAGR von 10,58 %, da Temperaturkontrolle, Rückverfolgungsvorschriften und Kontaminationsvermeidung eine präzise Handhabung erfordern. Robotergestützte Würfellager minimieren menschlichen Kontakt und halten konstante Umgebungsbedingungen aufrecht, was den Anforderungen der Guten Vertriebspraxis entspricht. Lebensmittel und Getränke folgen dicht dahinter, da Lebensmittelhändler Micro-Fulfillment in der Nähe von Stadtzentren erproben, um Kosten der letzten Meile zu senken.

Die Adoption in der Fertigung beschleunigt sich, da Lean-Programme auf Intralogistik-Engpässe abzielen, die Montagelinien aushungern. Das Bauwesen befindet sich noch in einem frühen Stadium, doch modulare Wohnbautrends versprechen vorhersehbare Teile, die für die automatisierte Kartonkommissionierung geeignet sind. Transport- und Drittlogistikdienstleister erweitern ihre Lösungsportfolios und bündeln Fulfillment-Automatisierung mit Speditionsdienstleistungen, um Kundenverträge zu sichern. Da der Compliance-Druck steigt, zahlen Branchen mit strengen Qualitätsregimen Aufschläge für validierte Automatisierung und treiben spezialisierte Integratoren in lukrative Nischen.

Geografische Analyse

Nordamerika hatte im Jahr 2024 den größten Marktanteil am globalen Markt für Lagerkommissionierung, angetrieben durch starke Investitionen von Omnichannel-Giganten in robotergestützte Automatisierung und KI-basierte Orchestrierungssysteme. Walmarts 200-Millionen-USD-Pilotprojekt für autonome Gabelstapler ist ein Beispiel für das großangelegte Engagement für mechanisierte Intralogistik. Kanada und Mexiko gewinnen durch Near-Shoring Fertigungsanteile, was regionale Logistikunternehmen dazu veranlasst, shuttle-basierte Ware-zur-Person-Systeme in der Nähe von grenzüberschreitenden Korridoren einzusetzen.

Europa folgt mit weit verbreiteten Nachrüstungsaktivitäten, bei denen veraltete Förderanlagen durch energieeffiziente Motorantriebe ersetzt werden, was die ESG-Verpflichtungen der Unternehmen voranbringt. Deutschland führt bei Patentanmeldungen, während Frankreich und das Vereinigte Königreich sich auf Lebensmittel-Micro-Fulfillment konzentrieren, um Staugebühren in städtischen Lieferzonen zu mindern. Italien veranschaulicht den Trend mit dem neuen automatisierten Hub von Dr. Max, der autonome mobile Roboter und Shuttle-Technologie nutzt. Paneuropäische Integratoren konkurrieren, indem sie Prüfungen erneuerbarer Energien mit Automatisierungseinführungen bündeln.

Asien-Pazifik ist die am schnellsten wachsende Region und fügt zwischen 2025 und 2030 1,36 Milliarden USD hinzu. Chinesische 11-11- und 6-18-Einkaufsfestivals belasten Fulfillment-Knoten und treiben den vollständigen Ersatz manueller Zonen durch Hochgeschwindigkeits-Behälter-Shuttles voran. Japanische Betreiber rüsten erdbebengesicherte Regale und kollaborative Roboter nach, um demografischen Arbeitskräftemangel auszugleichen. Indiens politische Pakete subventionieren automatisierte Lager- und Abrufsysteme für exportorientierte Fabriken, und Australien erprobt autonome Kartonkommissionierung in Kühllagereinrichtungen, die abgelegene Gemeinden versorgen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei etablierte Materialhandhabungsunternehmen, Roboterspezialisten und Software-Newcomer um Marktanteile kämpfen. KION Group kooperiert mit NVIDIA und Accenture, um digitale Zwillinge einzubetten, die gesamte Lieferketten simulieren und Inbetriebnahmezeiten um 20 % verkürzen. Zebra Technologies erwarb Photoneo, um 3D-Vision mit Handscanner-Technologie zu verbinden und die Reichweite von der Datenerfassung bis zur robotergestützten Wahrnehmung zu erweitern. Quicktron Robotics und Fox Robotics sichern sich frisches Kapital und verstärken den Preisdruck auf etablierte Anbieter autonomer mobiler Roboter.

Schutzrechtsanmeldungen betonen Visions-Stacking, robotergestütztes Greifen und dynamische Aufgabenzuweisung. Anbieter umwerben Käufer mit lebenslangen Durchsatzgarantien und leistungsbasierten Verträgen, die pro Kommissionierung vergüten. Systemintegratoren steigern ihren Wert, indem sie Lagerverwaltungssysteme, Lagerausführungssysteme und Materialfluss-Simulation in einem einzigen Dashboard vereinen und eine einheitliche Übersicht ermöglichen. Marktneueinsteiger differenzieren sich durch spezialisierte Nischen wie KI-gestützte Konsolidierungsroboter oder Tiefkühl-kompatible Shuttles. Da Plattform-Ökosysteme reifen, wird die Software-Interoperabilität die Lieferantenauswahl stärker bestimmen als die physische Robotergeschwindigkeit.

Konsolidierung wird erwartet, da diversifizierte Gabelstaplerhersteller Softwareunternehmen übernehmen, was dem früheren Kauf von Bastian Solutions durch Toyota Industries ähnelt. Unterdessen unterstreicht Amazons Interesse an Covariant den Appetit des Großhandels auf proprietäre KI als strategisches Gut. Insgesamt liegt die Lieferantenmacht bei Anbietern, die Hardware, Software und Finanzierung integrieren können, und nicht bei Einzelpunkt-Technologieanbietern.

Marktführer in der Branche für Lagerkommissionierung

KION Group AG

Toyota Industries Corporation

Honeywell International Inc.

Daifuku Co., Ltd.

BEUMER GROUP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: THG Fulfil setzte ein AutoStore-System mit 120.000 Behältern und 100 R5-Pro-Robotern in Warrington, Vereinigtes Königreich, ein.

- Juni 2024: Tharsus Group investierte 8 Millionen GBP (10 Millionen USD) in die KI-Lagerlösungen von VersaTile.

- Juni 2024: RightHand Robotics erweiterte seinen RightPick-Einsatz im neuen Logistikzentrum von Apotea in Varberg, Schweden.

Berichtsumfang des globalen Marktes für Lagerkommissionierung

| Intelligente geführte manuelle Kommissionierung |

| Kommissionierung nach Licht/Sprache/RF |

| Automatisiertes Lager- und Abrufsystem-basierte Ware-zur-Person-Systeme |

| Autonome mobile Roboter |

| Kollaborative Kommissionierroboter |

| Einzelstückkommissionierung |

| Kartonkommissionierung |

| Palettenkommissionierung |

| Cluster-/Sammelkommissionierung |

| Hardware |

| Software |

| Dienstleistungen |

| E-Commerce und Einzelhandel |

| Lebensmittel und Getränke |

| Gesundheitswesen, Pharmazeutika und Kosmetik |

| Fertigung |

| Transport und Logistik |

| Bauwesen |

| Sonstige Endverbraucherbranchen (Landwirtschaft und Anbau, Haushaltswaren und Möbel u. a.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Technologie | Intelligente geführte manuelle Kommissionierung | |

| Kommissionierung nach Licht/Sprache/RF | ||

| Automatisiertes Lager- und Abrufsystem-basierte Ware-zur-Person-Systeme | ||

| Autonome mobile Roboter | ||

| Kollaborative Kommissionierroboter | ||

| Nach Kommissioniermethode | Einzelstückkommissionierung | |

| Kartonkommissionierung | ||

| Palettenkommissionierung | ||

| Cluster-/Sammelkommissionierung | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endverbraucherbranche | E-Commerce und Einzelhandel | |

| Lebensmittel und Getränke | ||

| Gesundheitswesen, Pharmazeutika und Kosmetik | ||

| Fertigung | ||

| Transport und Logistik | ||

| Bauwesen | ||

| Sonstige Endverbraucherbranchen (Landwirtschaft und Anbau, Haushaltswaren und Möbel u. a.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach autonomen mobilen Robotern in Fulfillment-Centern?

Das Segment führt das Wachstum mit einem CAGR von rund 7,49 % bis 2030 an, da die Stückpreise sinken und die Navigationssoftware reift.

Welche Endverbraucherbranche adoptiert Hochspezifikations-Automatisierung am schnellsten?

Gesundheitswesen, Pharmazeutika und Kosmetik verzeichnen den schnellsten CAGR von 10,58 %, da regulatorische Anforderungen und Temperaturkontrollbedürfnisse robotergestützte Kommissionierung begünstigen.

Was ist die größte Hürde bei der Nachrüstung bestehender Lager?

Projekte in Bestandsgebäuden sind mit höheren Vorabkosten und längeren Installationszeiträumen aufgrund von Strukturaufrüstungen und phasenweisen Umstellungen konfrontiert.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet einen CAGR von rund 7,87 % auf der Grundlage von E-Commerce-Wachstum, Fertigungsverlagerungen und staatlichen Automatisierungsanreizen.

Seite zuletzt aktualisiert am: