Fahrzeugscanner-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 3.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fahrzeugscanner-Marktanalyse von Mordor Intelligence

Die Fahrzeugscanner-Marktgröße wurde im Jahr 2025 auf 2,61 Milliarden USD geschätzt und soll von 2,77 Milliarden USD im Jahr 2026 auf 3,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,06 % während des Prognosezeitraums (2026–2031). Steigende globale Handelsströme, Sicherheitsvorschriften für Häfen und softwaredefinierte Bildgebungsplattformen gestalten die Beschaffungszyklen neu. Feste Portale bilden nach wie vor das Rückgrat permanenter Grenzübergänge, doch die Nachfrage verlagert sich auf mobile Einheiten, die je nach Bedrohungslage neu positioniert werden können. Auch die Technologiewahl verändert sich: Nicht ionisierende Millimeterwellensysteme gewinnen gegenüber Röntgen-Rückstreuung an Beliebtheit, da Betreiber kumulative Strahlungsbedenken ausräumen möchten. Das regionale Wachstum wird von der Asien-Pazifik-Region angeführt, wo Initiativen für intelligente Grenzübergänge und groß angelegte KI-Projekte inzwischen die Reife der installierten Basis erreichen, die lange mit Nordamerika assoziiert wurde.

Wichtigste Erkenntnisse des Berichts

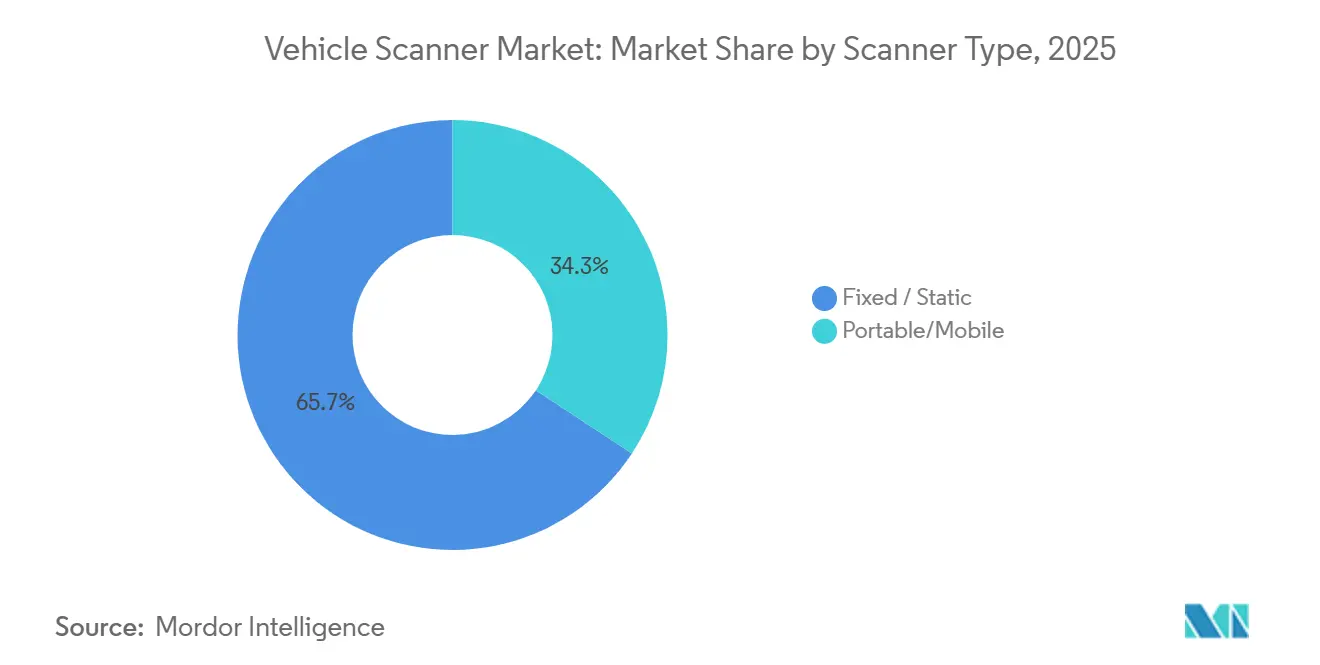

- Nach Scannertyp hielten feste Einheiten im Jahr 2025 einen Fahrzeugscanner-Marktanteil von 65,71 %; tragbare Modelle sollen bis 2031 mit einer CAGR von 3,78 % wachsen.

- Nach Strukturtyp führten Durchfahrtsportale mit einem Fahrzeugscanner-Marktanteil von 52,54 % im Jahr 2025, während Unterfahrzeug-Überwachungssysteme bis 2031 mit einer CAGR von 3,55 % wachsen.

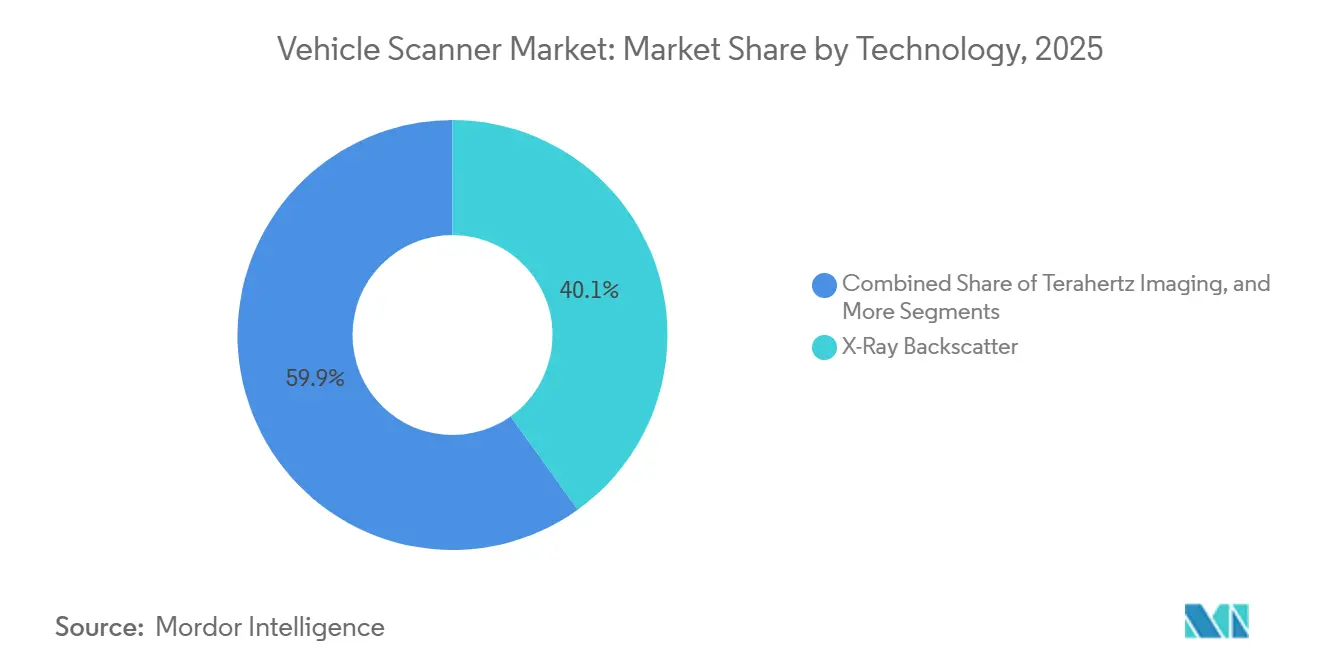

- Nach Technologie entfiel auf Röntgen-Rückstreuung im Jahr 2025 ein Fahrzeugscanner-Marktanteil von 40,11 %; Millimeterwellen-Bildgebung soll mit der höchsten CAGR von 3,98 % wachsen.

- Nach Komponente hielten Kameras im Jahr 2025 einen Fahrzeugscanner-Marktanteil von 35,05 %, während Software-Abonnements voraussichtlich mit einer CAGR von 3,86 % steigen werden.

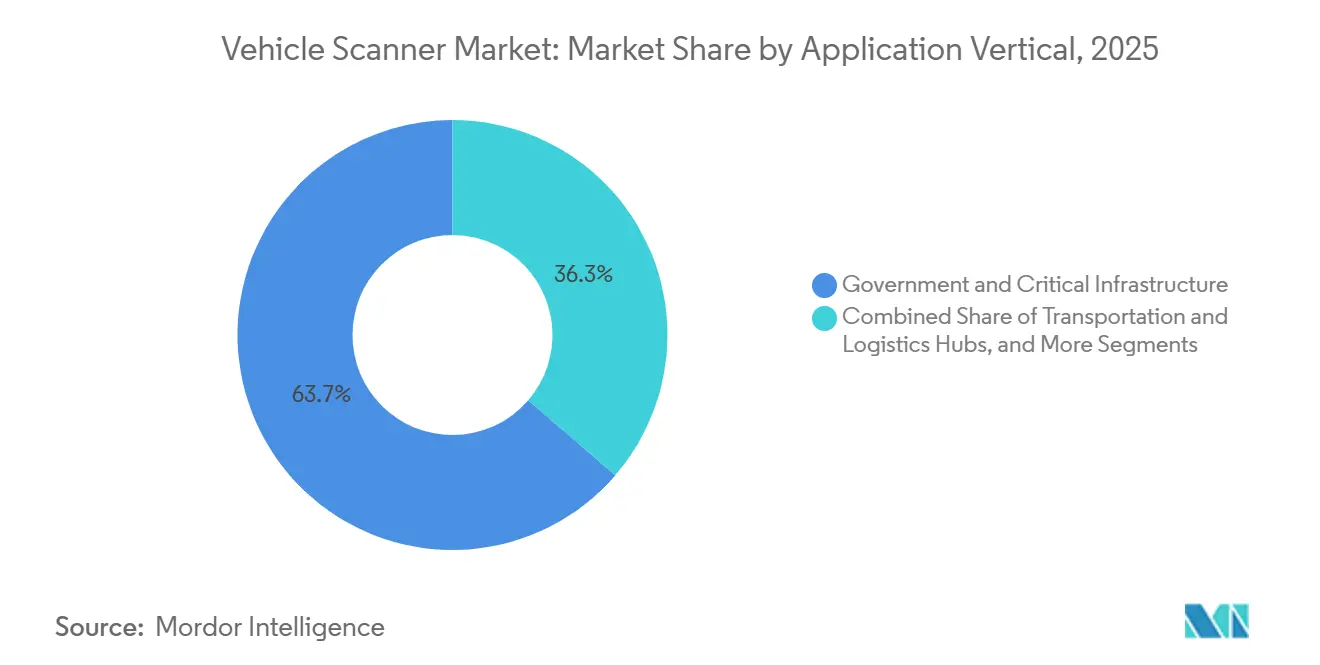

- Nach Anwendungsbereich entfielen auf Regierungs- und Nutzer kritischer Infrastrukturen im Jahr 2025 63,68 % des Fahrzeugscanner-Marktanteils; private und gewerbliche Einrichtungen sollen eine CAGR von 3,91 % verzeichnen.

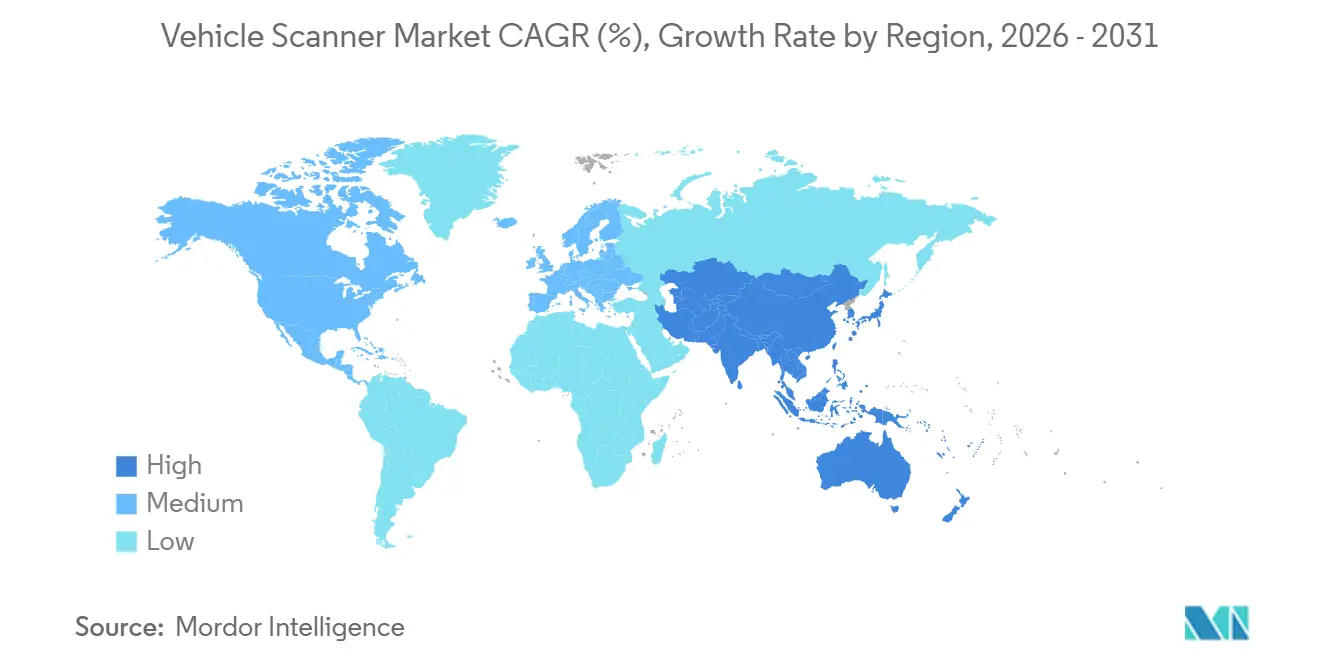

- Nach Geografie erfasste Nordamerika im Jahr 2025 39,26 % des Fahrzeugscanner-Marktanteils, doch die Asien-Pazifik-Region ist auf dem Weg zur schnellsten regionalen Expansion mit einer CAGR von 3,63 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Fahrzeugscanner-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende grenzüberschreitende Handelsvolumina und Frachtssicherheitsvorschriften | +0.8% | Globaler Fokus auf Nordamerika, Europäische Union und Asien-Pazifik-Korridore | Mittelfristig (2–4 Jahre) |

| Verbindliche 100-%-Scanvorschriften an US-amerikanischen und EU-Häfen | +0.7% | Nordamerika und Europäische Union, mit Ausstrahlungseffekten auf Südamerika und MEA | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Anomalieerkennung reduziert Fehlalarme und Personalkosten | +0.6% | Frühe Einführung in Nordamerika, Europäischer Union und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Sicherheitsausgaben für kritische Infrastrukturen | +0.5% | Naher Osten und Afrika, Asien-Pazifik, sekundäre Gewinne in Südamerika | Langfristig (≥ 4 Jahre) |

| Versicherungs- und Flottenleasing-Unternehmen führen Durchfahrtsscanner ein | +0.4% | Nordamerika und Europäische Union, aufkommend in städtischen Zentren der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Einführung des EU-Importkontrollsystems 2 treibt Investitionen in nicht-intrusive Inspektion an | +0.3% | Kernbereich Europäische Union, Einfluss auf Partnerländer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Grenzüberschreitende Handelsvolumina und Frachtssicherheitsvorschriften

Das rasche Wachstum des Containerfrachtverkehrs hat die Kapazität der manuellen Inspektion überholt und Zollbehörden dazu veranlasst, hochdurchsatzfähige, nicht-intrusive Systeme einzusetzen. Der US-Kongress setzte ein Fünfjahresfenster für die 100-%-Kontrolle eingehender Container fest, während die Europäische Union das Importkontrollsystem 2 für den Straßengüterverkehr im Jahr 2025 aktivierte.[1]Europäische Kommission, "ICS2-Umsetzungsfahrplan," europa.eu Chile investierte 30 Milliarden CLP (31 Millionen USD) in mobile Röntgen-Lkw und beschlagnahmte zwischen Januar und September 2025 6,8 Millionen gefälschte Waren. Indiens Unionshaushalt 2026–27 stellt Mittel für KI-gestützte Portale an jedem wichtigen Hafen bereit. Solche Vorschriften wandeln episodische Kapitalinvestitionen in mehrjährige Erneuerungsprogramme um, die modulare Plattformen begünstigen, die Software-Upgrades ohne Hardware-Austausch ermöglichen.

Verbindliche 100-%-Scanvorschriften an US-Amerikanischen und EU-Häfen

Komprimierte regulatorische Zeitpläne beschleunigen die Beschaffung. Der US-amerikanische Zoll- und Grenzschutz betreibt bereits 405 nicht-intrusive Inspektionseinheiten und hat 38 zusätzliche Durchfahrtssysteme bestellt, um das Mandat bis 2027 zu erfüllen. Das Ministerium für Innere Sicherheit erprobt Niederenergie-Portale, die die Strahlungsdosis am Grenzübergang San Ysidro um die Hälfte reduzieren. In Europa treibt das Importkontrollsystem 2 die Häfen dazu an, Kennzeichenerfassung und Röntgenbilder mit Zollrisikomaschinen zu integrieren, während Argentinien Anhänger-Scanner an Hochgebirgsübergängen eingesetzt hat, um für EU-Märkte bestimmte Fracht vorab zu kontrollieren.

KI-Gestützte Anomalieerkennung Reduziert Fehlalarme und Personalkosten

Algorithmen des maschinellen Lernens verschieben die wirtschaftliche Gleichung von Hardware-Durchsatz zu Software-Präzision. Ein 12-wöchiges Pilotprojekt der britischen Grenzkontrollbehörde reduzierte manuelle Sekundärinspektionen um 30 %. Der indische Zoll nutzt nun KI-Filter, um Fracht mit geringem Risiko in Echtzeit freizugeben. Der Nuctech MT1213 DE-Scanner, der 2026 nach Chile geliefert wurde, lernt autonom, organische von anorganischen Materialien zu klassifizieren, was eine Einzelbedienerkontrolle an abgelegenen Standorten ermöglicht. Diese Produktivitätsgewinne untermauern die Verlagerung des Fahrzeugscanner-Markts hin zu wiederkehrenden Software-Abonnements.

Anstieg der Sicherheitsausgaben für Kritische Infrastrukturen im Nahen Osten, Afrika und der Asien-Pazifik-Region

Staatliche Vermögensfonds und Entwicklungsbanken rüsten Energie-, Verteidigungs- und Verkehrsknotenpunkte mit mehrschichtiger Perimetersicherheit nach. Vietnams intelligente Grenzübergänge verbinden KI, 5G und autonome Fahrzeugspuren für eine reibungslose Zollabwicklung. Argentinien konsolidiert Zoll-, Einwanderungs- und agrosanitäre Kontrollen an seinem neuen Grenzübergangszentrum Iguazú. Chile plant 2026 sechs weitere mobile Scanner als Teil eines Technologieerneuerungsfahrplans. Diese Projekte schaffen eine anhaltende Nachfrage nach Durchfahrts- und Unterfahrzeug-Überwachungspaketen, die für raue Klimabedingungen und variablen Verkehr optimiert sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Datenschutzbedenken hinsichtlich kumulativer Strahlenbelastung | -0.3% | Global, verstärkt in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Durchfahrtsportale schrecken kleine Einrichtungen ab | -0.2% | Global, insbesondere in Südamerika, Afrika und ländlichen Gebieten Nordamerikas | Langfristig (≥ 4 Jahre) |

| Fehlen einheitlicher Bildgebungs- und Prüfstandards in verschiedenen Regionen | -0.2% | Fragmentierte Vorschriften in Nordamerika, Europäischer Union und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Feldtechnikern begrenzt den ländlichen Einsatz und Support | -0.2% | Nordamerika, Europäische Union, sekundäre Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Datenschutzbedenken Hinsichtlich Kumulativer Strahlenbelastung

Interessengruppen üben Druck auf Regulierungsbehörden aus, die Dosisgrenzwerte zu verschärfen. US-amerikanische Vorschriften begrenzen die Strahlenbelastung bei Fahrzeugscans auf 0,1 Milliroentgen pro Durchfahrt, und der Staatscode von Ohio spiegelt diese Obergrenze wider.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "21 CFR 1020.40 Strahlungsstandards," fda.gov Eine britische Verteidigungsstudie zeigt, dass ein einzelner Rückstreuscan 0,05 Mikrosievert liefert, doch das Scannen von Hunderten von Fahrzeugen pro Schicht durch das Personal wirft Einwände hinsichtlich der kollektiven Dosis auf. Pilotprojekte des Ministeriums für Innere Sicherheit mit Ultraniederenergie-Portalen signalisieren eine politische Verlagerung hin zu nicht ionisierenden Optionen und fördern die Einführung von Millimeterwellentechnologie.

Hohe Investitionskosten für Durchfahrtsportale Schrecken Kleine Einrichtungen ab

Ein voll ausgestattetes Portal kann mehr als 1 Million USD kosten, zuzüglich 10–15 % jährlich für Wartung. LiveView Technologies führte im März 2026 GuardGate ein, eine tragbare Schranke mit KI und Kennzeichenerfassung, die für eine schnelle Amortisation auf Verteilungsgeländen konzipiert ist. Chile gibt 3,2 Milliarden CLP (3,3 Millionen USD) pro mobilem Lkw aus, was viele ländliche Zollbudgets übersteigt. Leasing- und Scan-Gebührenmodelle bieten niedrigere Anfangskosten, aber langfristige Gebühren können die Kosten eines Direktkaufs übersteigen, was die Berechnung der Kapitalrendite erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Scannertyp: Tragbarkeit gewinnt an Bedeutung, da temporäre Kontrollpunkte zunehmen

Feste Portale machten 65,71 % des Fahrzeugscanner-Marktanteils im Jahr 2025 aus, was jahrzehntelange Einsätze an hochfrequentierten Häfen und Grenzübergängen widerspiegelt. Diese Installationen integrieren Overhead-Röntgen, Strahlungsportale und automatisierte Förderbänder und unterstützen Durchsätze von 40–60 Fahrzeugen pro Stunde. Tragbare Einheiten bieten zwar eine geringere Stundenkapazität, geben Zollbehörden jedoch die Freiheit, Ressourcen bei saisonalen Handelsspitzen oder geheimdienstlich gesteuerten Brennpunkten neu zu positionieren. Chile verlegte eine Nuctech MT1213 DE-Einheit zum Grenzübergang Cardenal Samoré, wo extreme Wetterbedingungen und schwankende Verkehrsvolumina eine dauerhafte Infrastruktur unpraktisch machen.[3]Europäische Kommission, "Sind Röntgen-Sicherheitsscanner sicher?" ec.europa.eu

Der Fahrzeugscanner-Markt für mobile Systeme wächst mit einer CAGR von 3,78 %, angetrieben durch verlagerbare Designs, die auf Eisenbahnwaggons, Lkw oder Anhängern transportiert werden können. Der US-amerikanische Zoll hat kürzlich 100 verlagerbare Portale bestellt, um sich entwickelnden Bedrohungsprofilen ohne neue Tiefbauarbeiten gerecht zu werden. Während feste Scanner für Ankerhäfen unverzichtbar bleiben, kombinieren budgetbeschränkte Behörden nun beide Kategorien und setzen Portale an Hauptknotenpunkten und Anhänger an Nebenübergängen ein, um die Abdeckung ohne proportionalen Kapitalaufwand zu maximieren.

Nach Strukturtyp: Unterfahrzeug-Überwachungssysteme gehen über den klassischen Perimeterschutz hinaus

Durchfahrtsportale machten 52,54 % des Umsatzes im Jahr 2025 aus, dank ihrer Einzel-Durchfahrt-Bildgebungsfähigkeit von Kopf bis Heck. Sie bleiben ein regulatorischer Eckpfeiler für die Erkennung von Waffen, Betäubungsmitteln und nicht deklarierter Fracht. Unterfahrzeug-Überwachungssysteme sollen mit einer CAGR von 3,55 % wachsen, angetrieben durch Nutzer kritischer Infrastrukturen, die sie mit Zugangssteuerungspoller kombinieren. Vietnams intelligente Grenzübergänge kombinieren Unterfahrzeug-Überwachungssysteme, Kennzeichenerfassung und biometrische Kontrollen, um Lkw in weniger als 1 Minute abzufertigen.

Hybridarchitekturen verwischen die Kategoriengrenzen, da Anbieter Unterfahrzeug-Überwachungssystem-Arrays in Röntgenspuren einbetten und Betreibern eine zusammengesetzte Ansicht von Fahrgastzelle, Laderaum und Fahrgestell in einem einzigen Durchgang bieten. Der Fahrzeugscanner-Markt belohnt nun Lieferanten, die alle Bildschichten in einheitliche Analyse-Dashboards einspeisen können, was die Arbeitslast der Bediener erleichtert und Prüfpfade verschärft. Diese Konvergenz ist besonders wertvoll auf Unternehmensgeländen, die sowohl mit Schmuggelware als auch mit der Dokumentation von Unfallschäden befasst sind.

Nach Technologie: Millimeterwellen-Bildgebung erschließt das nicht-ionisierende Premiumsegment

Röntgen-Rückstreuung mit einem Anteil von 40,11 % am Umsatz 2025 verankert nach wie vor die installierte Basis, aber Millimeterwellen- und Terahertz-Systeme sollen die höchste CAGR von 3,98 % erzielen. Teradars Vorstellung eines passiven 220-Gigahertz-Arrays auf der CES 2026 hob die Fähigkeit hervor, versteckte Objekte ohne ionisierende Strahlung zu erkennen. Europäische Flughäfen, die auf strengere Dosisrichtlinien reagieren, testen Dual-Energy-CT plus Millimeterwellen-Überlagerungen, um die Materialdiskriminierung ohne regulatorische Reibung aufrechtzuerhalten.

Der Fahrzeugscanner-Markt für Millimeterwellen-Plattformen ist heute zwar kleiner, doch Premium-Preispunkte und geringere Lizenzierungshürden ziehen sowohl öffentliche als auch private Käufer an. Peer-Review-Studien bewiesen eine Submillimeter-Auflösung, die für Fahrzeugkarosserien geeignet ist, und positionieren die Modalität als langfristigen Nachfolger der Rückstreuung in Pkw- und Leicht-Lkw-Spuren. Dual-Energy-Transmission bleibt für schwere Fracht dominant, wo 320-kV-Quellen dichte Ladung durchdringen, aber auch hier entstehen multimodale Sensoren, die Röntgen- und Millimeterwellenbilder fusionieren, als bevorzugte Beschaffungsoption.

Nach Komponente: Software-Abonnements übertreffen Hardware-Margen

Kameras generierten 35,05 % des Umsatzes 2025, doch der Software-Umsatz wächst jährlich um 3,86 %, da Analysen auf Cloud-Dashboards verlagert werden. UVeye scannt nun fast 1 Million Fahrzeuge monatlich für Amazon, CarMax und General Motors und monetarisiert jedes Bild durch KI-basierte Fehlererkennung. Für Zollbetreiber reduzieren progressiv lernende Bibliotheken Fehlalarme und beschleunigen die Freigabe, indem statische Regelwerke durch adaptive Modelle ersetzt werden.

Die Kommoditisierung von Hardware komprimiert die Margen bei Sensoren und Beleuchtungsarrays. Anbieter kompensieren dies durch die Bündelung mehrjähriger Wartungs- und Scan-Analysegebühren. Der Fahrzeugscanner-Markt neigt sich daher zur Plattformökonomie: Kunden schätzen Fernkalibrierung, Over-the-Air-Modellaktualisierungen und API-Konnektoren mehr als inkrementelle Verbesserungen der Kameraauflösung. Anbieter, die nicht auf Software umstellen können, riskieren einen Marktanteilsverlust angesichts cloud-nativer Neueinsteiger.

Nach Anwendungsbereich: Private Einrichtungen holen gegenüber dem öffentlichen Sektor auf

Regierungs- und Nutzer kritischer Infrastrukturen machten 63,68 % der Ausgaben im Jahr 2025 aus, unterstützt durch gesetzliche Grenzmandate und Verteidigungsfinanzierung. Versicherungsgetriebene Digitalisierung lenkt jedoch private Flotten zu automatisierten Portalen, die den Fahrzeugzustand bei jeder Übergabe dokumentieren. UVeyes Einführungen bei Autohändlern veranschaulichen, wie kürzere Verweilzeiten und objektive Bildgebung Streitigkeiten über kosmetische Schäden beilegen.

Die Fahrzeugscanner-Marktgröße aus privaten Einrichtungen wächst mit einer CAGR von 3,91 %, da Distributoren, Verleihfirmen und Logistikgeländen Systeme mit niedrigerer Dosis oder rein optische Systeme einführen. Diese Käufer priorisieren die einfache Bereitstellung und wählen oft tragbare Schranken wie GuardGate, die in Stunden installiert werden und die Abhängigkeit von menschlichen Wachleuten reduzieren. Da sich Software-Dashboards auf öffentlichen und privaten Standorten normalisieren, wird die Dateninteroperabilität zum nächsten Wettbewerbsfeld für Anbieter, die eine unternehmensweite Plattformbindung anstreben.

Geografische Analyse

Nordamerika behielt 39,26 % des Umsatzes 2025 dank einer ausgereiften installierten Basis und beträchtlicher Folgeaufträge, darunter ein Auftrag über 200 Millionen USD für verlagerbare Personenfahrzeugscanner. Ein vom Ministerium für Innere Sicherheit finanziertes Niederenergie-Pilotprojekt am Grenzübergang San Ysidro unterstreicht die Verlagerung der Region hin zu Portalen mit niedrigerer Dosis. Kanada und Mexiko harmonisieren Protokolle zur Unterstützung einheitlicher USMCA-Korridore und bevorzugen interoperable Software-Schichten, die Manifestdaten in Echtzeit austauschen.

Die Asien-Pazifik-Region soll mit einer CAGR von 3,63 % wachsen, der schnellsten unter allen Regionen. Indiens Haushalt 2026–27 schreibt KI-basiertes Scannen an jedem wichtigen Hafen vor. Vietnam eröffnete intelligente Grenzübergänge mit autonomen Spuren und Unterfahrzeug-Überwachungssystemen, um den grenzüberschreitenden Verkehr mit China zu optimieren. China, Japan und Südkorea rüsten Dual-Energy-Portale auf, um Kennzeichen- und Fahrererkennung zu integrieren, während Australien Systeme erneuert, um Biosicherheitsstandards zu erfüllen.

Europas Anteil wird durch das Importkontrollsystem 2 verankert, das seit April 2025 für den Straßengüterverkehr gilt. Der Londoner Flughafen Heathrow installierte Smiths Detection CT-Systeme im Rahmen einer Modernisierung im Wert von 1 Milliarde GBP.[4]Smiths Detection, "HI-SCAN 6040 CTiX erreicht 2.000 Einheiten," smithsdetection.com Osteuropäische Beitrittskandidaten beschleunigen Scanner-Beschaffungen, um Beitrittsgespräche voranzutreiben. Südamerika wird von Chile und Argentinien angeführt, die auf mobile Lkw setzen, um Gebirgspässe zu sichern, wo Tiefbauarbeiten zu kostspielig sind. Der Nahe Osten und Afrika bleiben gemischt: Saudi-Arabien und die Vereinigten Arabischen Emirate finanzieren groß angelegte Aufrüstungen, während Budgetlücken die ländliche Durchdringung andernorts begrenzen.

Wettbewerbslandschaft

Die fünf größten Anbieter – OSI Systems, Smiths Detection, Leidos, Nuctech und UVeye Ltd. – erfassen gemeinsam einen bedeutenden Anteil am globalen Umsatz und verleihen dem Fahrzeugscanner-Markt ein moderates Konzentrationsprofil. OSI Systems sicherte sich 2025 Aufträge von mehr als 200 Millionen USD, darunter eine Charge von 56 Millionen USD für Eagle M60 ZBx- und ZBV-Lkw. Smiths Detection überschritt im März 2026 weltweit 2.000 Installationen seines HI-SCAN 6040 CTiX.

Software-native Herausforderer skalieren schnell. UVeye sammelte 191 Millionen USD ein und bearbeitet nun fast 1 Million monatliche Scans für gewerbliche Flotten.[5]UVeye, "Ankündigung der Series-D-Finanzierungsrunde," uveye.com Nuctech lieferte 2026 KI-ausgestattete mobile Portale nach Chile und demonstrierte damit Chinas staatlich unterstützte Finanzierungsstrategie für lateinamerikanische Aufträge.

Unter ISO 19232-3:2025 und ISO 15708-4:2025 veröffentlichte Standards kommoditisieren die Basis-Bildgebung und zwingen Hardware-Marktführer, sich durch Analysen, Cloud-Integration und Lebenszeit-Servicemodelle zu differenzieren. Neueinsteiger zielen auf unterversorgte Nischen: LiveViews GuardGate richtet sich an Einrichtungen, die die Kosten von Portalen im Millionenbereich nicht rechtfertigen können, und Terahertz-Startups bieten nicht ionisierende Systeme an, die Strahlungslizenzerfordernisse umgehen.

Marktführer im Fahrzeugscanner-Bereich

OSI Systems Inc. (Rapiscan Systems)

Smiths Detection Inc.

Leidos Holdings Inc. (VACIS)

Nuctech Company Limited

UVeye Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: LiveView Technologies führte GuardGate ein, eine tragbare Schranke mit KI-Überwachung und Kennzeichenerfassung. Frühe Pilotprojekte reduzierten die Wachkosten um mehr als 30 %.

- März 2026: Smiths Detection verkaufte seinen 2.000sten HI-SCAN 6040 CTiX und markierte damit eine breite Einführung in der Luftfahrt.

- Juli 2025: OSI Systems erhielt einen Auftrag über 34 Millionen USD für Z Portal- und CarView-Spuren von einem internationalen Kunden.

- Januar 2025: UVeye sammelte 191 Millionen USD ein, um den globalen Rollout KI-gestützter Inspektionsportale zu beschleunigen.

Berichtsumfang des globalen Fahrzeugscanner-Markts

Der Fahrzeugscanner-Marktbericht ist segmentiert nach Scannertyp (fest oder stationär, tragbar oder mobil), Strukturtyp (Durchfahrtsscanner, Unterfahrzeug-Überwachungssysteme), Technologie (Röntgen-Rückstreuung, Dual-Energy-Transmissions-Röntgen, Millimeterwellen-Bildgebung, Terahertz-Bildgebung, Infrarot- und optische Zeilenabtastung, akustisch oder Ultraschall), Komponente (Kamera, Beleuchtungseinheit, Schranken, Software, Dienstleistungen, sonstige Komponenten), Anwendungsbereich (Regierung und Schutz kritischer Infrastrukturen, gewerbliche und industrielle Einrichtungen, Transport- und Logistikzentren, Kfz-Händler und Flottenmanagement, Strafverfolgung und Grenzkontrolle) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Fest / Stationär |

| Tragbar / Mobil |

| Durchfahrtsscanner |

| Unterfahrzeug-Überwachungssysteme |

| Röntgen-Rückstreuung |

| Dual-Energy-Transmissions-Röntgen |

| Millimeterwellen-Bildgebung |

| Terahertz-Bildgebung |

| Infrarot- und optische Zeilenabtastung |

| Akustisch / Ultraschall |

| Kamera |

| Beleuchtungseinheit |

| Schranken |

| Software |

| Dienstleistungen |

| Sonstige Komponenten |

| Regierung und Schutz kritischer Infrastrukturen |

| Gewerbliche und industrielle Einrichtungen |

| Transport- und Logistikzentren |

| Kfz-Händler und Flottenmanagement |

| Strafverfolgung und Grenzkontrolle |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Scannertyp | Fest / Stationär | ||

| Tragbar / Mobil | |||

| Nach Strukturtyp | Durchfahrtsscanner | ||

| Unterfahrzeug-Überwachungssysteme | |||

| Nach Technologie | Röntgen-Rückstreuung | ||

| Dual-Energy-Transmissions-Röntgen | |||

| Millimeterwellen-Bildgebung | |||

| Terahertz-Bildgebung | |||

| Infrarot- und optische Zeilenabtastung | |||

| Akustisch / Ultraschall | |||

| Nach Komponente | Kamera | ||

| Beleuchtungseinheit | |||

| Schranken | |||

| Software | |||

| Dienstleistungen | |||

| Sonstige Komponenten | |||

| Nach Anwendungsbereich | Regierung und Schutz kritischer Infrastrukturen | ||

| Gewerbliche und industrielle Einrichtungen | |||

| Transport- und Logistikzentren | |||

| Kfz-Händler und Flottenmanagement | |||

| Strafverfolgung und Grenzkontrolle | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Fahrzeugscanner-Markt bis 2031 wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 3,06 % wächst und bis Ende des Zeitraums 3,22 Milliarden USD erreicht.

Welche Scannerstruktur gewinnt außerhalb staatlicher Kontrollpunkte an Bedeutung?

Unterfahrzeug-Überwachungssysteme wachsen mit einer CAGR von 3,55 %, da Unternehmensgeländen und Logistikgeländen mehrschichtige Perimeterschutzlösungen einführen.

Warum ziehen Millimeterwellen-Plattformen neue Investitionen an?

Sie arbeiten in nicht ionisierenden Frequenzbändern, erleichtern behördliche Genehmigungen und mindern kumulative Strahlungsbedenken, während sie dennoch hochauflösende Bildgebung liefern.

Was treibt die Nachfrage von privaten Flotten und Versicherern an?

Automatisierte Durchfahrtsportale dokumentieren den Fahrzeugzustand in Sekunden, reduzieren Gutachterbesuche vor Ort und optimieren die Schadensabwicklung – ein Trend, der die CAGR privater Einrichtungen auf 3,91 % treibt.

Welche Region bietet die schnellsten Wachstumsaussichten?

Die Asien-Pazifik-Region führt mit einer prognostizierten CAGR von 3,63 %, angetrieben durch Indiens KI-gestützte Hafen-Initiativen und Vietnams Einführung intelligenter Grenzübergänge.

Wie gleichen Anbieter die Kommoditisierung von Hardware aus?

Führende Anbieter bündeln nun Cloud-Analysen, Over-the-Air-Modellaktualisierungen und mehrjährige Servicepläne und verlagern den Umsatz hin zu wiederkehrenden Software-Abonnements.

Seite zuletzt aktualisiert am: