PPG Biosensoren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.65 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.65% CAGR |

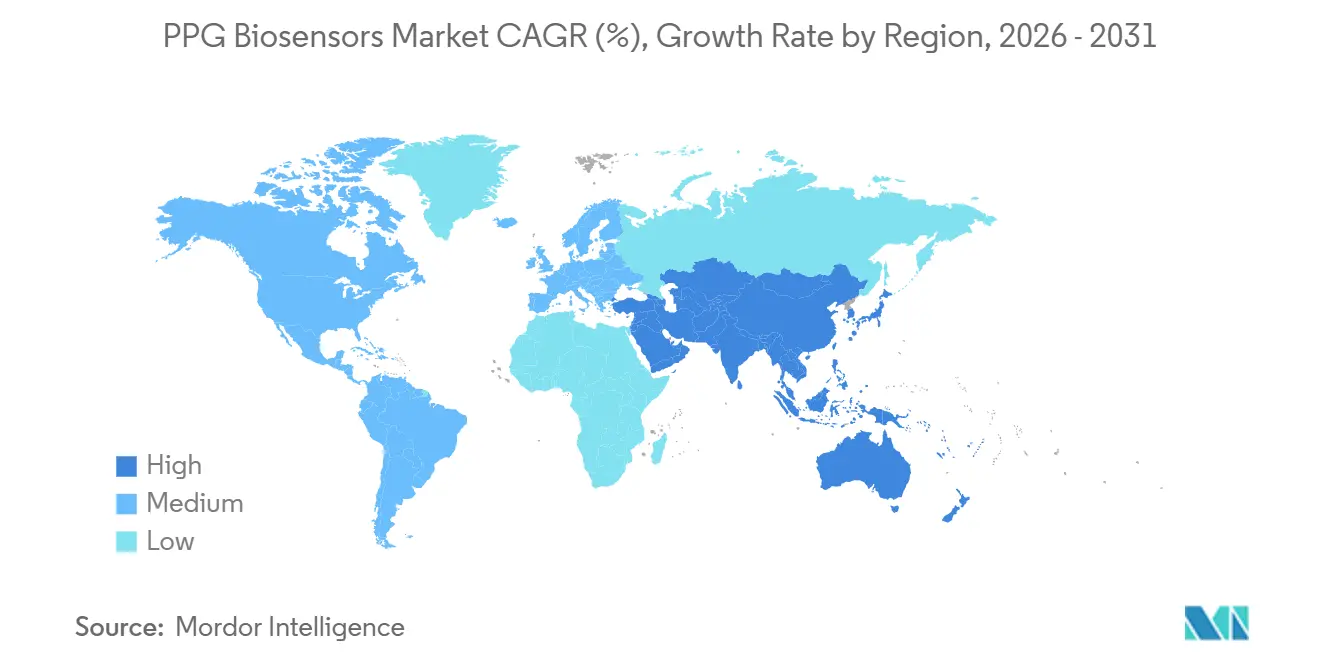

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

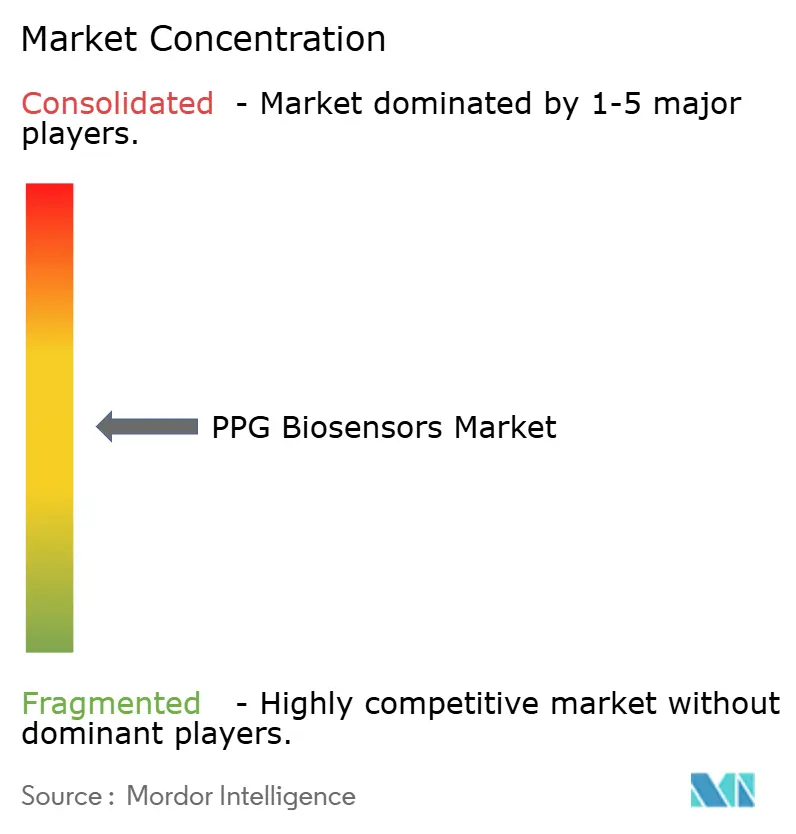

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PPG Biosensoren Marktanalyse von Mordor Intelligence

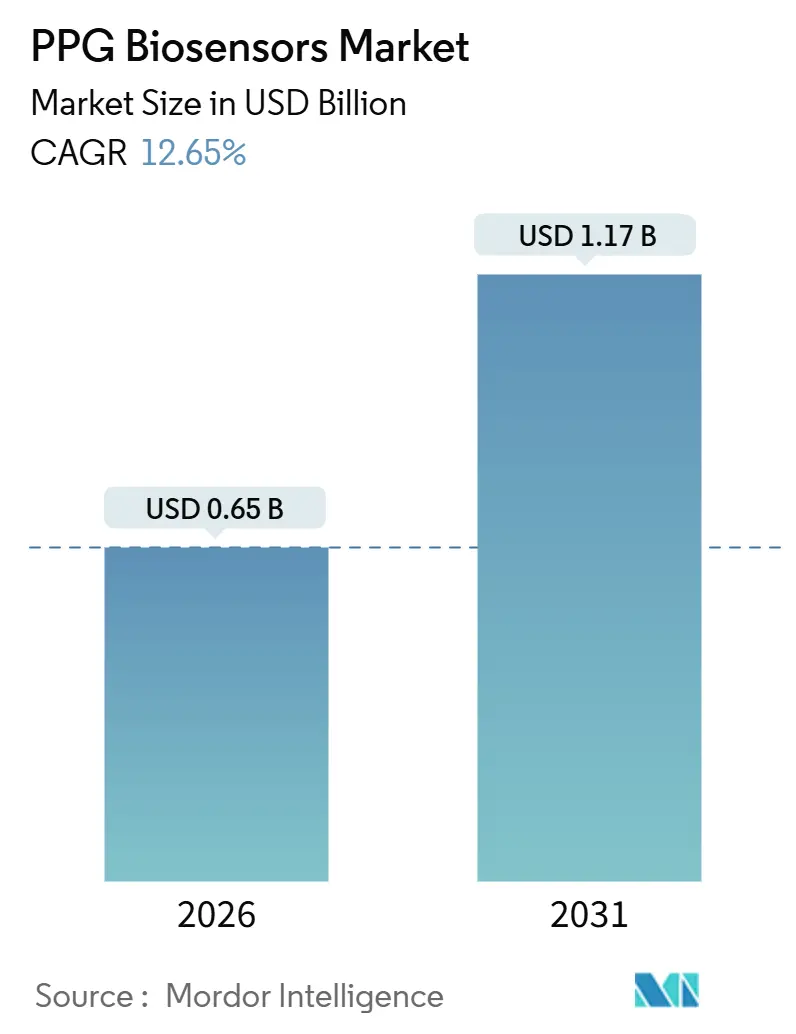

Die PPG Biosensoren Marktgröße wird im Jahr 2026 auf 0,65 Milliarden USD geschätzt und soll bis 2031 1,17 Milliarden USD erreichen, bei einem CAGR von 12,65 % während des Prognosezeitraums (2026–2031).

Die Nachfrage wird durch beschleunigte regulatorische Zulassungen für digitale Therapeutika, günstigere ultraenergiearme Mixed-Signal-ASICs sowie die werkseitige Integration von Photoplethysmografie-Modulen in vernetzte Fahrzeuge vorangetrieben. Anbieter, die Sensorgenauigkeit, nahtlose Erstattungsabläufe und robuste Cybersicherheitsprofile kombinieren können, sind gut positioniert, um Marktanteile zu gewinnen, während sich Halbleiter-Designgewinne auf Ein-Chip-Analog-Front-Ends mit mehreren Wellenlängen konzentrieren, die die Stücklistenkosten halbieren. Die Übernahme von Fernpatientenüberwachungscodes durch Gesundheitssysteme hat eine monatliche Pro-Patient-Vergütung gesichert, die für Kliniker planbare Einnahmen und für Gerätehersteller eine nachhaltige Nachfrage schafft. Automobilzulieferer der ersten Ebene haben begonnen, Fahrerwohlbefindens-Module zu integrieren, die Telematikplattformen speisen, und eröffnen damit einen zusätzlichen Kanal für die Marktdurchdringung von PPG Biosensoren. Trotz Gegenwinds wie Bewegungsartefakt-Verzerrungen bei dunkleren Hauttönen und steigenden Datenschutz-Compliance-Kosten setzt ein positiver Kreislauf aus längerer Akkulaufzeit, reichhaltigeren Längsschnittdaten und genaueren KI-Algorithmen weiterhin Kapital und Talente frei.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Smartwatches mit einem Umsatzanteil von 42,78 % im Jahr 2025; smarte Armbänder werden voraussichtlich bis 2031 mit einem CAGR von 13,64 % wachsen.

- Nach Anwendung entfiel auf die Herzfrequenzüberwachung im Jahr 2025 ein Anteil von 46,07 % an der PPG Biosensoren Marktgröße, und die Blutdrucküberwachung schreitet bis 2031 mit einem CAGR von 13,88 % voran.

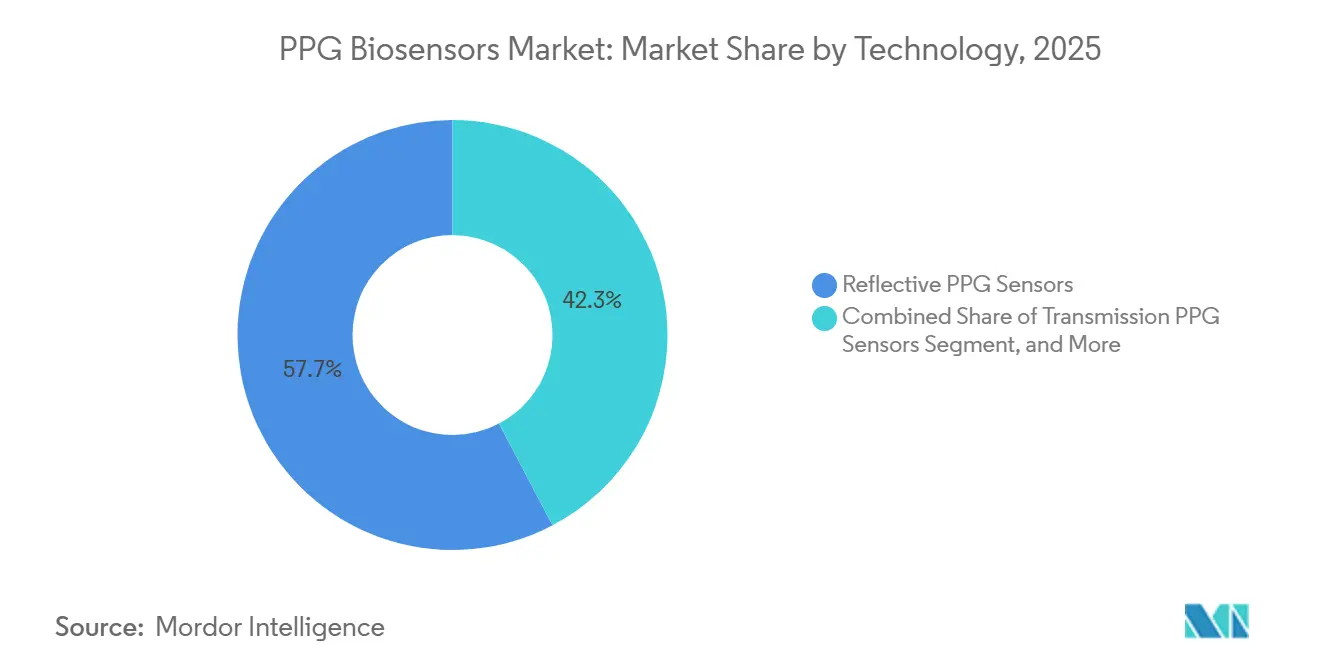

- Nach Technologie hielten reflektive PPG-Sensoren im Jahr 2025 einen Anteil von 51,72 % am PPG Biosensoren Markt, während multimodale PPG+EKG-Sensoren bis 2031 mit einem CAGR von 15,28 % expandieren.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,89 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 16,31 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale PPG Biosensoren Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung tragbarer Gesundheitsüberwachungsgeräte | +2.5% | Global, mit höchster Durchdringung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachstum von Fernpatientenüberwachungsprogrammen nach COVID-19 | +2.0% | Nordamerika und EU, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Mehrwellenlängen- und KI-gestützten PPG-Algorithmen | +1.8% | Global, angeführt von Forschungs- und Entwicklungszentren in den USA, China und Israel | Langfristig (≥ 4 Jahre) |

| Regulatorische Schnellzulassungswege für digitale Therapeutika | +1.5% | Nordamerika (FDA TEMPO-Pilotprogramm), EU (Vereinfachung der CE-Kennzeichnung) | Mittelfristig (2–4 Jahre) |

| Ultraenergiearme ASICs zur Senkung der Stücklistenkosten | +1.2% | Global, mit Fertigungskonzentration in Taiwan, Südkorea und Deutschland | Kurzfristig (≤ 2 Jahre) |

| PPG-Module im Fahrzeuginnenraum für Sicherheits- und Versicherungstelematik | +0.8% | Nordamerika, EU und China (OEM-Übernahme) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung tragbarer Gesundheitsüberwachungsgeräte

Die Verbrauchernachfrage hat sich von Fitnessbegeisterten auf Patienten mit chronischen Erkrankungen ausgeweitet und damit die adressierbare Basis für den PPG Biosensoren Markt vergrößert sowie die durchschnittlichen Verkaufspreise angehoben. Samsungs Galaxy Watch 7 erhielt 2024 die FDA-Zulassung zur Erkennung von Vorhofflimmern und bestätigte damit Consumer-Hardware als ergänzendes Diagnosemittel.[1]Samsung Electronics, "Galaxy Watch 7 Launch," samsung.com Garmins Fenix 8 brachte PPG-abgeleitete VO₂-max-Metriken in expeditionstaugliche Geräte, die von Ausdauersportlern bevorzugt werden, und bewies, dass Genauigkeit und Robustheit koexistieren können. Oura Ring 4 adressierte frühere Verzerrungsbedenken durch dynamische Optimierung der LED-Platzierung, um die Signalqualität bei unterschiedlichen Hauttönen aufrechtzuerhalten. Die American Heart Association betonte die Notwendigkeit vielfältiger Datensätze bei der Algorithmusentwicklung, was Anbieter dazu veranlasst, die Sammlung von Erkenntnissen aus der realen Welt auszuweiten. Masimos FDA-zugelassener W1 bietet eine parallele Premium-Stufe für Kliniker, die medizinische Genauigkeit benötigen und bereit sind, einen Aufpreis zu zahlen.

Wachstum von Fernpatientenüberwachungsprogrammen nach COVID-19

Dauerhafte Erstattungscodes 99453–99458 garantieren nun Pro-Patient-Zahlungen für PPG-abgeleitete physiologische Daten und wandeln die Fernüberwachung von einer Pilotinitiative in eine Standardversorgung um.[2]Centers for Medicare & Medicaid Services, "2025 Physician Fee Schedule," cms.gov Das TEMPO-Pilotprogramm der FDA verkürzt die Prüfzeiten für Geräte, die FHIR-Interoperabilität nachweisen, und ermöglicht es Anbietern, Hardware- und Software-Updates innerhalb eines einzigen Geschäftsjahres zu iterieren. Peerbridges Cor-Monitor kombiniert PPG-Sensoren mit Mehrkanal-EKG zur Lieferung von QT-Intervalldaten, und eine Studie am Lenox Hill zeigte eine Leistung, die der herkömmlicher Holter-Monitore entspricht, was Beschaffungsentscheidungen in Krankenhäusern vorantreibt. Senseonics' 365-Tage-Implantat zeigt, wie optische Sensoren mit verlängerter Tragezeit die Adhärenz verbessern und longitudinale Datensätze generieren, die von Kostenträgern geschätzt werden.

Fortschritte bei Mehrwellenlängen- und KI-gestützten PPG-Algorithmen

Ein-Chip-Designs integrieren jetzt 20-Bit-ADCs, 120 dB Dynamikbereich und fünf LED-Wellenlängen, was die gleichzeitige Erfassung von Herzfrequenz, SpO₂, Blutdruck und Hydratation bei minimalem Stromverbrauch ermöglicht. Texas Instruments' AFE4432 verbraucht nur 12 µA und verlängert die siebentägige Akkulaufzeit der Smartwatch auch bei kontinuierlicher Überwachung. Huaweis TruSense-Algorithmus, trainiert auf 182 Millionen monatlichen Nutzern, erreicht 98 % Herzfrequenzgenauigkeit und einen SpO₂-Fehler von unter 2 %, was den Wert großer Trainingsdatensätze beweist. Rockley Photonics demonstrierte 99 % Genauigkeit bei der Vorhersage von Dehydratation mittels integrierter Laserspektroskopie und deutet damit auf eine breitere Biomarkerabdeckung in zukünftigen Wearables hin. Eine 2025 in Nature veröffentlichte, von Fachleuten begutachtete Synthese berichtete von einem mittleren absoluten prozentualen Fehler von unter 10 % für die Herzfrequenz und einer Fläche unter der Kurve von 0,97 für die Erkennung von Vorhofflimmern, was den klinischen Nutzen von PPG festigt.

Regulatorische Schnellzulassungswege für digitale Therapeutika

Das TEMPO-Pilotprogramm und das vereinfachte CE-Kennzeichnungsverfahren Europas haben die Markteinführungszeit für Prädikatgeräte von 18 Monaten auf unter 12 Monate reduziert. Apples Hypertonie-Benachrichtigung erhielt 2025 die Zulassung ohne manschettenbasierten Vergleichsmaßstab, was die Offenheit der Behörde für Trendwarnungen anstelle absoluter Messungen signalisiert. WHOOPs EKG-Funktion wurde unter einem neuen ergänzenden Code zugelassen und erweitert damit den Wettbewerbsrahmen für Sportleistungsplattformen. Die neue PPW-Produktklassifizierung quantifiziert den kardiovaskulären Status durch den Abgleich von Photoplethysmografie-Wellenformen und vereinfacht die Prädikatnavigation für Start-ups. Die transatlantische regulatorische Angleichung verbessert sich, was Unternehmen ermöglicht, Markteinführungen zu staffeln und Budgets für die Evidenzgenerierung zu optimieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bewegungsartefakt-Genauigkeitsbeschränkungen bei dunklen Hauttönen und Nutzern mit hoher Bewegungsintensität | -1.5% | Global, mit unverhältnismäßig starker Auswirkung in Afrika, Südasien und unterversorgten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheits-Compliance-Kosten | -1.2% | EU (DSGVO), Nordamerika (HIPAA, staatliche Datenschutzgesetze), China (PIPL) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiko für spezielle optoelektronische Komponenten | -0.8% | Global, mit Engpässen in Taiwan, Südkorea und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Zollvolatilität bei Halbleiterimporten | -0.5% | Nordamerika, EU (aus China bezogene Komponenten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bewegungsartefakt-Genauigkeitsbeschränkungen bei dunklen Hauttönen und Nutzern mit hoher Bewegungsintensität

In JMIR und npj Digital Medicine veröffentlichte systematische Übersichten bestätigten anhaltende Verzerrungen bei SpO₂-Messwerten für dunklere Hauttöne, wobei die Sauerstoffsättigung um 1–3 Punkte überschätzt wurde, was kritische Interventionen verzögert.[3]JMIR Publications, "Skin Tone Bias in Pulse Oximetry," jmir.org Eine 2025 in Scientific Reports veröffentlichte Studie stellte fest, dass eine Fehlkalibrierung der Armbandspannung den Fehler erhöht und Nutzer die Riemen selten korrekt anpassen. Sportliche Bedingungen verschlimmern Ungenauigkeiten; der im Labor gemessene Herzfrequenzfehler von ±5 % weitet sich unter realen Aktivitätsbedingungen aus, und der abgeleitete VO₂-max-Wert kann um 60 % abweichen. Die versicherungsmathematische Überprüfung von Munich Re quantifizierte eine geringere Genauigkeit bei adipösen und dunkelhäutigen Personen und warf Fairnessfragen bei der Versicherungszeichnung auf. Anbieter reagieren mit adaptiver LED-Intensität und Mehrpfad-Sensoranordnungen, aber diese Hardware-Upgrades erhöhen Kosten und Stromverbrauch und verlangsamen die Akzeptanz in preissensiblen Segmenten.

Datenschutz- und Cybersicherheits-Compliance-Kosten

Die vorgeschlagene Aktualisierung der HIPAA-Sicherheitsregel des HHS schreibt Verschlüsselung, Multi-Faktor-Authentifizierung, 72-stündige Datenwiederherstellung und jährliche Penetrationstests vor, was die anfänglichen Compliance-Kosten für kleinere Anbieter auf 500.000 bis 2 Millionen USD treibt. Die Health Breach Notification Rule der FTC weitet die Haftung auf Nicht-HIPAA-Anbieter persönlicher Gesundheitsdaten aus, von denen viele Consumer-Wearables betreiben. Das EU-KI-Gesetz klassifiziert Gesundheitsüberwachungsalgorithmen als hochriskant und erfordert eine Konformitätsbewertung sowie eine Marktüberwachung nach dem Inverkehrbringen, was die Markteintrittskosten erhöht. NIST's SP 800-66 leitet die Zero-Trust-Architektur an, doch die Umsetzung dieser Kontrollen erfordert qualifiziertes Personal, das knapp ist. Compliance-Kosten begünstigen gut finanzierte etablierte Unternehmen und könnten Innovationen bei Start-ups verlangsamen, sofern modulare Datenschutz-Engineering-Toolkits nicht ausgereifter werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Armbänder schließen die Lücke weiter

Smarte Armbänder sind auf dem Weg, mit einem CAGR von 13,64 % zu expandieren und damit die Lücke zu Smartwatches zu schließen, die 42,78 % der Lieferungen im Jahr 2025 ausmachten. Die PPG Biosensoren Marktgröße für Armbänder profitiert von aggressiven Preisen unter 50 USD und einer breiten Kanalreichweite in Schwellenländern, wo die Ausgabenelastizität hoch ist. Xiaomis Band 7 vereint Herzfrequenz-, SpO₂- und Schlafatmungsmetriken in einem schlanken Formfaktor und liefert 80 % des Wertes einer Smartwatch zu einem Fünftel der Kosten. Pulsoximeter behalten ihre Relevanz für die telemedizinische Atemwegsüberwachung und verankern das klinische Vertrauen, das sich auf Verbraucherkategorien überträgt. Fingerringe, wie Ouras Modell der vierten Generation, liefern Signale mit höherer Kapillardichte und sprechen Nutzer an, die eine unauffällige nächtliche Überwachung suchen.

Smartwatches bleiben der Segmentanker dank konvergierter Sensoren, Mobilfunkmodule und App-Ökosysteme. Apple Watch 10 fügte Schlafapnoe-Benachrichtigungen über die Modellierung der Atemfrequenz hinzu und erweiterte damit den medizinischen Screening-Nutzen bei gleichzeitiger Aufrechterhaltung der Verbraucherattraktivität. Samsung und Garmin positionieren ihre Flaggschiffmodelle sowohl für Wellness als auch für Diagnostik, gestützt durch Mehrband-GPS und wochenlange Akkulaufzeit, obwohl längere Austauschzyklen das jährliche Lieferungswachstum dämpfen. Andere Formfaktoren, darunter Klebepatches und In-Ear-Geräte, werden voraussichtlich eine Nischenakzeptanz finden, wenn spezialisierte klinische Metriken benötigt werden. Dennoch fehlt ihnen die breite App-Unterstützung, die die Bindung an Smartwatches fördert. Über alle Formfaktoren hinweg hängen die Margen von der Siliziumintegration ab, die die Stücklistenkosten begrenzt und gleichzeitig die Leistungsziele aufrechterhält – ein heikles Gleichgewicht, das Plattforminhaber mit internen Designteams begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Manschettenloser Blutdruck entwickelt sich zum Nachfragekatalysator

Die Blutdrucküberwachung schreitet mit einem CAGR von 13,88 % voran, da Anbieter den klinischen Heiligen Gral der manschettenlosen, kontinuierlichen Messung anstreben. Apples Hypertonie-Benachrichtigung, die 2025 zugelassen wurde, liefert Trendwarnungen ohne absolute systolische und diastolische Werte und markiert damit einen regulatorischen ersten Schritt, der die Verbrauchererwartungen erhöht. Omrons oszillometrisches HeartGuide zeigt hybride Kompromisse, während Aktiias PPG-kalibrierte Lösung nach CE-Kennzeichnungserfolg auf eine FDA-Einreichung zusteuert. Die IEEE-Norm 1708-2014 wird überarbeitet, um maschinenlernbasierte Kalibrierung anzuerkennen, ein Schritt, der breitere Gerätezulassungen ermöglichen könnte.

Die Herzfrequenzüberwachung macht immer noch 46,07 % des Umsatzes im Jahr 2025 aus, da ihre Genauigkeit nachgewiesen wurde und ihre Daten in den Bereichen Fitness, Management chronischer Erkrankungen und digitale Therapeutika weit verbreitet sind. Eine 2025 in Nature veröffentlichte Synthese bestätigte Fehlerraten von unter 10 % in Laborumgebungen und eine hohe Erkennungsfähigkeit für Vorhofflimmern, was das Vertrauen der Kliniker festigt. Der durch COVID ausgelöste Anstieg der SpO₂-Überwachung hält an, steht aber bei verschiedenen Bevölkerungsgruppen unter kritischer Beobachtung. Experimentelle Anwendungen wie Hydratationssensing und Kerntemperaturschätzung wechseln in den 2026er Versionen von der Pilotphase zum Produkt, angetrieben durch Laserspektroskopie und maschinelles Lernen, verfügen jedoch über keine Erstattungswege und bleiben spekulative Treiber des PPG Biosensoren Marktes.

Nach Technologie: Multimodale Fusion übertrifft veraltete Architekturen

Multimodale PPG+EKG-Sensoren wachsen am schnellsten mit einem CAGR von 15,28 %, angetrieben durch Geräte wie Cardiosenses CardioTag, das PPG, EKG und Seismokardiografie kombiniert, um die linksventrikuläre Ejektionszeit und den pulmonalkapillären Verschlussdruck abzuleiten. Eine auf dem AHA 2024 vorgestellte multizentrische Studie zeigte, dass die Schätzung des Verschlussdrucks mit der implantierbarer hämodynamischer Monitore vergleichbar war, was auf Diagnostik in Krankenhausqualität in Consumer-Wearables hindeutet. Der Technologie-Stack nutzt maschinelle Lernmodelle, die elektrische, optische und mechanische Signale für eine reichhaltigere Phänotypisierung integrieren.

Reflektive PPG-Sensoren halten einen Anteil von 51,72 %, da sie Kosten, Leistung und akzeptable Genauigkeit für Massenmarktgeräte ausbalancieren. ams-OSRAMs 1,68-mm-Modul ist ein Beispiel für aggressive Miniaturisierung, die für Ringe und Ohrhörer entscheidend ist. Transmissions-PPG bleibt bei Fingerspitzen-Pulsoximetern dominant und wird für seine höhere Signalqualität bei klinischen Stichprobenmessungen geschätzt. Zukünftiges Wachstum hängt von KI-gesteuerter Signalfusion und Cloud-Analytik ab, die Mehrkanal-Wellenformen in umsetzbare Erkenntnisse übersetzen und sicherstellen, dass zusätzliche Hardware-Komplexität in erstattungsfähige klinische Endpunkte umgewandelt wird und nicht nur in Verbraucherneugier.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik wird bis 2031 mit einem CAGR von 16,31 % expandieren und damit alle anderen Regionen übertreffen. Die Kombination aus Smartphone-Sättigung, steigenden Mittelklasseeinkommen und staatlich geförderten Gesundheitsdigitalisierungsagenden steigert den PPG Biosensoren Markt in China, Indien und Südostasien. Huaweis TruSense-Plattform nutzt Skaleneffekte, um die Kosten pro Sensor zu senken, und nutzt gleichzeitig einen Datensatz von 182 Millionen Nutzern zur Verfeinerung von Algorithmen. Xiaomis Band 7 unter 50 USD demokratisiert den Zugang, insbesondere in Indien, wo die Erschwinglichkeit die Akzeptanzmuster bestimmt. Japans alternde Bevölkerung treibt die Akzeptanz von Heimmonitoren voran, wobei Omron PPG-Sensoren in sein weithin vertrauenswürdiges Blutdruck-Ökosystem integriert. Südkoreanische OEMs nutzen starke Halbleiterfähigkeiten, um Hardware sowohl für Verbraucher- als auch für klinische Märkte zu innovieren.

Nordamerika behielt im Jahr 2025 einen Anteil von 38,89 %, dank stabiler Erstattung und einer FDA-Pipeline, die klare Leitlinien für digitale Gesundheitsgeräte bietet. Der PPG Biosensoren Markt profitiert von der ACO-gesteuerten Akzeptanz, da Apple Watch und Masimo W1 mit wertbasierten Versorgungsanreizen übereinstimmen. Das TEMPO-Pilotprogramm beschleunigt Innovationszyklen weiter, indem es FHIR-Compliance belohnt, mit US-amerikanischen Interoperabilitätsmandaten übereinstimmt und die Reibung bei Anbieterverhandlungen mit Gesundheitssystemen reduziert.

Europa sieht sich strengeren Datenschutzbestimmungen unter der DSGVO und dem EU-KI-Gesetz gegenüber, verzeichnet jedoch eine solide Nachfrage. Withings' BeamO kombiniert PPG, EKG, ein digitales Stethoskop und kontaktlose Temperaturmessung mit dem Ziel, die telemedizinische Integration in chronische Versorgungspfade zu ermöglichen. Polar Electro nutzt die Precision-Prime-Sensorfusion, um HRV-Analysen an Unternehmen zu verkaufen, die Gesundheitskosten senken wollen. Die regulatorische Strenge der Region erhöht den Compliance-Aufwand, begünstigt aber Anbieter, die Audits finanzieren können, und errichtet damit Wettbewerbsbarrieren. Bewegungsartefakt-Verzerrungen bei dunkelhäutigen Bevölkerungsgruppen stellen eine Gerechtigkeitsherausforderung im Nahen Osten und Afrika dar, während die Akzeptanz in Lateinamerika den Kurven der Mobilfunkdurchdringung folgt, durch wirtschaftliche Volatilität eingeschränkt, aber durch öffentliche Telemedizin-Pilotprojekte gestützt wird.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und konzentriert sich auf die Kontrolle der Wertschöpfungskette. Apple integriert Silizium, Sensoren, Algorithmen und Cloud-Speicher und ermöglicht so schnelle Funktionseinführungen wie die Schlafapnoe-Erkennung, während Daten innerhalb seines geschlossenen Ökosystems geschützt werden. Samsung nutzt die interne ASIC-Fertigung, um PPG und EKG auf dem BioActive-Sensor zu integrieren und dabei Kosten und Leistung für Mainstream-Preisstufen auszubalancieren. Huaweis TruSense verstärkt die Algorithmusqualität durch eine massive installierte Basis und verstärkt damit einen Datennetzwerkeffekt, mit dem kleinere Wettbewerber nur schwer mithalten können.

Etablierte Medizingerätehersteller setzen auf klinische Genauigkeit. Masimos W1 und Omrons HeartGuide zielen auf regulierte Kanäle und professionelle Empfehlung ab, unterstützt durch bestehende Distribution in Krankenhäusern und Apotheken. Halbleiterlieferanten wie ams-OSRAM, Texas Instruments und Analog Devices konkurrieren beim Signal-Rausch-Verhältnis, der Energieeffizienz und der Integrationsdichte und sichern sich oft mehrjährige Designgewinne, die OEMs an ihre Roadmaps binden.

Automobil- und Versicherungsakteure schaffen angrenzende Geschäftsfelder. Bosch und Continental integrieren kontaktloses PPG in Fahrzeugkabinen und erweitern damit den PPG Biosensoren Markt auf Fahrzeuge. Munich Re und Vitality-Programme demonstrieren versicherungsmathematische Relevanz, indem sie tägliche Schrittanzahlen mit dem Sterberisiko verknüpfen und Nutzer damit incentivieren, Sensoren zu tragen und Daten zu teilen. Disruptoren wie Rockley Photonics und Biobeat setzen auf Laserspektroskopie bzw. am Brustkorb getragene Patches, um neue Biomarker und Anwendungsfälle für die Krankenhausversorgung zu Hause zu erschließen.

Marktführer im PPG Biosensoren-Bereich

Omron Healthcare

Samsung Electronics

Medtronic

Masimo Corporation

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Cardiosense erhielt die FDA-Zulassung für CardioTag, das erste Wearable, das PPG-, EKG- und Seismokardiogramm-Sensing kombiniert, wobei multizentrische Studien die Genauigkeit auf Implantatniveau bestätigten.

- Dezember 2025: Die FDA startete das TEMPO-Pilotprogramm zur Vereinfachung der Überprüfung digitaler Gesundheitsgeräte, die FHIR- und OMOP-Interoperabilitätsstandards erfüllen.

- November 2024: Dexcom investierte 75 Millionen USD in Oura, um Glukosedaten mit PPG-Schlaf- und Erholungsmetriken zu integrieren und auf Programme zur Stoffwechselgesundheit abzuzielen.

- November 2024: Omron erhielt die FDA-Zulassung für HeartGuide BP+AFib, das oszillometrische Manschettengenauigkeit mit PPG-basierten Vorhofflimmerwarnungen vereint.

Umfang des globalen PPG Biosensoren Marktberichts

PPG Biosensoren (Photoplethysmogramm-Biosensoren) sind nicht-invasive optische Sensoren, die Veränderungen des Blutvolumens in peripheren Geweben messen und eine kontinuierliche Überwachung von Vitalzeichen wie Herzfrequenz, Blutsauerstoffsättigung und Blutdruck ermöglichen. Sie werden häufig in tragbaren Geräten wie Smartwatches, Fitness-Trackern und medizinischen Überwachungssystemen eingesetzt.

Der PPG Biosensoren Marktbericht ist segmentiert nach Produkttyp (Pulsoximeter, Smartwatches, smarte Armbänder, sonstige Produkttypen), Anwendung (Herzfrequenzüberwachung, Blutsauerstoffsättigung, Blutdrucküberwachung, sonstige Anwendungen), Technologie (reflektive PPG-Sensoren, Transmissions-PPG-Sensoren, multimodale PPG+EKG-Sensoren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pulsoximeter |

| Smartwatches |

| Smarte Armbänder |

| Sonstige Produkttypen |

| Herzfrequenzüberwachung |

| Blutsauerstoffsättigung |

| Blutdrucküberwachung |

| Sonstige Anwendungen |

| Reflektive PPG-Sensoren |

| Transmissions-PPG-Sensoren |

| Multimodale PPG+EKG-Sensoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Pulsoximeter | |

| Smartwatches | ||

| Smarte Armbänder | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Herzfrequenzüberwachung | |

| Blutsauerstoffsättigung | ||

| Blutdrucküberwachung | ||

| Sonstige Anwendungen | ||

| Nach Technologie | Reflektive PPG-Sensoren | |

| Transmissions-PPG-Sensoren | ||

| Multimodale PPG+EKG-Sensoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der PPG Biosensoren Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 12,65 % expandiert und von 0,65 Milliarden USD im Jahr 2026 auf 1,17 Milliarden USD bis 2031 ansteigt.

Welche Produktkategorie wird bis 2031 voraussichtlich das höchste Wachstum verzeichnen?

Smarte Armbänder, unterstützt durch Preispunkte unter 50 USD in Schwellenländern, werden voraussichtlich mit einem CAGR von 13,64 % wachsen.

Warum gilt die manschettenlose Blutdrucküberwachung als zentrale Anwendung?

Die Eliminierung aufblasbarer Manschetten ermöglicht eine kontinuierliche Überwachung, und FDA-Maßnahmen wie Apples Hypertonie-Benachrichtigung zeigen, dass Regulierungsbehörden nun trendbasierte Warnungen akzeptieren.

Welche Region wird das Wachstum bei der Akzeptanz von tragbaren PPG-Geräten im Prognosezeitraum anführen?

Asien-Pazifik, gestützt durch Smartphone-Sättigung, wachsende Mittelklasseeinkommen und groß angelegte Markteinführungen von Marken wie Huawei und Xiaomi.

Was sind die wesentlichen Hindernisse für die Genauigkeit bei Nutzern mit dunklerem Hautton?

Bewegungsartefakte und unterschiedliche Lichtabsorption führen zu einer SpO₂-Verzerrung von 1–3 Punkten, was Anbieter dazu veranlasst, adaptive LED-Intensität und Mehrpfad-Sensordesigns einzusetzen.

Seite zuletzt aktualisiert am: