Marktgröße und Marktanteil für Sensoren für Einweg-Medizinprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.03 Milliarden US-Dollar |

| Marktgröße (2031) | 18.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

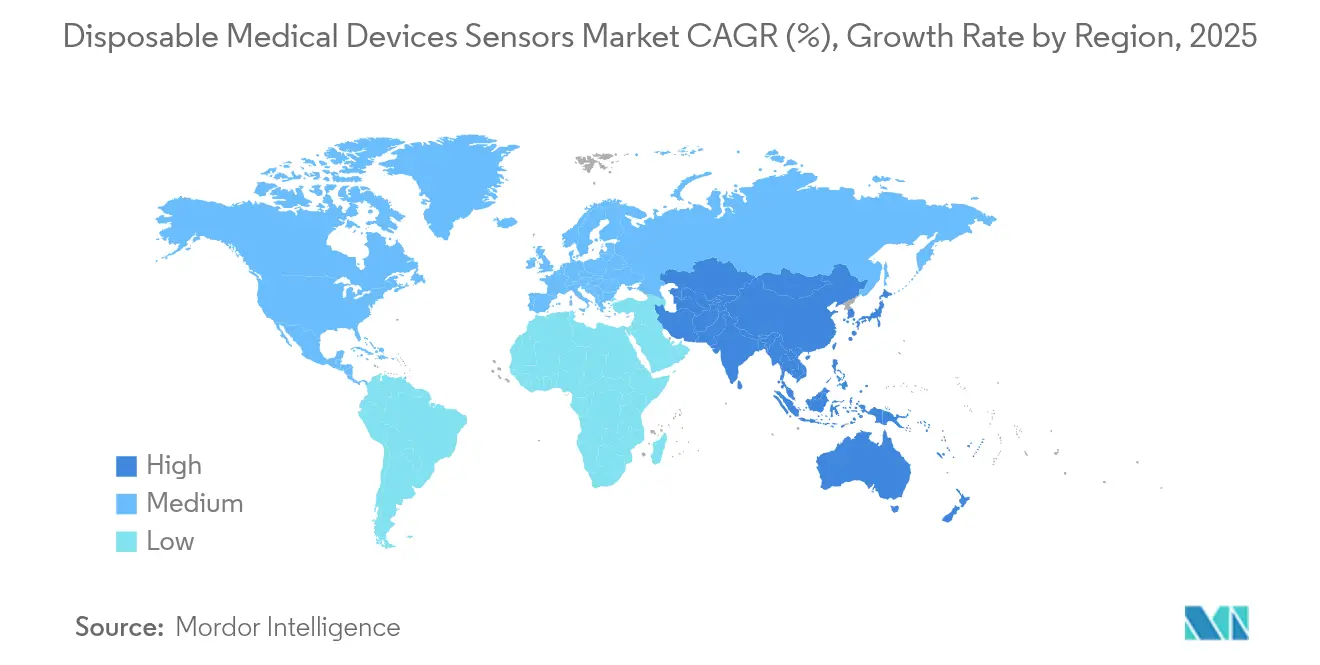

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

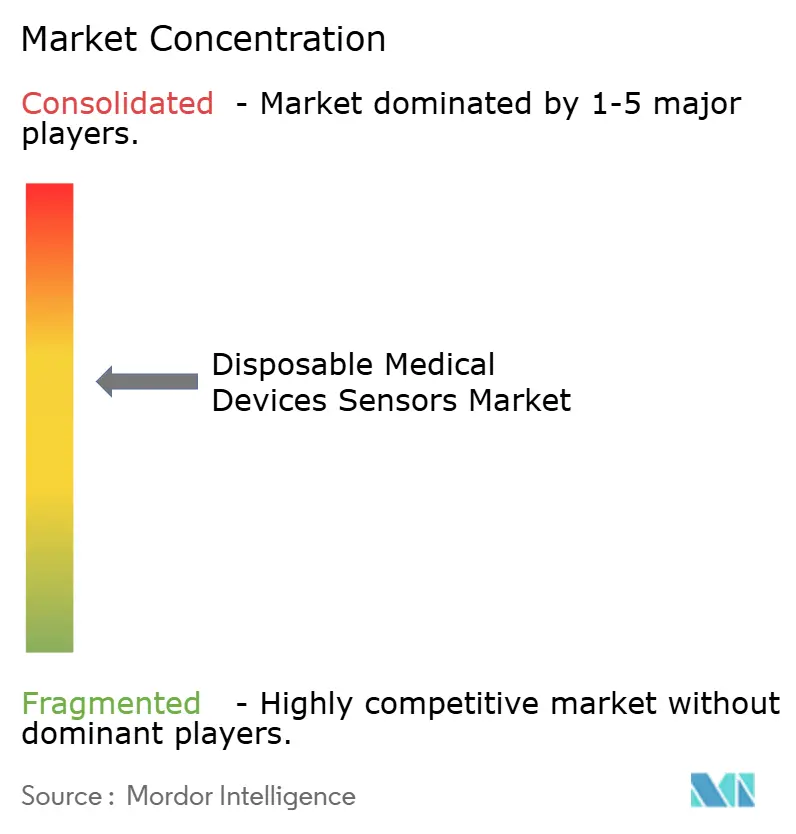

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sensoren für Einweg-Medizinprodukte von Mordor Intelligence

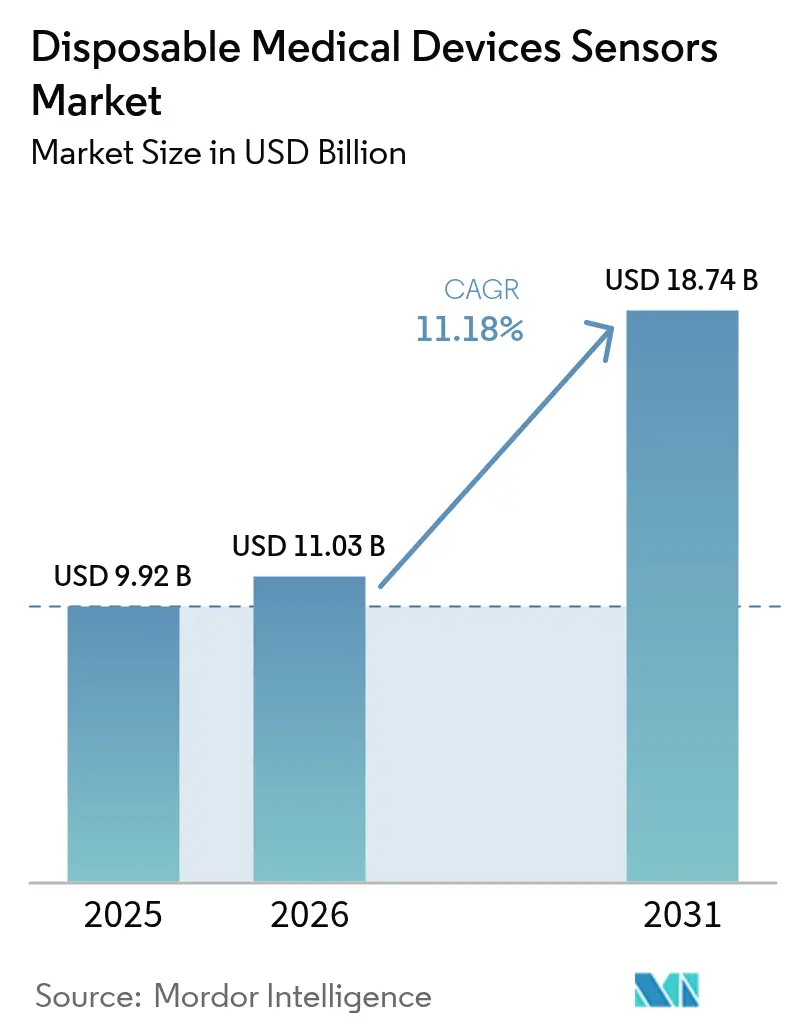

Die Marktgröße für Sensoren für Einweg-Medizinprodukte wurde im Jahr 2025 auf 9,92 Milliarden USD geschätzt und soll von 11,03 Milliarden USD im Jahr 2026 auf 18,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,18 % während des Prognosezeitraums (2026–2031). Die anhaltende Betonung der Infektionsprävention, die verstärkte Nutzung von Einweggeräten während der COVID-19-Pandemie und die steigende Nachfrage nach der Fernüberwachung von Patienten untermauern diese Expansion[1]U.S. Food and Drug Administration, „Änderungen der Qualitätssystemverordnung”, fda.gov. Kostenvorteile gegenüber wiederverwendbaren Geräten, der Wandel hin zur häuslichen Pflege sowie rasante technologische Fortschritte bei Miniaturisierung, Konnektivität und biologischer Abbaubarkeit fördern das Wachstum zusätzlich. Wettbewerbsstrategien konzentrieren sich auf Partnerschaften, die Sensorhardware mit Datenanalyse verbinden, während Anbieter ihre Einkäufe steigern, um das Risiko von Kreuzkontaminationen zu senken und Sterilisationskosten zu vermeiden. Schließlich veranlassen Nachhaltigkeitsdruck führende Unternehmen dazu, umweltfreundliche Materialien und geschlossene Recyclingmodelle zu erkunden, wodurch neue Innovationspfade für den Markt für Sensoren für Einweg-Medizinprodukte entstehen.

Wichtigste Erkenntnisse des Berichts

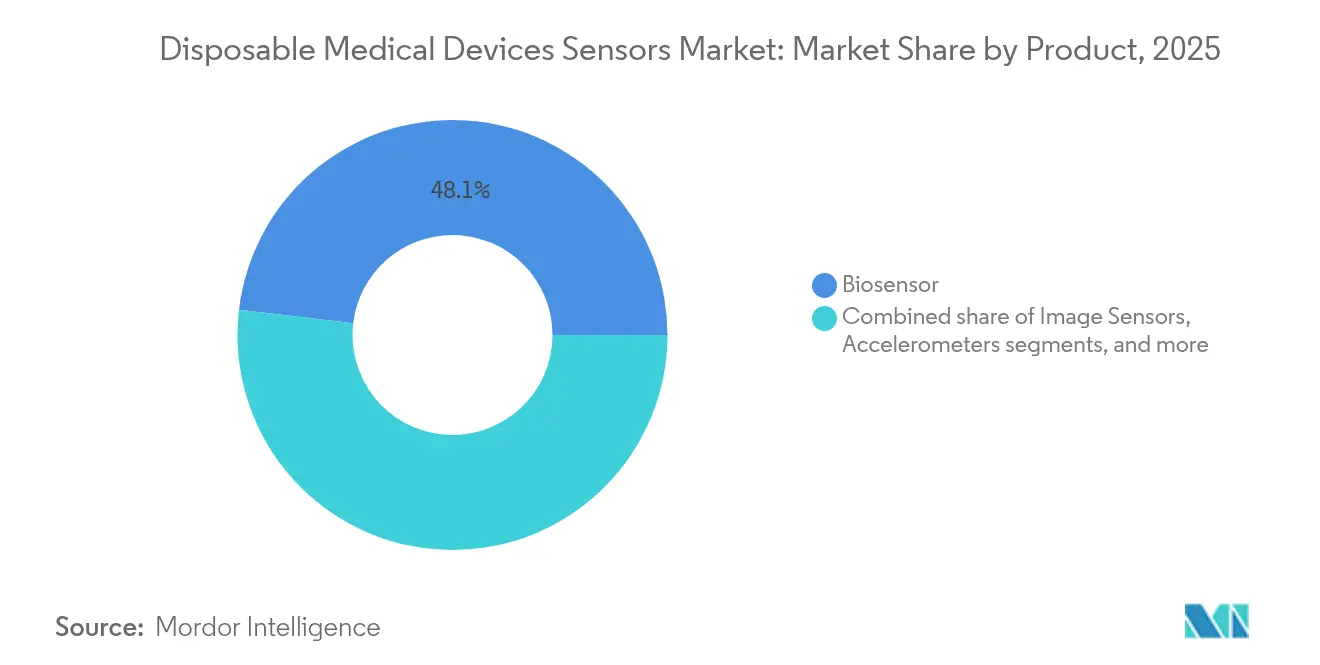

- Nach Produktkategorie führten Biosensoren im Jahr 2025 mit einem Umsatzanteil von 48,12 %; Bildsensoren werden voraussichtlich bis 2031 mit einer CAGR von 13,38 % wachsen.

- Nach Anwendung hielt die Patientenüberwachung im Jahr 2025 einen Marktanteil von 46,05 % am Markt für Sensoren für Einweg-Medizinprodukte, während die Diagnostik bis 2031 voraussichtlich mit 14,11 % wachsen wird.

- Nach Technologie entfiel auf MEMS im Jahr 2025 ein Anteil von 42,25 % an der Marktgröße für Sensoren für Einweg-Medizinprodukte, und nanotechnologiebasierte Sensoren entwickeln sich bis 2031 mit einer CAGR von 13,71 %.

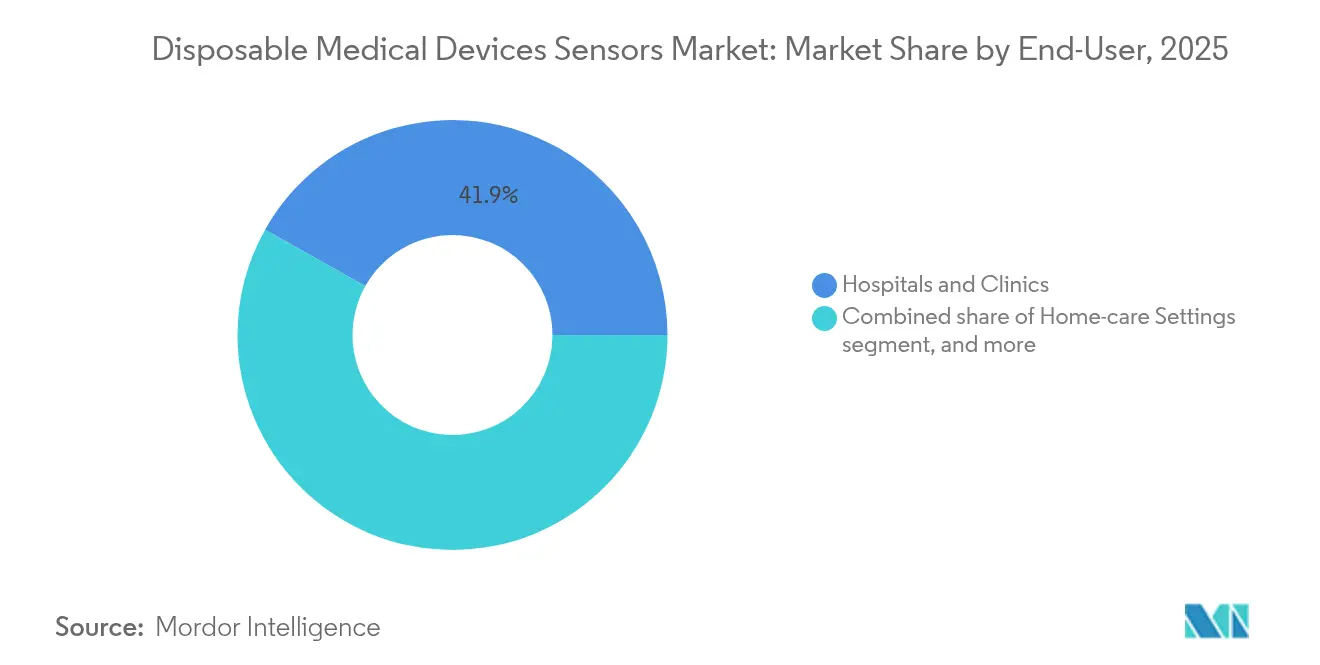

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 41,85 % des Umsatzes; häusliche Pflegeumgebungen werden voraussichtlich bis 2031 mit einer CAGR von 14,33 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,21 %, während Asien-Pazifik voraussichtlich die schnellste CAGR von 12,29 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sensoren für Einweg-Medizinprodukte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Krankheiten | +2.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Point-of-Care-Diagnostik | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung tragbarer Gesundheitsüberwachungsgeräte | +1.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Biosensor-Miniaturisierung | +1.6% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz in Schwellenmärkten | +1.4% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Unterstützende staatliche und Erstattungsrichtlinien | +1.2% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer Krankheiten

Die Zahl der Erwachsenen, die im Jahr 2024 mit Diabetes leben, überstieg 537 Millionen und löste eine beispiellose Nachfrage nach Einweg-Glukoseüberwachungssensoren wie Abbotts FreeStyle Libre aus, das mehr als 6 Millionen Nutzer in 60 Ländern unterstützt. Anbieter bevorzugen zunehmend Einweg-Herzsensoren für die Langzeit-Rhythmusbeurteilung, da Herz-Kreislauf-Erkrankungen die weltweit führende Todesursache bleiben. Kontinuierliche Einweglösungen beseitigen Sterilisationsaufgaben und erhalten die Genauigkeit über einen längeren Einsatzzeitraum, was Protokolle zur Behandlung chronischer Erkrankungen bei alternden Bevölkerungen unterstützt. Da Gesundheitssysteme von episodischer zu kontinuierlicher Versorgung übergehen, gewinnt der Markt für Sensoren für Einweg-Medizinprodukte einen dauerhaften Umsatzstrom aus der Nachfüllung.

Steigende Nachfrage nach Point-of-Care-Diagnostik

Die Pandemie hat den klinischen Wert patientennaher Tests bestätigt, und Einweg-Biosensoren erwiesen sich als unverzichtbar für den schnellen Antigennachweis in Notaufnahmen und ländlichen Kliniken. US-amerikanische Regulierungsbehörden erleichtern weiterhin den Marktzugang, indem sie beschleunigte Zulassungswege für qualifizierte Point-of-Care-Geräte gewähren und so die Markteinführungszeit verkürzen. Mit Smartphones verbundene Sensorstifte ermöglichen sofortige Ablesungen und Cloud-Uploads und gestalten diagnostische Datenflüsse neu. Schnellere Diagnosen verkürzen die Wartezeiten der Patienten, senken nachgelagerte Kosten und erhöhen die Erwartungen an klinische Ergebnisse, was einen anhaltenden Auftrieb für den Markt für Sensoren für Einweg-Medizinprodukte sicherstellt.

Ausweitung tragbarer Gesundheitsüberwachungsgeräte

Die weltweiten Lieferungen von Verbraucher- und medizinischen Wearables sind auf dem Weg, 2 Milliarden Einheiten zu erreichen, wobei MEMS-Beschleunigungsmesser und Biosensoren zur Vitalzeichenerfassung eingebettet sind. Selbstklebende Einwegpflaster verbessern den Tragekomfort auf der Haut und reduzieren Hygienerisiken beim mehrtägigen Tragen. Fortschritte von STMicroelectronics ermöglichen eine nicht-invasive, kontinuierliche Herz- und Blutdruckmessung in miniaturisierten Formfaktoren. In diese Wearables integrierte prädiktive Analysen unterstützen frühzeitige Interventionen und Programme zur Einhaltung der Behandlung chronischer Erkrankungen und vertiefen die Durchdringung von Einwegsensoren weiter.

Technologische Fortschritte bei der Biosensor-Miniaturisierung

MEMS-Drucksensoren können heute für etwa 10 USD pro Einheit hergestellt werden und behalten dabei klinische Genauigkeit bei, was eine kosteneffektive Einwegnutzung ermöglicht[2]MEMS Exchange, „Kostentrends bei Einweg-Drucksensoren”, mems-exchange.org. Nanostrukturierte Elektroden senken die Nachweisgrenzen auf molekulare Ebenen und ermöglichen eine frühere Krankheitserkennung. Der dreidimensionale Druck verkürzt Entwicklungszyklen, und Biopolymere führen kompostierbare Substrate ein, die Entsorgungsbedenken begegnen. In Verbindung mit energiesparenden Drahtloschips senden ultrakompakte Sensoren Daten nahtlos an elektronische Gesundheitsakten und steigern die Attraktivität des Marktes für Sensoren für Einweg-Medizinprodukte.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger regulatorischer Genehmigungsprozess | −1.8% | Global, am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenschutz und Datensicherheit | −1.2% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Preissensibilität in kosteneingeschränkten Umgebungen | −0.9% | Schwellenmärkte, ländliche Gesundheitseinrichtungen | Langfristig (≥ 4 Jahre) |

| Begrenzte Standardisierung und Interoperabilität | −0.7% | Global, betrifft Ökosysteme vernetzter Geräte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger regulatorischer Genehmigungsprozess

Neue US-amerikanische Qualitätssystemverordnungsregeln, die ab Februar 2026 gelten, fügen klinische und dokumentarische Belastungen hinzu, die die Markteinführungszeit für kleinere Innovatoren verlängern können. Interoperabilitätsleitlinien erfordern nun Konformitätsnachweise bei Voranmeldungen, was zusätzliche Verifizierungskosten verursacht[3]Regulatory Affairs Professionals Society, „FDA-Interoperabilitätsleitfaden für Geräte”, raps.org. Da die Harmonisierung zwischen den Regionen begrenzt bleibt, müssen Unternehmen mehrere Zulassungswege beschreiten, was globale Markteinführungen verzögern und das Wachstum des Marktes für Sensoren für Einweg-Medizinprodukte vorübergehend dämpfen kann.

Bedenken hinsichtlich Datenschutz und Datensicherheit

Vernetzte Sensoren vergrößern die Angriffsflächen für Cyberbedrohungen und veranlassen Krankenhäuser, vor dem Kauf strenge Verschlüsselungsprüfungen vorzuschreiben. HIPAA- und DSGVO-Rahmenwerke erfordern eine detaillierte Einwilligung und eine robuste Datenverarbeitung, was das Gerätedesign erschwert und Kosten erhöht. Das Fehlen eines einheitlichen Cybersicherheitsstandards veranlasst Hersteller, konservative Architekturen zu übernehmen, die den Funktionsumfang einschränken und die Akzeptanz verlangsamen können, insbesondere in sensiblen klinischen Arbeitsabläufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Biosensoren führen die Innovationswelle an

Biosensoren erzielten im Jahr 2025 48,12 % des Umsatzes und festigten damit ihre Rolle als wichtigster Wachstumsmotor des Marktes für Sensoren für Einweg-Medizinprodukte. Elektrochemische Formate dominieren die Glukose- und Herzmarkerüberwachung, während optische Biosensoren die Infektionskrankheiten-Diagnostik beschleunigen, wo ein schneller Durchlauf entscheidend ist. Bildsensoren verzeichnen die schnellste CAGR von 13,38 %, da Fortschritte bei kompakten CMOS-Chips die Kapselendoskopie und Einwegendoskope verbessern und die klinische Reichweite erweitern. Drucksensoren bleiben Standardkomponenten in Intensivstationen und ersetzen wiederverwendbare Wandler, die eine Kalibrierung erfordern. Beschleunigungsmesser, Temperatursonden und Hybridgeräte vervollständigen ein wachsendes Instrumentarium für die Mehrparameter-Überwachung in Krankenhaus- und Heimumgebungen.

Nach Anwendung: Diagnostik treibt die Marktentwicklung voran

Die Patientenüberwachung hielt im Jahr 2025 46,05 % des Umsatzes, da Krankenhäuser und Kostenträger die kontinuierliche Überwachung bei chronischen Erkrankungen und der Genesung nach Eingriffen befürworteten. Fernüberwachungscodes in den Vereinigten Staaten unterstützen groß angelegte Einführungen und treiben den Marktanteil für Sensoren für Einweg-Medizinprodukte in dieser Kategorie stetig nach oben. Die Diagnostik zeigt jedoch die schärfste CAGR von 14,11 %, da Point-of-Care-Plattformen die Testung von zentralisierten Labors an Krankenbetten, Einzelhandelskliniken und sogar in Privathaushalte verlagern. Schnelle Antigenassays und Lab-on-a-Chip-Kartuschen reduzieren die Diagnosezeit von Stunden auf Minuten und verbessern Triage und Eindämmungsmaßnahmen.

Nach Endnutzer: Häusliche Pflegeumgebungen transformieren die Gesundheitsversorgung

Krankenhäuser und Kliniken machten im Jahr 2025 41,85 % des Umsatzes aus, angetrieben durch strenge Sterilisationsrichtlinien, die Einweggeräte gegenüber wiederverwendbaren Gegenstücken bevorzugen. Diagnostiklabore sind auf Einwegprodukte angewiesen, um Kreuzkontaminationen zwischen Proben zu vermeiden und die Ergebnisintegrität zu wahren. Ambulante chirurgische Zentren setzen ebenfalls Einwegsensoren ein, da ambulante Eingriffe an Komplexität und Überwachungsanforderungen zunehmen. Diese institutionellen Kunden verankern die Basisnachfrage und sichern die Volumenstabilität für die Hersteller.

Nach Technologie: MEMS-Dominanz steht vor der Herausforderung durch Nanotechnologie

MEMS-Plattformen erzielten im Jahr 2025 42,25 % des Umsatzes dank ausgereifter Fertigungsanlagen, die kostengünstige Druck-, Bewegungs- und Durchflusssensoren liefern. CMOS-Bildgebungschips ergänzen MEMS, indem sie hochauflösende Einwegendoskope und Netzhautkameras antreiben. RFID- und NFC-Tags bieten sofortige Konnektivität und ermöglichen es Klinikern, Messwerte direkt in elektronische Gesundheitsakten hochzuladen. Zusammen bilden diese Technologien das Rückgrat des heutigen Einwegsensor-Ökosystems.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,21 % des weltweiten Umsatzes aus, gestützt durch ausgefeilte Kostenträgersysteme und eine rasche Ausweitung der Erstattung für Fernpatientenüberwachung. FDA-Ausnahmen für bestimmte Geräteklassen verkürzen Genehmigungszyklen und fördern kontinuierliche Innovation. Führende Anbieter integrieren Sensordaten in elektronische Gesundheitsakten, was standardisierte Kommunikationsprotokolle erfordert und die Akzeptanz in Krankenhausnetzwerken steigert.

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 12,29 % verzeichnen, die schnellste weltweit. Staatliche Investitionen in die öffentliche Gesundheitsinfrastruktur, eine steigende Belastung durch chronische Krankheiten und eine wachsende Kaufkraft der Verbraucher treiben die Nachfrage an. Chinas aktualisierte Erstattungsrichtlinien und Indiens kostengetriebene Innovationskultur bieten fruchtbaren Boden für lokale Hersteller und stellen etablierte multinationale Unternehmen vor Herausforderungen. Obwohl die Risikofinanzierung gegenüber früheren Höchstständen abgekühlt ist, unterstützen strategische Investoren weiterhin Unternehmen mit differenzierten, erschwinglichen Lösungen und vergrößern das gesamte adressierbare Volumen für den Markt für Sensoren für Einweg-Medizinprodukte.

Europa zeigt ein konsistentes Wachstum, das durch die EU-Medizinprodukteverordnung unterstützt wird, die Umweltanforderungen einbettet und die Einführung biologisch abbaubarer Sensoren beschleunigt. Nachhaltigkeitsvorschriften veranlassen Unternehmen, Produkte und Lieferketten neu zu gestalten, was die Zusammenarbeit zwischen Materialwissenschaftlern und Geräteherstellern fördert. Der Nahe Osten, Afrika und Südamerika bieten zusammen unerschlossene Chancen, da der Krankenhausbau und Initiativen zur universellen Gesundheitsversorgung an Fahrt gewinnen. Anbieter, die robuste, kostengünstige Einwegprodukte an lokale Bedingungen anpassen, können sich Vorteile als Ersteinsteiger sichern und die globale Diversität im Markt für Sensoren für Einweg-Medizinprodukte stärken.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert, obwohl eine Konsolidierung erwartet wird, da Datenanalyse zunehmend integraler Bestandteil des Gerätewerts wird. Abbott und Medtronic schlossen eine Allianz, um FreeStyle-Libre-Sensoren mit automatisierten Insulinpumpen zu verbinden, was eine Präferenz für kooperative Ökosysteme gegenüber isolierten Plattformen signalisiert. GE Healthcares KI-Innovationslabor investiert in Deep-Learning-Algorithmen, die seinen Hardware-Fußabdruck ergänzen und End-to-End-Lösungen statt eigenständiger Sensoren stärken.

Die Produktdifferenzierung beruht zunehmend auf Miniaturisierung und Software-Raffinesse. Neue Marktteilnehmer nutzen den dreidimensionalen Druck und Nanomaterialien, um veraltete Designs zu einem Bruchteil der historischen Entwicklungskosten zu übertreffen. Gleichzeitig erkunden etablierte Unternehmen Kreislaufwirtschaftsmodelle, die gebrauchte Sensoren in Rohstoffe umwandeln, was mit den Nachhaltigkeitszielen von Krankenhäusern übereinstimmt und regulatorische Risiken abwehrt. Erfolgreiche Unternehmen kombinieren transparente Datensicherheitsrahmen mit skalierbarer Fertigung, um mehrjährige Lieferverträge zu sichern und Marktanteile im Markt für Sensoren für Einweg-Medizinprodukte zu verteidigen.

Marktführer in der Branche für Sensoren für Einweg-Medizinprodukte

Medtronic plc

GE Healthcare

Koninklijke Philips N.V.

Abbott Laboratories

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tandem Diabetes Care vereinbarte mit Abbott, automatisierte Insulinabgabesysteme mit zukünftigen Glukose-Keton-Sensoren zur proaktiven Ketoazidoseprävention zu verbinden.

- April 2025: Biolinq erhielt eine Finanzierung der Serie C in Höhe von 100 Millionen USD zur Kommerzialisierung von farbwechselnden Multi-Analyten-Wearable-Pflastern nach Abschluss entscheidender US-amerikanischer Studien.

- Februar 2025: TDK stellte den magnetischen Sensor Nivio xMR vor, der biomagnetische Felder ohne abgeschirmte Räume misst und kostengünstigere Bildgebung verspricht.

- August 2024: Medtronic erhielt die FDA-Zulassung für das Einweg-CGM Simplera und formalisierte seine globale Zusammenarbeit mit Abbott für die gemeinsame CGM-Entwicklung.

- August 2024: Abbott kooperierte mit Medtronic, um die FreeStyle-Libre-Technologie in Medtronics Insulinsysteme zu integrieren, mit dem Ziel, 11 Millionen Nutzer der Insulintherapie anzusprechen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Einweg-Medizingerätesensoren als jeden Einweg-Biosensor, Bildsensor, Beschleunigungssensor, Drucksensor oder Temperatursensor, der physiologische oder biochemische Signale in elektrische Ausgangssignale für die diagnostische, überwachende oder therapeutische Anwendung am Menschen in Krankenhaus-, ambulanten und häuslichen Pflegeumgebungen umwandelt.

Ausschluss aus dem Geltungsbereich: Wiederverwendbare Sonden, Mehrkabel für mehrere Patienten und intelligente Verbrauchsmaterialien wie Infusionssets sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkt

- Biosensoren

- Elektrochemische Biosensoren

- Optische Biosensoren

- Bildsensoren

- Beschleunigungsmesser

- Drucksensoren

- Temperatursensoren

- Sonstige Produkte

- Biosensoren

- Nach Anwendung

- Patientenüberwachung

- Diagnostik

- Therapeutik

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeumgebungen

- Diagnostiklabore

- Ambulante chirurgische Zentren

- Forschungs- und akademische Einrichtungen

- Nach Technologie

- MEMS

- CMOS

- Dreidimensional gedruckte polymere Sensoren

- Nanotechnologiebasierte Sensoren

- RFID / NFC-Tags

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- GCC

- Übriges Südamerika

- Übriger Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Direkte Interviews mit Sensor-OEM-Ingenieuren, Auftragsherstellern, Leitern der Krankenhausbeschaffung und Regulierungsbehörden in Nordamerika, Europa und Asien halfen uns, Liefermengen und durchschnittliche Verkaufspreise zu validieren, während kurze Umfragen mit Endokrinologen die Patientencompliance und die wahrscheinliche Austauschfrequenz klärten.

Desk Research

Wir stützten uns auf erstklassige öffentliche Quellen wie WHO Global Health Observatory, OECD Health Statistics, FDA 510(k)-Zulassungen, UN Comtrade-Codes 9027 und 9026 sowie PubMed-Artikel, die Sensoraustauschzyklen beschreiben. Unternehmenseinreichungen, über Questel abgerufene Patenttrends und Nachrichtenbibliotheken auf Dow Jones Factiva bereicherten die Preis- und Wettbewerbserkenntnisse.

Wir haben auch kostenpflichtige Daten von D&B Hoovers sowie Leitlinien von Organisationen wie der Association for the Advancement of Medical Instrumentation und der Diabetes Technology Society herangezogen, um die Akzeptanz zu benchmarken. Viele weitere Sekundärquellen flossen in die Analyse ein; die oben genannten Quellen sind illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Neuaufbau der Nachfrage anhand globaler Produktions- und Handelswerte, die wir anschließend durch selektive Bottom-up-Umsatzzusammenführungen von Lieferanten und Kanalprüfungen testen. Zu den Eingaben gehören jährliche Stücklieferungen, ASP-Spannen zwischen MEMS- und CMOS-Designs, die Prävalenz von Diabetes und chronischer Nierenerkrankung, Krankenhausausgaben für Infektionsstrafen und die Durchdringung von Heimversorgungskits. Eine multivariate Regression, kombiniert mit ARIMA, projiziert diese Treiber bis 2030, und Lücken in Bottom-up-Stichproben werden durch gewichtete regionale Proxys überbrückt, die mit den Interviewpartnern abgestimmt wurden.

Datenvalidierung & Aktualisierungszyklus

In dieser Phase führen wir Varianzprüfungen anhand historischer Reihen durch, beheben Anomalien in Peer-Reviews und aktualisieren das Modell jährlich, mit Zwischenbearbeitungen bei wesentlichen regulatorischen oder versorgungsbezogenen Ereignissen, bevor eine abschließende Überprüfung vor der Kundenlieferung erfolgt.

Warum unsere Baseline für Einweg-Medizingerätesensoren Zuverlässigkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Sensormischungen, Preisannahmen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Abgrenzung und jährlich aktualisierte Variablen geben Entscheidungsträgern einen verlässlichen Maßstab.

Zu den wesentlichen Lückentreibern gehören die Einbeziehung implantierbarer Sonden durch einige Herausgeber, konstante Preise von 2021, eine engere geografische Abdeckung sowie lineare CAGRs, die Erstattungsreformen ignorieren, die im Basisszenario von Mordor erfasst sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 9,92 Mrd. (2025) | Mordor Intelligence | |

| USD 9,52 Mrd. (2022) | Global Consultancy A | Älteres Basisjahr und pauschale ASP-Annahme |

| USD 8,63 Mrd. (2024) | Research Firm B | Schließt Bildsensoren und Heimversorgungskits aus |

| USD 6,50 Mrd. (2021) | Industry Analytics C | Begrenzte geografische Abdeckung und konstanter FX |

Zusammen zeigen diese Kontraste, wie Mordors transparente Variablen und wiederholbare Schritte eine ausgewogene, vertrauenswürdige Baseline für den Markt liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sensoren für Einweg-Medizinprodukte?

Der Markt für Sensoren für Einweg-Medizinprodukte wird im Jahr 2026 auf 11,03 Milliarden USD geschätzt und soll bis 2031 18,74 Milliarden USD erreichen.

Welches Produktsegment hat den größten Anteil?

Biosensoren machen 48,12 % des Umsatzes im Jahr 2025 aus und sind damit die führende Produktkategorie.

Welcher Anwendungsbereich wächst am schnellsten?

Die Diagnostik führt das Wachstum mit einer CAGR von 14,11 % bis 2031 an, da Point-of-Care-Tests breite Akzeptanz gewinnen.

Warum sind häusliche Pflegeumgebungen für die künftige Nachfrage wichtig?

Häusliche Pflegeanwendungen verzeichnen eine CAGR von 14,33 %, da Kostenträger und Anbieter die Fernüberwachung bevorzugen, um Krankenhauskosten zu senken und den Patientenkomfort zu verbessern.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 12,29 % wachsen und profitiert von einer sich ausdehnenden Gesundheitsinfrastruktur und einer steigenden Prävalenz chronischer Krankheiten.

Wie wirken sich Vorschriften auf neue Sensoreinführungen aus?

Strengere Qualitätssystem- und Interoperabilitätsregeln verlängern Entwicklungszeiträume und erhöhen Compliance-Kosten, insbesondere für kleine Innovatoren, was das kurzfristige Marktwachstum dämpft.

Seite zuletzt aktualisiert am: