Marktgröße und Marktanteil für Elektrowerkzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 81.73 Milliarden US-Dollar |

| Marktgröße (2031) | 113.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrowerkzeuge von Mordor Intelligence

Die Marktgröße für Elektrowerkzeuge soll von 76,96 Mrd. USD im Jahr 2025 und 81,73 Mrd. USD im Jahr 2026 auf 113,56 Mrd. USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,80 % verzeichnen.

Höhere öffentliche Infrastrukturausgaben, der Aufbau von Halbleiterwerken und der rasche Wechsel von kabelgebundenen zu Lithium-Ionen-Akkuplattformen treiben die weltweite Nachfrage nach oben. Asien-Pazifik macht bereits knapp zwei Fünftel des Marktes für Elektrowerkzeuge aus und gewinnt weiter Marktanteile, da Indien, China und Indonesien Großprojekte hochfahren, die kalibrierte, vibrationsarme Elektrowerkzeuge zur Einhaltung von Sicherheitsvorschriften vorschreiben.[1]Finanzministerium Indien, "Highlights des Unionshaushalts 2026," mof.gov.in Auftragnehmer auf US-amerikanischen CHIPS-Act-Fertigungsstandorten wechseln gleichermaßen zu intelligenten, selbstkalibrierenden Werkzeugen, die Drehmoment- und Standortdaten dokumentieren können, was Qualitätssicherungszyklen verkürzt und kostspielige Nacharbeiten vermeidet.[2]US-Handelsministerium, "CHIPS für Amerika – Förderbekanntmachung," commerce.gov Auf der Technologieseite liefern Akkupacks nun mehr als 550 Wattstunden pro Ladung und schließen damit die verbleibende Leistungslücke zu kleinen Druckluft- und Benzingeräten, während Abgase und Verlängerungskabelgefahren entfallen. Schließlich senkt die zunehmende E-Commerce-Durchdringung, insbesondere über markeneigene Digitalshops, die Beschaffungshürden für professionelle und Heimwerker-Käufer, beschleunigt Produktaktualisierungszyklen und stärkt die Wachstumsdynamik des Marktes.

Wichtigste Erkenntnisse des Berichts

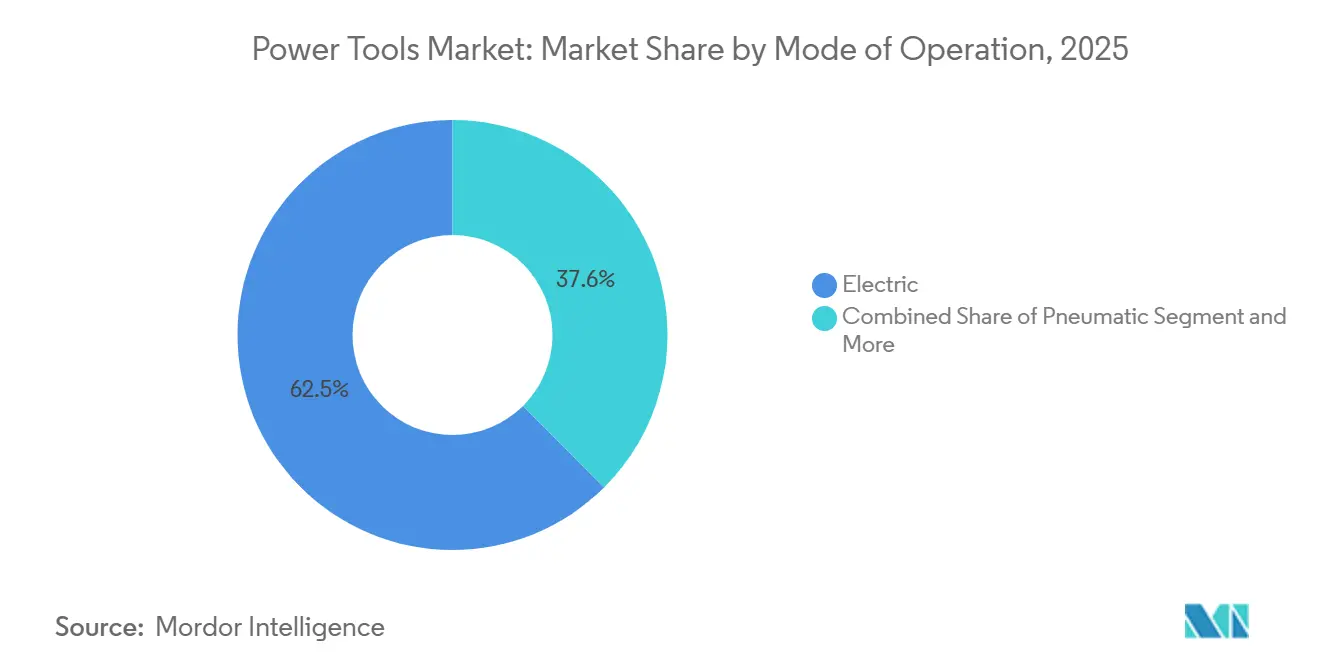

- Nach Betriebsart führten Elektrowerkzeuge mit einem Marktanteil von 62,45 % im Jahr 2025, während kabellose Varianten innerhalb dieser Kategorie bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen werden.

- Nach Produkt entfielen 2025 auf Bohr- und Befestigungswerkzeuge 31,34 % des Umsatzanteils, während Schlagschrauber und Drehmomentschlüssel bis 2031 mit der höchsten CAGR von 8,05 % wachsen dürften.

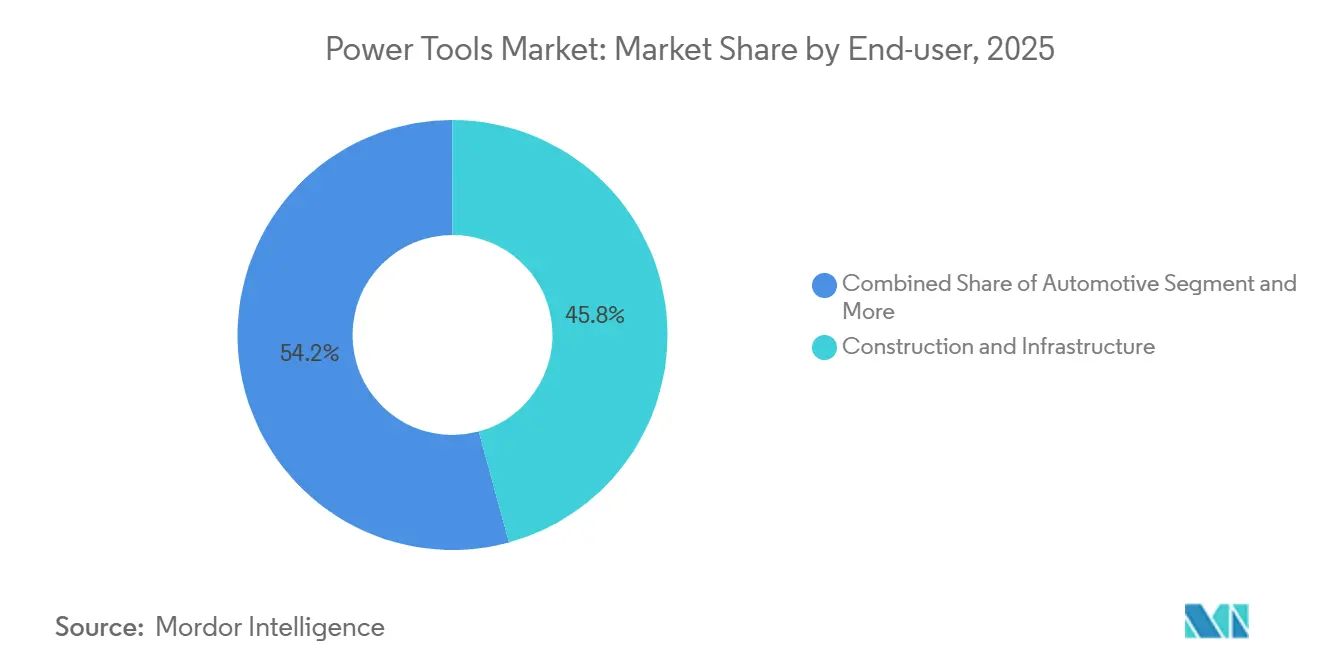

- Nach Endnutzer hielten Bau- und Infrastruktursegmente 2025 einen Anteil von 45,76 % an der Marktgröße für Elektrowerkzeuge, doch das Wohn- und Heimwerkersegment weist mit einer CAGR von 8,15 % bis 2031 die stärkste Wachstumsdynamik auf.

- Nach Vertriebskanal behielt der Offline-Vertrieb 2025 einen Anteil von 78,88 %, während Online-Kanäle bis 2031 auf eine CAGR von 8,10 % zusteuern, da markeneigene Webshops und Marktplätze skalieren.

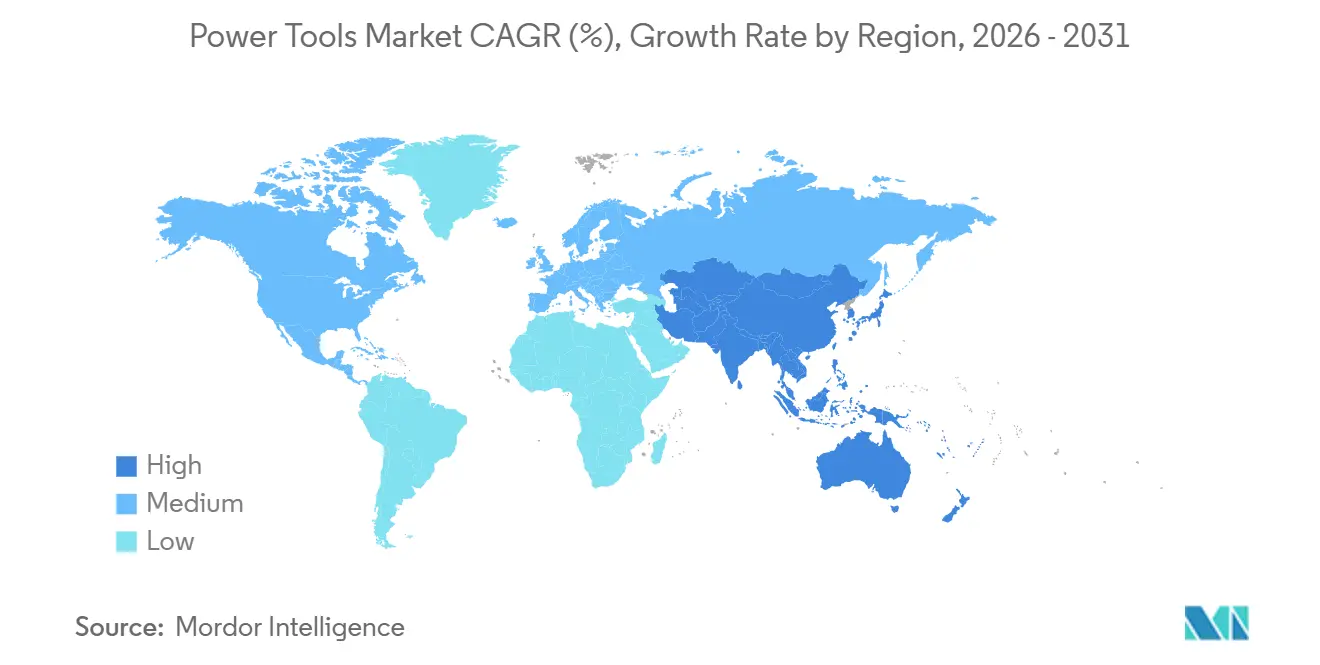

- Nach Geografie dominierte Asien-Pazifik 2025 mit einem Anteil von 38,86 % und bleibt die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,85 % bis 2031, unterstützt durch groß angelegte Schienen-, Metro- und Hauptstadtprojekte in Indien und Indonesien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Elektrowerkzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende öffentliche Infrastrukturausgaben in Indien und Projekten in Städten der Klasse 2/3, die die Nachfrage nach professionellen Werkzeugen ankurbeln | 1.2% | Indien, mit Ausstrahlungseffekten auf Südasien | Mittelfristig (2–4 Jahre) |

| CHIPS-Act- Halbleitermegafab-Aufbauten in den USA, die hochpräzise Installationswerkzeuge erfordern | 1.0% | Vereinigte Staaten, mit Sekundäreffekten in Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung schwerer Baumaschinenflotten, die den Wechsel zu Hochvolt-Akkuplattformen beschleunigt | 0.9% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und China | Langfristig (≥ 4 Jahre) |

| Produktivitätssteigerungen auf Baustellen durch KI-gestützte intelligente und selbstkalibrierende Werkzeuge, die Auftragnehmer-Upgrades vorantreiben | 0.8% | Nordamerika und die EU, mit Ausweitung auf den Asien-Pazifik-Kernraum | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Hightech-Werkzeugräume in Indien, die die einheimische Präzisionswerkzeugherstellung katalysieren | 0.6% | Indien, mit regionalen Wettbewerbseffekten in Südasien | Langfristig (≥ 4 Jahre) |

| Gemeinschaftsorientierte Bauwelle in Indonesiens Nusantara (multikonfessionelle Komplexe, bürgerliche Einrichtungen), die den Absatz von Spezialfinishwerkzeugen ankurbelt | 0.5% | Indonesien, mit moderaten Ausstrahlungseffekten auf den ASEAN-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende öffentliche Infrastrukturausgaben in Indien steigern die Nachfrage nach professionellen Werkzeugen

Der Unionshaushalt 2026 sah 145 Mrd. USD für Autobahnen, Metros und Industriekorridore vor, ein Anstieg von 10,5 % gegenüber dem Vorjahr. Große Auftragnehmer ersetzen veraltete kabelgebundene Bohrmaschinen durch Hochvolt-Akkumodelle, um engere Bauzeitpläne auf abgelegenen Baustellen in Städten der Klasse 2 und 3 einzuhalten. Staatliche Werkzeugraumaufrüstungen im Rahmen des Technologiezentren-Systemprogramms (TCSP) bieten nun CNC-Prototyping- und Messtechnikdienste an, was die Importabhängigkeit bei hochtoleranten Bits und Sägeblättern verringert. Das Indische Normungsbüro setzt zudem die Einhaltung von ISO 9001 und ISO 14001 bei öffentlichen Projekten durch, was Käufer zu Markenwerkzeugen mit nachweisbarer Kalibrierung drängt. Mit dem Zufluss von Infrastrukturaufträgen melden Händler in Coimbatore, Nashik und Visakhapatnam zweistellige Jahresumsatzsteigerungen bei kabellosen Schlagschraubern und Abbruchhämmern.

CHIPS-Act-Megafab-Aufbauten erfordern hochpräzise Installationswerkzeuge

Washingtons Anreizpool von 52 Mrd. USD hat bereits mehr als 165 Mrd. USD an privaten Halbleiterinvestitionen freigesetzt, wobei jede Fabrik drehmomentzertifizierte Befestigungselemente und Hochpräzisions-Baumodifikationen im Submillimeterbereich erfordert. Auftragnehmer auf dem TSMC-Standort in Arizona setzen lasergeführte Bohrgestelle und Bluetooth-fähige Drehmomentschlüssel ein, die Daten direkt in Qualitätsprotokolle einspeisen. Neue kabellose Trennschleifer von DEWALT liefern eine Schnitttiefe von 12,07 cm ohne Abgase und machen besondere Belüftungsmaßnahmen bei Reinraumarbeiten überflüssig. Fachkräftemangel hat jedoch die Inbetriebnahmezeiten verlängert, sodass Verleihunternehmen die Amortisationszeiten für große Werkzeugflotten strecken – ein kurzfristiger Hemmschuh, der sich mit dem Ausbau von Ausbildungsprogrammen abschwächen dürfte.

Rasche Elektrifizierung schwerer Baumaschinenflotten beschleunigt die Einführung von Hochvolt-Werkzeugen

Elektrische Bagger von Liebherr und Hitachi kamen 2025 auf Baustellen zum Einsatz und brachten 600-Volt-Gleichstrom-Ladeinseln mit, die 40-Volt- und 60-Volt-Elektrowerkzeugpacks problemlos rückspeisen können. Gemeinsame Akkuchemien senken die Betriebskosten, während der geräuscharme Betrieb längere Arbeitsfenster in Innenstädten ermöglicht. Makitas 40-V-XGT-Serie und Hiltis 22-V-Nuron-Packs unterstützen nun Winkelschleifer, Abbruchhämmer und Bohrhämmer, die kleine Hydraulikgeräte im Dauerbetrieb ebenbürtig sind. Die Richtlinie der Europäischen Union zur Gesamtenergieeffizienz von Gebäuden, die 2024 neu gefasst wurde, schreibt emissionsfreie Baumethoden bis 2030 vor und kippt Ausschreibungen weiter zugunsten akkubetriebener Elektrowerkzeuge. Hersteller, die ihre Anschlüsse mit Originalgeräteherstellern von Baumaschinen harmonisieren können, dürften sich jahrelange Einnahmen aus Ersatzakkus sichern.

Produktivitätssteigerungen auf Baustellen durch KI-gestützte selbstkalibrierende Werkzeuge

Hiltis Nuron-Software ermöglicht es Vorgesetzten, Drehmomentkurven aus der Ferne einzustellen und anschließend jede Befestigung in Echtzeit zu überprüfen, wodurch Inspektionsbudgets um bis zu 20 % reduziert werden. Milwaukees One-Key-Flottenmanagement-System koppelt Bluetooth-Tags mit GPS-Handgeräten und hilft Verleihunternehmen, Abschreibungen für Verluste zu reduzieren und unterbeschäftigte Geräte schneller umzuverteilen. Drittanbieterplattformen wie ToolWorks AI analysieren nun Material, Umgebungstemperatur und Bedienerqualifikation, um Bitgeschwindigkeiten zu empfehlen, was Nacharbeiten und Verbrauchsmaterialverschwendung reduziert. Diese Funktionen erzielen Preisaufschläge von 15–25 %, doch Auftragnehmer amortisieren die Kosten durch niedrigere Versicherungsansprüche und schnellere Projektabschlüsse. Die Internationale Elektrotechnische Kommission (IEK) wird Cybersicherheitsnormen in IEC 63278 bis 2027 kodifizieren und damit eine Grundlage schaffen, die die unternehmensweite Einführung beschleunigen könnte.[3] Internationale Elektrotechnische Kommission, "Entwurf IEC 63278 Cybersicherheitsanforderungen," iec.ch

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Kobalt- Preissprünge durch Exportquoten der Demokratischen Republik Kongo | – 0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel auf nordamerikanischen Megafab-Baustellen | – 0.5% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Strengere Hand-Arm-Vibrationsgrenzen im gesamten ASEAN-Raum | – 0.4% | ASEAN-Kernraum (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | Mittelfristig (2–4 Jahre) |

| Haushaltliche Konsolidierung verlangsamt Indonesiens Nusantara-Megaprojekt | – 0.3% | Indonesien, geringfügige regionale Folgewirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kobaltpreisvolatilität treibt Lithium-Ionen-Akkukosten in die Höhe

Die Demokratische Republik Kongo (DRK) begrenzte die jährlichen Kobaltexporte für 2026–2027 auf 96.600 Tonnen, und die Spotpreise stiegen 2025 um 90 % auf 41.890 USD pro Tonne. Nickel-Mangan-Kobalt-Akkuchemien (NMK) dominieren nach wie vor Elektrowerkzeugpacks aufgrund ihrer überlegenen Energiedichte, sodass Originalgerätehersteller ohne langfristige Abnahmeverträge unter Margendruck geraten. Das US-amerikanische Inflationsbekämpfungsgesetz bietet eine Gutschrift von 10 USD pro Kilowattstunde für inländisch hergestellte Zellen, doch ähnliche Subventionen sind in Europa und Asien selten, was regionale Kostengefälle vergrößert. Die Forschung zu kobaltfreien Lithium-Eisenphosphat-Zellen (LFP) gewinnt an Fahrt, obwohl Energiedichteverluste von rund 18 % die Einführung in schweren Bohrhämmern vorerst begrenzen. Sollten die Preise hoch bleiben, könnten Marken auf teilweise Chemiesubstitutionen umsteigen, was das Tempo der kabellosen Aufrüstungen möglicherweise verlangsamt.

Fachkräftemangel verursacht Leerlaufzeiten bei Werkzeugflotten in Nordamerika

Der US-amerikanische Halbleiterbau wird bis 2030 48.000 zusätzliche Techniker benötigen, doch Ausbildungsprogramme werden weniger als 30.000 Absolventen hervorbringen. Auf dem TSMC-Standort in Arizona sind die Lohnprämien um 25 % gestiegen, doch der Abschluss von Phase 1 verzögerte sich auf 2025, sodass große Bestände an Drehmomentwerkzeugen monatelang ungenutzt blieben. Die Mietauslastung fiel unter 50 %, weit unter der Gewinnschwelle von 65–70 %, was Ersatzkäufe teurer intelligenter Werkzeuge verlangsamte. Obwohl der CHIPS Act Mittel für Ausbildungsprogramme bereitstellt, bedeuten zweijährige Ausbildungszyklen, dass eine spürbare Entlastung nicht vor 2027 eintreten wird. Einwanderungsreformen, die die Lücke schließen könnten, stecken weiterhin in politischen Blockaden fest und erhalten diesen kurzfristigen Hemmschuh für den Geräteumschlag aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsart: Kabellose Plattformen zementieren die elektrische Dominanz

Elektrowerkzeuge machten 2025 einen Marktanteil von 62,45 % aus, gestützt durch ihre wachsenden Spannungsbereiche und den raschen Rückgang der Akkukosten. Kabellose Varianten sind auf dem Weg zu einer CAGR von 7,55 % über 2026–2031, mehr als doppelt so schnell wie kabelgebundene Geräte. Auftragnehmer nennen die Freiheit von Verlängerungskabeln, die Einhaltung strengerer Emissionsvorschriften und gemeinsame Akkus mit Elektrobaggern als wichtigste Einführungsfaktoren. DEWALTs 554-Wattstunden-POWERSHIFT-Packs liefern nun 156 Bewehrungsstahlschnitte pro Ladung und verringern die Reichweitenangst auf abgelegenen Brückenbaustellen. Hiltis Nuron-22-V-System fügt unterdessen eine integrierte Konnektivität hinzu, die Schlagenergie protokolliert und damit Qualitätskontrollklauseln bei Rechenzentrumsprojekten erfüllt.

Druckluftsysteme dominieren nach wie vor in Fahrzeugmontagewerken, wo ihr funkenfreier Betrieb unverzichtbar bleibt. Sinkende Kompressorwartungsbudgets und aufkommende Vibrationsgrenzen fördern jedoch in vielen Metallverarbeitungszellen den Wechsel zu bürstenlosen Elektrowerkzeugen. Hydraulische und motorgetriebene Werkzeuge bleiben für schwere Abbruch- und Tiefschnittarbeiten relevant, doch ihr Volumen sinkt, da kabellose Abbruchhämmer 45 Joule Schlagenergie erreichen. ISO-21940-Vibrationsmanagementstandards, die bis 2028 erwartet werden, könnten die Ausmusterung von Hochvibrations-Drucklufthämmern beschleunigen und den langfristigen Vorteil fortschrittlicher bürstenloser Linien stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Schlagschrauber überholen herkömmliche Bohrmaschinen

Bohr- und Befestigungswerkzeuge machten 2025 einen Anteil von 31,34 % am Markt für Elektrowerkzeuge aus und spiegeln die Allgegenwart von Drehbohrmaschinen auf jeder Baustelle wider. Die am schnellsten wachsenden Produkte sind jedoch Schlagschrauber und Drehmomentschlüssel, die bis 2031 eine CAGR von 8,05 % erzielen dürften, da drehmomentkritische Aufgaben in Halbleiterfabriken und Windkraftanlagentürmen zunehmen. Milwaukees One-Key-Plattform erfasst und speichert Drehmomentwerte und ermöglicht es Vorgesetzten, Qualitätsprüfungen schnell zu bestehen. Snap-ons Übernahme von Mountz brachte Mikrodrehmomentwerkzeuge, die EV-Batteriemodule auf ±2 % Genauigkeit anziehen können – ein kritischer Bedarf für Automobilhersteller, die auf Hochvoltpacks umsteigen.

Kabellose Trennschleifer und Führungsschienensägen beenden nun Betonrillen in Reinräumen ohne Abgase und verkürzen die Wiedereintrittsintervalle für HLK-Crews. Exzenterschleifer mit bürstenlosen Motoren ersetzen bei Heimwerker-Renovierern, die möbelgütequalitative Oberflächen anstreben, Orbitalschleifer. Abbruchwerkzeuge integrieren vibrationsdämpfende Griffe und helfen Auftragnehmern, sowohl EU- als auch bevorstehende ASEAN-Expositionsgrenzen einzuhalten. Über alle Kategorien hinweg wachsen Zubehörverkäufe – Bits, Sägeblätter, Scheiben – noch schneller als Primärgeräte und festigen das Geschäftsmodell für geschlossene Akkuökosysteme, die wiederkehrende Einnahmen sichern.

Nach Endnutzer: Heimwerker-Boom verringert den Abstand zu gewerblichen Gewerken

Bau- und Infrastrukturunternehmen generierten 2025 einen Anteil von 45,76 % an der Marktgröße für Elektrowerkzeuge, gestützt durch Mega-Schienen-, Metro- und Chipfabrikprojekte. Doch das Wohn- und Heimwerkersegment ist auf dem Weg zu einer CAGR von 8,15 % bis 2031 und übertrifft damit jedes professionelle Segment. Home Depot erzielte 15 % seiner Umsätze von 40,2 Mrd. USD im dritten Quartal 2024 online, unterstützt durch Anleitungsvideos, die die Werkzeugauswahl vereinfachen. Lowe's verzeichnete im selben Quartal eine digitale Durchdringung von 11 % und pilotiert Augmented-Reality-Farb- und Bohrsimulationen, die Retouren im Geschäft reduzieren.

Automobilmontagewerke benötigen kalibrierte Drehmomentwerkzeuge für Elektrofahrzeug-Akkupacks und erzeugen eine stetige Nachfrage, die im Einklang mit der EV-Produktion steigt. Luft- und Raumfahrtfabriken benötigen partikelarme Bohrmaschinen für Verbundstoff-Rümpfe – eine Nische, in der Premium-Schweizer und -Deutsche Marken noch immer Preissetzungsmacht genießen. Energieproduzenten, insbesondere Offshore-Windparkbetreiber, wünschen sich Hochvolt-Akkuschrauber, die Sägeblätter an abgelegenen Gondeln ohne Dieselgeneratoren wechseln können. Da jede Branche spezialisierte Workflow-Gewinne anstrebt, sind Anbieter mit breiten Zubehörsortimenten und digitalen Flottenübersichten am besten positioniert, um Upgrades zu verkaufen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Plattformen erzielen schnelleres Wachstum

Offline-Händler und Heimwerkermarktgänge verarbeiteten 2025 noch immer 78,88 % der weltweiten Stückverkäufe und bestätigen damit die taktile Bedeutung von persönlichen Vorführungen. Dennoch werden Online-Kanäle bis 2031 voraussichtlich mit 8,10 % pro Jahr wachsen, fast 250 Basispunkte schneller als stationäre Kanäle. Markeneigene Shops erzielen höhere Bruttomargen und, entscheidend, Erstanbieterdaten, die Treueprogramme und automatische Nachbestellungserinnerungen speisen. Milwaukees Tool-Link-Abonnement ermöglicht es Auftragnehmern, vernetzte Werkzeuge gegen monatliche Gebühren zu mieten und so Zugang zur neuesten Firmware zu erhalten, ohne hohe Vorabkosten.

E-Commerce-Marktplätze wie Amazon sind bei Heimwerkern nach wie vor beliebt, doch professionelle Käufer meiden sie oft aufgrund von Produktfälschungsrisiken. Strengere Datenschutzvorschriften, darunter Kaliforniens Verbraucherdatenschutzgesetz und die DSGVO der EU, erfordern Einwilligungsmanagement und verschlüsselte Speicherung, was die Compliance-Kosten für kleinere Anbieter erhöht. Da Logistiknetzwerke die Lieferzeiten auf der letzten Meile in den meisten Städten der ersten Kategorie auf unter 24 Stunden verkürzen, schrumpft der Komfortunterschied zwischen Abholung im Geschäft und Haustürlieferung und befeuert den strukturellen Wandel hin zum Online-Handel.

Geografische Analyse

Asien-Pazifik erfasste 2025 einen Anteil von 38,86 % am globalen Markt für Elektrowerkzeuge und steuert auf eine CAGR von 7,85 % bis 2031 zu, da Indien, China und Indonesien Milliarden von Dollar in Schienenkorridore, Halbleiterfabriken und neue Hauptstadtbezirke investieren. Indiens Bruttoinlandsprodukt im Baubereich stieg im Geschäftsjahr 2024–2025 um 8,6 %, und sein Fertigungswertschöpfungsanteil kletterte um 8,1 %, was Großbestellungen für kabellose Hämmer bei Metro- und Brückenprojekten unterstützt. Japans Projektpipeline, gestützt durch Katastrophenschutz-Nachrüstungen nach den Olympischen Spielen, hob die nationalen Bauaufträge im Zeitraum Januar–November 2024 auf 106 Mrd. USD, ein Sprung von 9,8 %, der die Ersatznachfrage nach vibrationskontrollierten Winkelschleifern aufrechterhält. ASEAN-Regulierungsbehörden führen EU-ähnliche Vibrationsgrenzen ein, die den Einsatz von Drucklufthämmern einschränken und den Kauf vibrationsarmer bürstenloser Alternativen in Thailand, Vietnam und den Philippinen beschleunigen.

Nordamerika belegt den zweiten Platz, angetrieben durch CHIPS-Act-Vergaben und eine Erholung der US-amerikanischen Einfamilienhausstarts, die im Dezember 2024 eine annualisierte Rate von 1,499 Millionen erreichten. Kanadas 240.960 Wohnungsstarts im Jahr 2024 sowie Mexikos Nearshoring-Fabrikbauten stützen das regionale Wachstum für kompakte Schlagschrauber. Fachkräftemangel auf Megafab-Baustellen belastet jedoch die Werkzeugflottenauslastung, während Zollvolatilität die Beschaffungskosten für importiertes Zubehör trübt. Die Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) fördert die Einführung von Vibrationsüberwachungssoftware und stimuliert die Nachfrage nach intelligenten Griffmodulen, die Expositionen in Echtzeit aufzeichnen können.

Europa zeigt eine reife, aber stetige Nachfrage, wobei Gebäudeenergieeffizienz-Nachrüstungen im Rahmen der Richtlinie zur Gesamtenergieeffizienz von Gebäuden die Einführung kabelloser Werkzeuge unterstützen. Deutschlands Gesetz zur erneuerbaren Wärme treibt Wärmepumpeninstallationen voran, die stark auf Bohrhämmer und Schraubendreher angewiesen sind, die in engen Innenräumen betrieben werden können. STIHLs ausschließlich akkubetriebenes Werk in Oradea, Rumänien, mit einer Kapazität von einer Million Packs pro Jahr bis 2026, signalisiert eine Verlagerung hin zur lokalisierten Akkuproduktion, die Logistikrisiken absichert. Die neue EU-Maschinenverordnung, die ab 2027 gilt, schreibt Cybersicherheit durch Design vor und begünstigt etablierte Marken mit internen Firmware-Teams. Andernorts stützen Saudi-Arabiens Vision-2030-Megaprojekte und Ägyptens Solarausbauten die Umsätze im Nahen Osten und Afrika, während Brasiliens Wohnungserholung und Argentiniens Lithiumminenstandorte Südamerika verankern, obwohl Währungsschocks in der Türkei und Peru die regionalen Durchschnittswerte dämpfen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Anbieter – Stanley Black & Decker, Techtronic Industries, Robert Bosch, Makita und Hilti – rund 45–50 % des weltweiten Umsatzes 2025 halten, während Dutzende regionaler Marken preissensible Nischen besetzen. Stanley Black & Decker verkaufte im Dezember 2025 seine Consolidated Aerospace Manufacturing (CAM)-Einheit im Wert von 1,8 Mrd. USD und verfolgt ein Kostensenkungsprogramm von 2,1 Mrd. USD, um die Bruttomarge bis 2028 auf 35 % zu steigern. Techtronic Industries meldete 2025 einen Umsatz von 15,26 Mrd. USD, hielt eine Nettoliquiditätsposition von 700 Mio. USD und genehmigte einen Aktienrückkauf von 500 Mio. USD, der die Ausgaben für Forschung und Entwicklung an 40-Volt-Hochleistungspacks unterstützt. Bosch erweiterte 2023 sein Zubehörwerk in North Carolina und schuf 400 Arbeitsplätze, um die Lieferzeiten für Bohrerspitzen und Sägeblätter zu verkürzen.

Übernahmen gestalten das Wettbewerbsfeld weiterhin neu. Atlas Copco schloss zwischen August 2025 und März 2026 vier Transaktionen ab, darunter die Übernahme von Cypress Equipment Rental für 17,6 Mio. USD zur Stärkung des Vertriebs tragbarer Kompressoren an der Golfküste. Snap-ons Kauf von Mountz für 40 Mio. USD erweiterte sein Drehmomentwerkzeug-Portfolio für EV-Batterielinien, ein Segment, das voraussichtlich zweistelliges jährliches Wachstum verzeichnen wird. STIHL eröffnete eine ausschließlich akkubetriebene Fabrik in Rumänien mit einer Kapazität von 1,8 Millionen Packs und 1,7 Millionen Werkzeugen bis 2028 und signalisiert damit eine aggressive Ausrichtung auf kabellose Garten- und Rasenpflegesegmente.

Strategisch vertiefen etablierte Anbieter Ökosystem-Bindungen durch proprietäre Akkus, Cloud-Telemetrie und Abonnementanalysen. DEWALTs Site Manager und Milwaukees One-Key überschreiten jeweils 100 kompatible Modelle und verwandeln Werkzeugflotten in Datenplattformen, die Predictive-Maintenance-Paywalls speisen. Bosch und Makita konzentrieren sich auf die vertikale Integration im Zubehörbereich, um margenstarke Verbrauchsmaterialien zu erschließen. Neueinsteiger wie Positec und CSUN setzen auf Amazon-Storefronts und aggressive Preisgestaltung, doch die bevorstehenden EU-Cybersicherheitsregeln und ASEANs Vibrationsgrenzen erhöhen Compliance-Hürden und dürften den mittelfristigen Vorteil etablierter Anbieter erhalten.

Marktführer für Elektrowerkzeuge

Stanley Black & Decker, Inc.

Robert Bosch GmbH

Techtronic Industries Co. Ltd.

Makita Corporation

Hilti Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Atlas Copco übernahm Cypress Equipment Rental, einen Händler für tragbare Kompressoren in Louisiana mit einem Umsatz von 17,6 Mio. USD im Jahr 2025, um seine Abteilung Power Technique zu stärken.

- Februar 2026: DEWALT stellte drei bürstenlose kabellose 20-V-MAX-Ratschenschlüssel vor, die bis zu 67,8 Nm Drehmoment liefern und ab März 2026 an Automobil- und Industriekanäle ausgeliefert werden.

- Februar 2026: Atlas Copco vereinbarte die Übernahme des Vakuumlösungsspezialisten LACO Technologies für 25 Mio. USD, mit erwartetem Abschluss im zweiten Quartal 2026.

- Januar 2026: DEWALT stellte auf der World of Concrete seine POWERSHIFT-30,5-cm-Trennschleifer und seinen 2,86-cm-Abbruchhammer vor und erweiterte damit seine akkubetriebene Betonlinie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den globalen Markt für Elektrowerkzeuge als jedes neu gebaute handgehaltene oder stationäre Gerät, das Strom, Druckluft, Hydraulik oder kleine Motoren nutzt, um manuelle Arbeit bei industriellen, professionellen oder Heimwerkeraufgaben zu ersetzen. Der Umfang umfasst daher Bohrmaschinen, Sägen, Winkelschleifer, Schlagschrauber, Nagler, Drehmomentschlüssel, Abbruch- und Materialabtragungswerkzeuge sowie den integrierten Akku oder Motor, der mit jeder Einheit geliefert wird.

Ausschluss aus dem Umfang: Mieteinnahmen, eigenständiges Zubehör, Ersatzteile sowie medizinische oder chirurgische angetriebene Instrumente liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Betriebsart

- Elektrisch

- Kabellos

- Kabelgebunden

- Druckluft

- Hydraulisch

- Motorgetrieben

- Elektrisch

- Nach Produkt

- Bohr- und Befestigungswerkzeuge

- Säge- und Schneidwerkzeuge

- Schleif- und Polierwerkzeuge

- Materialabtragungswerkzeuge (Schleifmaschinen usw.)

- Abbruchwerkzeuge (Abbruchhämmer, Presslufthämmer)

- Schlagschrauber und Drehmomentschlüssel

- Nagler und Heftgeräte

- Sonstige (Heißluftgebläse, Heißklebepistolen, Mischer, Spezialwerkzeuge)

- Nach Endnutzer

- Bau und Infrastruktur

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Energie und Stromerzeugung

- Schiffbau, Marine und Eisenbahn

- Fertigung (Elektronik, Metallverarbeitung, Holzverarbeitung usw.)

- Privat / Heimwerker

- Sonstige (Versorgungsunternehmen, Bergbau usw.)

- Nach Vertriebskanal

- Offline

- Direktvertrieb / Händler

- Masseneinzelhandel / Heimwerkermärkte

- Online

- E-Commerce-Marktplätze

- Markeneigene Digitalshops

- Offline

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Peru

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Türkei

- Ägypten

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führten Interviews und kurze Umfragen mit Werkzeugherstellern, Lithium-Ionen-Zellenlieferanten, Händlern und Großeinkäufern in Asien-Pazifik, Europa und Nordamerika durch. Die Gespräche bestätigten die kabellose Durchdringung, durchschnittliche Verkaufspreise und Garantierückgabemuster, die öffentliche Daten selten abdecken.

Desk-Research

Wir bei Mordor Intelligence begannen damit, HS-Handelslinien aus UN Comtrade, US Census und Eurostat mit der Industrieproduktion der US-Notenbank, globalen Wohnungsstarttrackern und S&P Global PMIs zu verknüpfen, um die Nachfrage zu verankern. Offene Berichte der Europäischen Heimwerkereinzelhandelsvereinigung, Patentprotokolle, Unternehmens-10-Ks sowie kostenpflichtige Datenfeeds wie D&B Hoovers und Dow Jones Factiva lieferten Preisinformationen und Wettbewerbsabsichten. Diese Titel sind illustrativ; viele weitere Veröffentlichungen unterstützten die Beweiserhebung.

Marktgrößenbestimmung und Prognose

Ein einziger Top-down-Aufbau addiert die Fabrikproduktion von fünfunddreißig Volkswirtschaften zu den Nettoeinfuhren, um den scheinbaren Verbrauch abzuleiten. Anschließend werden die Gesamtwerte mit Stichproben des durchschnittlichen Verkaufspreises × Versandmomentaufnahmen abgeglichen – ein fokussierter Bottom-up-Durchlauf, der die Varianz reduziert. Prädiktorvariablen – Wohnungsstarts, Leichtfahrzeugproduktion, Infrastrukturkapitalausgaben-Pipelines, Kostenkurven für Lithium-Ionen-Akkus und Migration des kabellosen Anteils – speisen eine multivariate Regression, die den Ausblick 2025–2030 gestaltet. Szenarioanalysen überlagern politische oder konjunkturelle Schocks.

Datenvalidierung und Aktualisierungszyklus

Jedes Modell durchläuft eine doppelte Analyseprüfung; wesentliche Abweichungen führen zu schnellen Rückrufen, und die Ergebnisse werden vor der Freigabe mit Drittanbieter-Kennzahlen abgeglichen. Wir aktualisieren die Zahlen jährlich und geben Zwischenaktualisierungen heraus, wenn Rückrufe, größere Fusionen und Übernahmen oder Regulierungsänderungen die Ausgangslage verschieben.

Verlässliche Zahlen für Elektrowerkzeuge für Kunden

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Forscher ungleiche Werkzeugkörbe wählen, Wechselkurse an verschiedenen Tagen einfrieren oder die Geschichte ohne Feldprüfungen fortschreiben. Unser disziplinierter Umfang, länderspezifische Variablen und die jährliche Aktualisierung halten die Abweichung gering.

Zu den wichtigsten Lückentreibern gehören Studien, die Druckluft- oder Hydraulikgeräte weglassen, den Heimwerkereinzelhandel übersehen oder konstante Akkukosten annehmen, während Mordors Modell Wohnungsbau, Industrieproduktion und E-Commerce-Durchdringung für jedes Land kombiniert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| 76,96 Mrd. USD (2025) | ||

| 39,50 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Druckluft- und Hydraulikgeräte aus; konstanter Wechselkurs von 2023 |

| 32,95 Mrd. USD (2024) | Forschungsverlag B | Trendextrapolation; minimale Primärprüfungen |

| 28,56 Mrd. USD (2024) | Brancheneinblicke C | Nur Werkslieferungen; Heimwerkereinzelhandel ausgelassen |

Zusammengenommen zeigt der Vergleich, dass unsere transparenten Variablen und die Triangulation aus mehreren Quellen Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage bieten, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Elektrowerkzeuge bis 2031 sein?

Der Sektor soll bis 2031 einen Wert von 113,56 Mrd. USD erreichen und ab 2026 jährlich um 6,8 % wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 7,85 % dank Infrastrukturausgaben in Indien, China und Indonesien.

Verdrängen kabellose Werkzeuge wirklich Druckluftmodelle?

Ja, kabellose Geräte halten bereits den Großteil der Elektrowerkzeugverkäufe und wachsen mit 7,55 % pro Jahr, da die Akkuenergiedichte steigt.

Was ist das wichtigste Rohstoffrisiko für Werkzeughersteller?

Die Kobaltversorgung aus der Demokratischen Republik Kongo ist volatil, und Exportbeschränkungen haben die Spotpreise um 90 % in die Höhe getrieben, was die Kosten für Lithium-Ionen-Akkus belastet.

Wie nutzen Marken Konnektivität?

Plattformen wie Hilti Nuron und Milwaukee One-Key protokollieren Drehmoment-, Standort- und Nutzungsdaten und ermöglichen so vorausschauende Wartung und einfachere Compliance-Prüfungen.

Werden Online-Verkäufe den stationären Handel überholen?

Online-Kanäle wachsen mit 8,10 % jährlich am schnellsten, liegen aber noch hinter dem stationären Handel und werden diesen voraussichtlich nicht vor Ende des Jahrzehnts überholen.

Seite zuletzt aktualisiert am: