Marktgröße und Marktanteil für verarbeitete Metallprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

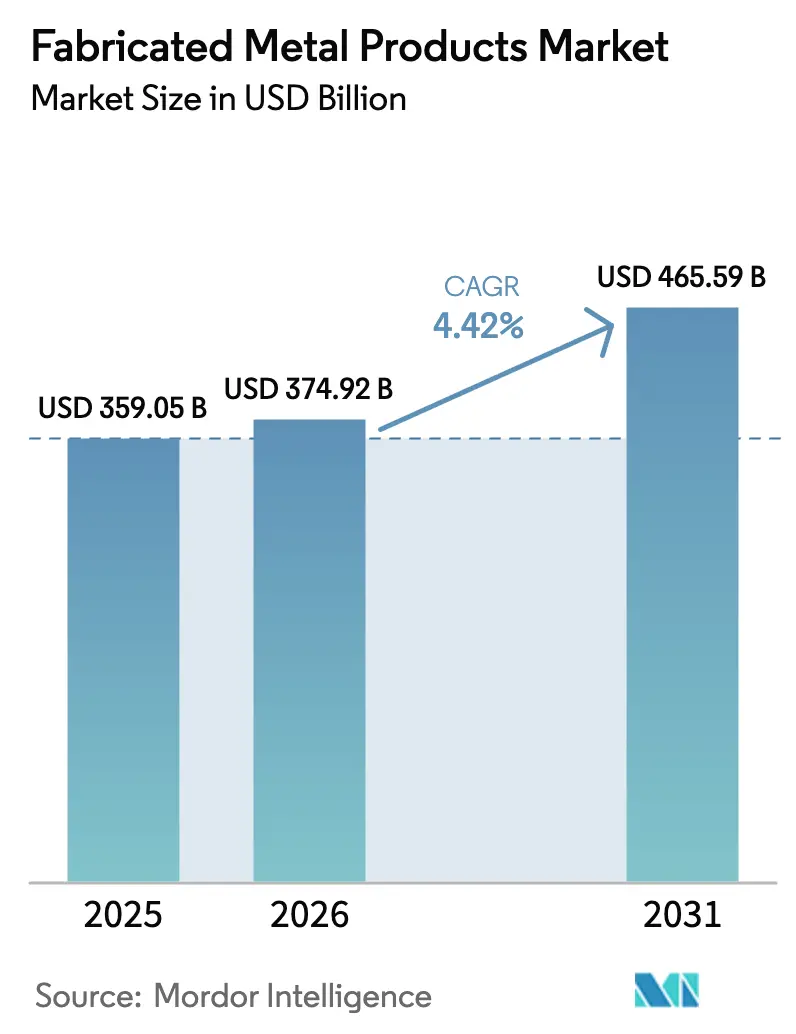

| Marktgröße (2026) | 374.92 Milliarden US-Dollar |

| Marktgröße (2031) | 465.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verarbeitete Metallprodukte von Mordor Intelligence

Die Marktgröße für verarbeitete Metallprodukte wurde im Jahr 2025 auf USD 359,05 Milliarden geschätzt und wird voraussichtlich von USD 374,92 Milliarden im Jahr 2026 auf USD 465,59 Milliarden bis 2031 anwachsen, bei einer CAGR von 4,42 % während des Prognosezeitraums (2026–2031). Die Rückverlagerung der Fertigung in Hochkostenländer, Anreize im Rahmen des US-amerikanischen Inflation Reduction Act sowie Chinas Ausbau des Ultrahochspannungsnetzes sind die wesentlichen Kräfte, die diese Expansion aufrechterhalten. Unternehmenskunden priorisieren die Sicherheit der Lieferzeiten gegenüber reiner Lohnkostenoptimierung, was Investitionen in inländische oder nahe gelegene Fertigungskapazitäten umlenkt. Leichtbautrends im Transportwesen, verbunden mit einer verstärkten Pipeline an Projekten im Bereich erneuerbare Energien, erweitern die Anwendungsbasis für präzisionsgefertigte Komponenten und ermöglichen es dem Markt für verarbeitete Metallprodukte, Mehrwert durch Design, Zerspanung und Oberflächenveredelung zu monetarisieren. Das Wettbewerbsverhalten wird weiterhin durch eine Mischung aus regionalen Kundennähe-Anforderungen und technologischen Investitionssprüngen in Automatisierung, digitale Zwillinge und additive Fertigung geprägt, die alle die Produktivitätsobergrenze anheben und die Lieferzyklen für Sonderteile verkürzen.

Wesentliche Erkenntnisse des Berichts

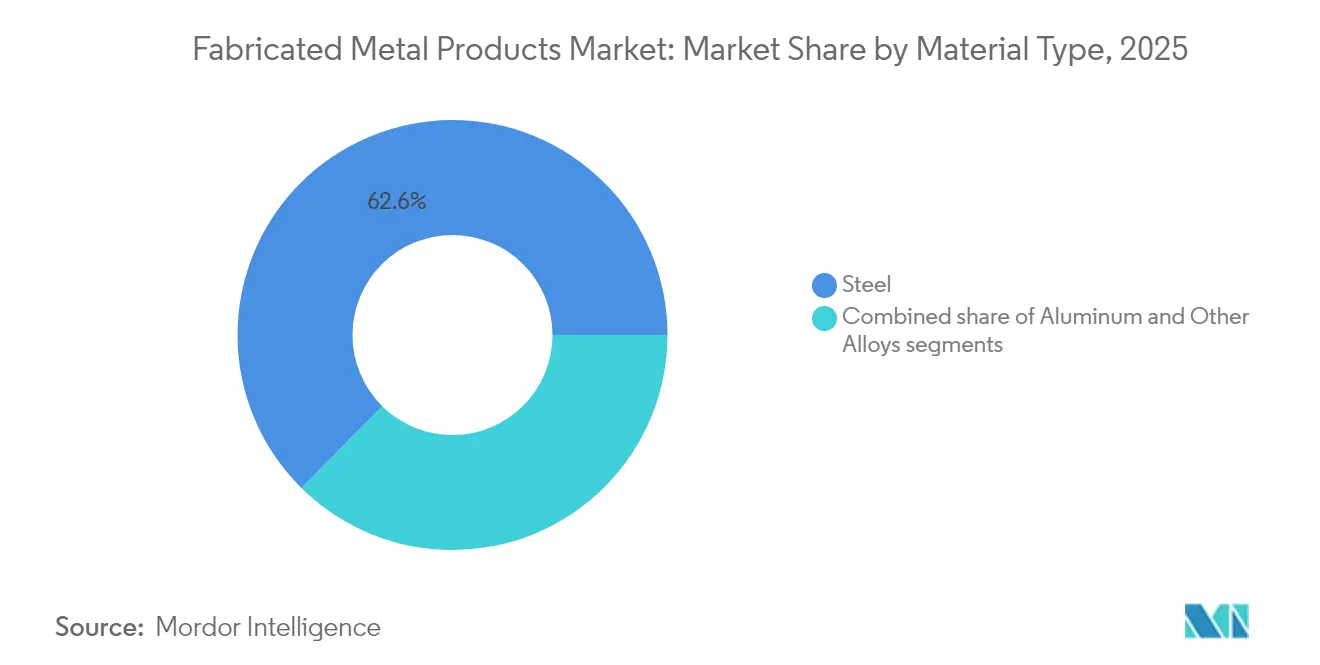

- Nach Materialart dominierte Stahl mit einem Marktanteil von 62,60 % am Markt für verarbeitete Metallprodukte im Jahr 2025, während Aluminium bis 2031 voraussichtlich mit einer CAGR von 5,66 % expandieren wird.

- Nach Fertigungsverfahren entfiel auf die Zerspanung ein Anteil von 41,85 % an der Marktgröße für verarbeitete Metallprodukte im Jahr 2025, während additive Fertigung und Stanzen bis 2031 mit einer CAGR von 6,62 % voranschreiten.

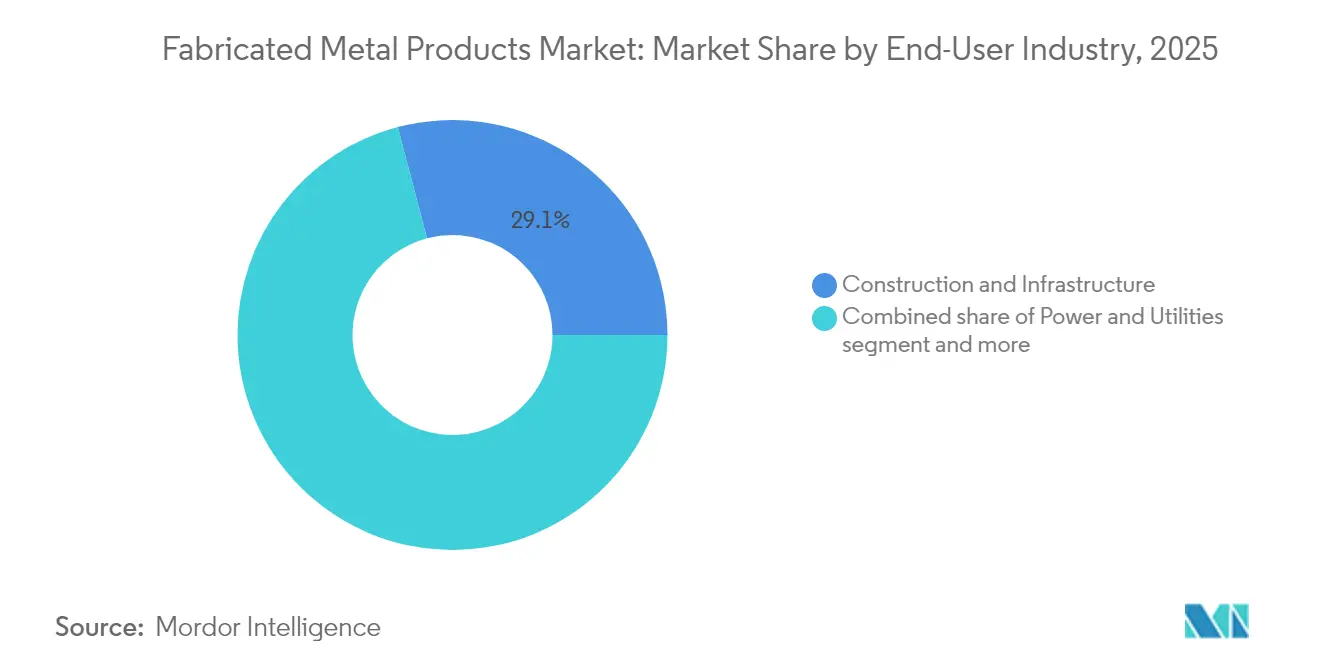

- Nach Endverbrauchsbranche führte Bau und Infrastruktur mit einem Umsatzanteil von 29,10 % im Jahr 2025; das Segment Energie und Versorgung wird voraussichtlich bis 2031 mit einer CAGR von 6,12 % wachsen.

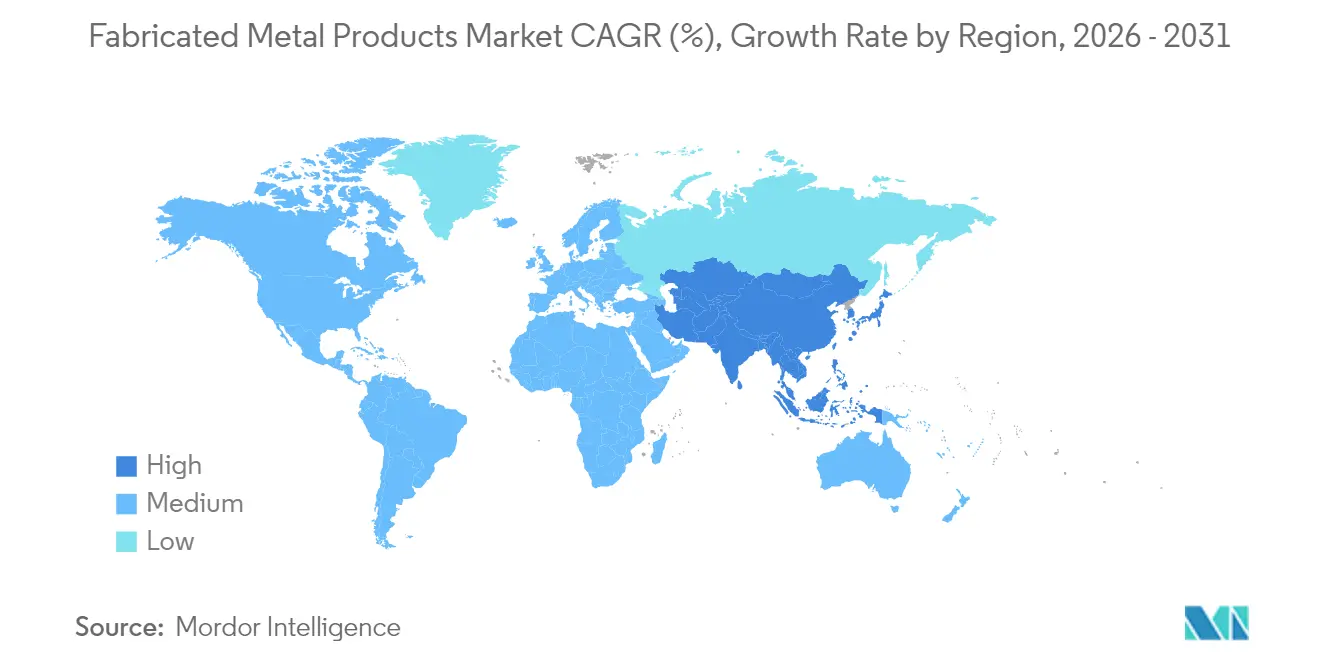

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Marktanteil von 48,35 % am Markt für verarbeitete Metallprodukte und ist auf die schnellste CAGR von 4,71 % im Prognosezeitraum ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verarbeitete Metallprodukte

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Nachfrage aus dem Bausektor nach Tragwerkselementen | +1.2% | Global, mit stärkster Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Anlagen für erneuerbare Energien, die verarbeitete Metallteile erfordern | +0.9% | Global, konzentriert in Asien-Pazifik, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wiederbelebung der Fertigungsaktivität und Reshoring-Initiativen | +0.8% | Nordamerika und EU, Ausstrahlungseffekte auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der CNC-Bearbeitung und additiven Fertigung | +0.6% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge zur Ermöglichung der Design-zu-Fertigung-Integration in kleinen und mittleren Unternehmen | +0.4% | Nordamerika und EU, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz modularer vorgefertigter Rechenzentrumsgestelle | +0.3% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage aus dem Bausektor nach Tragwerkselementen

Präzisionsgefertigter Baustahl, architektonische Metallarbeiten und modulare Bauelemente halten den Bausektor zum wichtigsten Abnahmekanal für den Markt für verarbeitete Metallprodukte. Infrastrukturstimuli in den Vereinigten Staaten, Indien und Indonesien synchronisieren sich mit der Urbanisierung in Südostasien und heben die Auftragsrückstände für Träger, Fachwerke und kaltgeformte Profile an. Auftragnehmer verkürzen Projektzyklen und setzen verstärkt auf vorgefertigte Baugruppen, die schraubfertig angeliefert werden, wodurch die Fertigungskomplexität und die Margen steigen. Strenge Erdbeben- und Energieeffizienznormen erfordern engere Toleranzen und zertifizierte Schweißverfahren, was die Stärken technologisch anspruchsvoller Betriebe begünstigt, die Qualität durch zerstörungsfreie Prüfung nachweisen können. Obwohl Bauausgaben zyklisch sein können, stützen demografische Anforderungen an Wohnungsbau und Verkehrserneuerung eine mehrjährige Nachfrageentwicklung, die gelegentliche Abschwächungen ausgleicht.

Wachstum bei Anlagen für erneuerbare Energien, die verarbeitete Metallteile erfordern

Wind-, Solar- und Netzausbau-Projekte beschleunigen den Bedarf an Präzisionsturmsegmenten, Montagesystemen und kupferintensiver elektrischer Hardware. Die Internationale Energieagentur erwartet, dass Solaranlagen im Jahr 2025 mehr als 60 % der neu hinzukommenden globalen erneuerbaren Kapazität ausmachen werden, und jedes Megawatt an Photovoltaikkapazität erfordert rund 5,5 Tonnen Kupferleiter. Die Ausschreibung von State Grid China für 1,757 Millionen Tonnen Stahlgittermasten im Jahr 2025 übersteigt das Vorjahresvolumen von 460.000 Tonnen bei weitem und sorgt für einen kontinuierlichen Durchsatz in Fertigungsbetrieben für Schwerprofil-Träger und Winkelstahlprofile. Der Bau von Offshore-Windkraftanlagen ist auf XL-Monopfähle und Gondelhäuser angewiesen, die extreme dynamische Belastungen aufnehmen müssen, was Fertigungsbetriebe begünstigt, die mit mehrlagigem Unterpulverschweißen vertraut sind. Batterie-Energiespeicheranlagen erweitern den Anwendungsbereich zusätzlich, da sie thermisch verwaltete Gehäuse aus Aluminiumblech und rostfreien Tragwerkskomponenten erfordern[1]Fatih Birol, „Erneuerbare Energien 2025: Analyse und Prognose bis 2030”, Internationale Energieagentur, iea.org.

Wiederbelebung der Fertigungsaktivität und Reshoring-Initiativen

Reshoring hebt die inländischen Auftragsbücher strukturell an, da Erstausrüster die Gesamtbetriebskosten einschließlich Logistikrisiken, Zollbelastungen und im Seetransit gebundenem Umlaufkapital berechnen. Zwischen 2010 und 2023 wurden kumulativ 1,898 Millionen Arbeitsplätze für die Rückkehr in die USA angekündigt, begleitet von jährlichen Fertigungsbauinvestitionen in Höhe von USD 234 Milliarden im Mai 2024. Ausrüstungsintensive Projekte, wie etwa Sumitomo Drive Technologies' robotergestützte Schweißlinie im Wert von USD 22 Millionen, zeigen, wie Automatisierung lokale Lohnunterschiede ausgleicht und gleichzeitig Lieferzeiten reduziert. Bundesgesetze wie der CHIPS and Science Act bieten Steuergutschriften auf Investitionsgüter und katalysieren die steigende Nachfrage nach verarbeiteten Halbleiterwerkzeugrahmen, Reinraumgehäusen und Versorgungsgestellen. Ausstrahlungseffekte erfassen mexikanische Grenzstaaten, wo Maquiladoras logistikempfindliche Unterbaugruppen für die Lieferung am nächsten Tag an US-amerikanische Systemintegratoren übernehmen[2]Robert Ivie, „Wert der abgeschlossenen Bautätigkeit: Fertigung”, US-Volkszählungsbüro, census.gov.

Technologische Fortschritte in der CNC-Bearbeitung und additiven Fertigung

Fortschritte bei konversationellen CNC-Steuerungen, Werkzeugwegautomatisierung und Echtzeit-Spindelüberwachung verkürzen Rüstzeiten und reduzieren Ausschuss, wodurch die Kapazitätsauslastung verbessert wird. Die Plasma-Gaszerstäubung produziert inzwischen Titanpulver mit bis zu 1.500 kg/h, senkt die Rohstoffkosten für additive Verfahren und ebnet den Weg für luftfahrtqualifizierte 3D-gedruckte Halterungen und Verteiler. Das Stack-Forging-Verfahren von Alloy Enterprises verkürzt Prototyp-zu-Serienfertigung-Zyklen auf vier Wochen für Aluminium-Kühlkörper und zeigt, wie neue Fertigungsprozessparadigmen die Erstellung komplexer Geometrien demokratisieren. Metalldrucker, die mit In-situ-Inspektion integriert sind, schließen die Rückkopplungsschleife und gewährleisten die Maßgenauigkeit, bevor Teile die Kammer verlassen. Mittlere Betriebe nutzen diese Fähigkeiten zunehmend über Dienstleistungspartnerschaften oder Geräteleasing, wodurch sie die hohe Kapitalhürde umgehen und gleichzeitig die Marktakzeptanz für gedruckte Teile testen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität bei Stahl- und Aluminiumpreisen | -0.7% | Global, am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Schweißern aufgrund der Verrentungswelle | -0.6% | Nordamerika und EU, aufkommend in entwickelten Asien-Pazifik-Ländern | Langfristig (≥ 4 Jahre) |

| Hohe Investitionsausgaben für fortschrittliche Fertigungsanlagen | -0.5% | Global, besonders herausfordernd für kleine und mittlere Unternehmen | Mittelfristig (2–4 Jahre) |

| Druck der Scope-3-Emissionsberichterstattung auf Fertigungsbetriebe | -0.3% | EU und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Stahl- und Aluminiumpreisen

Warmgewalztes Coil pendelte Ende 2024 bei rund USD 700 pro Tonne, gestützt durch chinesische Konjunkturmaßnahmen, jedoch begrenzt durch schwache westliche Nachfrage und aufgeblähte Lagerbestände bei Servicezentren. Die US-amerikanischen Antidumpingzölle auf Aluminiumprofile aus 14 Ländern entzogen dem Markt 400.000 Tonnen Importe, verstärkten inländische Preisschwankungen und verengten die Margen von Lohnfertigungsbetrieben. Während größere Fertigungsbetriebe Futures-Absicherungen oder Kostenplus-Verträge einsetzen, um die Volatilität zu dämpfen, haben kleine und mittlere Unternehmen Schwierigkeiten, Aufpreise weiterzugeben, was die Annahme langfristiger Kaufaufträge verzögert. Projektauftraggeber, die Budgetüberschreitungen fürchten, verschieben manchmal stahlintensive Bauten, was zu ungleichmäßigen Auslastungsraten im Markt für verarbeitete Metallprodukte führt. Digitale Beschaffungsplattformen und transparente Indexierungsmechanismen mildern, aber beseitigen nicht die Eingangsunsicherheit, sodass Preisschwankungen als dauerhaftes Hemmnis bestehen bleiben.

Fachkräftemangel bei Schweißern aufgrund der Verrentungswelle

Rund 21,4 % der aktuellen Schweißerbelegschaft in den Vereinigten Staaten ist mindestens 55 Jahre alt, und die Amerikanische Schweißgesellschaft (American Welding Society) prognostiziert bis 2027 einen jährlichen Fachkräftemangel von 90.000 Arbeitskräften. Miller Fabrication Solutions reaktivierte 2024 seine vierwöchige interne Akademie und graduierte nach einer COVID-bedingten Pause 11 Mitarbeiter, doch der aggregierte Durchsatz bleibt hinter dem demografischen Rückgang zurück. Berufsbildungskanäle können nicht schnell genug skalieren, was die Lohninflation anheizt, da kleine Betriebe Sozialleistungspakete aufwerten, um Mitarbeiter zu halten. Roboterschweißzellen, einst die Domäne von Tier-1-Automobilzulieferern, haben sich zu mittleren Stückzahl-Strukturbetrieben verlagert; die Integration erfordert jedoch Kapital und Programmierkenntnisse, die viele Betreiber nicht besitzen. Das Arbeitsungleichgewicht treibt den Markt für verarbeitete Metallprodukte in Richtung Plattformtechnologien, die Teach-Pendant-Aufgaben vereinfachen und es einem einzelnen Techniker ermöglichen, mehrere Kobot-Stationen zu überwachen[3]John Douglass, „Schweißermangel: Bericht zur Arbeitskräftesituation 2025”, Amerikanische Schweißgesellschaft, aws.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Leichtmetalle verändern den Mix

Stahl hielt im Jahr 2025 einen Marktanteil von 62,60 % am Markt für verarbeitete Metallprodukte, gestützt durch sein günstiges Kosten-zu-Festigkeit-Verhältnis für Automobilrahmen, I-Träger und Gehäuse für schwere Maschinen. Dennoch steigen die Aluminiumumsätze mit einer CAGR von 5,66 %, was das leichtere Metall zum am schnellsten wachsenden Beitrag zur Marktgröße für verarbeitete Metallprodukte im Prognosezeitraum macht. Die Nachfrage stammt aus Elektrofahrzeugchassis, Luft- und Raumfahrtzellenblechen und Photovoltaik-Montagesystemen, bei denen Gewichtseinsparungen in Kraftstoffeffizienz oder einfachere Feldinstallation umgesetzt werden. Plasmabasierte Pulverzerstäubung senkte die Titanrohstoffpreise und erschloss Nischen für Turbinen und medizinische Implantate, während Kupfermengen parallel zu Hochstrom-Erneuerbare-Energien-Schaltkreisen steigen. Umwelt-Scorecards leiten Käufer zu Edelstahllegierungen mit 95 % Recyclinganteil und einem CO2-Fußabdruck von 1,52 kg CO2-Äquivalent pro kg, was die Verbindung zwischen Materialwahl und Scope-3-Zusagen verstärkt.

Downstream reagieren Legierungssubstitutionsstrategien auf Rohstoffpreisschwankungen und Überarbeitungen der Erdbebenvorschriften. Stahlproduzenten bauen die Elektrolichtbogenofen-Kapazität aus, um Schrottrecyclingkreisläufe zu erweitern, während Strangpressbetriebe Solaranlagenhersteller mit korrosionsbeständigen 6000er-Profilen umwerben. Unabhängig vom Kostenkalkül erschließen die Biokompatibilität und die hohe spezifische Festigkeit von Titan orthopädische Implantat- und raumfahrtqualifizierte Anwendungen, die Premiummargen erzielen. Die überlegene Leitfähigkeit von Kupfer macht es trotz Preissprüngen für Elektrofahrzeug-Sammelschienen und Wechselrichter-Kühlkörper unverzichtbar, was Fertigungsbetriebe dazu veranlasst, die Ausbeute durch Nestingalgorithmen und Einschmelzpartnerschaften zu optimieren. In digitale Zwillinge eingebettete Lebenszyklus-Bewertungstools ermöglichen es Ingenieuren, die Kohlenstoffintensität bereits in der Angebotsphase zu simulieren und dem Markt für verarbeitete Metallprodukte zu helfen, die Einhaltung von Nachhaltigkeitsanforderungen in einen Verkaufshebel umzuwandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fertigungsverfahren: Automatisierung wertet bewährte Techniken auf

Die Zerspanung repräsentierte im Jahr 2025 41,85 % der Marktgröße für verarbeitete Metallprodukte, gestützt durch Mehrachsen-CNC-Fräsmaschinen und Drehmaschinen, die Mikrometergenauigkeit für Luft- und Raumfahrtvorrichtungen und Halbleiterwerkzeuge erreichen. Additive Fertigung kombiniert mit progressivem Stanzen, zusammengefasst unter „Sonstiges”, eilt mit einer CAGR von 6,62 % voran und beweist die Agilität des Near-Net-Shape-Drucks für komplizierte Leitungen und topologieoptimierte Halterungen. Hochgeschwindigkeitszerspanungszentren mit integrierter Werkzeugzustandsüberwachung verkürzen Zykluszeiten und verlängern die Einsatzlebensdauer, sodass ein einzelner Bediener mehrere Spindeln überwachen kann. Servopressen in Stanzlinien optimieren Hubprofile, verringern das Rückfedern bei hochfesten Stahlteilen und reduzieren Nacharbeit.

Guss und Schmieden bleiben für großflächige Motorblöcke und Getrieberohlinge unverzichtbar, treten aber bei Prototypenarbeiten gegenüber Binder-Jetting- und gerichteten Energieabscheidungsplattformen zurück, die Designs ohne Werkzeugkosten iterieren. Roboterschweißen überbrückt den Fachkräftemangel durch die Automatisierung mehrlagiger Nähte, insbesondere im Unterwasser- und Druckbehälterbau. Unterdessen paaren Laser-Rohrschneidezellen Biegeroboter, um modulare Rahmensets in einem kontinuierlichen Fluss herzustellen und Umlaufbestände zu reduzieren. Konsolidierer wie Nano Dimension mit der USD 115 Millionen schweren Übernahme von Markforged und der anschließenden Desktop Metal-Fusion zeigen, wie durch Fusionen gebündeltes Kapital geistiges Eigentum erwirbt, Pulverportfolios erweitert und hybride Druck-und-Zerspanungs-Workflows im Querverkauf anbietet.

Nach Endverbrauchsbranche: Die Energiewende ordnet Prioritäten neu

Bau und Infrastruktur behielten im Jahr 2025 mit 29,10 % der Marktgröße für verarbeitete Metallprodukte die höchste Gewichtung, gestützt durch Straßen-, Bahn- und öffentliche Bauprogramme. Dennoch ist der Bereich Energie und Versorgung auf eine CAGR von 6,12 % ausgerichtet, angetrieben durch Windturm-Flansche, Solartracker und netzstabilisierende Hardware. Hochtemperatur-Wasserstoffleitungen, Batterie-Energiespeicherschränke und Umspannwerk-Sammelschienen-Rahmen stützen sich auf normkonforme Schweißnähte und korrosionsbeständige Legierungen. Fertigung, Automobilindustrie und Luft- und Raumfahrt stützen die Basisnachfrage durch Kapazitätserweiterungen; Elektrofahrzeugplattformen verlagern die Stücklisten in Richtung Aluminium-Strangpressprofile und Batteriegehäuse, was die Zusammenarbeit mit Mehrprozess-Fertigungsbetrieben intensiviert.

Öl und Gas beauftragen weiterhin Bohrkopfgestelle, Druckbehälter und LNG-Module, obwohl der langfristige Anteil unter Dekarbonisierungsagenden langsam sinkt. Rechenzentrumsentwickler beschaffen vorgefertigte Stromverteilungsgestelle und Heißgang-Einhausungen und belohnen Fertigungsbetriebe, die mit engtoleranziger Edelstahlblechbiegung und Pulverbeschichtung vertraut sind. In allen Segmenten ermöglichen digitalisierte Bestellportale und Echtzeit-Fertigungssteuerungsübersichten Käufern, den Fortschritt der Zuschnittelisten und Materialbescheinigungen zu verfolgen, was die Transparenz und das Vertrauen zwischen Erstausrüstern und dem Markt für verarbeitete Metallprodukte verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifiks Anteil von 48,35 % am Markt für verarbeitete Metallprodukte im Jahr 2025 spiegelt seine Rolle als Fertigungsmacht und Infrastrukturbaustelle wider. Chinas Ausschreibung für 1,757 Millionen Tonnen UHV-Masten sichert die Werksauslastung, während Indiens Smart-Cities-Mission multimodale Terminals, Stadtbahnen und Überführungen finanziert, die große Mengen gewalzter und geschweißter Profile erfordern. Südostasiatische Länder wie Vietnam fangen rückverlagerte Elektronikbaugruppen auf und katalysieren die Nachfrage nach Präzisions-Blechchassis, Serverracks und Kühlkörpern. Japan und Südkorea, obwohl reif, beliefern den Export mit hochpräzisen Halbleiterausrüstungsrahmen und robotischen Unterbaugruppen und nutzen schlanke Produktionssysteme, die Zerspanung, Schleifen und Metrologie unter einem Dach vereinen. Innerasiatische Handelskorridore verkürzen Transportschleifen und ermöglichen Direktlieferungen von Coils und Stäben ab Werk an regionale Fertigungsbetriebe, was die Wettbewerbsfähigkeit im Markt für verarbeitete Metallprodukte stärkt.

Nordamerikas Ausblick wird durch mehr als USD 2 Billionen an Bundeskonjunkturprogrammen für saubere Energie, fortschrittliche Mikrochips und Verkehrskorridore gestützt. Die US-amerikanischen Fertigungsbauausgaben erreichten im Mai 2024 annualisiert USD 234 Milliarden, ein Anstieg von 217 % gegenüber 2019, was auf mehrjährige Auftragsrückstände für Zwischenebenen, HLK-Leitungskanäle und Tragwerksrahmen hindeutet. Kanadas Strategie für kritische Mineralien lenkt Kapital in Batteriematerialverarbeitungsanlagen und erhöht Aufträge für Edelstahlreaktoren und Legierungsstahlförderanlagen. Mexiko profitiert von der Nähe-Verlagerung der Haushaltsgerätemontagefertigung und der Tier-2-Automobilunterbaugruppen, was Investitionen in Laser-Rohrschneideanlagen und robotergestützte MIG-Schweißzellen anregt. Grenzüberschreitende Lieferketten nutzen USMCA-Zollfreiheitsregeln und behalten gleichzeitig die geografische Nähe bei, die das Logistikrisiko für verarbeitete Unterbaugruppen minimiert. Europa kämpft mit Energiepreisunsicherheiten, kompensiert diese jedoch durch hochwertige Nischen in Offshore-Windmonopfählen, Wasserstoffelektrolyseuren und Medizingerätegehäusen. Deutschlands Mittelstand zeichnet sich bei der Umformung dünnwandiger Edelstahlbleche aus, während Italien sich auf Boutique-Zerspanung für Luxusautomobile ausrichtet. Der CO2-Grenzausgleichsmechanismus der EU bevorzugt Stahlwerke, die Elektrolichtbogenöfen und hohe Schrottanteile einsetzen, und beeinflusst die Beschaffung in Richtung kohlenstoffarmen Stahls. Nordische Produzenten nutzen Wasserkraft zum Schmelzen umweltfreundlicherer Aluminiumknüppel für Offshore-Solaranlagestrukturen. Naher Osten und Afrika profitieren von öffentlichen Megaprojekten – der Riad-Metro und Ägyptens neuer Verwaltungshauptstadt –, die Brückenträger und Architekturfassaden erfordern. Die Bergbauförderanlagen-Upgrades und schwimmenden LNG-Hubs Südamerikas stützen die Nachfrage nach schweren Platten- und Rohrfertigungen trotz makroökonomischer Volatilität und unterstreichen die geografische Breite des Marktes für verarbeitete Metallprodukte.

Wettbewerbslandschaft

Das Wettbewerbsgefüge bleibt fragmentiert: Tausende regional verankerte Spezialisten bedienen näheempfindliche Kunden, während eine Handvoll Roll-up-Plattformen Skaleneffekte durch Akquisitionen anstreben. Mayville Engineering Company führte die Bestenliste des The Fabricator von 2024 mit einem Umsatz von USD 588,4 Millionen an, was jedoch weniger als 0,2 % der weltweiten Marktgröße für verarbeitete Metallprodukte entspricht und zeigt, wie unkonzentriert der Markt ist. Cadrex mit USD 485 Millionen und BTD mit USD 360 Millionen runden die Spitzengruppe ab, doch keines der Unternehmen verfügt über die geografische Reichweite, um alle globalen Erstausrüster-Standorte zu bedienen. Das Private-Equity-Engagement nimmt zu: Arlington Capital Partners gründete Keel Holdings durch die Zusammenführung von Pegasus Steel, Metal Trades LLC und Merrill Technologies Group zu einem neun Werke umfassenden, 92.900 m² großen, auf Verteidigung ausgerichteten Netzwerk. Die Deal-Rationale konzentriert sich auf Querverkauf, Beschaffungshebel und gemeinsame Best Practices in der Automatisierung.

Technologie ist ein entscheidender Differenzierungsfaktor. Betriebe, die industrielles IoT zur Maschinengesundheitsüberwachung einsetzen, reduzieren Ausfallzeiten um bis zu 20 % und liefern prädiktive Analysen, die enge Terminverträge absichern. Additive-Fertigungsfähigkeit stärkt die Wettbewerbsfähigkeit bei Ausschreibungen für kleinseriige, komplexgeometrische Teile und schreckt Mitbewerber ab, die an die Hartwerkzeugökonomie gebunden sind. Der Exportlizenzrahmen des US-Büros für Industrie und Sicherheit für additive Systeme kann ausländische Wettbewerber behindern und US-Betreibern effektiv einen technologischen Heimvorteil verschaffen. Mittelgroße Käufer verfolgen auch Nischen-Prozess-Know-how – Explosionsschweißen von plattierten Platten, Reibrührschweißen von Aluminium-Schienenwagenaufbauten oder Elektropolieren von biomedizinischen Geräten –, um sich durch Qualität statt durch Preis zu differenzieren. Die Spezialisierung auf Endmärkte – von modularen Rechenzentrumsgestellen bis hin zu kryogenen Kraftstofftanks – ermöglicht eine wertbasierte statt tonnagebasierte Preisgestaltung im Markt für verarbeitete Metallprodukte.

Nachhaltigkeitsnachweise gewinnen bei der RFQ-Bewertung an Bedeutung. Fertigungsbetriebe, die erneuerbare Energie, Rohstoffe mit hohem Recyclinganteil und nachprüfbare Scope-3-Daten integrieren, erfüllen die Dekarbonisierungsfahrpläne der Erstausrüster und können potenziell den Status eines bevorzugten Lieferanten erlangen. Gerätehersteller bieten energieeffiziente Laserschneider an, die den kWh-Verbrauch pro laufendem Schnittmeter um zweistellige Prozentwerte senken können, während Pulverbettdrucker nahezu das gesamte nicht verwendete Metall zurückgewinnen und den Materialabfall drastisch reduzieren. Fortschritte in der virtuellen Schweißsimulation reduzieren physische Prototypen und sparen Kosten und verkörperten Kohlenstoff. Zusammen verändern diese Entwicklungen die Wettbewerbsbasis von reiner Kapazität zu einer Trias aus Agilität, Technologie und Nachhaltigkeit und gestalten die Hierarchie innerhalb des Marktes für verarbeitete Metallprodukte neu.

Marktführer für verarbeitete Metallprodukte

ArcelorMittal

Nucor Corporation

China Steel Corporation

Howmet Aerospace

Parker-Hannifin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Olympic Steel eröffnete eine 9.755 m² große Action Stainless-Anlage in Houston und erweiterte damit seine lokale Produktionsfläche um 6.782 m² und die Durchsatzkapazität der Spezialmetallverarbeitung.

- Januar 2025: State Grid Corporation of China schrieb Ausschreibungen für 1,757 Millionen Tonnen Stahlmasten für UHV-Projekte aus und vervierfachte damit nahezu das Einkaufsvolumen von 2024.

- August 2024: Russel Metals erwarb sieben Servicecenter von Samuel, Son & Co. in Westkanada und im US-amerikanischen Nordosten und stärkte damit seine Distributions- und Fertigungsplattform.

- Juli 2024: Solar Atmospheres kaufte Certified Metal Craft in El Cajon, Kalifornien, und etablierte damit seinen sechsten US-amerikanischen Standort für Wärmebehandlungs- und Hartlötdienstleistungen.

Berichtsumfang des globalen Marktes für verarbeitete Metallprodukte

Der Prozess der Herstellung von Maschinen und Gebäuden aus rohen Metallressourcen wird als Metallverarbeitung bezeichnet. Zur Herstellung des Endprodukts werden viele Verfahren wie Schneiden, Brennen, Schweißen, Zerspanen, Umformen und Montieren eingesetzt. Von Handläufen bis hin zu großen Maschinen und Ausrüstungen ist das Spektrum der Metallverarbeitungsaufgaben breit. Die Herstellung von Beschlägen, Federn und Draht, Schrauben, Muttern und Bolzen sowie Schmieden und Stanzen sind Beispiele für spezifische Teilsektoren. Weitere Teilsektoren umfassen Besteck und Handwerkzeuge, architektonische und konstruktive Metalle sowie die Beschlagsherstellung.

Der globale Markt für verarbeitete Metallprodukte ist segmentiert nach Materialart (Stahl, Aluminium und Sonstiges), nach Endverbrauchsbranche (Fertigung, Energie und Versorgung, Bau, Öl und Gas sowie sonstige Endverbrauchsbranchen) und nach Dienstleistung (Gießen, Schmieden, Zerspanung, Schweißen und Rohrleitungen sowie sonstige Dienstleistungen). Der Bericht bietet Marktgröße und -prognosen für den Markt für verarbeitete Metallprodukte in Wertangaben (USD Milliarden) für alle oben genannten Segmente. Darüber hinaus deckt dieser Bericht Markteinblicke ab, wie etwa Marktdynamik, Treiber, Hemmnisse, Chancen, technologische Innovationen und deren Auswirkungen sowie eine Analyse der fünf Wettbewerbskräfte nach Porter. Zusätzlich bietet der Bericht Unternehmensprofile zum Verständnis der Wettbewerbslandschaft des Marktes.

| Stahl |

| Aluminium |

| Andere Legierungen (Titan, Kupfer usw.) |

| Gießen |

| Schmieden |

| Zerspanung |

| Schweißen und Rohrleitungen |

| Sonstiges (Stanzen, additive Fertigung) |

| Fertigung |

| Energie und Versorgung |

| Bau und Infrastruktur |

| Öl und Gas |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Materialart | Stahl | |

| Aluminium | ||

| Andere Legierungen (Titan, Kupfer usw.) | ||

| Nach Fertigungsverfahren | Gießen | |

| Schmieden | ||

| Zerspanung | ||

| Schweißen und Rohrleitungen | ||

| Sonstiges (Stanzen, additive Fertigung) | ||

| Nach Endverbrauchsbranche | Fertigung | |

| Energie und Versorgung | ||

| Bau und Infrastruktur | ||

| Öl und Gas | ||

| Automobilindustrie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für verarbeitete Metallprodukte im Jahr 2026?

Die Marktgröße für verarbeitete Metallprodukte beträgt im Jahr 2026 USD 374,92 Milliarden.

Wie schnell wird die Nachfrage nach Aluminiumfertigungsteilen voraussichtlich wachsen?

Aluminiumkomponenten werden voraussichtlich bis 2031 eine CAGR von 5,66 % erzielen, die schnellste unter allen Materialsegmenten.

Welche Region führt sowohl beim Marktanteil als auch beim Wachstum?

Asien-Pazifik hält im Jahr 2025 einen Marktanteil von 48,35 % am Markt für verarbeitete Metallprodukte und wird voraussichtlich mit einer CAGR von 4,71 % voranschreiten.

Welche Rolle spielt erneuerbare Energie bei der künftigen Nachfrage?

Investitionen in Wind, Solar und Netzmodernisierung tragen rund 0,9 Prozentpunkte zur Gesamt-CAGR bei, indem sie die Nachfrage nach Masten, Montagesystemen und Leitern steigern.

Seite zuletzt aktualisiert am: