Marktgröße und Marktanteil für Werkzeugmaschinen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

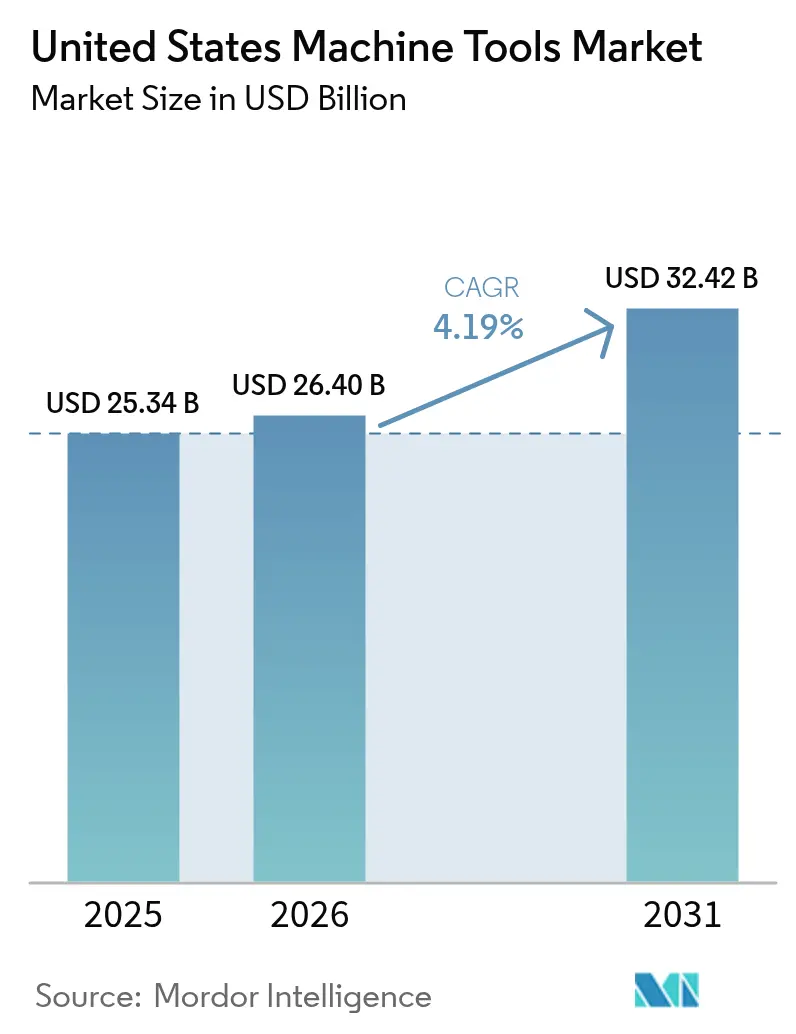

| Marktgröße im Basisjahr (2025) | 25.34 Milliarden US-Dollar |

| Marktgröße (2026) | 26.40 Milliarden US-Dollar |

| Marktgröße (2031) | 32.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Werkzeugmaschinen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Werkzeugmaschinen in den Vereinigten Staaten wurde im Jahr 2025 auf 25,34 Milliarden USD geschätzt und soll von 26,40 Milliarden USD im Jahr 2026 auf 32,42 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,19 % während des Prognosezeitraums (2026-2031). Bundesgesetze wie der Infrastrukturinvestitions- und Beschäftigungsgesetz, das CHIPS- und Wissenschaftsgesetz sowie das Inflationsreduzierungsgesetz haben bereits mehr als 2 Billionen USD an genehmigten Ausgaben ausgelöst, die Ausgaben für den Bau von Fertigungsanlagen zwischen 2021 und 2024 verdoppelt und die Nachfrage nach Präzisionsausrüstung in den Bereichen Halbleiter, Batterien und Verteidigung deutlich gesteigert.[1]US-Finanzministerium, "Daten zu den Bauausgaben im verarbeitenden Gewerbe," TREASURY.GOVLieferanten reagieren mit KI-gestützten Nachrüstsätzen, die die Zykluszeiten um bis zu 12 % verkürzen und Käufern helfen, Investitionsausgaben zu rechtfertigen, auch wenn die Leitzinsen nur allmählich sinken. Die Lohninflation für qualifizierte Maschinisten, die im Jahr 2024 um 1,8 Prozentpunkte über dem durchschnittlichen Fabrikgehalt lag, erhöht den Druck zur arbeitssparenden Automatisierung, verlängert aber auch die Amortisationszeiträume, wo die Finanzierungskosten hoch bleiben.[2]US-Amt für Arbeitsstatistik, "Statistik zur Beschäftigung und zu Löhnen nach Berufen: Maschinisten," BLS.GOVRohstoffschwankungen verschärfen die Lage: Wolframkarbid-Vorprodukte stiegen Anfang 2025 um 22 % im Jahresvergleich, was OEMs dazu zwang, die Zusammensetzung von Werkzeughaltern zu ändern und Festpreisserviceverträge zur Margenstabilisierung einzuführen.[3]US-Geologischer Dienst, "Mineralrohstoffzusammenfassungen 2025," USGS.GOV

Wichtigste Erkenntnisse des Berichts

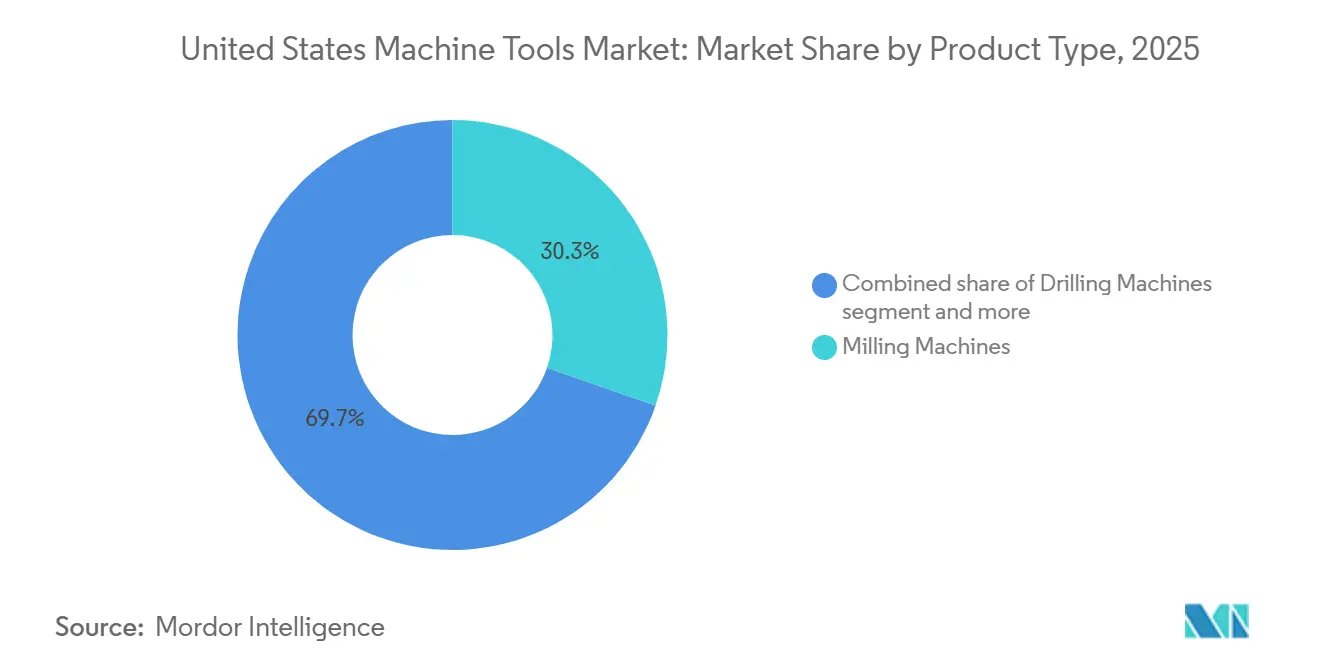

- Nach Produkttyp führten Fräsmaschinen mit einem Anteil von 30,32 % am Markt für Werkzeugmaschinen in den Vereinigten Staaten im Jahr 2025, während Mehrachsen-Bearbeitungszentren bis 2031 voraussichtlich mit einem CAGR von 5,41 % wachsen werden.

- Nach Technologie entfielen 66,56 % des Marktes für Werkzeugmaschinen in den Vereinigten Staaten im Jahr 2025 auf CNC-Plattformen, die bis 2031 voraussichtlich mit einem CAGR von 5,19 % wachsen werden.

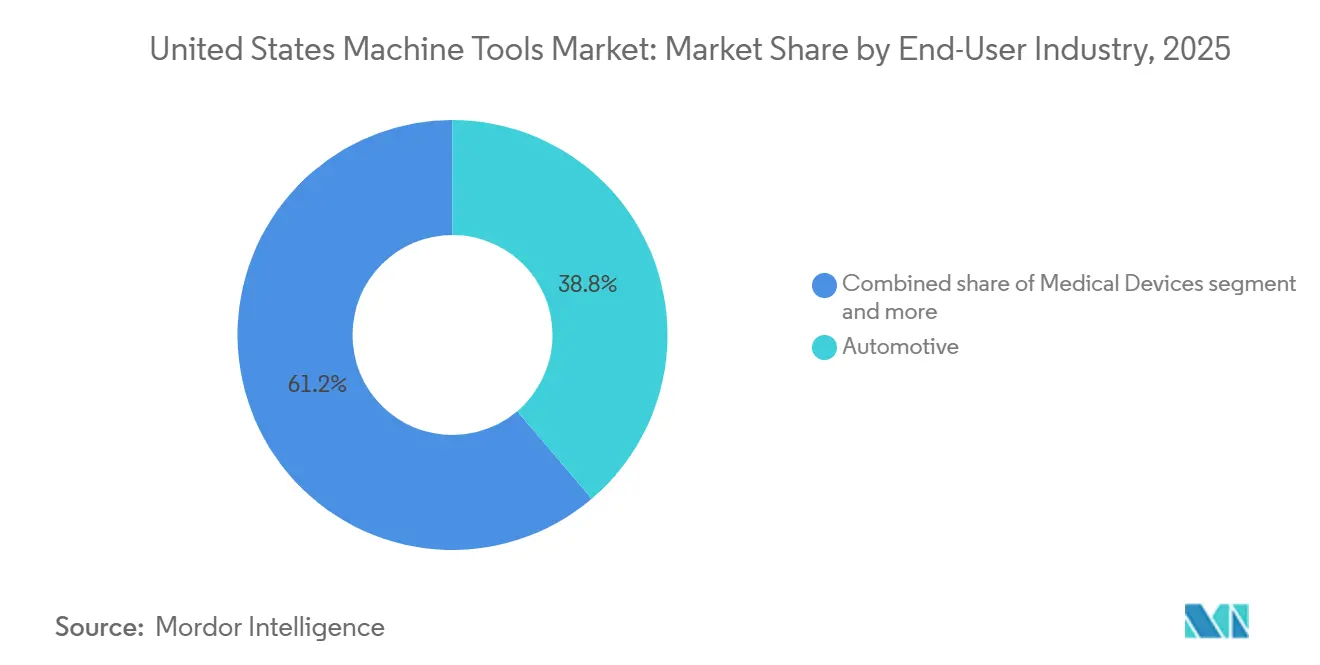

- Nach Endverbraucher entfiel auf die Automobilindustrie ein Anteil von 38,78 % am Umsatz 2025; Luft- und Raumfahrt sowie Verteidigung ist das am schnellsten wachsende Segment mit einem CAGR von 5,21 % bis 2031.

- Nach Vertriebskanal hielt der Direktvertrieb im Jahr 2025 einen Anteil von 56,56 % an der Marktgröße für Werkzeugmaschinen in den Vereinigten Staaten, während Online- und E-Commerce bis 2031 mit einem CAGR von 6,41 % wachsen soll.

- Haas Automation, DMG MORI, Mazak, TRUMPF und Okuma zusammen machten etwa 42 % des Umsatzes 2025 aus, was ein mäßig konzentriertes Feld unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Werkzeugmaschinen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| IRA, CHIPS & IIJA Investitionsausgabenförderung | +1.2% | Arizona, Ohio, Texas, New York | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Präzisionswerkzeugen für Elektrofahrzeuge und Batterie-Gigafabriken | +0.9% | Michigan, Georgia, Tennessee, Kentucky | Mittelfristig (2-4 Jahre) |

| Erholung der Titanbearbeitung in der kommerziellen und Verteidigungs-Luft- und Raumfahrt | +0.7% | Washington, Texas, Kalifornien, Connecticut | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der Industrie 4.0-Nachrüstung | +0.6% | Große Seen-Region, Südwesten | Langfristig (≥ 4 Jahre) |

| Rendite auf generative KI-gestützte adaptive Werkzeugwege | +0.5% | Medizinprodukte- und Präzisionszentren landesweit | Langfristig (≥ 4 Jahre) |

| Nische der Bearbeitung von Hyperschallmaterialien des Verteidigungsministeriums | +0.4% | Alabama, Kalifornien, Virginia, Florida | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

IRA, CHIPS & IIJA Investitionsausgabenförderung

Bundesanreize haben das, was ein Jahrzehnt an Kapitalausgaben gewesen wäre, in ein Drei-Jahres-Fenster vorgezogen. Halbleiter- und Batteriekorridore bestellten fortschrittliche Schleifmaschinen, EDM-Einheiten und 5-Achsen-Zentren, die für die Wafer- und Elektrodenverarbeitung geeignet sind. Während die frühen Auszahlungen 2024-2025 ihren Höhepunkt erreichten, werden Lieferanten, die Zahlungsbedingungen an Fördermeilensteine knüpfen, ihren Marktanteil halten, bis private Folgefinanzierungen materialisieren. Die Möglichkeit von Lücken in der Lieferkette in der Mitte des Prozesses, insbesondere bei Batterieseparatoren und -folien, könnte die Werkzeugbestellungen nach 2027 dämpfen.[4]Kongressforschungsdienst, "Das CHIPS- und Wissenschaftsgesetz: Umsetzungsstatus," CRS.GOV Der Erfolg wird davon abhängen, Produkt-Roadmaps mit den verbleibenden CHIPS-Gesetz-Tranchen zu synchronisieren.

Nachfrage nach Präzisionswerkzeugen für Elektrofahrzeuge und Batterie-Gigafabriken

Gigafabriken haben den Absatz von Laserschweißgeräten und Hochgeschwindigkeitsmaschinen angekurbelt, doch eine geringer als erwartete Bearbeitungsintensität vor Ort hat die Bestellungen für Allzweckdrehmaschinen und Fräsmaschinen gedämpft. Automobilhersteller bleiben vorsichtig und wägen die interne Zellenproduktion gegen Joint-Venture-Lieferverträge ab. Anbieter, die rekonfigurierbare Zellen und IATF-16949-Dokumentation hervorheben, gewinnen an Bedeutung, da sich Zellformate und -chemien schnell weiterentwickeln. Die Positionierung modularer Ausrüstung als Absicherung gegen Chemieverschiebungen ist zentral für die Erfassung verzögerter Bestellungen in den Jahren 2026-2028.

Erholung der Titanbearbeitung in der kommerziellen und Verteidigungs-Luft- und Raumfahrt

Steigende Bestellungen für 737er, F-35er und den B-21-Tarnkappenbomber belebten die Nachfrage nach starren, hochdrehmomentigen 5-Achsen-Maschinen, die arbeitshärtendes Titan bearbeiten. Mit 205 Milliarden USD, die für die Verteidigungsbeschaffung im Haushaltsjahr 2026 vorgesehen sind, erfüllen Lieferanten, die AS9100-fähige Servicepakete und Schichten zur vorausschauenden Wartung anbieten, strenge Rückverfolgbarkeitsanforderungen. Die Dringlichkeit des Segments begünstigt Unternehmen mit sicherem Servicepersonal, das Maschinen in klassifizierten Zellen installieren und qualifizieren kann, ohne den Zeitplan zu stören.

Beschleunigung der Industrie 4.0-Nachrüstung

Lohnfertiger, die durch hohe Zinsen unter Druck stehen und gleichzeitig mit Lohninflation kämpfen, sehen einen Mehrwert darin, ältere CNC-Maschinen mit Sensoren, Edge-Controllern und digitalen Zwillingen nachzurüsten. TRUMPFs KI-Schneidassistent beispielsweise steigert die Ausbeute ohne neue Hardware. Die Akzeptanz ist jedoch uneinheitlich, da viele kleine Unternehmen Cybersicherheitsrisiken und Qualifikationslücken fürchten. Die Kombination von Nachrüstsätzen mit CMMC-2.0-Dokumentation und subventionierter Bedienerqualifizierung entwickelt sich zu einem für beide Seiten vorteilhaften Weg.[4]https://www.trumpf.com/en_IN/

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Lohninflation für qualifizierte Maschinisten | -0.8% | Mittlerer Westen, Luft- und Raumfahrtgürtel im Südosten | Kurzfristig (≤ 2 Jahre) |

| Verlängerung der Amortisationszeit durch hohe Zinsen | -0.6% | Landesweit | Mittelfristig (2-4 Jahre) |

| Volatile Kosteninflation bei Stahl und seltenen Erden | -0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Belastung durch CMMC-2.0- Compliance-Kosten | -0.3% | Verteidigungsunterauftragnehmer landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohninflation für qualifizierte Maschinisten

Der mittlere Stundenlohn für Maschinisten erreichte 2024 24,82 USD und übertraf damit die allgemeinen Fabrikgehälter, was die Margen für Lohnfertiger mit geringer Preissetzungsmacht komprimierte. Während höhere Löhne Unternehmen zur Automatisierung drängen, erhöht derselbe Kostendruck die Renditeerwartungen und verlangsamt Bestellungen. Lieferanten, die schlüsselfertige Roboterzellen mit Leistungsgarantien bündeln, dämpfen den Lohnschock und stärken das Käufervertrauen.

Verlängerung der Amortisationszeit durch hohe Zinsen

Obwohl die Leitzinsen Ende 2024 zu sinken begannen, akkumuliert ein zu 7 % finanziertes 5-Achsen-Zentrum im Wert von 500.000 USD über fünf Jahre immer noch rund 99.000 USD an Zinsen. Strengere Bankstandards haben die Kreditverfügbarkeit eingeschränkt, was viele Betriebe dazu veranlasst, Nachrüstungen oder Leasingverträge zu bevorzugen. OEMs, die Eigenfinanzierungsvereinbarungen abschließen, haben erste Zahlungen aufgeschoben, und nutzungsbasierte Abrechnung hält den Auftragsfluss in diesem Umfeld aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mehrachsenzentren führen den Präzisionswandel an

Fräsmaschinen machten 30,32 % des Umsatzes 2025 aus, den größten Anteil am Markt für Werkzeugmaschinen in den Vereinigten Staaten. Mehrachsen-Bearbeitungszentren sollen jedoch bis 2031 jährlich um 5,41 % wachsen, die am schnellsten wachsende Unterkategorie. Ihre Einzel-Setup-Fähigkeit entspricht den FDA-Validierungsrichtlinien für patientenspezifische Implantate und den ASME-B5.54-Leistungsbenchmarks. Laser-, EDM-, Wasserstrahl- und Plasmaeinheiten halten zusammen etwa 20 % des Umsatzes und gewinnen an Bedeutung, wo kontaktlose Verarbeitung den Werkzeugverschleiß reduziert. Da sich Lieferketten verkürzen und Losgrößen schrumpfen, schätzen Käufer Flexibilität gegenüber reinem Durchsatz und bevorzugen Mehrachsen- und Laserlösungen.

Die Einführung von Mehrachsenmaschinen verteilt auch Fixkosten auf verschiedene Werkstücke, eine wichtige Absicherung gegen Nachfrageschwankungen. Unternehmen wie DMG MORI und Mazak bündeln digitale Zwillinge mit neuen Maschinen, um den ROI durch virtuelle Inbetriebnahme nachzuweisen, während TRUMPFs Fasenschnitt-Laserserie die Schweißvorbereitungszeit um bis zu 40 % reduziert. Insgesamt lenken diese Merkmale Kapital von Einzweckbohrmaschinen oder Schleifmaschinen weg und stärken eine Premiumposition für konfigurierbare Plattformen im Markt für Werkzeugmaschinen in den Vereinigten Staaten.

Nach Technologie: CNC-Dominanz durch KI-Nachrüstung aufrechterhalten

CNC-Maschinen machten 66,56 % des Technologieumsatzes 2025 aus, was jahrzehntelange Vorteile der installierten Basis im Markt für Werkzeugmaschinen in den Vereinigten Staaten widerspiegelt. Das Segment soll bis 2031 noch mit einem robusten CAGR von 5,19 % wachsen, da generative KI-Erweiterungen die Produktivität steigern, ohne einen Chassis-Austausch zu erfordern. Konventionelle manuelle Ausrüstung verbleibt in Schulen und Reparaturwerkstätten, sieht sich jedoch einem Rückgang gegenüber, da Löhne steigen und Sicherheitsvorschriften verschärft werden. Hybride additiv-subtraktive Einheiten, obwohl unter 10 % des Volumens, schaffen sich eine Nische in Luft- und Raumfahrtprototypen und medizinischen Implantaten, wo Netto-Formen nahe dem Endmaß Abfall reduzieren.

Der Wettbewerb intensiviert sich. Mehrere asiatische Neueinsteiger erreichen jetzt die gleiche Positionsgenauigkeit zu 20-30 % niedrigeren Listenpreisen. Etablierte Anbieter bündeln daher proprietäre Software-Ökosysteme, Werkzeugverschleißvorhersage, Cloud-Dashboards und nutzungsbasierte Analysen, um Serviceumsätze zu sichern. Diese serviceorientierte Haltung hilft, Margen zu verteidigen, auch wenn Hardware im breiteren Markt für Werkzeugmaschinen in den Vereinigten Staaten zur Massenware wird.

Nach Endverbraucherbranche: Luft- und Raumfahrt überholt Automobilindustrie

Die Automobilindustrie hinterließ 2025 mit 38,78 % einen erheblichen Abdruck auf die Nachfrage, doch Luft- und Raumfahrt sowie Verteidigung sind auf dem Weg zu einem CAGR von 5,21 % bis 2031, dem schnellsten unter den Endverbrauchern. Steigende Produktion von 737-Schmalrumpfflugzeugen, F-35-Kampfjets und B-21-Bombern zieht titanfähige 5-Achsen-Zentren und adaptive Vorrichtungen an. Unterdessen verzögert die Unsicherheit bei Elektrofahrzeugen Nicht-Batterie-Werkzeuge in der Automobilindustrie und reduziert kurzfristige Ausgaben.

Industriemaschinen, Elektronik und Medizinprodukte zusammen machen etwa 30 % der Käufe aus, wobei die Implantatenbearbeitung auf Krankenhausseite der Medizinbranche einen zusätzlichen Auftrieb gibt. Werften, unterstützt durch Modernisierungsgelder für U-Boot-Werften, geben Mehrachsenbestellungen auf, um veraltete Drehmaschinen zu ersetzen. Lieferanten, die AS9100-Prüfpfade, maschineninternes Messen und Verschlüsselung für Konstruktionsdateien beherrschen, gewinnen einen verteidigungsfähigen Vorteil im am schnellsten wachsenden Segment des Marktes für Werkzeugmaschinen in den Vereinigten Staaten.

Nach Vertriebskanal: E-Commerce gewinnt durch digitale Werkzeuge

Direktverkäufe der OEMs machten 56,56 % des Umsatzes 2025 aus, was beweist, dass Käufer bei komplexen Installationen noch immer auf Werksanwendungsteams angewiesen sind. Online- und E-Commerce-Portale sollen jedoch bis 2031 jährlich um 6,41 % wachsen und traditionellen Händlern Anteile abnehmen. TRUMPF, DMG MORI und Haas ermöglichen es Kunden nun, Optionen zu konfigurieren, ROI-Modelle zu erstellen und die Finanzierung in einer einzigen Web-Sitzung zu arrangieren. Händler machen durch lokalen Service und Ersatzteile noch 30 % des Umsatzes aus, müssen aber Daten-Dashboards und Ferndiagnose integrieren, um die Kundentreue zu erhalten.

Generalüberholte Maschinen, etwa 10-12 % des Stückvolumens, beantworten Cashflow-Einschränkungen, insbesondere bei Lohnfertigern, die mit höheren Zinsen konfrontiert sind. Von OEMs unterstützte Aufarbeitungszentren zertifizieren die Geometrie nach Werksspezifikationen und reduzieren das wahrgenommene Risiko. Mit digitalem Angebotswesen und eingebetteten Leasingkalkulatoren nähert sich der Markt für Werkzeugmaschinen in den Vereinigten Staaten den Selbstbedienungsnormen, die in anderen Industriebereichen bereits Standard sind.

Geografische Analyse

Die regionale Nachfrage konzentriert sich weiterhin dort, wo Bundesmittel und etablierte Cluster zusammentreffen. Staaten der Großen Seen wie Michigan, Ohio und Indiana verankern Investitionen in Elektrofahrzeug-Antriebsstränge und Stanzanlagen und halten Bestellungen für Pressen und 3-Achsen-Fräsmaschinen aufrecht, auch wenn Nicht-Elektrofahrzeug-Linien stillstehen. Südwestkorridore in Arizona und Texas, gestützt durch CHIPS-Zuschüsse, nehmen hochpräzise Schleifmaschinen und EDM-Einheiten auf, die für die Wafer- und Gehäusefertigung unerlässlich sind. Im Südosten montieren Luft- und Raumfahrtgiganten kommerzielle Jets und Kampfflugzeuge und lösen titanfähige 5-Achsen-Installationen aus.

Kaliforniens Mischung aus Raumfahrt, elektronischer Verteidigung und hohen Löhnen macht die Automatisierung ohne Bediener besonders attraktiv, während New Yorks erweiterte Fabrikprojekte eine Satellitennachfrage für Werkzeug- und Formenbaubetriebe schaffen. Lohndisparitäten prägen auch die Einführung: Staaten mit Maschinistenstundenlöhnen von über 30 USD verzeichnen eine schnellere Rendite auf Automatisierung, was ein Nord-Süd-Gefälle bei der Ausrüstung verstärkt.

Mit Blick auf die Zukunft werden die regionalen Gewinner diejenigen sein, die den Übergang vom Bau zur Produktion vollziehen. Wenn die Batterie-Mittelstromversorgung ein Import bleibt, könnten Gigafabriken im Mittleren Westen nach 2027 weniger Umformmaschinen kaufen. Umgekehrt könnten Arizona und Texas, die bereits operative Fabs beherbergen, ein überdurchschnittliches Wachstum aufrechterhalten. OEMs, die Ersatzteile lokal bevorraten und Serviceteams unterhalten, die für Verteidigungsanlagen zugelassen sind, werden dort Marktanteile gewinnen, wo ungeplante Ausfallzeiten in verlorenen Einsatzraten oder Wafer-Starts gemessen werden.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Werkzeugmaschinen in den Vereinigten Staaten ist moderat. Die fünf größten Anbieter kontrollieren etwa 42 % des Umsatzes, was Raum für Nischenspezialisten lässt. DMG MORI vertiefte seinen Bundesfußabdruck, indem es Aufträge im Wert von 45 Millionen USD an mindestens 15 Regierungsstandorten sicherte und Flotten veralteter Einheiten durch platzsparende Mehrachsenzentren ersetzte. Haas nutzt die inländische Montage und kurze Lieferzeiten, während Mazaks Werk in Kentucky von Buy-America-Präferenzen profitiert.

Strategische Schritte betonen digitale Schichten. TRUMPF investierte im Geschäftsjahr 2025 560 Millionen USD in Forschung und Entwicklung und leitete 12 % des Umsatzes in KI-Werkzeugweg-Engines, vernetzte Fabriksuiten und Abonnementüberwachung. Lincoln Electrics "RISE"-Programm koppelt Schweißautomatisierung mit CNC-Ökosystemen und positioniert das Unternehmen für schlüsselfertige Zellenverkäufe statt einzelner Komponenten. Okuma führte offene Architektursteuerungen ein, um Drittanbieter-App-Entwickler anzusprechen, mit dem Ziel eines industriellen "App-Store"-Modells, das Datendienste monetarisiert.

Herausforderer verfolgen agile Nischen. Hurco präsentierte intuitive INSPIRE+-Steuerungen und ProCobots-Pakete, die auf kleine Lohnfertiger abzielen, die schnelle Programmiereinrichtungen suchen. Wasserstrahl- und hybride additiv-subtraktive Anbieter werben mit materialagnostischer Fähigkeit und gewinnen Aufträge, wo exotische Legierungen herkömmliche Schneidwerkzeuge überfordern. Insgesamt entwickeln sich Finanzierungspartnerschaften, KI-Nachrüstmodule und CMMC-fähige Sicherheitsschichten zu Differenzierungsmerkmalen, die bis 2031 möglicherweise wichtiger sind als reine Maschinenleistung.

Marktführer der Werkzeugmaschinenindustrie in den Vereinigten Staaten

Haas Automation

TRUMPF Inc.

DMG MORI USA

Mazak Corp.

Okuma America

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Lincoln Electric skizzierte seine "RISE"-Transformation mit Zielen für 2030 zur Margenausweitung und zum Wachstum digitaler Dienste.

- Oktober 2025: TRUMPFs Jahresbericht enthüllte 560 Millionen USD in Forschung und Entwicklung und Pläne zur Fertigstellung der Erweiterung des Münchner Hauptsitzes bis 2026.

- April 2025: DMG MORI eröffnete eine 20.000 m² große Automatisierungshalle an seinem Nara-Campus zur Versorgung der globalen Mehrachsennachfrage.

- Februar 2025: DMG MORI schloss sein Übernahmeangebot für TAIYO KOKI ab und stärkte damit sein Drehmaschinenprogramm in Nordamerika.

Berichtsumfang des Marktes für Werkzeugmaschinen in den Vereinigten Staaten

Die Werkzeugmaschinenindustrie kann in Metallschneidmaschinen und Metallformmaschinen unterteilt werden. Eine vollständige Hintergrundanalyse des Marktes für Werkzeugmaschinen in den Vereinigten Staaten, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, ist im Bericht enthalten.

Der Markt für Werkzeugmaschinen in den Vereinigten Staaten ist segmentiert nach Typ (Metallbearbeitungsmaschinen, Teile und Zubehör sowie Installation, Reparatur und Wartung) und nach Endverbraucher (Automobilindustrie, Fertigung und Industriemaschinenbau, Marine und Luft- und Raumfahrt & Verteidigung, Präzisionstechnik und andere Endverbraucher). Der Bericht bietet Marktgrößen und Prognosen für den Markt für Werkzeugmaschinen in den Vereinigten Staaten in Wertangaben (USD) für alle oben genannten Segmente.

| Metallschneidwerkzeuge | Fräsmaschinen |

| Bohrmaschinen | |

| Dreh- (Dreh-)maschinen | |

| Schleifmaschinen | |

| Laserschneidmaschinen | |

| Elektroerosionsmaschinen (EDM) | |

| Wasserstrahlschneidmaschinen | |

| Plasmaschneider | |

| Mehrachsen-Bearbeitungszentren | |

| Sonstige (Bohrwerke usw.) | |

| Metallformwerkzeuge | Pressen (mechanisch, hydraulisch, servo) |

| Schmiedemaschinen | |

| Biegemaschinen | |

| Sonstige (Scheren, Strangpressen, Walzen usw.) |

| Konventionelle Maschinen (manuell oder halbmanuell) |

| CNC-Maschinen |

| Maschinen für additive Fertigung und Hybridmaschinen |

| Automobilindustrie |

| Luft- und Raumfahrt & Verteidigung |

| Elektro & Elektronik |

| Industriemaschinenbau und -ausrüstung |

| Medizinprodukte |

| Schiffbau & Marine |

| Präzisionstechnik |

| Energie & Strom |

| Metallverarbeitung (Lohnfertiger usw.) |

| Sonstige Branchen (Eisenbahn, sonstiges allgemeines verarbeitendes Gewerbe usw.) |

| Direktvertrieb (OEMs an Endverbraucher) |

| Händler und Distributoren |

| Online / E-Commerce |

| Sonstige (Systemintegratoren, Veranstaltungen und Messen, Aufarbeiter und Generalüberholte usw.) |

| Nach Produkt | Metallschneidwerkzeuge | Fräsmaschinen |

| Bohrmaschinen | ||

| Dreh- (Dreh-)maschinen | ||

| Schleifmaschinen | ||

| Laserschneidmaschinen | ||

| Elektroerosionsmaschinen (EDM) | ||

| Wasserstrahlschneidmaschinen | ||

| Plasmaschneider | ||

| Mehrachsen-Bearbeitungszentren | ||

| Sonstige (Bohrwerke usw.) | ||

| Metallformwerkzeuge | Pressen (mechanisch, hydraulisch, servo) | |

| Schmiedemaschinen | ||

| Biegemaschinen | ||

| Sonstige (Scheren, Strangpressen, Walzen usw.) | ||

| Nach Technologie | Konventionelle Maschinen (manuell oder halbmanuell) | |

| CNC-Maschinen | ||

| Maschinen für additive Fertigung und Hybridmaschinen | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Luft- und Raumfahrt & Verteidigung | ||

| Elektro & Elektronik | ||

| Industriemaschinenbau und -ausrüstung | ||

| Medizinprodukte | ||

| Schiffbau & Marine | ||

| Präzisionstechnik | ||

| Energie & Strom | ||

| Metallverarbeitung (Lohnfertiger usw.) | ||

| Sonstige Branchen (Eisenbahn, sonstiges allgemeines verarbeitendes Gewerbe usw.) | ||

| Nach Vertriebskanal | Direktvertrieb (OEMs an Endverbraucher) | |

| Händler und Distributoren | ||

| Online / E-Commerce | ||

| Sonstige (Systemintegratoren, Veranstaltungen und Messen, Aufarbeiter und Generalüberholte usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Werkzeugmaschinen in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße für Werkzeugmaschinen in den Vereinigten Staaten wird im Jahr 2026 auf 26,40 Milliarden USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Umsatz soll von 2026 bis 2031 mit einem CAGR von 4,19 % wachsen.

Welches Produktsegment wächst am schnellsten?

Mehrachsen-Bearbeitungszentren sollen bis 2031 den höchsten CAGR von 5,41 % erzielen.

Wer hält den größten Anteil unter den Endverbrauchern?

Automobilhersteller führten mit 38,78 % der Nachfrage im Jahr 2025, obwohl die Luft- und Raumfahrt schneller wächst.

Wie wirken sich hohe Zinsen auf Käufe aus?

Erhöhte Finanzierungskosten verlängern die Amortisationszeiträume und veranlassen viele Betriebe, Nachrüstungen oder von OEMs unterstütztes Leasing zu bevorzugen.

Welche Rolle spielt E-Commerce beim Verkauf neuer Maschinen?

Online-Portale sind der am schnellsten wachsende Kanal und sollen jährlich um 6,41 % wachsen, da Käufer Selbstbedienungskonfiguration und Finanzierungstools annehmen.

Seite zuletzt aktualisiert am: