Marktgröße und Marktanteile für Metallbearbeitungsanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

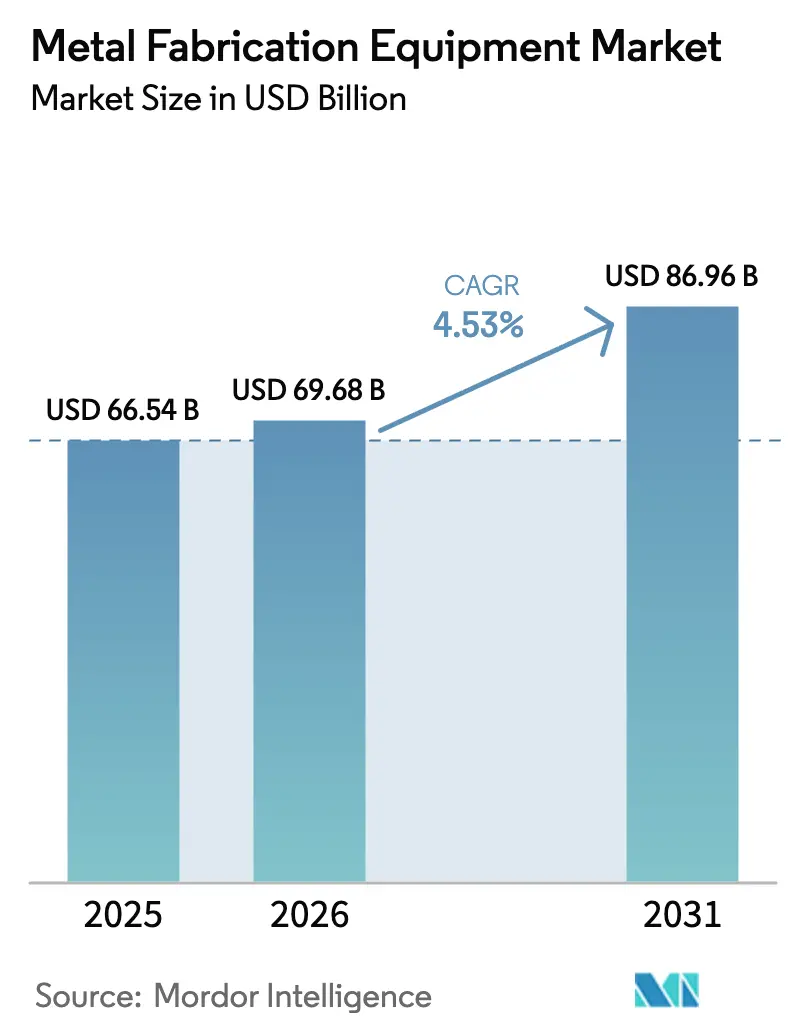

| Marktgröße (2026) | 69.68 Milliarden US-Dollar |

| Marktgröße (2031) | 86.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

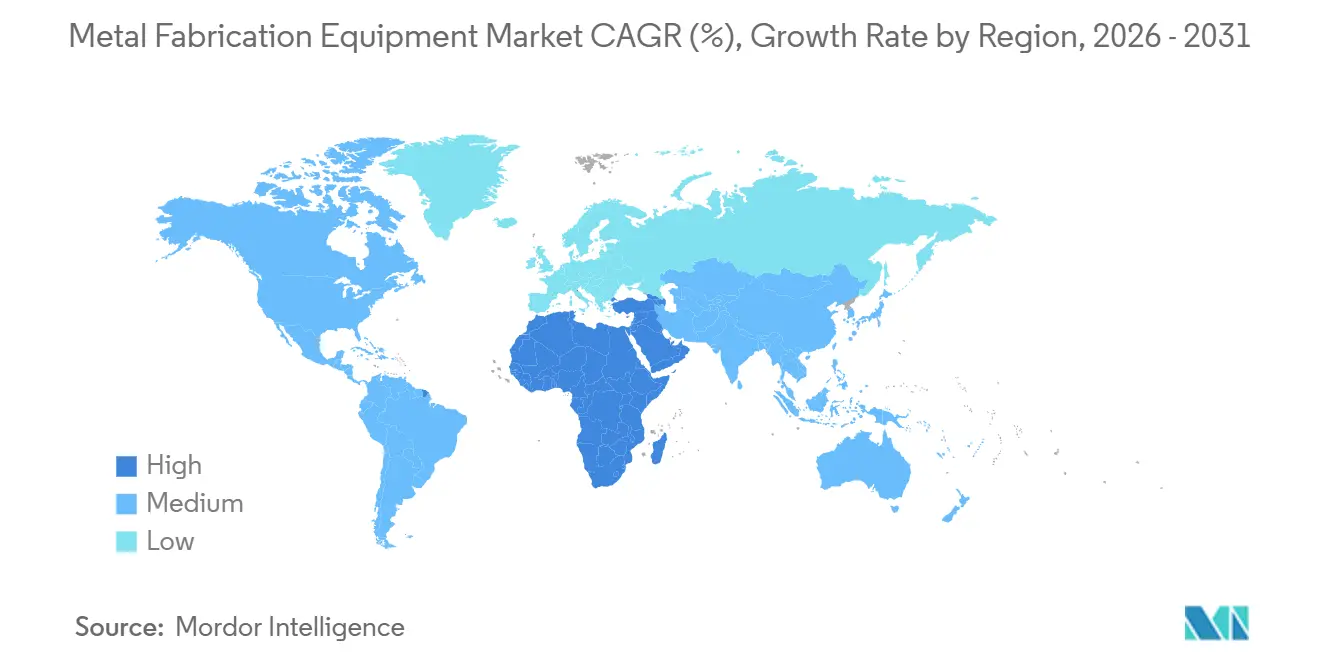

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

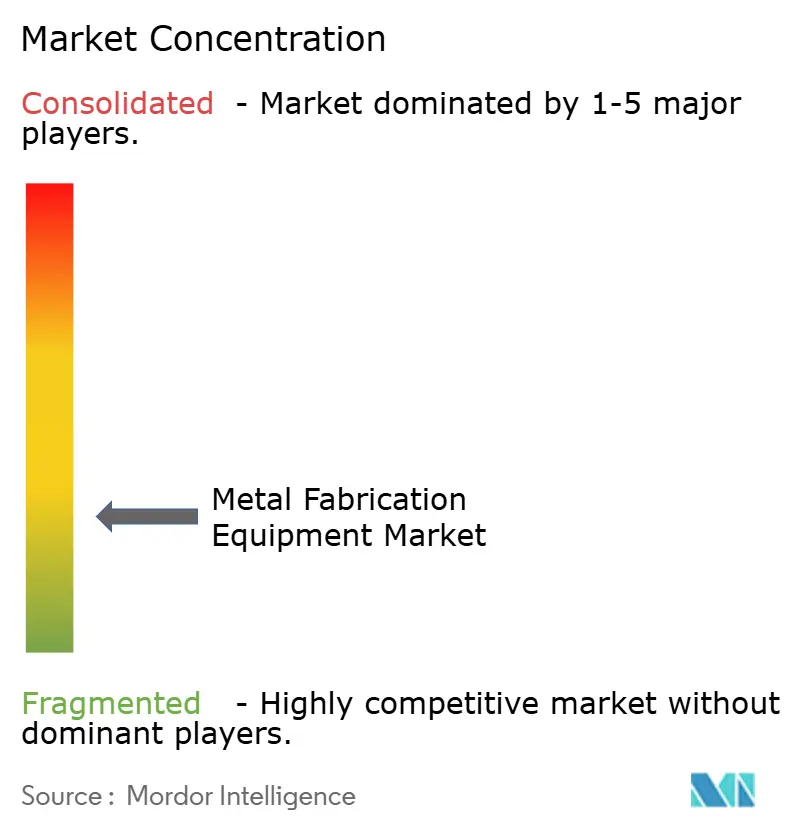

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metallbearbeitungsanlagen von Mordor Intelligence

Die Marktgröße für Metallbearbeitungsanlagen wurde im Jahr 2025 auf 66,54 Milliarden USD geschätzt und soll von 69,68 Milliarden USD im Jahr 2026 auf 86,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,53 % während des Prognosezeitraums (2026–2031).

Robuste Kapitalausgaben in Projekten für erneuerbare Energien, die Elektrifizierung von Fahrzeugen und umfangreiche Infrastrukturmodernisierungen bilden die Grundlage dieser stetigen Expansion. Anbieter von Hochleistungs-Faserlaserschneidern, Servo-Abkantpressen und integrierten Roboterschweißzellen profitieren von kürzeren Produktauffrischungszyklen in Automobilwerken, dem Boom bei Offshore-Windtürmen und der Notwendigkeit, recycelte Legierungen mit unvorhersehbarem Kohlenstoffgehalt zu bearbeiten. Anlagenkäufe verlagern sich zudem näher an die Endmärkte, da Hersteller die schwere Fertigung zurückverlagern, um Logistikrisiken zu reduzieren und Vorschriften über inländische Wertschöpfungsanteile einzuhalten. Gleichzeitig beeinflussen steigende Cybersicherheitsbedrohungen und Rohstoffpreisschwankungen weiterhin den Beschaffungszeitpunkt und veranlassen Käufer, Maschinen zu bevorzugen, die Predictive-Maintenance-Software und Fernwartungsfähigkeiten umfassen.

Wichtigste Erkenntnisse des Berichts

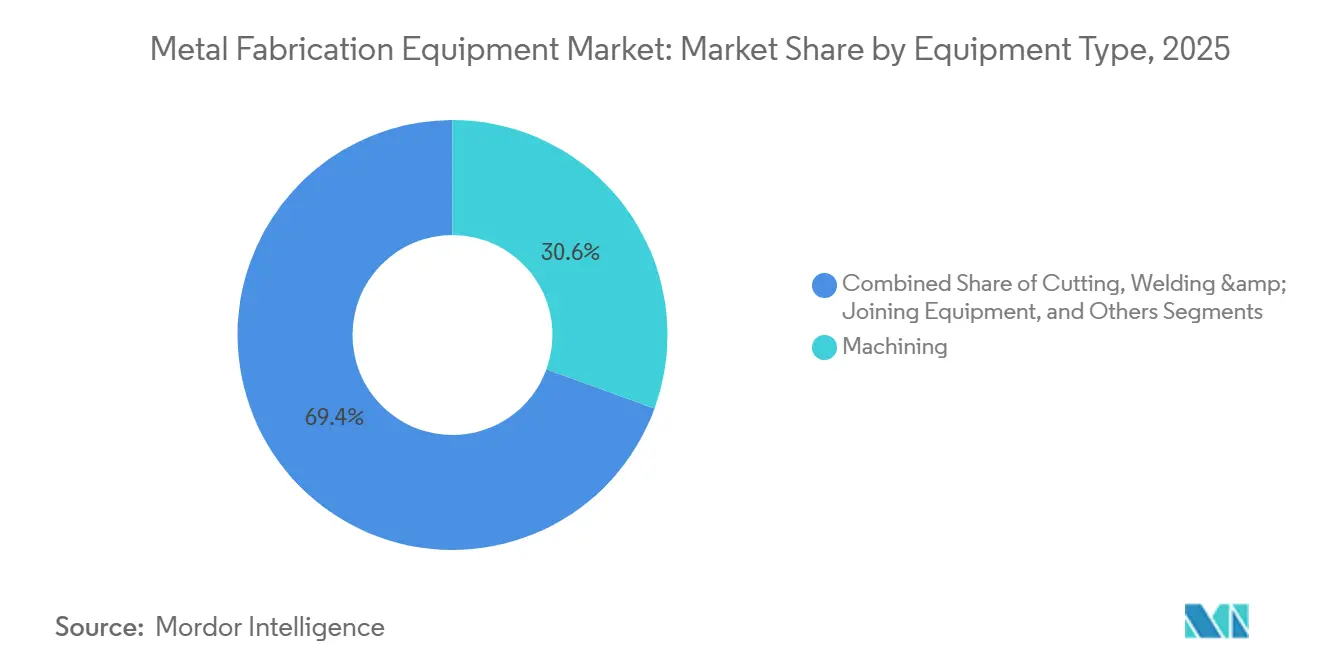

Nach Anlagentyp entfiel auf die Zerspanung im Jahr 2025 ein Umsatzanteil von 30,56 %; Schneidsysteme werden bis 2031 voraussichtlich die höchste CAGR von 6,78 % verzeichnen.

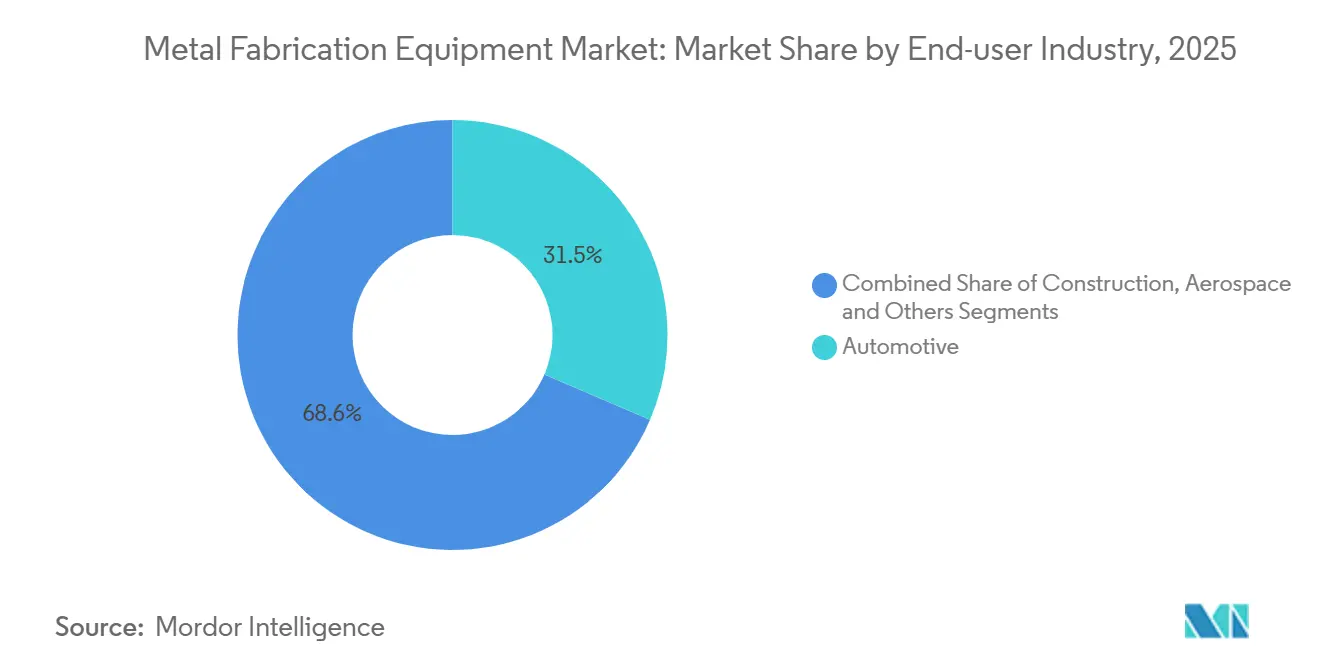

Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Nachfrageanteil von 31,45 %, während Anwendungen in den Bereichen Energie sowie Öl und Gas bis 2031 mit einer CAGR von 7,56 % wachsen sollen.

Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Umsatzanteil von 46,76 %; für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 6,23 % prognostiziert.

Trumpf, Amada, DMG MORI und Yamazaki Mazak zusammen machten 42 % des weltweiten Umsatzes im Jahr 2025 aus.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Metallbearbeitungsanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Automobilproduktion und Modellauffrischungszyklen | +1.2% | China, Indien, ASEAN, nordamerikanische Elektrofahrzeug-Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Bau- und Infrastrukturinvestitionen | +1.0% | Naher Osten, Indien, ASEAN, ausgewählte Korridore in Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus der Luft- und Raumfahrtfertigung | +0.8% | Nordamerika, Frankreich, Vereinigtes Königreich, Deutschland, ASEAN-Endmontagestandorte | Mittelfristig (2–4 Jahre) |

| Nearshoring von Lieferketten für die schwere Fertigung | +0.7% | Vereinigte Staaten, Mexiko, Polen, Tschechische Republik, Türkei | Kurzfristig (≤ 2 Jahre) |

| Bau von Offshore-Windturbinentürmen | +0.5% | Nordsee-Becken, Taiwan, Japan, Südkorea, US-Atlantikküste | Langfristig (≥ 4 Jahre) |

| Hybride additive-subtraktive Fertigungszellen | +0.3% | US-amerikanische Luft- und Raumfahrtcluster, europäische Präzisionstechnikzonen, ausgewählte chinesische Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Automobilproduktion und Modellauffrischungszyklen

Automobilhersteller verkürzen die Modellauffrischungsintervalle von sieben auf unter vier Jahre, was eine häufige Umrüstung von Pressenlinien, Laserschneidern und Roboterschweißzellen antreibt. Nordamerikanische Werke für batterieelektrische Fahrzeuge spezifizieren nun bis zu zwölf Servo-Pressen und mehrere Faserlaser-Platinenschneidsysteme für jede neue Plattform. Tier-1-Zulieferer berichten, dass jede zusätzliche Million batterieelektrischer Fahrzeuge etwa 240 CNC-Bearbeitungszentren und 320 Roboterschweißstationen erfordert. Förderprogramme in Indien und den ASEAN-Ländern beschleunigen zusätzlich die Bestellungen für hochpräzise Verzahnungsmaschinen. Da sich die Konstruktionen in Richtung struktureller Batteriepakete verschieben, steigt die Nachfrage nach Anlagen, die dünnwandiges Aluminium mit einer Wiederholgenauigkeit unter ±0,05 Millimetern umformen können.

Wachsende Bau- und Infrastrukturinvestitionen

Großprojekte in Saudi-Arabien, Indien und Indonesien erfordern schwere Abkantpressen, Wasserstrahlschneider und automatisierte Unterpulverschweißanlagen, um enge Inbetriebnahmezeitpläne einzuhalten. Allein NEOM wird bis 2030 mehr als 26 Millionen Tonnen Fertigstahl verbrauchen und damit Kapazitäten für Blechumformung und Laserschneiden vor Ort erfordern[1]Vision 2030, "NEOM-Projektübersicht," vision2030.gov.sa. Klimaresistente öffentliche Bauprogramme in den Vereinigten Staaten und Europa erhöhen die Nachfrage nach Edelstahl für Hochwasserschutzbarrieren und erhöhte Schienenkorridore. Der Aufstieg vorgefertigter, modularer Gebäude steigert zudem die Bestellungen für CNC-Plasmaschneidanlagen, die 150-Millimeter-Bleche ohne sekundäres Anfasen verarbeiten können. Anbieter, die schlüsselfertige Zellen anbieten, die Umformen, Fügen und Prüfen kombinieren, verzeichnen die größten Auftragsrückstände.

Steigende Nachfrage aus der Luft- und Raumfahrtfertigung

Feste Auftragsbestände bei Airbus und Boeing sichern neun Jahre Produktion und zwingen deren Lieferketten, Kapazitäten für Titan-Schotten und Inconel-Triebwerkshalterungen zu reservieren [2]Boeing Investor Relations, "Auftragsbestand für Verkehrsflugzeuge," boeing.com. Fünfachsige Bearbeitungszentren mit Arbeitsräumen über einem Meter sind mittlerweile Standard in Turbinenschaufelwerkstätten, während Laserschweißzellen eine Porosität unter 0,5 % in Kraftstofftankstrukturen erzielen. US-amerikanische und französische Triebwerksprogramme erfordern zusätzliche Systeme zur gerichteten Energieabscheidung für die Schaufelreparatur vor Ort, wodurch der Materialabfall um mehr als 60 % reduziert wird. Europäische Verzahnungsspezialisten berichten von zweistelligem Auftragswachstum im Zusammenhang mit Fahrwerksprogrammen für Schmalrumpfflugzeuge. Das strenge Compliance-Umfeld der Branche belohnt Anbieter, die digitale Zwillingssimulation und Bauteilrückverfolgung in ihre Maschinensteuerungen integrieren.

Nearshoring von Lieferketten für die schwere Fertigung

Ankündigungen zur Rückverlagerung in die USA stiegen 2024 um 78 % im Jahresvergleich, und jede Milliarde USD an verlagerter Fertigung erzeugt einen Anlagenbedarf von nahezu 180 Millionen USD. Automobil-, Haushaltsgeräte- und Verteidigungs-OEMs priorisieren Lieferanten innerhalb von 500 Meilen, um Frachtrisiken zu minimieren und Anforderungen an inländische Wertschöpfungsanteile zu erfüllen. Mexikanische Abkantpressen-Händler verzeichnen Rekordauftragsrückstände, da US-amerikanische Käufer ihre Abhängigkeit von asiatischen Importen diversifizieren. In Osteuropa installieren tschechische und polnische Lohnfertiger Hochleistungs-Faserlaser, um deutschen Maschinenbauern mit Fachkräftemangel zu dienen. Erwartungen an schnelle Lieferzeiten begünstigen Maschinenlieferanten mit regionalen Lagern und Außendienstteams.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstahl- und Nichteisenmetallpreise | -0.9% | Europa, Japan, ASEAN, global importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsanforderungen für CNC-Systeme der nächsten Generation | -0.7% | Kleine und mittelgroße Fertigungsbetriebe weltweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Schweißern und Zerspanern | -0.6% | Nordamerika, Europa, Australien, Indien, Vietnam | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiko bei vernetzten Werkzeugmaschinen | -0.4% | Deutschland, Vereinigte Staaten, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstahl- und Nichteisenmetallpreise

Warmgewalzter Bandstahl schwankte im Jahr 2024 zwischen 650 und 950 USD pro Tonne, was Fertigungsbetriebe dazu veranlasste, Verträge vierteljährlich neu zu verhandeln und Maschinenkäufe um mehr als vier Monate zu verzögern [3]S&P Commodity Insights, "Preise für warmgewalzten Bandstahl," spglobal.com. Aluminium verzeichnete eine Preisschwankung von 31 %, was die Margen in der Luft- und Raumfahrt sowie bei der Arbeit an Elektrofahrzeug-Batteriegehäusen belastete. Kupfer erreichte im März 2025 einen Höchststand von über 10.000 USD pro Tonne, bevor es nachgab, was Materialprognosen für Betriebe im Bereich Elektroausrüstung erschwerte. Viele europäische Servicecenter reduzierten ihre Lagerbestände um 18 %, was die Vorlaufzeiten für nachgelagerte Schneider und Bremsbetreiber verlängerte. Eine solche Volatilität zwingt Käufer dazu, Anlagenlieferanten zu bevorzugen, die Leasing- oder Pay-per-Use-Modelle anbieten, die die Liquidität schonen.

Hohe Investitionsanforderungen für CNC-Systeme der nächsten Generation

Fünfachsige Bearbeitungszentren mit adaptiver Steuerung und Schnittstellen für digitale Zwillinge werden zu Preisen über 500.000 USD angeboten, was die Kapitalgrenze von 62 % der nordamerikanischen Lohnfertiger übersteigt. Fortschrittliche Faserlasersysteme über 8 kW kosten mit automatisierten Be- und Entlademodulen bis zu 1,8 Millionen USD. Leasingraten stiegen 2024 um 14 %, da die Zinskosten zunahmen, was kleinere Unternehmen ohne ausreichende Sicherheiten ausschloss. Finanzierungshürden verlängern die Amortisationszeit auf mehr als fünf Jahre in zyklischen Bau- und Energie-Endmärkten. Anbieter, die mit Abonnement-Software, modularen Automatisierungsbausätzen und Restwertgarantien reagieren, gewinnen bei kapitalknappen Käufern an Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Schneidsysteme führen das Wachstum an

Die Zerspanung behielt im Jahr 2025 den größten Marktanteil von 30,56 % im Markt für Metallbearbeitungsanlagen und unterstreicht damit ihre zentrale Rolle bei der Formgebung komplexer Motorblöcke, Turbinenscheiben und Industriegetriebe. Die Nachfrage konzentriert sich auf fünfachsige und Hochdrehmoment-Horizontalzentren, die eine Positionsgenauigkeit unter ±4 Mikrometern über ausgedehnte Schichten hinweg aufrechterhalten können. Schneidsysteme werden unterdessen bis 2031 mit einer CAGR von 6,78 % wachsen, was das höchste Tempo innerhalb des Marktes für Metallbearbeitungsanlagen darstellt. Faserlaser-Plattformen über 8 kW erzielen Schnittgeschwindigkeiten von über 100 Metern pro Minute bei 3-Millimeter-Baustahl und bieten einen Durchsatzvorteil von 40 % gegenüber Plasma bei gleichzeitig wärmebeeinflussten Zonen unter 20 Mikrometern. Anbieter, die Schachtelungssoftware mit automatischen Düsenwechslern bündeln, bieten quantifizierbare Materialeinsparungen, die die Investition von 1,5 Millionen USD rechtfertigen.

Schweiß- und Fügelinien wechseln zu Faserlaser- und Reibrührprozessen, um Porositätsgrenzen in Batteriegehäusen und kryogenen LNG-Tanks zu erfüllen. In allen Kategorien differenzieren Automatisierungsmodule wie robotergestütztes Be- und Entladen, prozessintegrierte Messtechnik und bildgeführte Nahtführung das Angebot und positionieren Anbieter für den nächsten Zyklus von Kapazitätserweiterungen.

Nach Endverbraucherbranche: Energieprojekte übertreffen die traditionelle Automobilnachfrage

Die Automobilindustrie machte im Jahr 2025 einen beherrschenden Anteil von 31,45 % der Nachfrage im Markt für Metallbearbeitungsanlagen aus, gestützt durch kontinuierliche Investitionen in batterieelektrische Fahrzeugplattformen und leichtgewichtige Rohkarosseriestrukturen. Werke, die auf Strukturpakete umrüsten, installieren Multi-Servo-Pressenlinien und Laserblanking-Zentren, die Werkzeugwechsel auf unter drei Minuten verkürzen. Die am schnellsten wachsende Kundengruppe ist jedoch der Bereich Energie und Öl und Gas, der bis 2031 mit einer CAGR von 7,56 % prognostiziert wird. Schwimmende LNG-Module, Unterwasser-Verteiler und Offshore-Windtürme erfordern schweres Blechwalzen, Hochstrom-Unterpulverschweißen und robotergestütztes Auftragsschweißen korrosionsbeständiger Legierungen.

Schienen-, Schiffbau- und Landmaschinensektor fügen eine stetige Grundlastnachfrage hinzu und beziehen häufig mittelklassige Plasmaschneidanlagen und Schmiedepressen, die Kosten und Leistung ausbalancieren. Anbieter, die Servicepakete maßschneidern – Ersatzteilverfügbarkeit, Ferndiagnose und Bedienschulung – verankern ihren Wettbewerbsvorteil in diesen vielfältigen Endverbraucher-Ökosystemen.

Geografische Analyse

Der Asien-Pazifik-Raum erzielte im Jahr 2025 einen Anteil von 46,76 % am weltweiten Umsatz und bestätigte damit seine Stellung als Volumenführer im Markt für Metallbearbeitungsanlagen. Chinas Politik der dualen Zirkulation zielt bis 2027 auf eine 70-prozentige inländische Eigenversorgung bei CNC-Systemen ab und treibt große staatlich geförderte Aufträge für einheimische Hersteller an. Indiens Förderprogramme wandelten 259 Milliarden INR (3,1 Milliarden USD) in Subventionen für Faserlaserschneider und Servo-Pressen um und erzeugten einen Anstieg der Anlagenimporte aus Japan und Deutschland um 34 %. ASEAN-Länder profitieren von ausländischen Direktinvestitionen in der Elektronik- und Automobilindustrie, wobei Vietnam allein im Jahr 2024 8,2 Milliarden USD für metallintensive Montagelinien anzog.

Die Region Naher Osten und Afrika wird bis 2031 die höchste CAGR von 6,23 % verzeichnen. Saudi-Arabiens Staatsfonds leitet 500 Milliarden USD in NEOM und beschafft vor Ort Laser- und Blechwalzanlagen für seine stahlintensive Infrastruktur. Die Vereinigten Arabischen Emirate erweitern modulare Bautechniken für Projekte nach der Expo 2030 und bevorzugen schlüsselfertige Roboterschweißzellen, die den Bedarf an qualifizierten Arbeitskräften minimieren. Südafrika beschleunigt die Fertigung für erneuerbare Energien, um Rahmen für Solartracker und Windtürme zu lokalisieren.

Die zweite Rückverlagerungswelle in Nordamerika führt 2024 zu einem Anstieg der angekündigten Verlagerungen um 78 % und konzentriert die Nachfrage im US-amerikanischen Mittleren Westen und im mexikanischen Automobilkorridor. Käufer priorisieren Maschinen mit Fernüberwachung gemäß IEC 62443, um Ransomware-Risiken zu mindern. Kanadas Luft- und Raumfahrtcluster halten die Nachfrage nach fünfachsigen Bearbeitungszentren mit Spindeldrehzahlen über 30.000 U/min aufrecht. Europa vollzieht den Übergang zu kohlenstoffarmem Stahl und veranlasst Fertigungsbetriebe, adaptive Bearbeitungszentren einzusetzen, die Variabilitäten recycelter Legierungen kompensieren können. Deutschland bleibt der regionale Anker trotz eines Produktionsrückgangs von 3,1 % im Jahr 2024, während Italien, Spanien und Polen durch exportorientierte Anlagenproduktion wachsen. Südamerika bleibt in seinem Umfang bescheiden, doch Brasiliens Automobilsektor unterhält regelmäßige Kaufzyklen für Abkantpressen und Schweißroboter.

Wettbewerbslandschaft

Die etablierten Marktführer Trumpf, Amada, DMG MORI und Yamazaki Mazak hielten gemeinsam 42 % des weltweiten Umsatzes im Jahr 2025, doch regionale Anbieter fragmentieren weiterhin das mittlere Marktsegment für Metallbearbeitungsanlagen. Trumpfs TruConnect-Suite verbindet Laser, Abkantpressen und Lagertürme in einem einzigen Dashboard, reduziert die Programmierzeit um 30 % und stärkt die Kundenbindung. DMG MORIs CELOS X-Plattform bündelt Predictive Maintenance und Werkzeuglebensanalysen im Abonnement und verlagert den Wert von der Hardware-Marge hin zu wiederkehrenden Software-Erlösen.

Chinesische Anbieter wie Shenyang Machine Tool und Han's Laser verringern den Technologieabstand bei 3- bis 5-achsigen Maschinen und nutzen ihre inländische Skalierung, um preislich aggressiv zu konkurrieren. Europäische Spezialisten wie Prima Industrie und Salvagnini konzentrieren sich auf flexible Fertigungssysteme, die in platzbeschränkte Lohnfertiger passen. Hybride additive-subtraktive Zellen entwickeln sich zu einem Wettbewerbsfeld: Mazaks HYBRID Multi-Tasking-Linie verkaufte 2024 340 Einheiten, während Desktop Metal und EOS gerichtete Energieabscheidung in Verbindung mit In-situ-Fräsen für Luft- und Raumfahrtreparaturen vorantreiben.

Strategische Fusionen und Übernahmen konsolidieren Automatisierungsexpertise. Lincoln Electrics Kauf von Baker Industries für 230 Millionen USD fügt seinem Schweißportfolio schlüsselfertige Integration hinzu, während Bystronics Übernahme des Schweizer Automatisierungsunternehmens Antil robotergestützte Palettierung in seine Hochleistungslaserschneider einführt. Die Einhaltung der IEC-62443-Normen wird zum Marktzugangskriterium; Siemens und Rockwell integrieren Zero-Trust-Architekturen in CNC-Steuerungen, um OEM-Cybersicherheitsprüfungen zu bestehen. Anbieter, die KI-basierte Edge-Optimierung mit sicherer Konnektivität kombinieren, positionieren sich, um Wachstum durch Rückverlagerung und den Ausbau erneuerbarer Energien zu erschließen.

Marktführer der Metallbearbeitungsanlagenbranche

Trumpf

Shenyang Machine Tool

Okuma

DMG Mori

Colfaxcorp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Additive Industries stellte das modulare Metall-AM-System MetalFab 420K vor, das auf die Produktion von Luft- und Raumfahrt- sowie Automobilteilen abzielt und die fortschreitende Konvergenz von additiven und subtraktiven Arbeitsabläufen demonstriert.

- Januar 2025: DMG MORI stellte die hybride LASERTEC 125 3D-Plattform vor, die gerichtete 6-kW-Energieabscheidung mit fünfachsigem Fräsen in einem 1.250-mm-Arbeitsraum kombiniert. Safran und Rolls-Royce gaben 23 Erstbestellungen auf.

Berichtsumfang des globalen Markts für Metallbearbeitungsanlagen

Metallbearbeitung ist ein Prozess, der das Biegen, Schneiden und Zusammenfügen von Metall zur Herstellung von Strukturen umfasst. Der Prozess der Metallherstellung beinhaltet die Fertigung von Maschinen und verschiedenen Strukturen aus diversen Grundmaterialien. Der Prozess der Metallbearbeitung umfasst auch den Bau von Komponenten, Maschinen und Gebäuden aus verschiedenen Rohstoffen. Die Nachfrage nach Metallbearbeitungswerkzeugen steigt aufgrund einer Vielzahl von Anwendungen, darunter Automobil, Lohnfertigung und Zulieferbetriebe.

Eine vollständige Hintergrundanalyse des Markts für Metallbearbeitungsanlagen, die eine Bewertung der aufkommenden Trends nach Segmenten und regionalen Märkten sowie wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst.

Der Markt für Metallbearbeitungsanlagen ist nach Geografie (Nordamerika, Lateinamerika, Asien-Pazifik, Europa sowie Naher Osten und Afrika), Serviceart (Zerspanung und Schneiden, Schweißen, Umformen und sonstige Servicearten) und Endverbraucherbranche (Automobil, Luft- und Raumfahrt, Bauwesen, Elektro und Elektronik sowie sonstige Endverbraucherbranchen) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt für Metallbearbeitungsanlagen in Wert (Milliarden USD) für alle oben genannten Segmente.

| Zerspanung | Bearbeitungszentren |

| Drehmaschinen | |

| Bohren, Schleifen, Honen und Läppen | |

| Verzahnungsmaschinen | |

| Sonstige Handhabungs- und Schneidanlagen | |

| Schneiden | Laserschneiden |

| Plasmaschneiden | |

| Wasserstrahlschneiden | |

| Sonstige (Säge- und Trennmaschinen usw.) | |

| Schweiß- und Fügetechnik | Lichtbogenschweißen |

| Autogenschweißen | |

| Laserstrahlschweißen | |

| Sonstige Schweißverfahren | |

| Umformen | Blechumformung (Abkantpressen/Biegen, Stanzen/Kerben, Scheren, Prägen, Rollformen) |

| Massivumformung (Schmieden) | |

| Sonstige Pressen und Metallumformmaschinen | |

| Sonstige Anlagentypen (Materialhandhabung, Werkstückspannung und Automatisierung usw.) |

| Automobil |

| Bauwesen |

| Luft- und Raumfahrt |

| Elektro und Elektronik |

| Industriemaschinen / Schwere Ausrüstung |

| Schiffbau und Marine |

| Schiene |

| Energie / Öl und Gas |

| Sonstige Branchen (Heizung, Lüftung und Klimatechnik sowie Haushaltsgeräte, Metallmöbel usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anlagentyp / Prozess | Zerspanung | Bearbeitungszentren |

| Drehmaschinen | ||

| Bohren, Schleifen, Honen und Läppen | ||

| Verzahnungsmaschinen | ||

| Sonstige Handhabungs- und Schneidanlagen | ||

| Schneiden | Laserschneiden | |

| Plasmaschneiden | ||

| Wasserstrahlschneiden | ||

| Sonstige (Säge- und Trennmaschinen usw.) | ||

| Schweiß- und Fügetechnik | Lichtbogenschweißen | |

| Autogenschweißen | ||

| Laserstrahlschweißen | ||

| Sonstige Schweißverfahren | ||

| Umformen | Blechumformung (Abkantpressen/Biegen, Stanzen/Kerben, Scheren, Prägen, Rollformen) | |

| Massivumformung (Schmieden) | ||

| Sonstige Pressen und Metallumformmaschinen | ||

| Sonstige Anlagentypen (Materialhandhabung, Werkstückspannung und Automatisierung usw.) | ||

| Nach Endverbraucherbranche | Automobil | |

| Bauwesen | ||

| Luft- und Raumfahrt | ||

| Elektro und Elektronik | ||

| Industriemaschinen / Schwere Ausrüstung | ||

| Schiffbau und Marine | ||

| Schiene | ||

| Energie / Öl und Gas | ||

| Sonstige Branchen (Heizung, Lüftung und Klimatechnik sowie Haushaltsgeräte, Metallmöbel usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Umsatz im globalen Markt für Metallbearbeitungsanlagen und wie schnell wird er bis 2031 wachsen?

Der Umsatz erreichte im Jahr 2026 69,68 Milliarden USD und wird voraussichtlich bis 2031 auf 86,96 Milliarden USD steigen, was einer CAGR von 4,53 % entspricht.

Welche Anlagenkategorie verzeichnet das schnellste Wachstum und was treibt diesen Schwung an?

Schneidsysteme, angeführt von Hochleistungs-Faserlaser-Plattformen, sind auf dem Weg zu einer CAGR von 6,78 %, dank höherem Durchsatz, schmaleren Schnittfugen und steigender Nachfrage nach dünnwandigen Komponenten in Elektrofahrzeugen und Luft- und Raumfahrtbaugruppen.

Welches Kundensegment wird in den nächsten fünf Jahren voraussichtlich die größte inkrementelle Nachfrage generieren?

Energie- und Öl-und-Gas-Projekte verzeichnen mit einer CAGR von 7,56 % die schnellste Expansion, da schwimmende LNG-Terminals, Unterwasser-Verteiler und Offshore-Windtürme schweres Blechwalzen und Hochstromschweißlösungen erfordern.

Warum rüsten Hersteller im Asien-Pazifik-Raum ihre Käufe von Faserlaserschneidern und Servo-Abkantpressen auf?

Chinas Streben nach 70-prozentiger CNC-Eigenversorgung und Indiens Förderprogramme treiben Modernisierungen an, um engere Toleranzen und höhere Produktionsvolumina zu erfüllen und gleichzeitig die Abhängigkeit von importierten Werkzeugmaschinen zu reduzieren.

Seite zuletzt aktualisiert am: