Marktgröße und Marktanteil für Metallverarbeitungsanlagen in Kanada

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

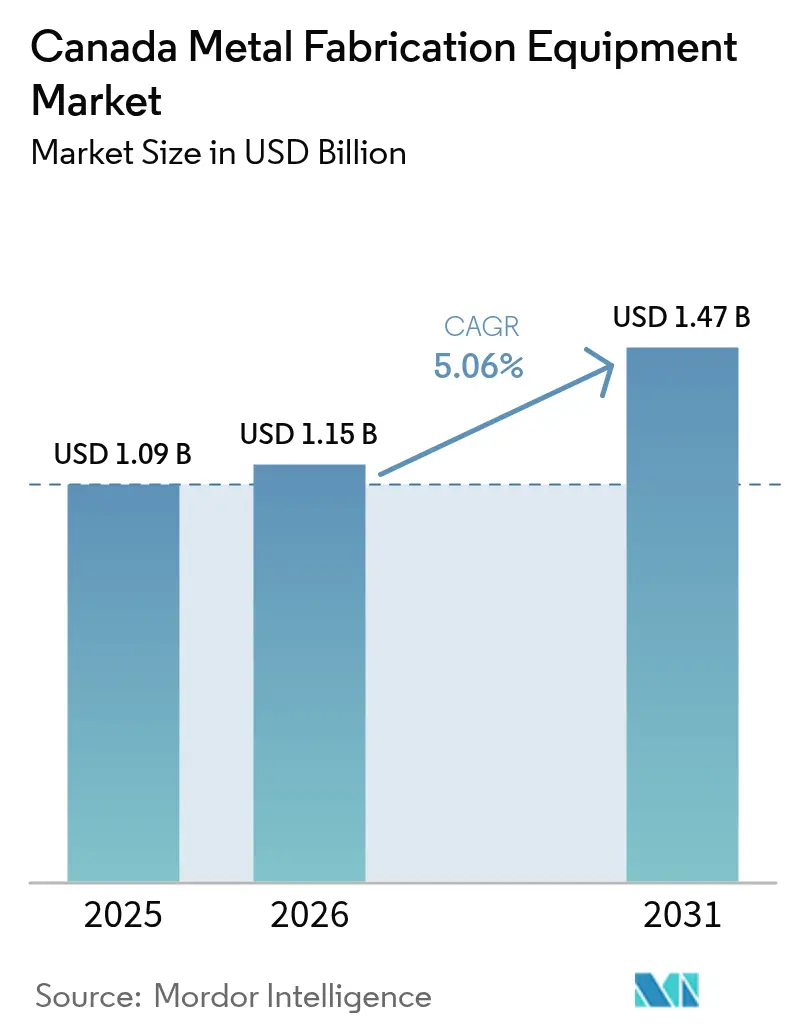

| Marktgröße im Basisjahr (2025) | 1.09 Milliarden US-Dollar |

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metallverarbeitungsanlagen in Kanada von Mordor Intelligence

Die Marktgröße für Metallverarbeitung in Kanada wird auf USD 1,09 Milliarden im Jahr 2025, USD 1,15 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 1,47 Milliarden erreichen, mit einer CAGR von 5,06 % von 2026 bis 2031. Ein Anstieg bundesstaatlich geförderter Infrastrukturausgaben, saubere Wirtschaftssteuergutschriften im Einklang mit dem US-amerikanischen Inflation Reduction Act sowie strenge Beschaffungsregeln für saubere Materialien lenken neue Aufträge auf energieeffiziente Anlagen und Projekte, die den Anforderungen an inländische Inhalte entsprechen. Investitionen in Elektrofahrzeugbatterien und Wasserstoff in Ontario und British Columbia verlagern Schweiß- und Blechkapazitäten weg von traditionellen Öl- und Gasaufträgen und schaffen eine Zwei-Geschwindigkeits-Landschaft, die Betriebe begünstigt, die in sauberen Technologielieferketten positioniert sind. Gleichzeitig drücken zunehmender Arbeitskräftemangel und steigende Stromkosten die Margen von Unternehmen, die bei der Automatisierung langsam vorgehen, auch wenn schlüsselfertige Automatisierungspakete von lokalisierten Anlagenlieferanten wie TRUMPF und AMADA die Lieferzeiten verkürzen und die Serviceerwartungen erhöhen. Der Wettbewerbsfokus verlagert sich daher auf Betriebszuverlässigkeit, Rückverfolgbarkeit und die Fähigkeit, sich schnell weiterentwickelnde Anforderungen des öffentlichen Sektors zu erfüllen, anstatt auf den niedrigsten Kaufpreis.

Wichtigste Erkenntnisse des Berichts

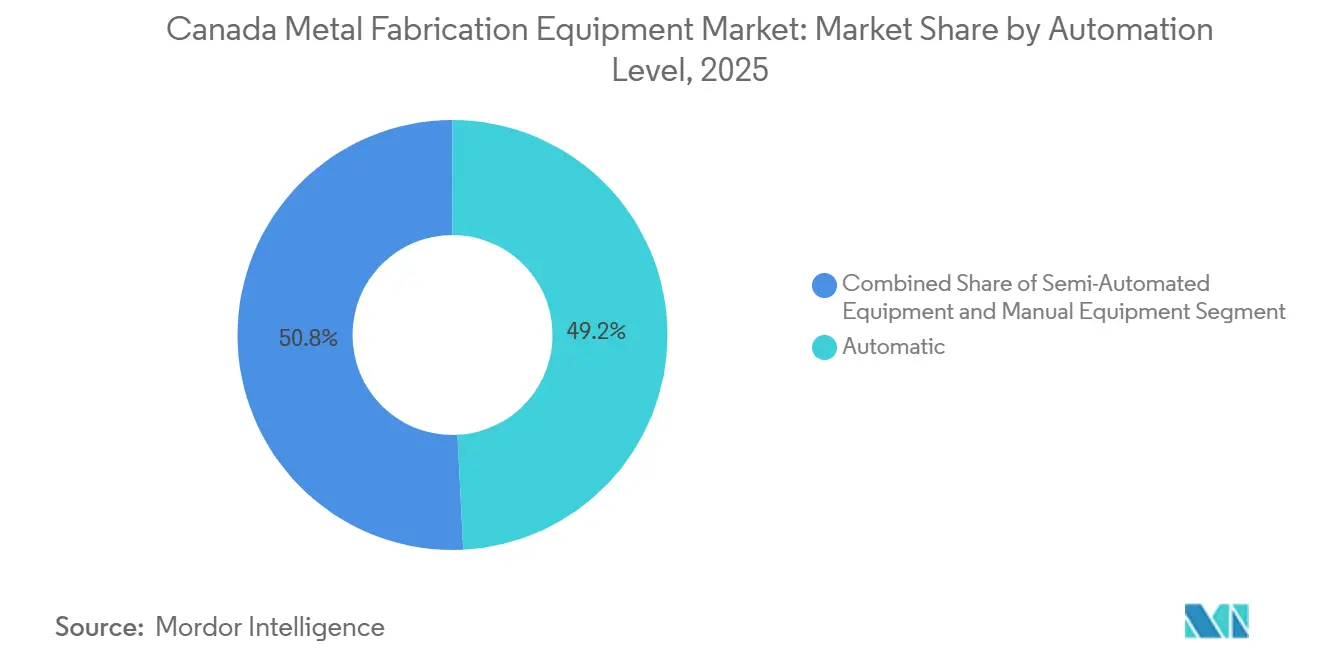

- Nach Automatisierungsgrad hielt automatische Ausrüstung im Jahr 2025 einen Anteil von 49,20 % am Markt für Metallverarbeitung in Kanada, während die halbautomatische Kategorie bis 2031 voraussichtlich mit einer CAGR von 6,10 % wachsen wird.

- Nach Anlagentyp erfassten Schneidsysteme im Jahr 2025 einen Umsatzanteil von 35,07 %; Oberflächen-, Handhabungs- und Werkzeugausrüstung wird bis 2031 voraussichtlich mit einer CAGR von 7,01 % wachsen.

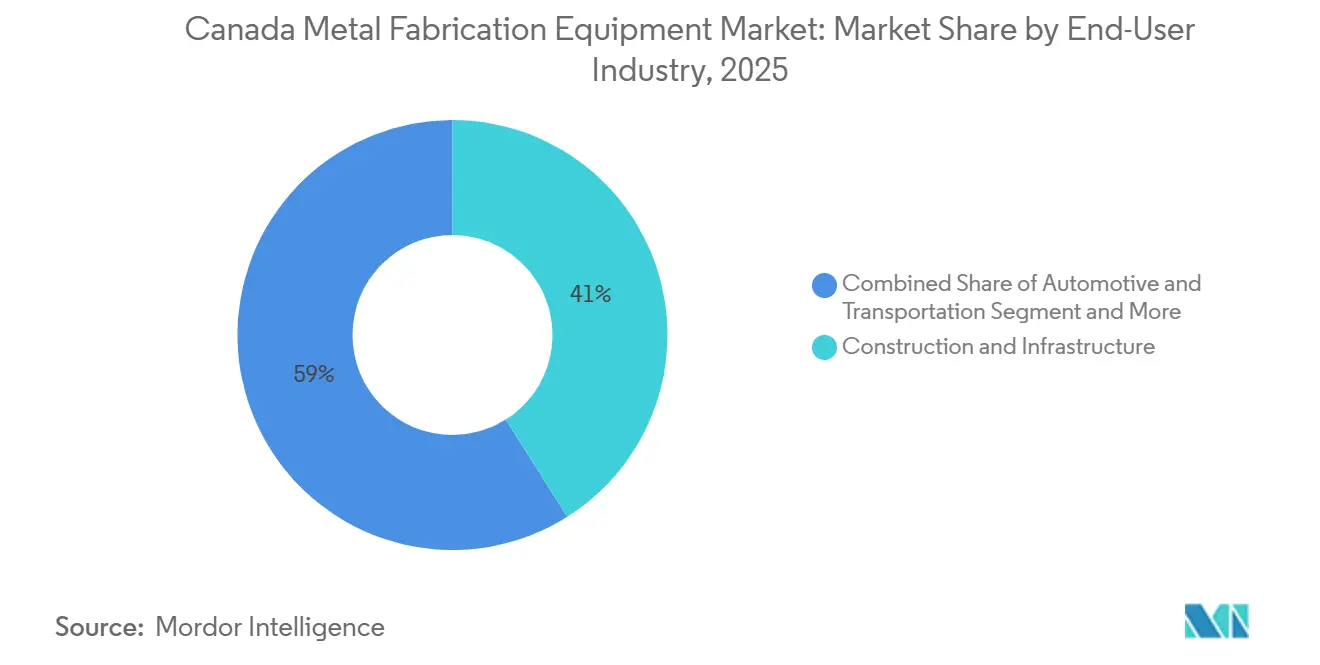

- Nach Endverbraucher entfielen im Jahr 2025 41,04 % der Marktgröße für Metallverarbeitung in Kanada auf Bau und Infrastruktur, während die Kategorie „Sonstige” mit 6,20 % bis 2031 am schnellsten wächst.

- Nach Provinz führte Ontario im Jahr 2025 mit einem Anteil von 44 % am Markt für Metallverarbeitung in Kanada, während British Columbia bis 2031 mit einer CAGR von 6,50 % die höchste Wachstumsrate verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Metallverarbeitungsanlagen in Kanada

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steuergutschriften für die saubere Wirtschaft (IRA-konform) fördern die inländische Fertigung von Elektrofahrzeug- und Batteriekomponenten | +1.5% | Automobilcluster in Ontario und Quebec; Wasserstoffzentren in British Columbia | Mittelfristig (2–4 Jahre) |

| Erweitertes Finanzierungsprogramm des Bundes und der Provinzen im Rahmen von Infrastruktur Kanada 2030 | +1.2% | National, mit Schwerpunkt in den städtischen Korridoren von Ontario, Quebec und British Columbia | Mittelfristig (2–4 Jahre) |

| Modulare Fertigung für kleine modulare Reaktoren und Grüner-Wasserstoff-Projekte | +0.9% | Ontario (Kernkraft), Alberta und British Columbia (Wasserstoff), Saskatchewan (SMR-Pilotprojekt) | Langfristig (≥ 4 Jahre) |

| Obligatorische „Sauber kaufen”-Beschaffung erhöht die Nachfrage nach hocheffizienten Metallverarbeitungsanlagen | +0.8% | National, am stärksten in Provinzen mit großen öffentlichen Bauprogrammen (Ontario, Quebec, Alberta) | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Integration von digitalem Zwilling und prädiktiver Analytik | +0.6% | National, angeführt von den Zentren für fortgeschrittene Fertigung in Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steuergutschriften für die saubere Wirtschaft fördern die inländische Fertigung von Elektrofahrzeug- und Batteriekomponenten

Eine Investitionssteuergutschrift von 30 % für die Fertigung sauberer Technologien sowie eine Gutschrift von 15–40 % für sauberen Wasserstoff lenken Schneid- und Schweißkapazitäten auf Batteriegehäuse und Elektrolyseurrahmen um.[1]Regierung von Kanada, „Budget 2025: Investitionssteuergutschrift für saubere Technologien,” canada.caGroßprojekte wie Volkswagens USD 5,25 Milliarden teures Batteriewerk in St. Thomas und die USD 3,75 Milliarden teure Anlage von Stellantis-LG in Windsor haben bereits lokale Fertigungsbetriebe für Präzisionsgehäuse beauftragt, die den IATF-16949-Standards entsprechen. Die im Budget 2025 eingeführte sofortige Abschreibung für Maschinen ermöglicht es Betrieben, Laserschneider oder Roboterzellen im ersten Jahr vollständig abzuschreiben, was den Cashflow verbessert und die Amortisationszeiten verkürzt. Lieferanten, die in diesen sauberen Technologieclustern positioniert sind, berichten von Auftragsbüchern, die bis 2028 reichen, während konventionelle Öl- und Gasfertigungsbetriebe mit Projektverschiebungen konfrontiert sind. Die ungleiche Anreizstruktur spaltet daher den Markt für Metallverarbeitung in Kanada und begünstigt Unternehmen, die mit Elektrofahrzeug- und Wasserstoffwertschöpfungsketten ausgerichtet sind.

Erweitertes Finanzierungsprogramm des Bundes und der Provinzen im Rahmen von Infrastruktur Kanada 2030

Massive öffentliche Mittelzuweisungen von USD 24,75 Milliarden für das Investitionsprogramm in die kanadische Infrastruktur, USD 38,25 Milliarden für „Build Communities Strong” und USD 4,50 Milliarden für den Wohninfrastrukturfonds sichern mehrjährige Auftragsrückstände für Baustahl, Geländer und modulare Gebäuderahmen.[2]Infrastruktur Kanada, „Investitionsprogramm in die kanadische Infrastruktur,” infrastructure.gc.caDie Politik zur Priorisierung kanadischer Materialien verpflichtet nun Projekte über USD 18,8 Millionen zur Beschaffung von inländischem Stahl und Aluminium, was Fertigungsbetriebe dazu zwingt, in Rückverfolgbarkeitssoftware und ISO-9001-Systeme zu investieren oder das Risiko des Ausschlusses einzugehen. Größere Betriebe erwerben Nischenspezialisten, um Kapazitäten hinzuzufügen, ohne den Compliance-Aufwand zu verdoppeln, während Stahlwerke wie ArcelorMittal Dofasco USD 1,32 Milliarden teure DRI-EAF-Upgrades planen, die bis 2028 kohlenstoffarmen Flachstahl in diese Projekte einspeisen werden. Insgesamt lenken diese Maßnahmen die Nachfrage auf inländische Wertschöpfungsketten und erhöhen die Leistungsanforderungen an Lieferanten. Der Finanzierungsstrom bietet daher sowohl eine Umsatzuntergrenze als auch einen Konsolidierungskatalysator für den Markt für Metallverarbeitung in Kanada.

Modulare Fertigung für SMR- und Grüner-Wasserstoff-Projekte

Der kleine modulare Reaktor von Ontario Power Generation in Darlington und HTECs USD 354 Millionen teurer Wasserstoffknotenpunkt in British Columbia erfordern druckbehälter in Nuklearqualität und kryogene Rohrleitungen aus rostfreiem Stahl, die konventionelle Toleranzen überschreiten. BWXT hat USD 60 Millionen investiert, um die Kapazität für 48 Dampferzeuger zu erweitern, während Westinghouse Liefer-Absichtserklärungen mit kanadischen Unternehmen zur Lokalisierung von AP300-Komponenten unterzeichnet hat. Fertigungsbetriebe, die in diesen Bereich eintreten, müssen ASME-U-Stempel- oder CSA-N299-Qualitätsprogramme sichern, was sowohl Kosten als auch langfristige Serviceeinnahmen erhöht. Grüner-Wasserstoff-Projekte wie die Anlage von World Energy GH2 in Neufundland erfordern ebenfalls versprödungsbeständige Legierungen und eröffnen hochmargige Nischen für qualifizierte Schweißer. Obwohl die Projektpipeline noch im Entstehen ist, bietet ihr jahrzehntelanger Horizont einen stabilen Wachstumsvektor, der zyklische Schwankungen in traditionellen Sektoren ausgleicht.

Obligatorische „Sauber kaufen”-Beschaffung erhöht die Nachfrage nach hocheffizienten Anlagen

„Sauber kaufen”-Regeln verlangen von Bundesprojekten, den eingebetteten Kohlenstoff offenzulegen und oft zu minimieren, was Fertigungsbetriebe dazu zwingt, auf Faserlaserschneider, vollelektrische Abkantpressen und energieeffiziente Schweißsysteme umzurüsten, die sowohl Betriebskosten als auch Emissionen senken. Anlagenlieferanten haben reagiert, indem sie die Produktion lokalisiert haben: TRUMPF eröffnete eine USD 30 Millionen teure Smart Factory in Connecticut und wird ab Sommer 2026 Abkantpressen für Nordamerika montieren, um die Lieferzeiten für kanadische Käufer zu verkürzen. AMADAs US-amerikanische Werke liefern VENTIS-Laser mit höherer Kilowattleistung, die mit automatisierten Be- und Entladetürmen kombiniert werden und Käufern schlüsselfertige Pakete bieten, die die Leistungsspezifikationen unter „Sauber kaufen”-Ausschreibungen erfüllen. Kleinere Betriebe ohne Kapitalbudget für solche Upgrades riskieren den Ausschluss von lukrativen öffentlichen Aufträgen, was die Technologieakzeptanz beschleunigt und Marktanteile zu frühen Anwendern verschiebt. Die Regulierung wirkt daher sowohl als Anreiz als auch als Druckmittel bei der Modernisierung des Marktes für Metallverarbeitung in Kanada.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Akuter Fachkräftemangel trotz höherer Einwanderungsziele | -0.9% | National, am akutesten in Ontario, Alberta und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromtarife und Kohlenstoffabgaben erhöhen die Betriebskosten | -0.7% | National, höchste Auswirkung in Alberta und Ontario (kohlenstoffintensive Betriebe) | Mittelfristig (2–4 Jahre) |

| Höhere Kapitalkosten bei anhaltenden Zinssätzen 2025–26 bremsen Investitionsausgaben von KMU | -0.5% | National, überproportional kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Cybersicherheit und Datensouveränitäts-Compliance für vernetzte CNC-Systeme | -0.3% | National, konzentriert in Unternehmen, die Verteidigung und kritische Infrastruktur bedienen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel trotz höherer Einwanderungsziele

Statistik Kanada zeigt, dass die Handwerksbelegschaft zwischen 2016 und 2021 um 5,7 % geschrumpft ist, obwohl die Beschäftigung im Bereich Stahlbau gestiegen ist, was weniger Schweißer und Maschinisten hinterlässt, um die steigende Nachfrage zu decken.[3]Statistik Kanada, „Volkszählung 2021: Handwerksbelegschaft,” statcan.gc.ca Das Verhältnis von offenen Stellen zu Einstellungen für Schweißer stieg 2025 auf 1,5, was Arbeitgeber dazu zwingt, Lohnprämien von 15–25 % zu zahlen oder Mitarbeiter abzuwerben. Bundesprogramme, die USD 56 Millionen für die Red-Seal-Ausbildung bereitstellen, decken nur einen Bruchteil der 1,4 Millionen Arbeitskräfte ab, die Canadian Manufacturers & Exporters bis 2033 benötigt. Betriebe beschleunigen daher die Einführung von Roboterschweißzellen, doch vielen fehlen interne Integrationsfähigkeiten, was zu untergenutzten Anlagen und langsamerem ROI führt. Die Talentlücke wirkt daher als Bremse für die Kapazitätserweiterung und könnte die Wachstumstrajektorie des Marktes für Metallverarbeitung in Kanada dämpfen.

Steigende Stromtarife und Kohlenstoffabgaben erhöhen die Betriebskosten

Der bundesstaatliche Kohlenstoffpreis stieg von USD 48 pro Tonne im Jahr 2023 auf einen geplanten Wert von USD 128 bis 2030, was die Energiekosten für Laserschneid-, Induktionsheiz- und Widerstandsschweißbetriebe in die Höhe treibt. Obwohl das Dekarbonisierungsanreizprogramm im Jahr 2025 USD 112,5 Millionen an 38 Projekte vergab, deckten die meisten Zuschüsse nur einen Teil der Ofenaufrüstungen oder Effizienzrenovierungen ab, was Restkosten für kleinere Fertigungsbetriebe hinterließ. Betriebe in Ontario und Alberta berichten von monatlichen Stromrechnungen, die jährlich um 8–12 % steigen, was die Margen bei Festpreisverträgen drückt. Die Stahlpreisvolatilität verschärft die Belastung, da warmgewalzte Coils im Jahr 2025 zweistellige prozentuale Schwankungen verzeichneten, was Just-in-time-Lagerstrategien erzwingt, die die Exposition gegenüber Spotenergiepreisen erhöhen. Dauerhaft hohe Betriebskosten erodieren daher die Wettbewerbsfähigkeit und schrecken neue Kapitalinvestitionen im Markt für Metallverarbeitung in Kanada ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungsgrad: Arbeitskräftemangel beschleunigt die Robotik

Automatische Anlagen erfassten im Jahr 2025 49,20 % der Marktgröße für Metallverarbeitung in Kanada. Arbeitskräftemangel treibt selbst kleine Betriebe dazu, Roboterschweißzellen zu installieren, die unbeaufsichtigt über Nacht laufen können und die Produktion ohne zusätzliche Mitarbeiter vervielfachen. ACOAs USD 0,56 Millionen Zuschuss half Atelier Gérard Beaulieu, seine Laserschneidkapazität zu verdreifachen und sechzig neue Arbeitsplätze zu schaffen, was beweist, dass subventionierte Automatisierung den Lohndruck mindert.[4]Atlantische Kanada Chancenagentur, „AGB Laserschneid-Erweiterung,” acoa-apec.gc.ca Frühe Anwender profitieren auch von der im Budget 2025 eingeführten sofortigen Abschreibung, die es Käufern ermöglicht, einen Faserlaserkauf im ersten Jahr statt über fünf Jahre abzuschreiben.

Das Verhältnis von offenen Stellen zu Einstellungen für Schweißer stieg 2025 auf 1,5, sodass Betriebe, die keine Programmierer einstellen können, oft schlüsselfertige Roboterzellen kaufen, die voreingestellt auf eine Standard-Teilebibliothek geliefert werden. TRUMPFs Smart Factory in Connecticut wird ab Mitte 2026 Abkantpressen für Nordamerika montieren und die Lieferzeiten für kanadische Käufer auf Tage statt Wochen reduzieren. Automatisierung entwickelt sich daher von „schön zu haben” zu „unverzichtbar” und verankert die schnellste CAGR von 6,10 % unter allen Automatisierungsstufen bis 2031.

Nach Anlagentyp: Oberflächen- und Handhabungsanlagen gewinnen an Dynamik

Schneidsysteme machten im Jahr 2025 35,07 % der Marktgröße für Metallverarbeitung in Kanada aus, was den installierten Bestand an Faserlasern in Automobil- und Luft- und Raumfahrtlieferketten widerspiegelt. Dennoch wird erwartet, dass Oberflächen-, Handhabungs- und Werkzeugeinheiten jährlich um 7,01 % steigen, da „Sauber kaufen”-Ausschreibungen nun pulverbeschichtete Oberflächen mit VOC-armen Farben vorschreiben, die geschlossene Spritzlinien und robotergestütztes Entgraten erfordern. Groupe Support Plus nutzte ein rückzahlbares Darlehen von USD 0,49 Millionen, um einen Laser, einen Schneidroboter, eine Faltpresse und eine Biegezelle zu installieren, was die schlüsselfertigen Anlagenpakete veranschaulicht, die bei neuen Ausschreibungen üblich sind.

Energiekosten prägen auch das Kaufverhalten. Vollelektrische Abkantpressen verbrauchen bis zu 50 % weniger Strom als hydraulische Vorgänger, ein wesentlicher Vorteil, wenn die Rechnungen in Ontario jährlich um 8–12 % gestiegen sind. Materialhandhabungsroboter, die geschnittene Teile sortieren, reduzieren Rückenverletzungen und Entschädigungsprämien und helfen Eigentümern, sechsstellige Investitionen zu rechtfertigen. Da schlüsselfertige Automatisierung zum Standard wird, haben Anlagenlieferanten, die Laser-, Biege- und Entgratzellen unter einem einzigen Servicevertrag bündeln, einen Vorteil gegenüber Nischenwerkzeuglieferanten.

Nach Endverbraucherbranche: Infrastruktur behauptet weiterhin den größten Anteil

Bau und Infrastruktur repräsentierten im Jahr 2025 41,04 % der Marktgröße für Metallverarbeitung in Kanada, gesichert durch USD 24,75 Milliarden aus dem Investitionsprogramm in die kanadische Infrastruktur und strenge Inlandsinhalt-Regeln für Stahl. Stahlträger, Brückengeländer und Transitstationspaneele sorgen für eine gleichmäßige Anlagenauslastung, während die Politik zur Priorisierung kanadischer Materialien die Nachfrage nach Rückverfolgbarkeitssoftware erhöht, die kleinere Betriebe oft nicht haben.

Die schnellste CAGR von 6,20 % kommt aus dem „Sonstige”-Bereich wie Elektronik, Marine, Schiene und Rechenzentrum-Kühlung, da Unternehmen sich von zyklischen Öl- und Gasarbeiten diversifizieren. Das USD 2,44 Millionen teure Gießerei-Upgrade von Wabi Iron & Steel wird den Umsatz bis 2027 verdreifachen, da der Bergbau kritischer Mineralien die Nachfrage nach Erzhandhabungsgeräten steigert. Ähnliche Nischenspiele bei der Aufarbeitung von Eisenbahnwaggons und der Wasserstoffkompression erweitern den Kundenstamm und dämpfen Umsatzschwankungen, die mit Wohnzyklen verbunden sind.

Geografische Analyse

Ontario behielt 44 % der Produktion von 2025, da sein Automobilkorridor und seine Kernkraftwerksanierungsprogramme ganzjährige Aufträge für Präzisionsblech, Stanzen und ASME-Abschnitt-III-Komponenten liefern. Volkswagens USD 5,25 Milliarden teures Batteriewerk in St. Thomas und die USD 3,75 Milliarden teure Zellfabrik von Stellantis–LG in Windsor benötigen jeweils Millionen von geschweißten Stromschienen-Halterungen und Kühlmittelschalen und sichern so mehrjährige Kaufaufträge für lokale Fertigungsbetriebe. GMs USD 46 Millionen teures Stanzwerk-Upgrade in Oshawa und Martinreas USD 26,25 Millionen teure Presseninstallation konzentrieren die Nachfrage weiter entlang des Highway 401.

Quebec belegt den zweiten Platz, gestützt durch Luft- und Raumfahrtcluster rund um Montréal und Wasserkraft-Sanierungsprojekte. Bombardier begann mit dem Bau eines USD 75 Millionen teuren, 11.706 m² großen Geschäftsjet-Zentrums, das bis 2027 330 Mitarbeiter beschäftigen wird, und trägt so zum Fluss geformter Aluminiumhäute und komplexer Unterbaugruppen bei. Hydro-Québecs USD 150 Milliarden teurer Aktionsplan 2035 katalysiert Aufträge für Transformatortanks und Turbinengehäuse, während Aluminium-Schmelzinvestitionen in Deschambault lokale Extrusionsbetriebe versorgen, die grüne Gebäudefassaden liefern.

British Columbia wird voraussichtlich mit 6,50 % bis 2031 am schnellsten wachsen, getrieben durch LNG-Exportterminals, Wasserstoffverflüssiger und modulare Konstruktion für abgelegene Standorte. HTECs USD 354 Millionen teures H2-Gateway-Projekt allein erfordert kryogene Rohrleitungen aus rostfreiem Stahl und druckgeprüfte Gestelle, für deren Lieferung regionale Fertigungsbetriebe umrüsten. PacifiCans USD 1,88 Millionen IIoT-Zuschuss an MAKR Group zeigt den provinziellen Fokus auf vernetzte Produktionslinien, die Qualität in Echtzeit validieren können – ein Muss für Wasserstoff-Servicehardware. Zusammen heben diese Trends das Profil Westkanadas von einem Ressourcenextraktions-Backoffice zu einem Fertigungszentrum für saubere Energie.

Wettbewerbslandschaft

Globale Anlagenlieferanten dominieren hochpreisige Laser und Abkantpressen, doch kein einzelner Anbieter überschreitet 15 %, sodass die Metallverarbeitungsbranche in Kanada eine moderate Konzentration beibehält. TRUMPFs USD 30 Millionen teure Smart Factory in Connecticut ermöglicht es, schlüsselfertige Zellen in unter 48 Stunden nach Toronto zu liefern, was den traditionellen Vorteil asiatischer Importe, die sechs Wochen per Schiff benötigen, untergräbt. AMADA kontert mit US-amerikanischer Produktion von 12-kW-VENTIS-Lasern und vollelektrischen Abkantpressen und bündelt Vor-Ort-Schulungen und Cloud-Analytik, um die Wechselkosten zu erhöhen.

Zweitrangige Akteure konzentrieren sich auf Software statt auf Stahl. AMADAs virtuelles Prototyp-Simulationssystem erfasst Teileflussdaten über Tage und schreibt dann die effizienteste Mischung aus Laser-, Stanz- und Biegevorgängen vor, was die Zykluszeit oft um 30 % reduziert. Lieferanten, die Software, Sensoren und Service nicht integrieren können, riskieren die Abstufung in den Rohstoffstatus. Cybersicherheitsregeln fügen einen weiteren Schutzwall hinzu: Verteidigungsverträge werden bis 2027 Audits nach dem Kanadischen Programm für Cybersicherheitszertifizierung Stufe 2 erfordern, was größere Betriebe mit interner IT begünstigt und kleine Schweißbetriebe unter Druck setzt.

Fusionen und Übernahmen haben begonnen zuzunehmen. Größere Integratoren kaufen Nischenspezialisten, um Lackier-, Pulverbeschichtungs- oder Roboterhandhabungskapazitäten hinzuzufügen und schlüsselfertige „Lights-out”-Linien unter einer Rechnung zu verkaufen. Investoren nennen die Margenprämie von 20–30 %, die Betriebe erzielen, die Betriebszeit und Einzelquellen-Garantie garantieren. Da diese Zusammenschlüsse sich beschleunigen, könnten die fünf größten Lieferanten im Markt für Metallverarbeitung in Kanada bis 2031 etwa 55 % des Anlagenumsatzes kontrollieren – noch weit von einem Oligopol entfernt, aber enger als das heutige fragmentierte Feld.

Marktführer für Metallverarbeitungsanlagen in Kanada

TRUMPF Canada Inc.

AMADA Canada Ltd.

DMG MORI Canada

Lincoln Electric Canada

Atlas Copco Manufacturing Canada

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Titus Steel erhielt nicht offengelegte Bundesmittel zur Modernisierung seines Spezialplattenbetriebs, in Übereinstimmung mit „Sauber kaufen”-Regeln, die inländische Stahlwerke bevorzugen.

- Januar 2026: Bombardier begann mit dem Bau eines USD 75 Millionen teuren Flugzeugmontagezentrums in Dorval, Québec, und schafft bis 2027 330 Arbeitsplätze.

- Januar 2026: PacifiCan investierte USD 1,88 Millionen in MAKR Group für ein IIoT-Produktionsnetzwerk, das Ausschuss und Energieverbrauch reduzieren wird.

- September 2025: Hitachi Energy verpflichtete sich zu zusätzlichen USD 202,5 Millionen, um die Transformatorproduktion in seinem Werk in Varennes zu verdreifachen und 500 Arbeitsplätze zu schaffen.

Berichtsumfang für den Markt für Metallverarbeitungsanlagen in Kanada

Metallverarbeitungsanlagen beziehen sich auf eine Maschine oder ein Werkzeug, das bei der Herstellung verschiedener Metallprodukte oder -komponenten eingesetzt wird. Diese Anlagen werden häufig in verschiedenen Geschäftssegmenten eingesetzt, in denen die Entwicklung von Metallkomponenten eine entscheidende Rolle spielt. Darüber hinaus liefern Metallverarbeitungsanlagen aufgrund verschiedener technologischer Fortschritte in der Branche bessere Ergebnisse als traditionelle Anlagen.

Der Markt für Metallverarbeitungsanlagen in Kanada ist segmentiert nach Serviceart (Bearbeitung und Schneiden, Umformen, Schweißen und sonstige Servicearten), Produkttyp (automatisch, halbautomatisch und manuell) und Endverbraucherbranche (Fertigung, Energie und Versorgung, Öl und Gas, Bau und sonstige Endverbraucherbranchen). Der Bericht bietet Marktgrößen- und Prognosewerte (USD Milliarden) für alle oben genannten Segmente.

| Automatisch |

| Halbautomatische Anlagen |

| Manuelle Anlagen |

| Schneiden (Laser, Plasma, Wasserstrahl, Autogenschneiden usw.) |

| Bearbeitung (Drehmaschinen, Fräsen, Bohren usw.) |

| Umformen (Abkantpressen, Biegemaschinen usw.) |

| Schweißen (Lichtbogenschweißen, Laserschweißen usw.) |

| Sonstige Anlagentypen (Oberflächen-, Handhabungs-, Werkzeugausrüstung usw.) |

| Automobil und Transport |

| Bau und Infrastruktur |

| Öl und Gas / Energie |

| Luft- und Raumfahrt und Verteidigung |

| Schwermaschinenbau und Industrieanlagen |

| Sonstige (Elektronik, allgemeine Fertigung, Marine, Schiene usw.) |

| Ontario |

| Québec |

| Alberta |

| British Columbia |

| Sonstige |

| Nach Automatisierungsgrad | Automatisch |

| Halbautomatische Anlagen | |

| Manuelle Anlagen | |

| Nach Anlagentyp | Schneiden (Laser, Plasma, Wasserstrahl, Autogenschneiden usw.) |

| Bearbeitung (Drehmaschinen, Fräsen, Bohren usw.) | |

| Umformen (Abkantpressen, Biegemaschinen usw.) | |

| Schweißen (Lichtbogenschweißen, Laserschweißen usw.) | |

| Sonstige Anlagentypen (Oberflächen-, Handhabungs-, Werkzeugausrüstung usw.) | |

| Nach Endverbraucherbranche | Automobil und Transport |

| Bau und Infrastruktur | |

| Öl und Gas / Energie | |

| Luft- und Raumfahrt und Verteidigung | |

| Schwermaschinenbau und Industrieanlagen | |

| Sonstige (Elektronik, allgemeine Fertigung, Marine, Schiene usw.) | |

| Nach Provinz | Ontario |

| Québec | |

| Alberta | |

| British Columbia | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Metallverarbeitung in Kanada im Jahr 2031 haben?

Der Markt wird bis 2031 voraussichtlich USD 1,47 Milliarden erreichen.

Welche Provinz wird bis 2031 am schnellsten wachsen?

British Columbia wird voraussichtlich eine CAGR von 6,50 % verzeichnen, angetrieben durch LNG- und Wasserstoffprojekte.

Welche Automatisierungsstufe zeigt das stärkste Wachstum?

Automatische Anlagen wachsen mit einer CAGR von 6,10 %, da Unternehmen Roboterschweißzellen und Lights-out-Zellen einsetzen.

Welches Endverbrauchersegment liefert heute den größten Umsatz?

Bau und Infrastruktur halten 41,04 % der Nachfrage von 2025 dank der Bundesfinanzierungspipeline.

Wie beeinflussen „Sauber kaufen”-Regeln Anlagenkäufe?

Sie drängen Betriebe zu energieeffizienten Lasern und Abkantpressen, die einen geringen eingebetteten Kohlenstoff dokumentieren.

Was ist das größte Hindernis für Fertigungsbetriebe neben dem Arbeitskräftemangel?

Steigende Stromtarife und Kohlenstoffabgaben, die die Betriebskosten in einigen Provinzen jährlich um 8–12 % erhöhen.

Seite zuletzt aktualisiert am: