Marktgröße und Marktanteil für das Outsourcing von Ingenieurdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

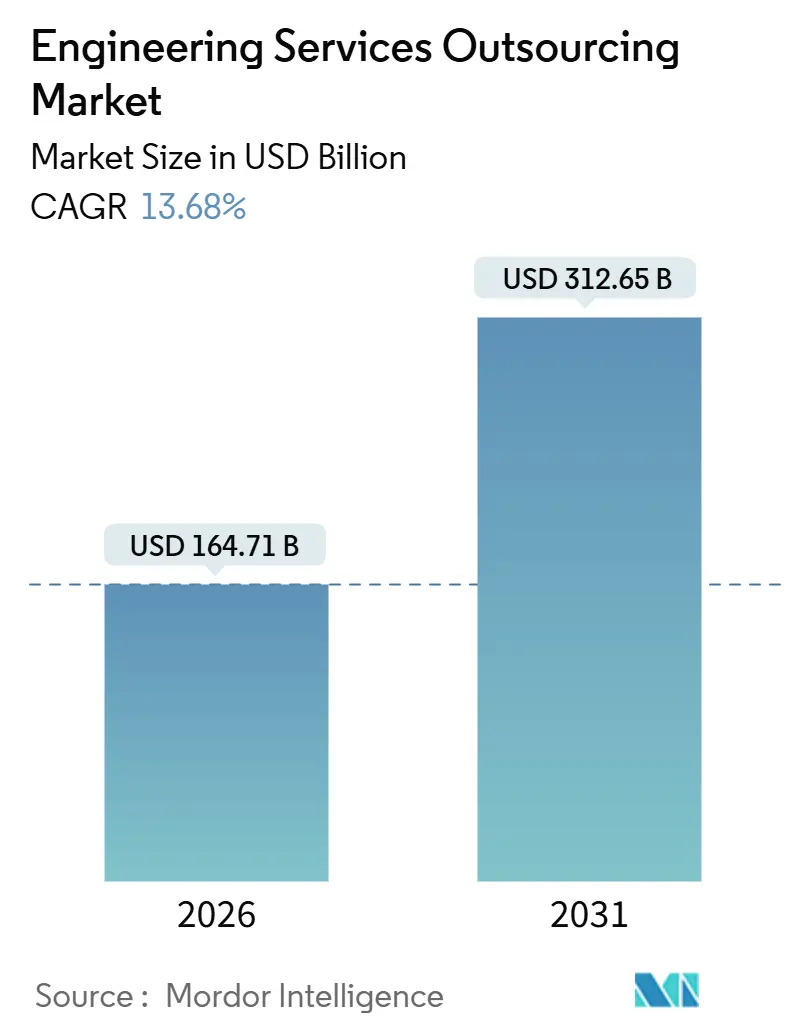

| Marktgröße (2026) | 164.71 Milliarden US-Dollar |

| Marktgröße (2031) | 312.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.68% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für das Outsourcing von Ingenieurdienstleistungen von Mordor Intelligence

Die Marktgröße für das Outsourcing von Ingenieurdienstleistungen wird im Jahr 2026 auf 164,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 312,65 Milliarden USD erreichen, bei einer CAGR von 13,68 % während des Prognosezeitraums (2026–2031). Softwaredefinierte Produkt-Roadmaps verkürzen die Entwicklungszyklen, geopolitische Spannungen verlagern Aufträge auf ausgewogene Liefernetzwerke, und KI-gestützte computergestützte Entwicklung verkürzt die Validierungszeiträume. Anbieter fungieren nun als strategische Erweiterungen der Forschung und Entwicklung statt als taktische Kostenstellen – eine Verschiebung, die Preismodelle, Vertragsumfänge und Lieferantenauswahlkriterien neu definiert. Investitionskontrollen bei Originalgeräteherstellern (OEMs) verstärken die Outsourcing-Nachfrage, während domänenspezifische Talentmangel die Nachfrage nach Partnern steigern, die Softwarekenntnisse mit tiefem Ingenieurwissen verbinden. Diese konvergierenden Kräfte tragen gemeinsam zu einem zweistelligen Wachstum im Markt für das Outsourcing von Ingenieurdienstleistungen bei.

Wichtigste Erkenntnisse des Berichts

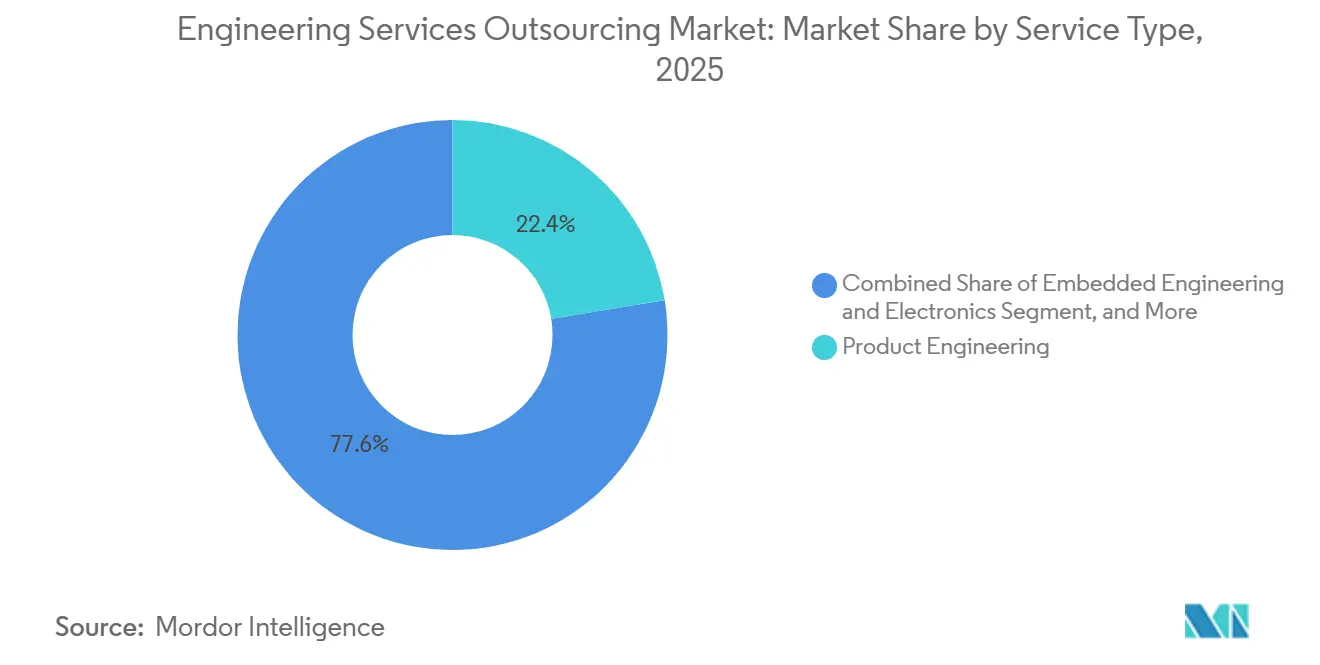

- Nach Servicetyp dominierte Produktentwicklung mit einem Marktanteil von 29,02 % im Markt für das Outsourcing von Ingenieurdienstleistungen im Jahr 2025, während Digitales Engineering und Software bis 2031 mit einer CAGR von 14,35 % voranschreitet.

- Nach Endnutzer führte Automobil und Transport mit einem Umsatzanteil von 28,55 % im Jahr 2025; Luft- und Raumfahrt sowie Verteidigung wird voraussichtlich bis 2031 mit einer CAGR von 13,12 % wachsen.

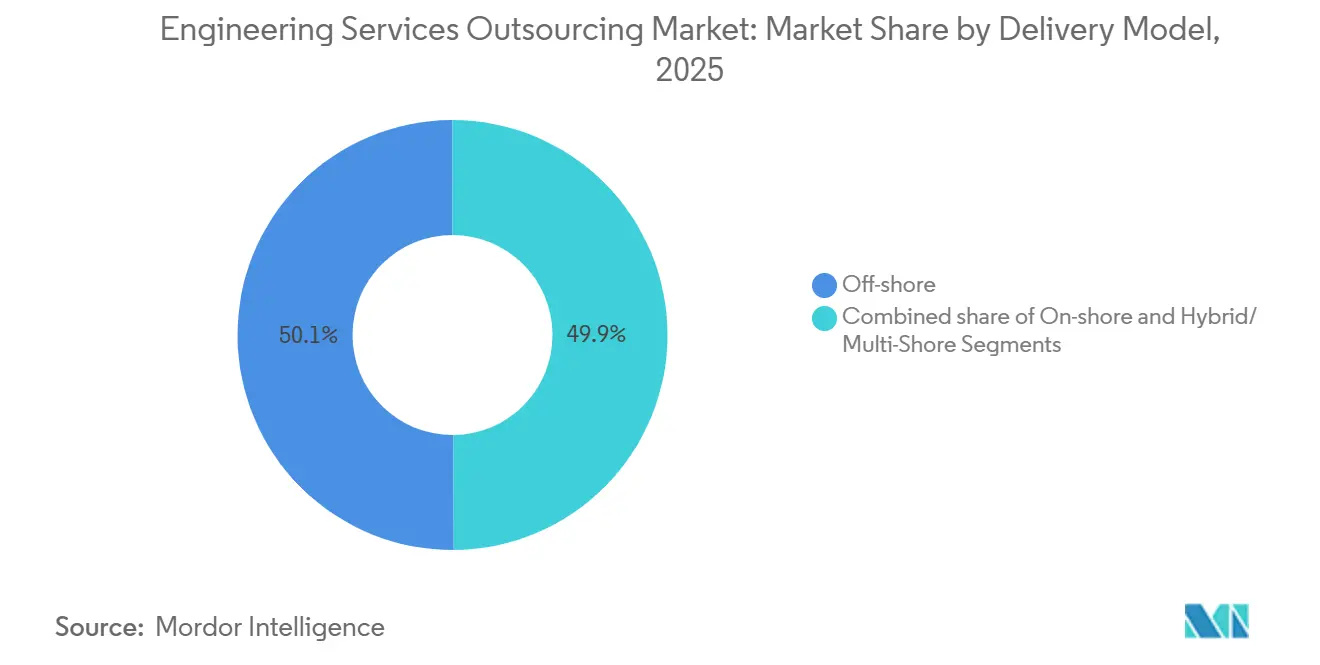

- Nach Liefermodell behielten Offshore-Standorte im Jahr 2025 einen Anteil von 69,85 % an der Marktgröße für das Outsourcing von Ingenieurdienstleistungen, während Nearshore-Modelle im gleichen Zeitraum mit einer CAGR von 13,98 % wachsen sollen.

- Nach Kundengröße entfielen im Jahr 2025 59,78 % der Marktgröße für das Outsourcing von Ingenieurdienstleistungen auf Großunternehmen; kleine und mittelständische Unternehmen sind auf dem Weg zu einer CAGR von 12,92 % bis 2031.

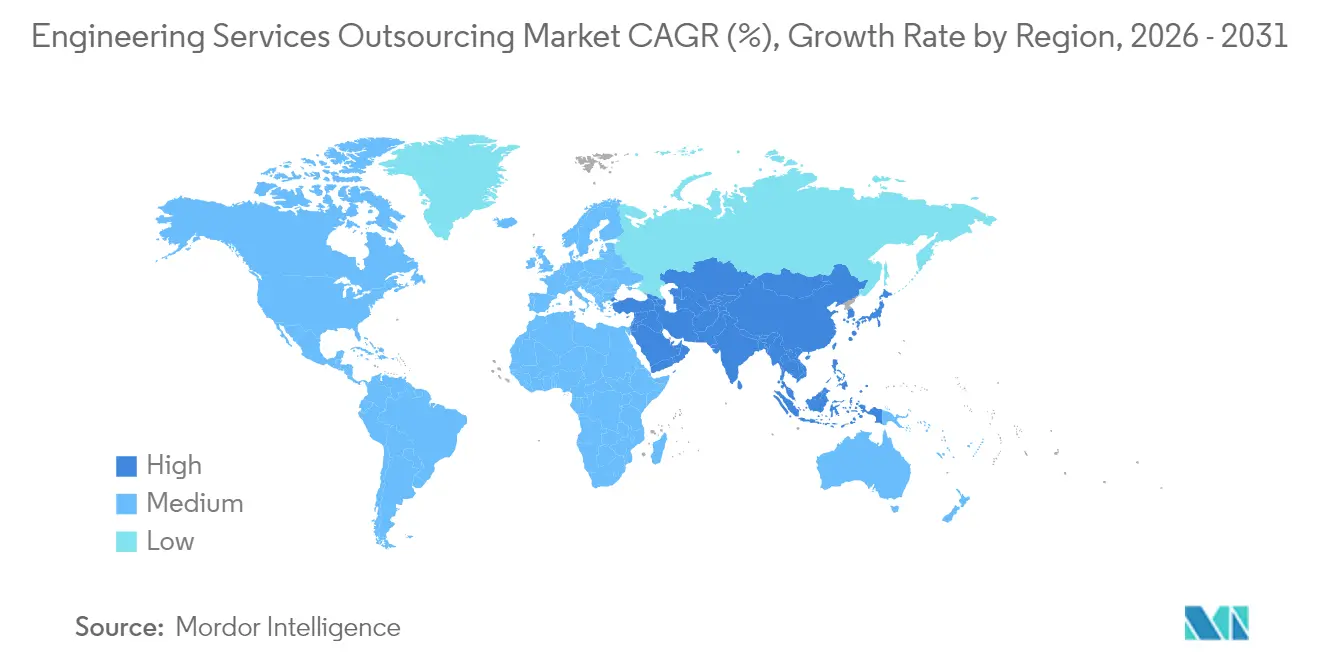

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 41,92 % im Jahr 2025, doch die Region Naher Osten und Afrika beschleunigt sich bis 2031 mit einer CAGR von 15,21 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für das Outsourcing von Ingenieurdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung softwaredefinierter Produkt-Roadmaps | +3.2% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Steigender Kostendruck auf OEM-Forschungs- und Entwicklungsbudgets | +2.8% | APAC-Standorte, global | Kurzfristig (≤ 2 Jahre) |

| Nearshoring-Nachfrage infolge geopolitischer Risikostreuung | +2.1% | Nordamerika, EU, Mexiko, Osteuropa | Mittelfristig (2–4 Jahre) |

| Talentmangel in fortgeschrittenen Ingenieurdomänen | +1.9% | Nordamerika, Westeuropa, global | Langfristig (≥ 4 Jahre) |

| KI-gestützte computergestützte Entwicklung und Einführung digitaler Zwillinge | +1.7% | Globale Erstanwender | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebenes Re-Engineering von Altprodukten | +1.2% | Europa, Nordamerika und expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung softwaredefinierter Produkt-Roadmaps

OEMs, die auf softwarezentrierte Architekturen umstellen, leiten mittlerweile bis zu 40 % ihrer Forschungs- und Entwicklungsbudgets in die Codeentwicklung, was nachhaltige Arbeitslasten für eingebettete Systeme, Konnektivitätsstacks und die Validierung der Cybersicherheit schafft. Kontinuierliche Over-the-Air-Update-Modelle erfordern die Zusammenarbeit mit Unternehmen, die digitale Zwillinge pflegen und agile Releases über den gesamten Betriebslebenszyklus hinweg liefern können. Die verstärkte Integration mechanischer, elektronischer und softwarebezogener Schichten erhöht die Komplexität über die Kapazitäten vieler interner Teams hinaus und steigert die Nachfrage nach Full-Stack-Engineering-Partnern, die Fahrzeug-zu-allem-Protokolle mit dem Design traditioneller Antriebsstränge verbinden.

Steigender Kostendruck auf OEM-Forschungs- und Entwicklungsbudgets

Wirtschaftliche Volatilität und Lieferkettenerschütterungen veranlassen Hersteller, feste Ingenieurkapazitäten in variable projektbasierte Ausgaben umzuwandeln. Outsourcing dämpft CAPEX-Schwankungen durch elastische Kapazitäten und spezialisierte Fähigkeiten für Bereiche wie die Optimierung der additiven Fertigung oder die Validierung von IoT-Sensoren. Halbleiterführer veranschaulichen den Trend, indem sie FPGA-Front-End-Design und eingebettete Firmware-Aufgaben an externe Partner auslagern, die bereits über zertifizierte Toolchains und erfahrenes Personal verfügen. Die Konsolidierung unter Dienstleistungsanbietern beschleunigt sich ebenfalls, da Käufer ihre Lieferantenlisten auf weniger, multidisziplinäre Anbieter reduzieren, die zu schlüsselfertiger Lieferung in der Lage sind.

Nearshoring-Nachfrage infolge geopolitischer Risikostreuung

Gesetze wie der CHIPS and Science Act fördern das inländische Design, während Datensouveränitätsregeln die grenzüberschreitende Übertragung sensibler Dateien einschränken. Anbieter in Mexiko, Polen und Vietnam nutzen Nähe, sprachliche Übereinstimmung und abgestimmte Rechtsrahmen, um Projekte zu sichern, die früher an weit entfernte Offshore-Zentren vergeben wurden. Initiativen wie Accentures souveräne Cloud-Engineering-Dienste zeigen, wie lokalisierte Lieferung in Verbindung mit Cloud-nativer Sicherheit nationale Anforderungen erfüllt, ohne die Effizienz der Zusammenarbeit zu beeinträchtigen.

Talentmangel in fortgeschrittenen Ingenieurdomänen

Globale Defizite in Bereichen wie KI-gestützte Simulation, neuromorphes Chip-Design und sicheres Edge Computing treiben die Stundensätze für Nischenspezialisten in die Höhe. Engineering-Dienstleistungsanbieter reagieren mit Universitätspartnerschaften, Weiterbildungsprogrammen und internen KI-gestützten Design-Pipelines, die den Output pro Ingenieur vervielfachen. Knappheitsprämien steigern die allgemeine Preissetzungsmacht und stärken die Wertschöpfungserzählung des Marktes für das Outsourcing von Ingenieurdienstleistungen anstelle reiner Lohnkostenoptimierung[1]National Science Foundation, "Statistiken zur Ingenieurarbeitskraft 2025," nsf.gov.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich geistigem Eigentum und Datensouveränität | -2.3% | Global, akut in Verteidigung und Telekommunikation | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards in verschiedenen Branchen | -1.8% | Variiert je nach Branche | Mittelfristig (2–4 Jahre) |

| Lohninflation in traditionellen Offshore-Standorten | -1.5% | Indien, Philippinen, APAC-Kernregion | Kurzfristig (≤ 2 Jahre) |

| Hohe Wechselkosten bei langfristigen Ingenieurprogrammen | -1.2% | Luft- und Raumfahrt, Automobil | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich geistigem Eigentum und Datensouveränität

OEMs aus Verteidigung, Telekommunikation und Gesundheitswesen müssen sensible Konstruktionsartefakte in konformen Rechtsgebieten aufbewahren, was den Anbieterkreis einschränkt und Beschaffungszyklen verlängert. Vorschriften wie ITAR beschränken Luft- und Raumfahrtprojekte auf zugelassene inländische Anbieter und verkleinern den zugänglichen Markt für kosteneffiziente Offshore-Anbieter. Dienstleistungspartner investieren in Zero-Trust-Kollaborationsplattformen und Blockchain-gestützte Prüfpfade, doch nationale Richtlinien verlangsamen weiterhin die grenzüberschreitende Skalierung und halten bestimmte hochwertige Segmente abgeschlossen[2]Verteidigungsministerium der Vereinigten Staaten, "ITAR-Compliance-Anforderungen für technische Daten," defense.gov.

Fragmentierte Standards in verschiedenen Branchen

Unterschiedliche Rahmenwerke – ISO 26262 für die funktionale Sicherheit im Automobilbereich gegenüber DO-178C für Avioniksoftware – zwingen Dienstleistungsunternehmen, mehrere Zertifizierungspfade und Werkzeuge zu pflegen, was Skaleneffekte untergräbt. Mit zunehmendem Softwareanteil überlagern neue Cybersicherheitsnormen mechanische Regeln und erhöhen die Komplexität. Begrenzte Harmonisierung bedeutet, dass Anbieter Ressourcen selten nahtlos zwischen Sektoren einsetzen können, was die Margenhebelwirkung trotz steigender Nachfrage dämpft[3]Europäische Kommission, "Vorschlag zur Überarbeitung der Maschinenrichtlinie," europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Digitales Engineering treibt die Plattformtransformation voran

Digitales Engineering und Software verzeichnete die schnellste Entwicklung mit einer CAGR von 29,97 %, angetrieben durch Betriebssysteme für Elektrofahrzeuge, industrielle IoT-Stacks und Cloud-native Rollouts des Produktlebenszyklusmanagements. Anbieter integrieren DevOps-Pipelines, modellbasiertes Systems Engineering und containerisierte Microservices, die kontinuierliche Feature-Releases über multidomäne Produkte hinweg ermöglichen. Produktentwicklung behauptete ihre Dominanz mit 22,42 % des Umsatzes im Jahr 2025 im Markt für das Outsourcing von Ingenieurdienstleistungen und bildet die Grundlage für mechanisches Kerndesign, Strukturanalyse und Werkstofftechnik, die branchenübergreifend unverzichtbar bleiben. Weiterbildungsmaßnahmen verbinden nun KI-gestützte Finite-Elemente-Analyse mit traditionellen CAD-Workflows und beschleunigen Iterationszyklen. Embedded Engineering und Elektronik wächst mit der Verbreitung von Edge-KI-Chips; Verifizierungs-, Validierungs- und Compliance-Dienste expandieren als Reaktion auf Autonomievorschriften. Instandhaltungs- und Value Engineering gewinnen an Relevanz, da Kreislaufwirtschaftsmandate Neugestaltungen zur Materialeffizienz anstoßen. Insgesamt entwickeln sich Anbieter hin zu integrierten Plattformen statt zu isolierten Angeboten, was Kunden ermöglicht, die Ideenfindung bis zur Markteinführung unter einer einzigen Governance-Struktur zu orchestrieren.

Der Markt für das Outsourcing von Ingenieurdienstleistungen belohnt Unternehmen, die modulare Servicepakete liefern, die auf agile Sprints abgestimmt sind und OEMs ermöglichen, diskrete digitale Assets auf Abruf zu nutzen. Bibliotheken digitaler Zwillinge verkürzen Prototypenzyklen, während automatisierte Testanlagen menschliche Fehler bei der Compliance-Validierung reduzieren. Cloud-natives Prototyping reduziert Kapitalinvestitionen für physische Labore und verlagert den Kostenfokus von Hardware auf Simulationsgenauigkeit. Systemintegrationsangebote umfassen zunehmend cyberresistente Architekturen zum Schutz vernetzter Assets. Infolgedessen verschwimmen die Grenzen zwischen Servicetypen, was Full-Stack-Partner für Cross-Selling im großen Maßstab positioniert.

Nach Endnutzer: Luft- und Raumfahrt sowie Verteidigung treiben Premium-Wachstum voran

Der Marktanteil für das Outsourcing von Ingenieurdienstleistungen im Bereich Automobil und Transport betrug im Jahr 2025 18,67 % mit einer CAGR von 19,79 %, gestützt durch Elektrifizierung, thermische Batteriemodelle und Algorithmen für autonomes Fahren. Die Komplexität softwaredefinierter Fahrzeuge sowie Vorschriften wie UNECE R-155 zur Cybersicherheit veranlassen OEMs, sich auf externe Spezialisten zu verlassen, um die Hardware-Software-Konvergenz zu orchestrieren.

In Luft- und Raumfahrt sowie Verteidigung modernisieren Flotten mit Verbundwerkstoffen, Studien zu Wasserstoffantrieben und Avionik der nächsten Generation. Verteidigungsunternehmen verlagern Ingenieurausgaben auf resiliente Satellitenkommunikation und unbemannte Luftfahrtsysteme – Segmente, die zertifizierte Lieferketten und sichere Datenumgebungen erfordern. Kunden aus dem Bereich Industrieanlagen nutzen digitale Zwillinge für die vorausschauende Wartung, während Hersteller von Unterhaltungselektronik standardisierte mechanische Aufgaben auslagern, um interne Teams auf die Differenzierung der Benutzeroberfläche zu konzentrieren. Halbleiterunternehmen, die mit chronischem Mangel an Analog-Design-Experten konfrontiert sind, überbieten andere Branchen für Nischenkenntnisse und treiben die Preise in diesem Mikrosegment in die Höhe.

Kunden aus Energie und Versorgung beauftragen Dienstleistungspartner mit Netzoptimierungsanalysen und Modellen zur Integration erneuerbarer Energien, während Öl- und Gasunternehmen nachgelagerte Programme zur Asset-Integrität emulieren, die in der Chemieindustrie entwickelt wurden. Medizingerätehersteller, die mit ISO 13485- und FDA 21 CFR Part 820-Audits konfrontiert sind, lagern Design-for-Manufacturing und Human-Factors-Tests aus, um das Risiko von Nichtkonformitäten zu reduzieren. Kunden aus Telekommunikation und Netzwerken benötigen 5G O-RAN-Interoperabilität und Edge-Cloud-Orchestrierung – Bereiche, in denen interdisziplinäre Teams HF-, Software- und Sicherheitskompetenzen vereinen. Das diversifizierte Nachfrageprofil trägt zu robustem Wachstum in allen Branchen bei, auch wenn jede Branche einzigartige Compliance-Anforderungen anwendet, die die Qualifizierungsstrategien der Anbieter prägen.

Nach Liefermodell: Nearshore gewinnt strategische Bedeutung

Offshore-Standorte verankerten im Jahr 2025 noch immer 34,10 % des Umsatzes im Markt für das Outsourcing von Ingenieurdienstleistungen, was jahrzehntelange Talentpipelines in Indien und Osteuropa widerspiegelt. Der Markt für das Outsourcing von Ingenieurdienstleistungen nutzt weiterhin Währungsdifferenziale und ausgereifte Prozessrahmen in diesen Regionen. Doch Nearshore-Standorte entwickeln sich bis 2031 mit einer CAGR von 43,95 %, da Geopolitik, Zeitzonenüberschneidungen und Datenlokalisierungsgesetze konvergieren, um Nähevorteile neu zu definieren.

Hybridmodelle entstehen, bei denen Anbieter sensible Firmware-Aufgaben zwischen konformen Onshore-Zentren und Offshore-Zentren für nicht klassifizierte Simulationsarbeitslasten aufteilen. Ergebnisbasierte Verträge verringern die zentrale Bedeutung von Stundenlohnkosten und ermöglichen es Nearshore-Teams, bei Innovationsgeschwindigkeit und Domänenkenntnissen zu konkurrieren. Verbesserte Kollaborationswerkzeuge verringern Distanzreibungen, aber Compliance-Regelungen halten bestimmte Arbeitslasten innerhalb vorgeschriebener Rechtsgebiete eingezäunt und festigen die Rolle regionaler Zentren.

Zeitzonenausrichtung optimiert den agilen Rhythmus, indem tägliche Stand-ups ohne Nachtschichten ermöglicht werden. Sprachliche und kulturelle Affinität verbessert die Klarheit bei Design-Reviews und reduziert Nacharbeit. Anbieter in Polen, Portugal und Mexiko gewinnen an Bedeutung, indem sie europäische oder nordamerikanische Sprachkenntnisse mit MINT-Absolventen verbinden, die mit modernen Toolchains vertraut sind. Automatisierungsparität bedeutet, dass die Lohninflation in traditionellen Offshore-Standorten die Kostenlücke gegenüber Nearshore-Wettbewerbern verringert und die Wirtschaftlichkeit weiter angleicht. Infolgedessen wird die Wahl des Liefermodells zu einer Portfolioentscheidung, die Kosten, Compliance und kollaborative Effizienz abwägt, anstatt sich ausschließlich auf Lohnkostenoptimierung zu konzentrieren.

Nach Kundengröße: KMU setzen auf demokratisiertes Engineering

Großunternehmen machten im Jahr 2025 77,48 % des Marktes für das Outsourcing von Ingenieurdienstleistungen aus und verzeichneten bis 2031 eine CAGR von 71,82 %. Sie nutzen ausgereifte Lieferantenmanagementbüros, mehrjährige Rahmendienstleistungsverträge und Co-Innovationslabore, die Partner in langfristige Produktstrategien einbinden. Diese Käufer treiben weiterhin das Volumen an, aber die Wachstumsdynamik verlagert sich hin zu kleinen und mittelständischen Unternehmen (KMU).

Cloud-basierte CAD/PDM-Stacks reduzieren die anfänglichen Softwarelizenzkosten und ermöglichen KMU den Zugang zur gleichen Werkzeugqualität, die früher nur globalen Großunternehmen vorbehalten war. Plattform-als-Dienst-Anbieter bieten nutzungsbasierte Simulationsstunden und KI-gestützte Design-Assistenten an, die schlanke Ingenieurteams verstärken. Abonnementpreise und Self-Service-Portale vereinfachen das Onboarding, während Marktplätze spezialisierte Freiberufler mit Nischenaufgaben zusammenbringen. KMU schätzen ergebnisausgerichtete Verträge, die zu variablen Cashflows passen, was Anbieter dazu veranlasst, modulare Servicekataloge zu entwickeln.

Regulatorische Belastungen stellen eine Hürde für kleinere Unternehmen dar, sodass Anbieter sich durch schlüsselfertige Dokumentationspakete, Zertifizierungschecklisten und Regulierungsberatungsdienste differenzieren. Die Branche für das Outsourcing von Ingenieurdienstleistungen profitiert, da KMU-Innovatoren in den Bereichen Robotik, intelligente Landwirtschaftsgeräte und Cleantech-Geräte Teilsysteme auslagern, um die Zeit bis zur Markteinführung zu beschleunigen. Mit der Verbreitung demokratisierter Werkzeuge erweitert sich die adressierbare Kundenbasis über Tier-1-Zulieferer hinaus auf eine lange Reihe aufstrebender Hersteller, was die gesamte Marktchance vergrößert.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 41,92 % des globalen Umsatzes im Markt für das Outsourcing von Ingenieurdienstleistungen, gestützt durch Indiens umfangreiches Talentreservoir und Chinas Stärke im Fertigungsengineering. Die Lohninflation komprimiert jedoch die Arbeitskostendifferenziale und veranlasst Anbieter, Automatisierung auf menschliche Expertise aufzuschichten. Indien investiert in Weiterbildung durch nationale KI-Zentren und positioniert seine Arbeitskräfte für Aufgaben im Bereich digitaler Zwillinge und Analytik. China treibt Smart-Factory-Konzepte voran und verbindet Robotik mit Cloud-nativer SCADA, sieht sich jedoch mit Exportkontrollhindernissen konfrontiert, die fortgeschrittene Luft- und Raumfahrtverträge auf alternative Standorte verlagern. Vietnam und die Philippinen kultivieren spezialisierte Nischen: Vietnam im Bereich eingebetteter Firmware, die Philippinen im Bereich Animationsengineering für Infotainment, was regionale Portfolios diversifiziert.

Der Nahe Osten und Afrika werden durch die Diversifizierungsprogramme der Golfstaaten im Rahmen der Vision 2030 gesät. Saudi-Arabiens NEOM-Smart-City-Projekt katalysiert die Nachfrage nach grünem Wasserstoff, IoT und intelligentem Infrastrukturengineering; die Vereinigten Arabischen Emirate leiten Staatsfonds in Luft- und Raumfahrt-MRO und fortgeschrittene Verbundwerkstoff-Forschungs- und Entwicklungszentren. Südafrika steigt in das Outsourcing von Anlagendesign für erneuerbare Energien ein, während Ägypten mehrsprachige Talente für europäische Nearshore-Arbeit nutzt. Investitionen in MINT-Bildung beschleunigen sich, doch Talentpipelines bleiben unreif und erfordern fortlaufende Partnerschaften mit globalen Universitäten und Technologieanbietern.

Nordamerika hielt im Jahr 2025 35,07 % des globalen Umsatzes im Markt für das Outsourcing von Ingenieurdienstleistungen und weist mit einer CAGR von 34,12 % bis 2031 die schnellste Entwicklung auf; es kauft weiterhin hochwertige Leistungsumfänge, insbesondere für Verteidigungsplattformen und Pilotprojekte für autonome Lkw. CHIPS-Act-Anreize stimulieren inländische Halbleiterdesignzentren und stärken das lokale Outsourcing innerhalb sicherer Enklaven. Europa betont Ökodesign und Kreislaufwirtschafts-Compliance; strenge DSGVO und aufkommende Cyberresilienzmandate lenken Arbeitslasten zu regionalen Anbietern, die zertifizierte Datenumgebungen anbieten. Osteuropäische Länder, insbesondere Polen und Rumänien, gewinnen Überlaufverträge aus Westeuropa dank EU-konformer Vorschriften und wettbewerbsfähiger Kostenstrukturen. Lateinamerika expandiert langsam, gewinnt aber Anerkennung für spanischsprachige technische Dokumentation und agile Zusammenarbeit mit überlappenden US-Arbeitszeiten.

Regulatorisches Umfeld

Engineering Services Outsourcing unterliegt grenzüberschreitenden Handels- und inländischen Dienstleistungsvorschriften, die beeinflussen, wie technische Arbeit, Werkzeuge und Daten zwischen Rechtsräumen bewegt werden. Das WTO General Agreement on Trade in Services (GATS) bildet eine globale Grundlage und betont Transparenz sowie objektive, diskriminierungsfreie Anforderungen an die Regulierung von Dienstleistungen, was beeinflusst, wie Engineering-Anbieter die Leistungserbringung strukturieren, wenn Verträge mehrere Länder umfassen.

Auf technischer Seite prägen Normungsorganisationen und Branchenregulierer ausgelagerte Engineering-Leistungen indirekt durch Compliance-Vorgaben, die in die Produktentwicklung eingebettet sind. ASME hat die Rolle internationaler Normen und der WTO-Grundsätze zu technischen Handelshemmnissen (TBT) bei der Reduzierung von Reibungsverlusten für Engineering- und fertigungsbezogene Arbeiten hervorgehoben, während käuferseitige Compliance-Regelwerke (zum Beispiel im Berichtskontext genannte ITAR-Beschränkungen für technische Luft- und Raumfahrtdaten) sensible Leistungsumfänge weiterhin in Richtung genehmigter Onshore- oder souveräner Liefermodelle lenken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Engineering Services Outsourcing beginnt mit kundenseitiger Produktstrategie und Anforderungsdefinition und verläuft dann über ausgelagerte Umsetzung in den Bereichen Konzept- und Industriedesign, detailliertes Engineering, CAE und Simulation, eingebettetes Engineering und Softwareentwicklung, Verifizierung und Validierung sowie Prototyping und NPI. Anbieter erweitern dies anschließend um Sustenance und Value Engineering, Lokalisierung und End-of-Life-Support, wobei diese Aktivitäten zunehmend mit Digital-Thread-Enablern wie PLM, DevOps-Pipelines und digitalen Zwillingen verknüpft werden, die kontinuierliche Updates für softwaredefinierte Produkte unterstützen.

Programmsteuerung und Toolchain-Integration koordinieren die Leistungserbringung mit verteilten Teams über Onshore-, Nearshore- und Offshore-Zentren hinweg. Kommerzielle Vertragsmodelle verschieben sich von aufwandsbasierter Personalstellung hin zu ergebnisorientierten Engagements, bei denen Anbieter Fachwissen mit systemischen Fähigkeiten bündeln (zum Beispiel integrierte Software-, Mechanik- und Compliance-Leistungen). Sichere Kollaborationsumgebungen unterstützen zudem die im Berichtskontext hervorgehobenen Anforderungen an IP- und Datensouveränität.

Wettbewerbslandschaft

Der Markt für das Outsourcing von Ingenieurdienstleistungen weist eine moderate Fragmentierung auf. Indische IT-Großunternehmen wie Tata Consultancy Services, Infosys und HCLTech skalieren horizontale Angebote durch die Kombination von Softwarediensten mit mechanischem Design, während Nischenspezialisten wie Cyient sich auf Luft- und Raumfahrtzertifizierung konzentrieren und L&T Technology Services in der Industrieautomation herausragt. Die Konsolidierung beschleunigt sich: Cognizant erwarb Belcan für 1,3 Milliarden USD im Jahr 2024, um regulierte Luft- und Raumfahrtfähigkeiten mit Cloud-nativen DevOps zu verbinden.

Technologische Differenzierung ist zunehmend entscheidend. Anbieter setzen KI-gestützte generative Design-Tools ein, die Iterationszyklen verkürzen und die Abhängigkeit von knappen erfahrenen Ingenieuren reduzieren. Plattformen für digitale Zwillinge, die in Produktlebenszyklusmanagement-Systeme integriert sind, ermöglichen kontinuierliche, umsatzgenerierende Dienste nach der Markteinführung. Lear Corporations Kauf von StoneShield Engineering im Februar 2025 erweitert sein Automatisierungsportfolio für die komplexe Kabelbaummontage und signalisiert den Appetit der OEMs auf vertikale Integration.

Geografische Diversifizierungsstrategien treten zutage, da Käufer Resilienz anstreben. Mittelständische Unternehmen bauen Satellitenzentren in Mexiko, Portugal und Vietnam auf, um geopolitische und Währungsrisiken abzusichern. Sichere Engineering-Zentren, die ITAR-, FedRAMP- oder DSGVO-Standards erfüllen, erzielen Premiumpreise und errichten Markteintrittsbarrieren. Aufkommende Chancen in den Bereichen Quantencomputing, neuromorphe Chips und Forschung und Entwicklung nachhaltiger Materialien laden akademisch-industrielle Konsortien ein, neben traditionellen Anbietern zu bieten, was neue Wettbewerbsformen hinzufügt.

Talentökosysteme werden zu strategischen Assets; Unternehmen kooperieren mit Universitäten, um Lehrpläne rund um modellbasiertes Systems Engineering, funktionale Sicherheit und KI-Ethik zu gestalten. Hackathons und Open-Source-Community-Beiträge stärken Arbeitgebermarken und unterstützen die Rekrutierung in angespannten Arbeitsmärkten. Da sich Vertragsumfänge hin zu gemeinsamem geistigem Eigentum und Co-Investitionen entwickeln, gewinnen Anbieter, die Risiken tragen und ergebnisbasierte Verpflichtungen eingehen können, einen größeren Anteil am Kundenbudget.

Marktführer im Bereich des Outsourcings von Ingenieurdienstleistungen

Tata Consultancy Services (TCS)

Infosys

HCLTech

Wipro

Tech Mahindra

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Nearshore- und souveräne Liefermodelle schaffen Freiräume für Kunden, die mit Einschränkungen bei Datenstandort, IP und Compliance konfrontiert sind, die eine vollständig Offshore-Umsetzung einschränken, insbesondere in regulierten Branchen wie Luft- und Raumfahrt sowie Verteidigung. Der Berichtskontext verweist zudem auf politische Impulse, darunter der CHIPS and Science Act, der die inländische Designtätigkeit beeinflusst, sowie das Aufkommen sicherer Engineering-Zentren, die an Rahmenwerken und Standards wie ITAR, FedRAMP und DSGVO ausgerichtet sind. Für Anbieter besteht die Chance darin, konforme Toolchains und segregierte Programme bereitzustellen, ohne die agile Zusammenarbeit zu unterbrechen.

KI-gestützte Engineering-Umsetzung erweitert das Leistungsspektrum über traditionelles Design und Validierung hinaus auf KI-Beratung, Datenaufbereitung, Agentenmanagement und KI-Governance näher an den Betriebsmodellen der Kunden. Die Deal-Aktivität im Jahr 2026 unterstreicht diese Verschiebung: TCS hob KI-geführte Transformationsarbeit hervor, einschließlich eines KI-geführten Geschäftstransformationsvertrags mit SKF sowie weiterer KI-gestützter Managed-Services-Engagements, während HCLTech eine siebenjährige Vereinbarung mit Guardian unterzeichnete, die sich auf KI-gestützte Modernisierung konzentriert, und durch die Übernahme von Guardian India die Kapazität erweiterte, um eine dedizierte Strategic Business Unit zu bilden. Zusammengenommen deuten diese Schritte auf eine anhaltende Nachfrage nach Partnern hin, die Engineering-Fachtiefe mit unternehmensweiter KI-Bereitstellung, gesicherten Umgebungen und mehrjährigen Modernisierungsbetriebsmodellen kombinieren, anstatt nur projektbezogene Umsetzung anzubieten.

Aktuelle Branchenentwicklungen

- Juli 2026: Tata Consultancy Services sicherte sich einen mehrjährigen Vertrag zur Modernisierung des ABB-Netzwerkbetriebs mit KI-gestützter Service-Architektur. Der Deal erweitert die KI-gestützte Modernisierung auf industrielle Vernetzung und stärkt ein Network-as-a-Service-Liefermodell.

- Juli 2026: HCLTech kündigte eine siebenjährige Vereinbarung mit Guardian Life Insurance sowie die Übernahme von Guardian India an, um eine dedizierte Strategic Business Unit für KI-gestützte Modernisierung zu bilden. Die Erweiterung beschleunigt firmeneigene Kapazitäten und KI-gestützte Transformation für große Finanzkunden.

- Juni 2026: HCLTech ging eine mehrjährige strategische Partnerschaft mit der Volkswagen-Konzerntochter e.solutions ein, um auf Android Automotive basierende Infotainment- und Konnektivitätsplattformen einschließlich HMI-Software zu entwickeln. Die Zusammenarbeit stärkt die Automotive-Softwarekompetenzen und beschleunigt Ökosysteme für Fahrzeugsoftware der nächsten Generation.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Engineering Services Outsourcing Drittanbieter-Engineering-Leistungen, die im Rahmen eines bezahlten Vertrags erbracht werden, bei dem externe Anbieter Produkt- und Asset-Engineering über Design, Entwicklung, Test und verwandte Dienstleistungen für Kundenorganisationen unterstützen.

Umfangsausschlüsse: Nicht berücksichtigt werden interne firmeneigene Engineering-Teams, unbezahlte Open-Source-Beiträge oder reine IT-Managed-Services ohne Engineering-Leistungsumfang.

Übersicht der Segmentierung

- Nach Servicetyp

- Produktentwicklung (Mechanik/Mechatronik, Konzept- und Industriedesign, computergestützte Entwicklung/Simulation)

- Embedded Engineering und Elektronik (Leiterplatten/Leiterplattenbestückung, FPGA/ASIC-Front-End, Firmware)

- Digitales Engineering und Software

- Verifizierung, Validierung und Compliance (V&V, HIL/SIL/MIL, Zertifizierung)

- Prototypenentwicklung und Einführung neuer Produkte

- Instandhaltungs- und Value Engineering (VAVE, Re-Engineering, Lokalisierung, Auslaufmanagement)

- Systemintegration

- Nach Endnutzer

- Automobil und Transport

- Industrieanlagen und Maschinen

- Unterhaltungselektronik

- Halbleiter

- Öl und Gas

- Telekommunikation und Netzwerke

- Luft- und Raumfahrt sowie Verteidigung

- Energie und Versorgung

- Medizingeräte

- Sonstige Endnutzer

- Nach Liefermodell

- Onshore

- Offshore

- Hybrid/Multi-Shore

- Nach Kundengröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Peru

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Türkei

- Ägypten

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wird genutzt, um die äußeren Grenzen des Marktes festzulegen und einen konsistenten Satz an Treibern aufzubauen, die regionsübergreifend nachverfolgt werden können. Wir stützen uns auf öffentliche Statistiken und seriöse Referenzen wie OECD- und Weltbank-Makroreihen, Indikatoren zu Engineering-Löhnen des US Bureau of Labor Statistics, Eurostat-Branchendaten und UN-Comtrade-Handelsströme für relevante engineering-intensive Güter.

Um diese Signale in Marktinputs zu übersetzen, prüfen wir zudem Unternehmensmeldungen und Geschäftsberichte, Investorenpräsentationen, seriöse Wirtschaftspresse sowie Publikationen von Branchenverbänden, die Muster bei Engineering-Ausgaben und die Akzeptanz von Outsourcing behandeln. Bei Bedarf werden kostenpflichtige Abonnements zu Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken als Gegenkontrollen für F&E-Intensität und Innovationszyklen herangezogen. Die hier aufgeführten Quellen sind beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden zusätzliche Referenzen verwendet.

Primärinterviews und Umfragen

Primärforschung wird genutzt, um den Nachfragepool sowie die Preis- und Mix-Annahmen zu überprüfen, die die Sekundärforschung nicht klar aufzeigen kann. Wir sprechen mit einer ausgewogenen Gruppe von Befragten aus Dienstleisterunternehmen, kundenseitigen Engineering- und Beschaffungsverantwortlichen sowie Fachexperten aus den wichtigsten Liefer- und Abnehmerregionen. Das Feedback wird anschließend genutzt, um Adoptionsraten, Vertragsumfangsgrenzen und realistische Preisentwicklungen zu verfeinern.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 18% | APAC: 48% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 30% | EMEA: 30% |

| Kleinere Anbieter: 18% | Manager: 52% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Engineering-Ausgaben und Outsourcing-Durchdringung nach Region und wichtigen Endmärkten rekonstruiert und dann um den Anteil der Arbeit angepasst werden, der tatsächlich über Drittanbieter-ESO-Verträge erbracht wird. Die Gesamtsummen werden mit selektiven Bottom-up-Näherungen abgeglichen, etwa durch stichprobenartige Umsatzangaben von Anbietern, Kanalprüfungen zu typischen Deal-Größen und eine Betrachtung von ASP mal Kopfzahl-Produktivität, wo Offenlegungen dünn sind.

Zu den wichtigsten Modelleingaben zählen F&E- und Engineering-Intensitätstrends nach Branche, Lohninflation im Engineering sowie der Offshore-Onshore-Mix, Auslastungs- und Einstellungssignale in Engineering-Rollen, der Anteil der Arbeit, der in gesteuerte Engineering-Programme übergeht, sowie das Tempo von Produktredesign-Zyklen in engineering-intensiven Sektoren. Da die Daten geografisch uneinheitlich sind, werden Lücken über Proxy-Indikatoren behandelt, gefolgt von einer expertengestützten Normalisierung, um zu verhindern, dass Ausreißer die Gesamtsumme verzerren.

Für die Prognose wird eine Szenarioanalyse verwendet, damit das Wachstum nicht in eine einzige Kurve gezwungen wird, wenn Budgets sich verengen oder Reshoring die Liefermodelle verändert. Die Szenariopfade sind an Frühindikatoren wie Unternehmens-F&E-Prognosen, Nachfrage nach Engineering-Personal und Outsourcing-Absichten aus Interviews verankert, und die endgültige Prognose wird festgelegt, nachdem die Annahmen regionsübergreifend abgeglichen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt über mehrere Runden von Kreuzprüfungen, beginnend mit Konsistenztests über Regionen, Währungen und Zeitreihen hinweg. Modellergebnisse werden mit unabhängigen Signalen wie der Richtung der F&E-Ausgaben, der Angespanntheit des Engineering-Arbeitsmarktes und offengelegten Erweiterungen von Outsourcing-Programmen verglichen. Danach werden Anomalien überprüft und vor der Freigabe korrigiert.

Treten größere Abweichungen auf, werden Annahmen überarbeitet und Befragte erneut kontaktiert, um zu bestätigen, was sich geändert hat, zum Beispiel Preisanpassungen, Umfangserweiterungen oder Verschiebungen im Liefermix. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn eine wesentliche Änderung Nachfrage oder Preisgestaltung beeinflusst, und ein abschließender Durchlauf vor der Auslieferung stellt sicher, dass Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Engineering Services Outsourcing von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können sich unterscheiden, selbst wenn sie denselben Marktnamen verwenden, weil die Leistungsgrenze nicht immer einheitlich behandelt wird und weil Liefermodelle inkonsistent erfasst werden. Unterschiede entstehen auch dadurch, ob Schätzungen Engineering-Dienstleistungen als eigenständigen ausgelagerten Vertrag behandeln oder Teile von IT-Dienstleistungen bündeln, sowie durch die Handhabung von Währungen, Inflation und Basisjahren.

Durch die konsequente Verfolgung einer ausschließlich auf ausgelagerte Umsätze bezogenen Grenze und die jährliche Aktualisierung der Annahmen zum Währungstiming hält Mordor Intelligence die Gesamtsumme an den Wert von Engineering-Verträgen gebunden statt an breitere digitale Dienstleistungen, was verhindert, dass Umfangserweiterungen die Zahl aufblähen. Die verbleibenden Lücken ergeben sich meist daraus, wie Unternehmen firmeneigene Engineering-Zentren behandeln, ob sie angrenzende Dienstleistungen wie reine IT-Managed-Services einbeziehen und ob sie eine aggressive Preisausweitung anwenden, anstatt interviewgestützte Preisentwicklungen zu nutzen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 164,71 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 315,00 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und scheint breiteres Digital Engineering sowie gebündelte IT-Komponenten einzubeziehen, wodurch der erfasste Vertragsumfang über reine ausgelagerte Engineering-Arbeit hinausgeht. |

| Fachpublikation B | 156,80 Mrd. USD (2025) | Scheint sich stärker auf eine engere Anbieterauswahl und konservative Preisannahmen zu stützen, was große mehrjährige Programme unterzählen und regionale Preisunterschiede übersehen kann. |

Betrachtet man die Spanne, so wird der Großteil der Differenz dadurch erklärt, was als Engineering-Outsourcing gezählt wird und wie Preisgestaltung und Währungstiming angewendet werden. Wenn der Umfang eng auf bezahlte Drittanbieter-Engineering-Verträge begrenzt wird und die Annahmen mit Interviews und offenlegungsbasierten Plausibilitätsprüfungen abgeglichen werden, ist das Ergebnis leichter nachvollziehbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für das Outsourcing von Ingenieurdienstleistungen im Jahr 2026?

Er wird im Jahr 2026 auf 164,71 Milliarden USD geschätzt, mit der Erwartung, bis 2031 unter einer CAGR von 13,68 % einen Wert von 312,65 Milliarden USD zu erreichen.

Welche Region führt die Nachfrage nach ausgelagertem Engineering an?

Nordamerika hält im Jahr 2025 einen Anteil von 35,07 % und wächst mit einer CAGR von 34,12 %.

Was treibt das Wachstum der Nearshore-Lieferung an?

Geopolitische Risikostreuung und strengere Datensouveränitätsregeln steigern Nearshore-Engagements mit einer CAGR von 13,98 %.

Welche Endnutzerbranche expandiert am schnellsten?

Automobil und Transport wird voraussichtlich mit einer CAGR von 19,79 % wachsen.

Seite zuletzt aktualisiert am: