Power-to-X-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

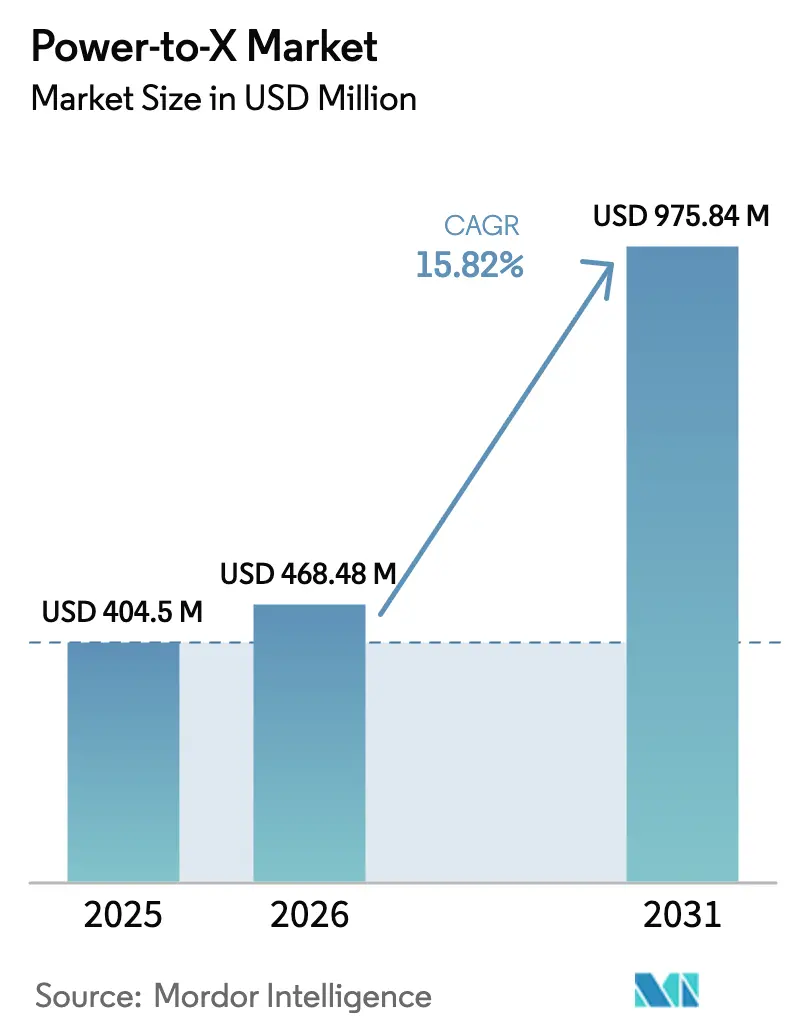

| Marktgröße (2026) | 468.48 Millionen US-Dollar |

| Marktgröße (2031) | 975.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.82% CAGR |

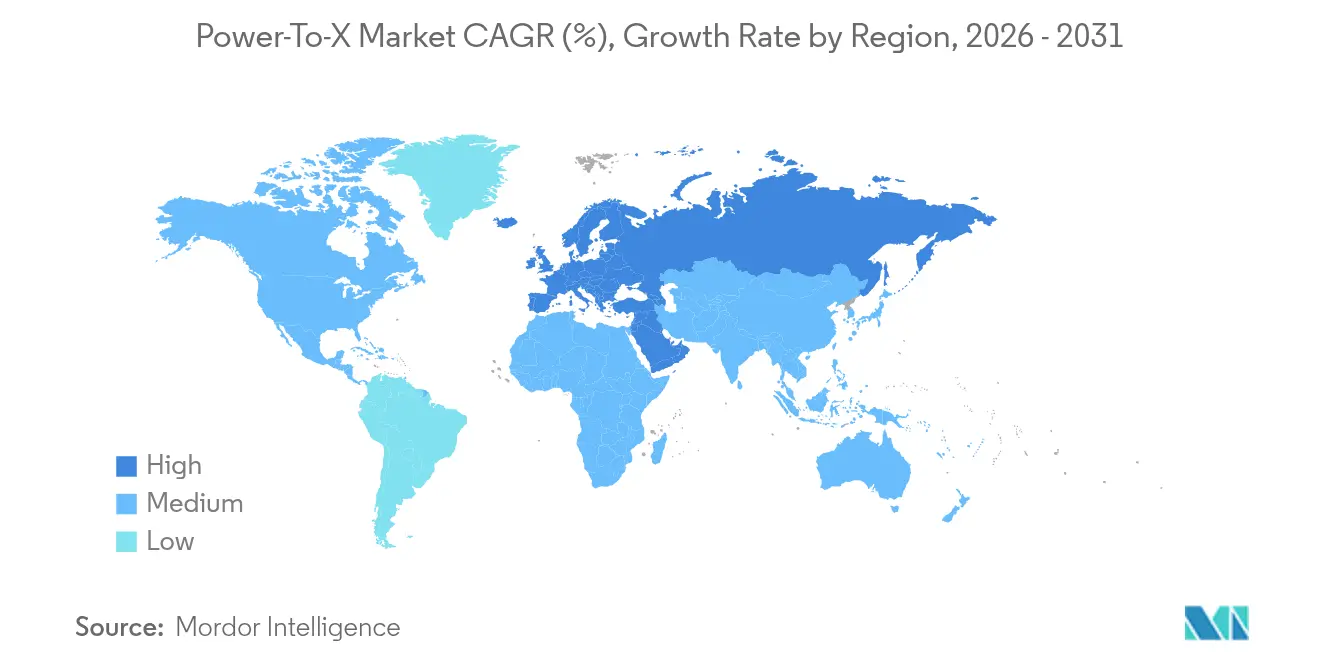

| Schnellstwachsender Markt | Europa |

| Größter Markt | Naher Osten |

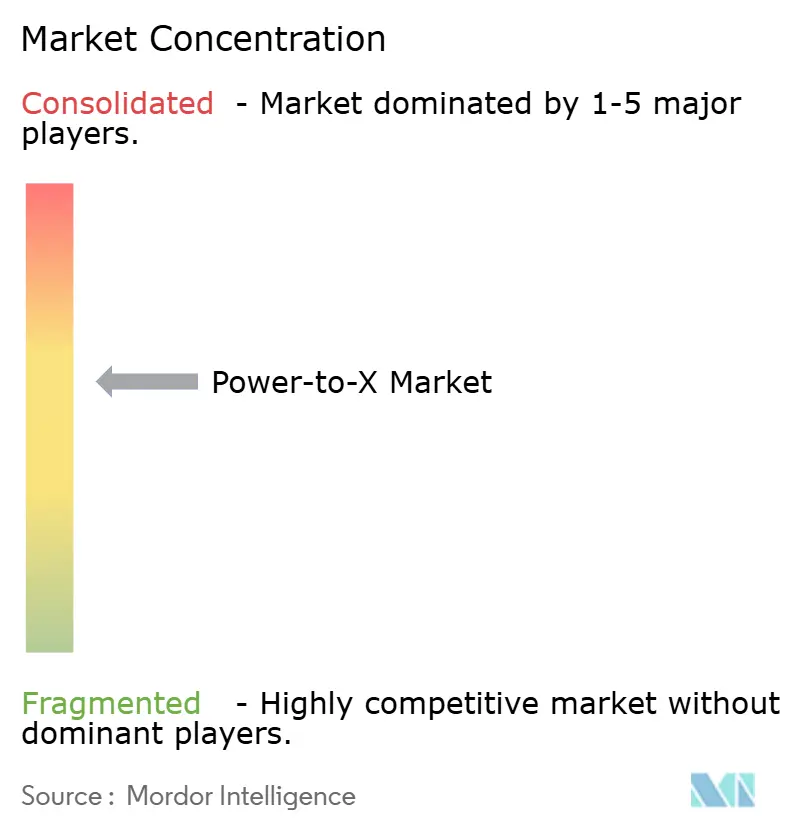

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Power-to-X-Marktanalyse von Mordor Intelligence

Die Größe des Power-to-X-Marktes wird voraussichtlich von 404,5 Millionen USD im Jahr 2025 auf 468,48 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,82 % über den Zeitraum 2026–2031 einen Wert von 975,84 Millionen USD erreichen. Kostensenkungen bei Elektrolyseuren, strengere CO₂-Bepreisungsregime sowie sich ausweitende Abnahmeverträge im Luftfahrt- und Schifffahrtssektor halten die Nachfrage nach erneuerbarem Wasserstoff und E-Kraftstoffen auf einem steilen Wachstumskurs. Europas frühzeitige politische Klarheit und Subventionsrahmen stützen den kurzfristigen Projektfluss, während der Nahe Osten durch die Kopplung von kostengünstigem Solarstrom mit großmaßstäblicher Entsalzung in der Wertschöpfungskette vom Rohstofflieferanten zum integrierten Exporteur aufsteigt. Unternehmen, die dem CO₂-Grenzausgleichsmechanismus der Europäischen Union ausgesetzt sind, sichern sich langfristige E-Kraftstoffversorgung und verleihen Multi-Gigawatt-Projekten Bankfähigkeit. Gleichzeitig komprimieren Lernkurveneffekte in Chinas alkalischen Stapelfabriken und die Eröffnung europäischer SOEC-Gigafabriken die Kapitalkosten und verkürzen den Amortisationszeitraum. Dennoch halten Verzögerungen bei Netzanschlüssen, grenzüberschreitende Pipeline-Genehmigungen sowie Engpässe bei der Versorgung mit Iridium und Nickel das Ausführungsrisiko auf einem erhöhten Niveau.

Wichtigste Erkenntnisse des Berichts

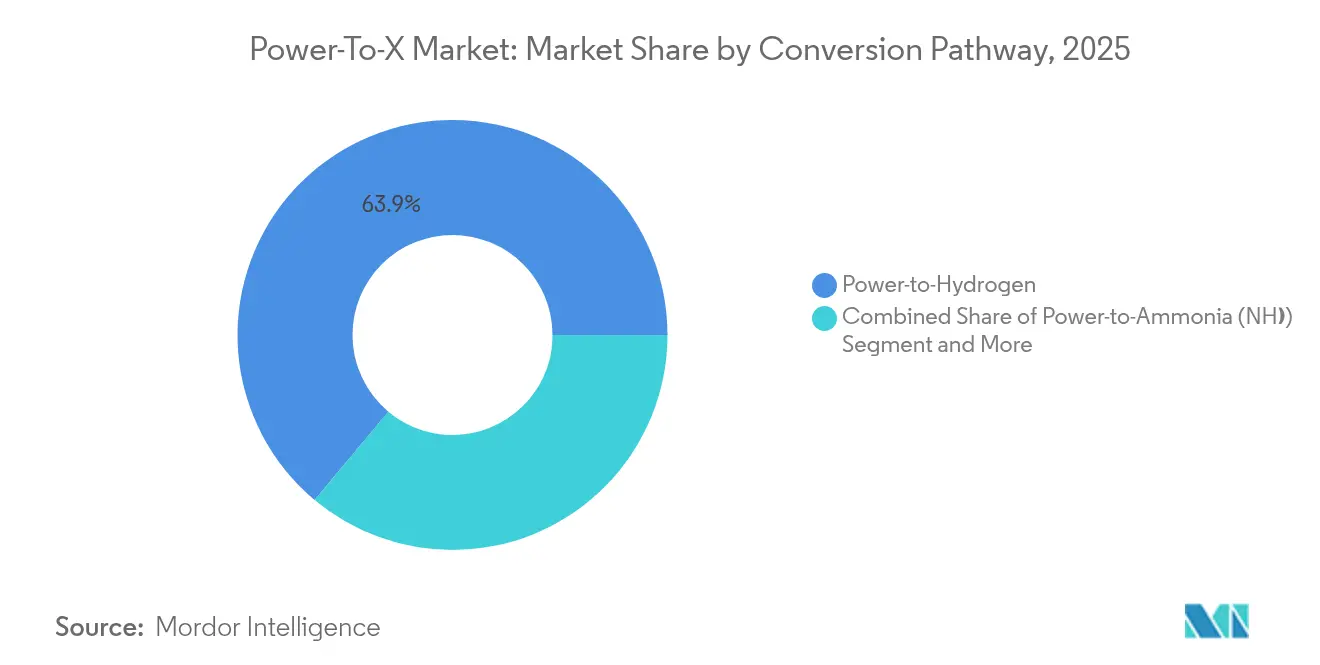

- Nach Umwandlungspfad führte Power-to-Hydrogen im Jahr 2025 mit einem Marktanteil von 63,92 % am Power-to-X-Markt, während Power-to-synthetischem Flugkraftstoff bis 2031 eine CAGR von 41,12 % prognostiziert wird.

- Nach Endverbrauchssektor entfiel auf den Transportsektor im Jahr 2025 ein Umsatzanteil von 39,08 % an der Power-to-X-Marktgröße; Stromerzeugung und -speicherung weist mit 33,26 % bis 2031 die höchste prognostizierte CAGR auf.

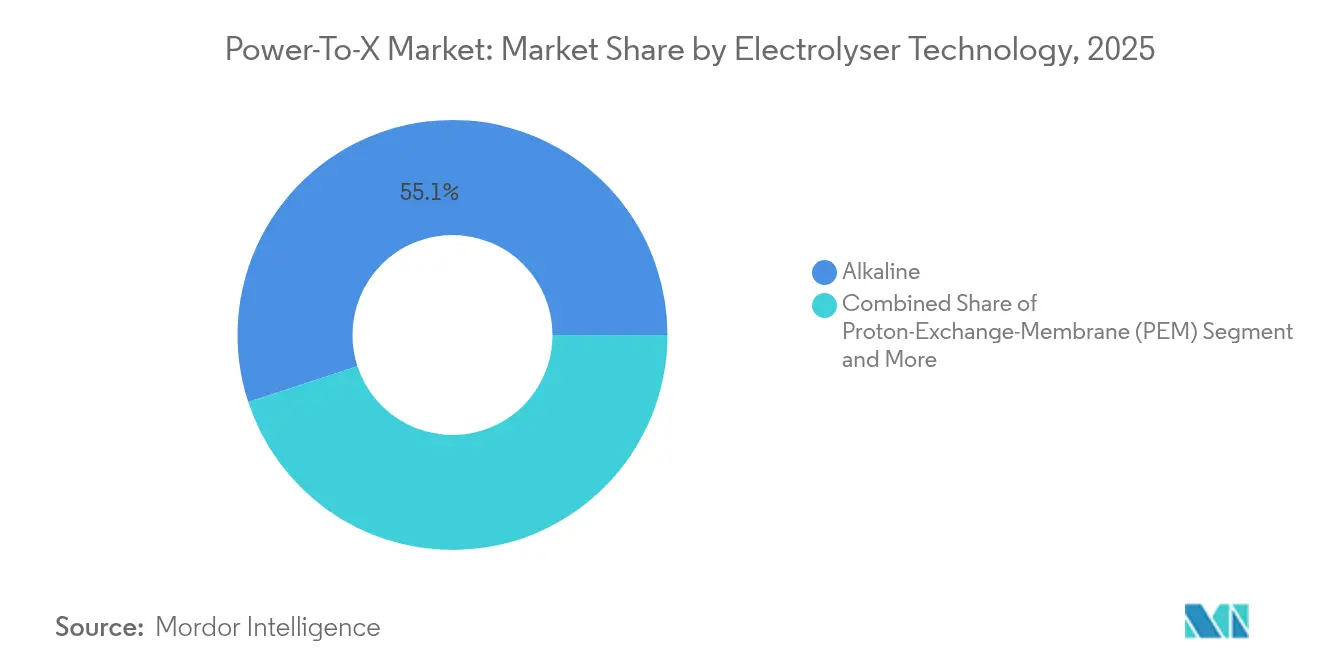

- Nach Elektrolyseur-Technologie entfielen auf alkalische Systeme im Jahr 2025 55,05 % der Power-to-X-Marktgröße, während Festoxid-Elektrolysezellen mit einer CAGR von 27,64 % bis 2031 voranschreiten.

- Nach erneuerbarer Energiequelle lieferte Onshore-Wind im Jahr 2025 41,22 % des gesamten Inputs für den Power-to-X-Markt; Offshore-Wind soll bis 2031 mit 21,95 % pro Jahr wachsen.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 35,21 % am Power-to-X-Markt, während der Nahe Osten zwischen 2026 und 2031 eine CAGR von 31,45 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Power-to-X-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Endentscheidungen für Investitionen in grünen Wasserstoff im Gigawatt-Maßstab nach 2025 | +4.2% | Global; Konzentration im Nahen Osten und in Europa | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleichsmechanismus der EU fördert E-Kraftstoffe | +3.8% | Europa und Handelspartner | Kurzfristig (≤ 2 Jahre) |

| Alkalische und PEM-Elektrolyseur-Investitionskosten fallen unter 300 USD/kW bis 2028 | +3.1% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung des Schifffahrtssektors zu grünem Ammoniak gemäß IMO-CII-Regeln | +2.9% | Globale Schifffahrtsrouten | Langfristig (≥ 4 Jahre) |

| Mandate für Langzeitspeicherung treiben Power-to-Methan voran | +1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Unternehmensabnahmeverträge für E-SAF von großen Luftfahrtunternehmen | +2.4% | Global; Schwerpunkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Endentscheidungen für Investitionen in grünen Wasserstoff im Gigawatt-Maßstab nach 2025

Endentscheidungen für Investitionen in Multi-Gigawatt-Projekte haben sich seit 2024 beschleunigt, angeführt vom 2,2-Gigawatt-Komplex von NEOM, der zu 80 % fertiggestellt ist. Sinkende levelisierte Solar- und Windkosten ermöglichen es Entwicklern in Chile, Australien und Mauretanien, Wasserstoff bis 2030 nahe 2 USD/kg zu bepreisen, was die Lücke zu grauem Wasserstoff verringert. China beherbergt heute 60 % der weltweiten Stapelproduktion und liefert kostenwettbewerbsfähige Ausrüstung, die die Bankfähigkeit von Projekten unterstützt. Diese Vorzeigeprojekte schaffen Nachfragesichtbarkeit für Elektrolyseur-Lieferketten und ermöglichen es Entwicklern der zweiten Reihe, Fremdfinanzierung zu erschließen. Dennoch könnte die regionale Konzentration in ressourcenreichen Wüsten und Küstenzonen Logistiklücken vergrößern und Kapazitäten für den Ferntransport von Wasserstoff oder Ammoniak erfordern.

CO₂-Grenzausgleichsmechanismus der EU fördert E-Kraftstoffe

Der schrittweise Eintritt des CO₂-Grenzausgleichsmechanismus ab 2026 zwingt Stahl-, Zement- und Chemieexporteure zur Dekarbonisierung oder zur Zahlung von Abgaben, wodurch E-Kraftstoffe von freiwilligen Ausgaben zu Compliance-Kosten werden. Das Kassø-Werk von European Energy, das jährlich 42.000 Tonnen E-Methanol produziert, verkauft bereits Mengen im Rahmen mehrjähriger Verträge an Schifffahrts- und Kunststoffkunden. Die Ausweitung der Abdeckung indirekter Emissionen vergrößert den adressierbaren Markt, da stromintensive Güter erneuerbare Moleküle suchen. Da Brüssel den Mechanismus auf weitere Produktcodes ausweitet, werden ähnliche Regelungen in Kanada und Japan diskutiert, was globale Lieferanten in Richtung des Power-to-X-Marktes drängt, um den EU-Zugang zu erhalten.

Alkalische und PEM-Elektrolyseur-Investitionskosten fallen bis 2028 unter 300 USD/kW

Der Wettbewerb zwischen chinesischen Massenherstellern und neuen europäischen Gigafabriken treibt die Fabrikauslastung in die Höhe und senkt die Abschreibung pro Einheit. Die neue Anlage von ANDRITZ in Erfurt erhöht die regionale Kapazität, während Loncis automatisierte Linien alkalische Stapel unter 250 USD/kW ab Werk drücken. Auf diesen Niveaus unterbietet grüner Wasserstoff in Regionen mit erneuerbaren Energien unter 20 USD/MWh per Pipeline gelieferten grauen Wasserstoff. Da Projekte diese Kostenkurven internalisieren, erscheinen kleinere dezentrale Elektrolyseure in Raffinerien und Chemiestandorten und verringern die Exposition gegenüber künftiger CO₂-Bepreisung.

Verlagerung des Schifffahrtssektors zu grünem Ammoniak gemäß IMO-CII-Regeln

Der Kohlenstoffintensitätsindikator der IMO schraubt die zulässigen Emissionen jährlich nach unten und drängt Massengutfrachter und Containerlinien zu Ammoniak aufgrund seiner volumetrischen Energiedichte und bestehender Handhabungscodes. Maersk, NYK und MOL haben Abnahmevereinbarungen über mehrere Millionen Tonnen mit Produzenten unterzeichnet, die nach 2027 in Betrieb gehen. Häfen in Rotterdam, Singapur und Hamburg bauen Bunkerkorridor auf, während Klassifikationsgesellschaften Dual-Fuel-Motorenstandards finalisieren. Besatzungsschulung und Sicherheitsnachweise erhöhen die Kosten, doch die Gewissheit über die Regulierung beschleunigt die Einführung.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Knappheit an kostengünstigem erneuerbarem Strom in Industriezentren | -2.8% | Asien-Pazifik und europäische Fertigungsgürtel | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigung von grenzüberschreitender H₂- und NH₃-Infrastruktur | -2.1% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Iridium- und Nickelversorgungsengpässe für Elektrolyseure | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Risiko des Finanzierungsabschlusses durch volatile erneuerbare PPA-Preise | -1.6% | Liberalisierte Strommärkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an kostengünstigem erneuerbarem Strom in Industriezentren

Die Schwerindustrie ist um veraltete fossile Energienetze angesiedelt, doch die günstigsten erneuerbaren Ressourcen liegen Hunderte von Kilometern entfernt. Stahlhersteller im Ruhrgebiet und chinesische Küstenchemiestandorte zahlen einen Aufpreis für sauberen Strom, was die Wirtschaftlichkeit von grünem Wasserstoff untergräbt. Parallele Rechenzentrumsausbauten für KI-Workloads verschärfen das Angebot weiter; Amazon sicherte sich 1.920 MW Kernkraftkapazität zum Schutz seiner Cloud-Operationen. Sofern Übertragungsausbauten oder Importprogramme für Fernproduktion nicht reifen, könnten industrielle Abnehmer die Umstellung verschieben.

Langsame Genehmigung von grenzüberschreitender H₂- und NH₃-Infrastruktur

Pipeline- und Terminalgenehmigungen dauern bis zu fünf Jahre, da Wasserstoff in vielen Rechtsvorschriften weder als Erdgas noch als Chemikalie behandelt wird. Deutschlands Wasserstoff-Kernnetzplan zeigt Fortschritte, doch die Abstimmung zwischen den EU-Mitgliedstaaten hinkt noch hinterher[1]Clean Energy Wire-Team, „Deutsche Regierung genehmigt Wasserstoff-Kernnetz”, cleanenergywire.org. In den Vereinigten Staaten trübt die geteilte Zuständigkeit zwischen PHMSA, FERC und staatlichen Behörden die Zeitpläne für zwischenstaatliche Leitungen. Frühe Exportkorridore, wie der Flüssigwasserstoffkorridor von Oman nach Rotterdam, erfordern neuartige technische Codes und bilaterale Verträge, die die Entwicklungszyklen verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Umwandlungspfad: Dominanz von Wasserstoff steht im Wettbewerb mit E-Kraftstoffen

Die Power-to-X-Marktgröße für die Wasserstoffumwandlung belief sich im Jahr 2025 auf 258,56 Millionen USD, was 63,92 % des Gesamtumsatzes entspricht. Etablierte alkalische und PEM-Systeme, breite industrielle Anwendungsfälle und wachsende politische Anreize sichern seine Führungsposition. Synthetischer Flugkraftstoff, obwohl auf einer kleineren Basis, befindet sich auf einem CAGR-Pfad von 41,12 %, da Fluggesellschaften die Versorgung sichern, um SAF-Beimischungsmandate zu erfüllen. Diese Entwicklung spiegelt die Dringlichkeit von Langstreckenfluggesellschaften wider, da Batterien für Großraumflotten nach wie vor nicht praktikabel sind. Ammoniak beherrscht die maritime Abnahme, während Methanol durch bestehende chemische Logistiknetzwerke an Bedeutung gewinnt.

Wasserstoffs Skaleneffekte senken die Herstellungskosten für Elektrolyseure und verstärken seinen Mengenvorteil, doch der Premiumpreis von E-SAF bietet überlegene Margen. Captive-Schifffahrtslinien akzeptieren die höheren Kapitalkosten von Ammoniak-Lagertanks und balancieren die CO₂-Bepreisungsexposition gegenüber den Kraftstoffwechselkosten. Methan und Methanol ziehen weiterhin Investoren an, die nach Brownfield-Asset-Umrüstungen suchen. Die Segmentierung deutet auf einen multipolaren Power-to-X-Markt hin, in dem kein einzelnes Molekül alle Anwendungsfälle abdeckt, sodass Entwickler den Technologie-Stack auf gesicherte Abnahme abstimmen.

Nach Endverbrauchssektor: Transport führt inmitten eines Speicherbooms

Transportanwendungen hielten im Jahr 2025 einen Umsatzanteil von 39,08 %, was Großverträge von Containerlinien und Fluggesellschaften widerspiegelt, die sich gegen künftige CO₂-Kosten positionieren. Der Sektor profitiert von klaren Dekarbonisierungszeitplänen im Rahmen von CORSIA der ICAO und CII der IMO. Umgekehrt ist die Langzeitspeicherung in Netzen mit einer CAGR von 33,26 % der am schnellsten wachsende Endverbrauch, da Abregelungsprobleme in Regionen mit hohem Wind- und Solaranteil zunehmen. Die saisonale Einspeisung von E-Methan in Gasnetze dämpft Winternachfrageschwankungen, insbesondere in nordischen Märkten.

Regulatorische Leitlinien fördern die Beschaffungstransparenz und ermöglichen es Finanziers, 10-jährige Abnahmeverträge mit inflationsbereinigter Preisgestaltung zu zeichnen. Industrielle Rohstoffnutzer unterzeichnen weiterhin flexible volumetrische Verträge, die an Erdgasbenchmarks gebunden sind, was eine stärkere Nachfragebeschleunigung verzögert. Wohnraumheizung bleibt experimentell, bis Verteilernetze ausgebaut werden. Insgesamt veranschaulichen die Sektoraufteilungen, wie zeitgebundene politische Instrumente die Pfadpriorisierung im gesamten Power-to-X-Markt bestimmen.

Nach Elektrolyseur-Technologie: Alkalisch führt, während SOEC einen Effizienzvorsprung gewinnt

Alkalische Stapel kontrollierten im Jahr 2025 55,05 % der Lieferungen aufgrund niedrigerer Investitionskosten und einer einfacheren Versorgung mit handelsüblichen Katalysatoren. PEM besetzt Mittelsegmentnischen, in denen schnelle Hochlaufraten wichtig sind. Festoxid-Elektrolysezellen verzeichneten eine CAGR von 27,64 % und wechselten von der Labor- zur Fabrikproduktion, da Topsoe und Sunfire europäische Gigafabriken hochfahren. Die 90-prozentige elektrische Wasserstoffeffizienz von SOEC und die Nutzung von Abwärme machen es in Stahl- und Düngerkomplexen attraktiv.

Während die alkalischen Investitionskosten unter 250 USD/kW sinken, behält PEM die Flexibilität, Handelsstromschwankungen zu nutzen. Anionenaustauschdesigns bleiben noch in der Anfangsphase, versprechen jedoch Freiheit von Edelmetallen. Der Technologiemix impliziert eine Koexistenz: Alkalisch wird großen Grundlast-Exportprojekten dienen, PEM wird erneuerbare Intermittenz ausgleichen, und SOEC wird mit industriellen Hochtemperaturkreisläufen kombiniert werden, was gemeinsam den diversifizierten Power-to-X-Markt unterstützt.

Nach erneuerbarer Energiequelle: Dominanz von Onshore-Wind durch Offshore-Wachstum herausgefordert

Onshore-Wind lieferte im Jahr 2025 41,22 % der erneuerbaren Elektronen, hauptsächlich in Europa, Nordamerika und China. Turbinenaufrüstungen und Repowering senken die levelisierten Kosten und stärken seine Basis. Offshore-Wind erreicht eine CAGR von 21,95 %, da integrierte Wasserstoff-auf-See-Konzepte überlastete Netze umgehen; Projekte bei Hollandse Kust Noord kombinieren 2,5 MW Elektrolysekapazität pro Turbine. Solar-PV dominiert Nahost-Projekte, wo Kapazitätsfaktoren 28 % übersteigen und Landpachtpreise niedrig bleiben.

Die vorhersehbare Leistung der Wasserkraft liefert 8.000 Stunden Auslastung für südamerikanische SOEC-Cluster und verbessert die Stückwirtschaftlichkeit. Ressourcenabgleich prägt die Lokalisierung: Wüstensolar plus Entsalzung versorgt Ammoniak in NEOM, während baltischer Offshore-Wind per Pipeline gespeisten Wasserstoff für deutsche Stahlwerke erzeugt. Solche ressourcengetriebenen Cluster fördern die regionale Spezialisierung innerhalb des breiteren Power-to-X-Marktes.

Geografische Analyse

Europa überholte Nordamerika im Jahr 2025 bei der kumulierten installierten Elektrolysekapazität und erreichte 3,9 GW. Deutschland leitet 94 Millionen EUR aus dem Innovationsfonds in die Herning-Anlage von Topsoe, um die Stapelsicherheit zu gewährleisten. Da der Ausbau erneuerbarer Energien jedoch hinter den industriellen Dekarbonisierungszeitplänen zurückbleibt, setzt die EU auf Importkorridore aus Marokko und Oman. Diese Lieferketten könnten die innerregionalen Handelsbilanzen verschieben, da sich nördliche Häfen zu Ammoniak-Crackern entwickeln, während Südeuropa Moleküle in schwer elektrifizierbare Industrien leitet.

Der Nahe Osten beherbergt Projekte mit einer kombinierten Solar- und Windpipeline von über 45 GW, die für Wasserstoff bestimmt sind. Saudi-Arabien und die Vereinigten Arabischen Emirate setzen Staatsfonds ein, um Exporterlöse zu diversifizieren, während Oman langfristige Landpachtverträge für grüne Wasserstoffcluster anbietet. Wassernutzungsbeschränkungen werden durch großmaßstäbliche Umkehrosmose gemindert, was die endgültigen Wasserstoffkosten um weniger als 0,40 USD/kg erhöht. Politische Stabilität, robuste EPC-Ökosysteme und die Nähe zu den Häfen Rotterdam und Singapur beschleunigen die ersten Finanzierungsabschlüsse.

Die Segmentierung des Asien-Pazifik-Raums zeigt, dass China einen Anteil von 65 % an der weltweiten Elektrolyseurherstellung hält und sowohl inländische Installationen als auch den Export beliefert. Japan und Südkorea nutzen staatlich geförderte Beschaffungsprogramme, um die Abnahme zu garantieren und das Gegenparteirisiko für australische und malaysische Produzenten zu reduzieren. Australiens Pilbara-Projekte streben den Verkauf an nordostasiatische Raffinerien über Flüssigammoniak-Träger an, obwohl die Versandentfernung die Lieferkosten erhöht. Indiens neue Wasserstoffpolitik knüpft erneuerbare Auktionen an inländische Stapelherstellungsquoten und signalisiert die Absicht, eine höhere Wertschöpfung innerhalb des Power-to-X-Marktes zu erzielen.

Wettbewerbslandschaft

Der Power-to-X-Markt zählt mehr als 120 aktive Entwickler, doch die Top Ten halten nur 42 % der angekündigten Kapazität, was auf eine moderate Fragmentierung hindeutet. Industriegasgiganten wie Air Liquide und Linde integrieren vorgelagerte erneuerbare Energien, um ihr Handelswasserstoffgeschäft zu schützen. Turbinenspezialist Ørsted und Iberdrola entwickeln gemeinsam Offshore-Wind-zu-Wasserstoff-Hybride, um überschüssige Erzeugung zu monetarisieren. Elektrolyseur-OEMs streben nach Skalierung: Longi zielt auf eine alkalische Jahresproduktion von 10 GW ab, während thyssenkrupp nucera mit dem Fraunhofer IKTS zusammenarbeitet, um SOEC-Stapel in Deutschland herzustellen.

Strategische Schritte unterstreichen die vertikale Integration. TotalEnergies kaufte 50 % von RWEs OranjeWind-Projekt, um Rohstoffe für seine Zeeland-Raffinerie zu sichern. Centrica und Equinor unterzeichneten einen 20-Milliarden-GBP-Gasversorgungs- und Wasserstofftransitionsvertrag zur Absicherung europäischer Versorgungsvolatilität. Aufstrebende Disruptoren wie Synhelion nehmen solar-thermochemische E-Kraftstoff-Pilotprojekte in Betrieb und erschließen Nischen-Hochtemperaturpfade, die die Elektrolyse umgehen.

Patentlandschaften konzentrieren sich auf SOEC-Elektrolytchemie und Balance-of-Plant-Design, wobei europäische Einrichtungen im Jahr 2024 62 % der neuen Anmeldungen einreichten. Chinesische Hersteller konzentrieren sich stattdessen auf Prozessintegrations- und Automatisierungs-IP, um Kosten zu senken. Das Wettbewerbsschachbrett deutet auf Koopetition hin: EPC-Aufträge kombinieren häufig Technologien von mehreren Anbietern, um Zeitpläne zu entlasten, und halten Markteintrittsoptionen für Spezialisten und Konzerne gleichermaßen offen.

Marktführer im Power-to-X-Bereich

Air Liquide S.A.

Linde plc

Siemens Energy AG

ThyssenKrupp AG

Engie S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ANDRITZ eröffnete eine Elektrolyseur-Gigafabrik in Erfurt, Deutschland.

- Juni 2025: Centrica und Equinor einigten sich auf einen Versorgungsvertrag im Wert von 27,17 Milliarden USD, der den Übergang von Gas zu Wasserstoff vollzieht.

- Mai 2025: Thyssenkrupp Nucera und das Fraunhofer IKTS eröffneten die erste SOEC-Pilotstaplananlage.

- Mai 2025: European Energy startete die Kassø-E-Methanol-Anlage mit einer Kapazität von 42.000 t/Jahr.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Power-to-X-Markt als den jährlichen Umsatz aus kommerziellen Anlagen, die erneuerbaren Strom, der ausschließlich aus Wind-, Solar-, Wasser- oder ähnlichen sauberen Quellen stammt, durch Elektrolyse und nachgelagerte Synthesepfade in Wasserstoff, E-Kraftstoffe oder andere synthetische Chemikalien umwandeln. Umwandlungsanlagen, Balance-of-Plant und der Wert des erzeugten Energieträgers werden alle berücksichtigt; netzgekoppelte fossil betriebene oder CCS-Nachrüstprogramme sind nicht enthalten.

Ausschlüsse aus dem Umfang: Kleine Pilotanlagen unter 1 MW und alle Projekte, die mit nicht erneuerbarem Strom betrieben werden, sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Umwandlungspfad

- Power-to-Hydrogen

- Power-to-Ammonia

- Power-to-Methan

- Power-to-Methanol

- Power-to-synthetischem Flugkraftstoff

- Sonstige Pfade

- Nach Endverbrauchssektor

- Transport

- Stromerzeugung und -speicherung

- Industrieller Rohstoff und Prozesswärme

- Wohn- und Gewerbeheizung

- Landwirtschaft

- Sonstige Sektoren

- Nach Elektrolyseur-Technologie (installierte Kapazität)

- Alkalisch

- Proton-Exchange-Membrane (PEM)

- Festoxid (SOEC)

- Anionenaustausch-Membran (AEM) und weitere

- Nach erneuerbarer Energiequelle

- Onshore-Wind

- Offshore-Wind

- Utility-Scale-Solar-PV

- Wasserkraft und sonstige erneuerbare Energien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Elektrolyseur-OEM-Ingenieuren, Finanziers für erneuerbare Projekte, Schifffahrtskraftstoffkäufern und Nachhaltigkeitsbeauftragten der Luftfahrt in Europa, Nordamerika, dem Nahen Osten und dem Asien-Pazifik-Raum. Diese Gespräche validierten Preisentwicklungen, realistische Kapazitätsfaktoren und Inbetriebnahme-Vorlaufzeiten und schlossen Lücken, die die Literatur allein nicht schließen konnte.

Desk-Research

Unsere Desk-Research-Arbeit stützt sich konsequent auf offene, hochwertige Quellen wie die monatliche Datenbank der IEA zu erneuerbaren Energiezusätzen, Eurostat-Import-Export-Dateien für Wasserstoffderivate, EIA-Daten zur Stromerzeugung auf Anlagenebene und Politiktracker der Internationalen Agentur für Erneuerbare Energien. Branchenverbände wie der Hydrogen Council und die eFuel Alliance liefern Nachfragesignale, während Unternehmens-10-K-Einreichungen, IPO-Prospekte und Hafenbehördenstatistiken Kostenkurven und Abnahmemengen klären. Kostenpflichtige Ressourcen, auf die Mordor-Analysten zugreifen – D&B Hoovers für Unternehmensausgabentrends, Questel für Patentgeschwindigkeit und Dow Jones Factiva für Dealflow – runden die Faktenbasis ab. Die oben genannten Beispiele sind illustrativ; viele weitere seriöse Datensätze wurden für Querprüfungen und Kontext herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit der für PtX vorgesehenen erneuerbaren Erzeugungskapazität, multipliziert diese mit modellierten Kapazitätsfaktoren und Umwandlungsausbeuten und bepreist den Output anhand regionsspezifischer Stromabnahme- und E-Kraftstoffvertragsraten. Stichprobenartige Bottom-up-Aggregationen angekündigter Anlagen (MW × durchschnittlicher Verkaufspreis) dienen als Plausibilitätsprüfung, bevor die Werte abgeglichen werden. Zu den wichtigsten Treibern im Modell gehören Trends bei den Investitionskosten für Elektrolyseure, erneuerbare PPA-Preise, CO₂-Preissteigerungen, Endentscheidungsraten für Pipeline-Projekte und regionale Wasserstoff-Hub-Anreize. Prognosen bis 2030 stützen sich auf multivariate Regression kombiniert mit Szenarioanalysen, um politische und metallversorgungsbezogene Sensitivitäten widerzuspiegeln; Annahmen wurden in Interviews einem Stresstest unterzogen und angepasst, wo die Abweichung das Toleranzband überschritt.

Datenvalidierung und Aktualisierungszyklus

Schätzungen durchlaufen drei Überprüfungsebenen: automatisiertes Varianz-Screening, Peer-Analysten-Prüfung und Freigabe durch leitende Mitarbeiter. Ergebnisse werden mit Importzöllen, Versandkosten und beobachteten E-Kraftstoff-Spothandelspreisen verglichen. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche politische oder technologische Kostenschocks auftreten.

Warum unsere Power-to-X-Basislinie Verlässlichkeit bietet

Marktdaten verschiedener Herausgeber weichen häufig voneinander ab, da jeder seinen eigenen Umwandlungsumfang, sein eigenes Währungsjahr und seine eigene Technologieeinbeziehung wählt.

Durch die Verankerung der Werte ausschließlich an verifizierten erneuerbaren Inputs, die vierteljährliche Aktualisierung der Kostenkurven und die Erfassung von außerbilanzieller Projektfinanzierung bietet Mordor Intelligence einen ausgewogenen Mittelpunkt, den Entscheidungsträger auf öffentliche Variablen zurückverfolgen können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 404,5 Mio. USD (2025) | ||

| 703,2 Mio. USD (2024) | Globales Beratungsunternehmen A | Umfasst fossil betriebene PtX-Hybride und zählt Vorschläge vor der Endentscheidung für Investitionen als Umsatz |

| 380,0 Mio. USD (2025) | Branchenforschungsunternehmen B | Schließt den synthetischen Flugkraftstoffstrom aus und unterschätzt die hochwertige Nachfrage |

| 315,2 Mio. USD (2023) | Fachzeitschrift C | Verwendet statische Elektrolyseur-Investitionskosten und lässt Währungsinflationsanpassungen außer Acht |

Zusammengenommen zeigt der Vergleich, dass unser sorgfältig moderierter Schätzwert, wenn Umfangsinflation oder veraltete Kostenbaselines entfernt werden, den transparentesten und reproduzierbarsten Ausgangspunkt für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Power-to-X-Marktes an?

Kostensenkungen bei Elektrolyseuren, strenge CO₂-Bepreisungsmechanismen wie der EU-CO₂-Grenzausgleichsmechanismus sowie feste Abnahmeverträge aus dem Luftfahrt- und Schifffahrtssektor treiben eine CAGR von 15,82 % bis 2031 voran.

Wie groß ist der Power-to-X-Markt heute?

Die Größe des Power-to-X-Marktes erreichte im Jahr 2026 468,48 Millionen USD und soll bis 2031 einen Wert von 975,84 Millionen USD erreichen.

Welcher Umwandlungspfad dominiert die aktuellen Umsätze?

Power-to-Hydrogen führt mit 63,92 % des Umsatzes im Jahr 2025, unterstützt durch breite industrielle und Mobilitätsanwendungen.

Wo wird die schnellste regionale Expansion erwartet?

Der Nahe Osten weist mit 31,45 % die höchste prognostizierte CAGR auf, da er solarbasierte Exporthubs für Ammoniak und Wasserstoff aufbaut.

Wie weit können die Elektrolyseurkosten realistischerweise sinken?

Branchen-Roadmaps und Fabrikankündigungen deuten darauf hin, dass die Investitionskosten für alkalische und PEM-Elektrolyseure bis 2028 unter 300 USD/kW sinken werden, was kostenwettbewerbsfähigen grünen Wasserstoff in Regionen mit kostengünstigen erneuerbaren Energien ermöglicht.

Welche Risiken könnten die Marktentwicklung verlangsamen?

Verzögerte Genehmigungen für Wasserstoffpipelines und -terminals, knappe kostengünstige erneuerbare Energien in der Nähe von Industriezentren sowie Engpässe bei der Versorgung mit kritischen Metallen könnten die prognostizierte CAGR um bis zu 2,8 Prozentpunkte verringern.

Seite zuletzt aktualisiert am: