Marktgröße und Marktanteil der Geflügelgesundheitsversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.86 Milliarden US-Dollar |

| Marktgröße (2031) | 28.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.56% CAGR |

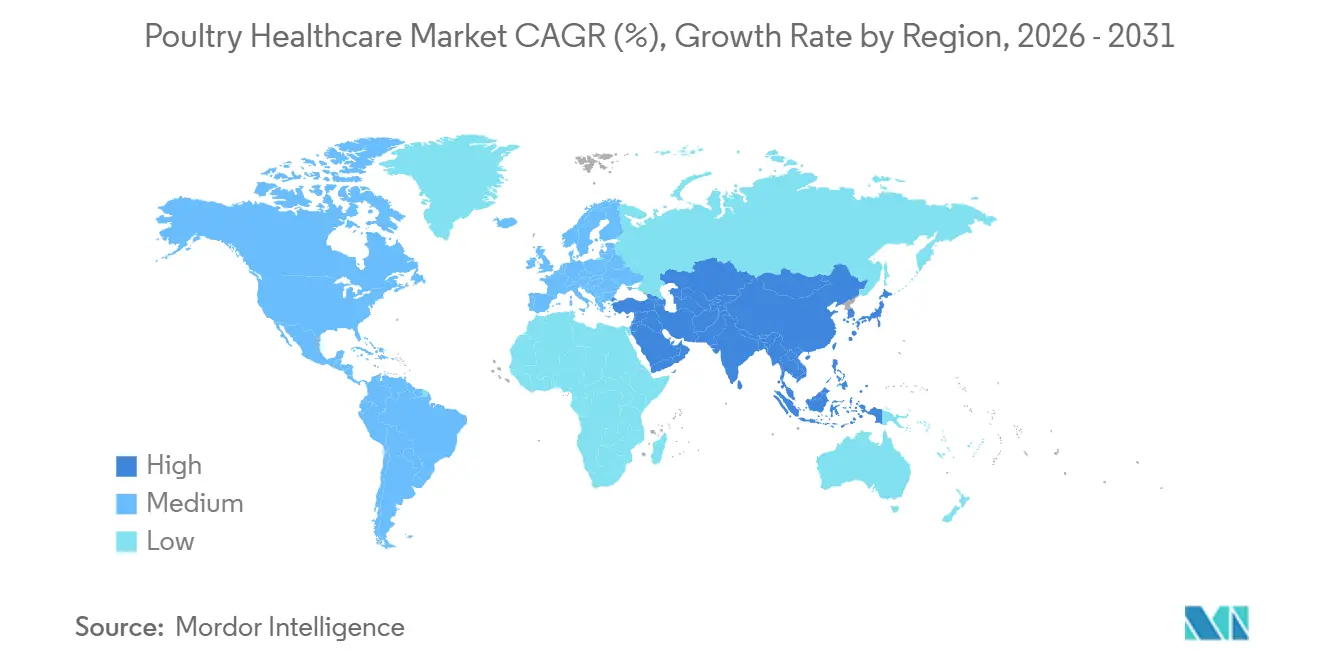

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

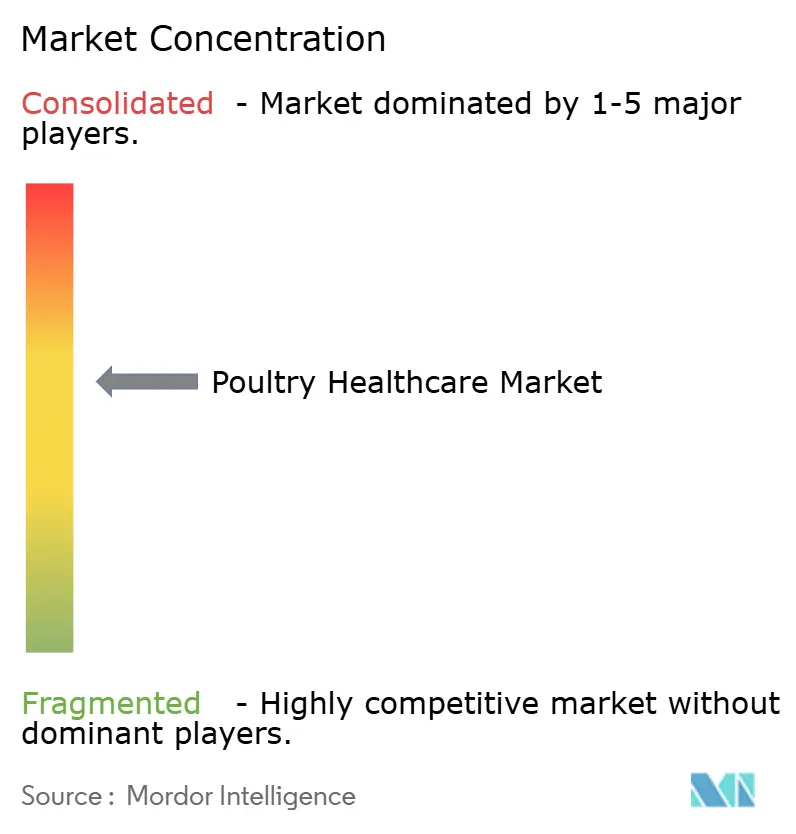

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Geflügelgesundheitsversorgung von Mordor Intelligence

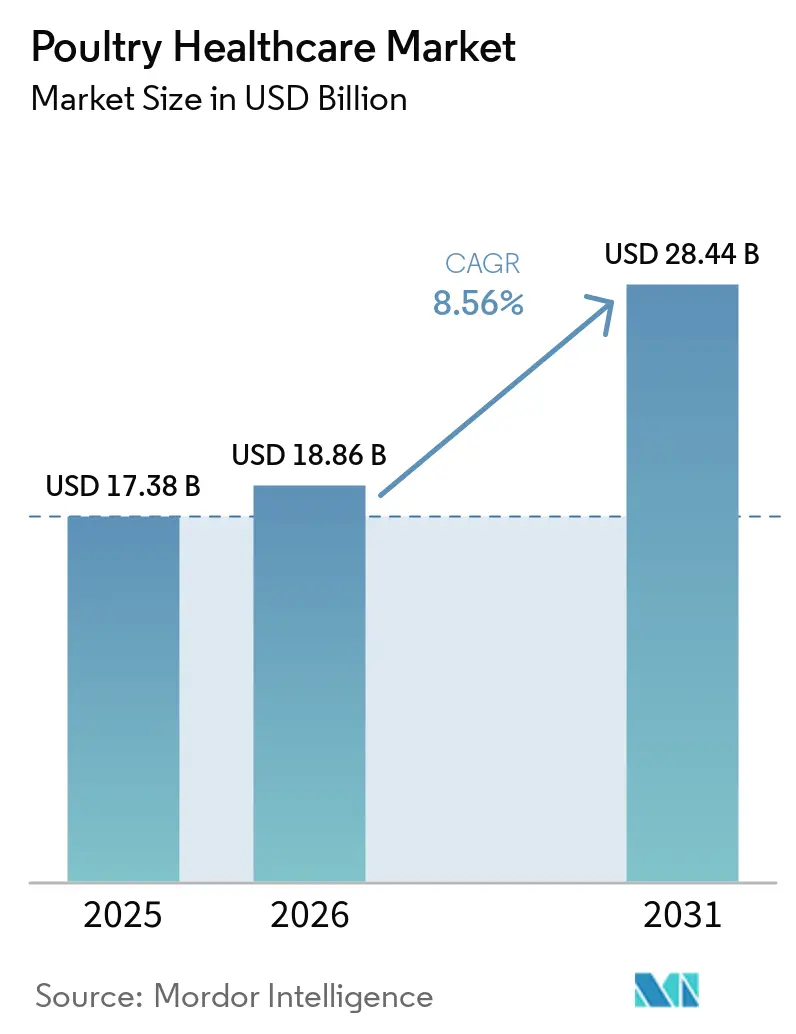

Die Marktgröße der Geflügelgesundheitsversorgung wurde im Jahr 2025 auf 17,38 Milliarden USD geschätzt und soll von 18,86 Milliarden USD im Jahr 2026 auf 28,44 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,56 % während des Prognosezeitraums (2026–2031).

Zu den Nachfragebeschleunigern zählen die zunehmende Intensivierung der Masthähnchenproduktion im asiatisch-pazifischen Raum, die wachsende Verbraucherpräferenz für antibiotikafreies Hühnerfleisch sowie staatlich geförderte Impfinitiativen. Bedingte Zulassungen für Geflügelgrippe-Impfstoffe in den Vereinigten Staaten und erweiterte Zellkultur-Produktionskapazitäten verkürzen die Reaktionszeiten bei künftigen Ausbrüchen.[1]Landwirtschaftsministerium der Vereinigten Staaten, "USDA investiert 1 Milliarde USD in die Herstellung von Geflügelgrippe-Impfstoffen," usda.gov Integratoren richten sich neu aus – weg von kurativen Arzneimitteln hin zur mikrobiomgesteuerten Prävention, was die Nachfrage nach Probiotika steigert, auch wenn Impfstoffe weiterhin die werthaltigste Produktklasse bleiben. Gefälschte Biologika, Engpässe bei Rohstoffen und die Konsolidierung von Integratoren belasten weiterhin die Margen, doch anhaltende Kapitalzuflüsse in digitale Diagnostik und Vektorimpfstoff-Plattformen signalisieren Vertrauen in die langfristige Wertschöpfung.

Wesentliche Erkenntnisse des Berichts

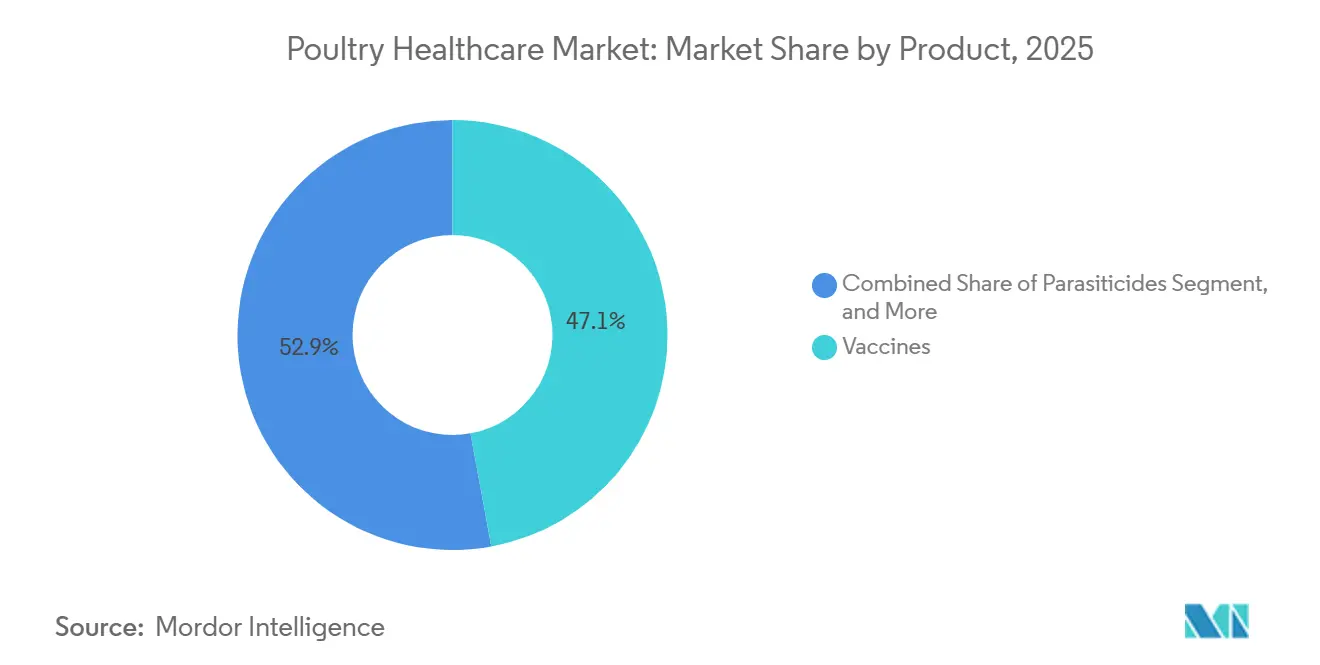

- Nach Produkttyp führten Impfstoffe im Jahr 2025 mit einem Marktanteil von 47,12 % am Markt für Geflügelgesundheitsversorgung, während Probiotika und Präbiotika bis 2031 mit einer CAGR von 8,79 % wachsen.

- Nach Tierart entfielen auf Masthähnchen im Jahr 2025 ein Anteil von 63,34 % am Marktvolumen der Geflügelgesundheitsversorgung, während Zuchttiere zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,91 % wachsen werden.

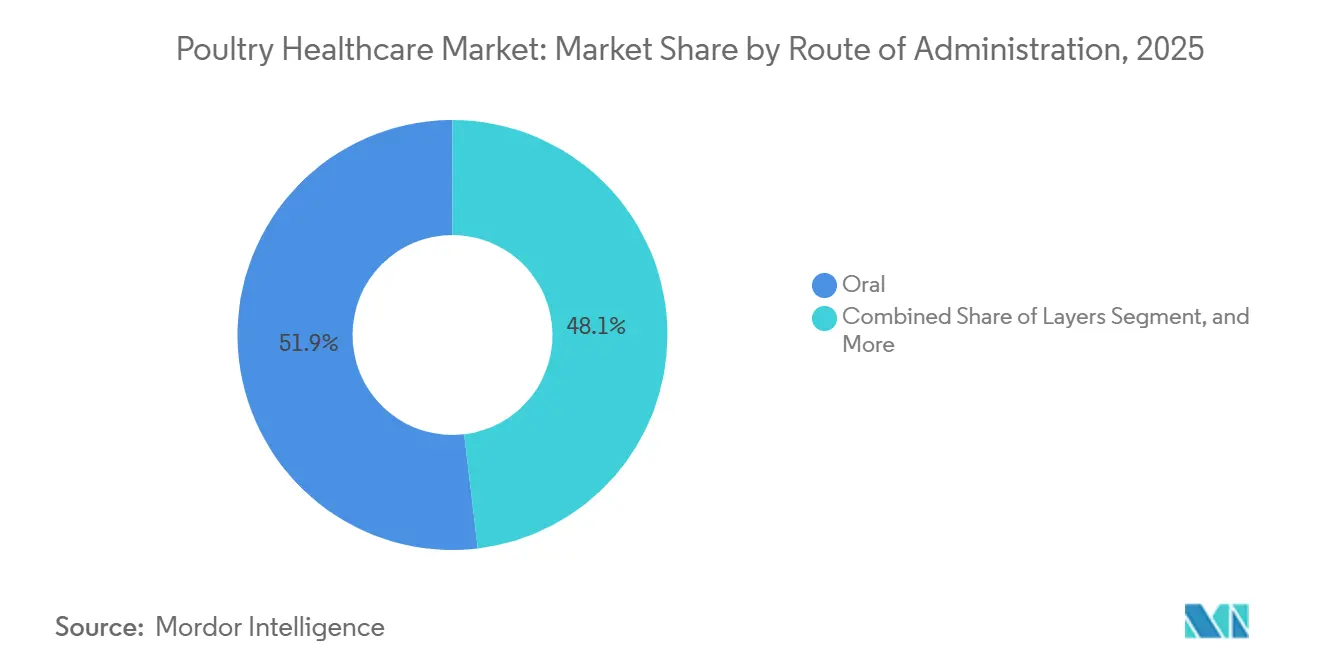

- Nach Verabreichungsweg erfasste die orale Verabreichung im Jahr 2025 51,87 % des Umsatzes, und Spray/Aerosol wächst bis 2031 mit einer CAGR von 9,12 %.

- Nach Krankheitstyp dominierten Virusprodukte im Jahr 2025 mit einem Umsatzanteil von 39,12 %, doch Impfstoffe gegen bakterielle Erkrankungen wachsen bis 2031 mit einer CAGR von 9,67 %.

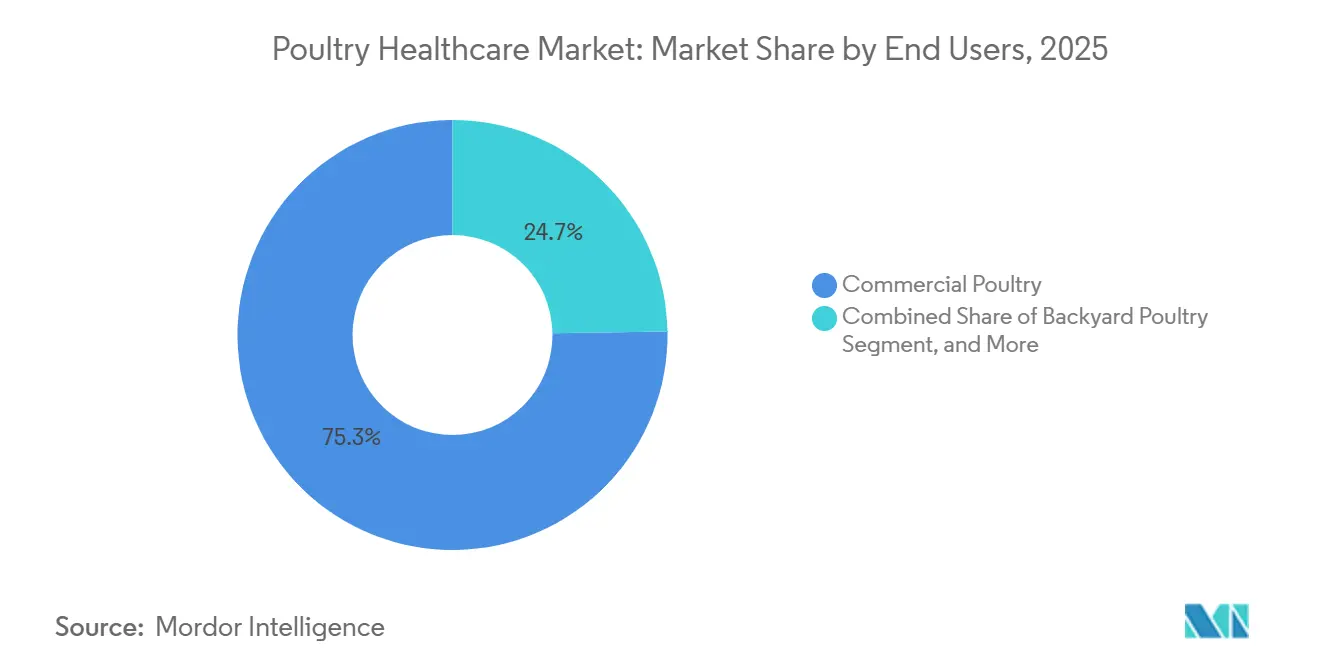

- Nach Endnutzern führte die kommerzielle Geflügelhaltung im Jahr 2025 mit einem Marktanteil von 75,26 % am Markt für Geflügelgesundheitsversorgung, während Tierarztpraxen mit einer CAGR von 9,56 % bis 2031 wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,76 %, und für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 9,34 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Geflügelgesundheitsversorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Intensivierung der kommerziellen Masthähnchenproduktion in Schwellenländern | +1.8% | Asiatisch-pazifischer Raum als Kern (China, Indien, Vietnam), Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlich subventionierter Geflügelimpfprogramme | +1.5% | Asiatisch-pazifischer Raum, Afrika südlich der Sahara, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach antibiotikafreien „No-ABF”-Wertschöpfungsketten | +1.3% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung digitaler Plattformen zur Herdengesundheitsüberwachung | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entwicklung von Vektorimpfstoffen der nächsten Generation gegen mehrere Serotypen | +0.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Beschaffungsmandate des Einzelhandels für Tierschutzzertifizierungen | +0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Intensivierung der kommerziellen Masthähnchenproduktion in Schwellenländern

China verarbeitete im Jahr 2024 7,6 Milliarden Masthähnchen, und Indien produzierte im Zyklus 2024–2025 5,3 Milliarden Tiere, was die Aufzuchtzeiten verkürzte und den Pathogendruck erhöhte.[2]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Statistiken zur Geflügelproduktion 2024," fao.org Höhere Besatzdichten veranlassen Integratoren zur Nutzung multivalenter Impfstoffe und Diagnostika, die Atemwegs- und Darminfektionen frühzeitig erkennen. Brasiliens Schlachtung von 6,9 Milliarden Hühnern im Jahr 2024 erforderte biosichere Aufrüstungen, um den Marktzugang bei influenzafreien Importeuren zu erhalten. Argentiniens Kapazitätssteigerung um 12 % zwischen 2023 und 2025 belastete die Veterinärnetzwerke und legte Versorgungslücken offen, die die Nachfrage nach schlüsselfertigen Immunisierungsverträgen ankurbelten. Vietnam und Thailand stellen auf klimatisierte Ställe um, was die Sterblichkeit senkt, aber die wirtschaftlichen Kosten eines Ausbruchs erhöht und damit die Ausgaben für präventive Biologika stärkt.

Ausweitung staatlich subventionierter Geflügelimpfprogramme

Indiens Nationales Programm zur Tierseuchenbekämpfung stellte im Jahr 2024 450 Millionen USD bereit, um Impfstoffe gegen Geflügelgrippe und Newcastle-Krankheit für Hinterhof- und halbkommerzielle Herden zu finanzieren. Indonesien folgte 2025 mit der Verteilung von 200 Millionen Dosen gegen die Newcastle-Krankheit über neue Kühlkettenknotenpunkte. Die Philippinen schlossen eine Partnerschaft mit Ceva Santé Animale, um regionale Gefriereinrichtungen zu errichten, die die Wirksamkeit in heißen Klimazonen sicherstellen. Pilotprojekte der Afrikanischen Union mit thermostabilen Formulierungen reduzieren die Abhängigkeit von energieintensiver Kühlung. Subventionen erweitern die adressierbare Basis für Hersteller und verankern die routinemäßige Immunisierung in nationalen Veterinärkodizes.

Wachsende Nachfrage nach antibiotikafreien „No-ABF”-Wertschöpfungsketten

Walmart und Costco verpflichteten sich bis 2026 zu einer 100 % Better Chicken Commitment-konformen Beschaffung, die den routinemäßigen Einsatz von Antibiotika ausschließt und Lieferanten zur Einführung von Probiotika und immunmodulierenden Futtersäuren zwingt. Perdue Farms meldete, dass 95 % seines Volumens im Jahr 2024 ohne medizinisch wichtige Antimikrobiotika aufgezogen wurden, und führte den Erfolg auf Bacillus subtilis-Probiotika und strengere Biosicherheitsmaßnahmen zurück. Die seit 2022 geltenden Verbote der Europäischen Union für prophylaktische Antibiotika haben die Einführung von organischen Säuren und Hefe-Beta-Glucanen katalysiert. Einzelhandelsaufschläge von 0,15–0,30 USD pro Pfund in den Vereinigten Staaten gleichen höhere Inputkosten aus, obwohl Produzenten nun nachprüfbare Wirksamkeitsdaten verlangen, bevor sie Gesundheitsprotokolle umstellen.

Beschleunigung digitaler Plattformen zur Herdengesundheitsüberwachung

Das IoT-Pilotprojekt von Tyson Foods im Jahr 2024 installierte akustische Sensoren, die Atemwegsprobleme 48 Stunden vor der visuellen Inspektion erkannten, den Antibiotikaeinsatz um 18 % senkten und die durchschnittliche tägliche Gewichtszunahme steigerten.[3]Tyson Foods, "Initiative zur digitalen Gesundheitsüberwachung," tysonfoods.com Cobb-Vantress integrierte im Jahr 2025 tragbare Tracker in Zuchttierhäuser und optimierte Impfpläne durch kontinuierliche Verhaltensanalysen. Europäische Akteure setzen Computer Vision ein, um den Gang zu bewerten und Tierschutzverstöße durch Lahmheit zu vermeiden. Die seit 2025 von nahöstlichen Importeuren geforderte Blockchain-Rückverfolgbarkeit schreibt zeitgestempelte Impf- und Behandlungsprotokolle vor und verankert digitale Dashboards weiter in Exportlieferketten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsengpässe bei kritischen Antigenen für Geflügelgrippe-Impfstoffe | -0.7% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Handel mit gefälschten Biologika in Südostasien | -0.5% | Asiatisch-pazifischer Raum (Vietnam, Indonesien, Thailand, Philippinen) | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei der Zulassung neuartiger Futterzusatzstoffe in der EU | -0.4% | EU und Referenzmärkte | Langfristig (≥ 4 Jahre) |

| Konsolidierung von Integratoren, die die Lieferantenmargen unter Druck setzt | -0.5% | Global, angeführt von Nordamerika und Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsengpässe bei kritischen Antigenen für Geflügelgrippe-Impfstoffe

Die H5N1-Episode 2024–2025 erzwang bis April 2025 die Keulung von 168,62 Millionen US-amerikanischen Vögeln, doch die Antigenkapazität hinkte hinterher, da eibasierte Anlagen 18 Monate zur Skalierung benötigen. Ein im Februar 2025 gestartetes USDA-Programm in Höhe von 1 Milliarde USD finanziert Zellkulturlinien, die in sechs Monaten hochgefahren werden können, obwohl die volle Produktion erst Ende 2027 erreicht wird. Europa leitete während seines Ausbruchs 2024 begrenzte Dosen aus Brasilien und Indien um, was die transregionale Abhängigkeit unterstreicht. Der Wettbewerb mit menschlichen Pandemie-Influenza-Impfstoffen um dieselben Substrate verschärft die Knappheit, zwingt Produzenten zu kostspieligen Keulungen und verringert den nachgelagerten Verbrauch von Gesundheitsprodukten.

Zunehmender Handel mit gefälschten Biologika in Südostasien

Das philippinische Amt für Tierindustrie beschlagnahmte im Jahr 2024 120.000 gefälschte Dosen gegen die Newcastle-Krankheit mit gefälschten Chargenbezeichnungen. Unwirksame Impfstoffe begünstigen Ausbrüche, die Handelsembargos auslösen, das Vertrauen der Produzenten untergraben und sie zur Rückkehr zu Breitbandantibiotika veranlassen. Hersteller fügen blockchain-verifizierte Seriennummern hinzu; Zoetis führte das System 2025 in Thailand ein. Die Durchsetzung bleibt jedoch lückenhaft, und gefälschte Mengen verzerren die Marktbedarfsmodellierung und erschweren die legitime Kapazitätsplanung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Probiotika führen das Wachstum inmitten von Antibiotikabeschränkungen an

Impfstoffe hielten im Jahr 2025 mit 47,12 % den Löwenanteil, gestützt durch obligatorische Immunisierungen gegen Newcastle-Krankheit, infektiöse Bronchitis und Geflügelgrippe. Probiotika und Präbiotika verzeichnen bis 2031 einen jährlichen Anstieg von 8,79 %, da große Einzelhändler antibiotikafreie Tiere fordern und von Fachleuten begutachtete Studien zeigen, dass Bacillus-Stämme die Salmonella-Keimzahl um bis zu 60 % senken. Antiinfektiva verlieren dort an Boden, wo Regulierungsbehörden medizinisch wichtige Moleküle einschränken, während Parasitizide durch Shuttle-Programme, die Ionophore mit Impfstoffen abwechseln, ihr Volumen halten. Diagnostika sind ein Lichtblick; IDEXX's Multiplex-PCR für H5, H7 und H9 mit zweistündiger Laufzeit gewinnt bei Integratoren an Bedeutung, die eine schnelle Herdenabsonderung anstreben.

Sekundäreffekte konzentrieren sich auf Fermentationskompetenz und Feldversuchsvalidierung: Lieferanten, die stammspezifische Daten unter kommerziellen Bedingungen bereitstellen können, sichern sich Vertriebsplätze, die zuvor von generischen Antibiotikaanbietern besetzt waren. Kreuzlizenzierungen zwischen Futterzusatzstoffunternehmen und Impfstoffherstellern entwickeln sich zu einem Weg, Darmgesundheitslösungen mit Immunisierungsprotokollen zu bündeln und die Beschaffung für Integratoren zu vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Investitionen in die Zuchttierhaltung erzielen nachgelagerte Erträge

Masthähnchen erzielten im Jahr 2025 63,34 % des Umsatzes, was die jährlichen Einstallung von mehr als 100 Milliarden Tieren weltweit widerspiegelt. Legehennen folgen, doch Zuchttiere, obwohl in geringerer Anzahl, eilen mit einer CAGR von 8,91 % bis 2031 voraus. Integratoren erkennen, dass jeder Prozentpunkt mehr Schlupfrate das nachgelagerte Masthähnchenvolumen um Millionen von Küken steigert, was Premium-Impfpläne gegen Mykoplasmen, infektiöse Laryngotracheitis und Eiabfall-Syndrom rechtfertigt.

Die Empfindlichkeit von Zuchtieren gegenüber Reproduktionspathogenen wurde deutlich, als ein Metapneumovirus-Ausbruch in den Vereinigten Staaten im Jahr 2024 die Schlupfraten um 15 % senkte und Verluste von 80 Millionen USD durch verlorene Küken verursachte. Die Folgen führten zur raschen Einführung von lebend-attenuierten Zuchtimpfstoffen und verstärkten Biosicherheitsaudits auf Großelterntierfarmen. Integratoren betrachten die Zuchttierhaltung nun als Profitcenter statt als Kostenstelle und lenken Forschung und Entwicklung auf länger wirkende kombinierte Antigene, die den Handlungsaufwand minimieren.

Nach Verabreichungsweg: Spray-Automatisierung verändert die Brutanstaltswirtschaft

Die orale Verabreichung blieb im Jahr 2025 mit 51,87 % dominant, doch die automatisierte Spray-Impfung wächst jährlich um 9,12 %, da Brutanstalten Kabinetten installieren, die Eintagsküken in weniger als 10 Sekunden gegen Newcastle-Krankheit und Bronchitis immunisieren. In-ovo-Systeme, die unter Spray gezählt werden, sind in den Vereinigten Staaten für Marek-Krankheit und Kokzidiose Standard und erfassen mehr als 60 % des Brutanstaltvolumens.

Arbeitsökonomische Überlegungen untermauern den Wandel: Ein einzelner Bediener mit einer Spray-Kabinette kann 30.000 Küken pro Stunde impfen, verglichen mit 3.000 von Hand. Eine gleichmäßige Abdeckung reduziert Titrationsfehler und stärkt die Immunität, was Investitionsausgaben für große Brutanstalten attraktiv macht. Regulierungsbehörden passen sich an; die 2024 herausgegebenen EMA-Leitlinien erlauben Spray für bestimmte Lebendimpfstoffe, die zuvor nur als Injektion zugelassen waren, was die europäische Einführung beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitstyp: Bakterielle Impfstoffe gewinnen an Bedeutung, während Antibiotika zurückgehen

Virale Formulierungen hielten im Jahr 2025 39,12 % der Nachfrage, angetrieben durch Pflichtimpfungen gegen Newcastle-Krankheit und Geflügelgrippe. Bakterielle Impfstoffe eilen jedoch mit einer CAGR von 9,67 % voraus, angeführt von autogenen Salmonella-, E.-coli- und Clostridium-perfringens-Präparaten. Das US-amerikanische Zentrum für Veterinärbiologika verkürzte die Genehmigungszeiten für autogene Impfstoffe im Jahr 2024 auf sechs Monate, was regionale Labore zur Skalierung der kundenspezifischen Herstellung veranlasste.

Kostenvergleiche begünstigen nun die Prävention: Europäische Betriebe verzeichneten nach dem Verbot prophylaktischer Antibiotika im Jahr 2022 einen deutlichen Anstieg der autogenen Einführung. Parasitäre und pilzliche Segmente bleiben Nischenmärkte, bieten jedoch Margenvorteile in Freilandhaltung bzw. feuchten Klimazonen.

Nach Endnutzern: Kommerzielle Integratoren konsolidieren den Einkauf

Kommerzielle Geflügelbetriebe hielten im Jahr 2025 75,26 % des Marktanteils am Markt für Geflügelgesundheitsversorgung, eine Führungsposition, die auf großen Integratoren wie Tyson Foods und Pilgrim's Pride basiert, die direkt bei Herstellern einkaufen, Mengenrabatte von 15–25 % erzielen und bei begrenzten Impfstoffvorräten bevorzugt bedient werden. Ihre Dominanz dürfte sich abschwächen, da Integratoren eigene Veterinärteams aufbauen und im Fall von Tyson autogene Impfstoffanlagen eröffnen, die die Abhängigkeit von externen Lieferanten verringern.

Tierarztpraxen wachsen bis 2031 mit einer CAGR von 9,56 %, angetrieben durch mittelgroße Betriebe in Indien, Brasilien und Südostasien, die nun Diagnosetests, verschreibungspflichtige Produkte und Beratung vor Ort benötigen, die über generische Großhändler nicht verfügbar sind. Hinterhofhalter sind weiterhin auf öffentlich finanzierte Kampagnen angewiesen; Indiens Nationales Programm zur Tierseuchenbekämpfung verteilte im Jahr 2024 450 Millionen Impfstoffdosen über lokale Kliniken, doch Feldaudits zeigen einen erheblichen Wirksamkeitsverlust, wo die Kühlung unzuverlässig ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 39,76 % des Umsatzes, gestützt durch den US-amerikanischen Masthähnchenbestand von 9 Milliarden Tieren und Kanadas exportorientierte Verarbeiter. Die bedingte Zulassung des H5N1-Impfstoffs von Zoetis durch die FDA im Februar 2025 ermöglicht es Produzenten, zu impfen statt zu keulen, mit potenziellen Einsparungen von 500 Millionen USD jährlich, falls ein endemischer Status eintritt. Hohe Futterkosten und Arbeitskräftemangel dämpfen die Einführung von Premium-Biologika und lenken Käufer zu Lösungen mit engen Amortisationskennzahlen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,34 % bis 2031, angetrieben durch Chinas Masthähnchenproduktion von 7,6 Milliarden Tieren und Indiens staatlich finanzierte Impfinitiativen. Indonesiens Kampagne mit 200 Millionen Dosen und Vietnams Übergang zu kommerzialisierten Ställen vergrößern den Markt für Geflügelgesundheitsversorgung. Fälschungsbedrohungen bestehen weiterhin und veranlassen Unternehmen zur Einbettung von Blockchain-Etiketten, doch die regionale Größe überwiegt die Compliance-Komplexität.

Europa, der Nahe Osten und Afrika sowie Südamerika liefern gemeinsam den Rest der globalen Einnahmen. Die europäische Regulierung, die prophylaktische Antibiotika verbietet, hat die Penetration von Probiotika und die Einreichung autogener Impfstoffe beschleunigt, die zwischen 2022 und 2025 deutlich gestiegen sind. Brasiliens Schlachtvolumen von 6,9 Milliarden Tieren untermauert die Impfausgaben zur Erfüllung der Anforderungen influenzafreier Importeure. Die Abwertung des argentinischen Peso trieb eine Kapazitätssteigerung an, legte aber veterinäre Engpässe offen. Wasserarme GCC-Staaten importieren den Großteil ihres Geflügels, investieren jedoch in biosichere Innenfarmen und eröffnen Nischen für hochwirksame Impfstoffe, die Halal-Zutatenaudits bestehen.

Wettbewerbslandschaft

Zoetis, Merck Animal Health, Ceva Santé Animale, Boehringer Ingelheim und Elanco erzielten im Jahr 2025 den Großteil des globalen Umsatzes. Zoetis nahm 2024 einen biologischen Standort in Suzhou im Wert von 389 Millionen USD mit einer Jahreskapazität von 2 Milliarden Dosen in Betrieb, was die zentrale Bedeutung Chinas für den Markt der Geflügelgesundheitsversorgung unterstreicht. Cevas Transmune-Vektorplattform erhielt 2024 die EMA-Zulassung und bietet Multi-Antigen-Schutz in einem einzigen Spray – ein arbeitssparender Vorteil.

Kleinere Unternehmen erschließen Nischen in Diagnostik und Daten: IDEXX's zweistündige RealPCR erzielt Premiumpreise bei Integratoren, die schnelle Isolierung schätzen. Boehringers VAXXON-Engine mit maschinellem Lernen passt Antigengemische an die lokale Epidemiologie an, verkürzt Formulierungszeiträume auf sechs Monate und bietet einen Servicevorteil. Merck Animal Health's 12 Patente auf thermostabile Adjuvanzien und mukosale Verabreichung zielen auf tropische Märkte ohne Kühlkette ab.

Die Konsolidierung von Integratoren übt Preisdruck aus: Tyson Foods und Pilgrim's Pride verarbeiten einen erheblichen Anteil des US-amerikanischen Masthähnchenvolumens und nutzen ihre Mengen, um mehrjährige Lieferverträge auszuhandeln. Anbieter ohne proprietäre Plattformen riskieren Margeneinbußen, es sei denn, sie bündeln digitale Dienste oder entwickeln gemeinsam tierschutzzertifizierte Protokolle, die Einzelhändler heute verlangen.

Marktführer in der Geflügelgesundheitsversorgung

Boehringer Ingelheim GmbH

Ceva Santé Animale

IDEXX Laboratories, Inc.

Zoetis Inc.

Elanco Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das indonesische Landwirtschaftsministerium stärkt die Tiergesundheitsstandards und die Biosicherheitsaufsicht im Geflügelsektor erheblich, nachdem Saudi-Arabien beschlossen hat, Geflügelimporte aus Indonesien und mehreren anderen Ländern mit Sanitärbeschränkungen zu belegen. Dieser Schritt zielt darauf ab, die Einhaltung internationaler Sanitär- und Pflanzenschutzanforderungen (SPS) zu verbessern.

- Juni 2025: Boehringer Ingelheim führte in Indien einen trivalenten Einzel-Dosis-Impfstoff ein, der Bursa-, Newcastle- und Marek-Krankheit abdeckt und eine Verabreichung auf Brutanstaltebene ermöglicht.

- Februar 2025: Zoetis erhielt eine bedingte USDA-Zulassung für seinen inaktivierten H5N2-Geflügelgrippe-Impfstoff, der für Hühner zugelassen ist.

Umfang des globalen Marktberichts zur Geflügelgesundheitsversorgung

Gemäß dem Berichtsumfang sind Geflügeltiere domestizierte Vögel, darunter Enten, Hühner, Truthähne, Gänse, Wachteln und andere vom Menschen gehaltene Vögel. Die Geflügelindustrie ist eines der am schnellsten wachsenden Segmente der Nutztiere. Der Berichtsumfang betont die Bedeutung der Geflügeltierpflege, bei der der Tierarzt das zentrale Bindeglied für Unternehmen zur kontinuierlichen Verbesserung der Gesundheit und des Wohlergehens von Geflügeltieren darstellt.

Der Markt für Geflügelgesundheitsversorgung ist nach Produkten, Tierart, Verabreichungsweg, Krankheitstyp, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Impfstoffe, Parasitizide, Antiinfektiva, Probiotika und Präbiotika sowie Diagnostikkits und Reagenzien segmentiert. Nach Tierart ist der Markt in Masthähnchen, Legehennen, Zuchttiere und andere segmentiert. Nach Verabreichungsweg ist der Markt in oral, parenteral, topisch und Spray/Aerosol segmentiert. Nach Krankheitstyp ist der Markt in Viruserkrankungen, bakterielle Erkrankungen, parasitäre Erkrankungen und Pilzerkrankungen segmentiert. Nach Endnutzern ist der Markt in kommerzielle Geflügelhaltung, Hinterhofgeflügel und Tierarztpraxen segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Impfstoffe |

| Parasitizide |

| Antiinfektiva |

| Probiotika und Präbiotika |

| Diagnostikkits und Reagenzien |

| Masthähnchen |

| Legehennen |

| Zuchttiere |

| Sonstige |

| Oral |

| Parenteral |

| Topisch |

| Spray / Aerosol |

| Viruserkrankungen |

| Bakterielle Erkrankungen |

| Parasitäre Erkrankungen |

| Pilzerkrankungen |

| Kommerzielle Geflügelhaltung |

| Hinterhofgeflügel |

| Tierarztpraxis |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Impfstoffe | |

| Parasitizide | ||

| Antiinfektiva | ||

| Probiotika und Präbiotika | ||

| Diagnostikkits und Reagenzien | ||

| Nach Tierart | Masthähnchen | |

| Legehennen | ||

| Zuchttiere | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Topisch | ||

| Spray / Aerosol | ||

| Nach Krankheitstyp | Viruserkrankungen | |

| Bakterielle Erkrankungen | ||

| Parasitäre Erkrankungen | ||

| Pilzerkrankungen | ||

| Nach Endnutzern | Kommerzielle Geflügelhaltung | |

| Hinterhofgeflügel | ||

| Tierarztpraxis | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Geflügelgesundheitsversorgung im Jahr 2026 und welches Wachstum wird erwartet?

Der Markt wird im Jahr 2026 auf 18,86 Milliarden USD geschätzt und soll bis 2031 auf 28,44 Milliarden USD steigen, was einer CAGR von 8,56 % entspricht

Welche Produktkategorie wächst am schnellsten?

Probiotika und Präbiotika wachsen jährlich um 8,79 %, da Produzenten den routinemäßigen Einsatz von Antibiotika zugunsten der Darmgesundheitsmodulation abschaffen

Warum sind Zuchttiere ein strategisches Wachstumssegment?

Die Gesundheit von Zuchtieren beeinflusst die Schlupfrate, die Qualität der Küken und die nachgelagerten Masthähnchenausbeuten und treibt eine CAGR von 8,91 % für dieses Segment bis 2031 an

Welche Region wird das künftige Wachstum anführen?

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 9,34 % dank großangelegter Masthähnchenexpansion und staatlich finanzierter Impfprogramme

Wie gestaltet Technologie das Management von Geflügelkrankheiten?

Integratoren setzen IoT-Sensoren, KI-Analysen und Blockchain-Rückverfolgbarkeit ein, um Krankheiten frühzeitig zu erkennen, Impfaufzeichnungen zu verifizieren und die Futterumwandlung zu optimieren.

Seite zuletzt aktualisiert am: