Marktgröße und Marktanteil im Bereich Rindergesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.42 Milliarden US-Dollar |

| Marktgröße (2030) | 12.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rindergesundheit von Mordor Intelligence

Die Marktgröße für Rindergesundheit soll von 8,91 Milliarden USD im Jahr 2025 und 9,42 Milliarden USD im Jahr 2026 auf 12,43 Milliarden USD bis 2030 anwachsen und zwischen 2026 und 2030 eine CAGR von 5,71 % verzeichnen.

Die weltweit steigende Nachfrage nach sicherem Rind- und Milchfleisch veranlasst Produzenten, von der episodischen Behandlung auf datengestützte Herdenmanagement-Systeme umzustellen, die Diagnostik, Biologika und Echtzeit-Überwachung integrieren. Tragbare Geräte, die abnormale Aktivitäten erkennen, modulare mRNA-Impfstoffe, die Stamm-Aktualisierungszyklen verkürzen, und CO₂-Gutschriftprogramme, die emissionsarme Herden belohnen, erschließen Lieferanten neue Einnahmequellen, während Regulierungsbehörden die Aufsicht über Antibiotika verschärfen. Nordamerika bildet den Anker des Marktes für Rindergesundheit, da große US-amerikanische Milchwirtschafts- und Mastbetriebe Präzisionswerkzeuge einsetzen, um die Nachhaltigkeitskennzahlen des Einzelhandels zu erfüllen, während der asiatisch-pazifische Raum das Wachstumstempo vorgibt, da China und Indien Kleinbauernherden durch Genossenschaftsmodelle modernisieren [1]Animal and Plant Health Inspection Service, „Matching Grants 2025”, US-Landwirtschaftsministerium, aphis.usda.gov. Die Wettbewerbsintensität bleibt moderat; vier multinationale Biologika-Konzerne beherrschen den Großteil des weltweiten Umsatzes, während regionale Generikahersteller bei Parasitiziden und patentfreien Impfstoffen florieren.

Wichtigste Erkenntnisse des Berichts

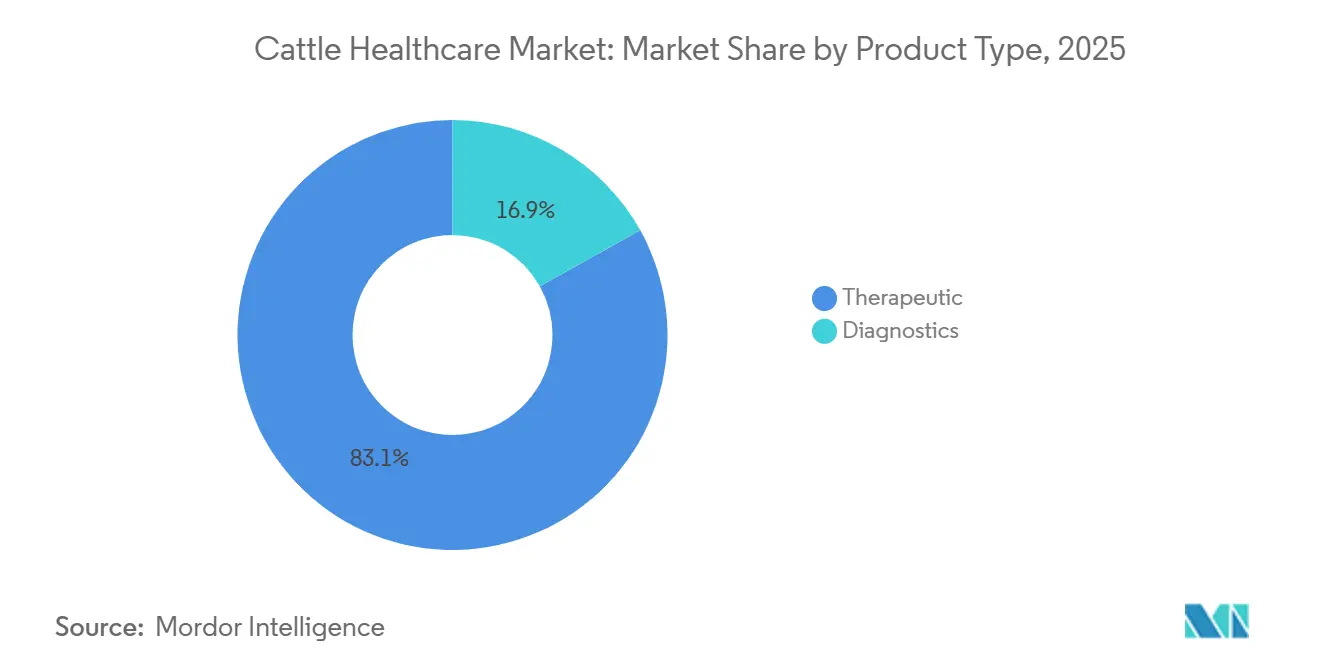

- Nach Produkttyp führten Therapeutika mit einem Marktanteil von 83,1 % im Bereich Rindergesundheit im Jahr 2025, während Diagnostika bis 2031 eine CAGR von 7,22 % erzielen sollen.

- Nach Krankheit entfielen 28,65 % der Ausgaben im Jahr 2025 auf die bovine Atemwegserkrankung, während Lumpy-Skin-Krankheit und andere vektorübertragene Erkrankungen bis 2031 mit 6,54 % wachsen sollen.

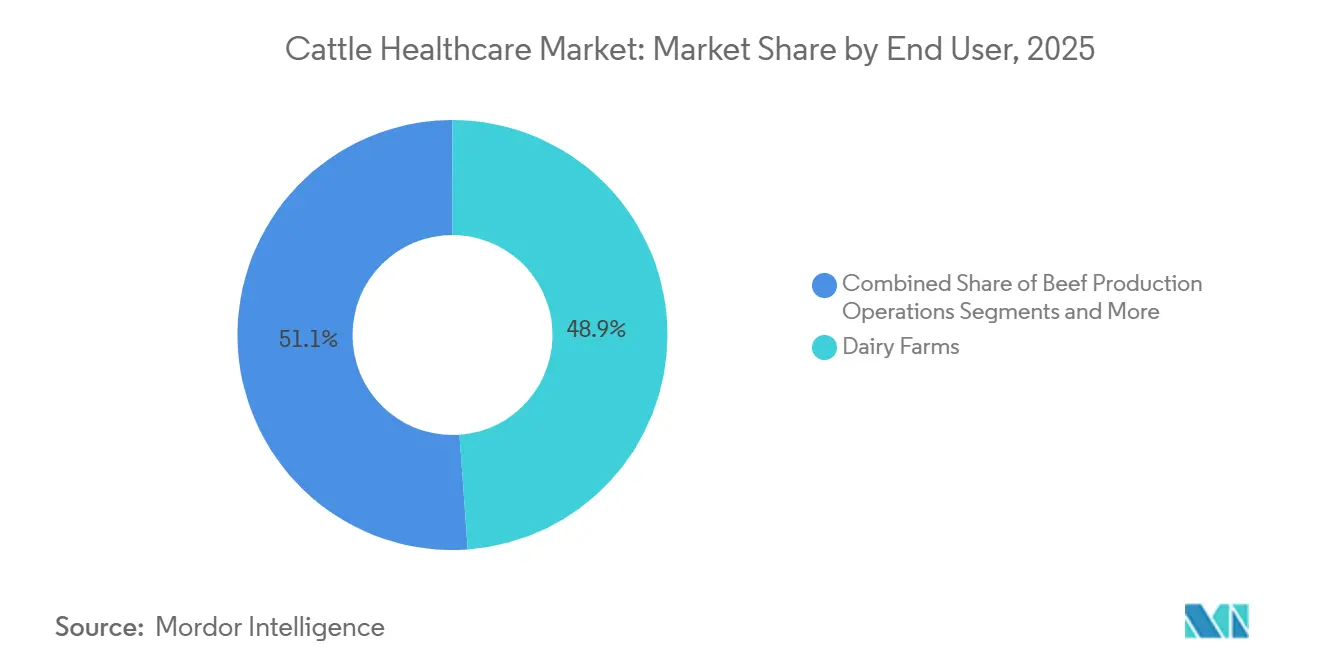

- Nach Endnutzer entfielen 48,87 % der Ausgaben im Jahr 2025 auf Milchwirtschaftsbetriebe, während Rindermastbetriebe bis 2031 eine CAGR von 7,11 % verzeichnen sollen.

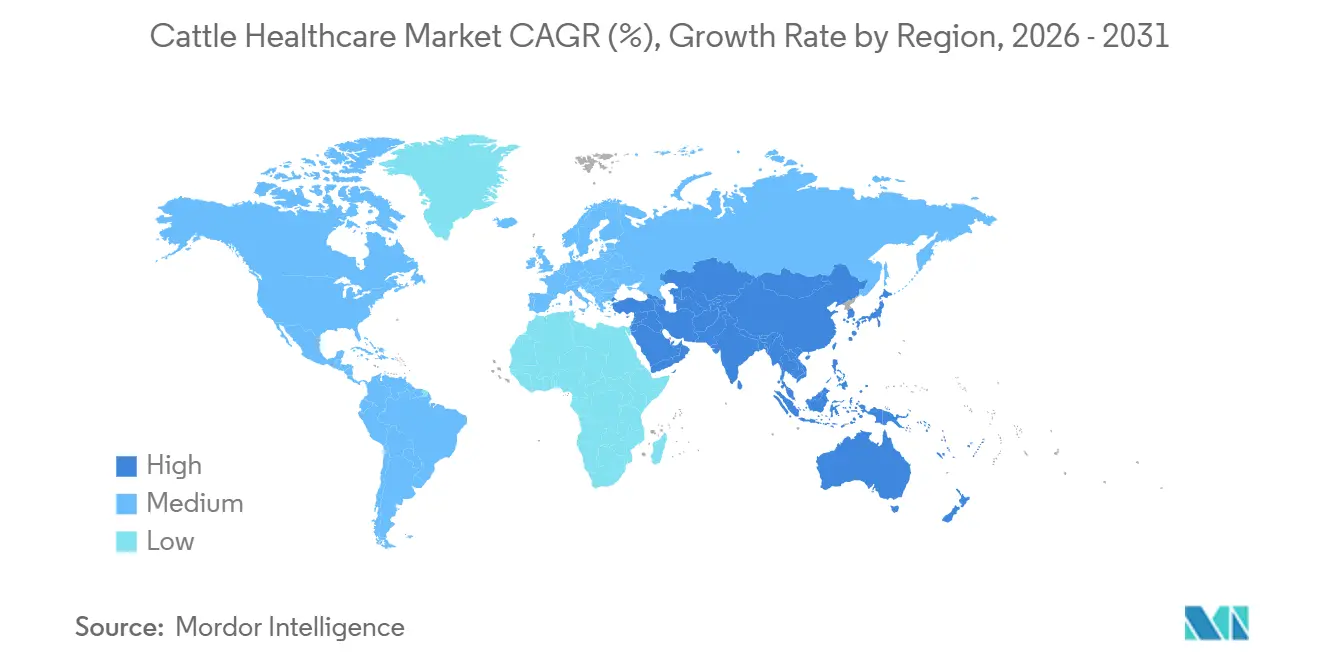

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,2 %; der asiatisch-pazifische Raum wird mit einer CAGR von 6,98 % bis 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich Rindergesundheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Nachfrage nach tierischem Eiweiß | +1.2% | Asien-Pazifik, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Präventivpflege-Subventionen | +0.8% | Nordamerika, Europa, Brasilien, Indien | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter Wearables | +0.9% | Nordamerika, EU, städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei mRNA- und Nanopartikel-Impfstoffen | +0.7% | Vereinigte Staaten, EU, Australien, globale Exportmärkte | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriftprämien für emissionsarme Herden | +0.5% | Nordamerika, Europa, Neuseeland, Brasilien | Langfristig (≥ 4 Jahre) |

| Blockchain-verifizierte Herkunftsnachweissysteme | +0.4% | Europa, Nordamerika, Premium-Exportmärkte in Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Nachfrage nach tierischem Eiweiß

Der Rindfleischkonsum im asiatisch-pazifischen Raum stieg 2025 um 3,2 % und lag damit weit über dem weltweiten Durchschnitt, was die Notwendigkeit unterstreicht, die Produktivität je Tier durch präventive Gesundheitsprotokolle zu steigern [2]OECD-FAO, „Agrarausblick 2025”, oecd.org. Nahöstliche Käufer verlangen mittlerweile Veterinärzertifikate, die die OIE-Basisstandards übertreffen, was Exporteure zwingt, in schnelle Diagnostik und Rückverfolgbarkeit zu investieren. Indien fügte 2025 2,1 Millionen Milchkühe hinzu, doch subklinische Mastitis mindert die Erträge nach wie vor um bis zu 20 %, was klaren Spielraum für Point-of-Care-Immundiagnostik schafft. Städtische chinesische Verbraucher zahlen 12 % mehr für Milch, die als antibiotikarückstandsarm ausgezeichnet ist, was Genossenschaften in Richtung prophylaktischer Biologika drängt. Insgesamt geht es beim Nachfragewachstum weniger um Herdenexpansion als vielmehr darum, durch gezielte Gesundheitsinvestitionen einen höheren, rückstandsfreien Ertrag aus dem vorhandenen Rinderbestand zu erzielen.

Ausweitung von Präventivpflege-Subventionen

USDA-Matching-Grants im Wert von 180 Millionen USD im Jahr 2025 deckten automatisierte Impfungen, Überwachungsnetzwerke und betriebliche Biosicherheitsverbesserungen ab und verkürzten die Amortisationszeiten der Produzenten auf unter zwei Jahre. Zahlungen im Rahmen der Gemeinsamen Agrarpolitik erstatten nun bis zu 60 % der Kosten für integrierte Herdengesundheitspläne, die Tierschutz- und Methanziele erfüllen, und bündeln damit Klimaziele effektiv mit der Krankheitsprävention. Brasilien pilotierte eine 40-prozentige Impfstoffsubvention für Maul- und Klauenseuche in Übergangsstaaten, was die kurzfristige Biologika-Nachfrage ankurbelte, bevor das Programm ausläuft. Sobald Produzenten unter subventionierten Programmen geringere Morbidität und Abgangsraten erleben, kehren sie selten zurück, was einen Ratscheneffekt erzeugt, der die strukturelle Nachfrage nach Impfstoffen und Diagnostika festigt.

Einführung KI-gestützter Wearables

Halsbandsensoren erkannten Atemnotsymptome in einem Versuch mit 1.200 Tieren in einem Mastbetrieb in Wisconsin 2,3 Tage früher als visuelle Kontrollen, was die Behandlungskosten um 28 % und die Sterblichkeit um 35 % senkte. Niederländische Milchwirtschaftsbetriebe setzten bis Ende 2025 Ohrmarken-Biosensoren ein, die 22 % der nationalen Herden abdeckten, und verknüpften automatische Warnmeldungen mit Melkroboter-Daten zur sofortigen Mastitiserkennung. Boehringer Ingelheim integriert nun Sensordatenströme mit Impfplänen, damit Produzenten Impfungen auf individuelle Stressprofile abstimmen können, was die Wirksamkeit steigert und Verschwendung reduziert. Der Vorteil liegt in einer Verlagerung der Entscheidungsfindung vom Stall zum Algorithmus, was die Nachfrage nach schnell wirkenden Biologika erhöht, die innerhalb von Stunden nach einer Warnung einsetzbar sind. Konnektivitätslücken und mangelnde Datenkompetenz schließen kleinere Betriebe nach wie vor aus und vergrößern das Produktivitätsgefälle.

Durchbrüche bei mRNA- und Nanopartikel-Impfstoffen

Zoetis reichte Ende 2025 den ersten bovinen mRNA-Atemwegsimpfstoff ein und zeigte eine Wirksamkeit von 92 % gegenüber etwa 72 % bei herkömmlichen Lebendstämmen. Die modulare Plattform aktualisiert Stämme in unter 10 Wochen – ein entscheidender Vorteil, wenn Antigene driften. Der Nanopartikel-Impfstoff von Merck Animal Health gegen die Lumpy-Skin-Krankheit erzielte in afrikanischen Studien eine 14-monatige Immunität und halbierte die jährlichen Auffrischungskosten. Die FDA erließ Anfang 2026 einen Leitlinienentwurf für veterinärmedizinische mRNA-Biologika, während die EMA noch Gleichwertigkeitsregeln festlegt, was EU-Markteinführungen verzögert [3]Zentrum für Veterinärmedizin, „Leitlinienentwurf zu veterinärmedizinischen mRNA-Produkten”, fda.gov. Frühe Marktteilnehmer werden von Premiumpreisen und verlängerten Patentlaufzeiten profitieren, während Generikahersteller mit steilen Technologieadoptionskurven konfrontiert sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kühlketten- und Formulierungskosten für Biologika der nächsten Generation | -0.6% | Aufstrebender asiatisch-pazifischer Raum, Afrika, ländliches Südamerika | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an Großtierärzten | -0.5% | Ländliches Nordamerika, Australien, ausgewählte EU-Gebiete | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Produzenten gegen Dateneigentum | -0.3% | Nordamerika, Europa, Teile Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Zollvolatilität bei Antigen-Vorprodukten | -0.3% | Südamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kühlketten- und Formulierungskosten für Biologika der nächsten Generation

mRNA-Produkte erfordern eine Lagerung bei -20 °C bis -70 °C, doch die Mehrheit der Distributoren in Indien und im subsaharischen Afrika verfügte 2025 nicht über Ultrakälteanlagen. Die Verderbnisrate erreichte in Südostasien 18 %, was Hersteller zwang, bis zu 25 % mehr zu liefern und die Einstandskosten zu erhöhen. Ceva berichtete, dass lyophilisierte mRNA-Prototypen sechs Monate bei Raumtemperatur haltbar sind, aber die Kosten pro Dosis um 35 % erhöhen – ein Kompromiss, der die Einführung in preissensiblen Regionen einschränkt. Das Ergebnis ist ein zweigeteilter Markt für Rindergesundheit, in dem fortschrittliche Biologika in gemäßigten, gut kapitalisierten Regionen verbleiben, während Schwellenmärkte auf ältere, weniger wirksame Optionen angewiesen sind.

Akuter Mangel an Großtierärzten

Nur 3,2 % der US-amerikanischen Tiermedizinabsolventen traten 2025 in die Nutztierpraxis ein, gegenüber 5,1 % fünf Jahre zuvor, da Schulden von durchschnittlich 183.000 USD Talente in Richtung Kleintierpraxen lenkten. In ländlichen Landkreisen der Great Plains sank die Großtierkapazität zwischen 2020 und 2025 um 22 %, was Diagnostik verzögerte und Produzenten dazu veranlasste, Rinder mit rezeptfreien Medikamenten selbst zu behandeln. Australiens Subvention von 15 Millionen AUD für ländliche Stellenvermittlung verfehlte die Rekrutierungsziele und verdeutlichte Lebensstilhürden. Diese Lücken erhöhen den Wert von produzentengesteuerten Diagnostika und Tele-Veterinärdiensten, erhöhen aber auch die Biosicherheitsrisiken, wenn komplexe Fälle unbehandelt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Diagnostika gewinnen durch Präventionsfokus an Dynamik

Therapeutika hielten 2025 einen Anteil von 83,1 % am Markt für Rindergesundheit, was die anhaltende Abhängigkeit von Impfstoffen, Parasitiziden und Antiinfektiva widerspiegelt, die die grundlegende Biosicherheit untermauern. Diagnostika sollen jedoch bis 2031 jährlich um 7,22 % wachsen, da Point-of-Care-PCR-Geräte und betriebliche Biosensoren die Ergebniszeiten auf unter 30 Minuten komprimieren. Molekulare Plattformen erzielten 2025 einen bedeutenden Anteil am Diagnostikumsatz, gestützt durch Neogens USDA-zugelassenen tragbaren BVD-Detektor zum Preis von 4.200 USD. Immundiagnostika dominieren nach wie vor die Stückzahlen, doch das Wachstum verlangsamt sich in gesättigten Industriemärkten. Innerhalb der Therapeutika übertrifft die Impfstoffnachfrage die Antiinfektiva, da Einzelhändler und Regulierungsbehörden den Antibiotikaeinsatz einschränken.

Die Verlagerung hin zur Diagnostik unterstreicht einen strategischen Wandel: Die Verhinderung von Ausbrüchen bringt höhere Renditen als die Behandlung kranker Tiere, insbesondere da die Antibiotikaresistenz politische Aufmerksamkeit auf sich zieht. Mobile Ultraschallgeräte und Schnellchemie bleiben Nischenprodukte, gewinnen aber in Zuchtherden an Bedeutung, wo die frühe Trächtigkeitsbestätigung die Abkalbeintervalle verkürzt. Mit zunehmender Verbreitung werden Diagnostika die Marktgröße für Rindergesundheit im Bereich ergänzender Datenanalysedienste zur Bewertung der Herdenleistung steigern.

Nach Krankheit: Atemwegserkrankungen dominieren, während vektorübertragene Bedrohungen eskalieren

Die bovine Atemwegserkrankung (BRD) absorbierte 2025 28,65 % der krankheitsbezogenen Ausgaben, angetrieben durch Mastitis-Stress in Mastbetrieben und Mehrfacherreger-Pathogenbelastungen. Lumpy-Skin-Krankheit und andere vektorübertragene Erkrankungen wachsen bis 2031 um 6,54 %, da der Klimawandel Mückenlebensräume in gemäßigte Zonen ausweitet und Notfallimpfungen in Südosteuropa auslöst. Mastitis hielt einen bedeutenden Anteil in Milchwirtschaftsherden, während die Ausgaben für Maul- und Klauenseuche regional auf Südamerika und Teile Asiens konzentriert bleiben.

Die hohe BRD-Prävalenz verankert die therapeutischen Ausgaben, doch die zunehmende Inzidenz vektorübertragener Erkrankungen lenkt Forschung und Entwicklung auf thermostabile Impfstoffe, die in warmen Klimazonen einsetzbar sind. Parallele Investitionen in schnelle Diagnosepanels für BRD, Mastitis und BVD zielen darauf ab, Isolationsfenster zu verkürzen und die breitere Marktgröße für Rindergesundheit zu schützen. Präzisionsanalytik quantifiziert nun gleichzeitig Pathogenbelastung und Umweltstress, sodass Produzenten Krankheitsspitzen antizipieren können, anstatt Symptomen hinterherzulaufen.

Nach Endnutzer: Mastbetriebe beschleunigen die Technologieeinführung

Milchwirtschaftsbetriebe beanspruchten 2025 48,87 % der Ausgaben, was durch Hochleistungskühe gerechtfertigt ist, bei denen leichte Gesundheitseinbußen die Milchproduktion und die Marge erheblich senken. Jeder klinische Mastitisfall kostet 444 USD für Behandlung, verworfene Milch und Ertragsverlust, was robuste Prophylaxebudgets rechtfertigt. Rindermastbetriebe befinden sich auf einem CAGR-Kurs von 7,11 %, da die Konsolidierung die Stallgrößen auf über 10.000 Tiere treibt – eine Größenordnung, bei der sich algorithmische Sensoren, automatische Dosierung und Echtzeit-Diagnostik auszahlen.

Zuchtbetriebe lenken Ressourcen in Reproduktionsimpfstoffe und Tests auf persistente Infektionen, während Tierkliniken relativ an Marktanteil verlieren, da die Regeln für rezeptfreie Produkte gelockert werden. Ranches in extensiven Systemen hinken aufgrund geringer Besatzdichte und Entfernung zu Labors noch hinterher, doch mobile Diagnosefahrzeuge und Telemedizin könnten diese Lücke schließen. Staatliche Einrichtungen und Forschungsbetriebe sind zwar in den Ausgaben gering, bleiben aber entscheidend, indem sie Überwachungsstudien finanzieren, die Innovationen des Privatsektors risikoärmer machen und die Resilienz des gesamten Marktes für Rindergesundheit stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 41,2 % des Umsatzes, da US-amerikanische Großmolkereien und Mastbetriebe in Robotik, KI-gestützte Überwachung und proprietäre Biologika investierten, um die Nachhaltigkeitskennzahlen des Einzelhandels zu erfüllen. Kanadas angebotsgesteuerter Milchwirtschaftssektor reinvestierte durchschnittlich 142 CAD (105 USD) je Kuh in die Präventivpflege, 18 % über dem kontinentalen Durchschnitt. Die durch ausländisches Kapital gestützte Expansion mexikanischer Mastbetriebe steigert den Absatz von Atemwegsimpfstoffen, obwohl gefälschte Therapeutika und regulatorische Lücken das Wachstum dämpfen.

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 6,98 %, da Indiens Herde mit 303 Millionen Tieren im Rahmen der Subventionen der Nationalen Viehwirtschaftsmission digitalisiert wird und China bis 2030 die Hälfte der Milchproduktion aus Betrieben mit mehr als 1.000 Kühen anstrebt. Japan und Südkorea verzeichnen weltweit führende Ausgaben je Tier aufgrund strenger Rückstandsstandards, während australische exportorientierte Weidebetriebe Zecken- und Vektorimpfstoffe für den seuchenfreien Status nachfragen. Kühlkettenbeschränkungen in Südostasien hemmen die Einführung von Biologika der nächsten Generation und halten ältere inaktivierte Impfstoffe im Umlauf.

Europa hat einen bedeutenden Anteil am Markt für Rindergesundheit, wobei Antibiotikareduzierungspolitiken die Impfstoffsubstitution und alternative Therapien vorantreiben. Deutsche und französische Herden investieren stark in Diagnostika, die den rückstandsarmen Status für Premiumhändler dokumentieren. Südamerika nutzt Brasiliens Herde mit 224 Millionen Tieren, sieht jedoch zyklische Nachfrageschwankungen aufgrund von Antigen-Zöllen und Kreditverfügbarkeit. Der Nahe Osten und Afrika bleiben wertmäßig am kleinsten; jedoch sind klimatisierte Molkereien in den GCC-Staaten und Seuchenbekämpfungskampagnen im subsaharischen Afrika Nischenmotoren für Biologika mit höheren Margen.

Wettbewerbslandschaft

Der Markt für Rindergesundheit bleibt moderat konzentriert. Zoetis, Boehringer Ingelheim, Merck Animal Health und Elanco kontrollierten 2025 gemeinsam den Großteil des weltweiten Umsatzes und ließen ausreichend Raum für regionale Generikahersteller, Diagnostikspezialisten und Start-ups. Zoetis erzielte 2,1 Milliarden USD aus Rinderprodukten, wobei Diagnostika und digitale Abonnements 14 % dieses Betrags ausmachten, gegenüber 9 % zwei Jahre zuvor. Die Übernahme eines Präzisions-Nutztierhaltungsanalytikunternehmens durch Boehringer Ingelheim im Jahr 2025 signalisiert eine Hinwendung zu gebündelten Angeboten aus Daten und Biologika.

Chancen in unerschlossenen Bereichen konzentrieren sich auf Point-of-Care-Diagnostika für Schwellenmärkte, thermostabile Impfstoffformulierungen, die Kühlketten umgehen, und digitale Plattformen, die Herdendaten durch Benchmarking monetarisieren. Kleinere Innovatoren verfolgen Bakteriophagen-Mastitistherapien und autogene Impfstoffe – Produkte, die Antibiotikaresistenz und regulatorische Verzögerungen umgehen. Patentanmeldungen für Technologien im Bereich Rindergesundheit stiegen zwischen 2024 und 2025 erheblich, insbesondere bei Adjuvanzien, die die Immunität verlängern und die Auffrischungsfrequenz reduzieren. Regulatorische Änderungen wie die US-amerikanische Tierarzneimittel-Futtermittelrichtlinie begünstigen Unternehmen, die integrierte tierärztliche Beratung anbieten, und erhöhen die Eintrittsbarriere für reine Generikahersteller.

Marktführer im Bereich Rindergesundheit

Boehringer Ingelheim

Elanco Animal Health

Zoetis Inc.

Qiagen

Merck Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Merck Animal Health erhielt die bedingte FDA-Zulassung für EXZOLT CATTLE-CA1 Fluralaner topisch zur Behandlung der Neuwelt-Schraubenwurmfliege und Rinderfieberläuse.

- März 2025: Die EMA genehmigte diesen Impfstoff gegen das Virus der Epizootischen Hämorrhagischen Krankheit (EHDV) bei Rindern und adressierte damit die Ausbreitung vektorübertragener Erkrankungen in Europa.

- Februar 2025: Elanco gründete ein Gemeinschaftsunternehmen zur Einführung methanreduzierender Futtermittelzusätze für Herden in CO₂-Gutschriftprogrammen.

Umfang des globalen Berichts zum Markt für Rindergesundheit

Gemäß dem Umfang des Berichts umfasst die Rindergesundheit die Produkte, die zur Behandlung und Diagnose von Rindern gegen verschiedene medizinische Erkrankungen und Krankheiten eingesetzt werden.

Der Markt für Rindergesundheit ist nach Produkten, Krankheiten, Endnutzern und Geografie segmentiert. Nach Produkt ist der Markt in Therapeutika (Impfstoffe, Parasitizide, Antiinfektiva, Antiphlogistika, medizinische Futtermittelzusätze und sonstige Therapeutika) und Diagnostika (Immundiagnostik, molekulare Diagnostik, diagnostische Bildgebung, Point-of-Care-Geräte und Biosensoren, klinische Chemie und sonstige Diagnostika) unterteilt. Nach Krankheit ist der Markt in bovine Atemwegserkrankung, Mastitis, bovine Virusdiarrhoe, Maul- und Klauenseuche, parasitäre Infestationen, Stoffwechsel- und Reproduktionsstörungen sowie Lumpy-Skin-Krankheit und andere vektorübertragene Erkrankungen segmentiert. Nach Endnutzern ist der Markt in Milchwirtschaftsbetriebe, Rindermastbetriebe, Zuchtbetriebe, Tierkliniken, staatliche und Forschungseinrichtungen sowie Ranches unterteilt.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Therapeutika | Impfstoffe |

| Parasitizide | |

| Antiinfektiva | |

| Antiphlogistika | |

| Medizinische Futtermittelzusätze | |

| Sonstige Therapeutika | |

| Diagnostika | Immundiagnostik |

| Molekulare Diagnostik | |

| Diagnostische Bildgebung | |

| Point-of-Care-Geräte und Biosensoren | |

| Klinische Chemie | |

| Sonstige Diagnostika |

| Bovine Atemwegserkrankung (BRD) |

| Mastitis |

| Bovine Virusdiarrhoe (BVD) |

| Maul- und Klauenseuche (MKS) |

| Parasitäre Infestationen |

| Stoffwechsel- und Reproduktionsstörungen |

| Lumpy-Skin-Krankheit und andere vektorübertragene Erkrankungen |

| Milchwirtschaftsbetriebe |

| Rindermastbetriebe |

| Zuchtbetriebe |

| Tierkliniken |

| Staatliche und Forschungseinrichtungen |

| Ranches |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Therapeutika | Impfstoffe |

| Parasitizide | ||

| Antiinfektiva | ||

| Antiphlogistika | ||

| Medizinische Futtermittelzusätze | ||

| Sonstige Therapeutika | ||

| Diagnostika | Immundiagnostik | |

| Molekulare Diagnostik | ||

| Diagnostische Bildgebung | ||

| Point-of-Care-Geräte und Biosensoren | ||

| Klinische Chemie | ||

| Sonstige Diagnostika | ||

| Nach Krankheit | Bovine Atemwegserkrankung (BRD) | |

| Mastitis | ||

| Bovine Virusdiarrhoe (BVD) | ||

| Maul- und Klauenseuche (MKS) | ||

| Parasitäre Infestationen | ||

| Stoffwechsel- und Reproduktionsstörungen | ||

| Lumpy-Skin-Krankheit und andere vektorübertragene Erkrankungen | ||

| Nach Endnutzer | Milchwirtschaftsbetriebe | |

| Rindermastbetriebe | ||

| Zuchtbetriebe | ||

| Tierkliniken | ||

| Staatliche und Forschungseinrichtungen | ||

| Ranches | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Rindergesundheit im Jahr 2026?

Die Marktgröße für Rindergesundheit erreichte im Jahr 2026 einen Wert von 9,42 Milliarden USD.

Wie schnell wird der Markt bis 2031 wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 5,71 % verzeichnen wird.

Welcher Produkttyp wächst am schnellsten?

Diagnostika sollen bis 2031 jährlich um 7,22 % wachsen, da Produzenten der Früherkennung Priorität einräumen.

Warum ist die bovine Atemwegserkrankung so kostspielig?

BRD machte 2025 28,65 % der krankheitsbezogenen Ausgaben aus, da Mastitis-Stress in Mastbetrieben und Mehrfacherreger-Infektionen zu hoher Morbidität und hohen Behandlungskosten führen.

Welche Region führt heute bei den Ausgaben?

Nordamerika hielt 2025 41,2 % des Marktumsatzes aufgrund großer, technologiegestützter US-amerikanischer Milchwirtschafts- und Mastbetriebe.

Seite zuletzt aktualisiert am: