Marktgröße und Marktanteil für Geflügeldiagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 1.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

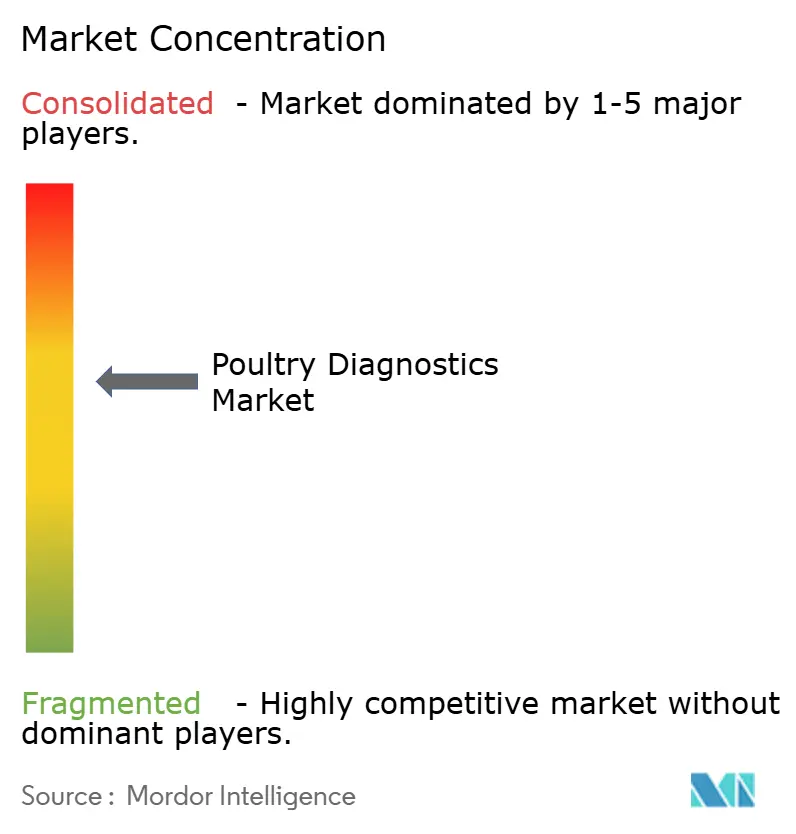

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geflügeldiagnostik von Mordor Intelligence

Die Marktgröße für Geflügeldiagnostik wird im Jahr 2026 auf 1,02 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 930 Millionen USD, mit Prognosen für 2031, die 1,62 Milliarden USD zeigen, und wächst mit einer CAGR von 9,74 % über den Zeitraum 2026–2031. Das Wachstum spiegelt die weitverbreitete Einführung anspruchsvoller Herdengesundheitsprogramme, den Wandel hin zur molekularen Bestätigung neu auftretender Krankheitserreger sowie strengere Überwachungsanforderungen wider, die den Exportzugang an dokumentierte Tests knüpfen. Staatliche Impf- und Überwachungsprogramme im Anschluss an jüngste Episoden hochpathogener aviärer Influenza stärken die stetige Nachfrage nach Routineuntersuchungen, während Werkzeuge der künstlichen Intelligenz, die Brütereikennzahlen in Echtzeit analysieren, die Diagnostik von einer reaktiven Funktion zu einer präventiven Säule entwickeln. Integrierte Produzenten standardisieren Testprotokolle über Mehrstandortbetriebe hinweg, um hochwertige Genetik zu schützen, und Referenzlabore skalieren die Automatisierung, um anhaltenden Engpässen bei ausgebildeten Technologen entgegenzuwirken. Parallel dazu gewinnen Point-of-Care-Geräte auf Betrieben an Bedeutung, die nicht auf externe Ergebnisse warten können, was dem Markt für Geflügeldiagnostik in Regionen mit geringer Infrastruktur zusätzlichen Schwung verleiht.

Wichtigste Erkenntnisse des Berichts

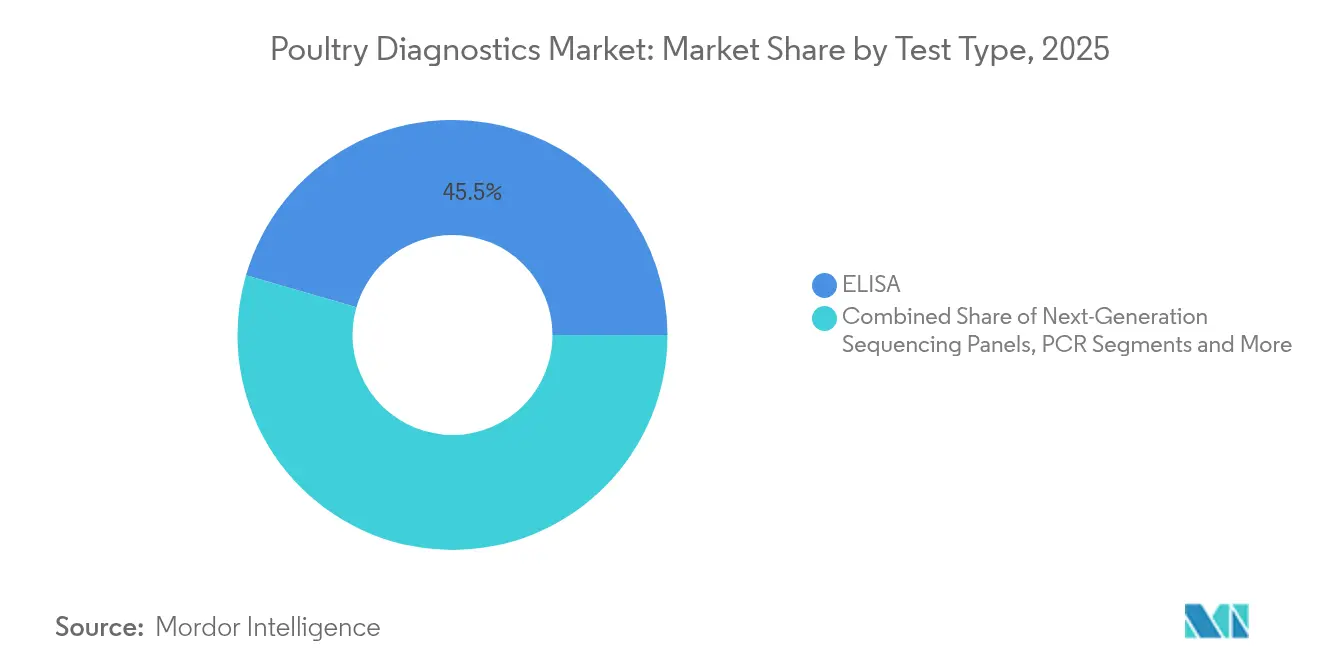

- Nach Testtyp führte ELISA im Jahr 2025 mit einem Umsatzanteil von 45,52 %, während PCR bis 2031 die schnellste CAGR von 10,12 % verzeichnen soll.

- Nach Krankheitstyp entfielen im Jahr 2025 37,78 % des Marktanteils für Geflügeldiagnostik auf Infektionskrankheiten; parasitäre Erkrankungen sind auf dem Weg zu einer CAGR von 10,55 % bis 2031.

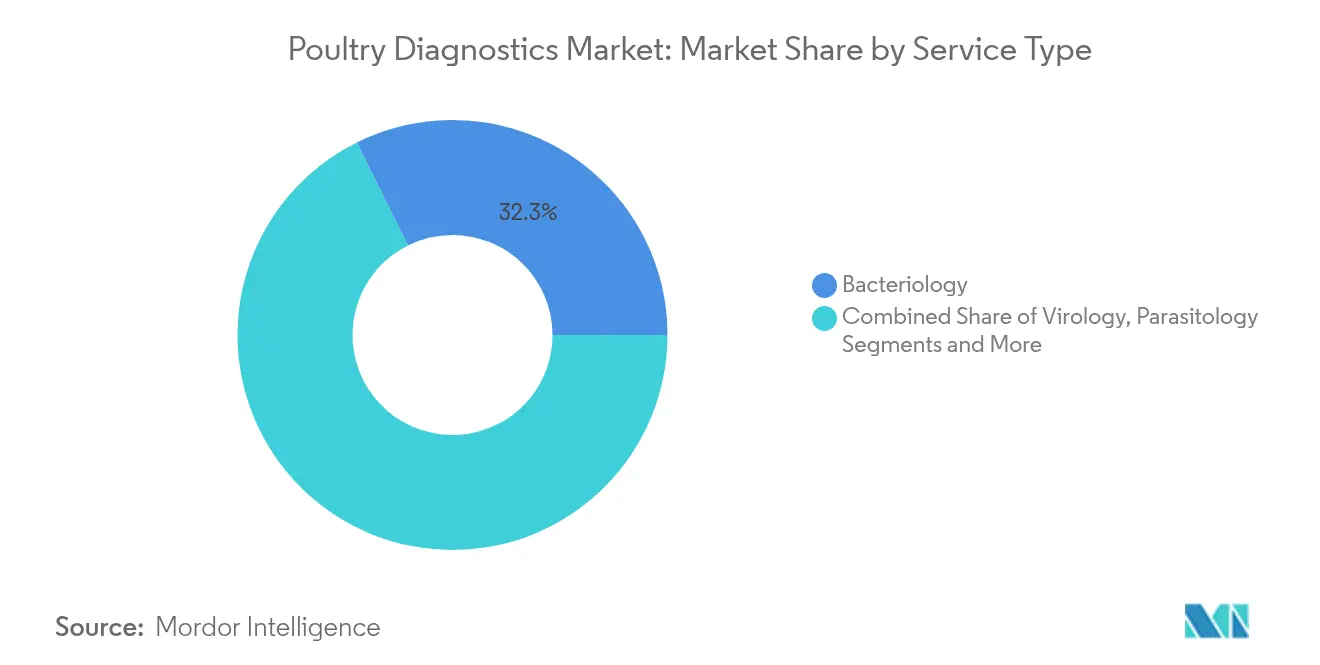

- Nach Dienstleistungstyp hielt die Bakteriologie im Jahr 2025 einen Anteil von 32,34 % an der Marktgröße für Geflügeldiagnostik, während die Virologie mit einer CAGR von 10,71 % expandieren soll.

- Nach Endnutzer erfassten Veterinärreferenzlabore im Jahr 2025 einen Anteil von 42,68 %; betriebseigene Point-of-Care-Einheiten verzeichnen die höchste CAGR-Prognose von 11,02 %.

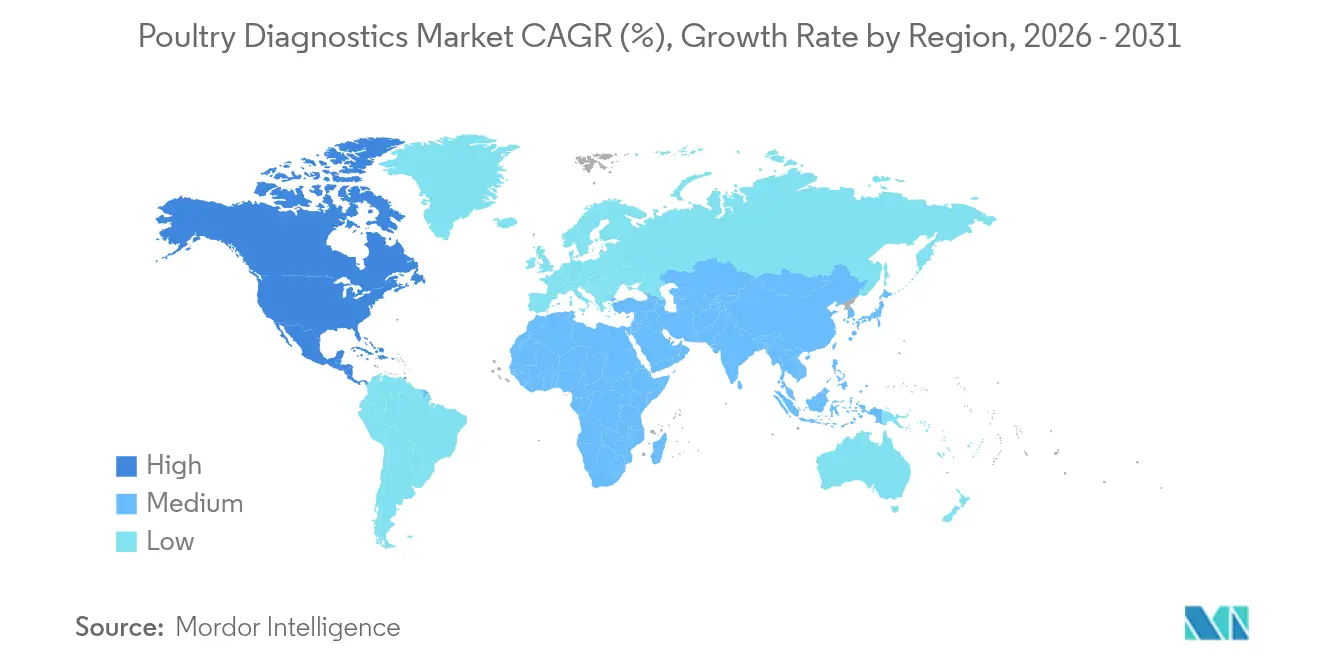

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,73 %, doch der asiatisch-pazifische Raum ist mit einer CAGR von 11,42 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Geflügeldiagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte staatliche und NGO-Überwachungsprogramme | +2.1% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Eskalation von aviärer Influenza und zoonotischen Ausbrüchen | +2.8% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Geflügelprotein in Schwellenländern | +1.9% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von ELISA, PCR und anderen molekularen Assays | +1.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion großer integrierter Geflügelbetriebe | +1.2% | Global, mit Konzentration in Südostasien und Brasilien | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Analytik für die Brütereigesundheit | +0.8% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte staatliche und NGO-Überwachungsprogramme

Regulierungsbehörden betrachten Tierärzte und Diagnoselabore als erste Barriere gegen zoonotische Übertragungen, was die routinemäßigen Testvolumina in kommerziellen Herden erhöht hat. Das Landwirtschaftsministerium der Vereinigten Staaten setzt den Nationalen Plan zur Verbesserung der Geflügelgesundheit durch, der die Programmkonformität mit Privilegien für den zwischenstaatlichen Transport verknüpft, während seine Überwachungsprotokolle für aviäre Influenza die Herdenakkreditierung bei Nichtkonformität aussetzen können [1]Landwirtschaftsministerium der Vereinigten Staaten, "Nationaler Plan zur Verbesserung der Geflügelgesundheit," usda.gov. Ähnliche Rahmenbedingungen in der Europäischen Union schreiben akkreditierte Tests vor der Exportzertifizierung vor. Diese Maßnahmen wandeln die Diagnostik von einem freiwilligen Kostenfaktor in eine betriebliche Notwendigkeit um. Internationale Finanzierung der Weltorganisation für Tiergesundheit unterstützt Laboraufrüstungen in Südostasien und erweitert so den Testumfang weiter. Zusammen üben diese Initiativen strukturellen Aufwärtsdruck auf den Markt für Geflügeldiagnostik aus.

Eskalation von aviärer Influenza und zoonotischen Ausbrüchen

Hochpathogene aviäre Influenza zirkuliert weiterhin bei wild lebenden Zugvögeln, löst wiederkehrende Keulung in kommerziellen Betrieben aus und erzeugt Spitzen bei Probeneinreichungen. Die Zentren für Seuchenkontrolle und -prävention dokumentierten Virusfragmente bei drei Tierärzten nach routinemäßigen Hofbesuchen, was das artenübergreifende Risiko verdeutlicht und den Bedarf an hochempfindlichen molekularen Assays unterstreicht [2]Zentren für Seuchenkontrolle und -prävention, "Aktualisierung zur hochpathogenen aviären Influenza beim Menschen," cdc.gov. Vom Landwirtschaftsministerium der Vereinigten Staaten durchgeführte Impfstoff-Feldversuche zeigten nahezu vollständigen Schutz, hoben jedoch den parallelen Bedarf an Diagnostika hervor, die infizierte von geimpften Tieren unterscheiden können, was die langfristige Testnachfrage aufrechterhält. Echtzeit-PCR-Panels, die in der Lage sind, H5-, H7- und H9-Stämme innerhalb von 60 Minuten zu subtypisieren, sind nun Standard in Referenzlaboren, und automatisierte Arbeitsabläufe gewährleisten die Kapazität während Ausbruchsspitzen. Diese Dynamiken verstärken die Abhängigkeit von schneller, präziser Diagnostik auf jeder Produktionsstufe.

Steigende Nachfrage nach Geflügelprotein in Schwellenländern

Wirtschaftswachstum und städtische Ernährungsgewohnheiten in Süd- und Südostasien sollen die regionale Broilerproduktion bis 2030 jährlich um 4–5 % steigern und damit die adressierbare Herdenbasis für die Diagnostik erweitern. Indiens kompartimentiertes Gesundheitszertifizierungssystem, das kürzlich von der Weltorganisation für Tiergesundheit als HPAI-frei anerkannt wurde, veranschaulicht, wie robuste Überwachung den Marktzugang für Exporte sichert. Steigende verfügbare Einkommen fördern auch den Inlandskonsum und veranlassen Integratoren, die Versorgungssicherheit durch geregelte Überwachung zu schützen. Die Regierungen Indonesiens und der Philippinen stellen Zuschüsse für den Laboraufbau bereit und verbinden Ziele der öffentlichen Gesundheit mit Agrarexportambitionen. Da die Herdengrößen zunehmen, multipliziert jeder zusätzliche Vogel in kommerziellen Beständen direkt das erforderliche Testvolumen und unterstützt die langfristige Expansion des Marktes für Geflügeldiagnostik.

Rasche Einführung von ELISA, PCR und anderen molekularen Assays

Labore, die mit einem Mangel an qualifizierten Technologen konfrontiert sind, wenden sich Hochdurchsatz-Immunoassay- und PCR-Plattformen zu, die die meisten Schritte automatisieren und manuelles Pipettieren sowie Interpretationsfehler reduzieren. Die Catalyst-Serie von IDEXX liefert quantitative Messwerte für mehrere Parameter in unter 10 Minuten und verarbeitet nun aviäre Proben durch eine validierte Menüerweiterung. Zoetis eröffnete ein 2.973 Quadratmeter großes Referenzlabor in Louisville mit Robotik, die Proben von der Erfassung bis zum Ergebnis ohne menschliche Berührungspunkte bewegt. Diese Investitionen ermöglichen es Einrichtungen, ein zweistelliges Volumenwachstum aufrechtzuerhalten, während die Arbeitsmärkte angespannt bleiben. Da automatisierte Systeme zum neuen Standard werden, führen Durchsatzgewinne zu einem breiteren Zugang für kleinere Betriebe und beschleunigen die Verbreitung molekularer Tests im Markt für Geflügeldiagnostik.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für molekulare Tests und Verbrauchsmaterialien | -1.4% | Global, akut in einkommensschwachen und mittleren Ländern sowie ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Begrenztes qualifiziertes Laborpersonal in einkommensschwachen Regionen | -0.9% | Schwellenländer im asiatisch-pazifischen Raum, Afrika südlich der Sahara, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Compliance-Belastung durch sich entwickelnde Biosicherheitsprotokolle | -0.7% | Global, konzentriert in wichtigen Exportmärkten | Mittelfristig (2–4 Jahre) |

| Reagenzienversorgungsunterbrechungen während Handelsverboten | -0.5% | Global, mit regionaler Konzentration während Krisen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für molekulare Tests und Verbrauchsmaterialien

Verbrauchsmaterialien für Multiplex-PCR-Panels bleiben für viele Kleinbauern unerschwinglich, insbesondere in Regionen, in denen die Hoftor-Margen gering sind. Versandpuffer und Anforderungen an die Kühlkette fügen logistische Aufschläge hinzu, die die Landekosten in abgelegenen Gebieten um 25 % erhöhen können. Öffentliche Labore subventionieren Gebühren, aber Haushaltszyklen und konkurrierende Prioritäten im Bereich der menschlichen Gesundheit begrenzen den Spielraum. Hersteller reagieren mit lyophilisierten Reagenzien, die bei Umgebungstemperaturen stabil sind, und Kartridgesystemen, die Extraktion, Amplifikation und Detektion integrieren. Während Innovationen eine schrittweise Kostensenkung versprechen, schränkt die kurzfristige Erschwinglichkeit weiterhin die vollständige Durchdringung des Marktes für Geflügeldiagnostik ein.

Begrenztes qualifiziertes Laborpersonal in einkommensschwachen Regionen

Veterinärdiagnostiker und Labortechniker sind in mehreren Schwellenländern nach wie vor knapp. Die Amerikanische Tierärztliche Medizinische Vereinigung prognostiziert bis 2030 ein Defizit von 15.000 Fachkräften in Nordamerika, eine Lücke, die in kleinerem Maßstab in Afrika und Südasien widergespiegelt wird [3]Amerikanische Tierärztliche Medizinische Vereinigung, "Arbeitskräftebericht 2025," avma.org . Begrenztes Personal verlängert die Bearbeitungszeiten und schreckt Landwirte ab, die schnelle Antworten benötigen. Fernmikroskopie auf Basis cloudbasierter künstlicher Intelligenz lindert den Mangel teilweise, doch Konnektivitätsbeschränkungen behindern die Einführung im Feld. Multilaterale Programme zum Kapazitätsaufbau bieten Schulungen an, aber die Migration in besser bezahlte Sektoren untergräbt die Mitarbeiterbindung. Sofern sich das Arbeitskräfteangebot nicht verbessert, werden anhaltende Talentlücken das Wachstumspotenzial des Marktes für Geflügeldiagnostik in unterversorgten Regionen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Technologien treiben Innovationen voran

ELISA generierte im Jahr 2025 45,52 % des globalen Umsatzes und spiegelt seine Rolle als Rückgrat der Überwachung und Impfstoffüberwachung wider. Diese Assays verbinden niedrige Kosten mit zuverlässigem Durchsatz, was sie auch bei der Entstehung neuer Modalitäten fest verankert hält. Die Marktgröße für Geflügeldiagnostik für ELISA-basierte Angebote betrug im Jahr 2026 464,7 Millionen USD und soll bis 2031 auf über 714,2 Millionen USD ansteigen. PCR-Plattformen, die von einer niedrigeren Ausgangsbasis starten, sollen eine CAGR von 10,12 % verzeichnen, angetrieben durch regulatorische Mandate für die molekulare Bestätigung bei H5- oder H7-Ausbrüchen. Hersteller bündeln validierte Reagenzien mit automatisierten Thermocyclern, was den Handhabungsaufwand und das Kontaminationsrisiko reduziert. Panels der nächsten Generation für Sequenzierung befinden sich an der Spitze und sind in der Lage, vollständige Virome in einem einzigen Arbeitsablauf zu charakterisieren, bleiben jedoch auf Referenzlabore beschränkt, bis die Kosten weiter sinken.

Das Lateral-Flow-Segment adressiert den Triagbedarf auf dem Betrieb mit Kartridgen, die qualitative Antworten innerhalb von 15 Minuten liefern. Die Nachfrage steigt dort, wo sofortige Keulingsentscheidungen schwere finanzielle Verluste abwenden können, insbesondere in integrierten Betrieben, die Millionen von Vögeln beherbergen. Hämagglutinationshemmungstests, die von mehreren Exportbehörden noch vorgeschrieben werden, sichern weiterhin einen Nischenanteil. Anbieter entwickeln nun digitale Bilderfassungslösungen, die Titermuster objektiv interpretieren und die Konsistenz verbessern. Zusammen stellen diese Dynamiken sicher, dass der Markt für Geflügeldiagnostik ein breites Technologiekontinuum bietet, das es den Nutzern ermöglicht, Preis, Geschwindigkeit und Empfindlichkeit abzuwägen.

Nach Krankheitstyp: Infektiöse Krankheitserreger behalten ihre Vorrangstellung

Infektiöse Erreger hatten im Jahr 2025 einen Umsatzanteil von 37,78 % und bleiben der wirtschaftliche Schwerpunkt für Produzenten, die Handelsverbote und Massenbestandsräumungen fürchten. Probeneinreichungen steigen jeden Winter, wenn Zugvögel auf der Nordhalbkugel mit kommerziellen Herden in Kontakt kommen, was die saisonale Volatilität im Markt für Geflügeldiagnostik unterstreicht. Der Sektor reagiert mit Multiplex-PCR-Panels, die aviäre Influenza, Newcastle-Krankheit und infektiöse Bronchitis in einem einzigen Durchlauf nachweisen und so die Kosteneffizienz verbessern. Forscher verfeinern auch DIVA-Assays (Differenzierung infizierter von geimpften Tieren), um weitreichende Immunisierungsstrategien zu unterstützen, ohne die Überwachung zu beeinträchtigen.

Parasitäre Erkrankungen, angeführt von Kokzidiose, weisen die schnellste CAGR von 10,55 % auf und erweitern die Marktgröße für Geflügeldiagnostik in dieser Nische von 154,8 Millionen USD im Jahr 2026 auf erwartete 255,3 Millionen USD bis 2031. Automatisierte Oozysten-Zählinstrumente reduzieren Subjektivität und Personalermüdung und steigern die Testzuverlässigkeit. Das gleichzeitige Interesse an Stoffwechsel- und Ernährungsstörungen signalisiert einen breiteren Trend zur Präzisionstierhaltung, bei der tragbare Sensoren Körpertemperatur und Aktivität verfolgen, um Tierschutzproblemen vorzubeugen. Obwohl diese Kategorien heute noch kleiner sind, deutet ihre Wachstumsrate auf eine schrittweise Diversifizierung der Diagnosenachfrage weg von einem ausschließlichen Fokus auf Krankheitserreger hin.

Nach Dienstleistungstyp: Virologie beschleunigt sich innerhalb der Labormenüs

Die Bakteriologie behielt im Jahr 2025 mit einem Beitrag von 32,34 % den Spitzenplatz aufgrund von lebensmittelsicherheitsbedingten Salmonellen-Überwachungsmandaten. Nationale Programme in den Vereinigten Staaten und der Europäischen Union verpflichten Verarbeiter, die laufende Konformität nachzuweisen, und gewährleisten so eine verlässliche Grundlage für Kultur- und Serotypisierungsdienstleistungen. Trotz dieser Stabilität findet die dynamischste Expansion in der Virologie statt, die bis 2031 mit einer CAGR von 10,71 % wachsen soll. Die Sequenzierung der nächsten Generation unterstützt nun die routinemäßige virale Genotypisierung und gibt Tierärzten Einblicke in die Antigendrift, die die Impfstoffwirksamkeit beeinträchtigen könnte. Referenzlabore nutzen Hochdurchsatz-Robotik, um die steigende Nachfrage während Ausbruchsspitzen zu bewältigen, und integrieren bioinformatische Pipelines, die vollständige Berichte innerhalb von 48 Stunden liefern.

Die Parasitologie nutzt Bildanalyse-Hardware, die in der Lage ist, die Oozysten-Morphologie verschiedener Eimeria-Spezies zu unterscheiden und die Analysezeiten von Stunden auf Minuten zu verkürzen. Immunologie und Serologie spielen eine stabile Rolle bei der Überwachung von Antikörpertitern nach der Impfung, und Nekropsie sowie Histopathologie bleiben bei komplexen Sterblichkeitsereignissen unverzichtbar, bei denen Makroläsionen weitere Tests leiten. Die multidisziplinäre Natur der Labormenüs unterstreicht, warum der Markt für Geflügeldiagnostik Anbieter belohnt, die vielfältige Dienstleistungen unter einem Dach bündeln können.

Nach Endnutzer: Point-of-Care-Einführung steigt von niedrigerer Basis

Veterinärreferenzlabore erfassten im Jahr 2025 einen Umsatzanteil von 42,68 % durch zentralisiertes Fachwissen und Mengenpreise. IDEXX allein verarbeitet jährlich Millionen von aviären Proben über ein internationales Netzwerk, das während Epidemiealarmierungen 24-Stunden-Schichten betreibt. Konsolidierungstrends beschleunigen sich, da regionale Labore an globale Ketten verkauft werden, die geografische Reichweite anstreben. Dennoch liefern betriebseigene Testeinheiten die höchste CAGR von 11,02 % und spiegeln den Bedarf der Produzenten nach sofortigem Handeln an Standorten mit hoher Besatzdichte wider. Kartridgebasierte Hämatologie- und Molekularlesegeräte werden nun in mobile Apps integriert, die Daten für die Prüfungskonformität archivieren und die Leistungslücke zu zentralisierten Einrichtungen verringern.

Akademische Einrichtungen und öffentliche Forschungszentren erproben weiterhin neue Technologien, wie etwa CRISPR-basierte Detektion, die die Thermozyklisierung umgehen könnte. Obwohl ihr direkter Anteil am Markt für Geflügeldiagnostik bescheiden bleibt, spielen sie eine überproportionale Rolle bei der Validierung von Methoden, die später vom kommerziellen Sektor übernommen werden. Insgesamt gewährleistet die Verteilung von Kompetenzen auf verschiedene Endnutzergruppen die Resilienz der Diagnosekapazität und treibt kontinuierliche Innovation voran.

Geografische Analyse

Nordamerika blieb im Jahr 2025 mit einem Anteil von 41,73 % der größte Umsatzblock, ein Ergebnis strenger Lebensmittelsicherheitsgesetzgebung, fortschrittlicher Kühlketteninfrastruktur und weitverbreiteter Versicherungssysteme, die Krankheitskontrollkosten erstatten. Die Region investiert stark in Bioeindämmungsaufrüstungen und unterstützt ein Netzwerk von mehr als 60 akkreditierten veterinärdiagnostischen Laboren, die aviäre Proben bearbeiten, was das ausgereifte Nachfrageprofil untermauert. Dennoch sehen sich die Vereinigten Staaten bis 2030 mit einem prognostizierten Mangel an qualifizierten Diagnostikern konfrontiert, was Subventionen für Automatisierungsaufrüstungen ausgelöst hat und den mittelfristigen Ausblick für den Markt für Geflügeldiagnostik prägt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,42 % bis 2031, gestützt durch Bevölkerungswachstum, Urbanisierung und politische Maßnahmen zur Steigerung der inländischen Proteinversorgung. China, Indien und Indonesien planen gemeinsam Investitionen in Milliardenhöhe in Schlachtkapazitäten und Kühllagerhaltung, und jedes Land schreibt routinemäßige Krankheitsüberwachung für die Exportzertifizierung vor. Öffentlich-private Partnerschaften finanzieren regionale Labornetzwerke, die vergünstigte PCR-Untersuchungen anbieten und die Diagnostik in die Standard-Produktionsökonomie einbetten. Infolgedessen soll die Marktgröße für Geflügeldiagnostik im asiatisch-pazifischen Raum bis 2031 459,3 Millionen USD übersteigen, gegenüber 267,4 Millionen USD im Jahr 2026.

Europa erhält eine stetige Nachfrage durch harmonisierte Veterinärgesetzgebung und gegenseitige Anerkennungsprotokolle, die vom Veterinär-Chargenfreigabenetzwerk verwaltet werden und die grenzüberschreitende Bewegung von Geflügel ohne redundante Tests gewährleisten. Lateinamerika sowie der Nahe Osten und Afrika verzeichnen zweistelliges Wachstum auf kleinen absoluten Basen, unterstützt durch multinationale Integratoren, die vertikal ausgerichtete Komplexe mit betriebseigenen Laboren errichten. Während in Teilen Afrikas südlich der Sahara Infrastrukturdefizite bestehen, leiten multilaterale Geber Zuschüsse für mobile Labore, die zwischen Betrieben reisen können, und legen damit Grundlagen für die künftige Expansion des Marktes für Geflügeldiagnostik.

Regulatorisches Umfeld

Die Nachfrage nach offiziellen Geflügeldiagnostiken ist an die Bekämpfung anzeigepflichtiger Krankheiten und an Rahmenwerke zur Handelszertifizierung gebunden, die festlegen, wo und wie Tests durchgeführt werden müssen. In den Vereinigten Staaten definieren die Programmstandards des National Poultry Improvement Plan (NPIP) zugelassene Testverfahren, Hygienevorschriften und Anforderungen an autorisierte Laboratorien, und die Aufsicht durch USDA APHIS gilt auch für Diagnostikprodukte, die zum Nachweis von Antigenen, Antikörpern oder Nukleinsäuresequenzen infektiöser Erreger (einschließlich PCR und genetischer Sequenzierung) bestimmt sind. International bietet das Terrestrial Manual der Weltorganisation für Tiergesundheit (WOAH) die Grundlage für anerkannte Labordiagnostikstandards, die von zuständigen Behörden bei der Import-Export-Zertifizierung verwendet werden.

Die jüngste Verschärfung im Bereich Biosicherheit und geprüfter Compliance stärkt die Rolle akkreditierter Labore und validierter Methoden. Der NPIP hat seinen 2026 Authorized Lab Service Review-Prozess eingeleitet, um zu bestätigen, dass Laboratorien offizielle Programmtests im Einklang mit den aktuellen Programmstandards durchführen, einschließlich der Standardaktualisierung von Juni 2025. In anderen regulierten Märkten prägen auch Zulassungswege für Geräte den Markteintritt. So verlangt beispielsweise die südafrikanische SAHPRA, dass tiermedizinische Medizinprodukte registriert werden, und erkennt für Produkte mit höherem Risiko Nachweise zur Marktzulassung aus etablierten Rechtsräumen (einschließlich der Vereinigten Staaten und Europas) an, was sich auf die Dokumentationsanforderungen für Diagnostikhersteller auswirkt, die exportorientierte Geflügelsysteme beliefern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Geflügeldiagnostik reicht vom Testdesign und der regulierten Herstellung (ELISA- und PCR-Kits, Primer/Sonden, Kontrollen, Probenentnahme-Verbrauchsmaterialien und Geräte) über Vertrieb und Kühlkettenlogistik bis hin zur Testdurchführung durch veterinärmedizinische Referenzlabore, Labore integrierter Geflügelunternehmen sowie öffentliche oder universitäre Laboratorien. Überwachungs- und Meldepflichten verbinden Betriebe, Tierärzte, Brütereien, Lebendgeflügeltransport und Verarbeiter mit Labornetzwerken, wobei Programme wie das US-amerikanische NPIP und international an der WOAH ausgerichtete Standards vorgeben, welche Tests die Zertifizierung für Transport und Handel unterstützen.

Nachgelagert fließen Ergebnisse zunehmend in Entscheidungen zur Herdengesundheit und in Compliance-Dokumentation ein, wodurch Datenverarbeitung und -integration neben dem eigentlichen Laborworkflow zu einer zentralen Serviceebene werden. Institutionelle Beispiele wie die interaktiven Geflügelkrankheits-Dashboards des Animal Health Laboratory der University of Guelph zeigen, wie Laborergebnisse in Überwachungstools umgesetzt werden können, und die 2026er Forschung zu multimodaler Sensorik und Datenfusion unterstreicht den Trend, molekulare Bestätigung mit kontinuierlichen, auf dem Betrieb erzeugten Signalen zu kombinieren. Engpässe bestehen weiterhin bei der Verfügbarkeit von Fachkräften und den Erwartungen an die Bearbeitungszeit, was die Einführung von Automatisierung in Referenzlaboren und Point-of-Care-Tests vor Ort unterstützt, dort wo unmittelbare Eindämmungsentscheidungen wirtschaftlich entscheidend sind.

Wettbewerbslandschaft

Der Markt für Geflügeldiagnostik weist eine moderate Konzentration auf. Der kombinierte Umsatz der fünf größten Anbieter liegt knapp über 60 %, was mittelständischen Marktteilnehmern Raum zur Spezialisierung lässt. IDEXX Laboratories führt den globalen Marktanteil an und verzeichnete im Jahr 2024 ein Umsatzwachstum von 6,56 % gegenüber dem Vorjahr auf der Grundlage erweiterter molekularer Menüs. Zoetis folgt durch strategische Akquisitionen, die Ethos Diagnostic Science, Phoenix Lab und ZNLabs zu einem einheitlichen Referenzlabnetzwerk zusammengeführt haben, das Zytologie, Chemie und Mikrobiologie abdeckt. Thermo Fisher Scientific nutzt sein PCR-Franchise, um Reagenzien an nationale Labore während Ausbruchsspitzen zu liefern.

Technologie ist das entscheidende Schlachtfeld. IDEXX wird 2025 ein Lymphom-Screening-Panel für Hunde einführen, aber seine zugrunde liegende Durchflusszytometrie-Plattform hat aviäre Anwendungen, die Marktsegmente übergreifend befruchten könnten. Zoetis setzt Algorithmen der künstlichen Intelligenz innerhalb seines Vetscan Imagyst-Ökosystems ein, um Kotausstriche automatisch zu lesen und die Analysezeiten für Kokzidiose von 20 Minuten auf unter 4 Minuten zu verkürzen. Aufstrebende Unternehmen konzentrieren sich auf tragbare PCR-Geräte, die ohne Kühlung funktionieren und auf ressourcenarme Länder abzielen. Während Patente und behördliche Genehmigungen Markteintrittsbarrieren bilden, entsteht Kundenbindung auch durch Datenintegrationsdienste, die Laborergebnisse direkt in Betriebsmanagementsoftware einspeisen.

Regionale Hersteller navigieren lokale Inhaltsrichtlinien, indem sie mit staatlichen Agrarwirtschaftsunternehmen zusammenarbeiten, um Diagnostikkits im Inland zu montieren. Diese Strategie begrenzt die Exposition gegenüber Importzöllen und sichert die Berechtigung zur Teilnahme an öffentlichen Ausschreibungen. Umgekehrt schützen globale Marktführer ihren Markenwert durch Drittanbieter-Eignungstests, die die Assay-Reproduzierbarkeit zertifizieren, eine Voraussetzung für Premiumpreise. Insgesamt bleibt die Wettbewerbslandschaft dynamisch, wobei Innovationsgeschwindigkeit und Akquisitionsbewegungen Verschiebungen in den Marktanteilszuteilungen innerhalb des Marktes für Geflügeldiagnostik vorantreiben.

Branchenführer im Bereich Geflügeldiagnostik

Idexx Laboratories, Inc.

Zoetis, Inc.

Thermo Fisher Scientific

Biochek

Megacor Diagnostik GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es eröffnen sich Freiräume rund um frühzeitigere Warn- und compliance-fähige Überwachungssysteme, die offizielle Bestätigungstests mit kontinuierlicher Überwachung und verbesserter Dateninteroperabilität kombinieren. Die politisch verankerte Biosicherheitsstrenge bietet Anbietern einen praktischen Einstiegspunkt, um Diagnostik in geprüfte Arbeitsabläufe einzubetten, einschließlich NPIP-bezogener Anforderungen, die die Pflege und Prüfung von Biosicherheitsplänen an Entschädigungsbedingungen für Vogelgrippe knüpfen. Gleichzeitig betonen Feldprogramme und Labornetzwerke, die nach WOAH-ausgerichteten Standards arbeiten, weiterhin validierte, hochsensitive Tests für anzeigepflichtige Krankheiten, was Chancen für Plattformen unterstützt, die den manuellen Aufwand reduzieren, Reagenzien für eingeschränkte Kühlketten stabilisieren oder Sample-to-Answer-Workflows für Integratoren mit mehreren Standorten vereinfachen.

Der Technologiesog zeigt sich auch in geförderten und veröffentlichten Arbeiten, die Diagnostik über episodisches Abstrichnehmen hinaus zu fusionierter Sensorik und Analytik vorantreiben. Im Juni 2026 berichtete UC Riverside über einen Zuschuss von USDA APHIS in Höhe von 1,8 Millionen USD zur Entwicklung eines KI-Proteomik-Überwachungstools für HPAI in Geflügelbetrieben, was das öffentliche Investment in Detektionsansätze der nächsten Generation widerspiegelt, die die Bestätigung durch Labor-PCR und ELISA ergänzen können. Parallele Forschungsaktivitäten 2026 rund um datenschutzwahrendes föderiertes Lernen zur Klassifizierung von Geflügelkrankheiten und multimodale Sensorplattformen weisen auf eine Nachfrage nach Lösungen hin, die Barrieren beim Dateneigentum adressieren und gleichzeitig betriebsübergreifendes Lernen ermöglichen, was Diagnostikanbieter als integrierte Software-, Entscheidungsunterstützungs- und Berichtsebenen im Zusammenhang mit ihren Tests und Serviceangeboten verpacken können.

Aktuelle Branchenentwicklungen

- Juli 2026: Zoetis gab eine endgültige Vereinbarung zum Erwerb von VitalRADS bekannt, einer veterinärmedizinischen Teleradiologie-Plattform, mit angestrebtem Abschluss im dritten Quartal 2026. Der Schritt erweitert die Fähigkeiten von Zoetis im Bereich digitaler diagnostischer Arbeitsabläufe und unterstützt die breitere Integration von Diagnostik und Entscheidungsunterstützung in Tiergesundheits-Servicenetzwerken.

- März 2026: Zoetis gab eine endgültige Vereinbarung zum Erwerb des Tiergenomik-Geschäfts von Neogen Corporation für 160 Millionen USD bekannt. Die Ergänzung um Genomikfähigkeiten stärkt Angebote im Bereich Präzisionstiergesundheit, die Infektionskrankheitstests und Herdenmanagementprogramme ergänzen können, die von integrierten Geflügelproduzenten genutzt werden.

- März 2024: Harch Tech Group erwarb NYtor, um PCR-basierte Screenings zur Verbesserung der Überlebensrate männlicher Küken zu verbessern. Die Übernahme unterstreicht das anhaltende Interesse an molekularen Werkzeugen, die über die Ausbruchsreaktion hinaus in Anwendungen für Produktionseffizienz und frühe Herdenleistung übergehen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Geflügeldiagnostik den Wert von Tests und zugehörigen Laborleistungen, die zur Erkennung, Bestätigung und Überwachung von Krankheiten in kommerziellen Geflügelbeständen eingesetzt werden. Dies schließt Routine-Screening und Ausbruchsuntersuchungsarbeiten für Produzenten sowie über veterinärmedizinische Kanäle ein.

Ausschlüsse: Wir schließen Diagnostik für Ziervögel, breit angelegte Wildtierüberwachungsprogramme sowie allgemeine Nutztierdiagnostik, die nicht geflügelspezifisch ist, aus.

Übersicht der Segmentierung

- Nach Testtyp

- ELISA

- PCR

- Lateral-Flow-Immunoassays

- Hämagglutinationshemmung und AGID

- Panels der nächsten Generation für Sequenzierung

- Sonstige Diagnosetests

- Nach Krankheitstyp

- Stoffwechsel- und Ernährungsstörungen

- Infektionskrankheiten

- Parasitäre Erkrankungen (Kokzidiose, Helminthen)

- Sonstige Krankheitstypen

- Nach Dienstleistungstyp

- Bakteriologie

- Virologie

- Parasitologie

- Serologie und Immunologie

- Nekropsie und Histopathologie

- Nach Endnutzer

- Geflügelbetriebe und Integratoren

- Veterinärreferenzlabore

- Point-of-Care- und betriebseigene Testeinheiten

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um den Nachfragepool sowie den Kranheits- und Handelskontext zu kartieren, bevor das Marktmodell aufgebaut wurde. Wir haben uns auf öffentliche Quellen wie die Weltorganisation für Tiergesundheit (WOAH) für die Meldung anzeigepflichtiger Krankheiten, FAOSTAT für Geflügelproduktionsindikatoren sowie USDA und Eurostat für Landwirtschafts- und Handelsreihen bezogen, die helfen, die Testintensität nach Region zu erklären.

Wir haben zudem Quellen wie nationale Tiergesundheitsbehörden, Veröffentlichungen von veterinärmedizinischen Laboren und Geflügelverbänden sowie begutachtete Fachzeitschriften zu Vogelgrippe, Newcastle-Krankheit und Salmonellenüberwachung durchgesehen, um typische Testabläufe zu verstehen. Für Marktstruktur und Unternehmenskartierung nutzten wir Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichterstattung, unterstützt durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten, wo dies zur Validierung von Reagenzien- und Kit-Flüssen beitrug. Diese Liste ist nur beispielhaft, und viele weitere öffentliche Quellen wurden für Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit Leitern diagnostischer Labore, Geflügeltierärzten, Gesundheitsteams von Integratoren und Brütereien sowie Teilnehmern auf der Vertriebsseite geführt, die Bestellmuster für Kits und Reagenzien beobachten. Die Angaben der Befragten wurden genutzt, um zu bestätigen, welche Tests routinemäßig nach Krankheit und Vogeltyp durchgeführt werden, wie häufig Nachtestungen erfolgen und wie die Preisgestaltung je nach Region und Servicemix variiert. Die Annahmen wurden anschließend über APAC, EMEA und die Amerikas hinweg überprüft, um eine Verzerrung durch einen Einzelmarkt zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 37% | EMEA: 29% |

| Kleinere Akteure: 16% | Manager: 50% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem Geflügelpopulation, kommerzielle Produktionsmengen und die Inzidenz anzeigepflichtiger Krankheiten in einen adressierbaren Testpool umgerechnet und anschließend anhand der typischen Testhäufigkeit nach Krankheitsprogrammen angepasst wurden. Um die Berechnungen realistisch zu halten, behandelten wir ELISA- und PCR-Volumina unterschiedlich, da sie in verschiedenen Phasen von Screening und Bestätigung auftreten. Wir haben zudem Routineüberwachung von ereignisgetriebenen Spitzen getrennt.

Das Modell verwendet Eingaben wie Trends bei der Produktion von Geflügelfleisch und Eiern, Ausbrüche und Kontrollmaßnahmen für Vogelgrippe und Newcastle-Krankheit, Signale zum Ausbau der Laborkapazität, den Trend zu schnelleren Kits für Entscheidungen vor Ort sowie durchschnittliche Preisspannen für Testpanels und Laborleistungen. Prognosen wurden mittels Szenarioanalysen zur Ausbruchsintensität und exportgetriebenen Überwachungsanforderungen erstellt, gefolgt von einem Glättungsschritt, damit einmalige Schocks den gesamten Zeitraum nicht verzerren. Die Ergebnisse wurden anschließend durch selektive Bottom-up-Prüfungen bestätigt, wie zum Beispiel Stichproben von durchschnittlichem Verkaufspreis mal Testvolumen für wichtige Regionen, Kanalüberprüfungen zu Kit-Verbrauchsmustern und Annahmen zur Mischung auf Vertriebsebene. Wo eine Länderreihe unvollständig war, wurden Lücken durch konservative Interpolation behandelt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Trends bei der Krankheitsmeldung, Wachstum der Geflügelproduktion und Ausbau des Labornetzwerks überprüft, um sicherzustellen, dass die Marktentwicklung mit den realen Nachfragetreibern konsistent bleibt. Bei größeren Abweichungen zwischen Regionen oder Testtypen wurden Annahmen überarbeitet, und Folgegespräche wurden angestoßen, um Preisgestaltung, Testhäufigkeit und den Anteil von Dienstleistungen gegenüber Kits erneut zu validieren.

Vor der endgültigen Freigabe durchläuft das vollständige Modell eine mehrstufige Analystenprüfung, damit Rechenfehler, inkonsistente Einheitenumrechnungen und unrealistische Wachstumssprünge entfernt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, etwa größeren Ausbrüchen oder Änderungen der Überwachungsregeln. Vor der Auslieferung erfolgt ein abschließender Durchgang, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Geflügeldiagnostik von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Geflügeldiagnostik stimmen oft nicht überein, da Umfang und Zähllogik stärker variieren, als es auf den ersten Blick scheint. Unterschiede ergeben sich meist daraus, ob Dienstleistungen zusammen mit Kits und Geräten gezählt werden, wie Schnelltests vor Ort behandelt werden, welche Vogeltypen einbezogen werden und wie Ausbruchsjahre in der Prognose normalisiert werden.

Ein weiterer häufiger Faktor ist das Basisjahr und der Preisansatz, da manche Schätzungen die Preise konstant halten, während andere aggressive Anstiege des durchschnittlichen Verkaufspreises für molekulare Tests einkalkulieren, gefolgt von unterschiedlichem Zeitpunkt der Währungsumrechnung regionaler Werte in USD. Die Spanne verbreitert sich zudem, wenn eine Schätzung hauptsächlich auf hochrangigen Gesamtwerten der Tiergesundheit beruht, ohne die implizierten Testvolumina und den Labordurchsatz erneut zu überprüfen, gefolgt von begrenzter Aktualisierung bei Änderungen der Überwachungsregeln in wichtigen Exportmärkten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,02 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 0,83 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen Umsatzaufbau, der sich stärker auf Produktverkäufe stützt, wobei Dienstleistungen und die Intensität von Bestätigungstests leichter erfasst werden, was den Wert in Regionen unterschätzen kann, in denen Referenzlabore den Großteil der Arbeit übernehmen. |

| Globaler Forschungsverlag B | 1,05 Mrd. USD (2025) | Wendet einen höheren Wachstumspfad und eine breitere Annahme zur Preiseskalation für fortschrittliche Tests an und kann zudem eine breitere Einbeziehung angrenzender Ausgaben für Geflügelgesundheit über die Kerndiagnostik hinaus widerspiegeln. |

Die Tabelle zeigt, dass die Hauptabweichung aus der Jahresausrichtung und der Definition dessen resultiert, was als Diagnostikumsatz gezählt wird, insbesondere Laborleistungen und Folgebestätigungstests nach dem Screening. Indem der Nachfragepool an die Geflügelproduktion und ausbruchsbezogene Testzyklen gekoppelt wird und Diagnostikumsatz nur dann gezählt wird, wenn er an geflügelspezifische Testabläufe gebunden ist, bleibt die Schätzung anhand praktischer Variablen nachvollziehbar – eine Entscheidung, die von Mordor Intelligence angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Geflügeldiagnostik?

Der Markt für Geflügeldiagnostik wird im Jahr 2026 auf 1,02 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,62 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Geflügeldiagnostik?

Idexx Laboratories, Inc., Zoetis, Inc., Thermo Fisher Scientific, Biochek und Megacor Diagnostik GmbH sind die wichtigsten Unternehmen, die im Markt für Geflügeldiagnostik tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für Geflügeldiagnostik?

Der asiatisch-pazifische Raum führt das Wachstum mit einer erwarteten CAGR von 11,42 % bis 2031 an, angetrieben durch die rasche Expansion der kommerziellen Geflügelzucht.

Welche Region hat den größten Anteil am Markt für Geflügeldiagnostik?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Geflügeldiagnostik.

Warum gewinnen molekulare Assays an Popularität?

Regulierungsbehörden verlangen zunehmend eine molekulare Bestätigung bei Untersuchungen meldepflichtiger Krankheiten, und automatisierte PCR-Plattformen liefern Geschwindigkeit, Empfindlichkeit und geringere Abhängigkeit von qualifiziertem Personal.

Seite zuletzt aktualisiert am: