Marktgröße und Marktanteil im Bereich Schweinegesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.74 Milliarden US-Dollar |

| Marktgröße (2031) | 5.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schweinegesundheit von Mordor Intelligence

Die Marktgröße für Schweinegesundheit wird auf 3,52 Milliarden USD im Jahr 2025, 3,74 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 5,09 Milliarden USD erreichen, mit einem CAGR von 6,34 % von 2026 bis 2031.

Die anhaltende Präsenz der Afrikanischen Schweinepest, die rasche Ausbreitung präzisionsgesteuerter Megabetriebe und weltweite Mandate zur Einschränkung prophylaktischer Antibiotika stützen gemeinsam die starke Nachfrage nach Impfstoffen, Diagnostika und Futterzusatzstoffen. Lokale ASP-Ausbrüche in China Anfang 2025 verdeutlichten die fortbestehende Biosicherheitslücke, während ASP-Nachweise bei Wildschweinen in Deutschland und Polen im Jahr 2024 die europäischen Überwachungsausgaben beschleunigten [1]Europäische Behörde für Lebensmittelsicherheit, „ASP bei Wildschweinen: Deutschland und Polen 2024”, efsa.europa.eu. Gleichzeitig führen vertikal integrierte Bestände in Nordamerika, Europa und Brasilien wöchentliche PCR-Screenings durch, um den Exportzugang zu sichern, was den Absatz von Echtzeit-Molekulartests steigert. Der Druck, wachstumsfördernde Antibiotika durch darmgesundheitsfördernde Futterlösungen in der Europäischen Union und China zu ersetzen, verlagert Umsätze hin zu organischen Säuren und phytogenen Zusatzstoffen, und pilotierte genomeditierte ASP-resistente Schweine bringen langfristige Unsicherheit, aber keine kurzfristige Marktverdrängung mit sich.

Wichtigste Erkenntnisse des Berichts

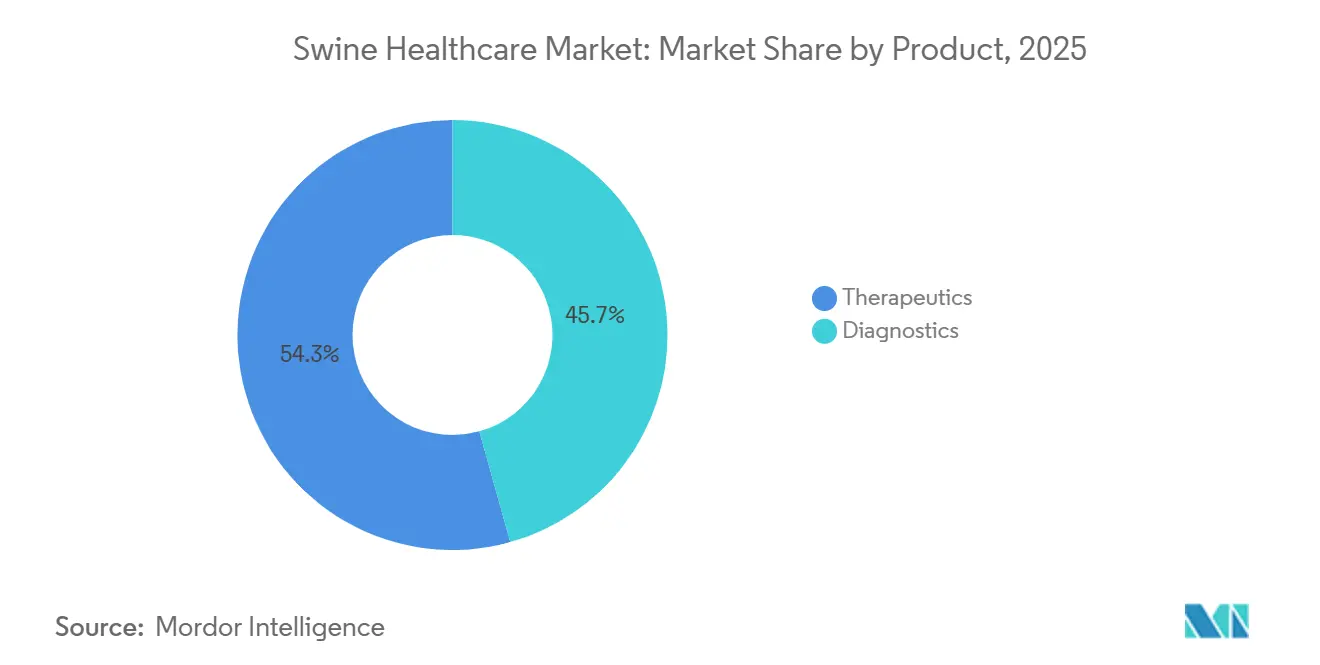

- Nach Produkttyp führten Therapeutika mit einem Anteil von 54,33 % am Markt für Schweinegesundheit im Jahr 2025, während Diagnostika bis 2031 voraussichtlich mit einem CAGR von 7,43 % wachsen werden.

- Nach Krankheit entfielen 39,98 % der Marktgröße für Schweinegesundheit im Jahr 2025 auf Atemwegserkrankungen, während aufkommende virale Bedrohungen bis 2031 voraussichtlich einen CAGR von 8,12 % verzeichnen werden.

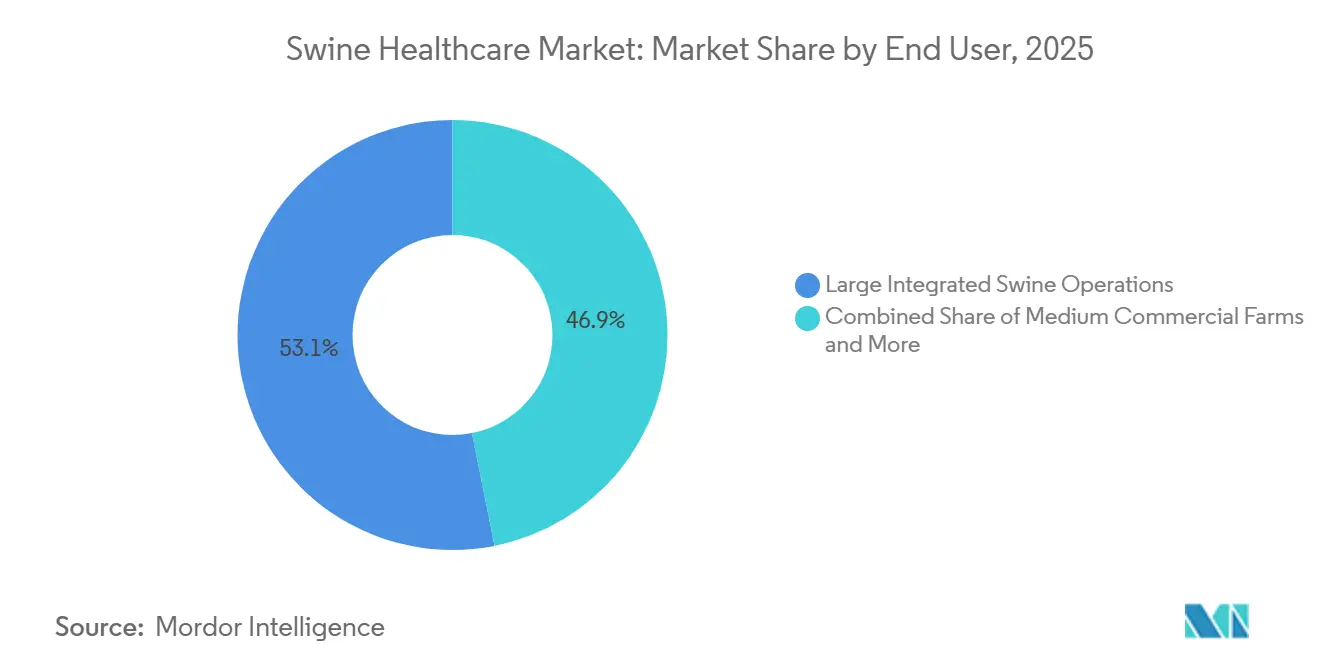

- Nach Endnutzer hielten große integrierte Schweinebetriebe im Jahr 2025 einen Umsatzanteil von 53,12 %, während veterinärmedizinische Referenzlabore mit einem CAGR von 7,23 % bis 2031 wachsen.

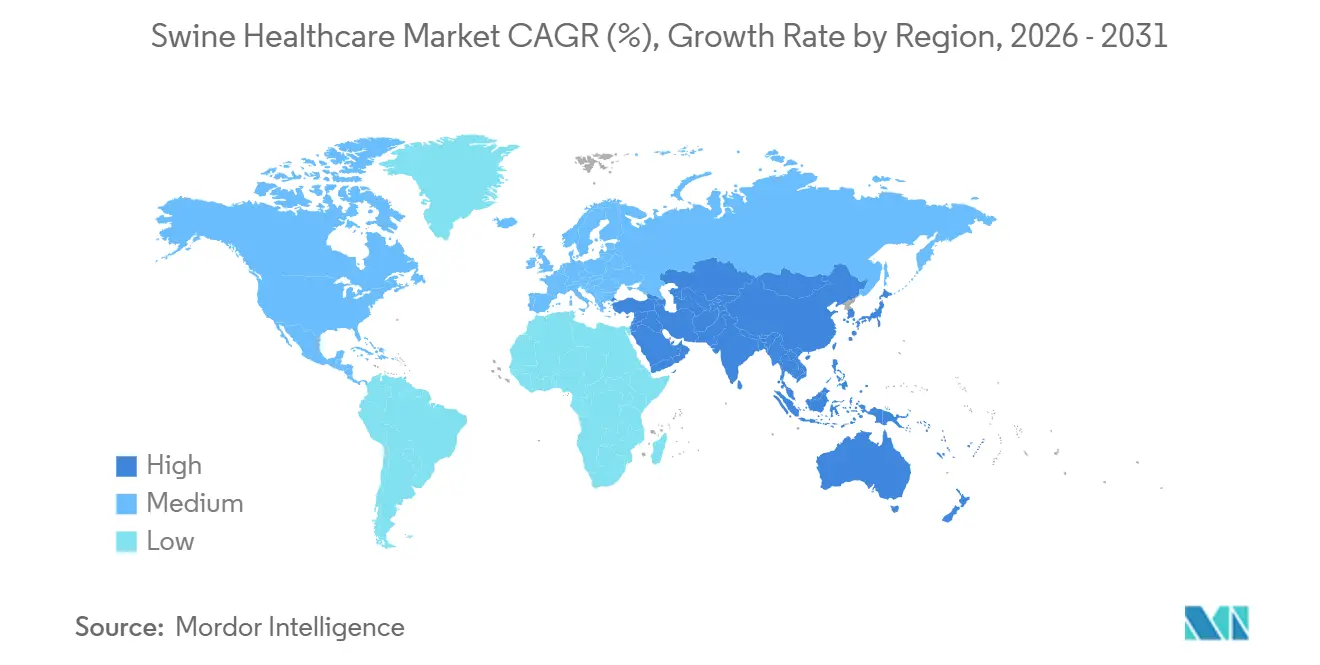

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 45,3 % im Jahr 2025, während Asien-Pazifik im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 7,54 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schweinegesundheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit endemischer und grenzüberschreitender Schweinekrankheiten | +1.8% | Global, mit akutem Druck in Asien-Pazifik und Osteuropa | Mittelfristig (2–4 Jahre) |

| Wachsende globale Schweinefleischnachfrage und Intensivierung der Produktionssysteme | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Stark steigende Forschungs- und Entwicklungsausgaben für neuartige Impfstoffe, Diagnostika und Futterzusatzstoffe | +1.2% | Nordamerika und EU, mit Lizenzierung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere weltweite Vorschriften zu Lebensmittelsicherheit und Präventivgesundheit | +1.0% | EU und Nordamerika, mit Ausstrahlungseffekten auf exportorientierte Asien-Pazifik-Produzenten | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Präzisionstierhaltungsanalytik | +0.6% | Nordamerika, Nordeuropa, Pilotprojekte in China | Langfristig (≥ 4 Jahre) |

| Wachstum autogener und maßgeschneiderter Impfstoffe in vertikal integrierten Beständen | +0.5% | Nordamerika, Brasilien, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit endemischer und grenzüberschreitender Schweinekrankheiten

Die Afrikanische Schweinepest bleibt der wichtigste Katalysator für Investitionen in Impfstoffe und Diagnostika und erzeugt Handelsbeschränkungen, die in Hochrisikogebieten wöchentliche PCR-Überwachung erzwingen [2]Generaldirektion SANTE der Europäischen Kommission, „Regionalisierungsmaßnahmen zur ASP-Bekämpfung”, ec.europa.eu. Das Porzine Reproduktions- und Respirationssyndrom kostet US-amerikanische Erzeuger jährlich rund 664 Millionen USD durch geringere Wurfgrößen und Sekundärinfektionen. IDEXX und Thermo Fisher brachten 2025 Multiplex-PCR-Panels auf den Markt, die ASP, Seneca-Valley-Virus und PCV-3 innerhalb weniger Stunden differenzieren und unnötige Bewegungsverbote sowie Keulung begrenzen. Der anhaltende Krankheitsdruck hält das Präventionssegment des Marktes für Schweinegesundheit widerstandsfähig, auch wenn Genomeditierungsprojekte voranschreiten. Integrierte Erzeuger priorisieren daher Impfstoffabdeckung und schnelle Diagnostika, um die hohen direkten und indirekten Kosten von Ausbrüchen zu vermeiden.

Wachsende globale Schweinefleischnachfrage und Intensivierung der Produktionssysteme

Der Pro-Kopf-Schweinefleischkonsum stieg zwischen 2020 und 2025 in Vietnam um 8 %, auf den Philippinen um 6 % und in Indien um 12 % [3]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „FAOSTAT: Trends beim Schweinefleischkonsum 2020–2025”, fao.org. Um die Nachfrage zu bedienen, finanzierten Entwickler Anlagen mit 10.000 Tieren, die die nordamerikanische Biosicherheit für geschlossene Bestände kopieren, was die Grundausgaben für Impfstoffe, Probiotika und Echtzeit-Monitoring erhöht. Brasiliens Schweinefleischexporte erreichten 2025 1,2 Millionen Tonnen, gestützt durch die integrierten Konzerne BRF S.A. und JBS, die beide autogene Impfstoffe zum Schutz des pathogenfreien Status vorschreiben. Konzentrierte Kaufkraft belohnt Lieferanten, die eine antibiotikafreie Leistung nachweisen, und vertieft die Einführung von Diagnostika und Futterzusatzstoffen. Der strukturelle Wandel hin zur industriellen Produktion verankert daher Mehrprodukt-Kaufverträge, die den Markt für Schweinegesundheit vergrößern.

Stark steigende Forschungs- und Entwicklungsausgaben für neuartige Impfstoffe, Diagnostika und Futterzusatzstoffe

Boehringer Ingelheim erhöhte die Forschungs- und Entwicklungsausgaben im Bereich Schweinegesundheit im Jahr 2025 um 22 % und zielt dabei auf mRNA-Plattformen für PRRS und ASP sowie auf orale Dosierungen ab, die den Injektionsaufwand reduzieren. Zoetis brachte seinen ASP-Kandidaten im selben Jahr in Vietnam in Phase-III-Feldversuche, was auf einen möglichen Marktstart Ende 2027 hindeutet. Handgehaltene PCR-Geräte von Cepheid liefern stallseitige Ergebnisse innerhalb von 90 Minuten und wandeln Diagnostika von einem Laboraufwand in ein routinemäßiges Managementwerkzeug um. DSM-Firmenich und Kemin lieferten mikroverkapselte organische Säuremischungen, die Zinkoxid ersetzen und damit EU-Verboten entsprechen, die ab 2024 gelten. Die Innovationswelle erweitert die Lösungsauswahl und erhält die Premiumpreisgestaltung aufrecht, was den Umsatzschwung im gesamten Markt für Schweinegesundheit stärkt.

Strengere weltweite Vorschriften zu Lebensmittelsicherheit und Präventivgesundheit

Die im Juni 2024 finalisierte FDA-Leitlinie 263 stellte alle medizinisch wichtigen Antibiotika unter tierärztliche Aufsicht und schloss den Direktverkauf ohne Rezept ab. China verbot Colistin zur Wachstumsförderung im Januar 2024, was bis Jahresende einen Anstieg der Verkäufe von Probiotika und organischen Säuren als Futterzusatzstoffe um 28 % auslöste. Die überarbeiteten EMA-Regeln zur Pharmakovigilanz von Tierimpfstoffen, die ab März 2025 gelten, erfordern eine Wirksamkeitsüberwachung nach der Zulassung, was die Compliance-Kosten erhöht, aber Produkte mit realen Daten belohnt. Diese parallelen Mandate schränken den Antibiotikaeinsatz ein und verlagern die Ausgaben hin zu Impfstoffen, Diagnostika und darmgesundheitsfördernden Zusatzstoffen, was den Markt für Schweinegesundheit gegen makroökonomische Volatilität absichert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe, regionsspezifische regulatorische Zulassungsfristen und -kosten | -0.9% | Global, akut in der EU und China | Mittelfristig (2–4 Jahre) |

| Hohe Behandlungs- und Impfkosten für Kleinbauern in Schwellenmärkten | -0.7% | Subsaharisches Afrika, Südostasien, Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Lücken in der Kühlkette und bei der Impfstoffhandhabung im Hinterhof- und informellen Sektor | -0.5% | Tropisches Asien-Pazifik, Subsaharisches Afrika, Teile Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Genomeditierte ASP-resistente Schweinelinien könnten die künftige Nachfrage dämpfen | -0.4% | Global, frühe Einführung in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe, regionsspezifische regulatorische Zulassungsfristen und -kosten

mRNA- und Viralvektor-Impfstoffe durchlaufen in den USA 5- bis 7-jährige Zulassungsverfahren und noch längere EU-Prüfungen, die länderübergreifende Feldversuche erfordern. Zoetis gab kumulative Entwicklungsausgaben für den ASP-Impfstoff von über 150 Millionen USD bis 2025 bekannt, wobei die Einnahmen von Zulassungen in mindestens drei großen Märkten abhängen. China verlangt separate inländische Studien, und die Zulassungswarteschlange betrug 2024 durchschnittlich 42 Monate. Langwierige Fristen erhöhen die Opportunitätskosten, da Pathogene mutieren und Integratoren auf vorläufige autogene Impfstoffe umschwenken, was den letztendlich adressierbaren Markt nach Erteilung vollständiger Lizenzen verkleinert. Kleinere Biotechnologieunternehmen haben daher Schwierigkeiten, langwierige Kampagnen zu finanzieren, was Innovationen bei kapitalstarken multinationalen Unternehmen konzentriert.

Hohe Behandlungs- und Impfkosten für Kleinbauern in Schwellenmärkten

Kleinbauern liefern mehr als die Hälfte der Schweine auf den Philippinen, in Vietnam und im subsaharischen Afrika, doch die Impfstoffpreise pro Dosis entsprechen 3 %–5 % des Verkaufswerts eines Mastschweins, was die Akzeptanz hemmt. Eine ILRI-Umfrage zeigte, dass 2024 nur 22 % der ugandischen und kenianischen Hinterhofbetriebe gegen die Klassische Schweinepest geimpft waren. Lücken in der Kühlkette in tropischen Regionen verursachen einen Wirksamkeitsverlust von 30 % beim Transport, was die Kosten effektiv verdoppelt und Dosen verschwendet. HIPRAs thermostabiler ASP-Kandidat, der bei 25 °C 6 Monate stabil ist, könnte die Logistik erleichtern, aber der Erfolg hängt von einem Preis unter 1 USD ab. Solange Bündelungs- oder Subventionsprogramme nicht ausgereift sind, begrenzen unterversorgte Kleinbauern die Durchdringung in Regionen mit hohem Bevölkerungswachstum und dämpfen das langfristige Aufwärtspotenzial des Marktes für Schweinegesundheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Diagnostika gewinnen, da Prävention Reaktion übertrifft

Therapeutika erfassten 2025 einen Anteil von 54,33 % am Markt für Schweinegesundheit, was die stetige Nachfrage nach PRRS- und Mykoplasmen-Impfstoffen, Parasitiziden und Antiinfektiva widerspiegelt. Diagnostika trugen 2025 einen kleineren Anteil bei, doch ihr Wert wird voraussichtlich mit einem CAGR von 7,43 % bis 2031 den von Arzneimitteln übertreffen, da große Integratoren wöchentliche PCR-Überwachung und serologische Benchmarks einführen. ELISA-Kits dominieren weiterhin das routinemäßige Herdenscreening, aber Multiplex-Echtzeit-PCR-Panels, die ASP, Seneca-Valley-Virus und PCV-3 aus einer Probe nachweisen, gewinnen Aufträge von US-amerikanischen, EU- und chinesischen Megabetrieben. Futterzusatzstoffe, die unter Therapeutika klassifiziert sind, verzeichneten zwischen 2020 und 2025 einen bemerkenswerten CAGR, nachdem das EU-Zinkoxidverbot die Nachfrage auf organische Säuren und Phytogenika lenkte. Schnelle Lateral-Flow-Tests, die Ergebnisse in 15 Minuten liefern, sind bei südostasiatischen Tierärzten beliebt, denen es an Laborinfrastruktur mangelt, und erweitern die Diagnostikdurchdringung über Premiummärkte hinaus.

Die Verlagerung von kurativen Arzneimitteln hin zu präventivem Screening erhöht die Umsatzintensität des Segments und verankert abonnementartige Käufe von Verbrauchsmaterialien. IDEXX meldete für 2025 ein deutlich gestiegenes Volumen bei nordamerikanischen Schweine-PCR-Tests im Jahresvergleich, was belegt, dass höhere Testhäufigkeit niedrigere Preise pro Test ausgleicht. Im Jahr 2024 eingeführte tragbare Ultraschallgeräte ermöglichen die reproduktive Bildgebung auf dem Betrieb und drängen Diagnostika in bisher unterversorgte Managementaufgaben. Autogene Impfstoffe, einst eine Nischendienstleistung, bilden nun die Grundlage für langfristige Umsätze bei Auftragsherstellern, die von Boehringer Ingelheim und Ceva übernommen wurden. Da Integratoren Analysen nutzen, um Impfpläne zu verfeinern, verlangsamt sich das Wachstum der Therapeutika, während Diagnostika sich beschleunigen, was den CAGR-Kurs von 6,34 % des gesamten Marktes für Schweinegesundheit erhält.

Nach Krankheit: Aufkommende virale Bedrohungen übertreffen endemische Pathogene

Atemwegserkrankungen nahmen 2025 einen Anteil von 39,98 % an der Marktgröße für Schweinegesundheit ein, dominiert durch chronische PRRS-Infektionen, die die Futtereffizienz und Wurflebensfähigkeit beeinträchtigen. Aufkommende virale Bedrohungen, insbesondere ASP, Seneca-Valley-Virus und PCV-3, werden jedoch voraussichtlich bis 2031 jährlich um 8,12 % wachsen, da kommerzielle Impfstoffe außerhalb des begrenzten vietnamesischen ASP-Produkts nicht verfügbar sind und Differenzialdiagnostika für die Handelszertifizierung unerlässlich sind. Seneca-Valley-Virus-Läsionen imitieren die Maul- und Klauenseuche und zwingen Erzeuger, Multiplex-PCR-Panels für die schnelle Freigabe von Exportsendungen einzusetzen. Resistenzen gegen Tiamulin und Lincomycin bei Brachyspira hyodysenteriae haben erneute Investitionen in autogene Bakterine und alternative Therapeutika ausgelöst, was endemische bakterielle Segmente relevant hält.

Epidemische Schocks sind episodisch, schaffen aber dauerhafte Beschaffungsgewohnheiten, die gebündelte Diagnostika und Impfstoffe begünstigen. Staatliche Überwachungsmandate in der Europäischen Union und China erfordern vierteljährliche oder bewegungsgebundene PCR-Tests und verankern Testkosten in Routineabläufen. Der erwartete Marktstart des ASP-Impfstoffs von Zoetis Ende 2027 könnte die Ausgaben in Richtung Prophylaxe verschieben, aber viele Regulierungsbehörden werden weiterhin parallele Diagnostika vorschreiben, um Impfstoffdurchbruchereignisse zu validieren. Folglich ist es unwahrscheinlich, dass Umsätze aus Lösungen für aufkommende Viren die Nachfrage nach Atemwegsimpfstoffen kannibalisieren; stattdessen schichten sie inkrementelles Wachstum auf eine bereits beträchtliche therapeutische Basis und verschärfen den Lieferantenwettbewerb über Plattformen hinweg.

Nach Endnutzer: Integratoren dominieren, Labore wachsen am schnellsten

Große integrierte Betriebe machten 2025 53,12 % des Umsatzes aus und profitierten von skalenbasierten Preisen und der Kapazität, Biosicherheitsprogramme für geschlossene Bestände durchzuführen, die kontinuierliche Diagnoseeingaben erfordern. Unternehmen wie Smithfield Foods, Muyuan und Seaboard Foods betreiben interne Veterinärteams und schließen Verträge für betriebsspezifische autogene Impfstoffe ab, um eine maßgeschneiderte Pathogenabdeckung zu gewährleisten. Mittlere kommerzielle Betriebe, definiert als 500–5.000 Tiere, kaufen hauptsächlich handelsübliche Impfstoffe und lagern Labortests aus, was sie höheren Stückkosten aussetzt. Kleinbauern und Hinterhoferzeuger zählen weltweit in die Zehnmillionen, repräsentieren aber bescheidene Umsätze, da hohe Preise pro Dosis und Schwächen in der Kühlkette die Impfstoffakzeptanz unterdrücken.

Veterinärmedizinische Referenzlabore verzeichnen mit einem CAGR von 7,23 % bis 2031 das schnellste Wachstum, angetrieben durch regulatorische Meldepflichten und die Komplexität von Multiplex-PCR- und Sequenzierungsassays. Das nationale Tierlabornetzwerk des USDA erweiterte sein Schweinepanel 2024 und sicherte damit ein Basisvolumen für teilnehmende Labore. Staatliche Tiergesundheitsbehörden, obwohl ein kleinerer Teil der Schweinegesundheitsbranche, prägen die Marktrichtung durch Tilgungsprogramme und Notfallimpfstofflager, wie AU-PANVACs ASP-Initiative 2025 belegt. Anbieter von Präzisionstierhaltung umwerben weiterhin Integratoren mit ergebnisbasierten Abonnementmodellen, die Wearables, Diagnostika und Datenanalysen bündeln; diese Vereinbarungen sichern eine mehrjährige Reagenziannachfrage und konzentrieren die Ausgaben weiter bei den größten Unternehmensbeständen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 45,3 % des globalen Umsatzes, gestützt durch einen Bestand von 74 Millionen Tieren und eine strenge USDA-Biosicherheitsdurchsetzung, die eine Zertifizierung für Exportpartner Mexiko, Japan und Südkorea vorschreibt. Kanadas freiwilliger Datenaustauschrahmen, der 2024 eingeführt wurde, setzt Anreize für Erzeuger, Diagnoseergebnisse im Austausch für Benchmarking einzureichen, was eine positive Rückkopplungsschleife für das Laborwachstum schafft. Mexikos Schweinefleischproduktion stieg 2025, und die integrierte Lieferkette mit den Vereinigten Staaten bedeutet, dass Krankheitsereignisse in einem Land schnell den Kauf von Impfstoffen und Diagnostika im anderen erhöhen.

Asien-Pazifik wird voraussichtlich im Zeitraum 2026–2031 einen CAGR von 7,54 % verzeichnen, was den schnellsten regionalen Fortschritt im Markt für Schweinegesundheit markiert. Chinas Direktive, dass alle Schweinetransporte zwischen Provinzen PCR-Tests bestehen müssen, erhöht das Diagnosevolumen strukturell, während lokale ASP-Ausbrüche die Impfstoffnachfrage trotz schrittweisem Bestandsaufbau aufrechterhalten. Vietnam steigerte die Schweinefleischproduktion 2025 auf 4,8 Millionen Tonnen, gestützt durch Biosicherheitssubventionen und einen ASP-Impfstoff für den Notfalleinsatz, doch das Fehlen von begutachteten Wirksamkeitsdaten dämpft die Importgenehmigungen in Nachbarländern. Indiens städtische Mittelschicht erhöht den Schweinefleischkonsum, aber fragmentierte Kleinbauern-Lieferketten schränken den Zugang zu Veterinärdienstleistungen ein und bieten künftiges Aufwärtspotenzial für kostengünstige thermostabile Impfstoffe.

Europa trug 2025 erheblich zum globalen Umsatz bei, angeführt von Deutschland, Spanien und Frankreich, wo Tierschutzregeln und das Zinkoxidverbot die Ausgaben in Impfstoffe und Futterzusatzstoffe mit antibiotikafreien Ansprüchen lenken. Spanien lieferte 2025 einen bemerkenswerten Anteil Schweinefleisch nach China und unterstreicht damit den Einsatz der Region für die pathogenfreie Zertifizierung. Integrierte brasilianische Erzeuger kopieren nordamerikanische Herdengesundheitsmodelle zum Schutz von 1,2 Millionen Tonnen Exporten und lenken Ausgaben auf multinationale Impfstoff- und Diagnostiklieferanten. Naher Osten und Afrika bleiben klein, aber Südafrikas kommerzieller Sektor und Nigerias rasche Bestandsexpansion könnten latente Nachfrage freisetzen, wenn sich Kühlkette und Veterinärpersonal verbessern.

Wettbewerbslandschaft

Der Markt für Schweinegesundheit weist eine moderate Konzentration auf: Die fünf größten Lieferanten halten den Großteil des Therapeutikaumsatzes, während Diagnostika, Futterzusatzstoffe und autogene Impfstoffe fragmentiert sind. Zoetis buchte 2025 rund 780 Millionen USD aus seinen Fostera- und Circumvent-Linien, während Boehringer Ingelheim seine Position durch den Kauf von Wuhan Zhongbo Biological Technology im Januar 2026 stärkte und damit eine eigene autogene Kapazität für chinesische Megabetriebe gewann. Merck Animal Health und Elanco verfolgen Wachstum durch die Verknüpfung von Impfstoffen mit Datenanalysen, wie Mercks Kooperation mit Cargills SmartFarm-Plattform im Jahr 2025 zur Bereitstellung prädiktiver Krankheitsmodellierung zeigt.

Die Differenzierung in weißen Flecken dreht sich um thermostabile Impfstoffe für warme Klimazonen, Point-of-Care-PCR-Kits, die die Durchlaufzeit verkürzen, und mikrobiomfokussierte Futterzusatzstoffe, die auf Antibiotikaverbote ausgerichtet sind. HIPRA reichte im September 2025 einen Raumtemperatur-ASP-Kandidaten bei der EMA ein, um Wirksamkeitsverluste zu beheben, die einen erheblichen Anteil der in tropische Märkte gelieferten Dosen beeinträchtigen. BioNote verkauft ein batteriebetriebenes PCR-Gerät, das PRRS und ASP in 90 Minuten nachweist, und zielt damit auf südostasiatische Erzeuger mit minimalem Laborzugang ab. Patentanmeldungen für Schweine-Biologika stiegen zwischen 2023 und 2025 deutlich an, was aktive Forschung und Entwicklung bei mRNA, rekombinanten Untereinheitsantigenen und oralen Verabreichungssystemen hervorhebt.

Die digitale Konvergenz zeichnet Wettbewerbslinien neu, da Ernährungsunternehmen, Diagnostikakteure und Impfstoffgiganten an ergebnisbasierten Bündeln zusammenarbeiten. DSM-Firmenich erweiterte im März 2025 ein Futterzusatzstoffwerk in Jiangsu, um Chinas Nachfrage nach dem Colistinverbot zu decken, während Elanco nicht zum Kerngeschäft gehörende Aquakulturaktiva veräußerte, um Mittel auf Schweine und Geflügel zu konzentrieren. Große Integratoren unterzeichnen zunehmend mehrjährige Rahmenverträge, die Leistungskennzahlen vorschreiben und Lieferanten unter Druck setzen, ganzheitliche Lösungen statt einzelner Produkte zu liefern. Die Kombination aus Therapeutika, Diagnostika, Ernährung und Analytik lenkt Fusionen und Übernahmen auf Plattformfähigkeiten und deutet auf weitere Konsolidierung hin, da Wettbewerber eine durchgängige Kontrolle der Wertschöpfungskette des Marktes für Schweinegesundheit anstreben.

Marktführer in der Schweinegesundheitsbranche

Boehringer Ingelheim Pharma GmbH & Co. KG

Ceva Animal Health Inc.

Zoetis Inc.

Merck & Co., Inc.

Elanco Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Boehringer Ingelheim brachte INGELVAC CIRCOFLEX AD auf den Markt, den ersten Einzel-Dosis-Impfstoff, der PCV2a- und PCV2d-Antigene kombiniert, um gegen die am häufigsten vorkommenden Genotypen des Porzinen Circovirus Typ 2 zu schützen.

- September 2025: Die Dragonfly-Diagnostikplattform von ProtonDx gewann den Tesco Agri T-Jam für die schnelle Vor-Ort-Erkennung von PRRSV und Schweinegrippe und ermöglicht so eine schnellere therapeutische Intervention.

- April 2025: Virbac führte einen Kombinationsimpfstoff ein, der Leptospirose und Porzines Parvovirus abdeckt, um Immunitätslücken in Zuchtbeständen zu schließen.

Berichtsumfang des globalen Marktes für Schweinegesundheit

Gemäß dem Berichtsumfang ist die Schweineproduktion ein wichtiger Bestandteil der globalen Ernährungssicherheit, der landwirtschaftlichen Wirtschaft sowie des lokalen und internationalen Handels, und die Schweinegesundheit ist mit verschiedenen Krankheiten verbunden, die Schweine betreffen. Die Entwicklung von Diagnostika und therapeutischen Produkten zur Vorbeugung damit verbundener Erkrankungen und Störungen beeinflusst die Stabilität und Produktivität der globalen Schweineindustrie.

Der Markt für Schweinegesundheit ist nach Produkt, Krankheit, Endnutzern und Geografie segmentiert. Nach Produkten ist der Markt in Diagnosetests (Enzymgekoppelter Immunosorbens-Assay, Rapid Immune Migration, Polymerase-Kettenreaktion, diagnostische Bildgebung und andere Diagnostika) und Therapeutika (Impfstoffe, Parasitizide, Antiinfektiva, Futterzusatzstoffe und andere Therapeutika) segmentiert; nach Krankheit ist der Markt in Exsudative Dermatitis, Kokzidiose, Atemwegserkrankungen, Schweinedysenterie, Porzines Parvovirus und andere Krankheiten segmentiert; nach Endnutzern ist der Markt in große integrierte Schweinebetriebe, mittlere kommerzielle Betriebe, Kleinbauern-/Hinterhofbetriebe, veterinärmedizinische Referenzlabore und staatliche Tiergesundheitsbehörden segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, die Asien-Pazifik-Region, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Diagnostika | ELISA | |

| Rapid Immuno Migration (RIM) | ||

| Polymerase-Kettenreaktion (PCR) | ||

| Diagnostische Bildgebung | ||

| Sonstige Diagnostika | ||

| Therapeutika | Impfstoffe | Lebend-attenuiert |

| Inaktiviert | ||

| Untereinheit / Rekombinant | ||

| Autogen / Maßgeschneidert | ||

| Parasitizide | ||

| Antiinfektiva | ||

| Futterzusatzstoffe | ||

| Sonstige Therapeutika | ||

| Exsudative Dermatitis (Fettschweinekrankheit) |

| Kokzidiose |

| Atemwegserkrankungen (einschl. PRRS, MHyo) |

| Schweinedysenterie |

| Porzines Parvovirus |

| Aufkommende Viruserkrankungen (ASP, Seneca-Valley-Virus, PCV-3) |

| Große integrierte Schweinebetriebe |

| Mittlere kommerzielle Betriebe |

| Kleinbauern-/Hinterhofbetriebe |

| Veterinärmedizinische Referenzlabore |

| Staatliche Tiergesundheitsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Diagnostika | ELISA | |

| Rapid Immuno Migration (RIM) | |||

| Polymerase-Kettenreaktion (PCR) | |||

| Diagnostische Bildgebung | |||

| Sonstige Diagnostika | |||

| Therapeutika | Impfstoffe | Lebend-attenuiert | |

| Inaktiviert | |||

| Untereinheit / Rekombinant | |||

| Autogen / Maßgeschneidert | |||

| Parasitizide | |||

| Antiinfektiva | |||

| Futterzusatzstoffe | |||

| Sonstige Therapeutika | |||

| Nach Krankheit | Exsudative Dermatitis (Fettschweinekrankheit) | ||

| Kokzidiose | |||

| Atemwegserkrankungen (einschl. PRRS, MHyo) | |||

| Schweinedysenterie | |||

| Porzines Parvovirus | |||

| Aufkommende Viruserkrankungen (ASP, Seneca-Valley-Virus, PCV-3) | |||

| Nach Endnutzer | Große integrierte Schweinebetriebe | ||

| Mittlere kommerzielle Betriebe | |||

| Kleinbauern-/Hinterhofbetriebe | |||

| Veterinärmedizinische Referenzlabore | |||

| Staatliche Tiergesundheitsbehörden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten & Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten & Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Schweinegesundheit und seine prognostizierte Wachstumsrate?

Die Marktgröße für Schweinegesundheit betrug 2026 3,74 Milliarden USD und wird bis 2031 voraussichtlich 5,09 Milliarden USD bei einem CAGR von 6,34 % erreichen.

Welches Produktsegment wächst schneller als der Gesamtmarkt?

Diagnostika werden bis 2031 voraussichtlich mit einem CAGR von 7,43 % wachsen, da Integratoren wöchentliche PCR-Überwachung und Multiplex-Assays einführen.

Welche Krankheiten treiben die höchsten künftigen Ausgaben an?

Aufkommende virale Bedrohungen wie Afrikanische Schweinepest, Seneca-Valley-Virus und Porzines Circovirus Typ 3 werden bis 2031 voraussichtlich ein jährliches Umsatzwachstum von 8,12 % verzeichnen.

Welche geografische Region weist die stärksten Wachstumsaussichten auf?

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,54 % wachsen, angeführt von China, Vietnam und Indien.

Welcher jüngste technologische Fortschritt könnte Kühlkettenprobleme erleichtern?

HIPRAs thermostabiler Kandidat für einen Afrikanischen-Schweinepest-Impfstoff, der bei 25 °C sechs Monate stabil ist, zielt auf Wirksamkeitsverluste in tropischen Regionen ab.

Seite zuletzt aktualisiert am: