Größe und Marktanteil des Veterinärkrankenhaus-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 71.02 Milliarden US-Dollar |

| Marktgröße (2031) | 99.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Veterinärkrankenhaus-Marktes von Mordor Intelligence

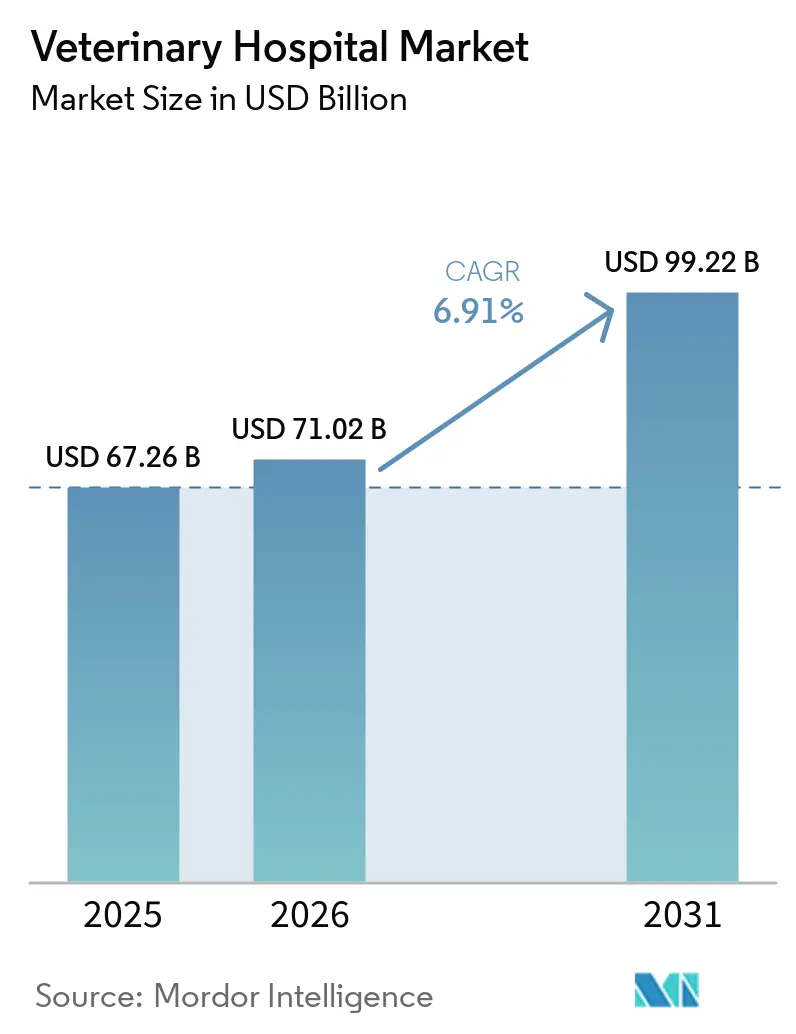

Die Größe des Veterinärkrankenhaus-Marktes wird für 2025 auf 67,26 Milliarden USD, für 2026 auf 71,02 Milliarden USD geschätzt und soll bis 2031 einen Wert von 99,22 Milliarden USD erreichen, mit einer CAGR von 6,91 % von 2026 bis 2031.

Die Dynamik im Veterinärkrankenhaus-Markt spiegelt die zunehmende Verbreitung von Tierversicherungen wider, die den Zugang zu fortschrittlicher Versorgung verbessert, die anhaltende Unternehmenskonsolidierung, die den Aufbau von Spezialeinrichtungen ermöglicht, sowie die Workflow-Optimierung, die den durchschnittlichen Transaktionswert steigert, selbst wenn die Besuchsvolumina schwanken. Preisdisziplin und die Bündelung diagnostischer Leistungen stützen die Margen, da Kliniken die Rentabilität durch eine bessere Auslastung von Bildgebung und Labors schützen, unterstützt durch datengesteuerte Terminplanung. Unternehmensnetzwerke erweitern die Servicebreite mit 24/7-Notfallzentren und Onkologieprogrammen und prägen die Erwartungen der Kunden an Versorgungskontinuität und vorhersehbare Servicestandards. Regulatorische Kontrolle, insbesondere in reifen Märkten, drängt auf transparente Preisgestaltung und Offenlegung von Eigentumsverhältnissen, was die Preissetzungsmacht zwar dämpfen, aber auch Vertrauen und Wiederholungsnutzung fördern kann. Engpässe bei der Belegschaft bleiben ein zentraler Faktor, der Zugang und Kapazität beeinflusst, und veranlassen Investitionen in Automatisierung und Neugestaltung von Aufgaben in klinischen und administrativen Funktionen.

Wichtigste Erkenntnisse des Berichts

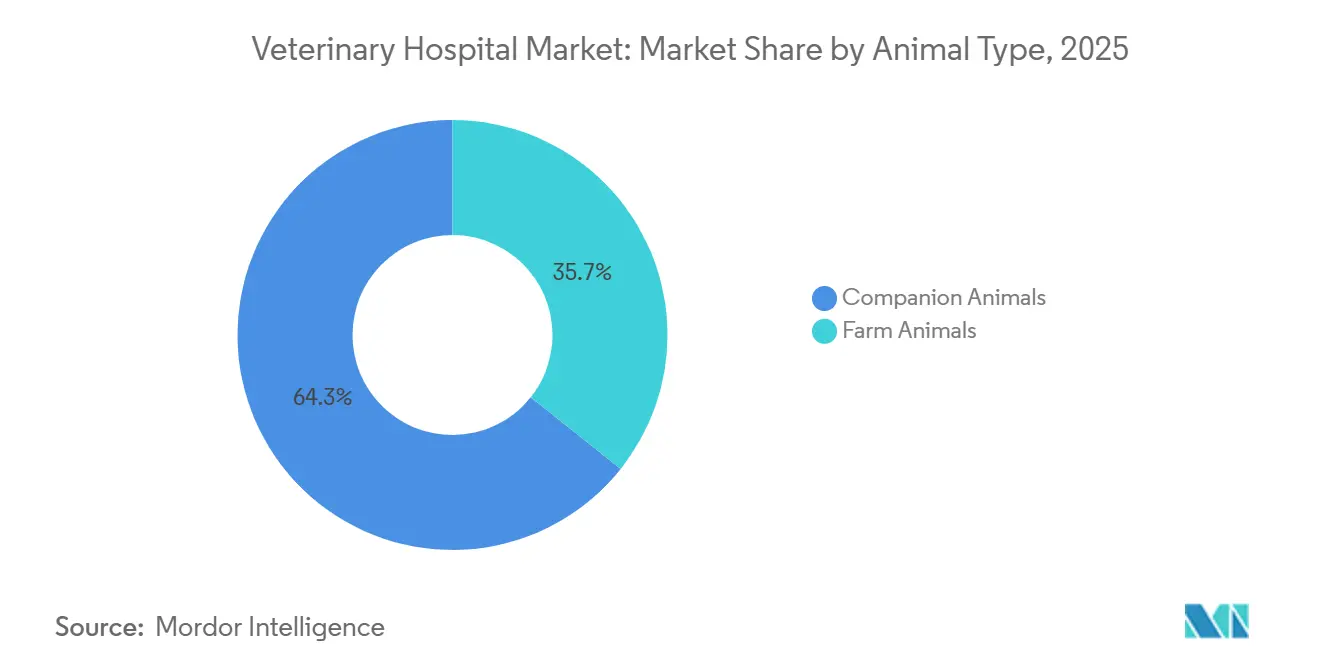

- Nach Tierart führten Heimtiere mit einem Umsatzanteil von 64,32 % im Jahr 2025. Heimtiere werden voraussichtlich bis 2031 mit einer CAGR von 8,32 % wachsen.

- Nach Serviceart hielten medizinische Leistungen im Jahr 2025 einen Anteil von 46,23 %. Chirurgische Leistungen werden voraussichtlich bis 2031 mit einer CAGR von 8,58 % wachsen.

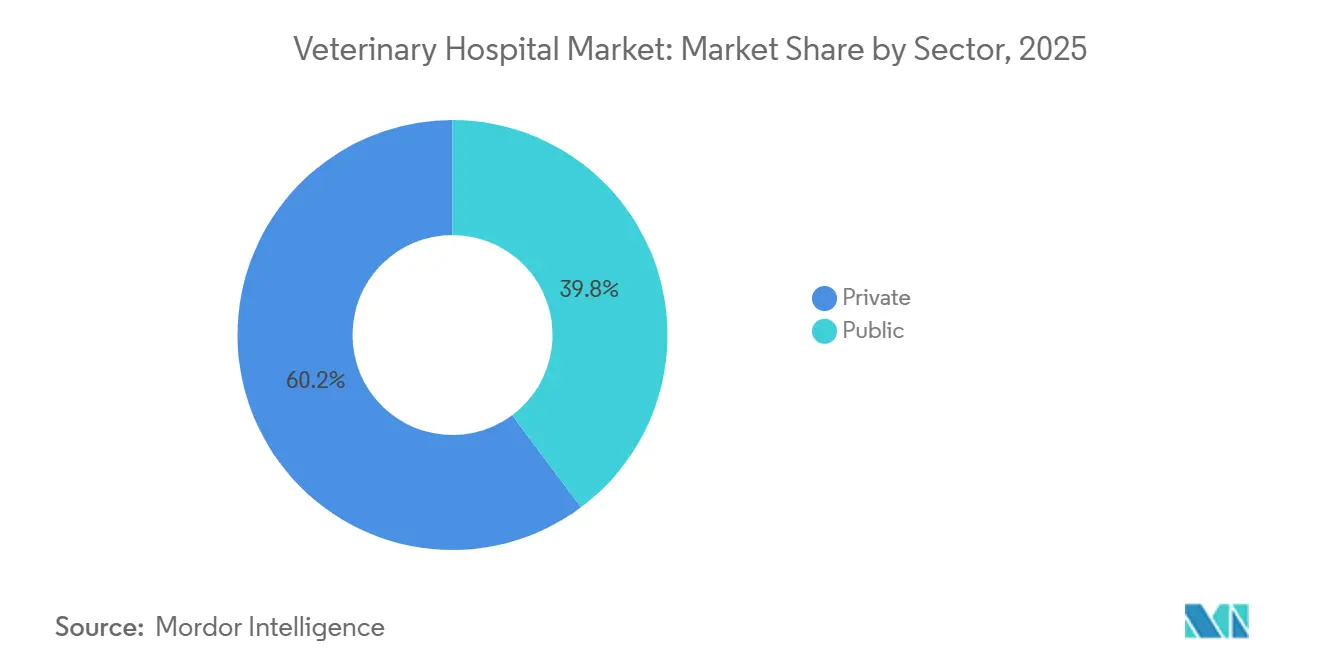

- Nach Sektor entfiel auf das private Segment im Jahr 2025 ein Anteil von 60,23 % der Umsätze. Das private Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,98 % wachsen.

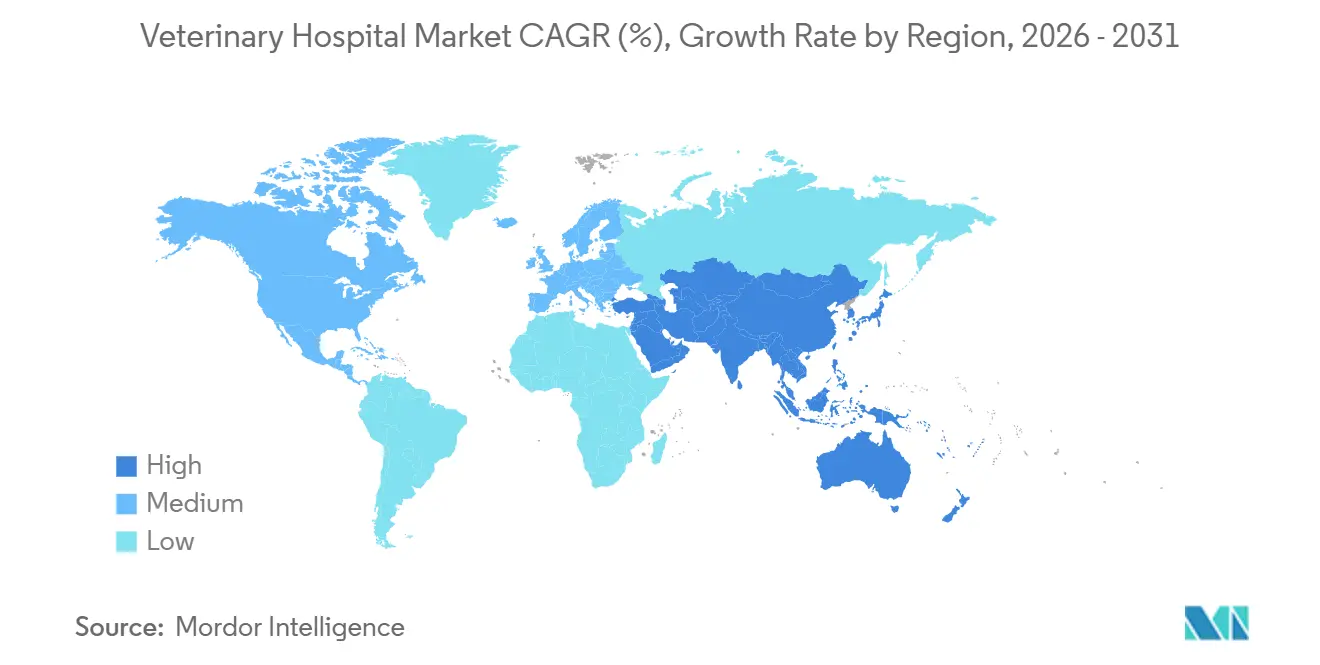

- Nach Geographie hielt Nordamerika im Jahr 2025 einen Anteil von 42,32 %. Asien-Pazifik wird voraussichtlich mit der höchsten CAGR von 8,93 % über den Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Veterinärkrankenhaus-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz von Tierversicherungen erweitert den Zugang zur Hochakutversorgung | +1.2% | Nordamerika und EU, frühe Durchdringung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Intensität der Heimtierhaltung stützt Besuchsvolumina | +1.5% | Global, am stärksten in städtischen Gebieten Asien-Pazifiks und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Einführung von Spezial- und fortschrittlicher Diagnostik/Chirurgie steigert den Umsatz pro Besuch | +1.8% | Nordamerika, Westeuropa, Tier-1-Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unternehmenskonsolidierung ermöglicht Investitionsausgaben, Aufbau von Spezialeinrichtungen und standardisierte Versorgung | +1.4% | Nordamerika und EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unternehmens-Daten- und KI-Tools verbessern Terminplanung, Umsatzzyklus-Management und Kapazitätsauslastung | +0.9% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung in Asien-Pazifik und Wachstum der Mittelschicht beschleunigen die Nachfrage nach Veterinärversorgung | +1.1% | China, Indien, Südostasien mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Tierversicherungen erweitert den Zugang zur Hochakutversorgung

Die gebuchten Prämien in der nordamerikanischen Tiergesundheitsversicherung stiegen im Jahr 2024 auf 5,2 Milliarden USD, ein Anstieg von 20,8 % gegenüber 2023, mit 7,03 Millionen versicherten Tieren, was eine beschleunigte Akzeptanz und ein erweitertes finanzielles Sicherheitsnetz für fortschrittliche Behandlungen widerspiegelt[1]NAPHIA-Mitarbeiter, „Der nordamerikanische Tiergesundheitsversicherungsmarkt erreicht 5,2 Milliarden USD an gebuchten Prämien”, Nordamerikanische Tiergesundheitsversicherungsvereinigung, naphia.org. Die Durchdringung liegt nach wie vor deutlich unter den nordischen Benchmarks, doch die Entwicklungsrichtung ist klar, da Versicherer, Arbeitgeber und digitale Anmeldeprozesse Hürden abbauen und das Bewusstsein für Versicherungsoptionen schärfen. Kliniken, die einen höheren Anteil versicherter Kunden betreuen, sind typischerweise weniger kostengetriebenen Behandlungskompromissen ausgesetzt, was einen vollständigeren diagnostischen und chirurgischen Workflow unterstützt. Der Zugang zu Versicherungsschutz reduziert auch die Volatilität bei der Fallakzeptanz für Onkologie- und orthopädische Eingriffe, deren Kosten die Erschwinglichkeit aus eigener Tasche herausfordern können. Mit wachsenden versicherten Tierbeständen können Krankenhäuser Kapazitäten und Bestände mit mehr Sicherheit planen und die Terminplanung für Spezialleistungen auf vorhersehbare Erstattungswege abstimmen. Der Nettoeffekt ist ein breiterer Zulauf für die Hochakutversorgung, der den Veterinärkrankenhaus-Markt auch dann stützt, wenn die Häufigkeit von Ermessensbesuchen am Rand nachlässt.

Einführung von Spezial- und fortschrittlicher Diagnostik/Chirurgie steigert den Umsatz pro Besuch

Die Diagnostik übertraf im Jahr 2025 den Umsatzmix der Kliniken, unterstützt durch Preisaktualisierungen und eine engere Integration von Haustests in Wellness- und Krankheitsbesuchsprotokolle, die den Ertrag pro Besuch steigern. Produktinnovationen erweitern die Point-of-Care-Fähigkeiten, wie etwa IDEXXs inVue Dx Cellular Analyzer, eine KI-gestützte, objektträgerfreie Lösung, die Ende 2024 eingeführt wurde und Differentialzählungen automatisiert, sowie IDEXX Cancer Dx, ein Früherkennungs-Bluttest für kanines Lymphom, der für den Rollout im März 2025 geplant ist[2]IDEXX Communications, „IDEXX Laboratories gibt Ergebnisse für das vierte Quartal und das Gesamtjahr 2024 bekannt”, IDEXX Laboratories, idexx.com. Diese Plattformen verkürzen die Zeit bis zur Diagnose und ermöglichen es mehr Allgemeinpraxen, Untersuchungen ohne Überweisung abzuschließen und nachgelagerte Eingriffe intern zu behalten. Auf der chirurgischen Seite dominieren Reparaturen des kranialen Kreuzbandes kanine orthopädische Fälle, und fortschrittliche TPLO- und TTA-Techniken, die von Spezialkrankenhäusern bevorzugt werden, erzielen höhere Honorare und stützen stärkere EBITDA-Profile als traditionelle extrakapsulare Optionen. Die Fähigkeit, fortschrittliche Bildgebung mit Spezialchirurgie zu kombinieren, zentralisiert mehr Wert innerhalb von Krankenhausnetzwerken, die diese Leistungen personell und technisch ausstatten können. Mit der Einführung integrierter Diagnose-zu-Eingriff-Workflows in immer mehr Kliniken steigt der Umsatz pro aktivem Kunden und unterstützt Reinvestitionen in weitere Spezialeinrichtungen.

Unternehmenskonsolidierung ermöglicht Investitionsausgaben, Aufbau von Spezialeinrichtungen und standardisierte Versorgung

Skalierte Betreiber erweitern weiterhin Mehrstandortnetzwerke, die Kapital für fortschrittliche Bildgebung, Onkologieprogramme und 24/7-Notfallkapazitäten freisetzen, die kleinere Kliniken nicht ohne Weiteres finanzieren können. Das Ethos Veterinary Health-Segment von National Veterinary Associates betreibt mehr als 140 Spezial- und Notfallkrankenhäuser in Nordamerika und veranschaulicht die Dichte und den Umfang, den Unternehmensgruppen erreichen können, um Überweisungsökosysteme zu verankern. Konsolidatoren setzen auch gemeinsame IT-Systeme, Einkaufsprogramme und standardisierte klinische Pfade ein, die Konsistenz und Kostenkontrolle am Versorgungspunkt fördern. Neue integrierte Modelle entstehen, wie etwa Chewys Vereinbarung zur Übernahme der mitgliedschaftsbasierten Kliniken von Modern Animal zusammen mit 24/7-Virtualversorgung, was eine engere Verbindung zwischen Versorgungserbringung, Terminplanung und Handel schafft[3]Business Wire Redaktion, „Chewy übernimmt Modern Animal und beschleunigt die Entwicklung zu einem vollständig integrierten Gesundheitsversorgungsökosystem”, Business Wire, businesswire.com. Standardisierte Preisrahmen und Unternehmensanalysen ermöglichen es Ketten, den Fallmix und die Personalbesetzung zu gestalten, um die Auslastung zu maximieren, ohne die Servicequalität zu beeinträchtigen. Die Größe verbessert auch die Rekrutierungsreichweite für knappe Spezialisten, indem sie Karrierewege und klinische Zusammenarbeit bietet, die in Einzelstandortumgebungen schwerer zu erreichen sind. Diese Dynamiken bieten dem Veterinärkrankenhaus-Markt einen dauerhaften Rückenwind, da Spezial- und Notfallkapazitäten innerhalb kohärenter Netzwerke ausgebaut werden.

Unternehmens-Daten- und KI-Tools verbessern Terminplanung, Umsatzzyklus-Management und Kapazitätsauslastung

Krankenhäuser nutzen Analysen, um Nichterscheinen zu reduzieren, unterausgelastete Zeitblöcke zu füllen und die Diagnostik pro Besuch durch Protokolleinhaltungshinweise und gezielte Erinnerungen zu steigern. Praxen, die durch datengesteuerte Abläufe unterstützt werden, haben das durchschnittliche Umsatzwachstum übertroffen, begünstigt durch engere Terminabfolgen und automatisierte Nachverfolgungen, die die Versorgungskontinuität aufrechterhalten. Digitale Triage und virtuelle Nachkontrollen erweitern die Kapazität der Kliniker, während In-Person-Slots für Eingriffe erhalten bleiben, was den Falldurchsatz in eingeschränkten Personalumgebungen verbessert. Die Automatisierung des Umsatzzyklus-Managements reduziert Verluste durch Reibungsverluste zwischen Kostenvoranschlag und Rechnung und verbessert die Erfassung von Labor-, Bildgebungs- und Injektionsleistungen, die weniger dem Online-Preiswettbewerb ausgesetzt sind. Mit der Reifung dieser Systeme können Kliniken die Personalstunden besser auf Spitzennachfragen abstimmen und die Kundenpräferenzen für Buchungskomfort berücksichtigen, was die betriebliche Variabilität glättet. Die kumulativen Gewinne bei Auslastung und Erfassungsrate unterstützen den stetigen Fortschritt des Veterinärkrankenhaus-Marktes, selbst wenn makroökonomische Bedingungen die Ermessensausgaben unter Druck setzen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Tierärzten und Technikern schränkt Kapazität und Öffnungszeiten ein | -0.8% | Global, akut in Nordamerika und ländlichen EU-Gebieten | Mittelfristig (2–4 Jahre) |

| Inflation bei Veterinärleistungen erhöht Preissensitivität und Verschiebung von Behandlungen | -0.7% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| UK-Wettbewerbs- und Marktbehörde 2026-Maßnahmen begrenzen Rezeptgebühren und schreiben Preis- und Eigentumstransparenz vor | -0.4% | Vereinigtes Königreich, mögliche regulatorische Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| Lücken beim Notfall- und Außerhalb-der-Öffnungszeiten-Zugang durch Personalmangel reduzieren erbrachte Notfallvolumina | -0.5% | Nordamerika, ländliche Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation bei Veterinärleistungen erhöht Preissensitivität und Verschiebung von Behandlungen

Kliniken berichteten, dass Kunden im Laufe des Jahres 2025 kostensensitiver wurden, mit nachlassenden Besuchszahlen und einem größeren Anteil von Fällen, bei denen empfohlene Diagnostik abgelehnt wurde, da die Budgets enger wurden. Praxen reagierten, indem sie den Schwerpunkt auf Leistungen verlagerten, die weniger anfällig für externen Preiswettbewerb sind, und gleichzeitig Zahlungsoptionen und klarere Kostenvoranschläge nutzten, um die Akzeptanz aufrechtzuerhalten. Die Bruttolohnkosten als Prozentsatz des Umsatzes stiegen im Jahr 2025, was engere Arbeitsmärkte und wettbewerbsfähige Löhne widerspiegelt, die den Druck auf Servicegebühren nach oben aufrechterhalten. Diese Inputkosten und die erhöhte Preissensitivität der Kunden begrenzen den Spielraum für weitere Gebührenerhöhungen, ohne das Risiko zusätzlicher Volumenerosion einzugehen. Das kurzfristige Ergebnis ist eine sorgfältige Balance zwischen Margenschutz und Fallakzeptanz, wobei Kliniken die Nutzung von Diagnostik und die Bündelung von Eingriffen priorisieren, um den Umsatz pro Besuch stabil zu halten. Über den Prognosehorizont hinaus helfen Effizienzgewinne aus Terminplanung, Automatisierung und Haustests, inflationäre Gegenwinds auszugleichen, aber die Erschwinglichkeit für Verbraucher bleibt ein Wachstumsbegrenzer in reifen Märkten.

UK-Wettbewerbs- und Marktbehörde 2026-Maßnahmen begrenzen Rezeptgebühren und schreiben Preis- und Eigentumstransparenz vor

Am 24. März 2026 schloss die britische Wettbewerbs- und Marktbehörde Maßnahmen ab, die Praxen verpflichten, schriftliche Rezeptgebühren auf 21 GBP (26,7 USD) für das erste Medikament und 12,50 GBP (15,9 USD) für jedes weitere Präparat zu begrenzen, umfassende Preislisten online und in der Klinik zu veröffentlichen, aufgeschlüsselte Rechnungen bereitzustellen, Eigentumsverhältnisse offenzulegen und Kostenvoranschläge für Behandlungen zu erstellen, die voraussichtlich 500 GBP (635,0 USD) übersteigen, wobei die Einhaltung bis zum 23. September 2026 erforderlich ist. Die Anordnung zielt darauf ab, Informationsasymmetrien und wahrgenommene Intransparenz bei Preisgestaltung und Unternehmenseigentum, insbesondere bei großen Gruppen, durch Standardisierung von Offenlegungen und Stärkung der Vergleichsmöglichkeiten zu korrigieren. Für Krankenhäuser können diese Regeln rezeptbezogene Gebühreneinnahmen einschränken, während sie potenziell das Kundenvertrauen und das Preisvergleichsverhalten bei Routineleistungen steigern. Die Änderungen könnten Kliniken auch dazu veranlassen, den Umsatzmix stärker auf Eingriffe und Diagnostik zu verlagern, wo die Differenzierung klarer und der Preisvergleich weniger unkompliziert ist. Da andere reife Märkte die Ergebnisse beobachten, könnten ähnliche Transparenzrahmen anderswo entstehen und einen Wandel hin zu standardisierten Offenlegungen im gesamten Veterinärkrankenhaus-Markt verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Heimtiere führen, Nutztier-Spezialbereich wächst

Heimtiere machten im Jahr 2025 64,32 % des Marktanteils im Veterinärkrankenhaus-Markt aus, unterstützt durch Vermenschlichungstrends und die Bereitschaft, Diagnostik und Spezialeingriffe für Familientierpflege zu finanzieren. Die Marktgröße des Veterinärkrankenhaus-Marktes für Heimtiere wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,32 % wachsen, was auf eine stärkere Versicherungsnutzung und einen besseren Zugang zu fortschrittlichen Behandlungen zurückzuführen ist. Kliniken stützen sich auf eingebettete Diagnostik und strukturierte Wellnesspläne, um mehr des Versorgungskontinuums für Heimtiere zu erfassen und Wiederholungsbesuche sowie die Einhaltung der Überwachung chronischer Erkrankungen zu verankern. Mehrstandortbetreiber haben Versorgungspfade geschaffen, die von der Primärversorgung bis zur Spezial- und Notfallversorgung reichen, was den lebenslangen Kundenwert für Hunde und Katzen steigert.

Nutztierleistungen bleiben ein kleinerer Anteil, sind aber für Biosicherheit, Lebensmittelsicherheitsüberwachung und die Kontrolle von Zoonosen unerlässlich, was die Nachfrage über Zyklen hinweg stabiler macht. Öffentliche Programme und obligatorische Impfmaßnahmen unterstützen die Aktivität in Nutztierhochburgen und fügen antizyklische Stabilität hinzu, wenn Ermessensbesuche bei Heimtieren nachlassen. Im Laufe der Zeit können digitale Aufzeichnungs- und Rückverfolgbarkeitsanforderungen die Komplexität von Nutztierarbeiten steigern, was integrierte Laborkapazitäten innerhalb regionaler Krankenhausnetzwerke fördert.

Nach Serviceart: Chirurgische Leistungen steigen mit integrierter Diagnostik

Medizinische Leistungen hielten im Jahr 2025 46,23 % des Umsatzes, was die große Basis an Routinediagnostik, Management chronischer Erkrankungen und verschreibungspflichtigen Therapeutika im Veterinärkrankenhaus-Markt widerspiegelt. Die Marktgröße des Veterinärkrankenhaus-Marktes für chirurgische Leistungen wird voraussichtlich bis 2031 mit einer CAGR von 8,58 % wachsen, da Kliniken fortschrittliche orthopädische und Weichteilchirurgietechniken neben minimalinvasiven Ansätzen einführen. Die Diagnostikintegration steigert den Ertrag pro Besuch und verkürzt die Zeit bis zur Behandlung, und Point-of-Care-Innovationen helfen Allgemeinpraxen, mehr Untersuchungen intern zu behalten. IDEXXs inVue Dx Cellular Analyzer und IDEXX Cancer Dx veranschaulichen eine Pipeline, die KI mit zweckgebauten Assays kombiniert, um eine frühere Erkennung und ein sicheres Fallmanagement am Versorgungspunkt zu unterstützen. In der Orthopädie dominieren Fälle des kranialen Kreuzbandes die kanine Chirurgie, und TPLO- oder TTA-Ansätze, die von Spezialkrankenhäusern bevorzugt werden, erhalten höhere Honorare und stärkere Margen als extrakapsulare Alternativen. Mit der Bündelung chirurgischer und diagnostischer Pfade in standardisierten Versorgungsplänen verbessern sich Durchsatz und Rentabilität für Standorte, die die gesamte Leistungskette erbringen können.

Nach Sektor: Private Dominanz, öffentliche Stabilität in Nutztierhochburgen

Das private Segment machte im Jahr 2025 60,23 % der Umsätze aus und profitiert weiterhin von Skalenvorteilen bei Beschaffung, IT und Personalbesetzung, die die Servicebreite und -konsistenz verbessern. Die Marktgröße des Veterinärkrankenhaus-Marktes für das private Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,98 % wachsen, da Mehrstandortgruppen Spezial- und Notfallkapazitäten hinzufügen, die komplexere Fälle erfassen. National Veterinary Associates hat die Reichweite seiner Ethos-Spezial- und Notfallplattform in Nordamerika ausgebaut, was tiefere Überweisungskanäle aufbaut und den 24/7-Zugang in dichten Märkten verankert. Chewys Vereinbarung zur Übernahme von Modern Animal veranschaulicht, wie Mitgliedschaftsmodelle und Virtualversorgung mit stationären Kliniken kombiniert werden können, um Engagement und kategorieübergreifende Käufe zu steigern.

Mit der Vereinheitlichung von Workflows und Offenlegungen durch private Betreiber wird das Kundenerlebnis an verschiedenen Standorten vorhersehbarer, was die Kundenbindung verbessern kann. Der private Sektor neigt auch dazu, diagnostische Innovationen frühzeitig zu übernehmen und Versorgungspakete zu standardisieren, die Labors und Bildgebung einbeziehen, was die Widerstandsfähigkeit des Umsatzes pro Besuch stärkt. Öffentliche und quasi-öffentliche Leistungen bleiben in nutztierhaltungsintensiven Regionen entscheidend und verankern Krankheitsüberwachung, Impfkampagnen und Notfallreaktionskapazitäten. Diese Mandate generieren stetige Arbeitsströme, die regionale Labors und Außendienstoperationen unabhängig von Verbraucherzyklen unterstützen.

Geografische Analyse

Nordamerika machte im Jahr 2025 42,32 % der Umsätze aus, was eine tiefe installierte Basis von Krankenhäusern, eine frühe Einführung von Spezial- und Notfallmodellen und eine wachsende Versicherungsabdeckung widerspiegelt, die die Akzeptanz von Hochakutversorgung unterstützt. Im Jahr 2024 deckte die nordamerikanische Tierversicherung 7,03 Millionen Tiere ab, ein Anstieg von 20,9 % gegenüber dem Vorjahr, was den Anteil der Kunden erhöhte, die vollständige diagnostische Untersuchungen und fortschrittliche Eingriffe verfolgen konnten. Kliniken nutzten Protokollhinweise und integrierte Diagnostik, um den durchschnittlichen Transaktionswert zu steigern, auch als die Besuchsvolumina nachließen – ein Muster, das mit Automatisierung und engerer Terminplanungsdisziplin verbunden ist. Praxen berichteten auch von steigender Preissensitivität der Kunden, mit Rückgängen bei Besuchen und häufigeren Ablehnungen empfohlener Versorgung bei engen Budgets. Als Reaktion darauf betonten Krankenhäuser Injektionstherapien und klinische Leistungen, um die Exposition gegenüber dem Online-Apothekenwettbewerb zu mindern und gleichzeitig den Ertrag pro Besuch zu erhalten.

In ganz Europa unterstützen Konsolidierung und Versicherungsdurchdringung den Zugang, während die 2026-Maßnahmen der britischen Wettbewerbs- und Marktbehörde verbindliche Anforderungen für die Veröffentlichung von Preisen, die Offenlegung von Eigentumsverhältnissen, aufgeschlüsselte Rechnungen und begrenzte schriftliche Rezeptgebühren von 26,7 USD für das erste Medikament und 15,9 USD für jedes weitere Präparat einführen, mit schriftlichen Kostenvoranschlägen für Behandlungspläne, die voraussichtlich 635,0 USD übersteigen, bis zum Einhaltungsdatum im September 2026. Die Reformrichtung ist in reifen europäischen Märkten klar, mit mehr Aufmerksamkeit auf transparente Preisgestaltung und klare Eigentumsverhältnisse, insbesondere innerhalb großer Netzwerke. Unternehmensgruppen investieren weiterhin in Spezialzentren mit fortschrittlicher Bildgebung und Intensivkapazitäten und positionieren sich, um Compliance-Kosten zu absorbieren und gleichzeitig integrierte Versorgungsmodelle aufrechtzuerhalten. Der Veterinärkrankenhaus-Markt in Europa wird wahrscheinlich eine gemäßigte Abschwächung der Preissetzungsmacht erleben, die durch verbessertes Kundenvertrauen und eine stabile Spezialnachfrage ausgeglichen wird, die die Umsatzqualität aufrechterhält.

Asien-Pazifik wird voraussichtlich die schnellste Expansion mit einer CAGR von 8,93 % bis 2031 verzeichnen, angetrieben durch Urbanisierung, wachsende verfügbare Einkommen und steigende Akzeptanz von Präventivversorgung in Tier-1- und Tier-2-Städten. Krankenhäuser in führenden Metropolen erweitern die Kapazitäten in Diagnostik und Bildgebung, um die Nachfrage einer wachsenden Heimtierhalterbasis zu decken. Mit dem Aufbau von Überweisungspfaden und der Hinzufügung von Spezialkliniken durch lokale Betreiber verlagern sich komplexere Eingriffe in regionale Zentren, die orthopädische, onkologische und Notfallbereiche personell und technisch ausstatten können. Die digitale Akzeptanz bei Terminbuchung und Zahlungen beschleunigt sich, was die Hürden für Wellness- und Nachkontrollbesuche senkt und Krankenhäusern hilft, die Auslastung zu optimieren. Über den Prognosehorizont hinaus positionieren diese strukturellen Rückenwinde Asien-Pazifik als primäre Wachstumsmaschine für den globalen Veterinärkrankenhaus-Markt.

Wettbewerbslandschaft

Der globale Wettbewerb bleibt fragmentiert, mit einem langen Schwanz unabhängiger Kliniken und wachsenden Mehrstandortgruppen, die in Spezialleistungen und 24/7-Notfallzugang investieren. Die Anbieterfamilie von Mars Petcare sowie andere große Betreiber prägen weiterhin die Kundenerwartungen hinsichtlich standardisierter Versorgung und Überweisungstiefe. National Veterinary Associates stärkt die Führungsebene, um das Wachstum seines Ethos-Spezial- und Notfallnetzwerks zu unterstützen, mit neuen Ernennungen im Jahr 2025, die auf Skalierung und operative Exzellenz ausgerichtet sind. Chewys Vereinbarung zur Übernahme von Modern Animal veranschaulicht einen hybriden Ansatz, der mitgliedschaftsbasierte Kliniken, Virtualversorgung und Einzelhandelsintegration kombiniert, um das kategorieübergreifende Engagement zu steigern. Diese Strategien vertiefen Beziehungen durch Komfort und Kontinuität, was die Kundenbindung und die Erfassung von Diagnostik- und Eingriffsumsatzströmen im gesamten Veterinärkrankenhaus-Markt verbessert.

Die Regulierung gestaltet Teile des Wettbewerbsfeldes um, insbesondere im Vereinigten Königreich, wo die 2026-Anordnung der britischen Wettbewerbs- und Marktbehörde Rezeptgebührenobergrenzen und umfassende Transparenzanforderungen bis Ende September 2026 vorschreibt. Größere Gruppen sind positioniert, um den Compliance-Aufwand zu absorbieren, unterstützt durch zentralisierte IT- und Kommunikationsinfrastruktur. Im Laufe der Zeit können klare Preislisten und die Offenlegung von Eigentumsverhältnissen wahrgenommene Markenlücken verringern und mehr Gewicht auf klinische Qualität, Zugangbreite und Kundenerfahrung legen. Netzwerke, die Allgemeinpraxis mit Spezial- und Notfallversorgung kombinieren, werden wahrscheinlich einen dauerhaften Vorteil aufrechterhalten, sofern sie klinische Tiefe und zuverlässigen Zugang gewährleisten. Das Ergebnis ist ein Markt, der effiziente, transparente und integrierte Modelle im gesamten Veterinärkrankenhaus-Markt belohnt.

Marktführer im Veterinärkrankenhaus-Bereich

Mars, Incorporated

IVC Evidensia

CVS Group plc

National Veterinary Associates (NVA)

VetCor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Wildlife Hospital of Louisiana kündigte eine strategische Expansion an, um Bildungsinitiativen, Naturschutzmaßnahmen und Programme zur Gemeinschaftsarbeit zu stärken.

- Mai 2025: Das Taverham Veterinary Hospital, Teil von IVC Evidensia, expandierte im Vereinigten Königreich und vergrößerte seine Nutzfläche um 240 Quadratmeter, um der wachsenden Nachfrage nach Überweisungsleistungen in der Region Norwich gerecht zu werden.

Umfang des globalen Veterinärkrankenhaus-Marktberichts

Der Veterinärkrankenhaus-Markt bezieht sich auf die globale Branche, die Einrichtungen umfasst, die medizinische, chirurgische, diagnostische und präventive Gesundheitsleistungen für Tiere erbringen. Er umfasst Leistungen, die sowohl für Heimtiere als auch für Nutztiere durch öffentliche und private Einrichtungen erbracht werden. Der Marktwert spiegelt die Einnahmen aus tierärztlichen Behandlungen, Beratungen, Eingriffen und damit verbundenen Gesundheitsleistungen wider.

Der Bericht über den Veterinärkrankenhaus-Markt ist nach Tierart in Heimtiere und Nutztiere segmentiert. Nach Serviceart umfasst der Markt chirurgische Leistungen, medizinische Leistungen und Beratungsleistungen. Basierend auf dem Sektor ist der Markt in private und öffentliche Veterinärkrankenhäuser kategorisiert. Nach Geographie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Heimtiere |

| Nutztiere |

| Chirurgische Leistungen |

| Medizinische Leistungen |

| Beratung |

| Privat |

| Öffentlich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Tierart | Heimtiere | |

| Nutztiere | ||

| Nach Serviceart | Chirurgische Leistungen | |

| Medizinische Leistungen | ||

| Beratung | ||

| Nach Sektor | Privat | |

| Öffentlich | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Veterinärkrankenhaus-Markt aktuell und wie ist der Ausblick bis 2031?

Der Veterinärkrankenhaus-Markt hatte im Jahr 2025 einen Wert von 67,26 Milliarden USD, wird für 2026 auf 71,02 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 6,91 % einen Wert von 99,22 Milliarden USD erreichen.

Welche Servicekategorien treiben das stärkste Wachstum im Veterinärkrankenhaus-Markt?

Chirurgische Leistungen wachsen am schnellsten mit einer CAGR von 8,58 % bis 2031, unterstützt durch orthopädische und onkologische Eingriffe, während die Diagnostik den Umsatz pro Besuch durch engere Protokollintegration weiter steigert.

Welche Rolle spielen Unternehmensgruppen im Veterinärkrankenhaus-Markt?

Unternehmensoperatoren finanzieren den Aufbau von Spezialeinrichtungen, Notfallzentren und standardisierten Workflows und fügen integrierte Modelle hinzu, die Mitgliedschaftskliniken und Virtualversorgung kombinieren, um das Engagement zu vertiefen und die Auslastung zu verbessern.

Welche Regionen zeigen die stärkste Wachstumsdynamik über den Prognosezeitraum?

Asien-Pazifik wird voraussichtlich die schnellste Expansion mit einer CAGR von 8,93 % bis 2031 verzeichnen, unterstützt durch Urbanisierung, wachsende verfügbare Einkommen und steigende Akzeptanz von Präventivversorgung in Tier-1- und Tier-2-Städten.

Wie könnte die Regulierung die Wettbewerbsdynamik in reifen Märkten verändern?

Die 2026-Anordnung der britischen Wettbewerbs- und Marktbehörde, die Rezeptgebühren begrenzt und Preislisten, aufgeschlüsselte Rechnungen und die Offenlegung von Eigentumsverhältnissen vorschreibt, wird wahrscheinlich Transparenz und Vertrauen stärken und Kliniken dazu veranlassen, sich stärker auf differenzierte Leistungen zu konzentrieren.

Seite zuletzt aktualisiert am: