Vergussmassen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 34.19 Milliarden US-Dollar |

| Marktgröße (2031) | 40.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vergussmassen-Markt Analyse von Mordor Intelligence

Die Größe des Vergussmassen-Marktes wird voraussichtlich von 33,11 Milliarden USD im Jahr 2025 auf 34,19 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,25 % über den Zeitraum 2026–2031 einen Wert von 40,12 Milliarden USD erreichen. Die Nachfrage folgt der Elektrifizierung der Mobilität, der Verdichtung von Verbrauchergeräten und dem Ausbau von Offshore-Windparks, die allesamt höhere Anforderungen an Wärmemanagement und Zuverlässigkeit an Vergussmaterialien stellen. OEMs wechseln von kostengetriebenen Epoxiden zu thermisch leitfähigen Silikon- und Polyurethan-Hybriden, die ≥200 W/mK ableiten – eine Veränderung, die bei EV-Traktionswechselrichtern und 1.500-Volt-Windkonvertern am deutlichsten sichtbar ist. Asien-Pazifik treibt das Volumen an und hält 42,77 % des Umsatzes im Jahr 2025, da chinesische Smartphone-Hersteller und südkoreanische Halbleiterverpackungsunternehmen eine Vergussgenauigkeit im Submillimeterbereich fordern. Elektronik bleibt der größte und am schnellsten wachsende Endverbraucher und profitiert von 5G-Infrastrukturausbauten und Edge-Computing-Knoten, die Chemikalien mit niedrigem Wärmeausdehnungskoeffizienten und hoher thermischer Leitfähigkeit bevorzugen. Gleichzeitig verschärfen die Regulierungsbehörden die VOC-Obergrenzen und REACH-gelisteten Substanzen, was den Schwenk zu wasserbasierenden und 100%-Feststoff-Formulierungen beschleunigt und Lieferanten belohnt, die in emissionsarme Chemikalien investieren.

Wichtigste Erkenntnisse des Berichts

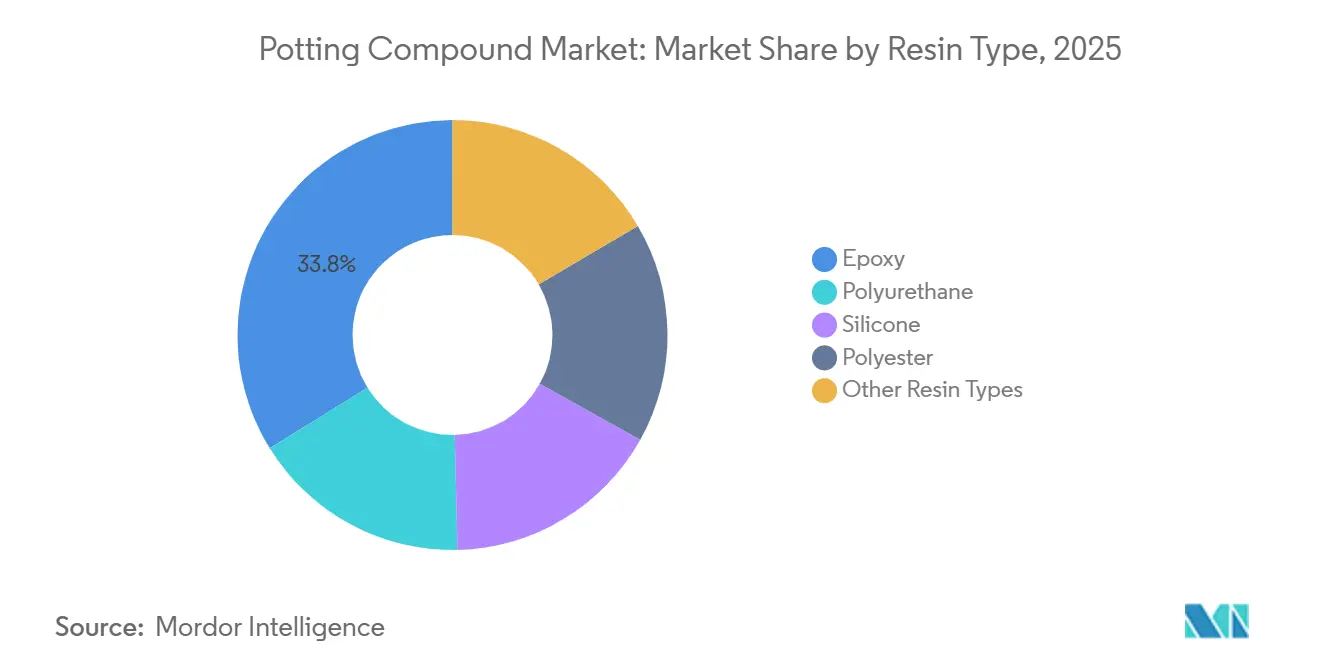

- Nach Harztyp führte Epoxid im Jahr 2025 mit einem Umsatzanteil von 33,81 %; Silikon wird bis 2031 voraussichtlich mit einer CAGR von 4,26 % wachsen.

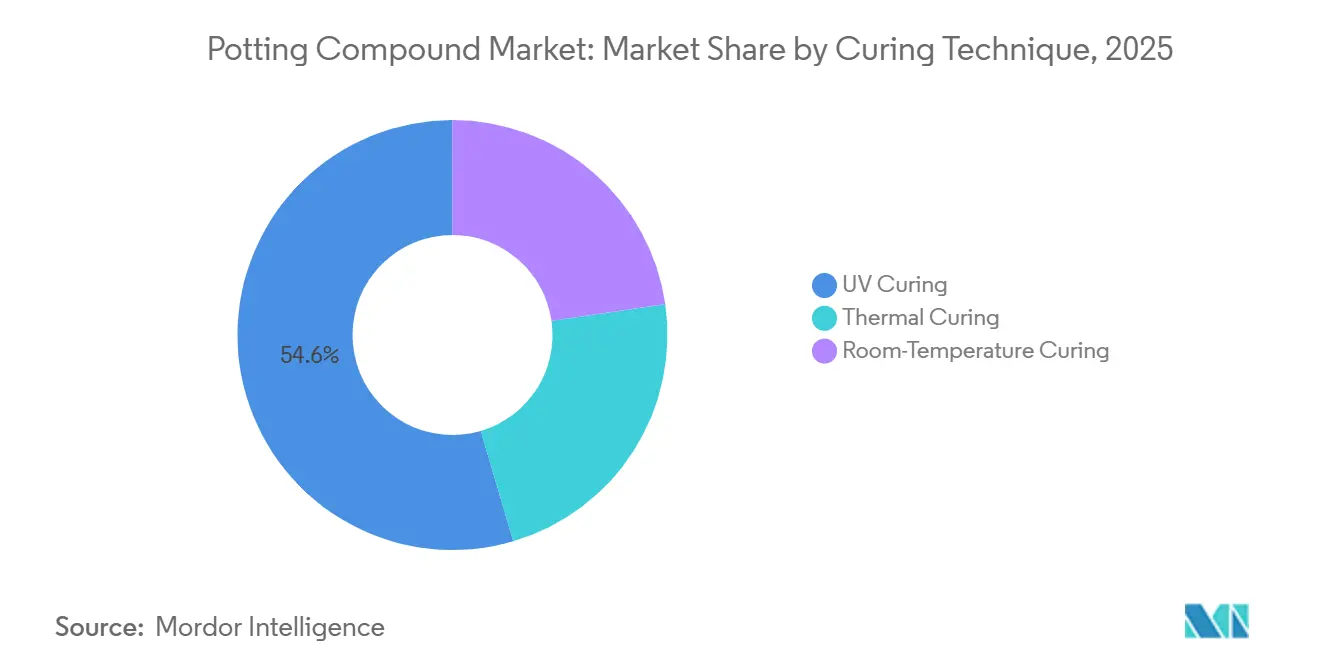

- Nach Härtungstechnik hielt UV-Härtung im Jahr 2025 einen Anteil von 54,56 %, während thermische Härtung bis 2031 die höchste prognostizierte CAGR von 4,19 % verzeichnet.

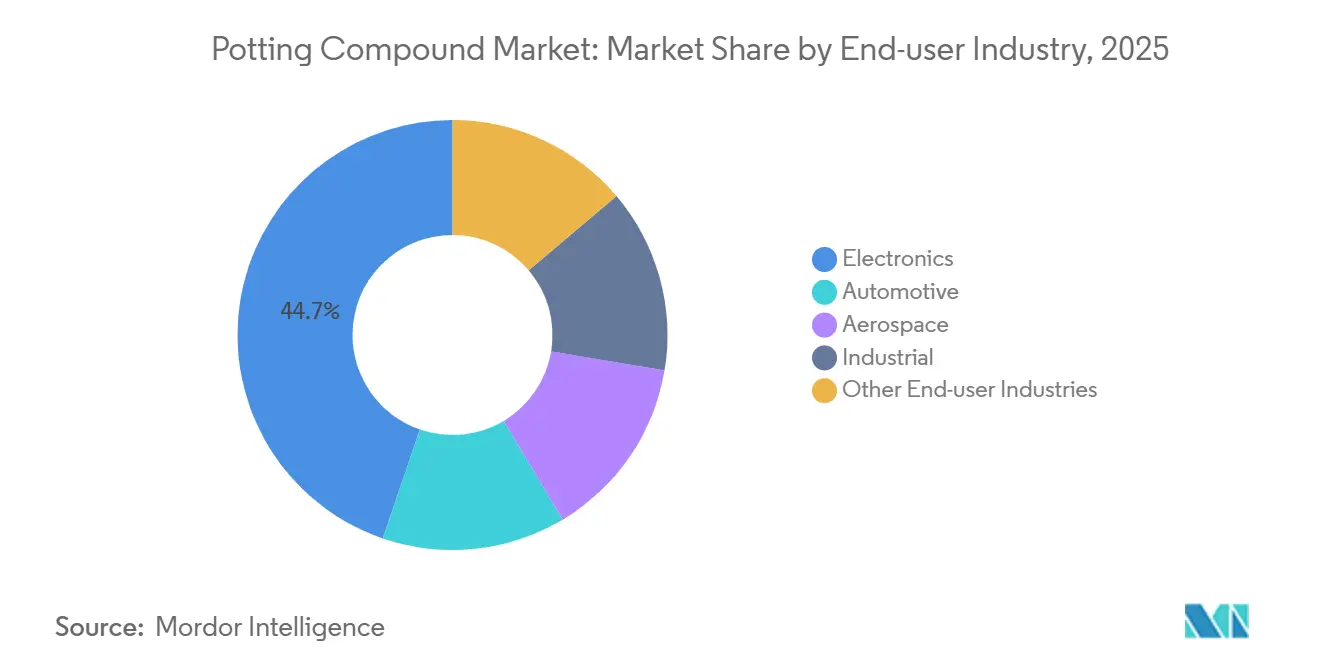

- Nach Endverbraucherbranche entfiel auf Elektronik im Jahr 2025 ein Anteil von 44,74 % an der Größe des Vergussmassen-Marktes, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 4,45 % wächst.

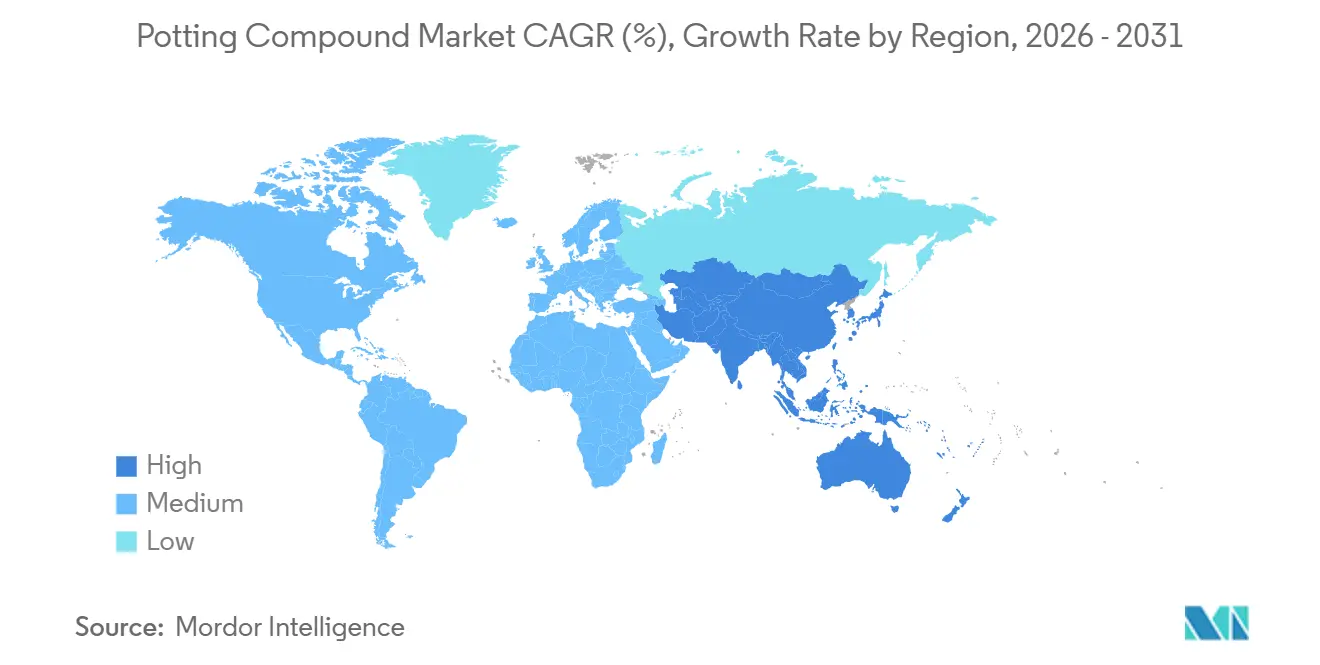

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 42,77 % und soll bis 2031 mit einer CAGR von 3,96 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Vergussmassen-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung von hochdichten Unterhaltungselektronikgeräten in Asien | +0.8% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Leistungselektronik in EV-Batteriepaketen | +1.1% | Global, mit frühen Gewinnen in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung der Luft- und Raumfahrt zu stärker elektrifizierten Flugzeugplattformen in Nordamerika | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Investitionen in Leistungselektronik für Offshore-Windturbinen | +0.5% | Europa als Kernregion, Küstenregionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg thermisch leitfähiger Formulierungen für SiC-Traktionswechselrichter | +0.9% | Global, konzentriert in Automobilzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung von hochdichten Unterhaltungselektronikgeräten in Asien

Smartphone- und Wearable-Marken konstruieren heute Hohlräume unter 5 mm³ und zwingen Formulierer dazu, Viskositätsprofile unter 100 Mikrometern zu liefern, die bei Raumtemperatur blasenfrei füllen. Samsungs faltbare Scharniere aus dem Jahr 2025 betten 47 Komponenten in ein Volumen von 12 mm × 8 mm × 3 mm ein und zwingen Epoxide dazu, unter 80 °C auszuhärten, um ein Verziehen der Flex-Leiterplatten zu vermeiden. Apples A18-Chip treibt die thermischen Designleistungsdichten über 15 W/cm², sodass Vergussmassen mehr als 60 Gew.-% Keramikfüllstoff enthalten, um Wärme in einen Aluminiumrahmen abzuleiten. Shenzhen-Auftragshersteller berichten von Zykluszeitsenkungen von 45 Minuten auf weniger als 20 Minuten nach dem Wechsel zu UV-härtbaren Acrylatsystemen, die Ofenengpässe beseitigen. Die IPC-HDBK-830-Konformität schreibt zudem eine Wasseraufnahme von ≤0,1 % vor und schützt feuchtigkeitsempfindliche Komponenten in feuchten Klimazonen. Infolgedessen verbraucht die Elektronik bereits 44,74 % der weltweiten Nachfrage und ist auf dem Weg, diesen Vorsprung bis 2031 auszubauen.

Schnelle Einführung von Leistungselektronik in EV-Batteriepaketen

EV-Hersteller wandeln Batteriegehäuse von passiven Strukturen in aktive Wärmemanagementmodule um, die gleichzeitig als Aufprallenergieabsorber dienen. Teslas 4680-Zellpakete stützen sich auf eine 3,5 W/m·K Polyurethan-Vergussmasse, um zylindrische Zellen zu Strukturplatten zu verbinden, die UL 94 V-0-Brandschutzklasse erfüllen und gleichzeitig das Fahrzeuggewicht reduzieren. BYDs Blade-Batterie verwendet flammhemmendes Epoxid gemäß GB 38031, um die Ausbreitung von thermischem Durchgehen zu kontrollieren. Europäische OEMs bevorzugen Silikon-Vergussmassen für 800-Volt-Architekturen, da die dielektrische Festigkeit nach 2.000 Thermozyklen von -40 °C bis 125 °C über 20 kV/mm bleibt. Das US-amerikanische Energieministerium finanzierte 12 Millionen USD Forschung und Entwicklung in selbstheilende Vergussmassen, die die Isolierung nach Mikrorissen wiederherstellen, mit dem Ziel, Garantieansprüche um 30 % zu reduzieren. Die ISO-26262-Validierung unter sechsmonatiger beschleunigter Alterung bietet Differenzierung für große Formulierer, die umfangreiche Zuverlässigkeitstests finanzieren können.

Verlagerung der Luft- und Raumfahrt zu stärker elektrifizierten Flugzeugplattformen in Nordamerika

Schmalrumpfplattformen der nächsten Generation werden primäre Flugsteuerungen und Umgebungssysteme elektrifizieren und Vergussmassen einbetten, die Druckzyklen bis 43.000 Fuß standhalten. Honeywells Fly-by-Wire-Steuerungen aus dem Jahr 2025 ersetzten Silikon durch flammhemmendes Polyurethan, was das Stückgewicht um 18 % reduzierte und gleichzeitig FAA FAR 25.853 erfüllt. Lockheed Martins F-35-Avionik-Upgrade aus dem Jahr 2024 verwendete konforme Vergussmassen, die auf Shore D 75 aushärten und Missionscomputer vor 20 Grms Vibration bei Trägerflugzeuglandungen schützen. Das AFRL finanziert Forschung zu impedanzmessenden Nanopartikeln für vorausschauende Wartung und bettet Gesundheitsüberwachung direkt in Vergussmittel ein. Die Anforderungen von RTCA DO-160G für Salznebel und Thermoschocker schränken die Liste der zugelassenen Lieferanten ein und konzentrieren das Luft- und Raumfahrtvolumen auf eine Handvoll zertifizierter Anbieter.

Investitionen in Leistungselektronik für Offshore-Windturbinen

15-MW-Turbinen setzen Gondelkonverter chloridreichen Umgebungen und 30-bar-Drücken aus. Siemens Gamesas SG 14-236 DD installiert Silikon-Vergussmassen, die den IEC-60068-2-52-Salznebeltest erfüllen und einen 25-jährigen wartungsfreien Betrieb ermöglichen. Orsted führte 9 % der Ausfallzeiten der Altflotte auf Epoxid-Vergussversagen zurück und begann mit der Nachrüstung von Polyurethansystemen, die eine überlegene hydrolytische Stabilität bieten. Vestas kooperierte 2026 mit Dow, um Graphen einzubringen, mit dem Ziel einer 40-prozentigen Senkung der Sperrschichttemperatur und eines Konverterwirkungsgrads von 97,8 %. Die EU stellte 800 Millionen EUR für Unterwasserkonverterstationen bereit und erweitert damit die Nachfrage nach tiefwassergeeigneten Vergussmitteln. DNV-GL-Zertifizierungszyklen dauern nun 18 Monate, was die Compliance-Hürde für Marktteilnehmer erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise (BPA, Epichlorhydrin, Silikonmonomere) | -0.6% | Global, akut in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge globale VOC- und REACH-Vorschriften | -0.4% | Europa als Kernregion, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Recycling- Herausforderungen für Mehrkomponenten-Vergussabfallströme | -0.3% | Global, am akutesten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise (BPA, Epichlorhydrin, Silikonmonomere)

BPA-Preise in Asien stiegen im ersten Halbjahr 2025 um 28 %, nachdem eine Phenolanlage in Taiwan höhere Gewalt erklärte, und Formulierer absorbierten 60 % des Anstiegs, um Automobilverträge zu schützen. Ein Brand in Solvays belgischer Anlage halbierte das europäische Epichlorhydrin-Angebot und verdoppelte die Preise auf 2.400 EUR/Tonne. Chinesische Exportbeschränkungen für metallurgisches Silizium reduzierten die weltweite Verfügbarkeit von Dimethyldichlorsilan um 12 % und verlängerten die Silikon-Lieferzeiten auf 12 Wochen. Huntsman meldete im dritten Quartal 2025 eine Margenminderung von 180 Basispunkten, was zu einer Neuformulierung hin zu kostengünstigerem Polyurethan führte. Drei europäische KMU verließen den Markt im Jahr 2025 und konsolidierten den Marktanteil bei größeren Akteuren.

Strenge globale VOC- und REACH-Vorschriften

Die EU nahm 2024 vier Epoxid-Vorläufer in ihre SVHC-Liste auf und erzwang damit Zulassungsdossiers bis 2027 oder den Marktaustritt[1]Europäische Chemikalienagentur, "REACH SVHC-Aktualisierungen 2024," Echa.europa.eu . Die US-amerikanische Umweltschutzbehörde begrenzt VOC ab Januar 2026 auf 420 g/L und disqualifiziert damit 30 % der herkömmlichen Epoxide. Henkel investierte 45 Millionen EUR in die Umrüstung wasserbasierter Linien, doch frühe Versuche zeigen einen 20-prozentigen Haftungsverlust auf Polycarbonat, was eine Plasma-Vorbehandlung erfordert. Californias SCAQMD verschärft den Grenzwert auf 250 g/L und verbietet damit effektiv lösungsmittelbasierte Produkte im Großraum Los Angeles. Compliance-Kosten belasten regionale Formulierer stärker und beschleunigen die Konsolidierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Silikon gewinnt an Bedeutung, da thermische Anforderungen zunehmen

Epoxid hält 33,81 % des Umsatzes im Jahr 2025, doch Silikon wird voraussichtlich die am schnellsten wachsende Kategorie sein und bis 2031 jährlich um 4,26 % wachsen, da EV-Wechselrichter und Offshore-Windkonverter Flexibilität bei breiten Temperaturbereichen und niedrigen Modulwerten fordern. Polyurethan liegt zwischen beiden und wird für seine Schlagfestigkeit in Automobilsensoren und Outdoor-LED-Treibern geschätzt. Polyester hält einen Nischenanteil bei kostengünstigen Konsumgütern, und frühe biobasierte Varianten zielen darauf ab, Nachhaltigkeitsanforderungen zu erfüllen. Hybridchemikalien – Epoxid-Silikon-Mischungen und UV-härtbare Acrylate – entstehen für optisch klare LED-Vergussung und unterstreichen die Fragmentierung der Materialanforderungen.

Silikonwachstum korreliert mit steigenden thermischen Belastungen. GE Renewable Energy schreibt Silikon für seine Haliade-X-Windturbine vor und verweist auf Elastizität bei -60 °C und UV-Stabilität über einen 25-jährigen Betriebszyklus. Momentive verzeichnete 2025 ein Umsatzwachstum von 19 % aufgrund der Nachfrage nach EV-Traktionswechselrichtern. Epoxid steht unter Preisdruck, da chinesische Lieferanten die Listenpreise 2025 um 8 % senkten und dabei Margen opferten, um das Volumen zu verteidigen. Die Polyurethan-Einführung beschleunigt sich in Radarmodulen, wo Zweikomponentensysteme mit 10-minütiger Topfzeit die ISO-16750-Anforderungen erfüllen. Regulatorischer Gegenwind verstärkt sich, da REACH die Optionen für Aminhärter einschränkt und die Rohstoffkosten um 5–10 % erhöht.

Nach Härtungstechnik: Thermische Systeme gewinnen an Boden

UV-Härtung dominiert mit 54,56 % des Anteils im Jahr 2025 aufgrund des Durchsatzes im Smartphone-Maßstab, der in weniger als 30 Sekunden aushärtet und den Scope-2-Emissionen um 70 % gegenüber Konvektionsöfen reduziert. Dennoch soll thermische Härtung bis 2031 mit 4,19 % wachsen, da SiC-Module und Luft- und Raumfahrtelektronik eine Nachhärtestabilität über 175 °C erfordern, die UV-Systeme nicht erreichen können. Raumtemperatursysteme verbleiben bei Feldreparaturen und Unterwasserverbindungen und tolerieren lange Aushärtezyklen, wo der Gerätezugang begrenzt ist.

Elektronikmontagelinen bevorzugen UV, um den Bestückungsautomaten-Takt zu erreichen, während Boeings D6-82479 eine vierstündige Nachhärtung bei 150 °C für Flugsteuerungselektronik vorschreibt und damit thermische Systeme festigt[2]Boeing, "D6-82479 Materialspezifikation," Boeing.com . Thermisch härtende Epoxide liefern Scherlappenfestigkeiten, die 35 % höher sind als UV-Acrylat auf Aluminium – entscheidend für vibrationsanfällige Automobilantriebsstränge. Hybride UV-thermisch aktivierte Epoxide verwischen die Grenzen, wobei Electrolubs 60-Sekunden-Vollhärteprodukt Anwendungen erschließt, die zuvor ausschließlich der thermischen Härtung vorbehalten waren. Raumtemperatur-Silikon hat im Offshore-Wind eine Renaissance erlebt und ermöglicht die Vergussung vor Ort ohne tragbare Öfen.

Nach Endverbraucherbranche: Elektronik führt, während Automobil die thermischen Anforderungen ausweitet

Elektronik entfiel im Jahr 2025 auf 44,74 % des Vergussmassen-Marktes und soll bis 2031 die schnellste CAGR von 4,45 % verzeichnen, angetrieben durch 5G-Basisstationen, hochdichte Edge-Server und einen Anstieg KI-fähiger Verbrauchergeräte. Smartphone-Hersteller fordern niedrigviskose, UV-härtbare Chemikalien, die Hohlräume kleiner als 5 mm³ in Zykluszeiten unter 30 Sekunden füllen, während Netzteile für Rechenzentren hochthermisch leitfähige Silikone mit einer Bewertung über 4 W/m·K spezifizieren, um einen Wärmefluss von mehr als 15 W/cm² zu bewältigen. Der wachsende Elektronikfußabdruck in Asien-Pazifik untermauert die regionale Dominanz, wobei chinesische Smartphone-Zentren allein mehr Vergussmassen verbrauchen als der gesamte europäische Automobilsektor.

Der Automobilanteil wird durch Vergussmassen für EV-Batteriepakete, Traktionswechselrichter und Radarmodule angetrieben, die flammhemmende Bewertungen bis UL 94 V-0 und thermische Leitfähigkeit über 3 W/m·K erfordern. Polyurethan- und Silikon-Hybride werden bevorzugt, da sie die dielektrische Festigkeit nach 2.000 Thermozyklen zwischen -40 °C und 125 °C beibehalten – eine Leistungshülle, die handelsübliches Epoxid nicht erreichen kann. Luft- und Raumfahrt bleibt eine hochmargige Nische, in der Qualifizierungszyklen 36 Monate umfassen und Materialien RTCA-DO-160G-Salznebel- und Thermoschocker-Protokolle bestehen müssen, was das Feld auf eine Handvoll AS9100-zertifizierter Lieferanten beschränkt. Industrielle Anwendungen priorisieren niedrige Kosten und schnelle Verfügbarkeit und halten handelsübliche Epoxide relevant, auch wenn regulatorische VOC-Obergrenzen strenger werden.

Geografische Analyse

Asien-Pazifik erfasst 42,77 % des Umsatzes im Jahr 2025, und seine CAGR von 3,96 % hält die Region bis 2031 an der Spitze des Vergussmassen-Marktes. China macht den größten Teil der regionalen Nachfrage aus, angetrieben durch Smartphone- und IoT-Montage in Guangdong, Jiangsu und Zhejiang, wo die jährliche Produktion 2 Milliarden Einheiten übersteigt. Japans Markt ist kleiner, aber hochwertig, verankert durch Nagase- und Resonac-Silikonlinien, die für Hybridfahrzeugwechselrichter qualifiziert sind. Südkoreas Nachfrage ist an die Halbleiterverpackung gebunden; Sub-7-nm-Knoten verbrauchen hochthermisch leitfähige Epoxid-Unterfüllungen, die 300 W/cm² ableiten. Indien beschleunigt sich im Rahmen des Produktionsgebundenen Anreizprogramms, wobei Tata Electronics seit 2025 UV-härtbare Vergussmassen im Inland bezieht. Vietnams Importe stiegen 2025 um 41 %, da Marken die Montage über China hinaus diversifizieren.

Nordamerika wächst ebenfalls inmitten reifer Elektronik- und Automobilbasen. Der US-amerikanische Verbrauch steigt durch CHIPS-finanzierte Verpackungslinien; Intels Arizona-Werk wird nach vollständiger Inbetriebnahme im Jahr 2026 1.200 t/Jahr Vergussmassen benötigen. Kanadas Automobilcluster schwenkt auf biobasierte Epoxide um, um Scope-3-Emissionen zu reduzieren, während Mexiko nahe gelegene EV-Montagen anzieht, die von Henkels technischem Zentrum in Querétaro bedient werden. VOC-Obergrenzen und Proposition-65-Kennzeichnung erhöhen die Compliance-Kosten, erhöhen aber auch Markteintrittsbarrieren, die etablierten Akteuren zugutekommen.

Europas Nachfrage wird durch Deutschlands EV-Traktionswechselrichter und Industrieantriebe angetrieben. Das Vereinigte Königreich stützt sich auf Luft- und Raumfahrt sowie Verteidigung, wobei BAE Systems thermisch härtende Epoxide in der Avionik standardisiert. Frankreichs Silikonverbrauch wächst durch Offshore-Wind und Solarwechselrichter, wie im 1-GW-Normandie-Projekt von TotalEnergies zu sehen. Nordische Beschaffungsrichtlinien bevorzugen Formulierungen mit ≥20 % Recyclinganteil und beschleunigen die Forschung und Entwicklung in Kreislaufchemikalien.

Südamerika sowie der Nahe Osten und Afrika haben zusammen einen geringeren Marktanteil. Brasiliens Automobilelektronik und Embraer-Avionik beziehen thermisch härtende Epoxide von Überseelieferanten. Saudi-Arabien und die Vereinigten Arabischen Emirate treiben die regionale Nachfrage durch Gigawatt-Solarkomplexe an und spezifizieren Silikon-Vergussmassen, die für 65 °C Umgebungstemperatur ausgelegt sind. Südafrika nutzt Vergussmassen für Smart-Meter-Einführungen im Rahmen von Eskoms Netzaufrüstung, obwohl die lokalen Formulierungskapazitäten begrenzt bleiben.

Wettbewerbslandschaft

Der Vergussmassen-Markt weist eine moderate Konzentration auf: Die fünf größten Lieferanten – 3M, Dow, Henkel, Huntsman und Momentive – kontrollieren rund 38 % der installierten Kapazität. Henkels Übernahme von Scheugenpflug im Jahr 2025 integriert Dosierrobotik in sein Portfolio und ermöglicht schlüsselfertige EV-Batteriepaketlinien, die Zykluszeiten um 15 % verkürzen. Dows Partnerschaft mit Siemens Energy im Jahr 2026 entwickelt gemeinsam Silikon-Vergussmassen, die für 1.500-Volt-Offshore-Konverter optimiert sind, mit dem Ziel einer 15-prozentigen Steigerung der Thermozyklus-Ausdauer. BASF erprobt chemisch recycelbares Polyurethan, das auf bevorstehende Reparaturrecht-Mandate und REACH-Bisphenol-A-Beschränkungen eingeht.

Disruptoren entstehen mit Graphen- und Kohlenstoffnanoröhren-Füllstoffen, die eine thermische Leitfähigkeit von über 10 W/m·K überschreiten. Parker Hannifins Lord-Einheit veröffentlichte ein 8,2 W/m·K Epoxid, das von zwei Tier-1-EV-Lieferanten für SiC-Wechselrichter qualifiziert wurde. Automatisierungsanbieter Nordson und Graco reduzieren den Materialabfall um 12–18 % durch Präzisionsdosierung, senken die Kosten pro Einheit und verlängern die Topfzeit durch Just-in-time-Mischung. Nischenformulierer wie Master Bond sichern sich Luft- und Raumfahrt- sowie Medizingeräteprojekte durch maßgeschneiderte Chemikalien; sein NASA-zertifiziertes EP42HT-2FG erzielt einen Aufpreis von 40 %. Zertifizierungsregime – ISO 9001, IATF 16949, AS9100 – bleiben hohe Hürden, begrenzen Neueinsteiger und stärken die Lieferantenbindung.

Regionale Spezialisten nutzen lokalisierte Nischen. Nagase und Resonac dominieren Japans Spezialsilikon-Markt, während ELANTAS eine wasserbasierte Epoxidlinie in Shanghai eröffnete, um Chinas VOC-Grenzwerte ab Januar 2026 zu erfüllen. Momentives Gujarat-Werk aus dem Jahr 2025 ist auf Indiens PLI-Anreize ausgerichtet und verkürzt die Lieferzeiten für inländische Elektronikmonteure. LG Energy Solution und Huntsman gründeten ein Gemeinschaftsunternehmen zur Lieferung von Polyurethan-Vergussmassen für 800-Volt-Batteriepakete, was eine tiefere OEM-Lieferanten-Integration signalisiert.

Marktführer im Vergussmassen-Bereich

3M

Momentive

Henkel AG & Co. KGaA

Dow

Huntsman International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: WEVO-CHEMIE GmbH entwickelte Transformator-Vergussmassen mit Bahngenehmigung. Diese Materialien erfüllten die Brandschutzanforderungen gemäß EN-45545-2-Normen und bieten hohe thermische Leitfähigkeit, ausgezeichnete Teilentladungsbeständigkeit und geringe Rissneigung.

- Mai 2024: Henkel AG & Co. KGaA führte drei neue Vergussmassen ein, die zum Schutz von Automobilkomponenten vor Feuchtigkeits- und Flüssigkeitseintritt entwickelt wurden. Loctite SI 5035 war eine einkomponentige Silikon-Vergussmasse, die korrosionsfreien Schutz für empfindliche Komponenten, einschließlich Steuergeräteverbinder, bietet, während Loctite AA 5832 eine Dual-Cure-Polyacrylat-Vergussmasse war, die für die Abdichtung gegen Automatikgetriebeflüssigkeiten und Öl formuliert wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Vergussmassen-Markt als die weltweiten Umsätze aus dedizierten Epoxid-, Polyurethan-, Silikon-, Polyester- und anderen Spezialharzen, die dosiert oder gegossen werden, um elektronische oder elektrische Baugruppen vollständig zu vergießen und damit Isolierung, Feuchtigkeitsabdichtung, Vibrationsdämpfung und Wärmeableitung zu gewährleisten. Die Umsätze werden ab Werk von Formulierern und Auftragsmischern an OEMs und Servicezentren erfasst und umfassen Ersatzkits, die während Reparaturzyklen verwendet werden.

Dünne Konformalbeschichtungen, Umspritzkunststoffe und allgemeine Strukturklebstoffe fallen nicht in diese Messung.

Segmentierungsübersicht

- Nach Harztyp

- Epoxid

- Polyurethan

- Silikon

- Polyester

- Andere Harztypen

- Nach Härtungstechnik

- UV-Härtung

- Thermische Härtung

- Raumtemperaturhärtung

- Nach Endverbraucherbranche

- Elektronik

- Automobil

- Luft- und Raumfahrt

- Industrie

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Formulierer in Deutschland und Südkorea, Elektronik-EMS-Manager in Mexiko, Kabelbaum-Lieferanten für EV-Plattformen in den Vereinigten Staaten sowie Wechselrichter-Monteure in Indien und China. Ihre Beiträge halfen uns, typische Füllvolumina pro Einheit, regionale Durchschnittspreisspreads und den Wechsel zu VOC-armen Silikonen zu validieren, sodass wir schreibtischbasierte Schätzungen und Annahmen korrigieren konnten.

Schreibtischforschung

Unsere Analysten zogen zunächst Export-Import-Codes für HS 3911, 3919 und 3506 aus UN Comtrade und US ITC, um grenzüberschreitende Harzflüsse zu bemessen, und glichen diese dann mit Produktionsstatistiken ab, die vom American Chemistry Council, der Japan Chemical Fibers Association und der China Chemical Industry Federation veröffentlicht wurden. Preiskorridore stammten aus vierteljährlichen Einreichungen, die über D&B Hoovers und Dow Jones Factiva abgerufen wurden, während Zuverlässigkeitsbenchmarks aus IEC-60664- und IPC-J-STD-Normen sowie Ausfallratendaten der International Electronics Manufacturing Initiative stammten. Diese öffentlich zugänglichen Signale bilden die Grundlage der anfänglichen Nachfragekurve. Diese Liste ist illustrativ; viele andere offene Quellen wurden konsultiert, um die Schreibtischanalyse zu fundieren.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell rekonstruiert die globale Nachfrage, indem es die Harzproduktion und den Handel mit anwendungsspezifischen Penetrationsraten über Leiterplatten, Sensoren, Leistungsmodule und Beleuchtungstreiber verknüpft, die dann mit stichprobenartigen Bottom-up-Aggregationen von Lieferantenumsätzen und Kanalprüfungen abgeglichen werden. Zu den Schlüsselvariablen gehören die Produktion von Oberflächenmontageleiterplatten, EV-Batteriepaketanzahlen, Photovoltaik-Wechselrichterlieferungen, durchschnittliche Harzbeladung pro Einheit und vierteljährliche Durchschnittspreistrendss. Eine multivariate Regression, die an die Industrieproduktion und Halbleiterumsätze gebunden ist, treibt die Prognose für 2025–2030 an, während Szenarioanalysen regulatorische oder Versorgungsschocks erfassen. Wo Bottom-up-Stichproben zu niedrig ausfallen, werden Lücken proportional unter Verwendung regionaler Elektronikproduktionsindizes verteilt, bevor die endgültige Triangulation erfolgt.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden gegen Importparitätspreise, EMS-Margenspannen und handelsgewichtete Volumenschätzungen auf Varianz geprüft. Leitende Prüfer hinterfragen Anomalien, und bei Bedarf nehmen wir erneut Kontakt zu Quellen auf. Berichte werden jährlich aktualisiert, mit Zwischenkontaktpunkten bei wichtigen Ereignissen, wie z. B. Rohstoffunterbrechungen, um sicherzustellen, dass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum unsere Vergussmassen-Basislinie einer Überprüfung standhält

Veröffentlichte Zahlen variieren, weil Forschungsgruppen unterschiedliche Harzkörbe, Kundenkanäle und Aktualisierungsrhythmen wählen.

Unser disziplinierter Umfang, aktuelle Primärprüfungen und jährliche Aktualisierungen halten die Basislinie stabil und dennoch reaktionsfähig.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| 33,15 Milliarden USD (2025) | ||

| 3,63 Milliarden USD (2023) | Regionale Beratung A | Berücksichtigt nur Epoxid- und Polyurethanverkäufe in fünf Regionen; lässt Nachmarkt und Silikonanteil aus |

| 34,32 Milliarden USD (2024) | Fachzeitschrift B | Bündelt Konformalbeschichtungen und internen OEM-Eigenverbrauch und bläht die Gesamtzahlen auf |

| 3,76 Milliarden USD (2024) | Branchenverband C | Verwendet von Lieferanten gemeldete Durchschnittspreise ohne Währungsharmonisierung; begrenzte Länderabdeckung |

Kurz gesagt, Abweichungen entstehen durch Umfangsbreite, Preisbasen und Aktualisierungszyklen. Durch die Verankerung der Zahlen an verifizierbaren Handelsströmen, validierten Nutzungsfaktoren und zeitnahem Expertenfeedback liefert Mordor Intelligence eine verlässliche, entscheidungsreife Basislinie, die Manager nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Vergussmassen-Marktes?

Der Vergussmassen-Markt wird im Jahr 2026 auf 34,19 Milliarden USD geschätzt und soll bis 2031 einen Wert von 40,12 Milliarden USD erreichen.

Welcher Harztyp wird voraussichtlich am schnellsten wachsen?

Silikon wird bis 2031 voraussichtlich mit einer CAGR von 4,26 % wachsen, da die Anforderungen an das Wärmemanagement zunehmen.

Warum ist UV-Härtung in der Elektronikfertigung so weit verbreitet?

UV-Härtung bietet Zykluszeiten unter 30 Sekunden und einen geringeren Energieverbrauch und ist damit auf hochvolumige Smartphone- und IoT-Montagelinien ausgerichtet.

Welche Region hat den größten Nachfrageanteil?

Asien-Pazifik führt mit 42,77 % des globalen Umsatzes im Jahr 2025, angetrieben durch Chinas Elektronikproduktion und Südkoreas Halbleiterverpackung.

Seite zuletzt aktualisiert am: