Kaliumcitrat-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

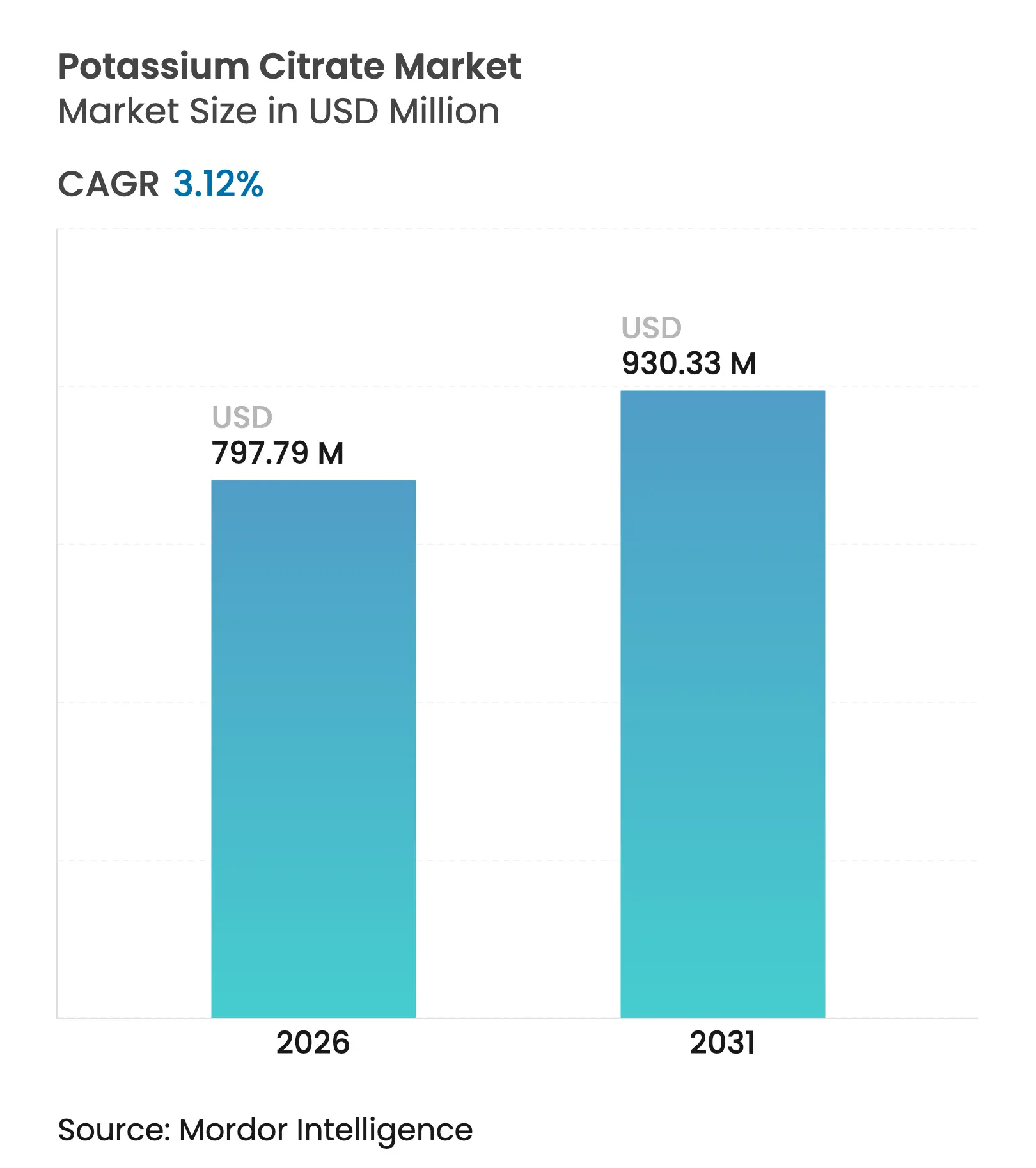

| Marktgröße (2026) | 797.79 Millionen US-Dollar |

| Marktgröße (2031) | 930.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kaliumcitrat-Marktanalyse von Mordor Intelligence

Die globale Kaliumcitrat-Marktgröße wurde im Jahr 2025 auf 773,65 Millionen USD geschätzt und soll von 797,79 Millionen USD im Jahr 2026 auf 930,33 Millionen USD bis 2031 wachsen, bei einer CAGR von 3,12 % während des Prognosezeitraums (2026–2031). Diese moderate, aber konsistente Wachstumsdynamik spiegelt die fest verankerte Position der Verbindung in mehreren hochwertigen Anwendungsbereichen wider – von Natriumreduktionsinitiativen in verarbeiteten Lebensmitteln bis hin zu spezialisierten pharmazeutischen Formulierungen für das Management der Nierengesundheit. Die Widerstandsfähigkeit des Marktes beruht auf der einzigartigen Doppelfunktionalität von Kaliumcitrat als Lebensmittelzusatzstoff und als aktiver pharmazeutischer Wirkstoff, was es an der Schnittstelle zweier robuster Endverbrauchssektoren positioniert, die weiterhin gesundheitsbewusste Formulierungen priorisieren. Der regulatorische Schwung verstärkt die Marktdynamik erheblich, insbesondere durch die im August 2024 herausgegebene Phase-II-Leitlinie der FDA zur Natriumreduzierung, die eine Reduzierung der durchschnittlichen Natriumaufnahme auf 2.750 mg pro Tag anstrebt[1]Quelle: Federal Register, "Freiwillige Natriumreduktionsziele: Zieldurchschnitts- und Obergrenzenkonzentrationen für Natrium in kommerziell verarbeiteten, verpackten und zubereiteten Lebensmitteln; Leitlinienentwurf für die Industrie (Ausgabe 2); Verfügbarkeit," federalregister.gov. Diese Initiative kommt den Kaliumcitrat-Herstellern direkt zugute, da Lebensmittelproduzenten zunehmend natriumbasierte Zusatzstoffe durch Kaliumalternativen ersetzen, um regulatorische Ziele zu erfüllen und gleichzeitig die Produktfunktionalität zu erhalten. Gleichzeitig schafft die wachsende Bedeutung von pH-Regulierungsmitteln im Getränkesektor für Produktstabilität und Geschmacksverbesserung zusätzliche Nachfragevektoren, insbesondere in den Kategorien Functional Drinks und Sportgetränke, wo das Elektrolytgleichgewicht von zentraler Bedeutung bleibt.

Wichtigste Erkenntnisse des Berichts

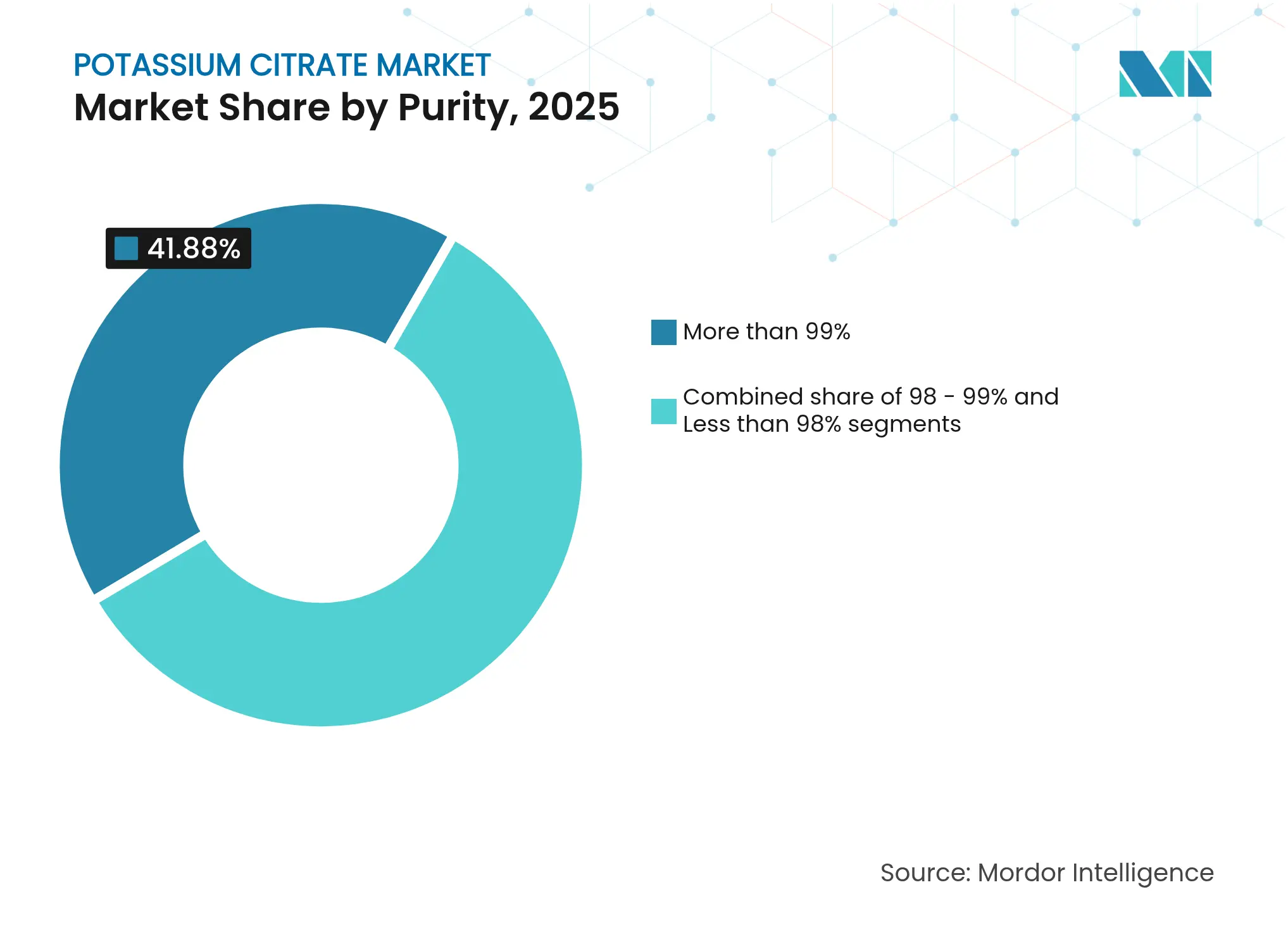

- Nach Reinheit führten Qualitäten mit mehr als 99 % im Jahr 2025 mit einem Umsatzanteil von 41,88 %; das Reinheitssegment unter 98 % wird voraussichtlich bis 2031 die schnellste CAGR von 4,42 % verzeichnen.

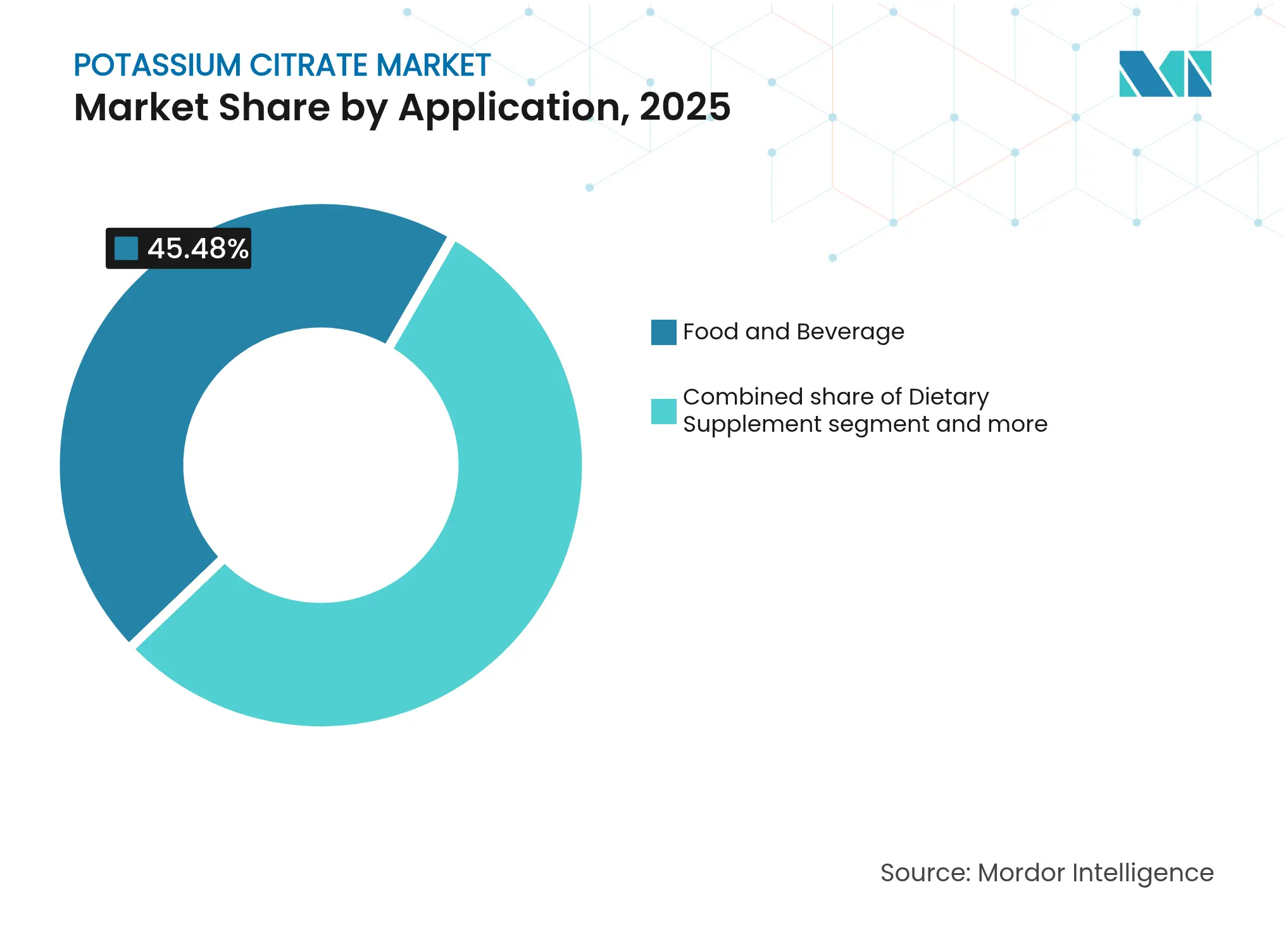

- Nach Anwendung entfielen im Jahr 2025 45,48 % des Kaliumcitrat-Marktanteils auf Lebensmittel und Getränke, während Nahrungsergänzungsmittel bis 2031 mit einer CAGR von 4,82 % wachsen.

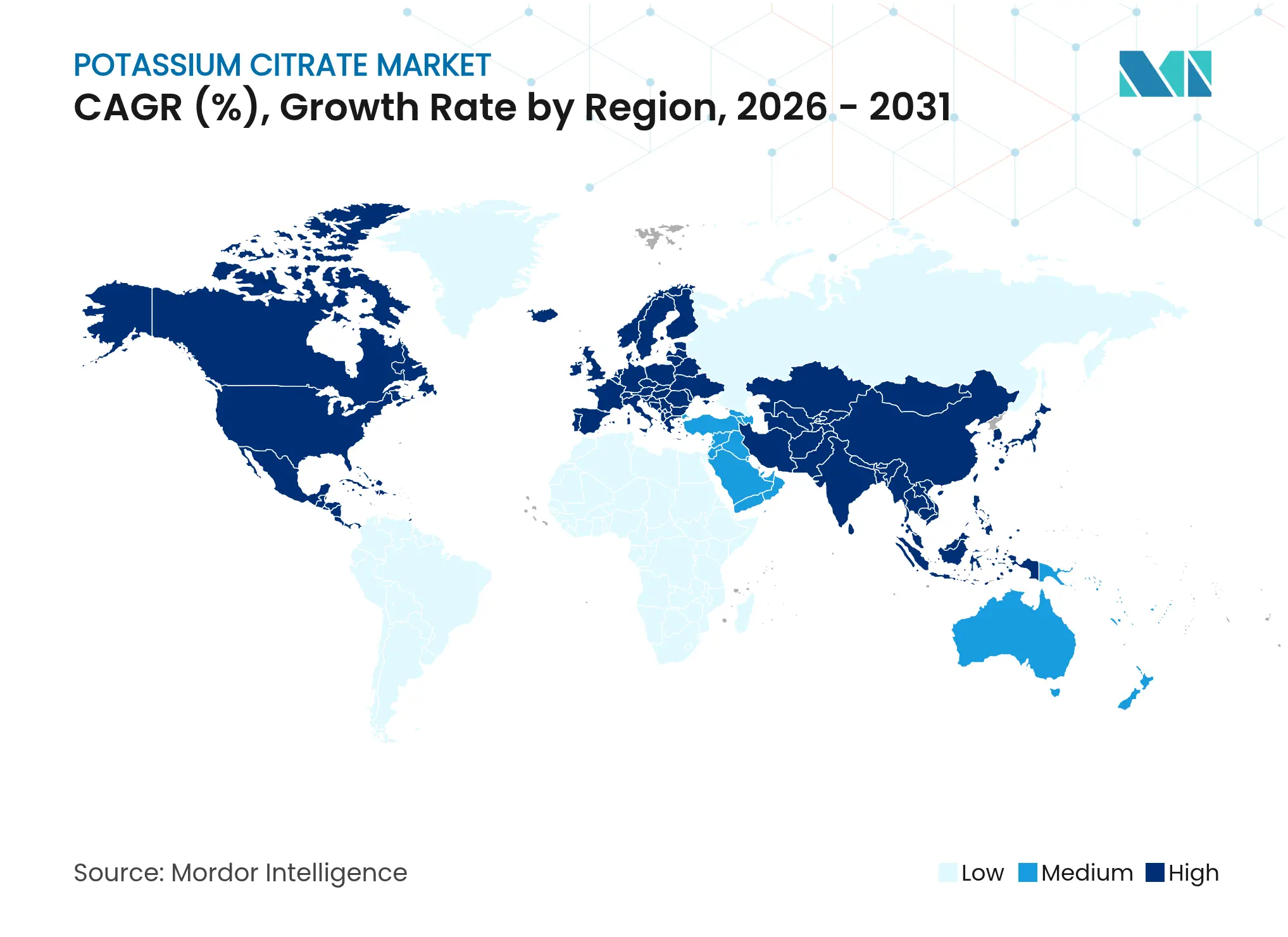

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 30,89 % und soll mit einer CAGR von 5,17 % wachsen – dem schnellsten Wachstum aller Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kaliumcitrat-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung als natriumfreier Lebensmittelzusatzstoff | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label- und gesundheitsorientierten Produkten | +0.6% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Wechsel zu biologisch abbaubaren kosmetischen Chelatbildnern | +0.4% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion veganer und pflanzenbasierter Nahrungsergänzungsmittel | +0.3% | Urbane globale Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz natürlicher Konservierungsstoffe | +0.5% | Europa und Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Nachfrage des Getränkesektors nach pH-Regulierungsmitteln | +0.4% | Asien-Pazifik, dann global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Kaliumcitrat als natriumfreier Lebensmittelzusatzstoff

Globale Bemühungen zur Reduzierung von Natrium in Lebensmittelsystemen treiben das Wachstum des Kaliumcitrat-Marktes voran. Da Regulierungsbehörden für einen reduzierten Natriumkonsum eintreten, sticht Kaliumcitrat als praktikabler Ersatzstoff hervor. Da es natriumfrei ist, kann es herkömmliche natriumbasierte Zusatzstoffe ersetzen und dabei wichtige Funktionen wie Pufferung, Emulgierung und Mineralstoffanreicherung erhalten. Dies ist besonders wichtig bei verarbeiteten Lebensmitteln, wo Natriumsalze seit langem unverzichtbar sind. Daten der Zentren für Seuchenkontrolle und -prävention (Januar 2024) verdeutlichen das Problem: Amerikaner nehmen durchschnittlich 3.400 Milligramm Natrium täglich zu sich, weit über der bundesweiten Empfehlung von 2.300 Milligramm für Jugendliche und Erwachsene. Dieser übermäßige Konsum ist mit ernsthaften gesundheitlichen Bedenken verbunden. Von August 2021 bis August 2023 erreichte die Hypertonie bei Erwachsenen in den USA 47,7 %, bei Männern 50,8 % und bei Frauen 44,6 %, wobei die Raten mit dem Alter steigen [2]Quelle: Zentren für Seuchenkontrolle und -prävention (CDC), "Hypertonie bei Erwachsenen: Vereinigte Staaten, August 2021–August 2023," Nationales Zentrum für Gesundheitsstatistik, cdc.gov. Die regulatorische Landschaft verändert sich, mit einem klaren Druck auf Natriumreduktionsmaßnahmen in der Branche, die bis 2026 auf Compliance abzielen. Diese Dringlichkeit steigert die Nachfrage nach Kaliumcitrat als zuverlässige Natriumalternative. Kaliumcitrat kann problemlos in bestehende Lebensmittelformulierungen integriert werden, wodurch Hersteller aufwändige Anpassungen vermeiden. Dies gewährleistet Produktqualität und Lagerstabilität bei gleichzeitiger Einhaltung von Gesundheitsstandards. Ein gesteigertes Gesundheitsbewusstsein der Verbraucher, solide epidemiologische Zusammenhänge zwischen Natrium und kardiovaskulären Risiken sowie verschärfte regulatorische Natriumgrenzen fördern die wachsende Akzeptanz von Kaliumcitrat in verschiedenen Lebensmittelanwendungen.

Zunehmende Präferenz für Clean-Label- und gesundheitsorientierte Zutaten

Angetrieben durch den sich wandelnden Verbraucherpräferenzen für Clean-Label- und gesundheitsorientierte Formulierungen durchläuft die Lebensmittel- und Getränkeindustrie einen bedeutenden Wandel mit spürbaren Auswirkungen auf den Kaliumcitrat-Markt. Obwohl Kaliumcitrat industriell synthetisiert wird, genießt es eine positive Verbraucherwahrnehmung, die größtenteils auf seine Assoziation mit natürlich vorkommender Zitronensäure zurückzuführen ist. Eingehende Verbraucherstudien zeigen eine wachsende Neigung zu Zutaten, die als natürlich wahrgenommen werden oder ausgeprägte ernährungsphysiologische Vorteile bieten. Dieser Trend ist besonders im europäischen Markt für natürliche Lebensmittelzusatzstoffe erkennbar, wo regulatorische Rahmenbedingungen zunehmend Zutaten aus natürlichen Quellen oder Prozessen befürworten [3]Quelle: CBI, "Chancen für natürliche Lebensmittelzusatzstoffe in pflanzenbasierten Lebensmitteln," cbi.eu (cbi.eu) . Hersteller haben Kaliumcitrat geschickt neu positioniert und dabei seine Verbindung zur traditionellen Lebensmittelkonservierung und seine Rolle als Kaliumquelle hervorgehoben, die für die kardiovaskuläre Gesundheit und das Elektrolytgleichgewicht unerlässlich ist. Diesen Trend unterstreichend stellte die Forschung des Internationalen Rates für Lebensmittelinformation aus dem Jahr 2023 fest, dass etwa 26 % der US-amerikanischen Befragten „natürlich und natriumarm” als wichtigstes Merkmal gesunder Lebensmittel betrachten [4]Quelle: Internationaler Rat für Lebensmittelinformation (IFIC), "Lebensmittel- und Gesundheitsumfrage 2023: Auswirkungen steigender Kosten, Stress und sozialer Medien auf Lebensmittelentscheidungen," ific.org. Dies unterstreicht eine wachsende Verbrauchernachfrage nach unkomplizierten, natürlichen Formulierungen.

Zunahme kosmetischer und Körperpflegeformulierungen mit Chelatbildnern

Da die Körperpflegeindustrie von EDTA-basierten Formulierungen abrückt, erweist sich Kaliumcitrat als erstklassige biologisch abbaubare Chelatalternative. Da Wellness, Transparenz und Premium-Formulierungen für Verbraucher in den Vordergrund rücken, stehen Marken unter Druck, mit sichereren, multifunktionalen und nachhaltigen Inhaltsstoffen zu innovieren. Daten des Amtes für Arbeitsstatistik zeigen, dass US-amerikanische Verbraucher im Jahr 2023 durchschnittlich 263,42 USD jährlich für Kosmetika, Parfüms und Badeprodukte ausgaben – der Höchstwert im beobachteten Zeitraum. In der Hautpflege ist die chelatbildende Wirkung von Kaliumcitrat von unschätzbarem Wert: Es kontrolliert Metallionen, verhindert Oxidation und gewährleistet die Produktwirksamkeit über die gesamte Haltbarkeitsdauer. Darüber hinaus stabilisiert seine pH-Pufferkapazität Emulsionen in komplexen kosmetischen Formulierungen und reduziert den Bedarf an mehreren Zusatzstoffen. Namhafte Akteure wie Jungbunzlauer, Dr. Paul Lohmann, Gadot Biochemical Industries, Merck KGaA, Ava Chemicals, FBC Industries, Spectrum Chemical und American International Foods (AIFI) bringen hochreines Kaliumcitrat in kosmetischer Qualität auf den Markt.

Wachsende Beliebtheit veganer und pflanzenbasierter Nahrungsergänzungslösungen

Die Expansion des veganen Nahrungsergänzungsmarktes schafft eine spezifische Nachfrage nach Kaliumcitrat als Mineralstoffquelle, die mit einem pflanzenbasierten Lebensstil kompatibel ist. Der synthetische Herstellungsprozess von Kaliumcitrat gewährleistet die Veganverträglichkeit, im Gegensatz zu Kalium aus tierischen Quellen oder Materialien. Die hohe Bioverfügbarkeit von Kaliumcitrat im Vergleich zu anorganischen Kaliumsalzen steigert seine Attraktivität bei Formulierern und Verbrauchern, die eine wirksame Nahrungsergänzung anstreben. Dies deckt sich mit dem Wachstum des Premiumsegments der Nahrungsergänzungsmittelbranche, in dem Verbraucher höhere Preise für Inhaltsstoffe akzeptieren, die sie als wirksamer, sicherer oder besser auf ihre Gesundheitspräferenzen abgestimmt betrachten. Das regulatorische Umfeld unterstützt das Marktwachstum, da die FDA Gesundheitsaussagen für kaliumhaltige Lebensmittel erlaubt, insbesondere in Bezug auf kardiovaskuläre Vorteile. Dies bietet Marketingmöglichkeiten für Nahrungsergänzungsmittelhersteller, die Kaliumcitrat verwenden. Die globale Präsenz dieses Trends, insbesondere in städtischen Gebieten in entwickelten und aufstrebenden Märkten, bietet geografische Expansionsmöglichkeiten für Kaliumcitrat-Lieferanten in der Nutrazeutikaindustrie.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Compliance im pharmazeutischen und Lebensmittelsektor | -0.3% | Global, mit unterschiedlicher Intensität je nach Region | Langfristig (≥ 4 Jahre) |

| Geschmacksveränderung in Lebensmitteln, die eine breitere Akzeptanz einschränkt | -0.2% | Global, insbesondere in geschmackssensiblen Anwendungen | Mittelfristig (2–4 Jahre) |

| Lagerungs- und Stabilitätsherausforderungen bei Langzeitanwendung | -0.4% | Global, mit höheren Auswirkungen in feuchten Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber chemisch klingenden Zusatzstoffen | -0.3% | Entwickelte Märkte, mit Ausbreitung auf aufstrebende Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Compliance im pharmazeutischen und Lebensmittelsektor

Pharmazeutische Anwendungen von Kaliumcitrat sehen sich zunehmend komplexen regulatorischen Anforderungen gegenüber, die Entwicklungszeiträume verlängern und Compliance-Kosten für Hersteller erhöhen. Die Anforderungen der FDA an Arzneimittelstammdateien für pharmazeutisches Kaliumcitrat erfordern eine umfangreiche Dokumentation von Herstellungsprozessen, Verunreinigungsprofilen und Stabilitätsdaten, was Eintrittsbarrieren für kleinere Lieferanten schafft, die in hochwertige pharmazeutische Märkte eintreten möchten. Die Anforderungen der USP-Monographie legen strenge Reinheitsstandards von über 99,5 % für pharmazeutische Anwendungen fest, was anspruchsvolle Herstellungsprozesse und Qualitätskontrollsysteme erfordert, die die Produktionskosten erhöhen. Internationale Harmonisierungsbemühungen schaffen zwar langfristig Vorteile, erzeugen aber kurzfristig Compliance-Komplexität, da Hersteller unterschiedliche Anforderungen in den wichtigsten Märkten navigieren müssen. Die regulatorische Landschaft wird besonders herausfordernd bei Kombinationsprodukten, bei denen Kaliumcitrat mit anderen Wirkstoffen interagiert und umfangreiche Stabilitäts- und Kompatibilitätstests erfordert. Diese Compliance-Anforderungen begünstigen etablierte pharmazeutische Lieferanten mit bestehender regulatorischer Infrastruktur, während sie Markteintrittsbarrieren schaffen, die die Wettbewerbsintensität in Premiumsegmenten begrenzen.

Geschmacksveränderung in Lebensmitteln, die eine breitere Akzeptanz einschränkt

Der bittere und metallische Geschmack von Kaliumcitrat stellt eine erhebliche Einschränkung bei seiner weitverbreiteten Verwendung in der Lebensmittelindustrie dar. Diese Geschmackseigenschaft betrifft insbesondere Produkte, bei denen Geschmacksnuancen wesentlich sind, darunter Milchprodukte, Getränke und Süßwaren. Die Verbrauchernachfrage nach überlegenen Geschmackserlebnissen und Geschmackskonsistenz macht den Fremdgeschmack von Kaliumcitrat zu einer erheblichen Barriere, was zu verringerter Verbraucherakzeptanz und Produktattraktivität führt. Lebensmittelhersteller haben Schwierigkeiten, die funktionalen Vorteile von Kaliumcitrat mit seinen Geschmacksbeschränkungen in Einklang zu bringen. Dies erfordert häufig die Einbeziehung zusätzlicher Zutaten, um den unerwünschten Geschmack zu überdecken, was die Produktionskosten erhöht. Die geschmacksbezogenen Herausforderungen schränken die Verwendung von Kaliumcitrat in verschiedenen Produktkategorien ein und beeinträchtigen sein Marktpotenzial. Der Branchentrend hin zu Clean-Label- und Naturprodukten verstärkt diese Herausforderungen. Verbraucher meiden zunehmend Zutaten, die natürliche Lebensmittelaromen verändern, was Hersteller dazu veranlasst, alternative Zutaten zu erkunden, die vergleichbare funktionale Vorteile ohne Geschmackseinbußen bieten. Diese Geschmacksbeschränkung beeinflusst sowohl die Verbraucherakzeptanz als auch das potenzielle Adoptionspotenzial von Kaliumcitrat in den Segmenten für natürliche und minimal verarbeitete Lebensmittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheit: Premium-Anwendungen treiben die Marktsophistizierung voran

Im Jahr 2025 dominierte das hochreine Kaliumcitrat-Segment mit Reinheitsgraden von mehr als 99 % mit einem Marktanteil von 41,88 %. Dieser Trend verdeutlicht einen wachsenden Appetit auf ultra-raffinierte Formulierungen, insbesondere in Premium-Pharmazeutika und Nischen-Lebensmittelanwendungen. Strenge regulatorische Standards und die überragende Bedeutung der Formulierungspräzision treiben den Nachfrageanstieg primär voran. In Sektoren wie der Pharmaindustrie, wo selbst kleinste Verunreinigungen die Sicherheit oder therapeutische Ergebnisse gefährden können, ist diese Betonung der Reinheit entscheidend. Kaliumcitrat übernimmt in diesen Bereichen eine Doppelrolle: als Wirkstoff und als Puffermittel, insbesondere bei der Behandlung von Nierenerkrankungen und Retardarzneimitteln. Die Dominanz des Segments unterstreicht das unerschütterliche Engagement der Branche für Reinheit und strenge Qualitätsmaßstäbe. Unterdessen findet die Reinheitsstufe 98–99 % ihre Nische in der Lebensmittelverarbeitung und ausgewählten industriellen Anwendungen, wo funktionale Leistung entscheidend ist, aber ultra-hohe Reinheit keine Voraussetzung ist.

Unterdessen verzeichnet das Segment mit Reinheitsgraden unter 98 % die schnellste Expansion mit einer bemerkenswerten CAGR von 4,42 %. Seine Wachstumsdynamik wird durch seine Attraktivität in hochvolumigen Anwendungen angetrieben, die Kosteneffizienz und konsistenten Betrieb über absolute Reinheit stellen. Zu den wichtigsten Treibern gehören die zunehmende Verwendung in der Tierernährung, der Massenlebensmittelproduktion und der pH-Regulierung in verschiedenen Sektoren. Als Reaktion darauf schwenken Hersteller um und bringen kostengünstigere Kaliumcitrat-Formulierungen auf den Markt, die wesentliche funktionale Anforderungen erfüllen und dabei die Prämie der Ultra-Verfeinerung umgehen. Diese Divergenz in den Reinheitspräferenzen zeichnet das Bild einer reifenden Marktlandschaft. Kaliumcitrat hat sich von einem generischen Rohstoff zu einer maßgeschneiderten Lösung entwickelt, die auf unterschiedliche Endverbraucheranforderungen eingeht. Eine solche Entwicklung fördert nicht nur Innovationen, sondern verbessert auch die Anpassungsfähigkeit der Lieferkette und den Wettbewerbsvorteil, der sowohl Premium- als auch kostenbewusste Marktsegmente umfasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz des Lebensmittelsektors trifft auf Wachstum bei Nahrungsergänzungsmitteln

Im Jahr 2025 entfielen auf Lebensmittel- und Getränkeanwendungen 45,48 % des Marktanteils, was größtenteils auf die vielseitigen Rollen von Kaliumcitrat als Konservierungsmittel, pH-Puffer und Natriumreduktionsmittel zurückzuführen ist. Die Stärke dieses Segments beruht auf seinen etablierten regulatorischen Zulassungen und seiner technischen Anpassungsfähigkeit. In Backwaren beispielsweise hält Kaliumcitrat das pH-Gleichgewicht aufrecht, während es in Getränken den Elektrolytgehalt steigert und die Haltbarkeit verlängert. Über Lebensmittel und Getränke hinaus treibt industrielle Anwendungen die Nachfrage nach Massen-pH-Regulierung und Wasseraufbereitung an. Unterdessen entwickelt sich der Körperpflegesektor zu einer vielversprechenden Nische. In der Kosmetik wird Kaliumcitrat zunehmend als bevorzugter biologisch abbaubarer Ersatz für EDTA eingesetzt und bietet chelatbildende Vorteile in Premium-Hautpflege- und Clean-Beauty-Formulierungen.

Während das Nahrungsergänzungsmittelsegment volumenmäßig kleiner ist, weist es die schnellste Wachstumsrate mit einer bis 2031 prognostizierten CAGR von 4,82 % auf. Dieser Anstieg wird durch ein gesteigertes Verbraucherbewusstsein für Kaliummangel und die überlegene Bioverfügbarkeit von Kaliumcitrat gegenüber anorganischen Salzen angetrieben. Dieser Trend deckt sich mit einem breiteren Wandel hin zur Präventivgesundheitsversorgung und einer alternden Bevölkerung. Bemerkenswert ist, dass Kaliumcitrat klinisch für seine Vorteile bei der Vorbeugung von Nierensteinen und der Stärkung der kardiovaskulären Gesundheit anerkannt ist. Das Wachstum des Segments wird weiter durch seine zunehmende Präsenz in wellnessorientierten Formulierungen und funktionellen Ernährungsprodukten gefördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 war Asien-Pazifik nicht nur der größte regionale Markt mit einem Anteil von 30,89 %, sondern zeigte auch sein rasantes Wachstum mit einer bis 2031 prognostizierten CAGR von 5,17 %. Dieses Wachstum ist größtenteils auf die expandierende Lebensmittelverarbeitungsinfrastruktur der Region und ein gesteigertes Gesundheitsbewusstsein unter der städtischen Bevölkerung zurückzuführen. Laufende Handelsinvestigationen und Antidumping-Überprüfungen unterstreichen Chinas führende Rolle in der Citratproduktion. In Indien treibt der aufstrebende Pharmasektor die Nachfrage nach hochreinem Kaliumcitrat an, das für die Herstellung von Generika unerlässlich ist. Gleichzeitig bietet Indiens expandierende verarbeitete Lebensmittelindustrie erhebliche Volumenmöglichkeiten für Lebensmittelqualitätsanwendungen. Unterdessen treiben Japan und Australien das regionale Wachstum voran, indem sie sich auf Premium-Anwendungen in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln konzentrieren, wobei Verbraucher bereit sind, einen Aufpreis für wahrgenommene Gesundheitsvorteile zu zahlen.

Nordamerika befindet sich trotz seiner Reife in einem Wandel, der größtenteils durch regulatorische Initiativen angetrieben wird, die die Nachfrage neu gestalten. Die Leitlinie der FDA zur Natriumreduzierung hat eine konsistente Nachfrage nach Kaliumcitrat als Natriumersatz ausgelöst. Gleichzeitig sorgt Nordamerikas fortschrittlicher Pharmasektor für eine stetige Nachfrage nach hochreinen Qualitäten, die auf spezialisierte therapeutische Anwendungen zugeschnitten sind. Bemerkenswert ist, dass Kanadas Beteiligung an Handelsinvestigationen zusammen mit China die verflochtenen Lieferketten der Region und die daraus resultierenden Wettbewerbsdynamiken unterstreicht, die Preisgestaltung und Produktverfügbarkeit beeinflussen. Darüber hinaus verstärkt Mexikos aufstrebender Lebensmittelverarbeitungssektor die Nachfrage, insbesondere bei gesundheitsbewussten Verbrauchern, die natriumreduzierte Optionen in traditionellen Lebensmitteln suchen.

Europa steht an der Spitze der Clean-Label- und Naturzutatentrends, wobei Kaliumcitrat als natürlicher Ersatz für synthetische Zusatzstoffe an Bedeutung gewinnt. Die regulatorische Haltung der EU, die sich zu natürlichen Konservierungsstoffen neigt, hat den Marktwert von Kaliumcitrat erhöht, insbesondere in Bio- und Premium-Lebensmittelsektoren. Darüber hinaus wendet sich Europas anspruchsvolle Kosmetikindustrie zunehmend Kaliumcitrat als bevorzugte Alternative zu EDTA in Körperpflegeprodukten zu. Mit einem ausgeprägten Fokus auf Nachhaltigkeit,

Wettbewerbslandschaft

Der Kaliumcitrat-Markt weist eine moderate Fragmentierung auf, wobei mehrere wichtige Akteure in verschiedenen Anwendungssegmenten tätig sind. Zu den wichtigsten Unternehmen auf dem Markt gehören Cargill, Incorporated, Tate & Lyle PLC, Jungbunzlauer Suisse AG, Gadot Biochemical Industries und Weifang Ensign Industry. Spezialisierte Hersteller, darunter Jungbunzlauer und Dr. Paul Lohmann, halten durch ihre technische Expertise und regulatorische Compliance-Fähigkeiten Premium-Preise in pharmazeutischen und hochreinen Anwendungen aufrecht.

Diese Stärken schaffen erhebliche Eintrittsbarrieren für allgemeine Wettbewerber. Der Markt zeigt eine wettbewerbliche Differenzierung durch Technologieadoption, insbesondere bei der Kristallisationskontrolle und Reinigungsprozessen, die Produktqualität und Herstellungskosten beeinflussen. Neue Chancen entstehen in Anwendungen wie biologisch abbaubaren Chelatbildnern für Kosmetika und spezialisierten pharmazeutischen Formulierungen, wo regulatorische Anforderungen etablierte Lieferanten bevorzugen.

Die Marktstruktur ermöglicht es kleineren Unternehmen, durch technische Spezialisierung Nischensegmente anzusprechen, während größere Unternehmen Skaleneffekte in Rohstoffanwendungen nutzen. Dieses Gleichgewicht fördert sowohl Innovation als auch Kosteneffizienz in allen Marktsegmenten. Das Wettbewerbsumfeld treibt laufende Investitionen in Prozessoptimierung und nachhaltige Herstellungspraktiken voran. Der Kaliumcitrat-Markt bewegt sich in Richtung Konsolidierung, wobei Hersteller sich auf technologischen Fortschritt und regulatorische Compliance konzentrieren, insbesondere in hochreinen und pharmazeutischen Qualitätssegmenten.

Marktführer im Kaliumcitrat-Bereich

Cargill, Incorporated

Tate & Lyle PLC

Jungbunzlauer Suisse AG

Gadot Biochemical Industries

Weifang Ensign Industry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Jungbunzlauer hat seine Forschungskapazitäten durch eine Zusammenarbeit mit der Technischen Universität Wien ausgebaut und unterstützt die Forschung am Christian-Doppler-Labor für anthropogene Ressourcen. Diese Partnerschaft zielt darauf ab, nachhaltige und kreislauforientierte Chemielösungen zu entwickeln, indem neue Methoden zur Nutzung erneuerbarer Rohstoffe und Nebenprodukte in industriellen Prozessen erforscht werden.

- Juni 2024: Merck KGaA investierte 62 Millionen EUR in den Bau einer neuen 10.000 m² großen Qualitätskontrollanlage an seinem Standort in Darmstadt, Deutschland. Diese Investition ist Teil einer größeren Initiative von 1,5 Milliarden EUR zur Verbesserung der Forschungs- und Entwicklungs-, Fertigungs- und Testkapazitäten. Die Anlage, die nach dem GOLD-Standard des Deutschen Rates für Nachhaltiges Bauen konzipiert ist, umfasst regenerative Energiesysteme, CO₂-arme Baumethoden sowie Sicherheitsstandards für Gentechnik und Reinraumumgebungen.

Umfang des globalen Kaliumcitrat-Marktberichts

Der globale Kaliumcitrat-Markt ist nach Qualität in Industrie-, Lebensmittel- und Pharmaqualität segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Industrie, Pharmazeutika und Kosmetik unterteilt. Die geografische Analyse des Marktes ist ebenfalls im Bericht enthalten.

| Weniger als 98 % |

| 98–99 % |

| Mehr als 99 % |

| Lebensmittel und Getränke |

| Industrie |

| Nahrungsergänzungsmittel |

| Körperpflege und Kosmetik |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Reinheit | Weniger als 98 % | |

| 98–99 % | ||

| Mehr als 99 % | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Industrie | ||

| Nahrungsergänzungsmittel | ||

| Körperpflege und Kosmetik | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kaliumcitrat-Marktes?

Der Markt hat im Jahr 2026 einen Wert von 797,79 Millionen USD und soll bis 2031 einen Wert von 930,33 Millionen USD erreichen, was einer CAGR von 3,12 % entspricht.

Welche Region dominiert die Nachfrage nach Kaliumcitrat?

Asien-Pazifik führt mit 30,89 % des Umsatzes im Jahr 2025 und ist mit einer CAGR von 5,17 % bis 2031 auch die am schnellsten wachsende Region.

Warum setzen Lebensmittelhersteller Kaliumcitrat ein?

Es ersetzt natriumbasierte Zusatzstoffe, entspricht Clean-Label-Erwartungen und erhält die pH-, Geschmacks- und Konservierungsfunktionen, die für die Lagerstabilität erforderlich sind.

Welche Reinheitsstufe erzielt den größten Umsatz?

Qualitäten mit einer Reinheit von über 99 % repräsentierten im Jahr 2025 41,88 % des globalen Umsatzes aufgrund der starken pharmazeutischen und Premium-Lebensmittelnutzung.

Seite zuletzt aktualisiert am: