Marktgröße und Marktanteil für postoperative Übelkeit und Erbrechen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

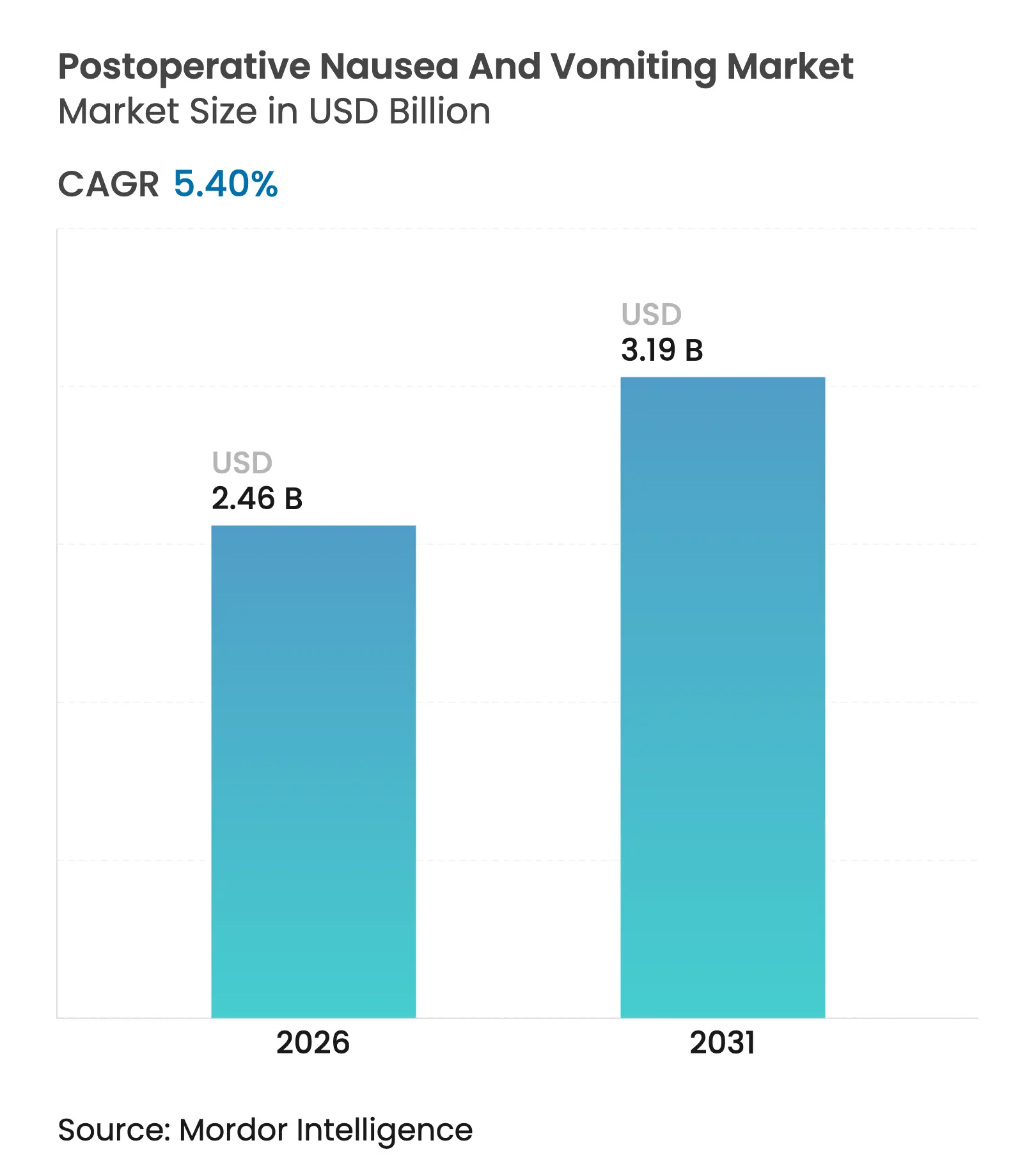

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 3.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

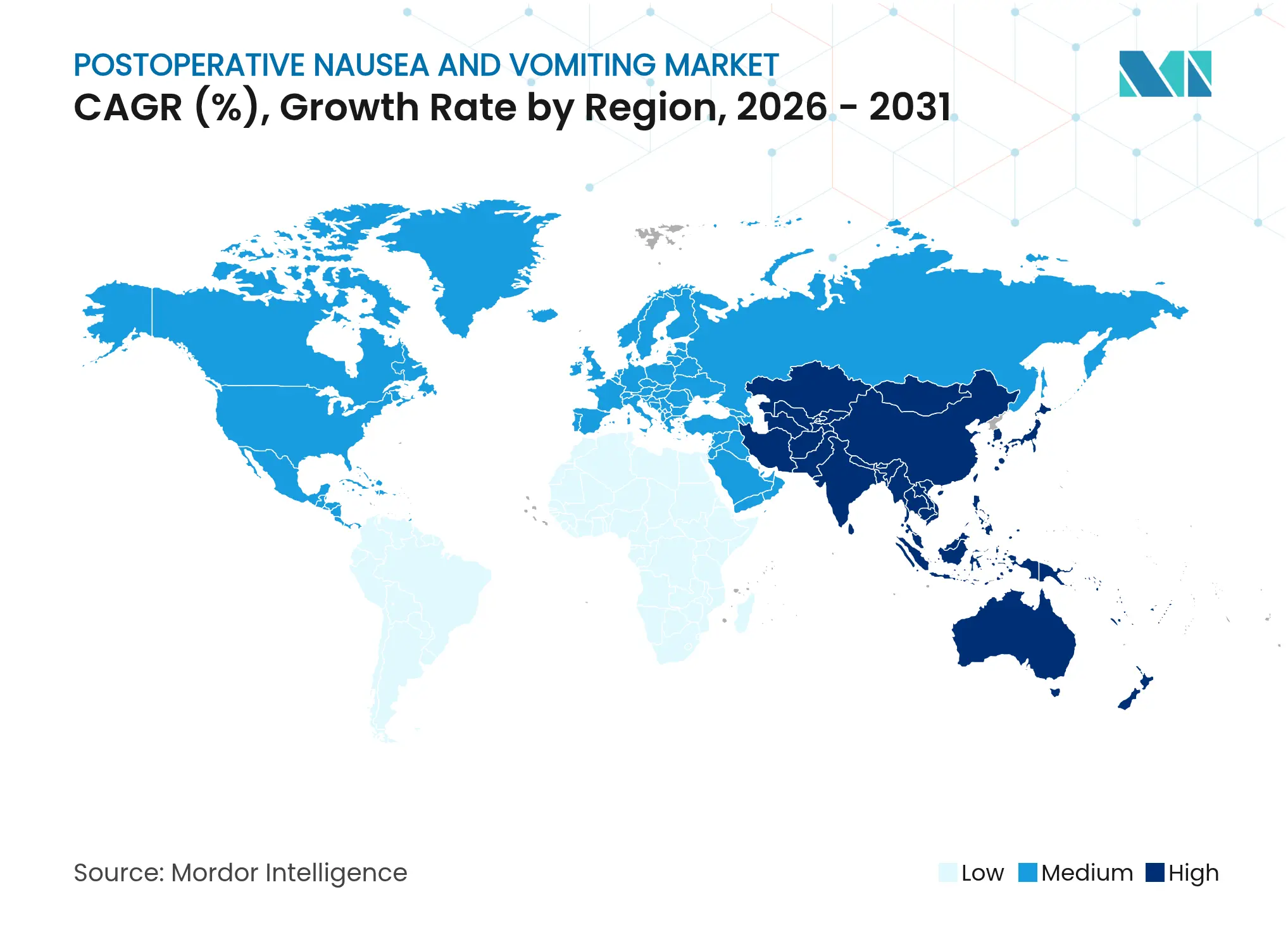

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für postoperative Übelkeit und Erbrechen von Mordor Intelligence

Die Marktgröße für postoperative Übelkeit und Erbrechen wird voraussichtlich von 2,33 Milliarden USD im Jahr 2025 auf 2,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,40 % über den Zeitraum 2026–2031 einen Wert von 3,19 Milliarden USD erreichen. Kontinuierliches Benchmarking der Versorgungsqualität, eine breitere Einführung von Protokollen zur verbesserten Genesung nach Operationen sowie leistungsbezogene Vergütungsanreize halten den prophylaktischen Antiemetikaeinsatz auf der Bewertungsskala jedes Krankenhauses. Ein höherer chirurgischer Durchsatz in ambulanten Zentren, verbunden mit einem wachsenden Anteil komplexer onkologischer Eingriffe, treibt die Nachfrage ebenfalls nach oben. Gleichzeitig verschärft der Preiswettbewerb durch Generika den Druck und befeuert einen Innovationswettlauf hin zu langwirksamen Injektabilia und Fixdosiskombinationen, die eine Prämienerstattung rechtfertigen können. Die regulatorische Förderung der Kombinationskennzeichnung und die Integration digitaler Risikobewertungstools erweitern den adressierbaren Patientenpool weiter, ohne nennenswerten administrativen Mehraufwand zu verursachen.

Wichtigste Erkenntnisse des Berichts

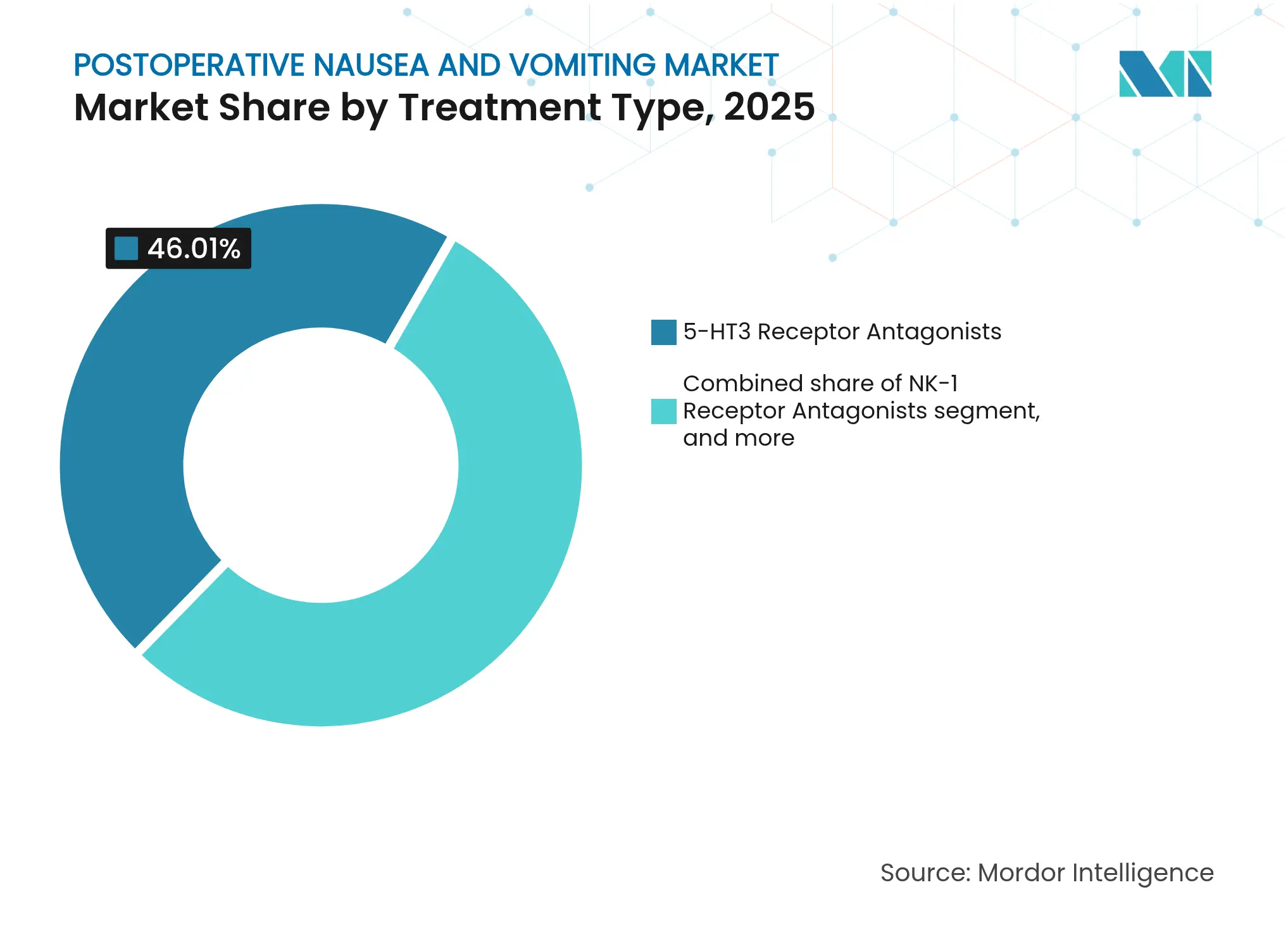

- Nach Behandlungsart hielten 5-HT3-Rezeptorantagonisten im Jahr 2025 einen Marktanteil von 46,01 % am Markt für postoperative Übelkeit und Erbrechen, während NK-1-Rezeptorantagonisten bis 2031 mit einer CAGR von 7,53 % expandieren.

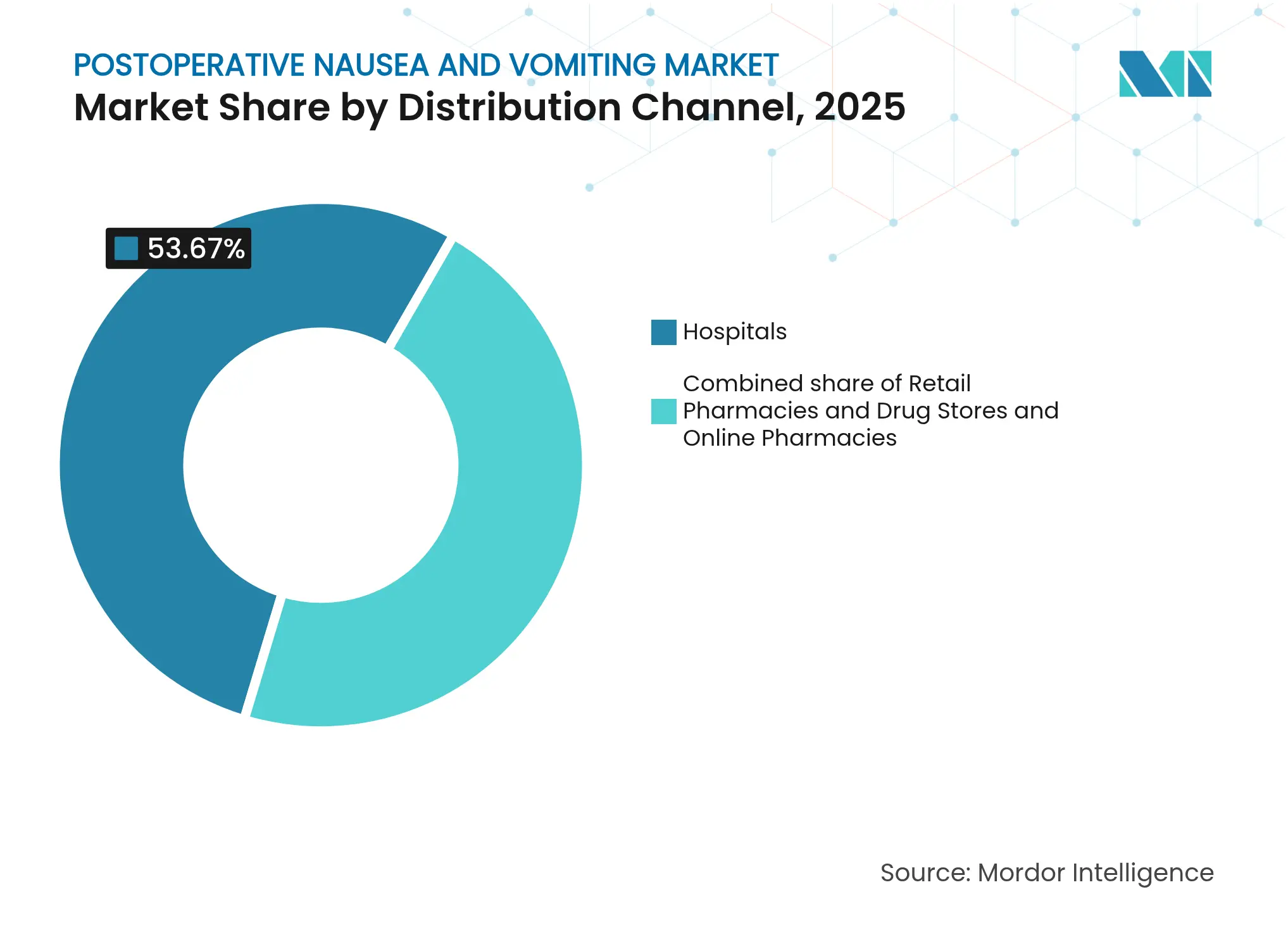

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 53,67 %, während Online-Apotheken bis 2031 mit einer CAGR von 8,54 % voranschreiten.

- Nach Endnutzer entfielen im Jahr 2025 56,12 % der Marktgröße für postoperative Übelkeit und Erbrechen auf Krankenhäuser; ambulante Operationszentren stellen das am schnellsten wachsende Segment mit einer CAGR von 8,32 % über denselben Zeitraum dar.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,06 %, während Asien-Pazifik bis 2031 mit einer CAGR von 6,36 % das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für postoperative Übelkeit und Erbrechen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsendes Volumen chirurgischer Eingriffe | +1.2% | Global; am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Onkologie- und geriatrische Bevölkerung | +0.9% | Global; Schwerpunkt auf reifen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Leitliniengesteuerte multimodale Prophylaxe | +1.1% | Nordamerika & EU; Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Markteinführung langwirksamer Kombinationsantiemetika | +0.8% | Kernmärkte in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Personalisierte Medizin & digitale Risikobewertungstools | +0.6% | Nordamerika & EU; frühe Einführung im städtischen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen im Aufwachraum durch kürzere Erholungszeiten | +0.7% | Global; am stärksten in kostensensiblen Systemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen chirurgischer Eingriffe

Die weltweiten Eingriffszahlen steigen weiter, da alternde Bevölkerungen und eine breitere Krankenversicherungsabdeckung mehr Patienten in Operationssäle bringen. Maschinelles Lernen bei der Auswertung von 37.548 Fällen ergab, dass die Intensität des Eingriffs – gemessen am Blutverlust – das Erbrechenrisiko besser vorhersagt als das reine Volumen, was Krankenhäuser zu umfassenderen Prophylaxeprotokollen veranlasst[1]Zhaoqiang Zheng et al., „Maschinelles Lernen verbessert die Vorhersage von postoperativer Übelkeit und Erbrechen”, PLOS ONE, journals.plos.org. Pfade zur verbesserten Genesung verknüpfen eine wirksame Prävention von postoperativer Übelkeit und Erbrechen mit kürzeren Aufenthalten im Aufwachraum, wodurch Antiemetika zu einem Instrument zur Kostenvermeidung statt zu einem optionalen Zusatz werden. Ambulante Operationszentren profitieren am meisten, da ihr Geschäftsmodell auf schnellem Durchsatz und Entlassung am selben Tag beruht. Infolgedessen führt das Wachstum der Eingriffszahlen zu einem überproportionalen Bedarf an langwirksamen und kombinierten Antiemetika, die übelkeitsfreie Genesungsfenster gewährleisten.

Wachsende Onkologie- und geriatrische Patientenpopulation

Krebspatienten kommen häufig mit vorheriger Chemotherapieexposition und eingeschränkten Reserven zur Operation, was ihr Grundrisiko für postoperatives Erbrechen erhöht. Ältere Erwachsene metabolisieren Medikamente unvorhersehbar und sind Polypharmazie-Wechselwirkungen ausgesetzt, was Kliniker dazu veranlasst, Fixdosiskombinationen mit breiterer Rezeptordeckung zu bevorzugen. Zusammen erzeugen diese Kohorten eine anhaltende Nachfrage nach hochwertigen Antiemesisregimen, die eine höhere Erstattung rechtfertigen können. Krankenhäuser betrachten eine zuverlässige Kontrolle als unerlässlich, da eine fehlgeschlagene Prophylaxe bei fragilen Patientengruppen den Krankenhausaufenthalt verlängert und Wiederaufnahmestrafen erhöht. Die demografische Überschneidung in der chirurgischen Onkologie verankert daher ein hochpreisiges Segment innerhalb des Marktes für postoperative Übelkeit und Erbrechen.

Leitliniengesteuerte Einführung multimodaler antiemetischer Prophylaxe

Die vierten Konsensusleitlinien schreiben eine risikostratifizierte, mehrwirkstoffbasierte Prophylaxe als neuen Versorgungsstandard vor und ersetzen Einzelwirkstoffstrategien, die in den Vorjahren dominierten. Kombinationsregimen kosten pro Fall ein Vielfaches mehr, reduzieren jedoch Rettungsinterventionen um fast zwei Drittel und entlasten Pflegepersonal für Aufgaben mit höherem Schweregrad. Nordamerikanische und europäische Krankenhäuser integrierten diese Protokolle als erste, da Kostenträger-Scorecards Qualitätsboni an patientenberichtete Ergebnisse knüpfen. Asien-Pazifik-Zentren holen schnell auf, motiviert durch den Medizintourismus-Wettbewerb, der hohe Zufriedenheitsbewertungen prämiert. Mit steigender Compliance weisen Arzneimittelausschüsse größere Budgets für langwirksame Injektabilia und Fixdosiskombinationen zu, die die Umsetzung der Leitlinien vereinfachen.

Kommerzielle Markteinführung langwirksamer Kombinationsantiemetika

Produkte mit verlängerter Wirkdauer, wie die NK-1-Formulierung APONVIE, bieten eine 48–72-stündige Abdeckung durch einen einzigen 30-sekündigen intravenösen Bolus und schließen die Lücke bei Übelkeit nach der Entlassung, von der bis zu einem Drittel der ambulanten Patienten betroffen ist. Die US-amerikanischen Centers for Medicare & Medicaid Services gewähren für diese Medikamente eine separate Erstattung, was die finanzielle Hürde für die Einführung in Krankenhäusern senkt. Da komplexe Verabreichungssysteme Nachahmungsprodukte abschrecken, genießen Hersteller eine längere effektive Exklusivität, selbst nachdem Molekülpatente ablaufen. Ambulante Zentren schätzen die Reduzierung von Rückrufbesuchen, was den Ruf der Einrichtung und die Überweisungsströme direkt beeinflusst. Diese klinischen und wirtschaftlichen Vorteile beschleunigen die Einführung und stärken das gesamte Marktwachstum.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verlagerung zu minimalinvasiven Techniken | −0.8% | Global; angeführt von fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken bei 5-HT3- und NK-1-Klassen | −0.5% | Global; enge regulatorische Kontrolle in entwickelten Regionen | Kurzfristig (≤ 2 Jahre) |

| Aggressiver Preisverfall durch Generika | −1.2% | Global; unmittelbar bei älteren Molekülen | Kurzfristig (≤ 2 Jahre) |

| Pharmakogenomische Variabilität | −0.4% | Global; Forschung konzentriert sich auf Hocheinkommensmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zu minimalinvasiven und nicht-chirurgischen Alternativen

Roboter- und laparoskopische Techniken reduzieren Gewebetraumata, Opioidverbrauch und Anästhesieexposition und senken die Inzidenz von postoperativer Übelkeit und Erbrechen im Vergleich zu offenen Eingriffen um bis zu 40 %. Krankenhäuser mit hohem Volumen an minimalinvasiven Operationen beschränken die Prophylaxe nun auf identifizierte Hochrisikopatienten, was den Antiemesisverbrauch trotz steigender Eingriffszahlen reduziert. Das Wachstum in der interventionellen Radiologie und bei endoskopischen Behandlungen lenkt weitere Fälle um, die früher vollständige Operationssaalunterstützung erforderten. Während schwere oder langwierige Eingriffe weiterhin eine mehrwirkstoffbasierte Abdeckung erfordern, dämpft der wachsende Anteil von Niedrigrisikoeingriffen den gesamten Volumenschwung. Hersteller müssen daher innovieren, um den schrumpfenden Stückbedarf bei Routineeingriffen auszugleichen.

Intensiver Generikawettbewerb treibt Preisverfall voran

Ondansetron und andere 5-HT3-Antagonisten der ersten Generation sehen sich nun einer Generikadurchdringung von über 90 % gegenüber, was die durchschnittlichen Verkaufspreise um bis zu 80 % gegenüber den Markenhöchstständen senkt. Pharmacy-Benefit-Manager und nationale Gesundheitssysteme setzen „Generika-zuerst”-Richtlinien durch und drängen Krankenhäuser dazu, mit der kostengünstigsten Option zu beginnen, sofern keine strengen Kriterien erfüllt sind. Der Preisdruck überträgt sich auf benachbarte Klassen, da Kostenträger die Kosteneffizienz neuerer Wirkstoffe ohne Differenzierungsdaten in Frage stellen. Innovatorunternehmen reagieren, indem sie Medikamente mit digitalen Entscheidungsunterstützungstools oder Formulierungen mit verlängerter Freisetzung bündeln, aber breite Marktsegmente bleiben sehr preissensibel. Anhaltende Erosion wirkt daher als Bremse für das Umsatzwachstum, selbst wenn Eingriffszahlen und -komplexität nach oben tendieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: NK-1-Antagonisten treiben Innovation voran

5-HT3-Antagonisten erzielten im Jahr 2025 einen Marktanteil von 46,01 % am Markt für postoperative Übelkeit und Erbrechen, was auf klinische Vertrautheit und Erschwinglichkeit durch mehrere Quellen zurückzuführen ist. Ihre Preissetzungsmacht erodiert jedoch unter anhaltendem Generikadruck, was Innovatoren zu Fixdosiskombinationen mit Dexamethason oder Dopaminblockade für eine breitere Rezeptordeckung drängt. NK-1-Antagonisten bieten eine überlegene Kontrolle der verzögerten Phase und weisen mit einer CAGR von 7,53 % das schnellste Wachstum des Segments auf, da Leitlinienautoren sie zunehmend für Patienten mit mittlerem bis hohem Risiko empfehlen. Fosaprepitant beispielsweise erzielte in orthopädischen Fällen, in denen die Standardversorgung versagte, eine Rettungserfolgsrate von 74,9 %, was das Vertrauen der Ärzte festigte. Nicht-pharmakologische Adjuvanzien wie Akupressur finden Eingang in gebündelte Pfade, dienen jedoch eher als additive Werkzeuge denn als direkte Konkurrenten.

Kombinationsdosierungen verbessern auch die Compliance, ein Vorteil, der in tagesklinischen Einstellungen, wo die pflegerische Nachsorge minimal ist, besonders ausgeprägt ist. Die Marktgröße für postoperative Übelkeit und Erbrechen bei NK-1-basierten Formulierungen soll sich weiter ausdehnen, da Innovatoren neue transmukosale und subkutane Verabreichungswege hinzufügen, die die Anwendung in ressourcenarmen Kliniken vereinfachen. Dopaminantagonisten verzeichnen weiterhin einen Rückgang aufgrund des Risikos extrapyramidaler Nebenwirkungen, während Anticholinergika eine Nische bei bewegungsempfindlichen Kohorten behalten. Insgesamt stützt die therapeutische Vielfalt den Gesamtkategorieumsatz, auch wenn einzelne Wirkstoffe reifen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken verarbeiteten im Jahr 2025 53,67 % der Kategorieeinkäufe, da Anästhesisten auf im Wagen gelagerte intravenöse Formulierungen angewiesen sind, die unter strengen Arzneimittelausschusskontrollen geliefert werden. Dennoch verzeichnet der Online-Kanal mit einer CAGR von 8,54 % das höchste Wachstum, angetrieben durch ambulante Zentren, die an direkte Lieferarrangements gewöhnt sind. Integrierte elektronische Beschaffungs-Dashboards ermöglichen es ambulanten Medizindirektoren, den Antiemesisverbrauch täglich mit dem Fallvolumen abzugleichen, Verschwendung zu reduzieren und Anbieter zu bevorzugen, die Echtzeit-Bestands-APIs anbieten. Diese plattforminterne Transparenz lenkt Anteile zu Herstellern, die eine sofortige Chargenverfolgung ermöglichen – eine aufkommende Ausschreibungsanforderung nach Lieferunterbrechungen im Jahr 2024.

Einzelhandelsgeschäfte behaupten sich bei oralen Rettungspaketen, die bei der Entlassung ausgegeben werden, insbesondere für bariatrische und gynäkologische Patienten, die zu verzögerten Symptomen neigen. Spezialapotheken treten in komplexe onkologische Pfade ein und arrangieren synchronisierte Lieferungen von Antiemetika zusammen mit Chemotherapiezyklen. Insgesamt dämpft die Kanaldiversifizierung Umsatzschwankungen und erweitert die geografische Reichweite, was ein stetiges Wachstum im Markt für postoperative Übelkeit und Erbrechen stärkt.

Nach Endnutzer: Ambulante Zentren führen das Wachstum an

Krankenhäuser behielten im Jahr 2025 56,12 % der Einkäufe, da Transplantations-, Herz- und hochakute Krebsoperationen nach wie vor größtenteils in tertiären Zentren stattfinden. Große akademische Einrichtungen integrieren multimodale Prophylaxebündel in elektronische chirurgische Aufträge und standardisieren so die hochvolumige Nachfrage. Ambulante Operationszentren führen jedoch das inkrementelle Wachstum mit einer CAGR von 8,32 % an, dank der Steuerung durch Kostenträger hin zu kostengünstigeren Versorgungsorten. Ihr Geschäftsmodell prämiert die Entlassung am selben Tag, was Null-Emesis-Ziele zu einem Marketingunterscheidungsmerkmal macht. Injektabilia mit verlängerter Freisetzung entsprechen dieser Priorität, indem sie das 72-stündige postoperative Fenster ohne wiederholte Dosierung abdecken.

Fachkliniken – für Schmerz, Fertilität oder Sportverletzungen – ergänzen die Nachfrage mit eingriffsspezifischen Präferenzen und bevorzugen häufig kürzer wirkende oder orale Optionen. Innovationen wie gewichtsbasierte NK-1-Boli und personalisierte genetische Dosierung werden wahrscheinlich zuerst in diesen agilen Einrichtungen eingeführt, bevor sie systemweit skaliert werden. Die Branche für postoperative Übelkeit und Erbrechen findet in ambulanten Zentren ein Testfeld für digitale Risikobewertungstools, was die Rückkopplungsschleife zwischen Algorithmusentwicklung und Feldeffizienz stärkt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,06 % des globalen Umsatzes, gestützt durch vorgeschriebene Qualitätsmetriken, die die Krankenhauserstattung an patientenberichtete Übelkeitswerte knüpfen. Die US-amerikanischen Centers for Medicare & Medicaid Services ermöglichen eine separate Abrechnung für innovative Antiemetika, was Arzneimittelausschüssen die Einführung von Premiumpräparaten wie APONVIE mit begrenzter Budgetreibung ermöglicht. Kanadische Provinzen spiegeln diese Protokolle wider, wenn auch mit strengeren Schwellenwerten für die Bewertung von Gesundheitstechnologien, die dennoch Kombinationstherapien bevorzugen, wo wirtschaftliche Modelle eine kürzere Belegung des Aufwachraums zeigen.

Europa belegt den zweiten Platz, erlegt jedoch zentralisierte Preisobergrenzen und pharmakoökonomische Dossiers vor dem Markteintritt auf, was Ausschreibungszyklen verlängert. Dennoch betonen nordeuropäische Länder die Präventivversorgung und haben die Raten multimodaler Abdeckung auf über 90 % gesteigert, was eine zuverlässige Basisnachfrage sicherstellt. Südeuropäische Staaten weisen einen höheren Generikaeinsatz auf, übernehmen jedoch Premiumpräparate für onkologische Rotationen und balancieren Kostenbedenken gegen klinische Erfordernisse. Die synchronisierte Kennzeichnung von Palonosetron für die Pädiatrie durch die Europäische Arzneimittel-Agentur unterstreicht den koordinierten Ansatz der Region und bietet Herstellern einen effizienten Weg zur kontinentalen Skalierung.

Asien-Pazifik ist mit einer CAGR von 6,36 % das am schnellsten wachsende Gebiet. Japans nationale Leitlinien trieben die Prophylaxeraten innerhalb eines Jahres von 91,2 % auf 96,0 %, was die Inzidenz von postoperativer Übelkeit und Erbrechen zweistellig senkte. Chinas Krankenhausbauboom und wachsender Medizintourismus fügen hochakute Eingriffe hinzu, die eine zuverlässige Emesiskontrolle erfordern, und steigern die Einführung langwirksamer Injektabilia. Indiens Generikasektor bietet kostengünstige 5-HT3-Ampullen, die eine Grundversorgung ermöglichen, während private Stadtkrankenhäuser NK-1-Kombinationen für wohlhabende Patienten importieren. Zusammen verbreitern und vertiefen diese Trends die Marktgröße für postoperative Übelkeit und Erbrechen über ein heterogenes Versorgungskontinuum.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Die fünf führenden Laboratorien kontrollieren rund 58 % des weltweiten Umsatzes durch Markenlanglebigkeit und Patentportfolios, doch keine einzelne Wirkstoffklasse genießt unbestrittene Dominanz. Marktführer differenzieren sich, indem sie etablierte Moleküle mit Verabreichungsinnovationen kombinieren – Mikrosphärensuspensionen, selbstmischende Fläschchen und vorgefüllte Druckinjektoren –, Nachahmungsoptionen, die Generikahersteller im großen Maßstab schwerer replizieren können. Heron Therapeutics unterhält eine fokussierte Vertriebsmannschaft, die auf 1.500 Akutversorgungseinrichtungen abzielt, und sichert sich frühe Marktanteile für seine langwirksame NK-1-Linie. Mittelständische Unternehmen investieren in KI-gestützte Risikorechner, die klinische Entscheidungsunterstützung mit Produktzugang bündeln und Software zu einem stärkeren Schutzwall um die Arzneimittelversorgung machen.

Generikahersteller konkurrieren über den Preis, aber Krankenhauseinkäufer verlangen zunehmend Evidenzpakete, die Workflow-Analysen und Dashboards für patientenberichtete Ergebnisse umfassen. Diese Anforderung bevorzugt gut kapitalisierte Marktteilnehmer, die Nachmarktregister führen können. Pipeline-Überprüfungen zeigen eine Tendenz zu pädiatrischen und ultralangwirksamen Wirkstoffen, die bis zu fünf Tage Abdeckung für Transplantationschirurgien versprechen. Das Übernahmeinteresse konzentriert sich auf Biotech-Startups mit proprietären Nanopartikelträgern, die als komplementär zu etablierten oralen Tabletten gelten. Obwohl der Preisdruck anhält, erhält der daraus resultierende Innovationszyklus einen stetigen Auftrieb im Markt für postoperative Übelkeit und Erbrechen aufrecht.

Marktführer für postoperative Übelkeit und Erbrechen

Heron Therapeutics, Inc.

Helsinn Healthcare SA

Teva Pharmaceutical Industries Ltd.

Novartis AG

Eisai Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Heron Therapeutics einigte sich mit Mylan und verschob CINVANTI- und APONVIE-Generika bis Juni 2032.

- April 2025: Investigative Studien wurden für die Co-Therapie mit Ondansetron-Gabapentin in der bariatrischen Chirurgie und Ondansetron-Promethazin in der Gynäkologie gestartet.

- März 2025: Die Europäische Arzneimittel-Agentur aktualisierte die Palonosetron-Kennzeichnung, um den pädiatrischen Einsatz in allen chirurgischen Teilgebieten abzudecken.

- Februar 2025: Heron Therapeutics meldete einen Nettoumsatz von 144,2 Millionen USD für 2024, angetrieben durch APONVIEs erstes vollständiges Geschäftsjahr im Handel.

- Januar 2025: Die FDA erteilte Vertex Pharmaceuticals die Zulassung für Suzetrigin bei akuten Schmerzen, was möglicherweise opioidinduzierte Übelkeit in der postoperativen Versorgung reduziert.

- Januar 2025: Kyowa Kirin verzeichnete ein Umsatzwachstum von 12 % im Geschäftsjahr und verwies auf die Ausweitung von Forschung und Entwicklung im Bereich unterstützender Versorgungsprodukte.

Berichtsumfang des globalen Markts für postoperative Übelkeit und Erbrechen

Gemäß dem Berichtsumfang bezeichnet postoperative Übelkeit und Erbrechen (PONV) das häufige Auftreten von Übelkeit, Erbrechen oder Würgen nach einer Anästhesie oder innerhalb von 24 Stunden nach einer Operation.

Der Markt für postoperative Übelkeit und Erbrechen ist nach Behandlungsart, Vertriebskanal und Geografie segmentiert. Nach Behandlungsart ist der Markt in Serotoninantagonisten, Steroide, NK-1-Rezeptorantagonisten, nicht-pharmakologische Behandlung und sonstige unterteilt. Die sonstigen umfassen Dopaminantagonisten, Anticholinergika und weitere. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Online-Apotheken sowie Einzelhandelsapotheken & Drogerien segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| 5-HT3-Rezeptorantagonisten |

| NK-1-Rezeptorantagonisten |

| Kortikosteroide |

| Dopaminantagonisten |

| Anticholinergika |

| Nicht-pharmakologische Interventionen |

| Sonstige Behandlungsarten |

| Krankenhausapotheken |

| Einzelhandelsapotheken & Drogerien |

| Online-Apotheken |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | 5-HT3-Rezeptorantagonisten | |

| NK-1-Rezeptorantagonisten | ||

| Kortikosteroide | ||

| Dopaminantagonisten | ||

| Anticholinergika | ||

| Nicht-pharmakologische Interventionen | ||

| Sonstige Behandlungsarten | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken & Drogerien | ||

| Online-Apotheken | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für postoperative Übelkeit und Erbrechen im Jahr 2026?

Der Markt erzielte im Jahr 2026 einen Umsatz von 2,46 Milliarden USD und soll bis 2031 einen Wert von 3,19 Milliarden USD erreichen.

Welche Antiemesiswirkstoffklasse wächst am schnellsten?

NK-1-Rezeptorantagonisten wachsen mit einer CAGR von 7,53 %, da sie in Leitlinien für die Kontrolle der verzögerten Phase empfohlen werden.

Warum sind ambulante Operationszentren für das Management von postoperativer Übelkeit und Erbrechen wichtig?

Ihr Modell der Entlassung am selben Tag ist auf eine zuverlässige Übelkeitskontrolle angewiesen, was sie mit einer CAGR von 8,32 % zum am schnellsten wachsenden Endnutzer macht.

Welcher regionale Markt wächst am schnellsten?

Asien-Pazifik verzeichnet eine CAGR von 6,36 % dank expandierender chirurgischer Kapazitäten und verbesserter Krankenhausinfrastruktur.

Wie wirkt sich die Einführung von Leitlinien auf die Ausgaben aus?

Multimodale Prophylaxeleitlinien erhöhen die Arzneimittelkosten pro Fall, reduzieren jedoch die Rettungstherapie um etwa 60 % und verbessern so die Gesamtwirtschaftlichkeit.

Verändern langwirksame Injektabilia die Therapiemuster?

Ja; Einzeldosisformulierungen wie APONVIE decken 72 Stunden ab, reduzieren Rückrufbesuche und haben eine günstige Erstattung durch die Centers for Medicare & Medicaid Services erhalten.

Seite zuletzt aktualisiert am: