Marktgröße und Marktanteil für Narkosemittel in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

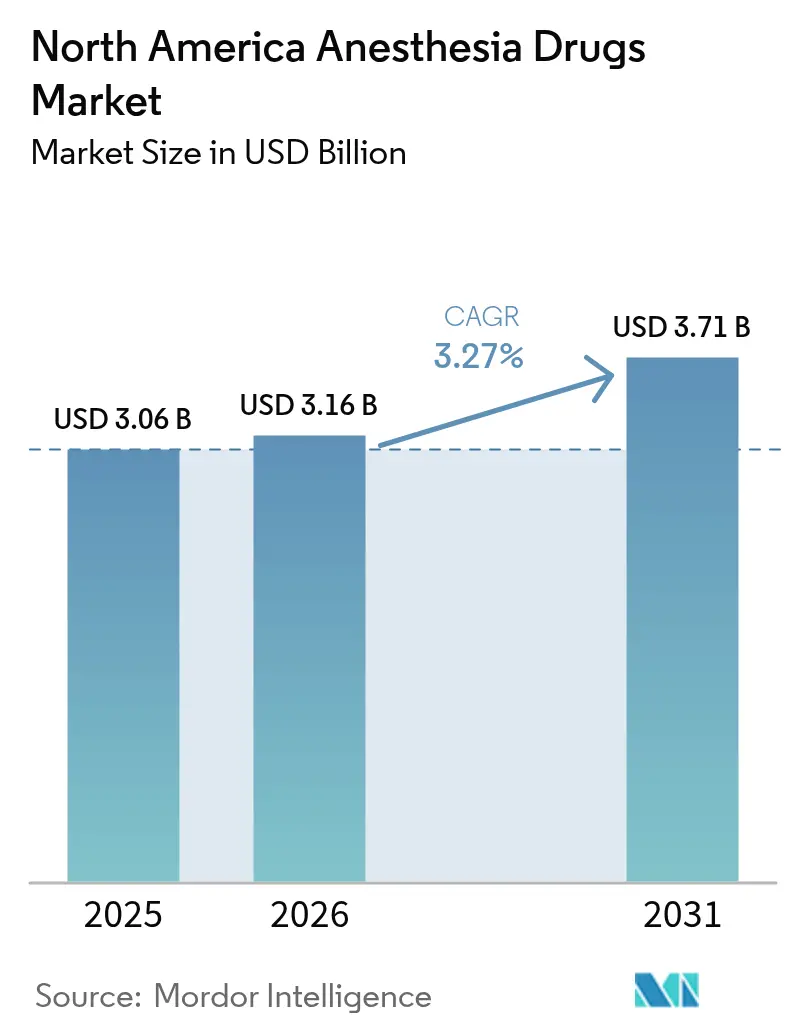

| Marktgröße im Basisjahr (2025) | 3.06 Milliarden US-Dollar |

| Marktgröße (2026) | 3.16 Milliarden US-Dollar |

| Marktgröße (2031) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Narkosemittel in Nordamerika von Mordor Intelligence

Die Marktgröße für Narkosemittel in Nordamerika wird im Jahr 2026 auf USD 3,16 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,06 Milliarden, mit Prognosen für 2031 von USD 3,71 Milliarden, was einem Wachstum von 3,27 % CAGR über 2026–2031 entspricht. Dieses moderate Tempo signalisiert ein reifes Umfeld, in dem technologische Fortschritte – und nicht das Wachstum des Eingriffvolumens – den größten Teil des inkrementellen Wertes beisteuern. Künstliche Intelligenz (KI) steuert nun Closed-Loop-Verabreichungssysteme, die die Dosierung von Propofol und Sevofluran feinabstimmen, den Arzneimittelverbrauch senken und gleichzeitig die hämodynamische Stabilität verbessern. Modelle des maschinellen Lernens übertreffen auch manuelle Methoden bei der Vorhersage intraoperativer Komplikationen, was zu kürzeren Erholungszeiten und niedrigeren Wiederaufnahmeraten führt. Ambulante Operationszentren (ASCs) sind von zentraler Bedeutung: Eingriffe, die von stationären Sälen in ambulante Operationssäle verlagert werden, steigern die Nachfrage nach ultrakurzwirksamen Wirkstoffen, die eine Entlassung am selben Tag ermöglichen. Gleichzeitig sind Moleküle der nächsten Generation wie Ciprofol und Remimazolam darauf ausgerichtet, Propofols Führungsposition zu untergraben, indem sie mildere kardiovaskuläre Wirkungen bieten.

Wichtigste Erkenntnisse des Berichts

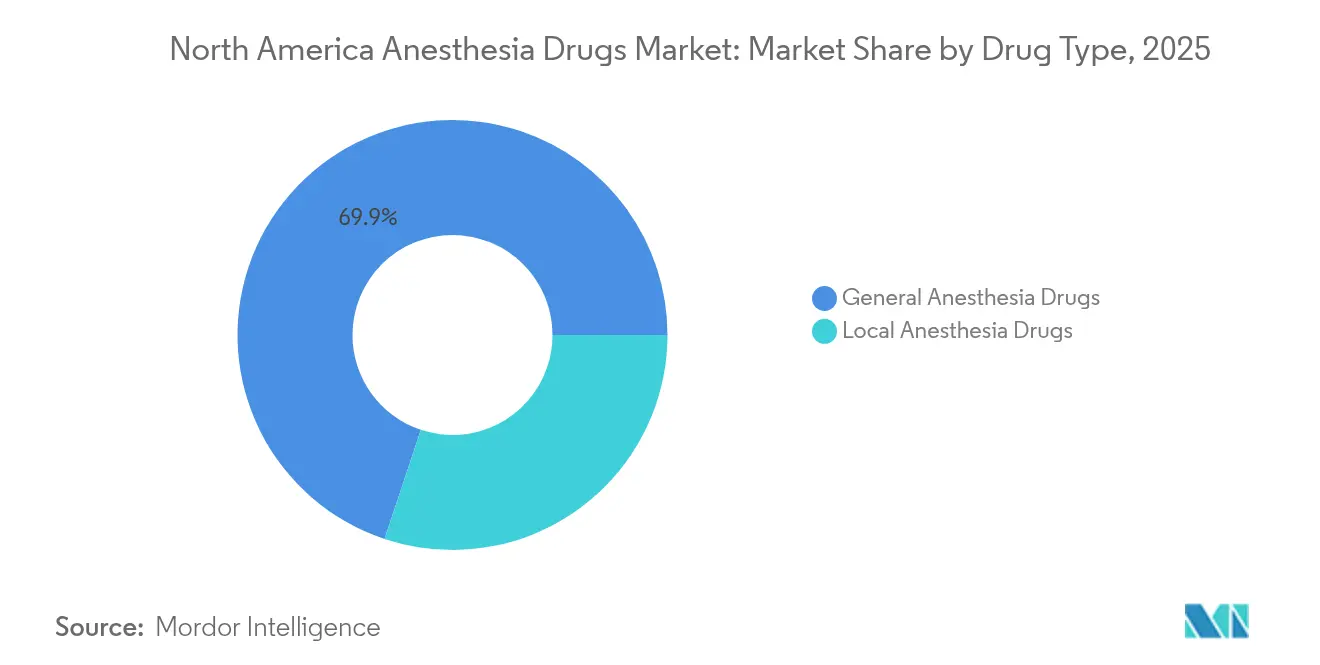

- Nach Arzneimitteltyp führten Allgemeinanästhetika mit einem Marktanteil von 69,88 % am Markt für Narkosemittel in Nordamerika im Jahr 2025, während Lokalanästhetika die schnellste CAGR von 3,80 % bis 2031 verzeichnen.

- Nach Verabreichungsweg entfielen auf Inhalationsmittel 62,94 % der Marktgröße für Narkosemittel in Nordamerika im Jahr 2025; injizierbare Wirkstoffe werden voraussichtlich mit einer CAGR von 4,10 % bis 2031 wachsen.

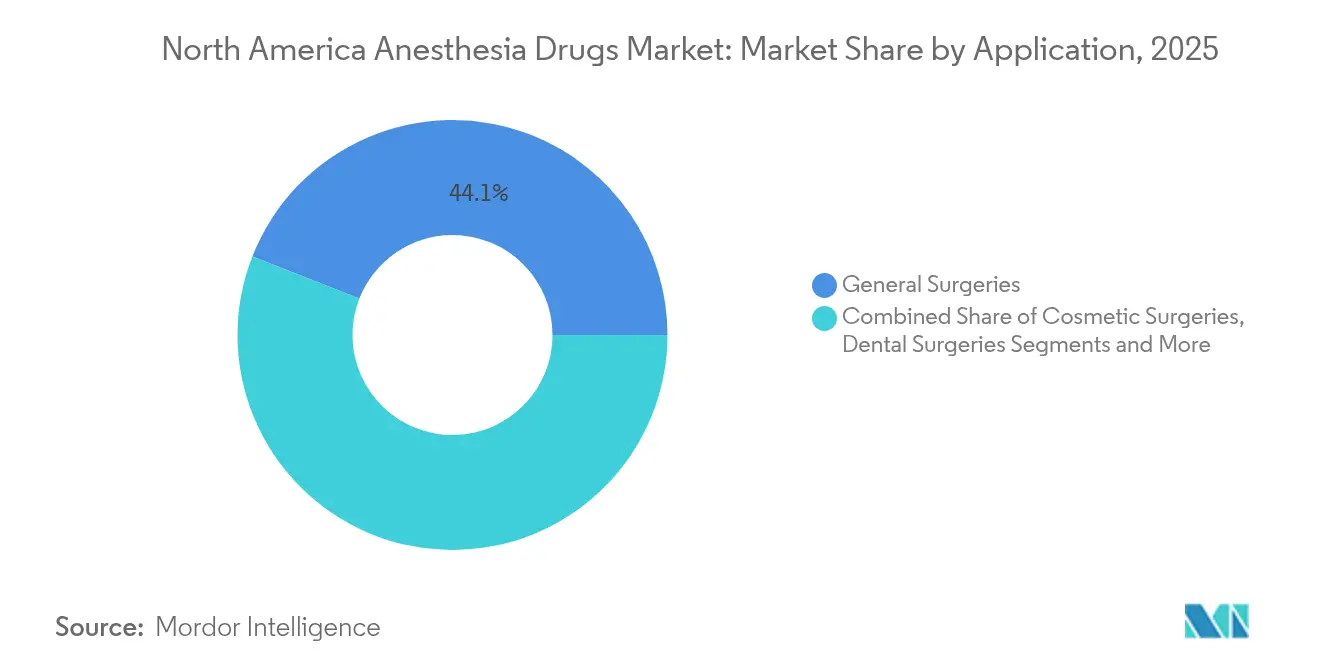

- Nach Anwendung erzielte die Allgemeinchirurgie im Jahr 2025 einen Umsatzanteil von 44,05 %; die Schönheitschirurgie soll bis 2031 mit einer CAGR von 4,22 % expandieren.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 57,92 % am Markt für Narkosemittel in Nordamerika, während ASCs die höchste CAGR von 4,55 % bis 2031 verzeichnen.

- Nach Geografie beherrschten die Vereinigten Staaten im Jahr 2025 einen Anteil von 87,96 %; für Mexiko wird eine Beschleunigung mit einer CAGR von 4,74 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Narkosemittel in Nordamerika

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anzahl von Operationen | +0.9% | Nordamerika, mit stärkster Auswirkung in den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Wachsende F&E-Investitionen der Pharmaunternehmen | +0.6% | Global, mit Schwerpunkt in US-amerikanischen Biotech-Zentren | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu ambulanten Operationen, die die Nachfrage nach ultrakurzwirksamen Anästhetika antreibt | +0.7% | Nordamerika, angeführt von der Expansion der US-amerikanischen ASCs | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung KI-gestützter Anästhesieüberwachung zur Verbesserung der Effizienz des Arzneimitteleinsatzes | +0.5% | Nordamerika, vorwiegend in akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| KI-gestützte Anästhesieüberwachung | +0.4% | Nordamerika, mit Ausstrahlungseffekten auf fortgeschrittene Gesundheitssysteme weltweit | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Wirkstoffen der nächsten Generation (z. B. Ciprofol/HSK3486) mit verbesserten Sicherheitsprofilen | +0.6% | Global, mit anfänglichem Schwerpunkt auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anzahl von Operationen

Chirurgische Eingriffe in der Region nehmen weiter zu, wobei Medicare im Jahr 2024 jährliche Zuwächse von 5,7 % bei den Eingriffen pro Leistungsempfänger verzeichnete. ASCs rechnen bis 2033 mit einem Anstieg der Eingriffszahlen um 22 %, was die Nachfrage nach schnell wirkenden Anästhesieformulierungen stärkt. Die Altersgruppe der über 65-Jährigen unterzieht sich komplexeren Operationen, was die Anästhesieexposition verlängert und den Arzneimittelverbrauch erhöht. Kosmetische Eingriffe generieren mittlerweile jährlich USD 13 Milliarden und erweitern den Einsatz maßgeschneiderter Wirkstoffe, die postoperative Übelkeit in ästhetischen Kliniken begrenzen [1]Li-Hua Zhou, „Maschinelles Lernen zur Vorhersage der Anästhesietiefe”, BMC Medical Informatics and Decision Making, bmcmedinformdecismak.biomedcentral.com.

Wachsende F&E-Investitionen der Pharmaunternehmen

Pharmasponsoren leiten Rekordsummen in Anästhesie-Pipelines, wobei AbbVie rund 90 aktive Verbindungen und einen Umsatz von USD 56,3 Milliarden im Jahr 2024 überwacht, der klinische Programme finanziert. Pfizer listet 64 neuartige Substanzen unter 112 Pipeline-Projekten auf, was eine breite Entdeckungsdynamik unterstreicht. Die FDA genehmigte Journavx (Suzetrigin) im Januar 2025, ein Nicht-Opioid, das perioperative Schmerzprotokolle neu gestalten und die Opioid-Begleitverabreichung reduzieren könnte [2]Fred E. Shapiro, „Anästhesie für ambulante kosmetische Chirurgie”, Current Opinion in Anesthesiology, journals.lww.com.

Verlagerung hin zu ambulanten Operationen als Treiber der Nachfrage nach ultrakurzwirksamen Anästhetika

Eingriffe am selben Tag bevorzugen Wirkstoffe wie Desfluran und Propofol für ein schnelles Erwachen. Protokolle zur verbesserten Genesung nach Operationen erhöhen die Abhängigkeit von Nervenblockaden, die die Opioidexposition reduzieren. Wirtschaftliche Anreize lenken Krankenhäuser zusätzlich dazu, ambulante Modelle einzuführen, die den Wettbewerb um Arzneimittel mit schneller Pharmakokinetik intensivieren.

Schnelle Einführung KI-gestützter Anästhesieüberwachung zur Verbesserung der Effizienz des Arzneimitteleinsatzes

Closed-Loop-Systeme halten den mittleren arteriellen Druck 10 mmHg höher als manuelle Protokolle und reduzieren Hypotonieepisoden. Der Hypotonie-Vorhersageindex weist bei Tiefenvorhersageaufgaben einen mittleren quadratischen Fehler von 0,0062 auf [3]US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA genehmigt Journavx (Suzetrigin)”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov. Akademische Krankenhäuser sind frühe Anwender und beeinflussen kommunale Einrichtungen durch Facharztausbildungsrotationen. Arzneimittelhersteller, die Formulierungen mit diesen Plattformen integrieren, gewinnen Wechselkosten, die den generischen Wettbewerb abschrecken.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Wirkungen und Sicherheitsbedenken | -0.5% | Global, erhöhte Kontrolle in den USA | Langfristig (≥ 4 Jahre) |

| Strenge FDA- und DEA-Kontrollen | -0.4% | Nordamerika, insbesondere USA | Mittelfristig (2–4 Jahre) |

| Engpässe bei wichtigen Wirkstoffen (APIs) | -0.6% | Nordamerika, importabhängige Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Lieferkette | -0.4% | Global, mit US-Konzentration | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Wirkungen und Sicherheitsbedenken bei Allgemeinanästhetika

Die Pharmakovigilanz der FDA erfasste zwischen 2004 und 2022 insgesamt 1.126 unerwünschte Ereignisse im Zusammenhang mit Sevofluran, die von Vorhofflimmern bis hin zu maligner Hyperthermie reichten. Die pädiatrische Überwachung deckte neuartige Signale wie Enzephalopathie auf, was zu klinischer Vorsicht führte. Umweltpolitische Maßnahmen wie der NHS-Plan zur schrittweisen Abschaffung von Desfluran zwingen Krankenhäuser zur Substitution von Wirkstoffen trotz Vertrautheitsvorteilen. Diese Faktoren begünstigen neuere Moleküle, die engere kardiorespiratorische Profile beanspruchen, aber möglicherweise kostspielige Schulungsprogramme erfordern.

Strenge FDA- und DEA-Vorschriften für kontrollierte Substanzen

DEA-Quotengrenzen für Fentanyl-Analoga und Anästhetika der Liste II schränken die Produktionsflexibilität bei Nachfragespitzen ein. Im Jahr 2024 zog die FDA 65 abgekürzte Arzneimittelanträge zurück, darunter mehrere injizierbare Anästhetika, was die Compliance-Hürden für kleinere Generikahersteller verdeutlicht. Verzögerungen wie bei PharmaTher's Ketamin-Dossier, das nun auf Juni 2025 verschoben wurde, veranschaulichen, wie regulatorische Überprüfungen Engpässe bei kritischen Wirkstoffen verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Allgemeinanästhetika dominieren das Volumen, Lokalanästhetika führen das Wachstum an

Allgemeinanästhetika machten im Jahr 2025 einen Marktanteil von 69,88 % am Markt für Narkosemittel in Nordamerika aus. Der schnelle Wirkungseintritt von Propofol untermauert diese Führungsposition, doch Ciprofol gewinnt das Interesse von Klinikern, da es Injektionsschmerzen und kardiovaskuläre Schwankungen mindert. Sevofluran bleibt die dominierende Inhalationswahl für pädiatrische Fälle, auch wenn die Verwendung von Desfluran unter dem Druck der Treibhausgasbedenken nachlässt. Dexmedetomidin gewinnt an Bedeutung bei Wachprozeduren und in der Intensivpflege, wo respiratorische Stabilität entscheidend ist. Remifentanil bietet ultrakurze Opioidunterstützung für kurze ambulante Eingriffe, während Midazolam ein vielseitiges anxiolytisches Adjuvans bleibt.

Lokalanästhetika wachsen mit einer CAGR von 3,80 %, der schnellsten unter allen Segmenten, und profitieren von Regionalblockaden, die die Opioidabhängigkeit reduzieren. Bupivacain führt aufgrund seiner verlängerten Analgesie in orthopädischen und geburtshilflichen Umgebungen. Das geringere kardiotoxische Risiko von Ropivacain macht es zum Spinalanästhetikum der Wahl für Hochrisikopopulationen. Lidocain, nach wie vor unverzichtbar für die Infiltration, findet nun erweiterte Anwendungen in der intravenösen Regionalanästhesie. Ultraschallgeführte Techniken erweitern die Indikationen für Lokalanästhetika und erhöhen den Gesamtverbrauch. Die Marktgröße für Narkosemittel in Nordamerika für Lokalanästhetika wird voraussichtlich in einem Volumentempo wachsen, das den Gesamtsektor im Zeitraum 2026–2031 übertrifft.

Nach Verabreichungsweg: Wachstum bei Injektionen stellt die Führungsposition der Inhalation in Frage

Inhalationsmittel hielten im Jahr 2025 einen Anteil von 62,94 % am Markt für Narkosemittel in Nordamerika, da die Infrastruktur der Operationssäle auf flüchtige Wirkstoffe ausgerichtet ist. Die vorhersehbare Kinetik von Sevofluran untermauert seine Vorrangstellung. Die Lieferantenkonzentration steigt, nachdem Baxter in Abfüll- und Verpackungslinien in Puerto Rico investiert hat, die regionale Bestände sichern. Umweltpolitische Maßnahmen beschleunigen jedoch die Substitution hin zur totalen intravenösen Anästhesie.

Injizierbare Wirkstoffe verzeichnen eine CAGR von 4,10 %, da ASCs und ERAS-Protokolle eine präzise Titration belohnen. Propofol bleibt der Anker, aber neue FDA-Zulassungen für Ciprofol und Remimazolam werden die Optionen diversifizieren. Die Marktgröße für Narkosemittel in Nordamerika für injizierbare Wirkstoffe wird bis 2031 voraussichtlich USD 1,93 Milliarden erreichen, was die klinische Präferenz für schnellen Durchsatz widerspiegelt. Gebrauchsfertige Fläschchen reduzieren Medikationsfehler und Kontaminationen und stützen die Nachfrage. Obwohl topische und transdermale Verabreichungswege eine Nische bleiben, könnten Innovationen bei lisosomalem Lidocainschaum und Hautpflastern inkrementelle Umsätze erschließen.

Nach Anwendung: Allgemeinchirurgie dominiert, Schönheitschirurgie führt die Dynamik an

Die Allgemeinchirurgie behielt im Jahr 2025 einen Anteil von 44,05 % am Markt für Narkosemittel in Nordamerika mit stabilen stationären Fallzahlen und komplexen laparoskopischen Eingriffen. Das jährliche Wachstum von Medicare bei Operationen um 5,7 % zeigt ein robustes Basisvolumen. Die ERAS-Einführung in diesem Segment fördert eine multimodale Analgesie, die die gesamten Arzneimittelkombinationen pro Fall vergrößert. Die balancierte Anästhesie, die inhalative und intravenöse Wirkstoffe kombiniert, sichert eine breite Nachfrage über alle Arzneimittelklassen hinweg.

Schönheitschirurgische Eingriffe wachsen mit einer CAGR von 4,22 %, was die Akzeptanz der Verbraucher und Finanzierungsoptionen widerspiegelt. Der Anstieg ästhetischer Eingriffe um 457 % seit 1997 zeigt dauerhaftes Aufwärtspotenzial. Kurze Erholungsfenster erfordern ultrakurzwirksame Anästhetika, um stationäre Aufnahmen zu vermeiden, was den Einsatz von Desfluran, Remifentanil und regionalen Nervenblockaden steigert. Zahn- und Schmerzmanagementeingriffe skalieren ebenfalls stetig und tragen zur Segmentdiversifizierung bei.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, während ASCs beschleunigen

Krankenhäuser erfassten im Jahr 2025 einen Marktanteil von 57,92 % am Markt für Narkosemittel in Nordamerika aufgrund ihrer Kapazität für komplexe Operationen und Intensivpflege. Akademische Zentren treiben KI-Pilotprojekte voran, die Anästhesie-Infusionsraten feinabstimmen und Kosteneinsparungen sowie Qualitätsbewertungen erzielen. Masseneinkäufe ermöglichen es Krankenhäusern, günstige Preise auszuhandeln, obwohl Engpässe einige Systeme zur hausinternen Zubereitung drängen.

ASCs expandieren mit einer CAGR von 4,55 % und profitieren von der Kostenerstattung durch Kostenträger, die ambulante Versorgung bevorzugt. Medicare gab im Jahr 2023 USD 6,8 Milliarden für ASC-Abrechnungen aus, was die Größenordnung unterstreicht. ASCs bevorzugen Einzeldosisfläschchen und ultrakurzwirksame Wirkstoffe, die 23-Stunden-Beobachtungsregeln unterstützen. Ambulante Operationszentren und Fachkliniken runden die Nachfrage ab, sehen sich jedoch regulatorischen Unterschieden zwischen den Bundesstaaten gegenüber.

Geografische Analyse

Die Vereinigten Staaten beherrschten im Jahr 2025 einen Anteil von 87,96 % am Markt für Narkosemittel in Nordamerika, da ihre chirurgische Intensität, Erstattungsniveaus und frühe Technologieeinführung den Einsatz von Premium-Arzneimitteln stärken. Der Fachkräftemangel stieg bis Ende 2022 auf 78 %, was KI-Systeme fördert, die die Arbeitsbelastung der Anbieter reduzieren. Chronische Engpässe, einige davon länger als drei Jahre, veranlassten Washington, USD 34 Milliarden für die Resilienz der inländischen Pharmaindustrie bereitzustellen, während Amneal eine FDA-Zulassung für hausinternes Propofol erhielt, das die wichtige Versorgung stabilisieren soll.

Kanada verfügt über eine geringere Abdeckung von 29,4 % der US-amerikanischen Anästhesiekapazität, was den Operationssaaldurchsatz einschränkt. Das auf Ärzte beschränkte Anästhesiemodell verstärkt Personalengpässe. Elf provinzielle Erstattungssysteme fragmentieren die Beschaffung, was zu höheren Arzneimittelkosten pro Einheit führt. Der kanadische Gerätemarkt erreichte im Jahr 2024 USD 6,8 Milliarden und wächst jährlich um 5,4 %, was Möglichkeiten für gebündelte Arzneimittel-Geräte-Lösungen eröffnet.

Mexiko ist die am schnellsten wachsende Teilregion mit einer CAGR von 4,74 % bis 2031. Infrastrukturverbesserungen und Medizintourismus steigern die Nachfrage nach internationalen Anästhesiestandards. Mexiko positioniert sich auch als alternativer API-Lieferant für Propofol und Sevofluran im Einklang mit der Nordamerikanischen Bereitschaftsinitiative zur Diversifizierung der Lieferketten. Die Einführung von Regionalblockaden und KI-Monitoren steckt noch in den Anfängen, nimmt aber in tertiären Zentren zu.

Wettbewerbslandschaft

Der Markt für Narkosemittel in Nordamerika weist eine mittlere Konzentration auf, wobei der Wettbewerb mehr durch Versorgungssicherheit und digitale Integration als durch einfachen Preiskampf angetrieben wird. Fresenius Kabi verzeichnete im dritten Quartal 2024 ein Umsatzwachstum von 11 % im Jahresvergleich, nachdem die vertikale Integration die API-Verfügbarkeit verbessert hatte. Baxter steigerte die Markteinführungen injizierbarer Produkte im Jahr 2024 auf zehn, mit Fokus auf gebrauchsfertige Formate, die die Apothekenzubereitungszeiten verkürzen. Patentabläufe für Arzneimittel wie Nucynta ER im Jahr 2029 laden generische Herausforderer ein, die Opioidsegmente fragmentieren.

Der strategische Schwerpunkt liegt nun auf Technologieverknüpfungen. Unternehmen kooperieren mit KI-Softwareanbietern, um Dosierungsalgorithmen direkt in Infusionspumpen einzubetten und Verschreiber in proprietäre Ökosysteme einzubinden. Umweltverantwortung entwickelt sich zu einem Differenzierungsmerkmal: Lieferanten, die Auffangsysteme für flüchtige Abgase entwickeln, könnten bei Ausschreibungen in Kanada und ausgewählten US-Bundesstaaten bevorzugt werden. Die Akquisitionstätigkeit bleibt lebhaft. AbbVies Übernahmen von ImmunoGen und Cerevel Ende 2024 fügen neuromodulatorische Vermögenswerte hinzu, die Sedierungsportfolios ergänzen.

Zu den Disruptoren gehören Hersteller von Ciprofol und Remimazolam, die darauf abzielen, Propofol bei Hochrisikokohorten zu verdrängen. Hikmas West-Ward-Tochtergesellschaft skaliert injizierbare Anästhetika und schließt Lücken, die von insolventen Lieferanten hinterlassen wurden. Sagent konzentriert sich auf Spritzenfüllungen für Regionalblockaden, während Hospira die Pfizer-Vertriebsstärke nutzt, um Krankenhausanteile zurückzugewinnen. Die Branche für Narkosemittel in Nordamerika schwenkt damit auf integrierte Lösungen um, die Moleküle mit prädiktiver Analytik und umweltfreundlicher Handhabung verbinden.

Marktführer für Narkosemittel in Nordamerika

Baxter International

Fresenius SE & Co. KGaA

AbbVie Inc.

Eisai Co. Ltd

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Vertex Pharmaceuticals erhielt die FDA-Zulassung für Journavx (Suzetrigin) 50-mg-Tabletten und führte damit eine Nicht-Opioid-Schmerzoption für perioperative Umgebungen ein.

- Dezember 2024: Fresenius Kabi führte das erste US-amerikanische generische Epinephrin-1-mg/1-mL-Fläschchen ein und erweiterte damit das Angebot an Notfall- und Narkosemitteln.

- Dezember 2024: Baxter International brachte fünf injizierbare Produkte auf den Markt und erhöhte damit seine Markteinführungen im Bereich Anästhesie und Intensivpflege im Jahr 2024 auf zehn.

- August 2024: Amneal Pharmaceuticals erhielt die FDA-Zulassung für Einzeldosis-Propofol-Emulsionsfläschchen, die auf einen jährlichen Markt von USD 314 Millionen abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den nordamerikanischen Markt für Anästhetika als den jährlichen Wert verschreibungspflichtiger allgemeiner und lokaler Anästhetika – injizierbar, inhalativ, topisch und transdermal –, die für den chirurgischen oder prozeduralen Einsatz am Menschen in den Vereinigten Staaten, Kanada und Mexiko zugelassen sind. Arzneimittel, die ausschließlich für veterinärmedizinische Zwecke oder für die Bewusstseinssedierung in der Zahnmedizin verwendet werden, liegen außerhalb des Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Adjuvante Analgetika, neuromuskuläre Blocker und Anästhesiegeräte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Arzneimitteltyp

- Allgemeinanästhetika

- Propofol

- Sevofluran

- Desfluran

- Dexmedetomidin

- Remifentanil

- Midazolam

- Sonstige Allgemeinanästhetika

- Lokalanästhetika

- Bupivacain

- Ropivacain

- Lidocain

- Chloroprocain

- Prilocain

- Benzocain

- Sonstige Lokalanästhetika

- Allgemeinanästhetika

- Nach Verabreichungsweg

- Inhalation

- Injektion (intravenös/intramuskulär)

- Sonstige Verabreichungswege (topisch, transdermal usw.)

- Nach Anwendung

- Allgemeinchirurgie

- Schönheitschirurgie

- Zahnchirurgie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Sonstige Endnutzer

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Krankenhausapothekenleiter, ASC-Administratoren, Anästhesisten und Beschaffungsleiter in allen drei Ländern. Die Gespräche klärten reale Verschiebungen im Dosierungsmix, durchschnittliche Fallzahlen sowie das Tempo, mit dem neuartige Wirkstoffe wie Ciprofol oder Remimazolam in Arzneimittellisten aufgenommen werden, was uns ermöglichte, Desk-Annahmen zu validieren und Adoptionskurven anzupassen.

Desk-Recherche

Wir erstellten die Ausgangsbasis mit offenen Datensätzen aus Quellen wie dem US FDA Orange Book, der Drug Product Database von Health Canada und den COFEPRIS-Listings Mexikos, die vermarktete Moleküle und Darreichungsformen abbilden. Volumenindikatoren stammten aus der jährlichen Operationsstatistik der American Hospital Association, den OECD-Tabellen zur Gesundheitsversorgungsnutzung und den UN Comtrade-Importcodes, die Bulk-Anästhetika-APIs verfolgen. Unternehmens-10-Ks und Einkaufsdokumente von Krankenhausgruppen lieferten durchschnittliche Verkaufspreise, während D&B Hoovers und Dow Jones Factiva historische Umsatzaufteilungen für führende Lieferanten bereitstellten. Diese Liste ist illustrativ, und viele weitere öffentliche und proprietäre Quellen flossen in die Desk-Phase ein.

Marktgröße & Prognose

Wir wenden eine Kombination aus Top-down- und Bottom-up-Ansatz an. Nationale Operationsvolumina werden mit wirkstoffspezifischer Penetration und mittlerer Dosis pro Fall multipliziert und anschließend mit Lieferantenlieferungen sowie stichprobenartig erhobenen ASP × Einheits-Trackern abgeglichen, um Lücken zu schließen. Zu den wichtigsten Variablen zählen das Verhältnis stationärer zu ambulanter Operationen, das Wachstum der alternden Bevölkerung, Einführungszeitpläne neuer Wirkstoffe, Leitlinienänderungen zugunsten opioidschonender Protokolle sowie die Inflation der durchschnittlichen Großhandelspreise. Prognosen verwenden multivariate Regressionen, die die Einheitennachfrage an Eingriffswachstum, demografische Verschiebungen und Erstattungstrends der Kostenträger knüpfen, ergänzt durch Szenarioanalysen, die regulatorische oder versorgungsseitige Schocksensitivitäten abbilden. Wo Bottom-up-Schätzungen hinter Importdaten oder geprüften Finanzdaten zurückbleiben, werden Varianzfaktoren vor der Aggregation transparent ausgewiesen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review innerhalb von Mordor, gefolgt von Anomalieprüfungen anhand vierteljährlicher Handelsdaten und Preis-Trackern. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Rückrufe, wichtige Zulassungen oder Währungsschwankungen den Ausblick verändern, sodass Kunden stets die aktuellste geprüfte Einschätzung erhalten.

Warum Mordors nordamerikanische Ausgangsbasis für Anästhesiemedikamente Verlässlichkeit bietet

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen engere Arzneimittellisten wählen, nur die Vereinigten Staaten projizieren oder einheitliche ASPs annehmen.

Zu den wesentlichen Ursachen für Abweichungen zählen der Fokus von Wettbewerbern auf allgemeine Wirkstoffe allein, der Ausschluss Mexikos, die Abhängigkeit von Einzelhandelspreisen sowie weniger häufige Aktualisierungszyklen, die die jüngste ambulante Migration nicht erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache für Abweichung |

|---|---|---|

| USD 3,06 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,10 Mrd. (2024) | Regionale Unternehmensberatung A | Berücksichtigt nur allgemeine Wirkstoffe und lässt topische/lokale Arzneimittel aus |

| USD 1,89 Mrd. (2024) | Fachzeitschrift B | Schließt Mexiko aus und basiert Gesamtwerte auf stichprobenartig erhobenen Krankenhausumsätzen |

| USD 2,40 Mrd. (2025) | Branchenverband C | Deckt nur die Vereinigten Staaten ab und verwendet Einzelhandelspreise anstelle von Ab-Werk-Preisen |

Der Vergleich zeigt, dass Mordors ausgewogene Kombination aus eingriffsbezogener Nachfragemodellierung und kontinuierlicher Primärvalidierung – sobald Geltungsbereich, Geografie und Preisbasis angeglichen sind – die nachvollziehbarste und entscheidungsreifste Ausgangsbasis für Stakeholder liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Narkosemittel in Nordamerika?

Die Marktgröße für Narkosemittel in Nordamerika wird voraussichtlich im Jahr 2026 USD 3,16 Milliarden erreichen und mit einer CAGR von 3,27 % wachsen, um bis 2031 USD 3,71 Milliarden zu erreichen.

Wie groß ist der aktuelle Markt für Narkosemittel in Nordamerika?

Im Jahr 2026 wird die Marktgröße für Narkosemittel in Nordamerika voraussichtlich USD 3,16 Milliarden erreichen.

Wer sind die wichtigsten Akteure auf dem Markt für Narkosemittel in Nordamerika?

Baxter International, Fresenius SE & Co. KGaA, AbbVie Inc., Eisai Co. Ltd und B. Braun SE sind die wichtigsten Unternehmen, die auf dem Markt für Narkosemittel in Nordamerika tätig sind.

Warum sind ambulante Operationszentren für das zukünftige Wachstum wichtig?

ASCs verzeichnen die höchste CAGR von 4,55 %, da ambulante Eingriffe ultrakurzwirksame Wirkstoffe erfordern, die eine Entlassung am selben Tag unterstützen.

Seite zuletzt aktualisiert am: