Marktgröße und Marktanteil für Schwindel-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.34 Milliarden US-Dollar |

| Marktgröße (2031) | 2.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

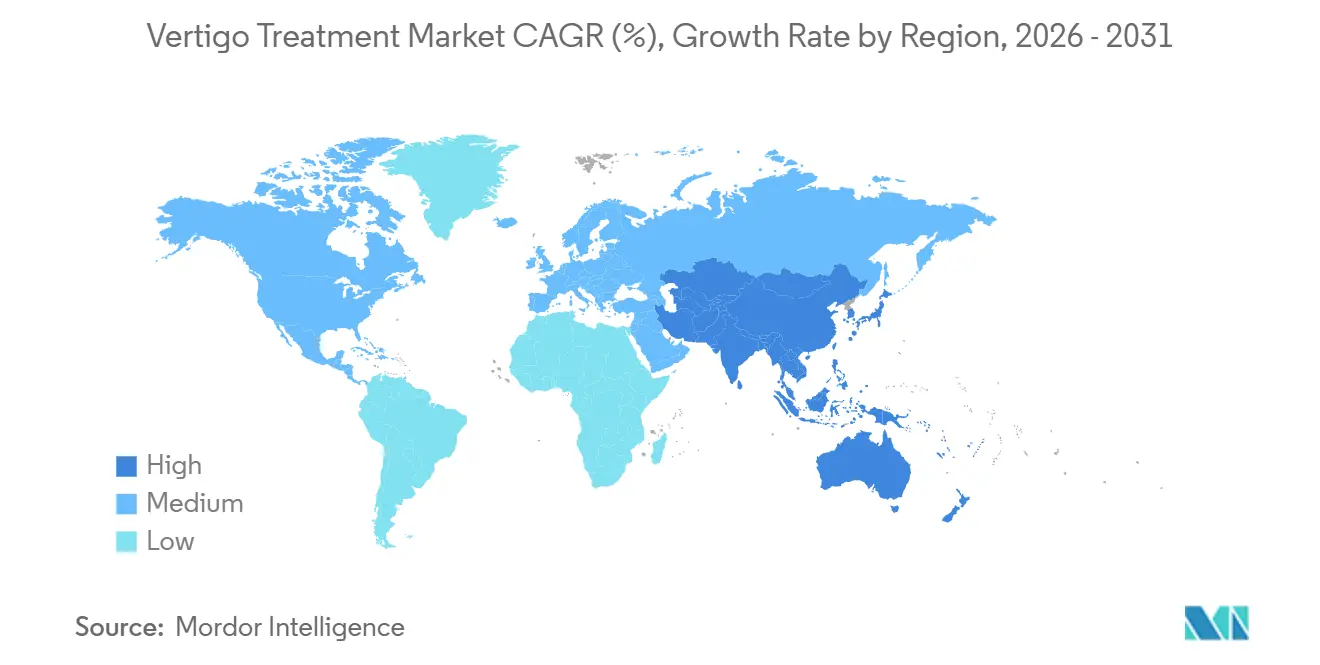

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

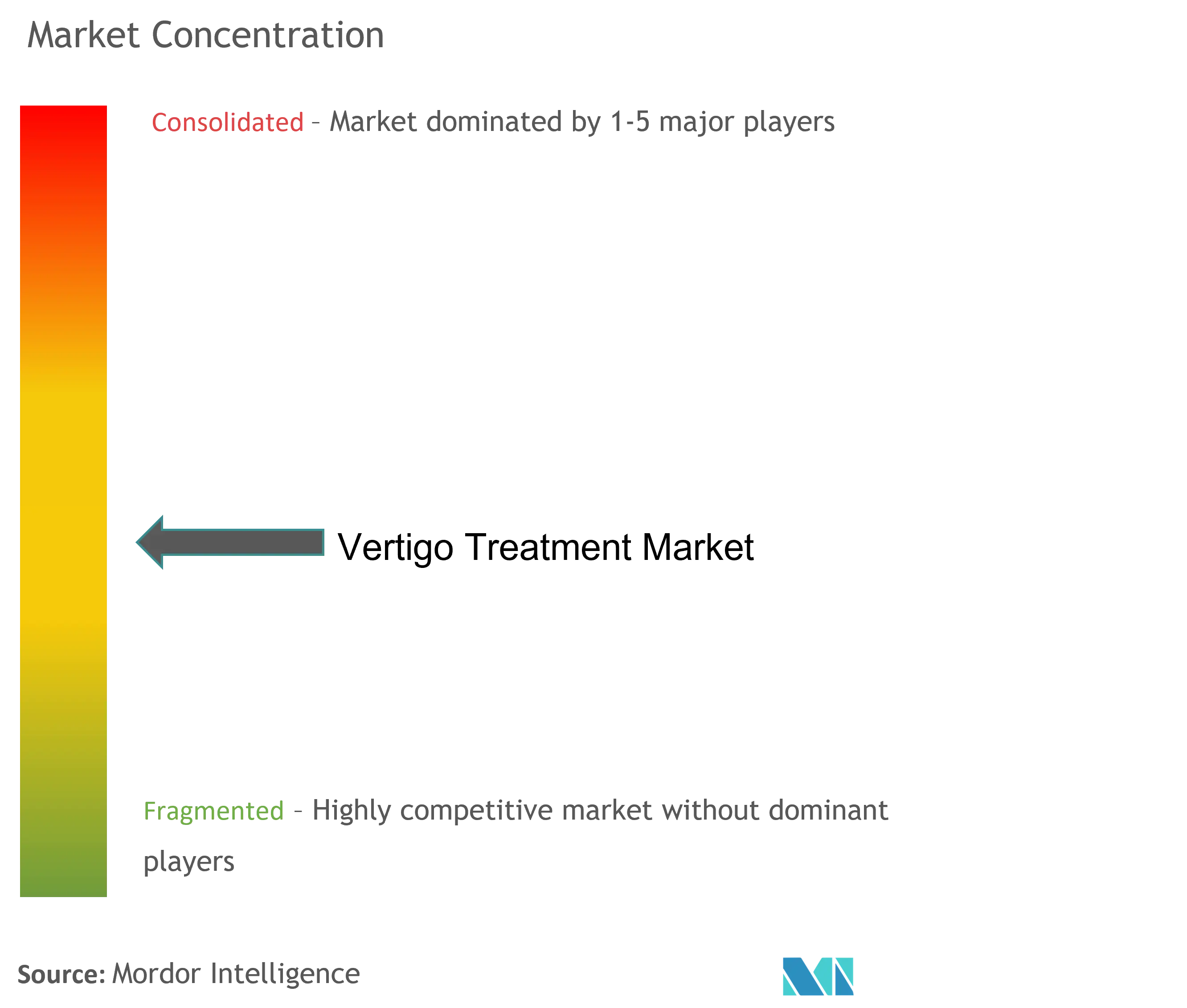

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schwindel-Behandlung von Mordor Intelligence

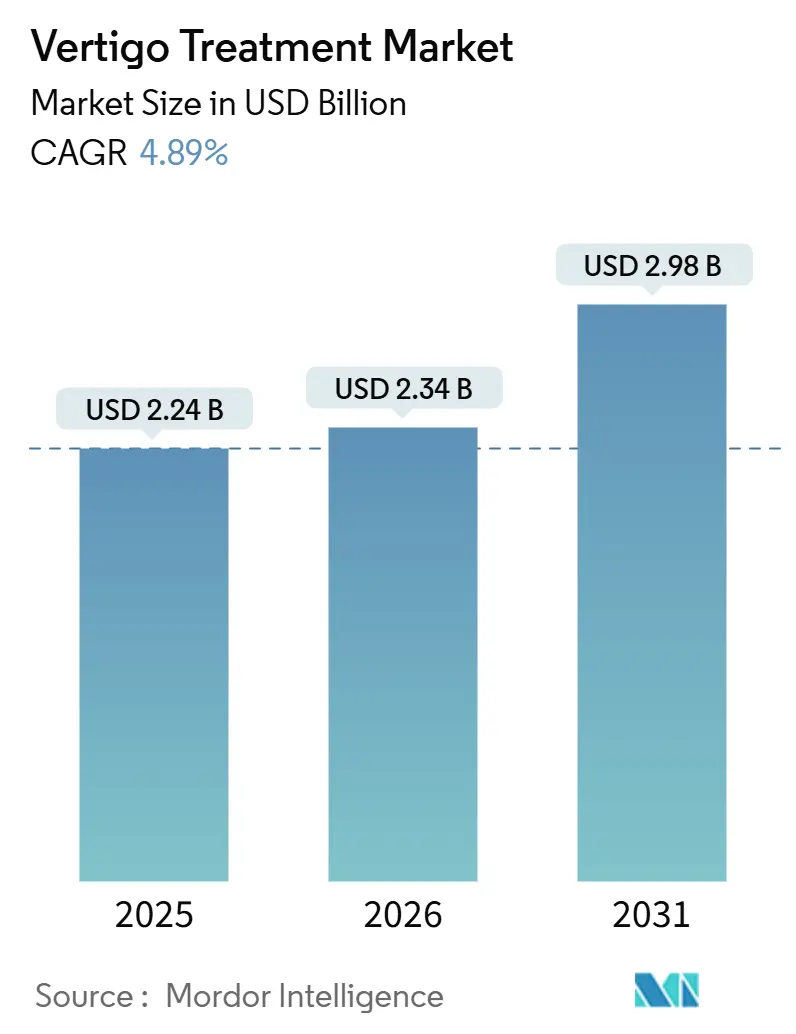

Die Größe des Marktes für Schwindel-Behandlung wird voraussichtlich von USD 2,24 Milliarden im Jahr 2025 und USD 2,34 Milliarden im Jahr 2026 auf USD 2,98 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 4,89 % verzeichnen.

Die steigende Lebenserwartung, ein klarer Zusammenhang zwischen altersbedingtem vestibulärem Rückgang und Sturzverletzungen sowie ein stetiger Strom therapeutischer Markteinführungen halten die Nachfrage in allen Versorgungsumgebungen aufrecht. Die regulatorische Akzeptanz softwarebasierter Interventionen, belegt durch jüngste Zulassungen der US-amerikanischen Behörde für Lebensmittel und Arzneimittel (FDA), erweitert den therapeutischen Mix und stärkt personalisierte Versorgungspfade. Der Markt für Schwindel-Behandlung profitiert darüber hinaus von expandierenden Netzwerken für vestibuläre Rehabilitation, verbesserten Bildgebungsverfahren, die die diagnostische Latenz verkürzen, und regionaler Gesundheitsfinanzierung, die Leistungen bei Gleichgewichtsstörungen zunehmend abdeckt. Die Wettbewerbsintensität steigt, da Biotechnologieunternehmen von der Frühphasenforschung zur kommerziellen Herstellung von Präzisionsmedikamenten und digitalen Therapeutika übergehen.

Wichtigste Erkenntnisse des Berichts

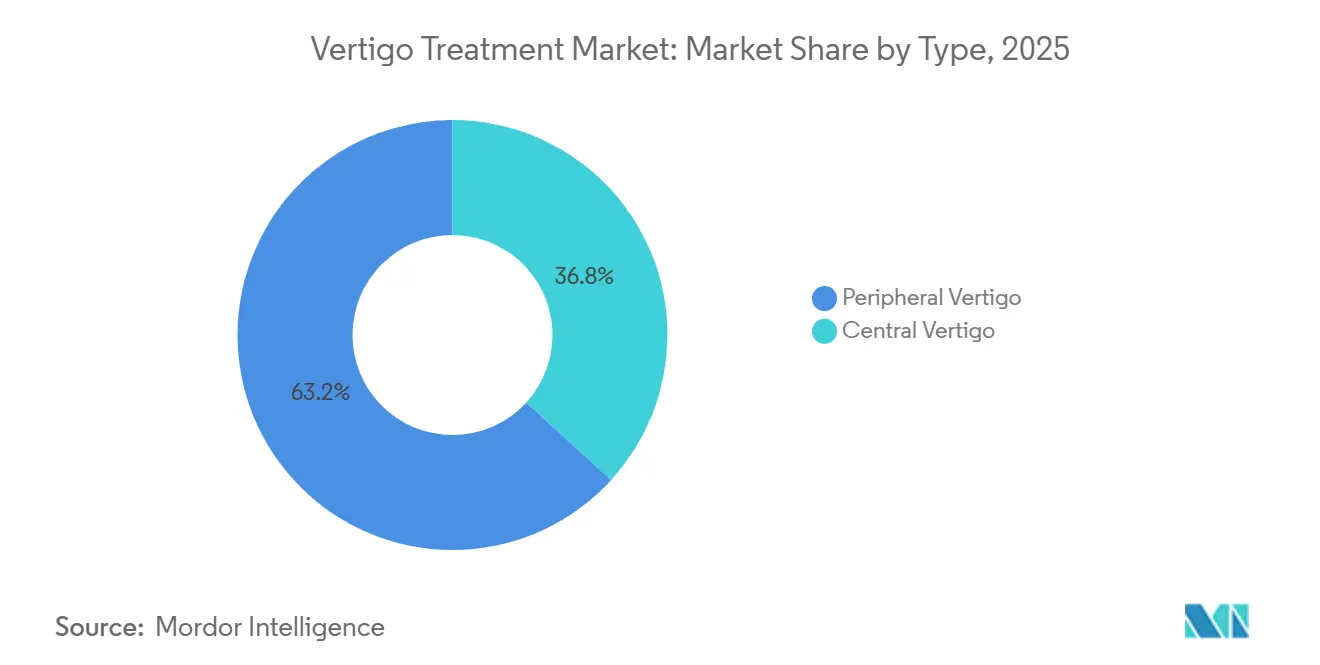

- Nach Typ führte peripherer Schwindel mit einem Marktanteil von 63,23 % im Markt für Schwindel-Behandlung im Jahr 2025. Zentraler Schwindel wird bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen.

- Nach Behandlungsart entfiel auf Medikation im Jahr 2025 ein Umsatzanteil von 71,50 %. Chirurgische Eingriffe werden bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen.

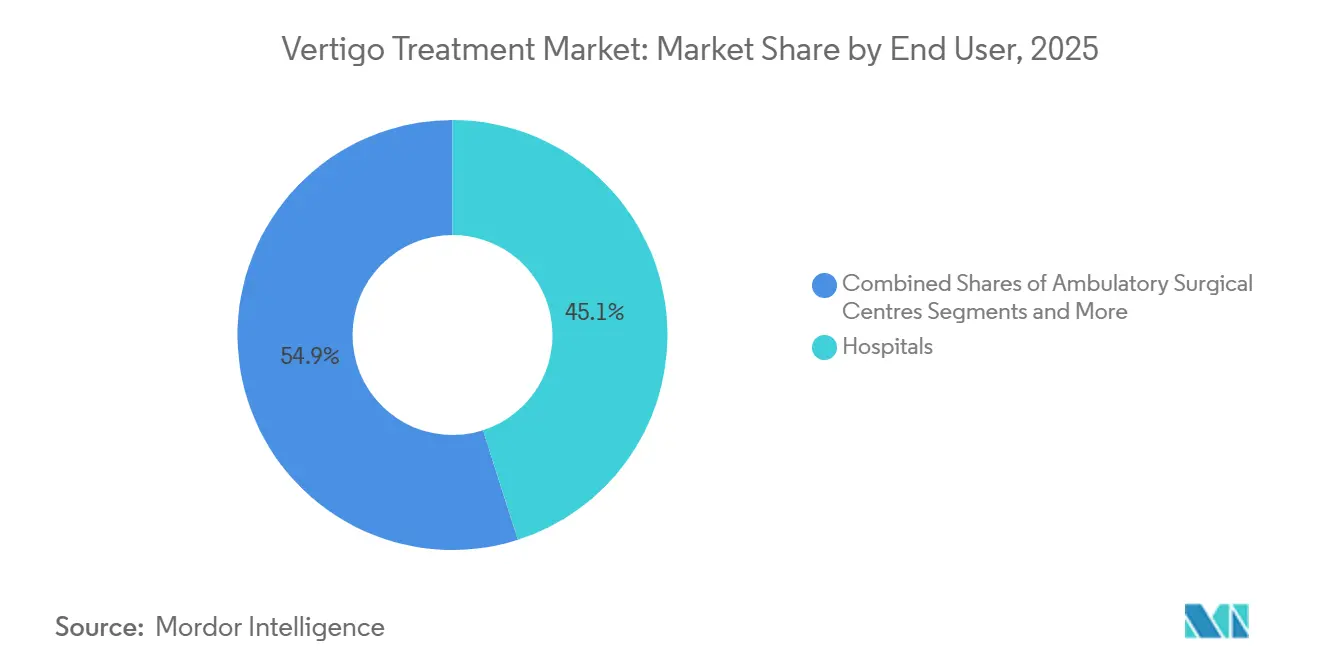

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 45,07 % im Markt für Schwindel-Behandlung. Ambulante Chirurgiezentren verzeichneten das schnellste prognostizierte Wachstum mit einer CAGR von 9,40 % bis 2031.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 44,50 % am globalen Umsatz. Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schwindel-Behandlung

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunahme der Schwindel-Prävalenz in der alternden Bevölkerung | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Gesundheitsausgaben in aufstrebenden Volkswirtschaften | +0.9% | Asien-Pazifik-Kernregion, China und Indien, mit Ausstrahlungseffekten auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von HNO- und Neurologie-Fachzentren | +0.7% | Nordamerika und EU, städtische Ballungsräume in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit von Therapeuten für vestibuläre Rehabilitation | +0.5% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Überwachungsprogramme für ototoxisch-arzneimittelinduzierte vestibuläre Dysfunktion | +0.3% | Global, angeführt von den Vereinigten Staaten, der Europäischen Union und ausgewählten Asien-Pazifik-Ländern | Langfristig (≥ 4 Jahre) |

| Einführung smartphone-basierter vestibulärer Diagnose-Apps | +0.6% | Global, frühe Gewinne in den Vereinigten Staaten, Kanada, dem Vereinigten Königreich und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Schwindel-Prävalenz in der alternden Bevölkerung

Mit der Alterung der Weltbevölkerung steigt die Nachfrage nach Schwindel-Behandlung. Eine Studie hob hervor, dass 27,1 % der Erwachsenen ab 55 Jahren über ein Jahrzehnt hinweg vestibuläre Schwindelanfälle erlebten, wobei 39,8 % über Schwindel oder Vertigo berichteten, was die anhaltende Natur dieser Symptome in älteren Bevölkerungsgruppen unterstreicht.[1]Johns Hopkins Medicine, „VertiGuide Smartphone-App zur Nystagmus-Erkennung”, Johns Hopkins Medicine, hopkinsmedicine.org • Hemmnisse Bis 2030 werden weltweit 2,1 Milliarden Menschen 60 Jahre oder älter sein, was den wachsenden Patientenpool für standardisierte diagnostische und therapeutische Interventionen verdeutlicht.[2]Weltgesundheitsorganisation, „Altern und Gesundheit”, Weltgesundheitsorganisation, who.int Diese Entwicklung steht im Einklang mit dem Aufkommen von Adhärenz-Tools und Fernüberwachung. Darüber hinaus treibt die zunehmende Anerkennung vestibulärer Migräne bei älteren Patienten den Off-Label-Einsatz von CGRP-gezielten Therapien voran, insbesondere bei Patienten, die auf Standardbehandlungen nicht ansprechen.

Wachsende Gesundheitsausgaben in aufstrebenden Volkswirtschaften

Erhöhte öffentliche und private Gesundheitsausgaben in China und Indien verbessern den Zugang zu spezialisierten HNO- und Neurologieleistungen und erweitern das Diagnose- und Behandlungsvolumen im Schwindel-Markt. Im Jahr 2024 stellte China erhebliche Mittel für das Gesundheitswesen bereit, um Krankenhauskapazitäten zu verbessern, wesentliche Ausrüstungen zu beschaffen und Spezialisten für die Behandlung vestibulärer Erkrankungen einzustellen. Ebenso stellte Indiens Unionshaushalt 2024–25 erhebliche Ressourcen für Gesundheit und Familienfürsorge bereit und erweiterte die Abdeckung auf bisher nicht versicherte Bevölkerungsgruppen.[3]Finanzministerium, „Unionshaushalt 2024–25”, Regierung Indiens, indiabudget.gov.in Indiens Pharmasektor, der im Jahr 2024 mit USD 50 Milliarden bewertet wurde und bis 2030 voraussichtlich USD 130 Milliarden erreichen wird, skaliert die Produktion kosteneffizienter Schwindel-Medikamente. Diese Expansion bedient die Inlandsnachfrage und stärkt die Exportzuverlässigkeit für die Primärversorgung.

Ausbau von HNO- und Neurologie-Fachzentren

Spezialisierte Zentren leiten den Patientenstrom von allgemeinen Kliniken und Notaufnahmen zu dedizierten Einrichtungen um, die integrierte Pfade für Diagnostik, Rehabilitation und chirurgische Versorgung im Markt für Schwindel-Behandlung anbieten. Die Cleveland Clinic plant die Eröffnung eines großen neurologischen Instituts im Jahr 2027, das vestibuläre Diagnostik, Rehabilitation und Chirurgie für komplexe Fälle zentralisiert. Im Jahr 2024 investierte das Beacon Hospital in Irland erheblich in den Ausbau seiner Neurowissenschafts- und HNO-Dienste, reduzierte externe Überweisungen für spezialisierte vestibuläre Versorgung und stärkte sein Engagement für tertiäre Leistungen. Eine globale Umfrage im Jahr 2025 ergab unterschiedliche Praxismuster und inkonsistenten Zugang zu Instrumenten wie der Video-Okulographie. Fachzentren begegnen diesen Lücken durch standardisierte Protokolle und strategische Geräteinvestitionen.

Zunehmende Verfügbarkeit von Therapeuten für vestibuläre Rehabilitation

Das Wachstum der Belegschaft für vestibuläre Rehabilitation und die Einführung innovativer Versorgungsmodelle verbessern den Zugang zu Behandlungen und stärken die Nutzung in chronischen und post-akuten Schwindel-Versorgungspfaden. Eine Überprüfung aus dem Jahr 2024 hob die Wirksamkeit der Telerehabilitation hervor und stellte fest, dass Live-Video- oder webbasierte Plattformen den Schweregrad von Schwindel und damit verbundene Behinderungen erheblich reduzierten, was zu einer breiteren Akzeptanz von Ferntherapieformaten führte. Der Fernansatz erweitert die Reichweite der Therapeuten und gewährleistet gleichzeitig Adhärenzkontrollen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Unkenntnis oder späte Meldung von Schwindelsymptomen | -0.8% | Global, stärker ausgeprägt in einkommensschwachen und ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Begrenzte Langzeitwirksamkeitsdaten für pharmakologische Optionen | -0.5% | Global, beeinflusst die klinische Akzeptanz und die Kostenträgerabdeckung | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Neuro-Otologen in einkommensschwachen Ländern | -0.6% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Erstattungslücken für vestibuläre Rehabilitation und häusliche Versorgung | -0.4% | Vereinigte Staaten, ausgewählte EU-Märkte, aufstrebende Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unkenntnis oder späte Meldung von Schwindelsymptomen

Viele Patienten nehmen Schwindel als harmlosen Aspekt des Alterns wahr, was zu Verzögerungen bei der Inanspruchnahme von Versorgung im Markt für Schwindel-Behandlung führt. Eine globale Umfrage unter Klinikern aus dem Jahr 2025 ergab, dass Patienten in der Regel erst nach wiederkehrenden Episoden oder einem Sturz einen Arzt aufsuchen. Zu diesem Zeitpunkt können Kompensationsmuster die Wirksamkeit bestimmter Therapien verringern. Diese Verzögerung ist in einkommensschwachen und ländlichen Gebieten ausgeprägter, wo der Zugang zu HNO-Spezialisten begrenzt ist und Hausärzte häufig kein Vertrauen in die vestibuläre Triage haben. Sturzpräventionsprogramme vernachlässigen häufig das vestibuläre Screening und verpassen so eine Gelegenheit zur Verletzungsreduzierung. Trotz des hohen Risikos schwerer Verletzungen durch Stürze bei älteren Erwachsenen umfasst die Routineversorgung nicht konsequent proaktive vestibuläre Beurteilungen. Digitale Selbstbeurteilungen und kurze Triage-Fragebögen zeigen Potenzial, erfordern jedoch Patientenaufklärung und eine nahtlose Integration in bestehende Arbeitsabläufe, um Skalierbarkeit zu erreichen.

Begrenzte Langzeitwirksamkeitsdaten für pharmakologische Optionen

Evidenzlücken untergraben das Vertrauen in das langfristige pharmakologische Management verschiedener vestibulärer Erkrankungen und schränken die breite Kostenträgerunterstützung im Markt für Schwindel-Behandlung ein. Während Betahistin außerhalb der USA häufig bei Morbus Menière verschrieben wird, bleiben seine Vorteile über 12 Wochen hinaus trotz eines günstigen Sicherheitsprofils ungewiss. Antihistaminika wie Meclizin und Dimenhydrinat, obwohl durch umfangreiche klinische Anwendung gestützt, verfügen nicht über groß angelegte, hochwertige Studien, die eine Langzeitwirksamkeit belegen, und werden daher eher als symptomatische Linderungsmittel denn als krankheitsmodifizierende Wirkstoffe eingestuft. Monoklonale CGRP-Antikörper bieten eine gezielte Lösung für vestibuläre Migräne, aber ihre hohen jährlichen Kosten und der Off-Label-Status für vestibuläre Anwendungen schaffen Erstattungsprobleme. Pipeline-Innovationen, wie intratympanische Formulierungen für Morbus Menière, zielen darauf ab, dauerhafte Wirksamkeit bei Erkrankungen mit hohen Placebo-Ansprechraten nachzuweisen. Der Aufbau robuster Langzeitevidenz könnte das klinische Vertrauen stärken und die Kostenträgerunterstützung für diese Erhaltungstherapien angleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zentraler Schwindel gewinnt mit verbesserter diagnostischer Präzision

Im Jahr 2025 entfiel auf peripheren Schwindel ein Anteil von 63,23 % am Markt für Schwindel-Behandlung. Die zentrale Kategorie wird jedoch bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen, angetrieben durch eine verbesserte Erkennung von schlaganfallbedingten und vestibulären Migräne-Subtypen. Benigner paroxysmaler Lagerungsschwindel trägt erheblich zu den Besuchen in Schwindelkliniken bei, mit einer jährlichen Rezidivrate von 15 %. Die Hälfte dieser Rezidive tritt innerhalb von 2 bis 3 Jahren auf, was die Nachfrage nach Kanalith-Repositionierung und symptomatischer Therapie aufrechterhält. Morbus Menière generiert trotz seiner geringeren Prävalenz erhebliche pharmazeutische Umsätze aufgrund chronischer Behandlungsbedürfnisse, die von Betahistin bis zu intratympanischen Kortikosteroiden in ausgewählten Fällen reichen. Vestibuläre Neuritis und Labyrinthitis erfordern häufig akute Kortikosteroide und vestibuläre Suppressiva, gefolgt von Rehabilitation zur Wiederherstellung der Funktion. Diese Erkrankungen schaffen wiederkehrende Berührungspunkte in der Primärversorgung, in Fachkliniken und in Rehabilitationsprogrammen.

Nach Behandlungsart: Chirurgisches Wachstum spiegelt Gewinne bei minimal-invasiven Verfahren wider

Im Jahr 2025 dominierte Medikation den Markt für Schwindel-Behandlung mit einem Anteil von 71,50 %. Chirurgische Eingriffe werden voraussichtlich mit einer CAGR von 7,15 % wachsen, unterstützt durch Fortschritte bei Techniken und verbesserte ambulante Wirtschaftlichkeit. Antihistaminika wie Meclizin, Dimenhydrinat und Promethazin bleiben die erste Wahl zur Symptomlinderung, mit einer erweiterten Generikabasis, einschließlich einer FDA-Zulassung im Jahr 2025 für Zydus' in Ahmedabad hergestelltes Meclizin. Anticholinergika, die typischerweise für Reisekrankheit und akuten Schwindel reserviert sind, stoßen bei älteren Erwachsenen aufgrund ihrer anticholinergen Belastung an Grenzen. Benzodiazepine, eingeschränkt durch Sturz- und Abhängigkeitsrisiken, werden in der Regel nur für den Kurzzeitgebrauch verschrieben. Kortikosteroide und Kalziumkanalblocker sind auf spezifische Erkrankungen wie vestibuläre Neuritis oder vestibuläre Migräneprophylaxe ausgerichtet.

Nach Endnutzer: Ambulante Zentren erfassen die ambulante Verlagerung

Im Jahr 2025 hielten Krankenhäuser einen Anteil von 45,07 % am Markt für Schwindel-Behandlung. Ambulante Chirurgiezentren sind der am schnellsten wachsende Endnutzer mit einer CAGR von 9,40 %, da Kostenträger geeignete Eingriffe zunehmend in den ambulanten Bereich verlagern. Krankenhäuser bleiben Überweisungszentren für komplexe Diagnostik, stationäre Stabilisierung und Eingriffe, die Anästhesie oder multidisziplinäre Teams erfordern. Fachkliniken, einschließlich HNO- und Neurologiezentren, bieten fortgeschrittene diagnostische Tests wie Video-Okulographie und Rotationsstuhlprotokolle an, die in allgemeinen Krankenhäusern nicht immer verfügbar sind. Diese Kliniken managen auch chronische vestibuläre Erkrankungen und kombinieren pharmakologische und rehabilitative Strategien. Ein solches umfassendes Management beschleunigt Entlassungen und reduziert Notaufnahme-Wiedervorstellungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Anteil von 44,5 % am Markt für Schwindel-Behandlung, angetrieben durch umfassende Abdeckung, eine hohe Konzentration von Spezialisten und die frühe Einführung digitaler Lösungen. Medicare bietet Abdeckung für vestibuläre Rehabilitation unter spezifischen CPT-Codes mit Erstattungssätzen von USD 30 bis 35 pro 15-Minuten-Einheit und schafft damit eine Grundlage für den Therapiezugang. Die Vereinigten Staaten führen bei der digitalen Diagnostik mit der Einführung von VertiGuide im Jahr 2024 zur Erleichterung der Nystagmus-Beurteilung und Triage über Fachkliniken hinaus. Kanada und Mexiko halten kleinere, aber wachsende Anteile, unterstützt durch grenzüberschreitende Telemedizin und erhöhte Verfügbarkeit von Generika. Infrastrukturentwicklungen, wie das bevorstehende neurologische Institut der Cleveland Clinic im Jahr 2027, stärken Nordamerikas Position in der fortgeschrittenen vestibulären Versorgung weiter.

Der europäische Markt für Schwindel-Behandlung wird durch unterschiedliche Erstattungsrichtlinien und Verschreibungspraktiken beeinflusst, die Therapieoptionen und Preisgestaltung prägen. Betahistin bleibt in Deutschland, Frankreich und dem Vereinigten Königreich weit verbreitet, obwohl es in den Vereinigten Staaten keine FDA-Zulassung hat, was regionale Unterschiede in den regulatorischen Standards widerspiegelt. Deutschlands stabile Nachfrage sowie alternde Bevölkerungen in Italien und Spanien treiben den Bedarf an chronischem Management und Rehabilitation an. Die Europäische Arzneimittel-Agentur erleichtert länderübergreifende Arzneimittelzulassungen, obwohl nationale Gesundheitsbehörden häufig Generika priorisieren, um Kosteneffizienzkriterien zu erfüllen. Nord- und Osteuropa setzen zunehmend auf Telerehabilitation, um dem Fachkräftemangel zu begegnen und die Adhärenz älterer Patienten mit Mobilitätseinschränkungen zu verbessern.

Die Asien-Pazifik-Region wird bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen, angetrieben durch den Ausbau des Gesundheitszugangs in China und Indien sowie eine erhöhte Nutzung spezialisierter HNO-Dienste in städtischen Gebieten Südostasiens. Chinas erhebliche Gesundheitsinvestitionen im Jahr 2024 haben die Krankenhauskapazität und die diagnostischen Möglichkeiten für vestibuläre Erkrankungen verbessert. Indiens Haushaltszuweisung 2024–25 für Gesundheit und Familienfürsorge, ergänzt durch Ausgaben auf Staatsebene und erweiterte Abdeckung unter Ayushman Bharat, unterstützt das Wachstum der Region. Indiens Pharmaindustrie, die im Jahr 2024 mit USD 50 Milliarden bewertet wurde und bis 2030 voraussichtlich USD 130 Milliarden erreichen wird, spielt eine Schlüsselrolle bei der Herstellung erschwinglicher Antihistaminika und vestibulärer Suppressiva für Inlands- und Exportmärkte und verbessert die Erschwinglichkeit in der gesamten Region.

Wettbewerbslandschaft

Moderate Fragmentierung prägt die Wettbewerbsdynamik, da Schwindel verschiedene Ätiologien umfasst, die unterschiedliche pharmakologische und rehabilitative Ansätze erfordern. Kein einzelner Hersteller überschreitet einen zweistelligen Marktanteil, was den Markt für Schwindel-Behandlung fest in einem Mehrspielergeleichgewicht verankert. Multinationale Pharmaunternehmen behalten breite orale Portfolios und Vertriebsskalenvorteile, während kleinere Biotechnologie-Neueinsteiger sich auf hochwertige Nischen wie Gentherapie, Ototoxizitätsprävention und H4-Rezeptor-Antagonismus konzentrieren.

Sensorion veranschaulicht das hybride Modell durch die Kombination von Kleinmolekülarbeit (SENS-401), Gentherapie (SENS-501) und SENS-111, wobei jedes Programm durch dezentralisierte Studien vorangetrieben wird, um Zeitpläne zu verkürzen. Sound Pharmaceuticals schloss die Einschreibung in eine 221-Patienten-Phase-3-Studie von SPI-1005 für Morbus Menière ab und zeigte damit die klinische Zugkraft, die für fokussierte mittelgroße Unternehmen möglich ist. Der Erfolg von Click Therapeutics' CT-132 Migräne-Software unterstreicht, wie digitale Plattformen neurologische Zulassungen sichern können – ein Modell, das nun auf den Schwindel-Bereich übertragen wird.

Strategische Fusionen gestalten das Segment der Markenmedikamente um, wie die USD 7 Milliarden schwere Fusion von Mallinckrodt und Endo zeigt, die das Engagement in spezialisierten Neurologie-Portfolios erhöht. Auch Kooperationen mit großen Technologieunternehmen entstehen, wobei KI-Firmen Diagnosealgorithmen liefern, die in Otologie-Instrumentensuiten integriert werden. Da sich die Erstattung auf ergebnisgebundene Modelle verlagert, hängt der Wettbewerbsvorteil weniger vom reinen Volumen als von nachweisbaren funktionellen Verbesserungen und Sturzreduktionsmetriken ab – ein Trend, der die Bewertung im Markt für Schwindel-Behandlung neu definieren dürfte.

Marktführer im Bereich Schwindel-Behandlung

Viatris Inc.

Epic Pharma, LLC

AdvaCare Pharma

Lupin Ltd.

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Aspire Biopharma Holdings, Inc. reichte beim Amerikanischen Patent- und Markenamt (USPTO) eine vorläufige Patentanmeldung für seine proprietäre sublinguale Pulverformulierung von Meclizin ein.

- September 2025: Dr Reddy's Laboratories schloss eine endgültige Vereinbarung mit Johnson & Johnson ab und sicherte sich die Marke Stugeron in den EMEA-Regionen, mit Schwerpunkt auf den Schlüsselmärkten Indien und Vietnam. Stugeron mit dem Wirkstoff Cinnarizin dient als Antihistaminikum bei vestibulären Störungen und der Schwindel-Behandlung.

- Dezember 2025: Sound Pharmaceuticals (SPI) gibt stolz bekannt, dass die FDA seinem Prüfpräparat SPI-1005 die Breakthrough-Therapy-Designation (BTD) für die Behandlung von Hörverlust bei Patienten mit Morbus Menière (MD) verliehen hat.

- März 2025: Mallinckrodt und Endo kündigen eine monumentale USD 7 Milliarden schwere Fusion an, aus der eine stärkere Einheit im Bereich der Markenmedikamente hervorgeht, die besonders auf Schwindel-Behandlungen ausgerichtet ist.

Berichtsumfang des globalen Marktes für Schwindel-Behandlung

Schwindel ist eine medizinische Störung, die eine Person glauben lässt, dass sie selbst oder die Gegenstände um sie herum sich bewegen, obwohl dies nicht der Fall ist. Gehschwierigkeiten, Schwitzen und Übelkeit sind häufige Symptome. Schwindel ist die häufigste Form von Benommenheit, und die Ursache dieser Erkrankung kann peripher oder zentral sein. Peripherer Schwindel ist mit einem Innenohrproblem verbunden, und zentraler Schwindel ist mit dem zentralen Nervensystem verbunden.

Der Markt für Schwindel-Behandlung ist segmentiert nach Typ (Peripherer Schwindel und Zentraler Schwindel), Behandlungsart (Medikation (Nicht verschreibungspflichtige Arzneimittel und Verschreibungspflichtige Arzneimittel) und Chirurgie), Endnutzer (Krankenhäuser, Kliniken und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Peripherer Schwindel | Benigner paroxysmaler Lagerungsschwindel (BPLS) |

| Morbus Menière | |

| Vestibuläre Neuritis und Labyrinthitis | |

| Zentraler Schwindel | Vestibuläre Migräne |

| Schlaganfallbedingter Schwindel | |

| Multiple Sklerose und tumorbedingte Schwindelerkrankungen |

| Medikation | Antihistaminika |

| Anticholinergika | |

| Benzodiazepine | |

| Kalziumkanalblocker | |

| Kortikosteroide | |

| Sonstige | |

| Chirurgie | Vestibuläre Nervenresektion |

| Labyrinthektomie | |

| Bogengangsverschluss |

| Krankenhäuser |

| Fachkliniken |

| Ambulante Chirurgiezentren |

| HNO- und Neurologiezentren |

| Heimversorgung / Tele-Rehabilitationseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Peripherer Schwindel | Benigner paroxysmaler Lagerungsschwindel (BPLS) |

| Morbus Menière | ||

| Vestibuläre Neuritis und Labyrinthitis | ||

| Zentraler Schwindel | Vestibuläre Migräne | |

| Schlaganfallbedingter Schwindel | ||

| Multiple Sklerose und tumorbedingte Schwindelerkrankungen | ||

| Nach Behandlungsart | Medikation | Antihistaminika |

| Anticholinergika | ||

| Benzodiazepine | ||

| Kalziumkanalblocker | ||

| Kortikosteroide | ||

| Sonstige | ||

| Chirurgie | Vestibuläre Nervenresektion | |

| Labyrinthektomie | ||

| Bogengangsverschluss | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante Chirurgiezentren | ||

| HNO- und Neurologiezentren | ||

| Heimversorgung / Tele-Rehabilitationseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schwindel-Behandlung derzeit und wie sind die Wachstumsaussichten?

Die Größe des Marktes für Schwindel-Behandlung beträgt im Jahr 2026 USD 2,24 Milliarden und wird bis 2031 voraussichtlich USD 2,98 Milliarden bei einer CAGR von 4,89 % erreichen.

Welches Segment wächst innerhalb des Ökosystems der Schwindel-Behandlung am schnellsten?

Zentraler Schwindel ist der am schnellsten wachsende Typ mit einer prognostizierten CAGR von 6,5 % bis 2031, unterstützt durch eine bessere Erkennung von vestibulären Migräne- und schlaganfallbedingten Fällen.

Wie verlagern sich die Versorgungsumgebungen für das Schwindel-Management?

Ambulante Chirurgiezentren expandieren am schnellsten mit einer CAGR von 9,4 %, da Kostenträger ambulante Einstellungen für intratympanische Injektionen und bestimmte Kanaleingriffe bevorzugen.

Welche Region führt beim Umsatz und welche ist der Wachstumsführer?

Nordamerika führte im Jahr 2025 mit einem Anteil von 44,5 %, während Asien-Pazifik bis 2031 voraussichtlich am schnellsten mit einer CAGR von 7,2 % wächst.

Welche Rolle spielen digitale Werkzeuge bei der Schwindel-Diagnose und -Rehabilitation?

Werkzeuge wie Johns Hopkins VertiGuide verbessern die frontlinige Nystagmus-Erkennung, und validierte Systeme wie VestAid unterstützen die Adhärenz bei der Fernrehabilitation und das Ergebnis-Tracking.

Welche Therapien dominieren heute die Ausgaben in der Schwindel-Versorgung?

Medikamente bleiben mit 71,5 % im Jahr 2025 der größte Umsatzbeitrag, während chirurgische Eingriffe mit 7,1 % wachsen werden, da minimal-invasive Techniken skalieren.

Seite zuletzt aktualisiert am: