Cassava Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

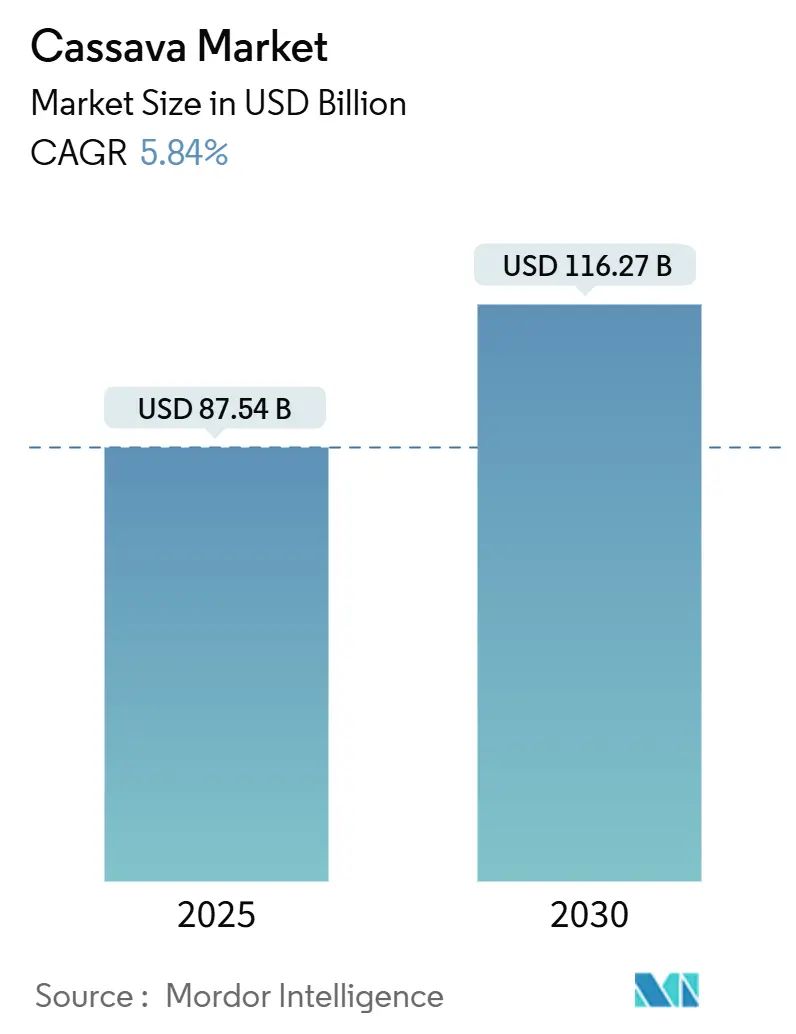

| Marktgröße (2025) | 87.54 Milliarden US-Dollar |

| Marktgröße (2030) | 116.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cassava Marktanalyse von Mordor Intelligence

Die Cassava Marktgröße belief sich im Jahr 2025 auf 87,54 Milliarden USD und wird voraussichtlich bis 2030 auf 116,27 Milliarden USD anwachsen, was einer CAGR von 5,84 % über den Zeitraum entspricht. Die verbesserte Anerkennung von Cassava als klimaresistentes Grundnahrungsmittel, die steigende Nachfrage nach glutenfreien Stärken und die Ausweitung von Biokraftstoffmandaten stützen gemeinsam diesen Wachstumspfad. Produzenten profitieren von der Toleranz der Pflanze gegenüber marginalen Böden und Dürre, was das agronomische Risiko senkt und gleichzeitig eine Absicherung gegen Klimaschwankungen bietet. Industrielle Verarbeiter ersetzen zunehmend teurere Mais- und Kartoffelstärken durch Cassava, um die Inputkosten zu stabilisieren, während Regierungen in Schwellenländern Cassava in Ernährungssicherheitsstrategien einbetten, die lokale Wertschöpfung betonen. Die Wettbewerbsintensität bleibt moderat, was Spielraum für Kapazitätserweiterungen und neue Marktteilnehmer lässt, die zuverlässige Wurzelversorgung sichern und moderne Verarbeitungstechnologien einsetzen können.

Wichtigste Erkenntnisse des Berichts

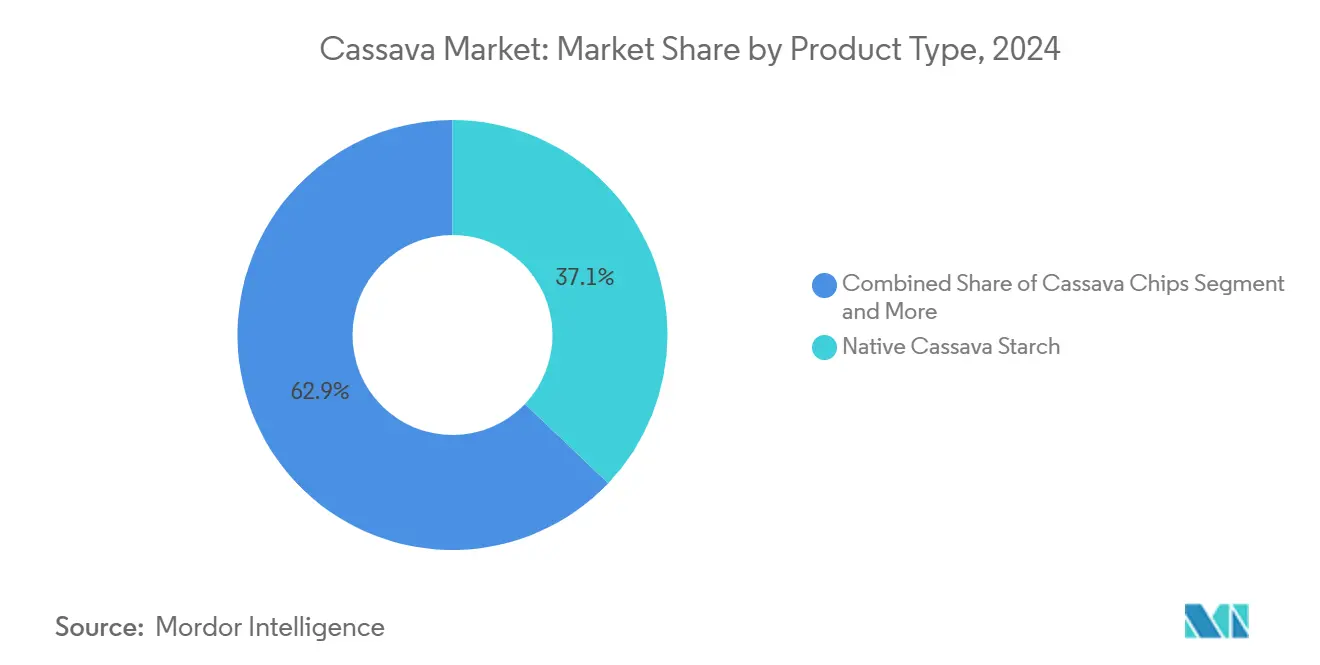

- Nach Produkttyp führte native Cassava-Stärke mit einem Cassava Marktanteil von 37,49 % im Jahr 2024; modifizierte Cassava-Stärke und Derivate verzeichneten die höchste prognostizierte CAGR von 8,63 % bis 2030.

- Nach Form entfielen 51,95 % der Cassava Marktgröße im Jahr 2024 auf getrocknete Produkte, während gefrorene Produkte voraussichtlich eine CAGR von 9,28 % zwischen 2025 und 2030 verzeichnen werden.

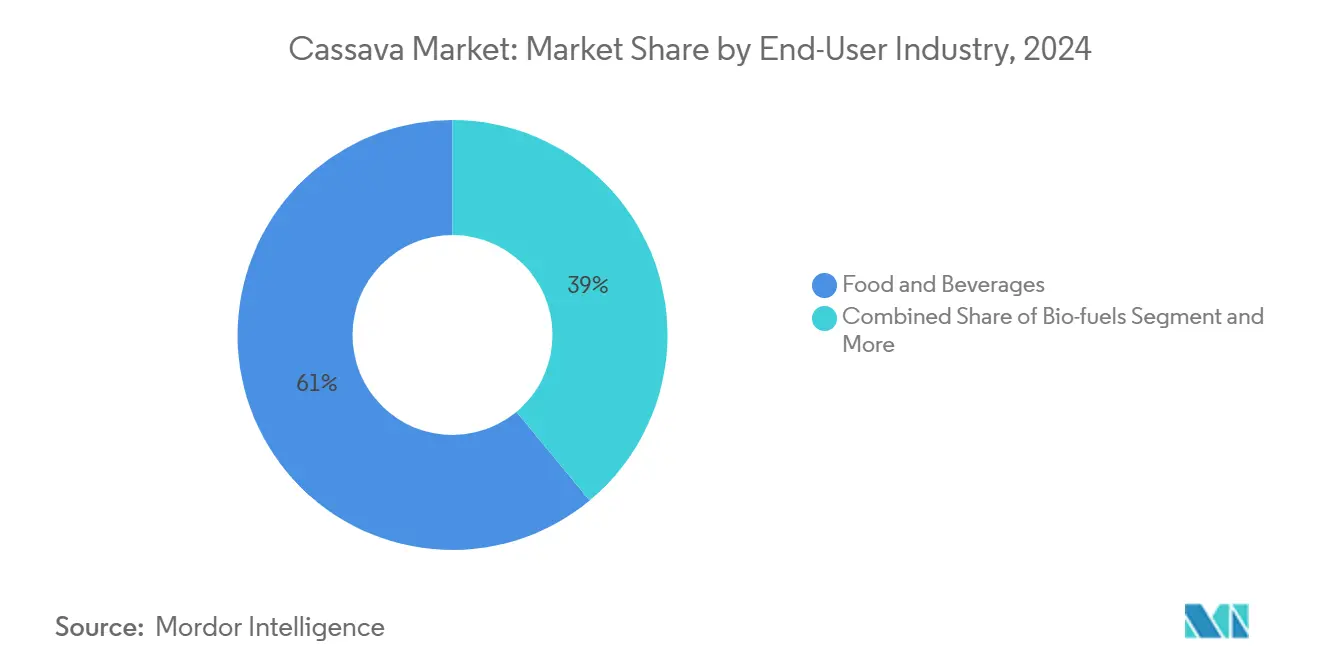

- Nach Endverbrauchsbranche hielten Lebensmittel und Getränke im Jahr 2024 einen Anteil von 61,64 % an der Cassava Marktgröße, während Biokraftstoffe voraussichtlich mit einer CAGR von 9,74 % bis 2030 wachsen werden.

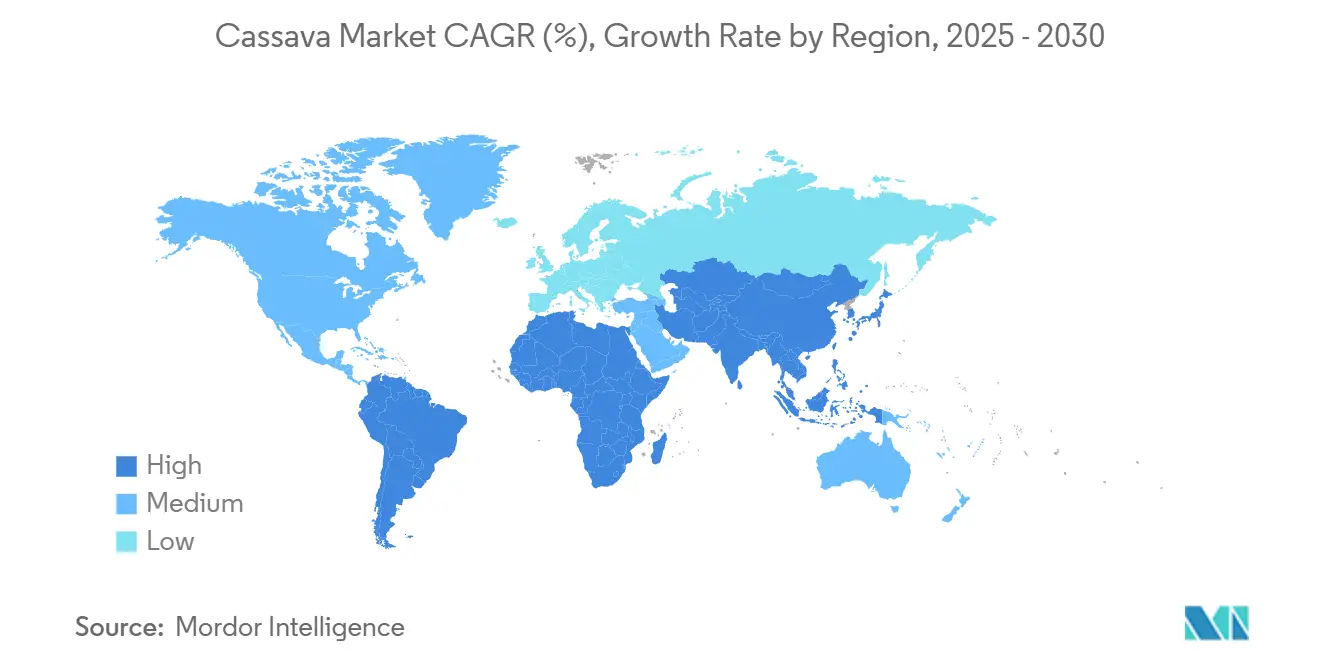

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Cassava Marktanteil von 31,48 %, und Asien-Pazifik wird voraussichtlich mit einer CAGR von 6,37 % bis 2030 wachsen.

Globale Cassava Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach glutenfreien und Clean-Label-Stärken | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung von Bioethanol und anderen Biokraftstoff-Rohstoffen | +0.9% | Brasilien, Thailand, Indonesien, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Durch Ernährungssicherheit getriebene Cassava-Programme in Schwellenländern | +1.1% | Subsahara-Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Industrieller Wandel hin zu kosteneffizienten Stärkesüßungsmitteln | +0.8% | Global, frühe Einführung in Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Klimaresistenter Anbau zieht Investitionen an | +0.7% | Afrika, dürregefährdete Regionen in Asien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Genomeditierte virusresistente Sorten steigern Erträge | +1.0% | Afrika, Südostasien mit globalem Technologietransfer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach glutenfreien und Clean-Label-Stärken

Da Verbraucher zunehmend glutenfreie Optionen bevorzugen, entwickelt sich Cassava dank seiner inhärenten Glutenfreiheit und des neutralen Geschmacks zur bevorzugten Alternative. Modifizierte Cassava-Stärken repräsentieren mittlerweile 14 % der globalen Stärkeproduktion und spielen als Verdickungsmittel, Stabilisatoren und Emulgatoren in funktionellen Lebensmitteln eine zentrale Rolle. Die Clean-Label-Bewegung verleiht Cassava-Stärke einen erheblichen Auftrieb. Lebensmittelhersteller suchen nach minimal verarbeiteten Zutaten, die dem wachsenden Bedürfnis nach Transparenz entsprechen. Dieser Druck beschleunigt die Integration von Cassava in Bäckereien, wo es bis zu 30 % des Weizenmehls ersetzen kann, ohne Textur oder Nährwert zu verändern. In der EU verschafft eine regulatorische Tendenz hin zu natürlichen Lebensmittelzusatzstoffen Cassava-basierten Zutaten einen Vorteil gegenüber synthetischen Alternativen. Gleichzeitig lenken industrielle Lebensmittelverarbeiter Investitionen in Technologien zur Modifizierung von Cassava-Stärke, mit dem Ziel, deren funktionelle Eigenschaften zu verbessern und dabei Clean-Label-Standards einzuhalten.

Ausweitung von Bioethanol und anderen Biokraftstoff-Rohstoffen

In Brasilien haben staatliche Mandate zur Beimischung erneuerbarer Kraftstoffe erhebliche Investitionen in die Cassava-basierte Ethanolproduktion angeregt. Im Jahr 2022 erreichte Brasiliens Ethanolproduktion 31,66 Milliarden Liter, was einem Anstieg von 6 % gegenüber dem Vorjahr entspricht[1]US-Landwirtschaftsministerium. "Brasilien: Biokraftstoffe Jahresbericht." 13. April 2023. https://www.fas.usda.gov/data/brazil-biofuels-annual-9. Unterdessen zielt Indonesiens Biodiesel-Initiative auf 1,2 Milliarden Liter Zuckerrohr-Ethanol bis 2030 ab, was indirekt die Nachfrage nach Cassava als Ersatz-Rohstoff ankurbelt. Cassava bietet einen einzigartigen Vorteil: Es gedeiht auf marginalen Flächen, die für Nahrungsmittelkulturen ungeeignet sind, und umgeht damit effektiv das Nahrungsmittel-versus-Kraftstoff-Dilemma, das das Wachstum von Mais-Ethanol hemmt. In Thailand haben staatliche Maßnahmen im Cassava Markt mit einem starken Fokus auf die Ethanolproduktion zu einem bemerkenswerten Anstieg der Cassava-Chip-Preise um 53 % seit Anfang 2024 geführt. Die wirtschaftliche Rentabilität von Cassava-Ethanol verbessert sich deutlich, wenn die Cassava-Preise zwischen 60–70 % der Mais-Äquivalente liegen, ein Richtwert, der in von Dürre betroffenen Regionen zunehmend erreicht wird. Darüber hinaus steigern modernste Fermentationstechnologien die Umwandlungseffizienz von Cassava und positionieren es als ernsthaften Konkurrenten zu herkömmlichen Biokraftstoff-Rohstoffen.

Durch Ernährungssicherheit getriebene Cassava-Programme in Schwellenländern

Nationale Ernährungssicherheitsstrategien priorisieren Cassava zunehmend als klimaresistente Grundnahrungspflanze. In Nigeria haben präsidiale Interventionsprogramme die Cassava-Erträge erfolgreich gesteigert. Unterdessen hat Kenias landwirtschaftliche Forschungsorganisation krankheitsresistente Cassava-Sorten eingeführt. Diese Innovation ermöglicht es Landwirten in dürregefährdeten Gebieten, vom Maisanbau auf Cassava umzusteigen. Das UNDP fördert im Demokratischen Republik Kongo Klimaanpassungsprogramme, die Cassava in den Mittelpunkt stellen. Da Cassava ein Grundnahrungsmittel für 70 % der Bevölkerung ist, verbinden diese Programme klimaschonende Praktiken mit Verbesserungen in der Verarbeitung. In Kambodscha hat die Regierung im Rahmen ihrer Industriellen Entwicklungspolitik 2015–2025[2]BINUS Business School. "Ausländische Direktinvestitionsmöglichkeit für modifizierte Cassava-Stärke in Indonesien." 31. Januar 2021. https://journal.binus.ac.id/index.php/BECOSS/article/download/7010/3988/36827 Cassava als zweitgrößte landwirtschaftliche Kultur des Landes hervorgehoben. Über ein Jahrzehnt haben öffentliche Investitionen in Cassava wirtschaftliche Vorteile erzielt, die dreimal so hoch sind wie die anfänglichen Kosten. Solche Initiativen unterstreichen eine wachsende Nachfrage, da Regierungen Cassava tiefer in nationale Agrarstrategien einweben. Die Internationale Atomenergiebehörde befürwortet die Cassava-Produktion und hebt nukleare und isotopische Techniken hervor. Diese Methoden zielen darauf ab, die Stickstoffnutzungseffizienz zu steigern, was für die Optimierung von Erträgen in klimagestressten Umgebungen entscheidend ist.

Industrieller Wandel hin zu kosteneffizienten Stärkesüßungsmitteln

Angetrieben durch Preisvolatilität bei traditionellen Quellen und die überlegenen funktionellen Eigenschaften von Cassava wenden sich Fertigungsindustrien zunehmend Cassava-Stärke als kosteneffektive Alternative zu Mais- und Kartoffelstärken zu. Die außergewöhnliche Wasserhaltekapazität und stabile Viskosität von Cassava-Stärke machen sie in der Papierherstellung unverzichtbar, wo sie Festigkeit und Oberflächenqualität verbessert. Die Textilindustrie setzt Cassava-Stärke für Schlichten, Veredeln und Drucken ein, angezogen von ihrer gleichmäßigen Viskosität und Kompatibilität mit synthetischen Fasern. Klebstoffhersteller bevorzugen Cassava-Stärke für die Papierbindung und verweisen auf ihre überlegene Glätte und Bindungsstärke gegenüber Alternativen. Der Pharmasektor nutzt Cassava-Stärke zunehmend als Hilfsstoff in Tablettenformulierungen und macht sich dabei ihre hypoallergenen Eigenschaften und gleichbleibende Qualität zunutze. Kostenvorteile sind offensichtlich, wenn Cassava-Stärkepreise 15–20 % unter dem Maisstärkepreis liegen, ein Unterschied, der in asiatischen Fertigungszentren zunehmend üblich wird. Industrielle Verarbeiter lenken Investitionen in die Produktion modifizierter Cassava-Stärke und entwickeln spezialisierte Derivate für hochwertige Anwendungen wie biologisch abbaubare Verpackungen und pharmazeutische Hilfsstoffe.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität durch Schädlinge und Krankheiten | -1.4% | Subsahara-Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch Mais- und Kartoffelstärke | -0.8% | Global, insbesondere in etablierten Industriemärkten | Mittelfristig (2–4 Jahre) |

| Flächennutzungsvorschriften, die die Cassava-Expansion einschränken | -0.6% | Brasilien, Indonesien, Teile Afrikas | Langfristig (≥ 4 Jahre) |

| Geringe Mechanisierung erhöht Arbeitskosten | -0.9% | Afrika, kleinbäuerliche Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität durch Schädlinge und Krankheiten

Virale Krankheiten stören die Cassava-Produktion erheblich. Die Cassava-Braunstreifenkrankheit kann Ertragsverluste von bis zu 70 % verursachen, während die Cassava-Mosaikvirus-Krankheit in betroffenen Gebieten zu Produktionsverlusten zwischen 25 % und 95 % führt. Diese Verluste entsprechen einem wirtschaftlichen Schaden von 1,2–2,3 Milliarden USD jährlich allein in Subsahara-Afrika[3]APS Net Features. "Cassava-Mosaikvirus-Krankheit: Ein Fluch für die Ernährungssicherheit in Subsahara-Afrika." 17. Juni 2024. https://www.apsnet.org/edcenter/apsnetfeatures/Pages/cassava.aspx, was zu erheblicher Preisvolatilität führt und die Marktvorhersehbarkeit untergräbt. Der Klimawandel verschlimmert diese Probleme, indem er die Weißfliegenpopulationen fördert, die virale Krankheiten übertragen. Darüber hinaus erhöhen Dürrebedingungen die Cyanidtoxizität in Cassava-Wurzeln, was in Regionen, in denen Cassava zwei Drittel der Ernährung ausmacht, Lebensmittelsicherheitsbedenken aufwirft. In der Demokratischen Republik Kongo führt die Cassava-Mosaikvirus-Krankheit in verschiedenen Höhenlagen-Agrarökosystemen zu Ertragsverlusten von 25–95 %, wobei frühe Infektionen den größten Schaden anrichten. Vielen produzierenden Regionen fehlen angemessene Krankheitsüberwachungssysteme, was eine frühzeitige Intervention verhindert und die Preisinstabilität aufrechterhält. Die Konzentration der Cassava-Produktion in tropischen Regionen, die anfällig für Krankheiten sind, schafft eine systemische Anfälligkeit, die globale Lieferketten und Preismechanismen beeinträchtigt.

Substitutionsbedrohung durch Mais- und Kartoffelstärke

Industrielle Nutzer wenden sich zunehmend Cassava-Stärke zu und wägen sie gegen Mais- und Kartoffelstärke-Alternativen ab, wobei sie sich auf funktionelle Leistung und Kosten konzentrieren. Damit Cassava im Tierfutter wirtschaftlich rentabel bleibt, muss sein Preis 60–70 % des Maispreises betragen. Während Maisstärke über etablierte Lieferketten und gleichbleibende Qualität verfügt, was zu Wechselkosten für Verarbeiter führt, insbesondere in entwickelten Märkten, stellt die überlegene Gelstärke und Klarheit von Kartoffelstärke in bestimmten Lebensmittelanwendungen eine Herausforderung für Cassavas Eindringen in den Premiummarkt dar, selbst mit Cassavas Kostenvorteil. Historisch gesehen begünstigte die Gemeinsame Agrarpolitik der EU Cassava-Importe für die Tierfutterproduktion. Jüngste Verschiebungen hin zur regionalen Getreideproduktion haben jedoch Cassavas Wettbewerbsposition geschwächt. Forschungsergebnisse zeigen, dass Cassava bis zu 50 % des Maises in Broiler-Diäten ersetzen kann, ohne Leistungseinbußen zu verursachen, aber das Überschreiten dieses Niveaus beeinträchtigt die Futtereffizienz. Industrielle Käufer, die Lieferkettenunterbrechungen scheuen, bevorzugen etablierte Stärkequellen gegenüber Cassava, insbesondere wenn gleichbleibende Qualität von größter Bedeutung ist. Darüber hinaus verstärkt der Aufstieg von gentechnisch verändertem Mais mit verbesserten Stärkeeigenschaften die Wettbewerbsherausforderung für Cassava in industriellen Anwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz nativer Stärke inmitten von Derivatinnovationen

Im Jahr 2024 erfasst native Cassava-Stärke einen Marktanteil von 37,49 % und unterstreicht damit ihre breite Akzeptanz in der Lebensmittelverarbeitung, industriellen Anwendungen und traditionellen Verwendungszwecken. Ihre Dominanz ist auf ihre Kosteneffizienz und Vielseitigkeit zurückzuführen, die von der Lebensmittelverdickung bis zur Papierherstellung reicht. Hier liefern die natürlichen Bindeigenschaften nativer Stärke Leistung, ohne zusätzliche Verarbeitungskosten zu verursachen. Industrielle Lebensmittelverarbeiter bevorzugen native Cassava-Stärke wegen ihres neutralen Geschmacks und ihrer Glutenfreiheit, was mit der wachsenden Verbrauchernachfrage nach Transparenz in Clean-Label-Formulierungen übereinstimmt.

Modifizierte Cassava-Stärke und ihre Derivate entwickeln sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 8,63 % bis 2030. Dieses Wachstum wird durch innovative chemische Modifikationen angetrieben, die funktionelle Eigenschaften für Nischenanwendungen stärken. In Indonesien befindet sich der Markt für modifizierte Cassava-Stärke auf einem Aufwärtstrend, wobei die lokale Produktion lediglich 1 % der inländischen Nachfrage deckt. Diese Lücke signalisiert eine lukrative Möglichkeit für ausländische Direktinvestitionen. Während Cassava-Mehl eine gleichbleibende Nachfrage in Bäckereien genießt, werden Cassava-Chips hauptsächlich als Tierfutter und Exportartikel verwendet. Cassava-Wurzeln haben Bedeutung für den Frischverzehr in traditionellen Märkten. Darüber hinaus verzeichnet die Kategorie „Sonstige”, die Pellets, Perlen und Sago umfasst, ein Nischenwachstum in spezialisierten Lebensmittelanwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Getrocknete Produkte führen, während gefrorene Innovationen sich beschleunigen

Im Jahr 2024 beherrschen getrocknete Cassava-Produkte mit einem dominanten Marktanteil von 51,95 % den Markt und profitieren von ihrer verlängerten Haltbarkeit, niedrigeren Transportkosten und einer robusten Verarbeitungsinfrastruktur, die auf den großindustriellen Einsatz zugeschnitten ist. Die Beliebtheit der getrockneten Variante ist größtenteils auf ihre Vielseitigkeit zurückzuführen: Sie wird für die Stärkegewinnung, die Tierfutterproduktion und in Exportmärkten bevorzugt, in denen Vorschriften dehydrierte Produkte mit spezifischem Feuchtigkeitsgehalt priorisieren. Verarbeitungsanlagen in Thailand und Vietnam haben ihre Produktion von getrocknetem Cassava auf internationale Qualitätsstandards abgestimmt und damit die führende Marktposition des Segments gestärkt.

Gefrorenes Cassava ist das Segment mit dem schnellsten Wachstum und verzeichnet eine projizierte CAGR von 9,28 % bis 2030. Dieser Anstieg ist auf Fortschritte in der Gefrierungstechnologie zurückzuführen, die nicht nur den Nährwert erhalten, sondern auch die Haltbarkeit verlängern und sowohl den Einzel- als auch den Gastronomiesektor bedienen. Forschungsergebnisse aus Indonesien heben die erfolgreiche Entwicklung gefrorener Cassava-Produkte hervor, die den Marktwert steigern und neue Möglichkeiten für ländliche Gemeinschaften eröffnen. Während frisches Cassava seinen Stand in lokalen Märkten und ethnischen Lebensmittelsektoren behauptet, insbesondere in Nordamerika, bedienen Importe die wachsende Einwandererdemografie, die traditionelle Lebensmittel begehrt. Der Anstieg im gefrorenen Segment entspricht Urbanisierungstrends und einem Wandel der Verbraucherpräferenzen hin zu praktischen, kochfertigen Cassava-Produkten, die ihre frischen Eigenschaften bewahren.

Nach Endverbrauchsbranche: Lebensmittelanwendungen verankern Wachstum, während Biokraftstoffe aufsteigen

Im Jahr 2024 dominieren Lebensmittel- und Getränkeanwendungen mit einem Marktanteil von 61,64 % und unterstreichen damit Cassavas zentrale Rolle als Grundnahrungsmittel und industrielle Lebensmittelzutat weltweit. In diesem Bereich steigern die Bäckerei- und Süßwarensektoren die Volumina erheblich, indem sie Cassava-Mehl als Weizenmehlersatz und glutenfreie Option einsetzen. Gleichzeitig nutzen Snacks und Convenience-Lebensmittel Cassavas einzigartige Textur und Verarbeitungseigenschaften. Getränkehersteller nutzen Cassava-Stärke zum Verdicken und Stabilisieren, insbesondere in Milchalternativen und funktionellen Getränken für gesundheitsbewusste Verbraucher. Die Bedeutung dieses Segments unterstreicht Cassavas Anpassungsfähigkeit in der Lebensmittelverarbeitung und seine Resonanz mit Clean-Label-Trends, die natürliche Zutaten gegenüber synthetischen bevorzugen.

Biokraftstoffe entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 9,74 % bis 2030. Dieser Anstieg wird durch staatliche Mandate zur Beimischung erneuerbarer Kraftstoffe und die Vorteile von Cassava als Rohstoff aus einer Nicht-Nahrungsmittelpflanze angetrieben. Brasiliens Ethanolproduktion erreichte 2022 31,66 Milliarden Liter und zeigt damit das Wachstumspotenzial des Segments. Gleichzeitig befeuert Indonesiens Ambition, bis 2030 1,2 Milliarden Liter Bioethanol zu erreichen, die Nachfrage weiter. Im Bereich Tierfutter sticht Cassava als kosteneffektive Alternative zu Mais hervor, wobei Studien auf Einsparungen von 25–30 % bei Geflügelfutterformulierungen hinweisen. Über Lebensmittel hinaus findet Cassava-Stärke Eingang in industrielle Anwendungen wie Papier, Verpackung, Textilien und Klebstoffe. Die Pharmazeutika- und Körperpflegesektoren schätzen Cassava ebenfalls für seine hypoallergenen Eigenschaften und gleichbleibenden Qualitätsstandards.

Geografische Analyse

Im Jahr 2024 hält Nordamerika mit einem dominanten Anteil von 31,48 % am Markt die Führung, angetrieben durch starken ethnischen Lebensmittelkonsum, industrielle Stärkeanwendungen und eine zuverlässige Importinfrastruktur. Die Marktführerschaft der Region wird durch wachsende hispanische und asiatische Bevölkerungsgruppen gestützt, die die Nachfrage nach frischem Cassava erhöhen. Industrielle Verarbeiter nutzen Cassava-Stärke in der Lebensmittelherstellung, Papierproduktion und Pharmazeutika. Frische Cassava-Importe steigen aufgrund des Wachstums der ethnischen Bevölkerung und des Interesses an ethnischen Lebensmitteln unter Nicht-Einwanderern, obwohl die Produktbekanntheit außerhalb traditioneller Nutzergruppen begrenzt bleibt. Kanadas Lebensmittelverarbeitungsindustrie übernimmt zunehmend Cassava-Stärke für glutenfreie Produkte, während die USA eine hohe Nachfrage nach Cassava-basierten Tierfutterergänzungen aufrechterhalten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer projizierten CAGR von 6,37 % bis 2030. Die Region ist sowohl der weltgrößte Cassava-Produzent als auch ein wachsender Verbrauchermarkt für verarbeitete Cassava-Produkte. Thailand führt die globalen Cassava-Stärkeexporte an, die im Jahr 2023 einen Wert von 1,49 Milliarden USD hatten, während Vietnams Exportwert von 1,06 Milliarden USD seine Produktionskapazität unterstreicht. Chinas Rolle als wichtiger Importeur treibt die Nachfrage an, mit Prognosen von 21–23 Millionen Tonnen zusätzlicher Cassava-Importe für die Lebensmittel- und Ethanolproduktion. Die Cassava-Industrie der Philippinen expandiert, unterstützt durch eine Investition von 756,24 Millionen PHP (13,5 Millionen USD) des koreanischen Unternehmens Daesang in eine Tapiokastärkeanlage, die die nationale Produktion um 9 % steigert. Der Markt für modifizierte Cassava-Stärke in Indonesien bietet erhebliche Auslandsinvestitionsmöglichkeiten, da die lokale Produktion trotz hoher industrieller Anforderungen nur 1 % der inländischen Nachfrage deckt.

Europa und andere Regionen halten kleinere, aber stabile Marktpositionen. Die Europäische Union ist für Tierfutteranwendungen im Rahmen des Gemeinsamen Agrarpolitik-Rahmens auf Importe angewiesen. Afrikas Cassava-Produktion, angeführt von Nigerias 63 Millionen Tonnen, konzentriert sich auf den inländischen Verbrauch und die Ernährungssicherheit statt auf Exportmärkte. Lateinamerika, angetrieben durch Brasiliens Biokraftstoffprogramme und industrielle Anwendungen, zeigt moderates Wachstumspotenzial, da Regierungen erneuerbare Energien und Ernährungssicherheitsinitiativen priorisieren, die den Cassava-Anbau und die Verarbeitung begünstigen.

Wettbewerbslandschaft

Der globale Cassava Markt weist mit einem Konzentrationsgrad von 4 von 10 eine moderate Fragmentierung auf. Dieser Wert unterstreicht reichliche Möglichkeiten für Kapazitätserweiterungen und neue Marktteilnehmer, insbesondere da etablierte Akteure sich in regionalen Hochburgen verankern, anstatt eine globale Integration anzustreben. Unternehmen mit integrierten Lieferketten — vom Anbau und der Verarbeitung bis zum Vertrieb — sind im Vorteil, insbesondere in wichtigen Produktionsregionen wie Thailand, Vietnam und Brasilien, wo ihre Nähe zu Rohstoffen Kostenvorteile bringt. Darüber hinaus erweist sich die Technologieübernahme als entscheidend; führende Verarbeiter lenken Investitionen in genomeditierte, virusresistente Cassava-Sorten und modernste Stärkemodifikationstechniken, um sowohl Produktqualität als auch Ertragskonsistenz zu steigern.

Strategische Trends deuten auf einen Anstieg der vertikalen Integration hin, wobei Verarbeiter darauf abzielen, Lieferkettenrisiken im Zusammenhang mit Krankheitsausbrüchen und Preisschwankungen zu mindern. Im Gegensatz dazu erschließen sich kleinere Unternehmen Nischen und konzentrieren sich auf biologische Cassava-Produkte und spezialisierte Industriestärken. Bemerkenswert ist eine Lücke in der Produktion modifizierter Cassava-Stärke in Regionen mit hoher industrieller Nachfrage, aber geringer lokaler Verarbeitung. Nehmen wir Indonesien als Beispiel: Die inländische Produktion deckt lediglich 1 % der Nachfrage nach modifizierten Stärken.

Gleichzeitig erlebt die Landschaft das Aufkommen von Disruptoren. Biotechnologieunternehmen entwickeln verbesserte Cassava-Sorten durch Genomediting, und Agrar-Technologieunternehmen führen Mechanisierungslösungen ein, die Arbeitskostenprobleme in traditionellen Produktionsgebieten angehen. Das Wettbewerbsumfeld begünstigt zunehmend diejenigen, die traditionelles Verarbeitungs-Know-how mit modernsten landwirtschaftlichen Technologien und nachhaltigen Praktiken verbinden, während sie gleichzeitig auf Umweltstandards und Verbraucherpräferenzen achten.

Führende Unternehmen der Cassava-Branche

Cargill, Inc

Ingredion Incorporated

Tate & Lyle PLC

Tereos Group

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Natural Grocers®, die größte familiengeführte Bio- und Naturkosthandelskette in den USA, hat drei neue nicht-gentechnisch veränderte peruanische Chip-Sorten in ihr Produktsortiment aufgenommen. Die neu eingeführten Snacks, unter anderem als nicht-GVO zertifiziert, umfassen: Meersalz-Süßkartoffelchips, Meersalz-Kettle-Kartoffelchips und Meersalz-Cassava-Chips.

- November 2024: YARP Foods, ein bemerkenswerter Gewinner der KIC 2024 AgriTech Challenge Pro, hat seine neueste Cassava-Mehl-Produktionsanlage in Akumsa Dumase in der Bono-Ost-Region eingeweiht.

Berichtsumfang des globalen Cassava Marktberichts

| Cassava-Wurzeln |

| Cassava-Chips |

| Cassava-Mehl |

| Native Cassava-Stärke |

| Modifizierte Cassava-Stärke und Derivate |

| Sonstige |

| Frisch |

| Getrocknet |

| Gefroren |

| Lebensmittel und Getränke | Bäckerei und Süßwaren |

| Snacks und Convenience-Lebensmittel | |

| Getränke | |

| Tierfutter | |

| Industrie | Papier und Verpackung |

| Textil | |

| Klebstoffe | |

| Biokraftstoffe | |

| Pharmazeutika und Körperpflege |

| Nach Produkttyp | Cassava-Wurzeln | |

| Cassava-Chips | ||

| Cassava-Mehl | ||

| Native Cassava-Stärke | ||

| Modifizierte Cassava-Stärke und Derivate | ||

| Sonstige | ||

| Nach Form | Frisch | |

| Getrocknet | ||

| Gefroren | ||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | Bäckerei und Süßwaren |

| Snacks und Convenience-Lebensmittel | ||

| Getränke | ||

| Tierfutter | ||

| Industrie | Papier und Verpackung | |

| Textil | ||

| Klebstoffe | ||

| Biokraftstoffe | ||

| Pharmazeutika und Körperpflege | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Cassava Markt bis 2030 erreichen?

Es wird erwartet, dass der Cassava Markt bis 2030 einen Wert von 116,27 Milliarden USD erreicht.

Welche Region wird voraussichtlich bis 2030 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2030 eine CAGR von 6,37 % verzeichnen.

Welcher Produkttyp führt derzeit beim Marktanteil?

Native Cassava-Stärke hielt im Jahr 2024 einen Anteil von 37,49 % am Cassava Markt.

Wie bedeutend ist die Biokraftstoffnachfrage für das zukünftige Wachstum?

Biokraftstoffe stellen das am schnellsten wachsende Endverbrauchssegment mit einer prognostizierten CAGR von 9,74 % bis 2030 dar, gestützt durch Beimischungsmandate in Brasilien und Indonesien.

Was ist das primäre Hemmnis für Cassava-Produzenten?

Virale Krankheiten wie Braunstreifen und Mosaik verursachen Ertragsverluste von bis zu 95 % und führen zu Preisvolatilität, die das Wachstum dämpft.

Seite zuletzt aktualisiert am: