Ghee Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

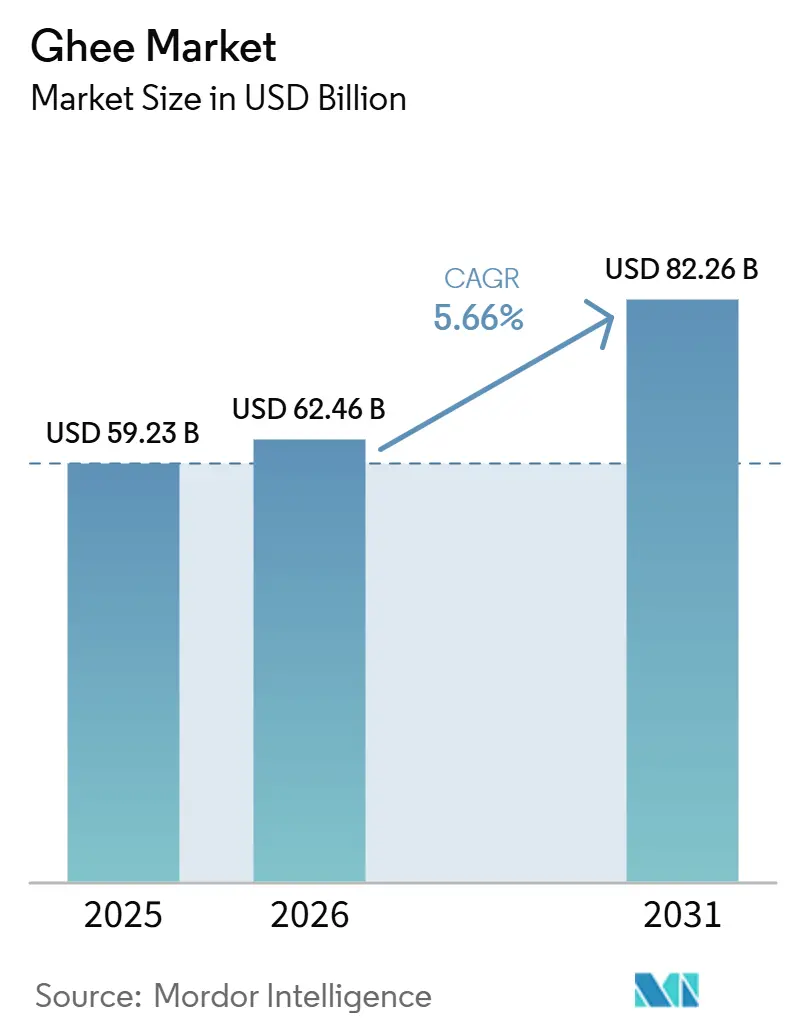

| Marktgröße (2026) | 62.46 Milliarden US-Dollar |

| Marktgröße (2031) | 82.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ghee Marktanalyse von Mordor Intelligence

Die Größe des Ghee Marktes wird voraussichtlich von 59,23 Milliarden USD im Jahr 2025 auf 62,46 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 82,26 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,66 % über den Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt einen bedeutenden Wandel in der Verbraucherwahrnehmung von geklärter Butter wider, die sich von einer Nischen-Zutat ethnischer Küchen zu einem vielseitigen, gesundheitsorientierten Speisefett entwickelt hat. Ghee konkurriert nun direkt mit Pflanzenölen, pflanzlichen Aufstrichen und herkömmlicher Butter. Gleichzeitig verzeichnen die nordamerikanischen und europäischen Märkte eine steigende Nachfrage nach Premium-Ghee-Varianten aus Weidehaltung und A2-Milch, die 30–50 % teurer als handelsübliches Ghee sind, was auf eine starke Premiumisierung hindeutet. Diese geografische Divergenz unterstreicht zwei parallele Wachstumstreiber: den traditionellen Konsum, der in der südasiatischen Küche und der Diaspora-Nachfrage verwurzelt ist, sowie die gesundheitsbewusste Akzeptanz in westlichen Märkten. In diesen Regionen wird Ghee als ein Fett mit sauberem Etikett und hohem Rauchpunkt positioniert, das mit Alternativen wie Kokosöl und Avocadoöl konkurriert.

Wichtigste Erkenntnisse des Berichts

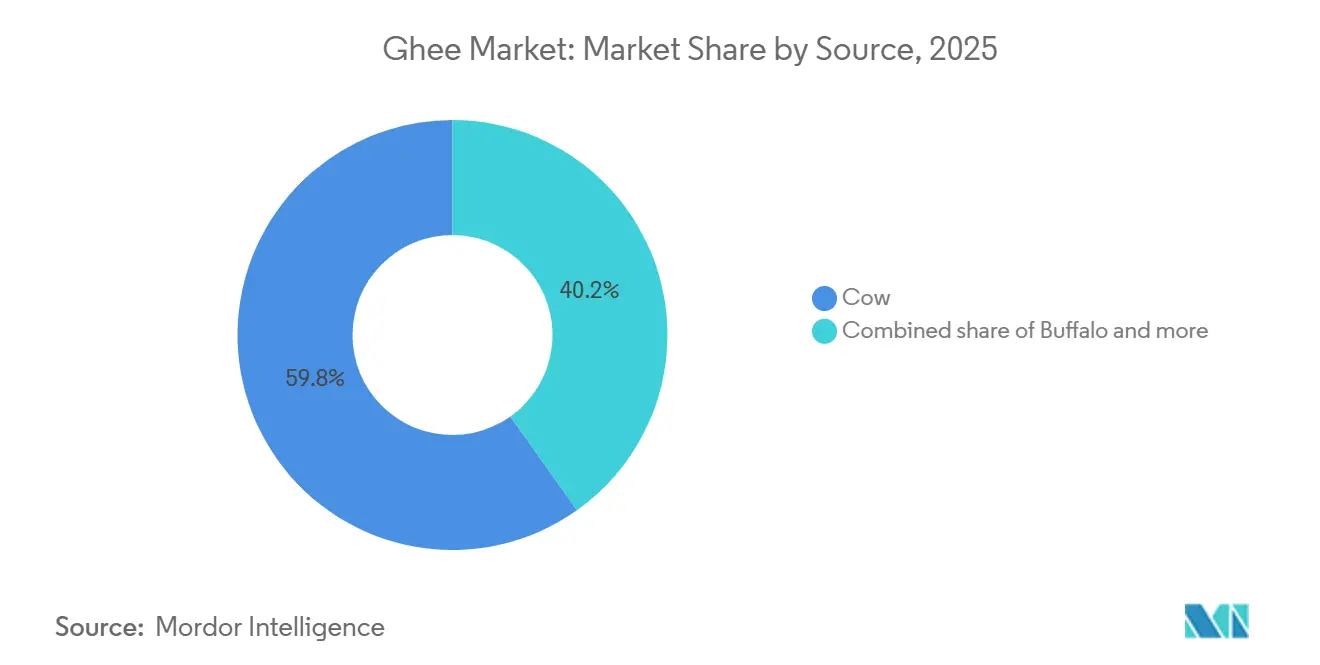

- Nach Quelle führte Kuh-Ghee mit einem Marktanteil von 59,85 % im Jahr 2025, während Büffel-Ghee bis 2031 mit einer CAGR von 7,02 % wächst.

- Nach Art entfielen 85,49 % des Ghee Marktes im Jahr 2025 auf konventionelle Produkte; Bio-Ghee soll im Zeitraum 2026–2031 mit einer CAGR von 7,86 % wachsen.

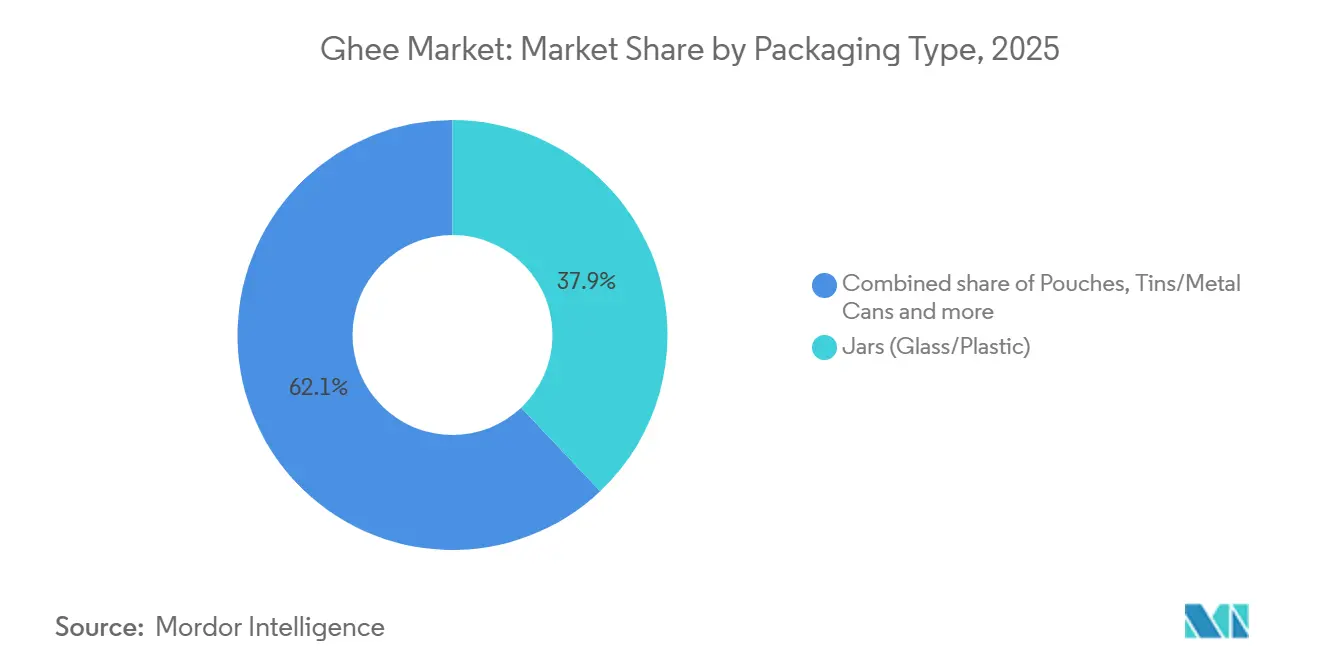

- Nach Verpackungstyp entfielen 37,98 % des Umsatzes im Jahr 2025 auf Gläser, während Beutel bis 2031 eine CAGR von 6,33 % erzielen sollen.

- Nach Vertriebskanal dominierten Einzelhandelskanäle mit einem Anteil von 68,14 % im Jahr 2025; der institutionelle Einkauf soll im Zeitraum 2026–2031 mit einer CAGR von 6,71 % wachsen.

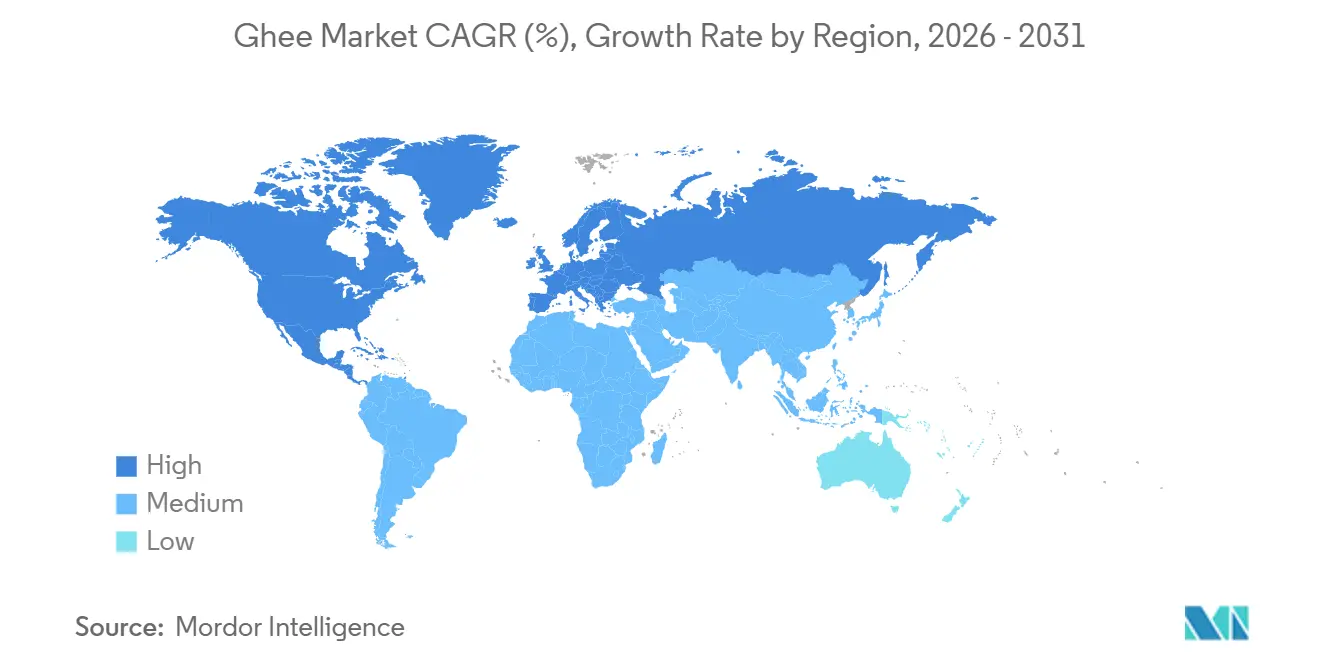

- Nach Geografie entfielen 76,53 % des Ghee Marktes im Jahr 2025 auf den Asien-Pazifik-Raum, während Nordamerika mit einer prognostizierten CAGR von 7,48 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ghee Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage nach tierischen Fetten mit hohem Rauchpunkt | +0.9% | Global, mit starker Akzeptanz in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Markteinführungen von Bio-, Weidehaltungs- und A2-Ghee | +1.2% | Nordamerika, Europa, Premium-Stadtsegmente in Indien und dem Golf-Kooperationsrat | Langfristig (≥ 4 Jahre) |

| Ausbau des organisierten Einzelhandels und der E-Commerce-Kanäle | +1.0% | Global, angeführt von Indien, Nordamerika, Golf-Kooperationsrat; schnelles Wachstum in Städten der Klasse 1/Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz in Spezialdiäten wie Keto, Paleo und anderen | +0.8% | Nordamerika, Europa, Australien; aufkommend im städtischen Indien | Mittelfristig (2–4 Jahre) |

| Zunehmende Bekanntheit der Verdauungs- und therapeutischen Vorteile | +0.7% | Global, wobei von Fachleuten begutachtete Erkenntnisse die Akzeptanz in Wellness-Segmenten vorantreiben | Langfristig (≥ 4 Jahre) |

| Erweiterung der Anwendungen in der globalen Küche | +0.6% | Global, insbesondere Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach tierischen Fetten mit hohem Rauchpunkt

Der hohe Rauchpunkt von Ghee bei 252 °C, der Butter (177 °C), Kokosöl (177 °C) und die meisten Pflanzenöle übertrifft, ist für professionelle Küchen und Hobbyköche zunehmend attraktiv. Dieser Vorteil ermöglicht das Anbraten bei hoher Hitze, Rösten und Frittieren, ohne den Geschmack zu beeinträchtigen oder toxische Aldehyde zu erzeugen. Die institutionelle Akzeptanz nimmt zu, wobei Beschaffungsleitfäden für das Gastgewerbe A2-Bilona-Ghee für das Kochen bei Banketten empfehlen, bei denen eine verlängerte Hitzeeinwirkung von 4–6 Stunden eine überlegene Stabilität erfordert. Luxushotels reservieren nun dedizierte monatliche Budgets für Ghee in Restaurantküchen, was einen breiteren Wandel weg von teilweise hydrierten Ölen hin zu Fetten mit sauberem Etikett widerspiegelt, die sowohl kulinarische Leistung als auch gesundheitliche Vorteile bieten. Regulatorische Entwicklungen unterstützen diesen Trend weiter, da die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit und die Europäische Behörde für Lebensmittelsicherheit weiterhin Milchfette bevorzugen und gleichzeitig strengere Vorschriften für industrielle Transfette einführen. Dies unterstreicht indirekt das Profil der Transfettsäuren aus Wiederkäuern in Ghee (ca. 2,4 % Vaccensäure) als bevorzugte Alternative zu synthetischen Optionen.

Anstieg der Markteinführungen von Bio-, Weidehaltungs- und A2-Ghee

Der Absatz von Bio-A2-Milch steigt in Nordamerika, was auf eine starke Verbrauchernachfrage nach Produkten hindeutet, die mit Verdaulichkeits- und Reinheitsansprüchen verbunden sind. Ghee-Hersteller nutzen diesen Trend, um ihren Marktanteil auszubauen. Die Positionierung von A2-Beta-Kasein spricht Verbraucher an, die über Laktoseintoleranz oder Verdauungsbeschwerden bei A1-Milchprodukten berichten, obwohl klinische Belege noch nicht schlüssig sind und Regulierungsbehörden vor übertriebenen Gesundheitsaussagen warnen. Zertifizierungen wie das Bio-Siegel des US-amerikanischen Landwirtschaftsministeriums, das EU-Bio-Siegel und das India-Organic-Siegel werden für den Zugang zu Exportmärkten und die Sicherung von Premium-Regalplätzen im Einzelhandel immer wichtiger. Diese Zertifizierungen sind jedoch mit zusätzlichen Compliance-Kosten verbunden, darunter Betriebsprüfungen, Rückverfolgbarkeitssysteme und Prüfungen durch Dritte, was tendenziell größere Akteure oder Genossenschaftsnetzwerke begünstigt, die über die nötige Größe verfügen, um diese Kosten zu absorbieren. Der Markt spaltet sich zunehmend in zwei Segmente auf: handelsübliches Ghee, das über Preis und Volumen konkurriert, und Premium-Varianten wie zertifiziertes Bio- und A2-Ghee, die 30–50 % höhere Preispunkte erzielen. Diese Premium-Produkte richten sich an gesundheitsbewusste Verbraucher, die Herkunft, saubere Etikettierung und wahrgenommene gesundheitliche Vorteile über die Kosten stellen.

Ausbau des organisierten Einzelhandels und der E-Commerce-Kanäle

Schnell-Commerce-Plattformen wie Blinkit, Zepto und Swiggy Instamart revolutionieren den Milchprodukte-Vertrieb in den Städten der Klasse 1 in Indien. Diese Plattformen haben die Lieferfenster auf 10–15 Minuten reduziert, was Hersteller dazu zwingt, mit manipulationssicheren, auslaufsicheren Verpackungen und kleineren Lagereinheiten (200 g, 500 g) zu innovieren, die auf schnelle Auftragserfüllung und städtische Kühlschrankbeschränkungen zugeschnitten sind. Abonnementmodelle gewinnen ebenfalls an Popularität und bieten Marken wiederkehrende Einnahmequellen sowie Möglichkeiten zum Cross-Selling von Ghee und anderen Mehrwert-Milchprodukten. Digital-first-Marken übertreffen traditionelle Akteure in städtischen Märkten. So führte Parag Milk Foods beispielsweise ein 20-ml-Gowardhan-Kuh-Ghee-Sachet zum Preis von 20 INR ein, das sich an Erstkäufer und preisbewusste Verbraucher richtet, indem es Erschwinglichkeit mit Markenerprobung verbindet. Darüber hinaus nutzen Premium-Ghee-Varianten wie Bio- und A2-zertifizierte Optionen E-Commerce-Plattformen, um gesundheitsbewusste Segmente zu erreichen, die bereit sind, für Qualität und Herkunft einen Aufpreis zu zahlen.

Zunehmende Bekanntheit der Verdauungs- und therapeutischen Vorteile

Ghee enthält Buttersäure (ca. 3 g pro 100 g in Butter und Ghee), eine kurzkettige Fettsäure, die die Gesundheit der Kolonozyten unterstützt, die Integrität der Darmbarriere stärkt, Entzündungen durch Hemmung von Histondeacetylasen (HDAC) reduziert und die Immunsignalisierung über GPR41-, GPR43- und GPR109A-Rezeptoren moduliert. Bei Nutztieren verbessert die Butyrat-Supplementierung die Pansenentwicklung, erhöht die Milchleistung und verbessert die Diversität der Darmmikrobiota, was eine biologische Grundlage für Verdauungsgesundheitsansprüche liefert, obwohl randomisierte kontrollierte Studien am Menschen begrenzt und unterschiedlich sind. Die ayurvedische Literatur hebt die Rolle von Ghee bei der Förderung von Agni (Verdauungsfunktion) hervor, wobei moderne Empfehlungen 1–2 Teelöffel täglich als Abschlussfett oder für Tadka vorschlagen, um die Aufnahme fettlöslicher Nährstoffe zu verbessern und die fasergetriebene mikrobielle Butyratproduktion zu unterstützen. Ordnungsgemäß geklärtes Ghee eliminiert ca. 99 % der Laktose und des Kaseins, was es für viele Menschen mit Laktoseintoleranz geeignet macht. Diese Aussage wird durch Chargenprüfungen unterstützt, die Laktosewerte von ≤ 0,25 % und Kasein/Molke von ≤ 2,5 ppm in kultiviertem Ghee zeigen. Diese Verdaulichkeitserzählung treibt die Verbraucherakzeptanz voran, insbesondere bei denjenigen, die Alternativen zu pflanzlichen Buttern oder Pflanzenölen suchen, sowie bei Personen, die Blähungen oder Entzündungen im Zusammenhang mit A1-Milchprodukten erleben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der Rohmilchpreise | -0.8% | Global, akut in Indien und dem Golf-Kooperationsrat; klimabedingt in Südasien | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch alternative Fette und Öle | -0.6% | Nordamerika, Europa; aufkommend im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verfälschung und Qualitätsbedenken | -0.5% | Indien, Südasien; sporadisch auf Exportmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und qualitätsbezogene Compliance-Herausforderungen | -0.4% | Global, insbesondere im grenzüberschreitenden Handel (Indien–USA, Indien–Europäische Union) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohmilchpreise

Die Milchbeschaffungskosten stiegen 2025 bei den wichtigsten indischen Milchverarbeitern stark an, was die Bruttomargen komprimierte und zu Anpassungen der Einzelhandelspreise führte, die die Nachfrageelastizität beeinflussen könnten. Obwohl Indiens Milchproduktion von 146,30 Millionen Tonnen in 2014–15 auf 239,30 Millionen Tonnen in 2023–24 gestiegen ist, wuchs die Pro-Kopf-Verfügbarkeit aufgrund des Bevölkerungswachstums nur auf 471 g pro Person und Tag [1]Quelle: Presseamt der indischen Regierung (PIB), Nationaler Milchtag,

pib.gov.in. Dieser begrenzte Überschuss macht den Markt anfällig für saisonale oder klimabedingte Angebotsschocks. Schwankungen bei den Futterpreisen haben die Milchproduktionswirtschaft weiter beeinflusst, während saisonale Angebotsschwankungen, Wetterstörungen und globale Rohstoffmarkttrends die Inputkostenvolatilität für Ghee-Verarbeiter verschärfen. In Indien, dem weltgrößten Ghee Markt, berichtete das Büro des Wirtschaftsberaters, dass der Großhandelspreisindex für Milch im Februar 2026 auf über 192,1 gestiegen ist, gegenüber 180 im Geschäftsjahr 2024, was die steigenden Rohstoffkosten widerspiegelt[2]Quelle: Büro des Wirtschaftsberaters, Indien, cmonthly.pdf,

eaindustry.nic.in. Ghee-Hersteller stehen vor einer doppelten Herausforderung: steigende Inputkosten und gedämpfte Ghee-Preise, die die Kostenweitergabe begrenzen und die Gewinnmargen komprimieren.

Zunehmender Wettbewerb durch alternative Fette und Öle

Pflanzliche Butteralternativen, Avocadoöl und Kokosöl gewinnen in Nordamerika und Europa an Bedeutung, insbesondere bei veganen, umweltbewussten und gesundheitsorientierten Verbrauchern, die Milchfette als nicht vereinbar mit Nachhaltigkeits- oder kardiovaskulären Gesundheitszielen betrachten. Regulatorische Maßnahmen, wie das Verbot der partiellen Hydrierung durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit und die REPLACE-Initiative der Weltgesundheitsorganisation, haben zu Margarine-Neuformulierungen geführt, um industrielle Transfette zu eliminieren, sodass diese Produkte als Alternativen mit geringerem Gehalt an gesättigten Fettsäuren zu Ghee und Butter positioniert werden können [3]Quelle: Weltgesundheitsorganisation (WHO), REPLACE Transfettfrei,

who.int. Kokosöl und Avocadoöl konkurrieren durch die Nutzung von Attributen sauberer Etikettierung, hohen Rauchpunkten (Kokos ca. 177 °C, Avocado ca. 271 °C) und pflanzlicher Attraktivität, obwohl beide mit Nachhaltigkeitsbedenken konfrontiert sind, darunter Entwaldung für Kokosplantagen und die wasserintensive Natur des Avocadoanbaus. Die Wettbewerbsstrategie von Ghee beruht auf Differenzierung, wobei das günstige Profil der Transfettsäuren aus Wiederkäuern, der CLA-Gehalt, fettlösliche Vitamine (A, D, E, K) und seine kulturelle Authentizität hervorgehoben werden. Langjährige Ernährungsrichtlinien, die vor dem Konsum gesättigter Fettsäuren warnen, stellen jedoch eine Herausforderung dar, da der Gehalt von Ghee an gesättigten Fettsäuren von 66–73 % es im Vergleich zu Pflanzenölen oder neu formulierten Margarinen in allgemeinen Gesundheitsdiskussionen weniger günstig positioniert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Büffel gewinnt durch Fettausbeute und regionale Präferenz

Kuh-Ghee hatte 2025 einen Marktanteil von 59,85 % und unterstreicht damit seine Dominanz in Süd- und Ostindien sowie auf Exportmärkten. Sein leichteres Geschmacksprofil und der höhere Gehalt an ungesättigten Fettsäuren sprechen gesundheitsbewusste Verbraucher an und entsprechen westlichen Ernährungspräferenzen. Der wachsende Beitrag von Kreuzungskühen, die nun 30,8 % der indischen Milchproduktion ausmachen, ist zur größten einzelnen Milchquelle geworden. Diese Verschiebung in der Rohmilchzusammensetzung beeinflusst die Ghee-Fettausbeuten und Geschmacksprofile und veranlasst Milchverarbeiter, Formulierungen anzupassen, um variable Milchfettanteile zu berücksichtigen. Darüber hinaus wird Kuh-Ghee oft für seine wahrgenommenen gesundheitlichen Vorteile vermarktet, darunter sein reicher Gehalt an Omega-3-Fettsäuren und fettlöslichen Vitaminen, die bei Verbrauchern ankommen, die funktionelle Lebensmittel suchen.

Büffel-Ghee soll bis 2031 mit einer CAGR von 7,02 % wachsen, angetrieben durch eine starke Nachfrage in Nordindien und den Märkten des Nahen Ostens. Sein höherer Fettgehalt (Büffelmilch enthält 64–67 % gesättigte Fettsäuren im Vergleich zu 52–66 % bei Kuhmilch) führt zu einer überlegenen Ausbeute, einem reichhaltigeren Mundgefühl und einem stärkeren Milcharoma, die beim traditionellen Kochen sehr geschätzt werden. Büffel-Ghee wird aufgrund seines ausgeprägten Milcharomas und seines fettigen Geschmacks weltweit oft als qualitativ hochwertiger eingestuft, was es zur bevorzugten Wahl für kulinarische Anwendungen macht, die kräftige Aromen erfordern. Kuh-Ghee hat jedoch höhere Säurewerte gezeigt, was auf eine größere Anfälligkeit für Ranzigkeit im Laufe der Zeit hindeutet, was Lagerungs- und Haltbarkeitsüberlegungen beeinflussen könnte. Die wachsende Beliebtheit von Büffel-Ghee wird auch durch seine Verwendung in Premium- und handwerklichen Lebensmittelprodukten sowie durch seine kulturelle Bedeutung in traditionellen Rezepten unterstützt, was seine Position auf dem Markt weiter festigt.

Nach Art: Bio-Zertifizierung treibt Premium-Positionierung voran

Konventionelles Ghee behielt 2025 einen Marktanteil von 85,49 %, angetrieben durch eine starke Nachfrage von preissensiblen Massenmarktkonsumenten und eine weitverbreitete Distribution über Genossenschaften wie Amul, Mother Dairy und Nandini sowie Privatmarken wie Parag und Heritage. Diese Akteure konzentrieren sich auf Hochvolumenproduktion und Erschwinglichkeit und gewährleisten die Zugänglichkeit für eine breite Verbraucherbasis. Die Dominanz von konventionellem Ghee wird durch seine tief verwurzelte kulturelle Bedeutung in indischen Haushalten weiter unterstützt, wo es ein Grundnahrungsmittel beim traditionellen Kochen und bei Ritualen ist. Darüber hinaus profitiert das Produkt von etablierten Lieferketten und Skaleneffekten, die es Herstellern ermöglichen, wettbewerbsfähige Preise aufrechtzuerhalten.

Bio-Ghee soll bis 2031 mit einer CAGR von 7,86 % wachsen, angetrieben durch ein wachsendes Verbraucherbewusstsein für Produkte mit sauberem Etikett und die wachsende Bedeutung von Zertifizierungen wie dem Bio-Siegel des US-amerikanischen Landwirtschaftsministeriums, dem EU-Bio-Siegel und dem India-Organic-Siegel. Diese Zertifizierungen werden für den Zugang zu Exportmärkten, die Sicherung von Premium-Regalflächen im Einzelhandel und die Ansprache gesundheitsbewusster städtischer Verbraucher, die bereit sind, für wahrgenommene Reinheit und ökologische Nachhaltigkeit einen Aufpreis zu zahlen, immer wichtiger. Die Erlangung einer Bio-Zertifizierung ist jedoch mit erheblichen Compliance-Kosten verbunden, darunter Betriebsprüfungen, Rückverfolgbarkeitssysteme, Prüfungen durch Dritte und Bio-Futtermittelaufschläge. Diese Anforderungen begünstigen oft größere Akteure oder Genossenschaftsnetzwerke mit der nötigen Größe, um solche Kosten zu absorbieren, was Markteintrittsbarrieren für kleinere Produzenten schafft. Darüber hinaus nutzen Marken Bio- und Weidehaltungsansprüche, um sich in einem zunehmend gesättigten Markt zu differenzieren.

Nach Verpackungstyp: Flexible Formate gewinnen durch Nachhaltigkeit und Haltbarkeit

Gläser (Kunststoff und Glas) machten 2025 einen Verpackungsanteil von 37,98 % aus und werden für den Premium-Einzelhandel bevorzugt, wo Transparenz, Wiederverwendbarkeit und wahrgenommene Qualität höhere Stückkosten rechtfertigen, insbesondere für handwerkliche und Bio-Marken, die gesundheitsbewusste Verbraucher ansprechen. Glasgläser werden insbesondere wegen ihrer Fähigkeit bevorzugt, die Produktfrische zu erhalten und Kontaminationen zu verhindern, was sie ideal für hochwertige Produkte macht. Innovationen bei Glasdesigns, wie leichtes Glas und manipulationssichere Verschlüsse, treiben ihre Akzeptanz auf dem Markt weiter voran.

Flexible Beutel sollen bis 2031 mit einer CAGR von 6,33 % wachsen, angetrieben durch Innovationen bei schallversiegelten Ausgießern, aseptischen Bag-in-Box-Formaten und recycelbaren Monomaterialien, die die Umgebungshaltbarkeit ohne Kühlung oder Konservierungsstoffe verlängern, eine breitere geografische Distribution ermöglichen und die Abhängigkeit von der Kühlkette reduzieren. Beutel werden zunehmend wegen ihrer Leichtigkeit, Kosteneffizienz und Bequemlichkeit bevorzugt, insbesondere in Einzelportions- und Unterwegsformaten. Ihre Fähigkeit, fortschrittliche Drucktechnologien aufzunehmen, ermöglicht es Marken auch, die Produktsichtbarkeit zu verbessern und wichtige Attribute wie Nachhaltigkeit und Nährwertvorteile zu kommunizieren.

Nach Vertriebskanal: Institutionelle Kanäle beschleunigen sich durch Premiumisierung

Einzelhandelskanäle dominierten 2025 mit einem Marktanteil von 68,14 %, der Supermärkte, Verbrauchermärkte, Fachgeschäfte, Convenience-Stores und den Online-Einzelhandel umfasst, was den Übergang von Ghee von einer ethnischen Zutat zu einem Mainstream-Speisefett und Wellness-Produkt widerspiegelt. Schnell-Commerce-Plattformen wie Blinkit, Zepto und Swiggy Instamart gestalten den Einzelhandelsvertrieb in den Städten der Klasse 1 und 2 in Indien neu. Fachgeschäfte und der Online-Einzelhandel bedienen Premium- und Bio-Segmente. Supermärkte und Verbrauchermärkte bieten Massenmarktreichweite. Convenience- und Lebensmittelgeschäfte bedienen traditionelle und ländliche Märkte, wo Genossenschaften (Amul, Nandini, Mother Dairy) durch umfangreiche Kirana-Netzwerke und über Jahrzehnte aufgebautes Markenkapital die Dominanz aufrechterhalten.

Institutionelle Kanäle (Hotels, Restaurants, Catering-Dienste und Lebensmittelverarbeiter) sollen bis 2031 mit einer CAGR von 6,71 % wachsen, angetrieben durch die zunehmende Akzeptanz von Premium-A2-Bilona-Ghee in Gastgewerbeküchen. Seine hohe Rauchpunktstabilität (250–260 °C) und authentische Geschmacksprofile machen es zur bevorzugten Wahl für kulinarische Anwendungen, insbesondere in gehobenen Hotels und Fine-Dining-Restaurants. Darüber hinaus hat der wachsende Trend, traditionelle und regionale Küchen in Speisekarten aufzunehmen, die Nachfrage nach Ghee in institutionellen Umgebungen weiter angekurbelt. Großverpackungsformate wie Dosen und große Beutel werden in diesem Segment häufig verwendet, um Kosteneffizienz und einfache Handhabung zu gewährleisten. Lebensmittelverarbeiter nutzen Ghee auch als Schlüsselzutat in verzehrfertigen Mahlzeiten, Snacks und Backwaren und entsprechen damit den Verbraucherpräferenzen für authentische und natürliche Zutaten. Das Wachstum des institutionellen Segments wird durch Partnerschaften zwischen Ghee-Herstellern und großen Catering-Diensten weiter unterstützt, die eine konsistente Versorgung und Qualität für Großmengenanforderungen sicherstellen.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 einen Marktanteil von 76,53 %, angetrieben durch Indiens Position als weltgrößter Produzent und Verbraucher von Ghee. Die inländische Milchproduktion erreichte 2024–25 248 Millionen Tonnen, unterstützt durch staatliche Initiativen, einschließlich der Bemühungen des Nationalen Rates für Milchwirtschaftsentwicklung zur Verbesserung der Milchleistung und -qualität. Der regulatorische Schutz spielt weiterhin eine bedeutende Rolle, da Indiens Handelsabkommen mit den USA und der Europäischen Union Milchimporte ausschließen. Dieser Schutz sichert ca. 100 Millionen Milchproduzenten vor subventioniertem ausländischen Wettbewerb, gewährleistet die inländische Preisstabilität und fördert das ländliche Wirtschaftswachstum. Darüber hinaus hat die wachsende Beliebtheit traditioneller ayurvedischer Praktiken in der Region den Ghee-Konsum weiter angekurbelt, insbesondere in städtischen Gebieten, wo gesundheitsbewusste Verbraucher natürliche, funktionelle Lebensmittelprodukte suchen.

Nordamerika soll bis 2031 mit einer CAGR von 7,48 % wachsen und damit das schnellste Wachstum aller Regionen verzeichnen. Dieses Wachstum wird durch gesundheitsorientierte Akzeptanz angetrieben, bei der Ghee zunehmend als Fett mit sauberem Etikett und hohem Rauchpunkt neben Alternativen wie Kokosöl und Avocadoöl positioniert wird. Seine Kompatibilität mit ketogenen, Paleo- und Whole30-Diäten hat erheblich zu seiner Beliebtheit bei gesundheitsbewussten Verbrauchern beigetragen. Der Absatz von Bio-A2-Milch in Nordkalifornien und dem Südwesten wuchs 2024 um 83 %, was auf eine starke Bereitschaft der Verbraucher hindeutet, Aufpreise für Produkte mit wahrgenommenen Verdaulichkeits- und Reinheitsansprüchen zu zahlen. Darüber hinaus hat die Region einen Anstieg der Produktinnovationen erlebt, wie aromatisierte Ghee-Varianten und praktische Verpackungsformate, die auf die sich entwickelnden Präferenzen jüngerer Bevölkerungsgruppen und beschäftigter Haushalte eingehen.

Europa verzeichnet ein moderates Wachstum, unterstützt durch die steigende Nachfrage nach Produkten mit sauberem Etikett und eine starke Präferenz für Bio-Zertifizierungen. Die Fachgeschäfte der Region spielen eine entscheidende Rolle bei der Distribution von Premium-Ghee-Produkten, insbesondere solcher, die als aus Weidehaltung stammend oder aus A2-Milch gewonnen vermarktet werden. Darüber hinaus hat das wachsende Bewusstsein für die gesundheitlichen Vorteile von Ghee, wie seine Rolle bei der Verbesserung der Verdauung und der Bereitstellung essentieller Fettsäuren, seine Akzeptanz bei gesundheitsbewussten Verbrauchern vorangetrieben. Der Nahe Osten und Afrika, insbesondere die Länder des Golf-Kooperationsrats, weisen starke traditionelle Konsummuster neben moderner Einzelhandelsexpansion auf. Ghee bleibt ein Grundnahrungsmittel in der nahöstlichen Küche und wird sowohl in süßen als auch in herzhaften Gerichten ausgiebig verwendet.

Wettbewerbslandschaft

Der globale Ghee Markt weist eine moderate Fragmentierung auf, die durch das Nebeneinander von regionalen Genossenschaften (Amul, Nandini, Mother Dairy), privaten Mehrwertakteuren (Parag, Heritage, Britannia) und handwerklichen Exporteuren, die Nischensegmente ansprechen, gekennzeichnet ist. Genossenschaften nutzen ihre umfangreiche Größe und Erzeugernetze; so verbindet Amul beispielsweise 3,6 Millionen Milchproduzenten in mehr als 18.500 Dörfern in Gujarat und gewährleistet eine stabile Lieferkette und Kosteneffizienz. Private Akteure konzentrieren sich zunehmend auf Premiumisierung und Digital-first-Strategien, um sich entwickelnde Verbraucherpräferenzen zu erfassen. Darüber hinaus intensiviert der Aufstieg von Eigenmarken-Ghee-Marken in organisierten Einzelhandelskanälen den Wettbewerb, insbesondere in städtischen Märkten.

Aufkommende Chancen sind in den Premium-Bio-, A2- und Weidehaltungs-Ghee-Segmenten erkennbar, wo Zertifizierung, Rückverfolgbarkeit und belegte Gesundheitsansprüche Wettbewerbsvorteile gegenüber handelsüblichen Angeboten schaffen. Diese Segmente verzeichnen eine wachsende Nachfrage von gesundheitsbewussten Verbrauchern, die Reinheit, Verdaulichkeit und ethische Beschaffung priorisieren. Disruptoren in diesem Bereich sind Direktverbraucher-Handwerksmarken (Kimmus Kitchen, Authentic Urban, Nuclear Farm), die Social-Media-Plattformen wie Instagram, E-Commerce und videobasierte Herkunftsverifizierung nutzen, um wellness-orientierte Käufer anzusprechen. Diese Marken gewinnen erfolgreich ein Nischenpublikum, das bereit ist, Aufpreise für Produkte zu zahlen, die mit traditionellen Methoden wie dem Bilona-Verfahren hergestellt werden, was die wahrgenommene Authentizität und den Nährwert des Ghees steigert.

Die Technologieakzeptanz spielt eine entscheidende Rolle bei der Förderung von Wettbewerbsdifferenzierung im Ghee Markt. So startete Amul beispielsweise im Februar 2026 seine „Amul AI”-Plattform, die Daten von 3,6 Millionen Landwirten und Genossenschaftsmitgliedern in ein zentralisiertes System integriert. Die begleitende mobile App „Sarala” liefert Echtzeit-Updates zu Milchfettgehalt, SNF (Feststoffe ohne Fett) und täglichen Konten und ermöglicht eine intelligentere Beschaffung, Qualitätsüberwachung und Ertragsoptimierung – Faktoren, die sich direkt auf die Effizienz der Ghee-Produktion auswirken. Verpackungsinnovation ist ein weiterer kritischer Schwerpunktbereich, wobei Marken nachhaltige Lösungen wie recycelbare Monomaterialien und reduzierten Kunststoffeinsatz einsetzen, um der Verbrauchernachfrage nach umweltfreundlichen Produkten gerecht zu werden. Diese Fortschritte reduzieren nicht nur die Kühlkettenkosten, sondern erweitern auch die Distributionsreichweite, insbesondere auf Exportmärkten. Die Einhaltung regulatorischer Vorschriften wird zu einem immer bedeutenderen Faktor im Ghee Markt und schafft sowohl Chancen als auch Herausforderungen für Branchenakteure.

Ghee-Branchenführer

Amul (Gujarat Co-operative Milk Marketing Federation Limited)

Patanjali Ayurved

Mother Dairy

Nestlé S.A.

VRS Foods (Paras)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Amul startete Amul AI, eine digitale Plattform, die Datenbanken von 3,6 Millionen Landwirten und Genossenschaftsmitgliedern mit einer KI-gesteuerten mobilen App „Sarala” integriert, die Landwirten Milchfett-, SNF- und Tageskontodaten bereitstellt, und positioniert es als weltweit erstes derartiges Liefersystem und einen Meilenstein in der Modernisierung des Milchwirtschaftssektors.

- September 2025: Amul senkte die empfohlenen Verkaufspreise für mehr als 700 Produktpackungen, um die Vorteile der Senkung des Waren- und Dienstleistungssteuersatzes weiterzugeben, einschließlich einer Senkung des Ghee-Preises um 40 INR pro Liter auf 610 INR pro Liter, mit dem Ziel, den Konsum anzukurbeln und die Nachfrage angesichts des geringen Pro-Kopf-Milchkonsums in Indien zu steigern.

- Februar 2025: Clover Sonoma führte Weidehaltungs-Bio-A2-4%-Vollmilch zum Preis von 7,49 USD pro Einheit ein, bezogen von Jersey- und Guernsey-Kühen auf Kaliforniens größtem biologisch-regenerativen Farmland.

Umfang des globalen Ghee Marktberichts

Der Ghee Markt ist nach Quelle, Art, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Quelle ist der Markt in Kuh, Büffel und Sonstige segmentiert. Nach Art ist der Markt in konventionell und bio segmentiert. Nach Verpackungstyp ist der Markt in Gläser (Glas/Kunststoff), Dosen/Metalldosen, Beutel, Kartons/Schachteln und Sachets segmentiert. Nach Vertriebskanälen ist der Markt in institutionell (Hotels, Restaurants, Lebensmittelverarbeiter) und Einzelhandel segmentiert. Nach Einzelhandel ist der Markt in Verbrauchermärkte/Supermärkte, Convenience-/Lebensmittelgeschäfte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Kuh |

| Büffel |

| Sonstige |

| Bio |

| Konventionell |

| Gläser (Glas/Kunststoff) |

| Dosen/Metalldosen |

| Beutel |

| Kartons/Schachteln |

| Sachets |

| Institutionell (Hotels, Restaurants, Lebensmittelverarbeiter) | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

| Nach Quelle | Kuh | |

| Büffel | ||

| Sonstige | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Verpackungstyp | Gläser (Glas/Kunststoff) | |

| Dosen/Metalldosen | ||

| Beutel | ||

| Kartons/Schachteln | ||

| Sachets | ||

| Nach Vertriebskanal | Institutionell (Hotels, Restaurants, Lebensmittelverarbeiter) | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Ghee Markt bis 2031 erreichen?

Der Ghee Markt soll bis 2031 einen Wert von 82,26 Milliarden USD erreichen und eine CAGR von 5,66 % verzeichnen.

Welche Region wächst am schnellsten?

Nordamerika soll bis 2031 mit einer CAGR von 7,48 % das schnellste regionale Wachstum verzeichnen, da Keto- und Clean-Label-Trends die Akzeptanz vorantreiben.

Wie schnell soll Bio-Ghee wachsen?

Das Bio-Ghee-Segment soll bis 2031 mit einer CAGR von 7,86 % wachsen und damit konventionelles Ghee übertreffen.

Welche Verpackungsformate werden den zukünftigen Absatz dominieren?

Beutel sollen Gläser übertreffen und mit einer CAGR von 6,33 % wachsen, angetrieben durch recycelbare Monomaterialien und verlängerte Umgebungshaltbarkeit.

Seite zuletzt aktualisiert am: