Polyurea-Beschichtungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

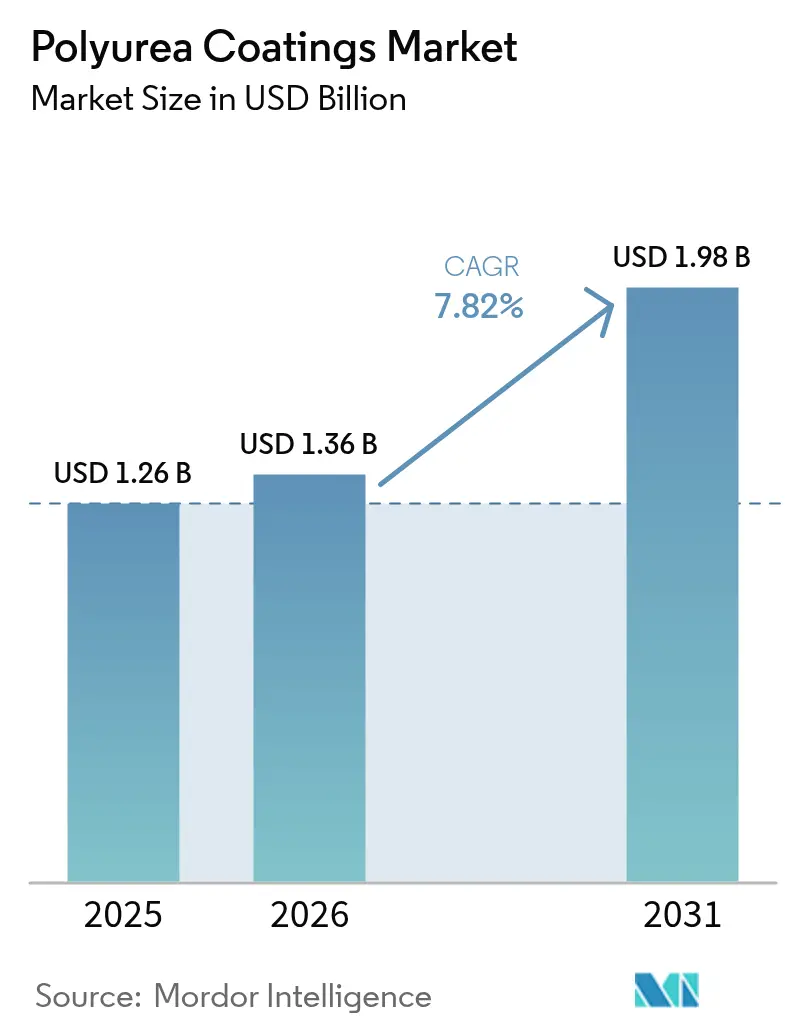

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 1.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

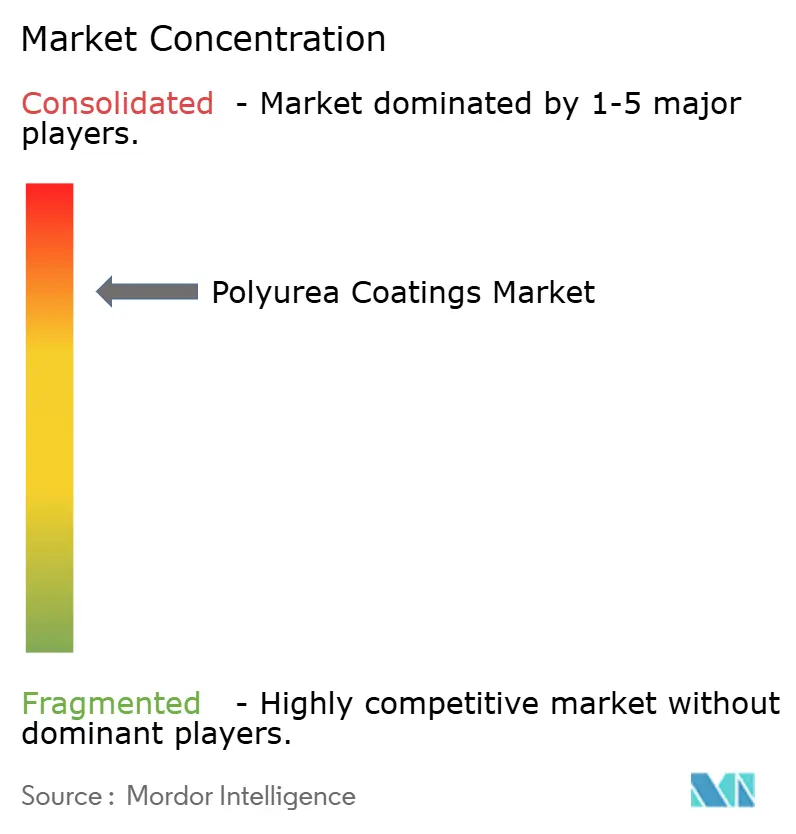

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Polyurea-Beschichtungsmarkts durch Mordor Intelligence

Die Größe des Polyurea-Beschichtungsmarkts wird im Jahr 2026 auf USD 1,36 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,26 Milliarden, mit Projektionen für 2031 von USD 1,98 Milliarden, was einem Wachstum von 7,82 % CAGR über 2026–2031 entspricht. Infrastrukturmodernisierungen, Renovierungen von Industrieböden und OEM-Spezifikationen im Transportwesen erweitern die Anwendungsbasis, während Geräteinnovationen und Hybridformulierungen die Einführungsbarrieren senken. Die Wettbewerbsdynamik verändert sich, da führende Hersteller Portfolios rationalisieren und Investitionen auf Nachhaltigkeit ausrichten, wodurch fortschrittliche Polyurea-Systeme als bevorzugte Substitute für Epoxid- und Polyurethan-Beschichtungen in Hochleistungsumgebungen positioniert werden.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen im Jahr 2025 66,12 % des Marktanteils im Polyurea-Beschichtungsmarkt auf reine Formulierungen, während Hybridvarianten bis 2031 mit einem CAGR von 9,07 % wachsen sollen.

- Nach Technologie führte das Sprühen mit einem Umsatzanteil von 69,68 % im Jahr 2025, während das Handmischen bis 2031 mit einem CAGR von 9,46 % voranschreitet.

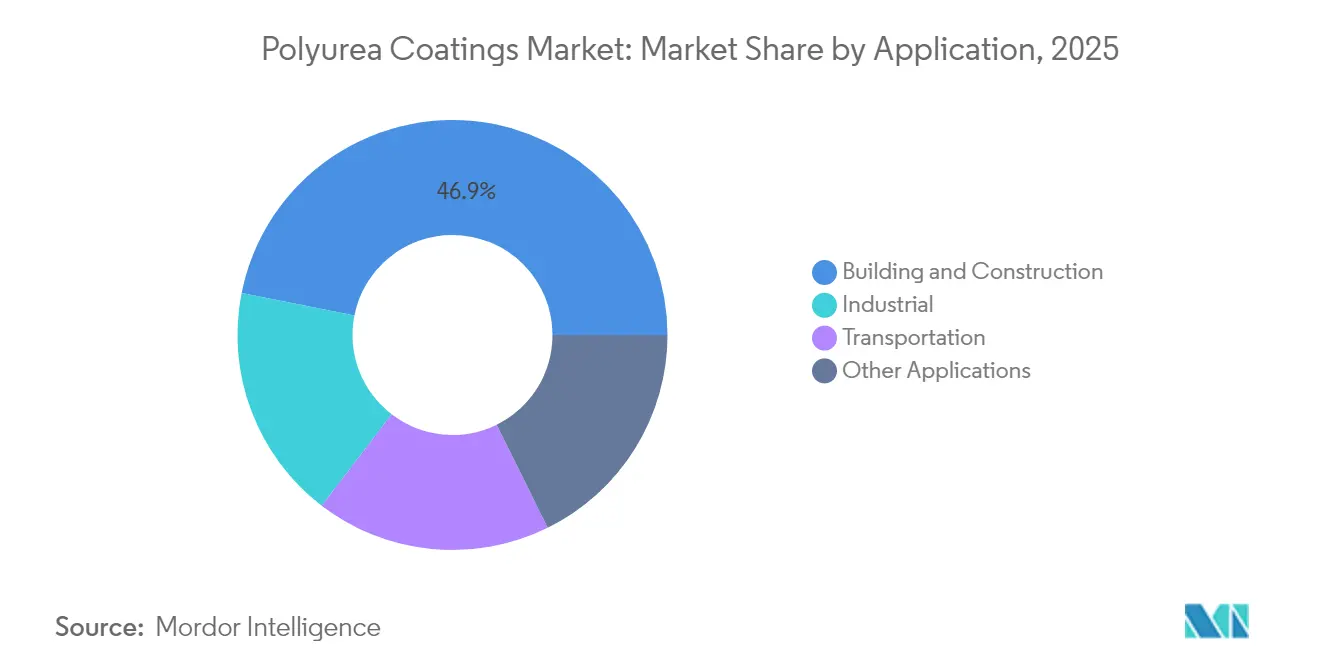

- Nach Anwendung entfielen im Jahr 2025 46,88 % der Polyurea-Beschichtungsmarktgröße auf Bauwesen und Konstruktion, und Transportanwendungen steigen bis 2031 mit einem CAGR von 9,18 %.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 40,85 % im Polyurea-Beschichtungsmarkt und expandiert bis 2031 mit einem CAGR von 9,31 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Polyurea-Beschichtungen Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Bau- und Konstruktionstätigkeit | +2.5% | Global, mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strengere VOC- und HAP-Emissionsvorschriften | +1.8% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wechsel von Epoxid/PU zu leistungsstärkeren Polyurea-Systemen | +1.2% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Industrieböden-Modernisierungen in der Lebensmittel- und Getränke- sowie Pharmaindustrie | +0.9% | Nordamerika, EU und entwickelte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Schnellhärtendes aliphatisches Polyurea für Notfall-Infrastrukturreparaturen | +0.6% | Global, mit Schwerpunkt auf Regionen mit alternder Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bautätigkeit

Immobilienausgaben, Infrastruktur-Megaprojekte und Urbanisierung beschleunigen den Polyurea-Verbrauch, da Auftragnehmer Beschichtungen bevorzugen, die innerhalb von Minuten aushärten und weite Temperaturbereiche tolerieren. Dachsanierung, Podiumabdichtung und Fugendichtung profitieren von einer Dehnung von 400 %, die die Rissausbreitung in seismischen und thermischen Wechselbelastungszonen minimiert. Vorgefertigte Module erhalten nun werkseitig aufgebrachte Polyurea-Schichten und kommen fertig ausgehärtet auf die Baustelle, was den Arbeitsaufwand reduziert. Asien-Pazifik dominiert das Volumen, da Chinas Transportkorridore und Indiens Smart-City-Programme langlebige Membranen vorschreiben, während Mischnutzungskomplexe im Nahen Osten Polyurea für schnelle Abwicklung bei engen Bauzeitplänen einsetzen.

Strengere VOC- und HAP-Emissionsvorschriften

Die US-amerikanischen nationalen VOC-Emissionsstandards begrenzen Beschichtungen für die industrielle Instandhaltung auf 450 g/L, wobei Kalifornien 100–250 g/L durchsetzt, was Formulierer in Richtung 100-%-Feststoff-Polyurea-Technologien drängt. Die vorgeschlagenen Änderungen der US-Umweltbehörde (EPA) zur NESHAP-Regelung für Polyether-Polyole sollen gefährliche Luftschadstoffe um 157 Tonnen jährlich reduzieren und die Qualität der vorgelagerten Lieferkette verbessern. Ähnliche Richtlinien in der EU und Südkorea schaffen regionsspezifische Compliance-Hürden, die Lieferanten mit robuster Regulierungskompetenz begünstigen. Große Unternehmen nutzen den Übergang zu grüner Energie – beispielsweise die vollständige Umstellung auf erneuerbare Energie durch BASF an wichtigen nordamerikanischen Standorten –, um einen niedrigeren CO₂-Fußabdruck darzustellen und VOC-konforme Ausschreibungen zu gewinnen.

Wechsel von Epoxid/PU zu leistungsstärkeren Polyurea-Systemen

Anlagenbetreiber steigen auf Epoxid- und Polyurethan-Lösungen um, wo schnelle Wiederverfügbarkeit, Chemikalienbeständigkeit oder Dehnung entscheidend sind. Automobil-OEMs, die 2023 142 Millionen Pfund Polyurethan einsetzten, testen aliphatisches Polyurea für Unterbodenexposition und Farbbeständigkeit. Abwasserversorgungsbetriebe schreiben reine Polyurea-Auskleidungen vor, die aktive Risse überbrücken und Schwefelwasserstoffangriffe abwehren, wodurch die Betonlebensdauer um ein Vielfaches verlängert wird[1]Verband für Materialschutz und -leistung, "Polyurea für die Abwasserinfrastruktur," ampp.org. Materialwissenschaftliche Fortschritte wie optimierte TDI/MDI-Mischungen im Verhältnis 7:3 mit einer Zugfestigkeit von 52,9 MPa festigen den Leistungsvorsprung von Polyurea.

Schnellhärtendes aliphatisches Polyurea für Notfall-Infrastrukturreparaturen

Verkehrsministerien setzen aliphatische Formulierungen für Brückendeckenbeläge ein, die Fahrspuren innerhalb von Stunden wieder öffnen und den Verkehrsfluss aufrechterhalten. Winterarbeiten werden durchführbar, da Polyurea bei −40 °F aufgesprüht wird und UV-stabil in exponierten Bereichen bleibt. Diese Eigenschaften unterstützen Notfallreparaturstrategien für Rohrleitungen, Auffangwannen und Flughafenrollbahnen bis zur vollständigen Sanierung.

Analyse der Hemmnisse des Polyurea-Beschichtungen Markts*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Rohstoffkostenvolatilität | -1.5% | Global, mit besonders starken Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Anforderung an spezialisierte Mehrkomponenten-Sprühausrüstung und -kenntnisse | -0.8% | Entwicklungsmärkte und Segment kleiner Auftragnehmer | Mittelfristig (2–4 Jahre) |

| Schlechte Farbstabilität bei UV-Lichtexposition | -0.7% | Global, insbesondere in Architektur- und Transportanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoffkostenvolatilität

Isocyanat- und Polyamin-Ausgangsstoffe folgen den Ölpreisschwankungen und komprimieren die Margen, wenn das Angebot knapp wird. Biobasiertes PolyTHF und recycelte PET-Polyole versprechen langfristige Entlastung, erfordern derzeit jedoch Aufpreise, die kleinere Auftragnehmer nicht tragen können. Schwellenländer wie Indonesien reagieren besonders empfindlich auf Preissprünge, die Projektaufträge stoppen.

Anforderung an spezialisierte Mehrkomponenten-Sprühausrüstung und -kenntnisse

Mehrkomponenten-Anlagen mit einem Preis von über USD 50.000 und der Notwendigkeit einer präzisen Verhältniskontrolle schränken den Marktzugang für kleine Verarbeiter ein. Wartung und Schulung erhöhen die Einstiegshürde zusätzlich. OEM- und Verbandsschulungsprogramme erleichtern die Lernkurve, doch die Gerätekomplexität bleibt ein Wachstumshemmnis in auftragnehmerdominierten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Polyurea-Beschichtungen Markts

Nach Typ:

Leistungsführerschaft reiner FormulierungenReine Systeme dominierten den Umsatz im Jahr 2025 und beanspruchten 66,12 % der Nachfrage aufgrund schneller Gelierzeiten und erstklassiger Zugeigenschaften. Anlagenbetreiber in den Bereichen Abwasser, Chemikalienverarbeitung und Marine schreiben zunehmend reines Polyurea vor, um eine Dehnung von 400 % und eine jahrzehntelange Nutzungsdauer zu gewährleisten. Forschungsarbeiten zur Optimierung von Isocyanat-Verhältnissen treiben die Leistungsobergrenzen weiter nach oben und festigen die Kundenpräferenz für reine Qualitäten in unternehmenskritischen Umgebungen.

Hybridqualitäten bieten trotz nachrangiger mechanischer Eigenschaften überzeugende Wirtschaftlichkeit durch die Einbindung von Polyol-Segmenten und dringen daher mit einem CAGR von 9,07 % in die Bereiche Wohnraumabdichtung und leichte Industrieböden vor. Anbieter betonen ausgewogene Formulierungen, die die ASTM-C836-Abdichtungsstandards erfüllen und gleichzeitig den Rohstoffaufwand reduzieren. Dieser pragmatische Ansatz erweitert die adressierbare Nachfrage bei kostenorientierten Nutzern, ohne in die Domänen reiner Systeme einzudringen.

Nach Technologie:

Sprühdominanz mit aufkommenden Handmisch-AlternativenDie Sprühanwendung kontrollierte 2025 einen Umsatzanteil von 69,68 %, dank unübertroffener Produktivität bei Tanks, Brückendecken und großen Dächern, wo gleichmäßige Membranen von 1 bis 3 mm unerlässlich sind. Aktuelle Mehrpumpenkonstruktionen verarbeiten Verhältnisse von 1:1 bis 6:1 bei 100 % Feststoffgehalt und ermöglichen die Anpassung von Viskosität und Aushärtegeschwindigkeit auf der Baustelle.

Andererseits resultiert der CAGR von 9,46 % des Handmischens aus der Nachfrage in beengten Räumen, abgelegenen Baustellen und Projekten mit kleinem Budget. Hersteller führten Kartuschen- oder Eimerkits ein, die eine verlängerte Topfzeit mit sicherer Exothermkontrolle kombinieren und es Auftragnehmern ermöglichen, Polyurea mit Rollen oder Zahnspachteln aufzutragen. Obwohl die Schichtdickengleichmäßigkeit variieren kann, demokratisiert dieser Ansatz den Zugang und ebnet den Weg für zukünftige Umstellungen auf Sprühanwendungen, sobald das Volumen skaliert.

Nach Anwendung:

Dominanz des Bauwesens und beschleunigter Einsatz im TransportwesenBauanwendungen machten 2025 46,88 % der Ausgaben aus, da Gebäudehüllen, Plattendecks und unterirdische Strukturen Polyurea zur Bekämpfung von Wassereintrittung und zur Verkürzung von Projektzyklen einsetzten. Strenge Bauvorschriften in seismischen und Hurrikanregionen erkennen nun den Wert hochdehnbarer Membranen an, die strukturelle Bewegungen ohne Rissbildung aufnehmen.

Transport, mit einem Wachstum von 9,18 % CAGR, spiegelt den Einsatz aliphatischer Beschichtungen durch Automobil-OEMs für Unterbodenabrieb, Eisenbahnwaggon-Sanierungsprogramme und Meereshullschutz in Salzwasserumgebungen wider. Die Adoptionskurve beschleunigt sich, da OEMs nach dünnschichtigen, lösungsmittelfreien Technologien suchen, die mit Lebenszyklusanalysezielen übereinstimmen und den Produktionsdurchsatz steigern.

Geografische Analyse

APAC Polyurea-Beschichtungen Markt

Asien-Pazifik hielt 2025 einen Anteil von 40,85 % und verzeichnet mit 9,31 % CAGR das stärkste Wachstum bis 2031. Chinas Belt-and-Road-Korridore und Indiens Stadtbahn-Erweiterungen schreiben Polyurea für die Abdichtung von Tunneln und Viadukten vor, während Japan das Material für Meeresterminals einsetzt, die anfällig für Salznebelkorrosion sind. Indonesiens Beschichtungsmarkt, der jährlich um 6,47 % wächst, unterstreicht die regionale Dynamik.

Nordamerika Polyurea-Beschichtungen Markt

Nordamerika zeigt einen reifen, aber widerstandsfähigen Bedarf, der auf der Sanierung von Brückendecks, Industrieböden und strengen VOC-Vorschriften basiert. Kaliforniens VOC-Grenzwerte von 100–250 g/L und die bevorstehende Frist zur Einhaltung der Aerosol-Beschichtungsvorschriften im Januar 2027 verstärken die Migration hin zu 100-%-Feststoffsystemen.

EMEA und Südamerika Polyurea-Beschichtungen Markt

Europa balanciert stabile Renovierungszyklen mit fortgeschrittenen Anforderungen an die Einhaltung von Umweltvorschriften. Anlageneigentümer investieren in Polyurea-Beschichtungen für Parkhäuser und Trinkwasserbehälter, um die Nutzungsdauer gemäß den EN-1504-Richtlinien zu verlängern. Südamerika sowie der Nahe Osten und Afrika entwickeln sich gemeinsam von einer niedrigen Ausgangsbasis; staatlich geförderte Wohnbau- und Entsalzungsprojekte schaffen Chancen, jedoch bremsen begrenzte Schulungen für Auftragnehmer und volatile Wechselkursbedingungen die unmittelbare Skalierung.

Wettbewerbslandschaft

Die Marktstruktur ist konsolidierter Natur. Die Strategien der führenden Anbieter drehen sich um vertikale Integration und anwendungsspezifische Spezialisierung. Die Übernahme von Dur-A-Flex durch Sherwin-Williams stärkt das Harzbodenangebot für Lebensmittel- und Pharmakunden. Innovationspipelines schwenken auf biobasierte, selbstheilende und Niedrigtemperatur-Aushärtungsplattformen um. Kooperationen mit Rohstofflieferanten sichern die Rückwärtsintegration und die Versorgung mit Isocyanaten und Kettenverlängerern der nächsten Generation. Distributoren wie Univar schaffen Mehrwert, indem sie technischen Support, Logistik und regulatorische Beratung bündeln und kleineren Formulierern ermöglichen, globale OEMs zu erreichen.

Führende Unternehmen der Polyurea-Beschichtungsindustrie

BASF

Huntsman International LLC

PPG Industries, Inc.

Sika AG

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen des Polyurea-Beschichtungen Markts

- Armorthane

- BASF

- Chemline

- DELTA Coatings International

- Graco Inc.

- Huntsman International LLC

- KUKDO Chemical Co., Ltd.

- Line-X LLC

- MARVEL COATINGS

- Nukote Coating Systems

- Polycoat Products

- PPG Industries Inc.

- Rhino Linings

- Rhino Linings

- Sika AG

- Specialty Products Inc.

- Teknos Group

- The Sherwin-Williams Company

- Ultimate Linings

- VIP Coatings Europe GmbH

Analyse der Unternehmen des Polyurea-Beschichtungen Markts lesen

Aktuelle Branchenentwicklungen im Polyurea-Beschichtungen Markt

- Juni 2023: Rhino Linings führte HiChem 11-70 ein, eine Polyurea-Beschichtung im Verhältnis 1:1, die hohe Chemikalienbeständigkeit für Tauchbadanwendungen bietet.

- Mai 2023: DELTA Coatings International legte den Grundstein für einen Haupt- und Produktionsstandort in der Dubai Industrial City, der die Kapazität für Polyurea-Systeme der nächsten Generation verdreifachen wird.

Berichtsumfang des globalen Polyurea-Beschichtungsmarktberichts

Polyurea ist eine chemische Verbindung, die durch die Kombination eines Diisocyanats und eines Diamins entsteht. Die Polymerisationsmischung ähnelt der Polymerisation von Polyurethan, und die resultierende Reaktion wird als „Harnstoff” bezeichnet. Daher wird es als Polyurea bezeichnet. Der Polyurea-Beschichtungsmarkt ist nach Typ, Technologie, Anwendung und Region segmentiert. Nach Typ ist der Markt in rein und hybrid unterteilt. Nach Technologie ist der Markt in Sprühen, Gießen und Handmischen unterteilt. Nach Anwendung ist der Markt in Bauwesen und Konstruktion, Industrie, Transport und sonstige Anwendungen unterteilt. Der Bericht umfasst außerdem die Marktgröße und Prognosen für den Polyurea-Beschichtungsmarkt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD Millionen) erstellt.

Überblick über die Segmentierung

| Rein |

| Hybrid |

| Sprühen |

| Gießen |

| Handmischen |

| Bauwesen und Konstruktion |

| Industrie |

| Transport |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Rein | |

| Hybrid | ||

| Nach Technologie | Sprühen | |

| Gießen | ||

| Handmischen | ||

| Nach Anwendung | Bauwesen und Konstruktion | |

| Industrie | ||

| Transport | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Polyurea-Beschichtungsmarkt und wie ist der Wachstumsausblick?

Der Polyurea-Beschichtungsmarkt ist im Jahr 2026 USD 1,36 Milliarden wert und wird voraussichtlich mit einem CAGR von 7,82 % wachsen, um bis 2031 USD 1,98 Milliarden zu erreichen.

Warum wechseln Unternehmen von Epoxid- oder Polyurethansystemen zu Polyurea-Systemen?

Polyurea härtet in Minuten aus, ist chemikalienbeständig und dehnt sich um bis zu 400 % aus, was Ausfallzeiten reduziert und die Anlagenlebensdauer in anspruchsvollen Umgebungen verlängert.

Welche Region führt die Nachfrage nach Polyurea-Beschichtungen an?

Asien-Pazifik hält 40,85 % des globalen Umsatzes und wächst am schnellsten mit einem CAGR von 9,31 %, dank umfangreicher Infrastruktur- und Bauinvestitionen in China und Indien.

Wie beeinflussen VOC-Vorschriften die Polyurea-Beschichtungsindustrie?

Strenge Bundes- und landes-/staatsrechtliche VOC-Grenzwerte begünstigen 100-%-Feststoff-Polyurea und verschaffen konformen Lieferanten einen Wettbewerbsvorteil, was die Marktdurchdringung in Nordamerika und der EU beschleunigt.

Welche Schlüsselfaktoren treiben das Marktwachstum bis 2031 an?

Schnelle Urbanisierung, strengere Emissionsvorschriften, Industrieböden-Modernisierungen in Lebensmittel- und Pharmabetrieben sowie der Bedarf an schnellen Infrastrukturreparaturen steigern die Nachfrage.

Seite zuletzt aktualisiert am: