Marktgröße und -anteil für Beschichtungen durch physikalische Gasphasenabscheidung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.71 Milliarden US-Dollar |

| Marktgröße (2031) | 15.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

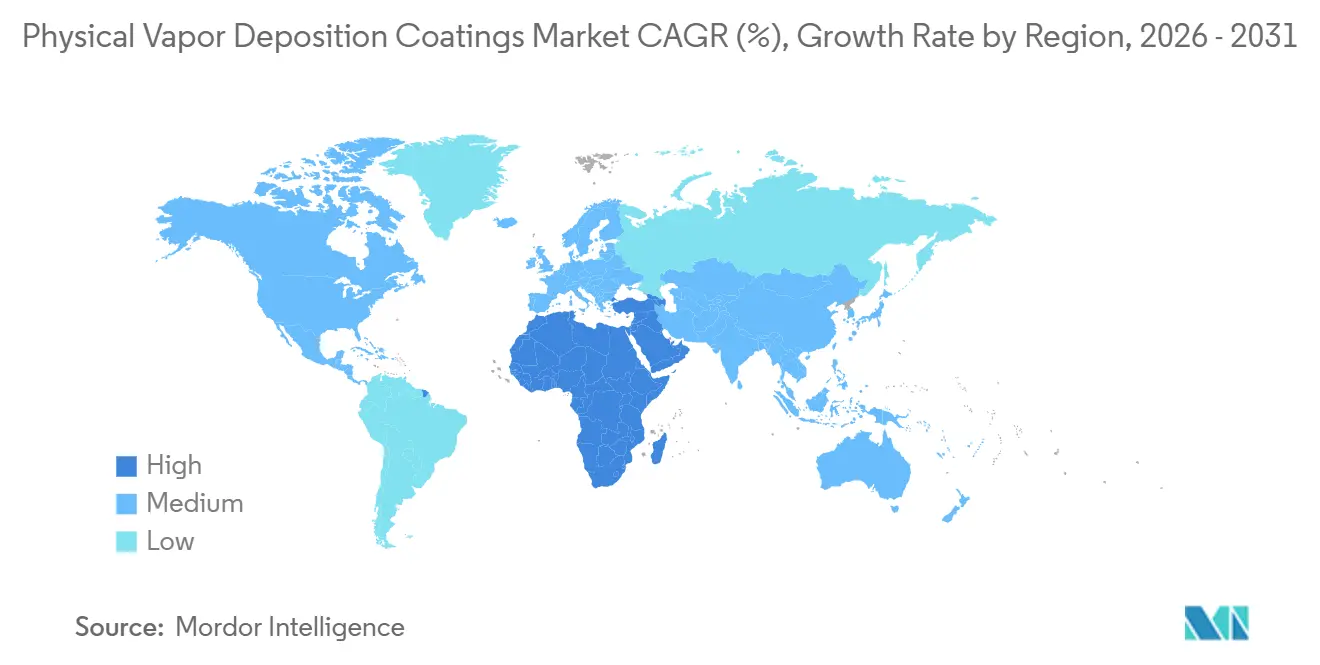

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Beschichtungen durch physikalische Gasphasenabscheidung von Mordor Intelligence

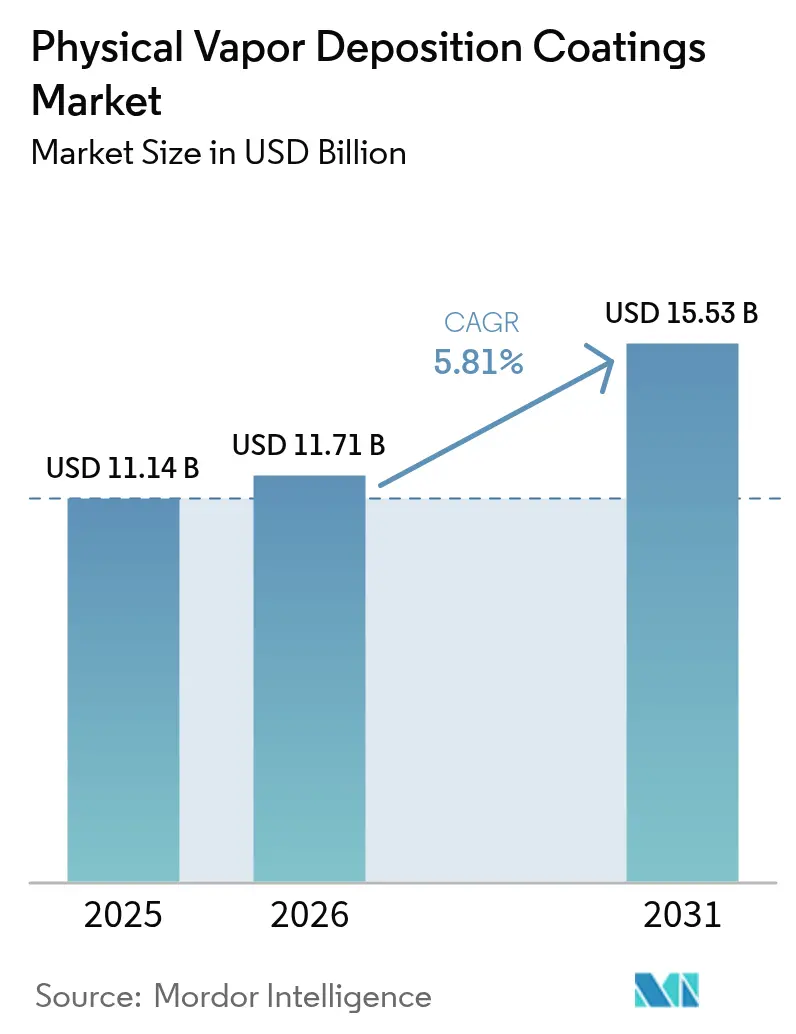

Die Marktgröße für Beschichtungen durch physikalische Gasphasenabscheidung wird voraussichtlich von 11,14 Milliarden USD im Jahr 2025 auf 11,71 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,81 % über den Zeitraum 2026–2031 einen Wert von 15,53 Milliarden USD erreichen. Die steigende Nachfrage nach vakuumbasierten Dünnschichten, die nasschemische Alternativen hinsichtlich Härte, Biokompatibilität und Umweltsicherheit übertreffen, beschleunigt Geräteaufrüstungen in der Halbleiter-, Medizin- und Automobilproduktion. Gießereien, die auf Sub-3-Nanometer-Knoten umstellen, schreiben jetzt Kobalt- und Ruthenium-PVD-Liner vor, während Hersteller orthopädischer Implantate Titannitrid- und DLC-Oberflächen einsetzen, um den FDA-Biokompatibilitätsvorschriften zu entsprechen. Parallele regulatorische Auslaufphasen für sechswertiges Chrom im Rahmen der U.S. EPA NESHAP und des REACH-Regimes der Europäischen Union reduzieren die Galvanikkapazität und lenken Kapital in Richtung emissionsfreier PVD-Systeme. Kapitalausgaben für additiv gefertigte Turbinenschaufeln, leichte Fahrzeuginnenräume und flexible Displays eröffnen neue Anwendungsfälle für die Abscheidung und verschaffen dem Markt für Beschichtungen durch physikalische Gasphasenabscheidung einen dauerhaften Wachstumspfad im mittleren einstelligen Bereich bis zum Ende des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

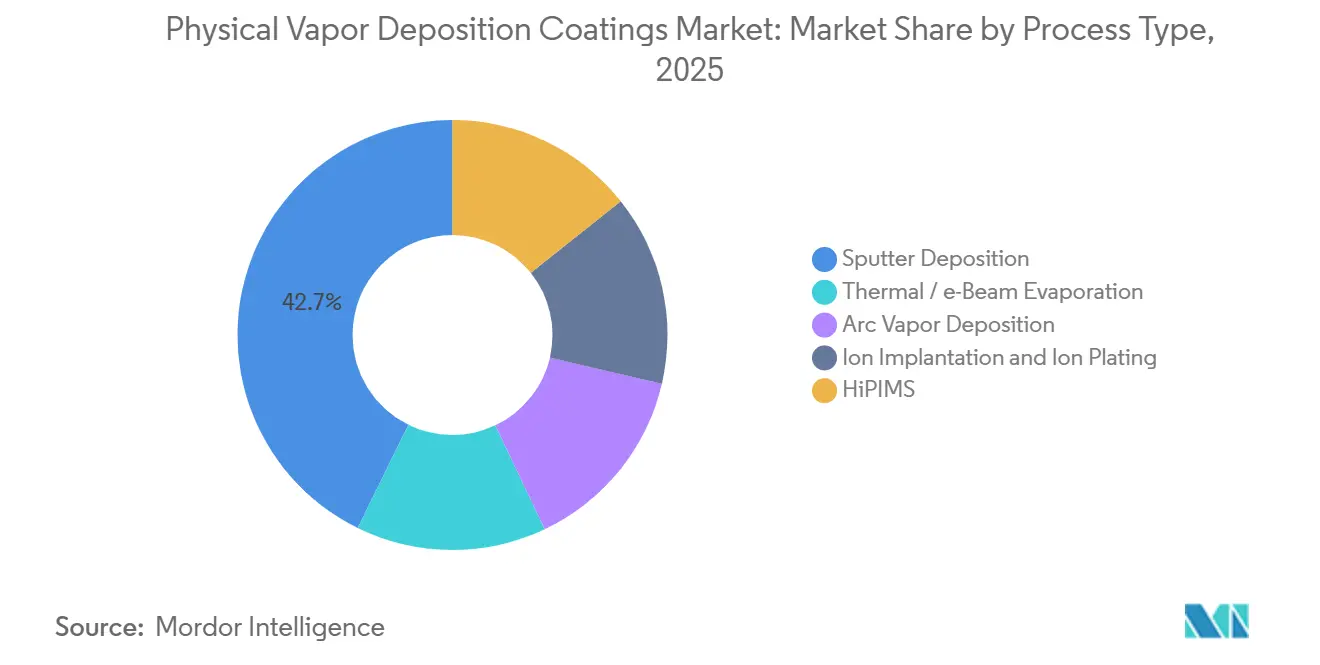

- Nach Prozesstyp führte die Sputterdeposition mit 42,74 % des Umsatzes 2025 im Markt für physikalische Gasphasenabscheidungsbeschichtungen, während HiPIMS bis 2031 die schnellste CAGR von 7,25 % erzielen soll.

- Nach Substrat entfielen 61,28 % des Umsatzes 2025 auf Metalle; Kunststoffsubstrate sollen mit einer CAGR von 6,38 % wachsen, da Automobilhersteller verchromte Zierleisten durch PVD-Aluminium bei Niedrigtemperatur ersetzen.

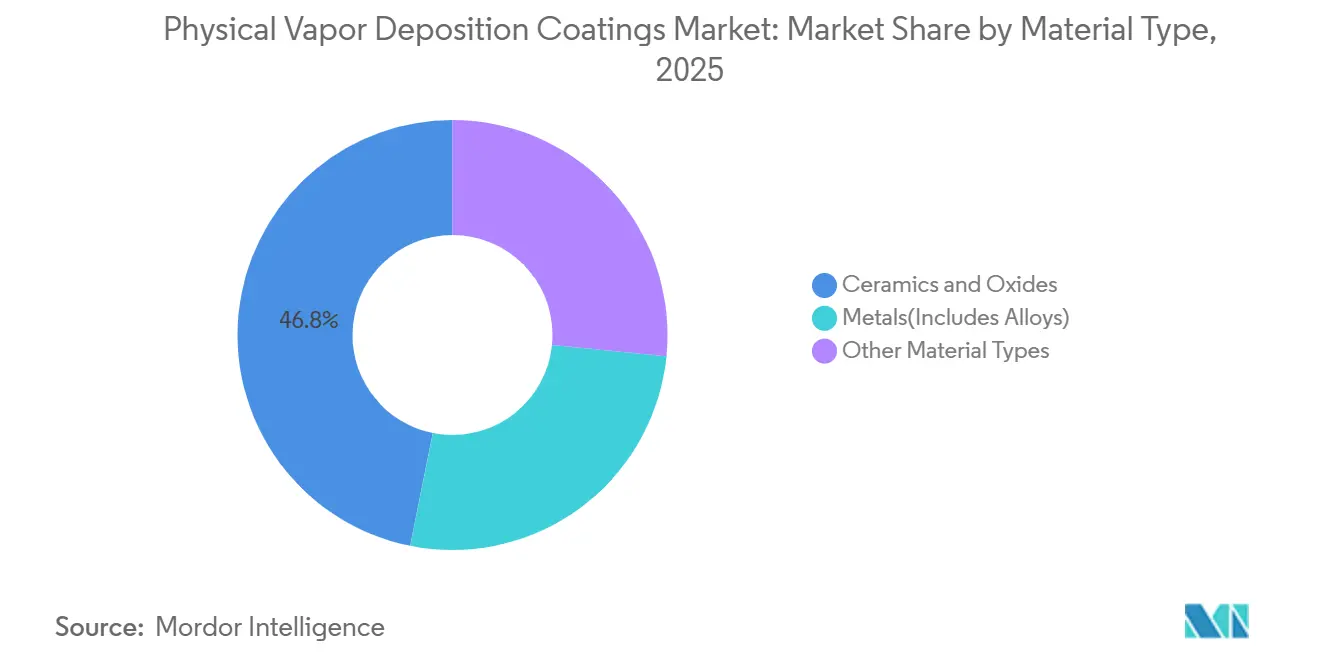

- Nach Material erzielten Keramiken und Oxide 46,85 % des Umsatzes im Markt für physikalische Gasphasenabscheidungsbeschichtungen 2025, während das Segment „sonstige Materialtypen”, angeführt von DLC und Nitrid-Supergittern, eine CAGR von 6,20 % erzielen soll.

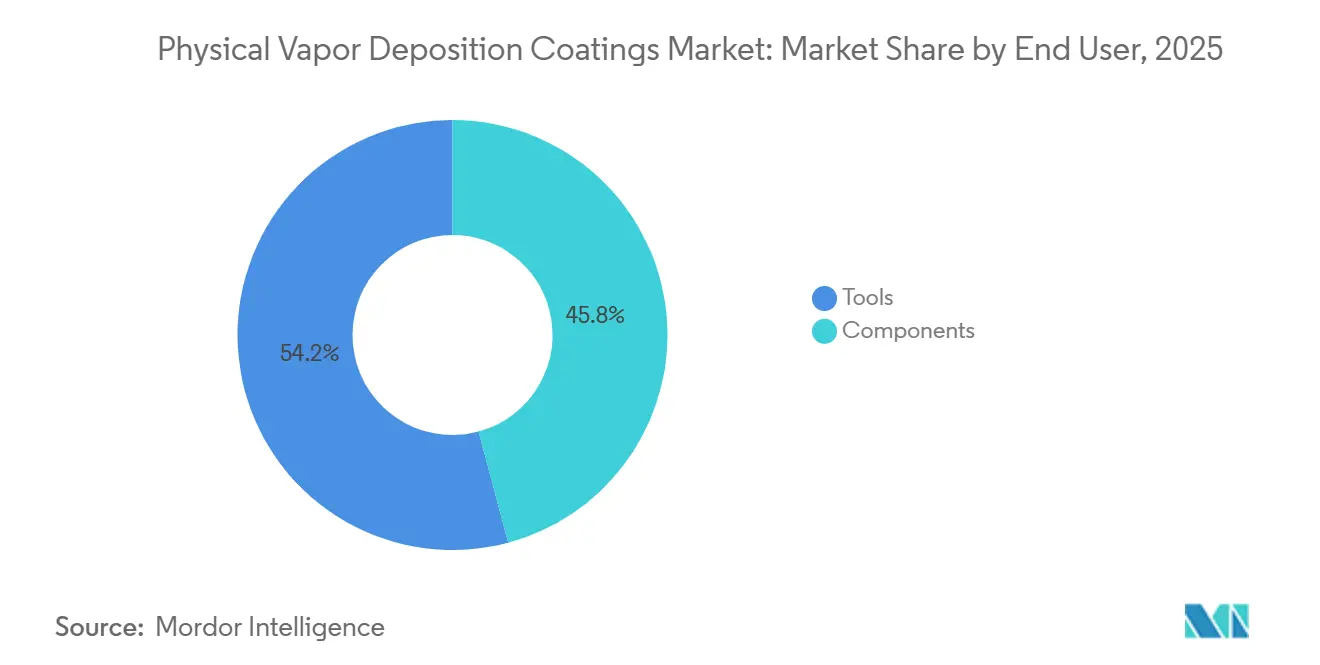

- Nach Endnutzer dominierten Werkzeuge mit 54,17 % des Marktes 2025; das Komponentensegment wird bis 2031 mit 6,44 % wachsen, da Luft- und Raumfahrtunternehmen 3D-gedruckte Turbinenteile mit PVD-yttriumstabilisiertem Zirkoniumoxid beschichten.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 47,96 % des Umsatzes 2025 im Markt für physikalische Gasphasenabscheidungsbeschichtungen; der Nahe Osten und Afrika werden mit der schnellsten CAGR von 6,09 % wachsen, bedingt durch Investitionen in die nachgelagerte Fertigung im Rahmen von Saudi Vision 2030.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Beschichtungen durch physikalische Gasphasenabscheidung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang zu Halbleiterknoten unter 7 nm | +1,4 | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Boomende Produktion minimal-invasiver Medizinprodukte | +0,9 | Nordamerika und EU, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Wandel weg von der Hartverchromung | +1,2 | Global, angeführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte Teile, die konforme PVD-Oberflächen erfordern | +0,7 | Luft- und Raumfahrtcluster in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Dekorative PVD-Beschichtung bei niedrigen Temperaturen auf Kunststoffen und Verbundwerkstoffen | +0,8 | Global, am stärksten in Automobilregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang zu Halbleiterknoten unter 7 nm

Gießereien, die auf 3- und 2-Nanometer-Logikknoten hochfahren, sind auf PVD-Kobalt- und Rutheniumschichten angewiesen, die den spezifischen Widerstand senken und die RC-Verzögerung reduzieren, wodurch drei bis vier zusätzliche Abscheidungsschritte pro Wafer entstehen und die Nachfrage im Markt für physikalische Gasphasenabscheidungsbeschichtungen gestützt wird. Samsungs Gate-all-around-Architektur setzt PVD-Wolfram-Wortleitungen ein, was die Anlagenintensität um nahezu 1,2 Milliarden USD pro 100.000-WPM-Fab erhöht. Intels Backside-Power-Delivery-Roadmap verwendet Through-Silicon-Via-PVD-Barrieren, um Kupferdiffusion zu verhindern. Infolgedessen lieferte Applied Materials 2025 22 % mehr PVD-Systeme als im Vorjahr. Branchen-Roadmaps zeigen, dass PVD bis zum 1-Nanometer-Knoten die dominante Massenmetall-Lösung bleiben wird, da die Zykluszeit von ALD bei vergleichbaren Schichtdicken zehnmal langsamer ist[1]Internationale Roadmap für Geräte und Systeme, „Ausgabe 2024”, irds.ieee.org.

Boomende Produktion minimal-invasiver Medizinprodukte

Hersteller von Orthopädie- und Herz-Kreislauf-Implantaten beschichten Implantate mit TiN und DLC, um Abriebpartikel und Thrombogenität zu reduzieren, in Übereinstimmung mit der ISO-10993-Biokompatibilitätsleitlinie, und unterstützen damit das Wachstum im Markt für physikalische Gasphasenabscheidungsbeschichtungen. Strykers Hüft- und Knielinien 2025 zeigten eine um 40 % geringere Partikelbildung im Vergleich zu unbeschichteten Kobalt-Chrom-Implantaten. Boston Scientifics medikamentenfreisetzende Stents erhielten PVD-Platin-Iridium-Marker für die fluoroskopische Sichtbarkeit und erhielten 2025 die 510(k)-Zulassung. Ambulante Zentren führen mittlerweile 68 % der orthopädischen Eingriffe in den USA durch und bevorzugen Implantate mit den dichten, porenfreien Oberflächen von PVD, die das Infektionsrisiko senken. Die europäische MDR-Verordnung, seit 2024 vollständig durchgesetzt, stärkt die Rückverfolgbarkeitspflichten, die etablierte PVD-Verfahren begünstigen[2]Europäische Kommission, „MDR 2017/745”, ec.europa.eu. Medtronics Wirbelsäulenfusionskäfige mit Hydroxylapatit-PVD-Beschichtungen erzielten 92 % Fusionsraten nach 12 Monaten, acht Prozentpunkte über plasmagespritzten Alternativen.

Regulatorischer Wandel weg von der Hartverchromung

Die NESHAP-Abschlussregel der EPA von 2024 schreibt eine 90-prozentige Reduzierung der Hexachrom-Emissionen bis 2027 vor und drängt Luft- und Raumfahrt- sowie Automobilzulieferer zu PVD- oder Thermospritzvarianten, was Chancen für den Markt für physikalische Gasphasenabscheidungsbeschichtungen schafft. Die EU nahm Chromtrioxid in Anhang XIV der REACH-Verordnung auf, und weniger als 30 % der Antragsteller erhielten eine Genehmigung zum Ablaufdatum. Kalifornien setzte 2025 ein landesweites Verbot durch, woraufhin Boeing und Lockheed Martin Fahrwerkskomponenten mit CrN-PVD-Oberflächen neu qualifizierten, die den NADCAP-AC7108-Spezifikationen entsprechen. Oerlikon Balzers verzeichnete 2025 einen Anstieg der Anfragen für dekorative PVD-Beschichtungen von Automobilzulieferern der ersten Ebene um 45 %. Das US-amerikanische Verteidigungsministerium stellte 2025 180 Millionen USD bereit, um PVD-Verfahren auf Depotebene für Turbinenkomponenten neu zu qualifizieren.

3D-gedruckte Teile, die konforme PVD-Oberflächen erfordern

Additiv gefertigte Teile weisen komplexe Kanäle und Oberflächenrauheit auf, die PVD bei Kombination mit mehrachsiger Rotation gleichmäßig beschichten kann, wodurch die Ermüdungslebensdauer um bis zu 35 % verbessert wird und Fortschritte im Markt für physikalische Gasphasenabscheidungsbeschichtungen unterstützt werden. GE Aerospaces LEAP-Schaufeln erhalten yttriumstabilisiertes Zirkoniumoxid mittels Elektronenstrahl-PVD, um Gaspfadtemperaturen von 1.650 °C standzuhalten. Pratt & Whitney verwendet Lichtbogenverdampfungs-TiAlN auf TiAl-Komponenten, um die Oxidation bei 900 °C zu begrenzen. ASTM F3413, veröffentlicht 2024, beschleunigte FDA-Einreichungen für PVD-beschichtete Implantate 2025 um 40 %. Siemens Energy beschichtet 3D-gedruckte Leitschaufeln mit Aluminid-Diffusionsbarrieren und reduziert damit die Hochtemperaturkorrosion um die Hälfte.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Ultrahochvakuumsysteme | -0,6 | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch CVD/ALD für Merkmale mit hohem Aspektverhältnis | -0,4 | Halbleiterzentren in Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Vakuumprozessingenieuren | -0,3 | Global, am stärksten in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Ultrahochvakuumsysteme

Ein Einzelwafer-Cluster-Tool kostet 8 bis 12 Millionen USD und schließt kleinere Hersteller aus. Chargenabscheider für Schneidwerkzeuge erfordern immer noch 0,5 bis 1,5 Millionen USD, und die Abschreibung verbraucht 12–15 % des Umsatzes aus Beschichtungsdienstleistungen. Die Gesamtbetriebskosten über zehn Jahre übersteigen 20 Millionen USD für Halbleiter-PVD-Anlagen, während Vakuumpumpenüberholungen alle drei bis fünf Jahre 150.000 bis 300.000 USD kosten. Stanzereien in Schwellenmärkten verfügen oft nicht über die nötige Finanzierung, was sie zur Auslagerung von Beschichtungsarbeiten zwingt und die Durchdringung des Marktes für Beschichtungen durch physikalische Gasphasenabscheidung verlangsamt.

Wettbewerb durch CVD/ALD für Merkmale mit hohem Aspektverhältnis

ALD bietet 98 % Stufenbedeckung in 80:1-Kontaktlöchern und übertrifft damit PVDs 60 %, jedoch bei 100-fach langsameren Abscheidungsraten. Lam Research lieferte 2025 19 % mehr ALD-Anlagen für Kondensatorgräben in Hochbandbreitenspeichern. Die Massenmetallisierung bevorzugt jedoch weiterhin PVD, da der Durchsatz von ALD die Wafervolumina nicht bewältigen kann, was im Markt für physikalische Gasphasenabscheidungsbeschichtungen bis zum Ende des Jahrzehnts eine hybride Abscheidungsstrategie aufrechterhalten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozesstyp: HiPIMS-Einführung verringert die Defektdichte

Die Sputterdeposition erzielte 2025 einen Umsatzanteil von 42,74 %, während HiPIMS bis 2031 mit einer CAGR von 7,25 % den Gesamtmarkt für Beschichtungen durch physikalische Gasphasenabscheidung übertreffen soll. Die 70-prozentige Metallionisierungsrate von HiPIMS liefert nahezu hohlraumfreie Kupfer-Keimschichten, die die Sub-5-nm-Durchkontaktierungsfüllung verbessern und Elektromigrationsfehler drastisch reduzieren.

HiPIMS-Einführungen in Schneidwerkzeugwerken reduzierten makropartikelbedingte Absplitterungen um 60 %, verdoppelten die Lebensdauer von Hartmetall-Schaftfräsern und verbesserten den Durchsatz. Konventionelles DC-Magnetron-Sputtern bleibt für Flächenschichten und optische Stapel kosteneffektiv, während die Lichtbogendampfabscheidung ihre Stärke bei TiAlN-Beschichtungen trotz Makropartikelbeschränkungen beibehält, die eine Halbleiternutzung ausschließen. Thermische und Elektronenstrahl-Verdampfung bedienen Nischenanwendungen bei Spiegeln und OLED-Verkapselung, während Ionenimplantation kombiniert mit Ionenplattieren medizinische Instrumentenfilme auf 98 % der Massendichte verdichtet und die Sterilisationsbeständigkeit verbessert.

Nach Substrat: Kunststoffe erschließen das Potenzial der Gewichtsreduzierung

Metalle hielten 2025 einen Substratumsatzanteil von 61,28 %, aber Kunststoffe sollen jährlich um 6,38 % wachsen, da Automobilhersteller und Elektronikhersteller Gewichtsreduzierung anstreben und Sechswertigen-Chrom-Abfallströme eliminieren. Der Marktanteil für Beschichtungen durch physikalische Gasphasenabscheidung bei Kunststoffen steigt aufgrund der Niedertemperatur-Aluminiumabscheidung, die Polycarbonat unter seinem Glasübergangspunkt hält.

Volkswagens Umstieg auf PVD-Aluminium-Blenden reduziert die Armaturenbrettmasse um 40 % und erzielt Klasse-A-Glanz ohne Galvanikbäder. SABIC- und BASF-Polymersorten, die direkte Vakuummetallisierung akzeptieren, eliminieren Grundierungsschritte und verkürzen die Zykluszeit um 25 %. Glas bleibt in der Architektur- und Automobikverglasung unverzichtbar, wo dreifache Silber-PVD-Wärmeschutzstapel die HLK-Lasten um 30 % senken. Flexible Elektronik verspricht neue Polymersubstrate, da Rolle-zu-Rolle-PVD bei <100 °C PET-Verzug verhindert.

Nach Materialtyp: Keramiken bleiben das Arbeitspferd für Verschleißfestigkeit

Keramiken und Oxide sicherten sich 46,85 % des Materialumsatzes 2025 im Markt für physikalische Gasphasenabscheidungsbeschichtungen dank TiAlN- und AlCrN-Beschichtungen, die die Standzeit von Hartmetallwendeplatten verfünffachen. Kennametals mehrlagige TiAlN/AlCrN-Sorte bearbeitet Inconel 718 mit 25 % höherer Schnittgeschwindigkeit, während Sandvik Coromants Aluminium-Titan-Oxid-Schichten die Werkzeugstandzeit bei unterbrochenen Schnitten verdoppeln. DLCs Reibungskoeffizient von unter 0,10 fördert die Einführung in Ventiltrieben und medizinischen Implantaten, und Hochentropie-Legierungstargets in Forschung und Entwicklung versprechen Beschichtungen mit über 40 GPa Härte, die nach der Kommerzialisierung ab Mitte des Jahrzehnts die Austauschzyklen in Luft- und Raumfahrtmotoren verlängern könnten.

Nach Endverbraucher: Komponentensegment beschleunigt sich durch Luft- und Raumfahrtinvestitionen

Werkzeuge erzielten 2025 einen Umsatzanteil von 54,17 %, aber Komponenten sollen jährlich um 6,44 % wachsen, da PVD-Wärmedämmschichten, DLC- und leitfähige Schichten in Turbinenschaufeln, Antriebsstrangteile und Implantate vordringen. GEs Yttriumoxid-stabilisierte Zirkoniumoxidbeschichtungen ermöglichen Turbineneintrittstemperaturen von 1.650 °C und steigern den Motorwirkungsgrad um zwei Prozentpunkte, während mit DLC beschichtete Automobilkolbenringe die Reibung um 15 % reduzieren und den Kraftstoffverbrauch der Flotte um etwa 1,5 % verbessern. Halbleiterbauelemente erhalten am 3-nm-Knoten bis zu 14 PVD-Metallschichten pro Wafer, was die Geräteauslastung stärkt. Installationen erneuerbarer Energien und minimal-invasive Eingriffe werden die Nachfrage nach Indiumzinnoxid und TiN für Photovoltaik bzw. chirurgische Instrumente aufrechterhalten.

Geografische Analyse

Asien-Pazifik lieferte 2025 47,96 % des globalen Umsatzes auf der Grundlage von 140 Milliarden USD an Investitionsausgaben für fortschrittliche Knoten-Fabs von TSMC und Samsung, wobei jede Anlage mehr als 50 PVD-Cluster benötigt. Chinas 14. Fünfjahresplan stellte 150 Milliarden USD für einheimische Ausrüstung bereit und steigerte die SMIC-Werkzeugbestellungen trotz Exportkontrollen um 28 %. Japans METI-Subvention wird bis 2027 20 PVD-Tools in Rapidus' Pilotlinie in Hokkaido platzieren. Indiens PLI zog Micron und Tata Electronics an und positioniert das Land als aufstrebendes Speicherverpackungszentrum, das Barrieremetall-PVD benötigt. Südostasien fügte 2025 18 FDA-registrierte Medizinproduktwerke hinzu, die jeweils Chargenabscheider für orthopädische Implantate installieren.

Nordamerika profitiert von den 52-Milliarden-USD-Anreizen des CHIPS Act, die Intel Ohio, TSMC Arizona und Samsung Texas Fabs unterstützen und zusammen 180 PVD-Tools erfordern. Kanadas Montrealer Luft- und Raumfahrtcluster erweiterte die Pratt & Whitney-Beschichtungskapazität um 1,8 Milliarden USD, und Mexikos Automobilsektor steigerte die Umsätze aus dekorativen Beschichtungen um 35 %, um Kaliforniens Sechswertigen-Chrom-Verbot zu erfüllen. Europa hält die PVD-Nachfrage durch Leichtbauvorschriften und Rolls-Royce-ausgestattete Airbus-A350-Lieferungen von 900 Einheiten jährlich aufrecht. Deutschlands Fraunhofer IST investierte 50 Millionen EUR in HiPIMS- und Gefilterter-Lichtbogen-Forschung und -Entwicklung für Wasserstoffwirtschaftskomponenten.

Der Nahe Osten und Afrika werden das Wachstum mit 6,09 % bis 2031 anführen. Saudi-Arabiens Public Investment Fund lenkt 20 Milliarden USD in nachgelagerte Automobil- und Bauproduktcluster, die dekorative und funktionale PVD-Kapazität benötigen. Die Masdar City der VAE sicherte sich 2025 Zuflüsse von 3,2 Milliarden USD in die fortschrittliche Fertigung und zog Beschichtungsdienstleister für Luft- und Raumfahrt- sowie Öl- und Gas-Hardware an. Südafrikas 8-GW-Solarausbau im Jahr 2025 steigerte die Nachfrage nach transparentem leitfähigem Oxid-PVD auf Photovoltaikmodulen.

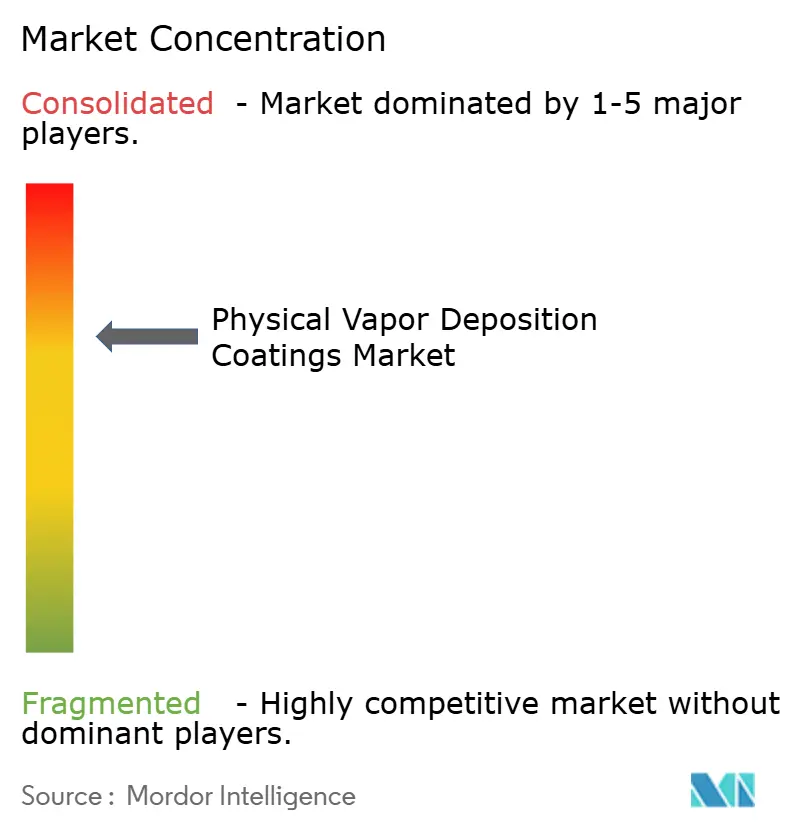

Wettbewerbslandschaft

Der Markt für Beschichtungen durch physikalische Gasphasenabscheidung ist mäßig konsolidiert. Der Wettbewerb verlagert sich auf technologische Merkmale wie HiPIMS-Stromversorgungen, In-situ-Metrologie und Mehrkammer-Integration, die Kunden für ein Jahrzehnt an proprietäre Ökosysteme für Serviceumsätze binden. Patentanmeldungen für Gefilterter-Lichtbogen- und Gepulste-Laser-Abscheidung stiegen im Jahresvergleich um 34 % und signalisieren ein Rennen zur Reduzierung von Makropartikeldefekten. Kleinere Herausforderer – Angstrom Engineering und Denton Vacuum – nutzen modulare Designs, die 40 % günstiger als die der etablierten Anbieter sind, um 12 % des Sub-1-Million-USD-Segments zu gewinnen.

Digitale Zwillinge und maschinelles Lernen in der Prozesssteuerung sind Differenzierungsmerkmale: Applieds SmartFactory-Software reduzierte die Kammerabgleichsvariation um 30 % und steigerte die Ausbeute in frühen Einsätzen um zwei Punkte. Von Private Equity unterstützte Zusammenschlüsse regionaler Lohnbeschichter beschleunigten sich 2025 und bieten eine 48-Stunden-Abwicklung, mit der kleine unabhängige Anbieter kaum mithalten können. SEMIs Lieferanten-Nachhaltigkeitsinitiative erfordert jetzt die Offenlegung von Scope-3-Emissionen und begünstigt etablierte Anbieter mit ausgereifter ESG-Berichterstattung. Die Diversifizierung in flexible Displays, Wasserstoffbrennstoffzellenplatten und bioaktive Implantate eröffnet Weißräume, in denen agile Neueinsteiger vor etablierten Bilanzen skalieren können.

Marktführer im Bereich Beschichtungen durch physikalische Gasphasenabscheidung

Applied Materials, Inc.

OC Oerlikon Management AG

ULVAC

Veeco Instruments Inc.

LAM RESEARCH CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Applied Materials verpflichtete sich, 1,2 Milliarden USD zu investieren, um seine PVD-Fabrik in Singapur zu erweitern und 40.000 m² Reinraum hinzuzufügen, was die Werkzeugproduktion bis zum dritten Quartal 2026 um 25 % steigern wird.

- November 2025: ULVAC schloss einen Vertrag über 85 Milliarden JPY (570 Millionen USD) ab, um bis 2028 60 PVD-Cluster an eine asiatische Gießerei zu liefern.

Berichtsumfang des globalen Markts für Beschichtungen durch physikalische Gasphasenabscheidung

Die Beschichtung durch physikalische Gasphasenabscheidung (PVD) ist ein Trockenbeschichtungsverfahren. In der Regel wird die Beschichtung mithilfe eines Mediums, wie z. B. eines Lösungsmittels, auf das Substrat übertragen. Bei PVD-Beschichtungen wird der Dampf erzeugt, in der Gasphase übertragen und dann direkt als Beschichtung auf das Substrat abgeschieden, ohne ein Medium zu verwenden.

Der Markt für Beschichtungen durch physikalische Gasphasenabscheidung (PVD) ist nach Prozesstyp, Substrat, Materialtyp, Endverbraucher und Geografie segmentiert. Nach Prozesstyp ist der Markt in Sputterdeposition, thermische/Elektronenstrahl-Verdampfung, Lichtbogen-Dampfabscheidung, Ionenimplantation und Ionenplattieren sowie HiPIMS segmentiert. Nach Substrat ist der Markt in Metalle, Kunststoffe und Glas segmentiert. Nach Materialtyp ist der Markt in Metalle (einschließlich Legierungen), Keramiken und Oxide sowie weitere Materialtypen segmentiert. Nach Endverbraucher ist der Markt in Werkzeuge und Komponenten (Luft- und Raumfahrt sowie Verteidigung, Automobil, Elektronik und Halbleiter (einschließlich Optik), Stromerzeugung und weitere Komponenten) segmentiert. Der Bericht umfasst auch die Marktgrößen und -prognosen für den PVD-Beschichtungsmarkt in 21 wichtigen Ländern in verschiedenen Regionen. Für jedes Segment werden die Marktgrößen und -prognosen in Wertangaben (USD) bereitgestellt.

| Sputterdeposition |

| Thermische/Elektronenstrahl-Verdampfung |

| Lichtbogen-Dampfabscheidung |

| Ionenimplantation und Ionenplattieren |

| HiPIMS |

| Metalle |

| Kunststoffe |

| Glas |

| Metalle (einschließlich Legierungen) |

| Keramiken und Oxide |

| Weitere Materialtypen |

| Werkzeuge | |

| Komponenten | Luft- und Raumfahrt sowie Verteidigung |

| Automobil | |

| Elektronik und Halbleiter (einschließlich Optik) | |

| Stromerzeugung | |

| Weitere Komponenten (Solarprodukte, Medizingeräte und sonstige) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Prozesstyp | Sputterdeposition | |

| Thermische/Elektronenstrahl-Verdampfung | ||

| Lichtbogen-Dampfabscheidung | ||

| Ionenimplantation und Ionenplattieren | ||

| HiPIMS | ||

| Nach Substrat | Metalle | |

| Kunststoffe | ||

| Glas | ||

| Nach Materialtyp | Metalle (einschließlich Legierungen) | |

| Keramiken und Oxide | ||

| Weitere Materialtypen | ||

| Nach Endverbraucher | Werkzeuge | |

| Komponenten | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil | ||

| Elektronik und Halbleiter (einschließlich Optik) | ||

| Stromerzeugung | ||

| Weitere Komponenten (Solarprodukte, Medizingeräte und sonstige) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Beschichtungen durch physikalische Gasphasenabscheidung bis 2031 sein?

Die Marktgröße für Beschichtungen durch physikalische Gasphasenabscheidung soll bis 2031 15,53 Milliarden USD erreichen und ab 2026 mit einer CAGR von 5,81 % wachsen.

Welches Prozesssegment wächst am schnellsten?

Hochleistungs-Impuls-Magnetron-Sputtern wird bis 2031 die höchste CAGR von 7,25 % erzielen, da Chiphersteller seinen hohen Ionisierungsfluss für Sub-5-nm-Merkmale einsetzen.

Warum steigen Automobilhersteller auf PVD für Innenverkleidungen um?

PVD-Aluminium und -Chrom, abgeschieden unter 80 °C, verleihen Kunststoffen ein metallisches Aussehen, umgehen Sechswertigen-Chrom-Vorschriften, reduzieren den Wasserverbrauch um 95 % und verringern das Teilegewicht um 40 %.

Was hemmt die breitere Einführung von PVD-Anlagen?

Ultrahochvakuum-Cluster-Tools verursachen Investitionskosten von 8 bis 12 Millionen USD und erfordern spezialisierte Ingenieure, was die Einführung bei kleineren Unternehmen einschränkt.

Welche Region wird das Wachstum bis 2031 anführen?

Der Nahe Osten und Afrika werden mit der schnellsten CAGR von 6,09 % wachsen, da saudi-arabische und emiratische Fertigungscluster in dekorative und funktionale PVD-Kapazität investieren.

Seite zuletzt aktualisiert am: