Marktgröße und Marktanteil für Enzymersatztherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

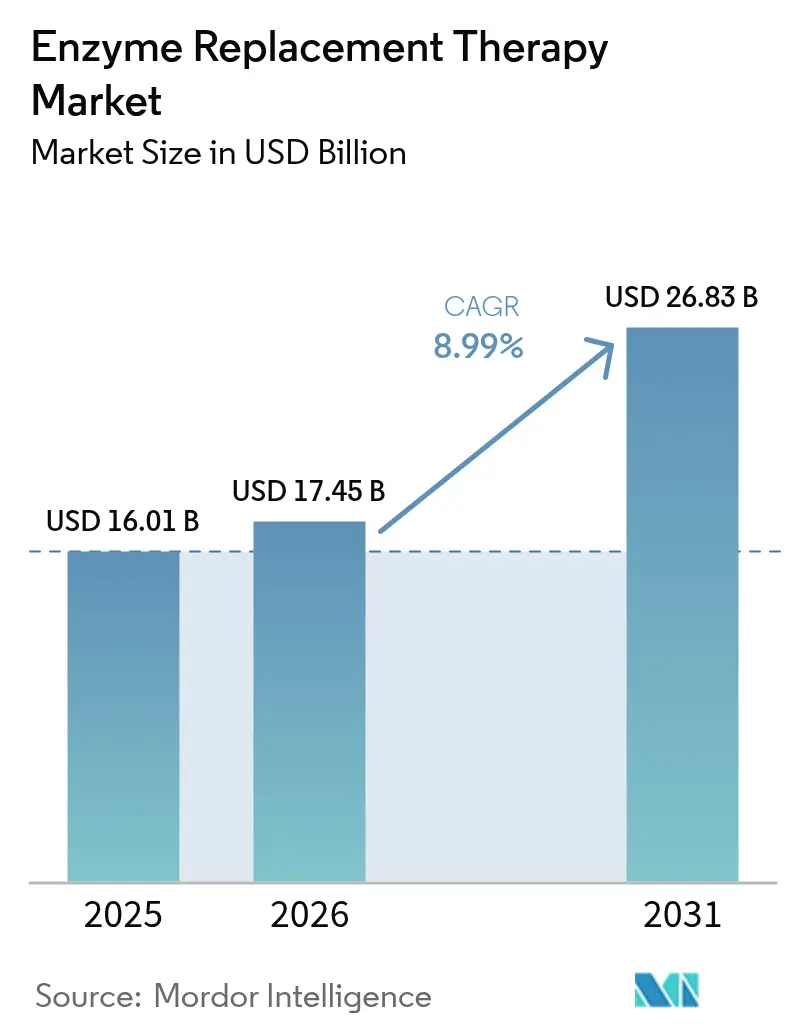

| Marktgröße (2026) | 17.45 Milliarden US-Dollar |

| Marktgröße (2031) | 26.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Enzymersatztherapie von Mordor Intelligence

Die Marktgröße für Enzymersatztherapie wird voraussichtlich von USD 16,01 Milliarden im Jahr 2025 auf USD 17,45 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 26,83 Milliarden bei einer CAGR von 8,99 % im Zeitraum 2026–2031 erreichen. Das anhaltende Wachstum ist mit einer breiteren Neugeborenenvorsorge, schärferen diagnostischen Instrumenten und einer zunehmenden Anerkennung lysosomaler Speicherkrankheiten verbunden, die nun die klinischen Prioritäten in vielen Gesundheitssystemen prägen. Technologisch fortschrittliches Enzym-Engineering und ein klarer Schwenk hin zur häuslichen Infusion gestalten die Versorgungspfade um, entlasten die Krankenhäuser und verbessern die Therapietreue. Regulierungsbehörden beschleunigen weiterhin die Zulassung von Orphan-Therapien, während wertbasierte Verträge neue Preisgestaltungsmethoden erproben. Die Versorgungssicherheit ist zu einem strategischen Gebot geworden, nachdem der globale Mangel an Pankreasenzymen Schwachstellen für mehr als 60.000 britische Patienten aufgedeckt hat[1]Pharmaceutical Journal, "Pankreasenzym-Mangel wird bis 2026 anhalten," pharmaceutical-journal.com.

Wichtigste Erkenntnisse des Berichts

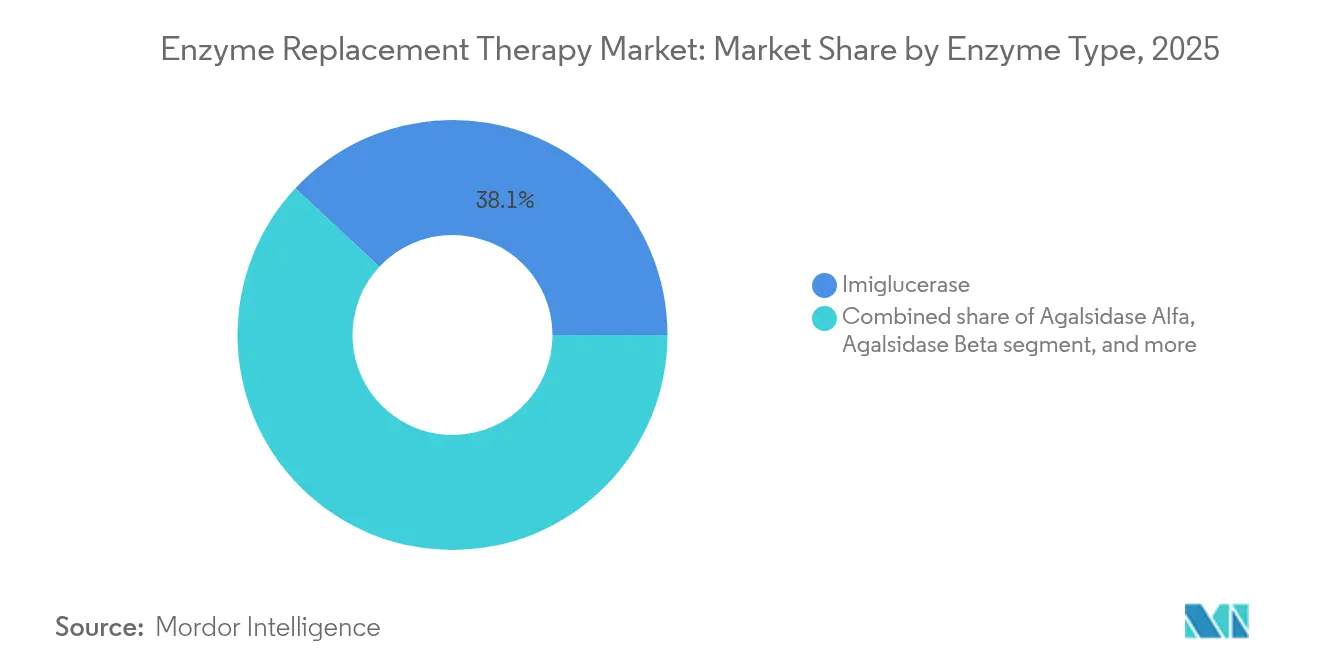

- Nach Enzymtyp führte Imiglucerase im Jahr 2025 mit einem Marktanteil von 38,05 % am Markt für Enzymersatztherapie; Avalglucosidase alfa entwickelt sich bis 2031 mit einer CAGR von 11,12 %.

- Nach Anwendung dominierte die Gaucher-Krankheit im Jahr 2025 mit 42,87 % der Marktgröße für Enzymersatztherapie, während die Pompe-Krankheit bis 2031 mit einer CAGR von 11,02 % expandiert.

- Nach Verabreichungsweg entfielen auf intravenöse Infusionen im Jahr 2025 91,75 % des Umsatzanteils, während die subkutane Verabreichung voraussichtlich mit einer CAGR von 10,12 % zunehmen wird.

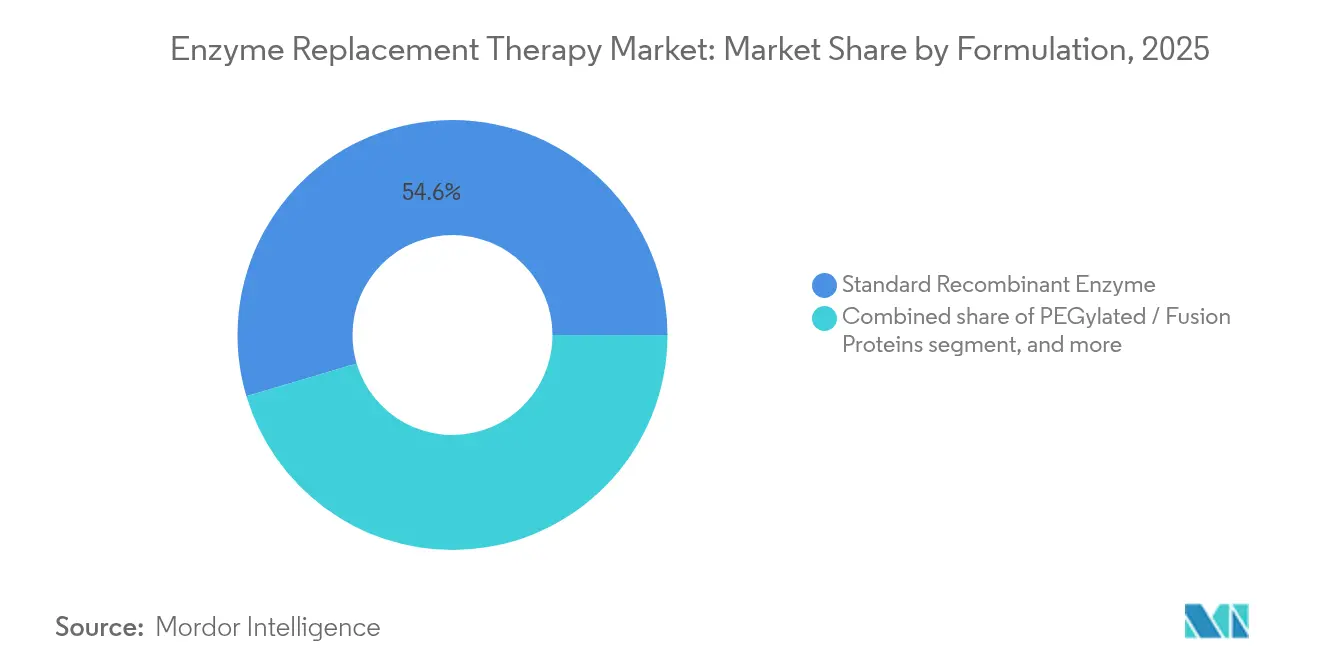

- Nach Formulierung hielten Standard-Rekombinanzenzyme im Jahr 2025 einen Anteil von 54,60 % an der Marktgröße für Enzymersatztherapie, während PEGylierte Formen mit einer CAGR von 9,85 % wachsen sollen.

- Nach Endnutzer entfielen auf Krankenhäuser und Fachkliniken im Jahr 2025 71,90 % des Anteils; die häusliche Gesundheitsversorgung ist mit einer CAGR von 12,10 % der am schnellsten wachsende Kanal.

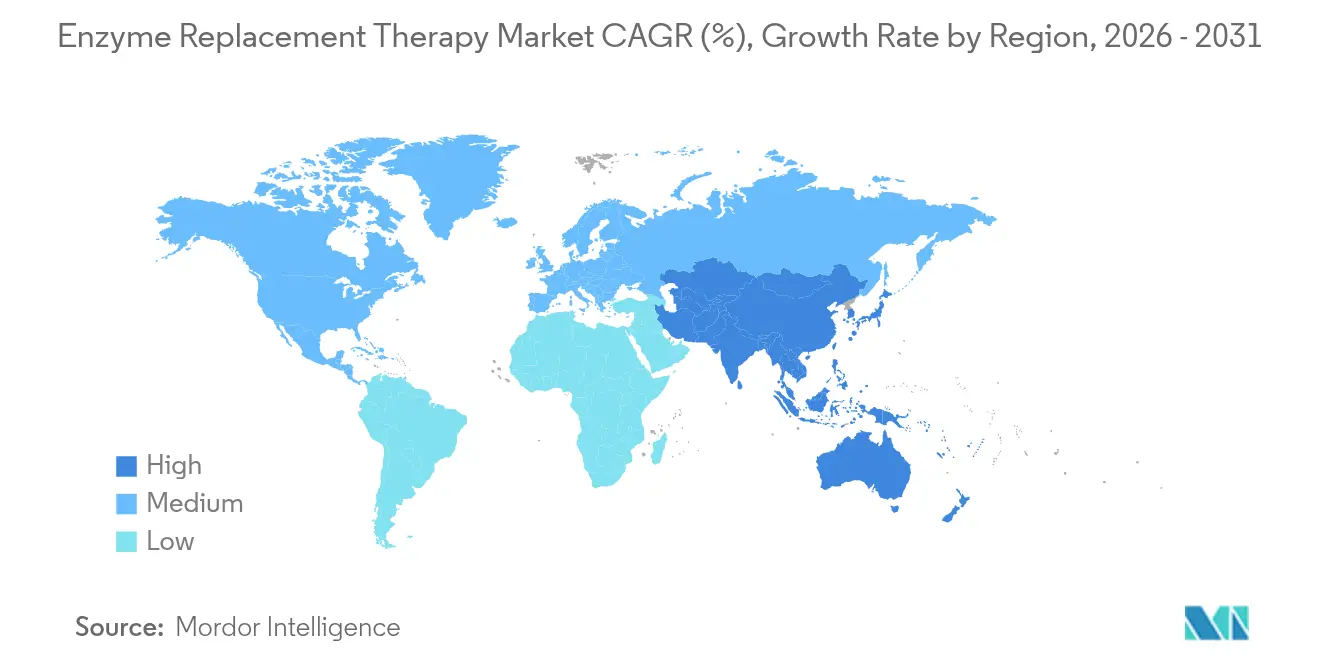

- Nach Geographie behielt Nordamerika im Jahr 2025 einen Anteil von 38,10 %, während für den asiatisch-pazifischen Raum bis 2031 die höchste CAGR von 10,08 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Enzymersatztherapie*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz seltener Krankheiten | +2.1% | Global; höhere Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und Finanzierung | +1.8% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Neugeborenen-Screening-Programme | +1.5% | Global; frühe Gewinne in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu patientenzentrierter Versorgung | +1.2% | Nordamerika und Europa; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte im Enzym-Engineering | +1.7% | Global | Langfristig (≥ 4 Jahre) |

| Innovative Erstattungsmodelle | +0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz seltener Krankheiten

Neugeborenen-Genomikprogramme in China identifizierten lysosomale Speicherkrankheiten bei 1 von jeweils 1.512 Geburten, wodurch erhebliche nicht diagnostizierte Patientengruppen aufgedeckt wurden und eine nachhaltige Nachfragesteigerung im Markt für Enzymersatztherapie ausgelöst wurde. Frühere Diagnosen ermöglichen es Klinikern, vor irreversiblen Organschäden einzugreifen, was die lebenslangen Kosten im Vergleich zur Symptombehandlung im Spätstadium senkt. Kostenträger behandeln frühe Therapien zunehmend als präventive Ausgaben und richten die Budgets für seltene Krankheiten neu aus. Da immer mehr Länder ähnliche Programme einführen, erweitert sich der globale Patientenpool und die Nachfrageplanbarkeit verbessert sich. Eine frühe Identifikation erleichtert zudem die langfristige Ergebniserfassung, eine Voraussetzung für wertbasierte Verträge, die viele Versicherer heute bevorzugen.

Staatliche Anreize und Finanzierung

Die US-amerikanische FDA erteilte M6P Therapeutics im Jahr 2024 sechs Seltene-Pädiatrische-Krankheit-Designierungen, was verdeutlicht, wie beschleunigte Prüfverfahren die Entwicklungszeiten für Enzymkandidaten verkürzen. Europas Vorschlag für einen Fonds für seltene genomische Therapien (Orphan Genomic Therapies Fund) soll sowohl Innovation als auch gleichberechtigten Zugang fördern. Direkte Subventionen zielen nun auf Fertigungskapazitäten ab, reagieren auf chronische Engpässe und stärken das Vertrauen in die Versorgungssicherheit. Diese Maßnahmen mindern das Kapitalrisiko für biopharmazeutische Sponsoren und beschleunigen kommerzielle Markteinführungen, was die Wettbewerbsintensität im Markt für Enzymersatztherapie erhöht. Multinationale Unternehmen nutzen Fördermittel, um regionale Produktionsstätten auszubauen, Landekosten zu senken und die Patientenreichweite zu verbessern.

Ausweitung der Neugeborenen-Screening-Programme

Die PEARL-Studie an der UCSF verabreicht pränatale Enzymtherapie bei Mukopolysaccharidose Typ VI und der infantilen Pompe-Krankheit, was möglicherweise die postnatale Antikörperbildung verhindert. Länder, die umfassende Panels einführen, erkennen Erkrankungen nun Monate oder sogar Jahre früher, was es Klinikern ermöglicht, neurologische und skelettale Schäden abzuwenden, die historisch zu lebenslanger Behinderung führten. Ergebnisdaten belegen niedrigere Krankenhauseinweisungsraten und verbesserte Wachstumsparameter bei gescreenten Neugeborenen, was die Argumente der Kostenträger für eine Vorabfinanzierung der Programme stärkt. Wirtschaftliche Modellierungen zeigen, dass die Screening-Kosten innerhalb von drei Jahren durch vermiedene Komplikationen ausgeglichen werden – eine Botschaft, die bei Gesundheitsministerien in ressourcenbegrenzten Regionen Anklang findet.

Verlagerung hin zu patientenzentrierter Versorgung

Italienische Patientengruppen berichten von 25–50 % niedrigeren Direktkosten, wenn Enzyminfusionen vom Krankenhaus in die häusliche Umgebung verlagert werden, begleitet von höherer Therapietreue und deutlich reduziertem Patientenstress. Nur 9 % der häuslich versorgten Empfänger berichten von behandlungsbedingter Angst gegenüber 40 % der Krankenhauspatienten[2]British Journal of Nursing, "Patientenerfahrung mit häuslicher Infusion von Enzymersatztherapie," britishjournalofnursing.com. Während der COVID-19-Pandemie validierten Fernüberwachungstechnologien und von Pflegepersonal geleitete Außendienste die Sicherheit der häuslichen Verabreichung und verankerten patientenzentrierte Modelle als dauerhaftes Merkmal des Marktes für Enzymersatztherapie. Kostenträger erstatten nun häusliche Versorgungseinrichtungen, um stationäre Kapazitäten freizusetzen, und Gerätehersteller beeilen sich, tragbare Infusionspumpen bereitzustellen, die sich an weiterentwickelnde Protokolle anpassen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Enzymersatztherapie*

| Analyse der Hemmniswirkung | (~) Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten | −1.9% | Global; höhere Auswirkung in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Immunogenitätsbedenken | −1.3% | Global | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch aufkommende Therapien | −1.1% | Global | Mittelfristig (2–4 Jahre) |

| Herausforderungen in der Lieferkette | −0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten

Jährliche Ausgaben von USD 200.000–300.000 pro Patient in den Vereinigten Staaten belasten die Budgets der Kostenträger weiterhin erheblich und erschweren eine breite Akzeptanz in Schwellenländern mit geringeren Gesundheitsausgaben. Befragte Versicherer nennen einen medianen „angemessenen” Preis von USD 256.000 für chronische Enzymtherapien – eine Zahl, die kaum mit den öffentlichen Budgetobergrenzen übereinstimmt. Die Erstattung in Europa variiert nach wie vor stark – von 27 % in Polen bis zu 88 % in Dänemark –, was zu ungleichem Zugang führt, die Nachfrage fragmentiert und die Umsichtbarkeit einschränkt. Während ergebnisbasierte Verträge das Risiko mindern, erfordern sie ausgefeilte Datenströme, die vielen Gesundheitssystemen fehlen, was die Akzeptanz verlangsamt.

Immunogenitätsbedenken

Die Hälfte aller mit Enzymen behandelten Patienten bildet schließlich Anti-Wirkstoff-Antikörper, von denen einige die therapeutische Wirksamkeit neutralisieren und andere Infusionsreaktionen auslösen, die zum Abbruch zwingen. Ausweichstrategien wie Dosiserhöhung oder Immuntoleranzinduktion erhöhen die Kosten und erschweren die Versorgung. Biosimilar-Einsteiger sehen sich mit zusätzlichen Hürden konfrontiert, da selbst geringfügige Herstellungsabweichungen die Immunogenitätsprofile verändern können, was die behördliche Kontrolle verschärft. Neue Techniken wie Pegylierung und Glykoswitching zeigen vielversprechende Ergebnisse bei der Dämpfung von Immunauslösern, doch langfristige Sicherheitsdaten sind nach wie vor begrenzt, was die breite behördliche Zulassung verzögert und bestimmte Markteinführungen im Markt für Enzymersatztherapie verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Enzymersatztherapie

Nach Enzymtyp:

Dominanz von Imiglucerase steht vor der Herausforderung der nächsten GenerationImiglucerase hielt im Jahr 2025 einen Marktanteil von 38,05 % am Markt für Enzymersatztherapie, was seine etablierte Rolle im Management der Gaucher-Krankheit über drei Jahrzehnte unterstreicht. Avalglucosidase alfa wird jedoch mit einer CAGR von 11,12 % wachsen, angetrieben durch verbessertes lysosomales Targeting in Pompe-Krankheit-Protokollen. Die Marktgröße für Enzymersatztherapie für Wirkstoffe der nächsten Generation wird voraussichtlich rasch expandieren, da Hersteller auf pegylierte oder glykoengineerte Konstrukte umstellen, die eine längere Halbwertszeit, geringere Immunogenität und reduzierte Infusionshäufigkeit versprechen.

Der Wettbewerbsdruck wächst, da Agalsidase alfa, Taliglucerase alfa und Velaglucerase alfa um eine differenzierte Positionierung durch alternative Produktionssysteme und Versorgungsstabilität konkurrieren. Die Phase-3-Ergebnisse von Pegunigalsidase alfa zeigen eine anhaltende Plasmaexposition, was auf einen Paradigmenwechsel bei der Behandlung der Fabry-Krankheit hindeutet. Hersteller, die in Hefe- oder Pflanzenzellen-Bioreaktoren investieren, senken die vorgelagerten Kosten und diversifizieren die Beschaffung, was das Engpassrisiko verringert, das die Branche für Enzymersatztherapie einst prägte.

Nach Anwendung:

Führung der Gaucher-Krankheit durch Pompe-Innovation herausgefordertGaucher-Protokolle generierten im Jahr 2025 42,87 % der Marktgröße für Enzymersatztherapie, dank mehrerer zugelassener Wirkstoffe und etablierter Dosierungsalgorithmen. Die Pompe-Krankheit folgt dicht dahinter mit einer erwarteten CAGR von 11,02 % bis 2031, da Cipaglucosidase alfa plus Miglustat die Monotherapie-Benchmarks übertrifft. Gleichzeitig bewahren Fabry-Krankheit-Therapien ihre Dynamik durch frühere Diagnosen und leitliniengestützte Einleitung.

Aufkommende Gentherapien wie FLT201 verringern bereits die Biomarker-Last und könnten die Enzymakzeptanz langfristig einschränken. Pränatale Experimente, wie in der PEARL-Studie der UCSF zu sehen, könnten die Interventionsfenster völlig neu definieren. Anwendungsspezifische Empfehlungen europäischer Konsensgruppen standardisieren nun Überwachungsintervalle, stärken das Vertrauen der Kostenträger und stützen indirekt den Markt für Enzymersatztherapie.

Nach Verabreichungsweg:

Intravenöse Dominanz steht vor subkutaner DisruptionIntravenöse Infusionen machten im Jahr 2025 91,75 % des Umsatzanteils aus, da traditionelle Versorgungsmodelle und Krankenhausinfrastruktur die etablierten Gewohnheiten verstärkten. Subkutane Darreichungsformen steuern jedoch eine CAGR von 10,12 %, begünstigt durch Patienten, die Autonomie und kürzere Behandlungszeiten bevorzugen. Die durch subkutane Kandidaten erfasste Marktgröße für Enzymersatztherapie ist heute noch bescheiden, trägt jedoch ein überdurchschnittlich großes strategisches Gewicht.

Entwickler haben Viskosität, Osmolarität und Stabilisatorgehalt optimiert, um Bioäquivalenz mit intravenösen Vergleichspräparaten zu erreichen und vereinfachte Therapiepläne zu ermöglichen, die für ambulante oder häusliche Umgebungen geeignet sind. Regulierungsbehörden fordern nun robuste Brückendaten zur Immunogenität und Langzeitexposition, was die Einreichungen verlängert, aber das Vertrauen bei Zulassung stärkt. Anbieter, die Produkteinführungen mit Fernunterstützungsplattformen koppeln, stärken die Therapietreue und sichern sich dauerhafte Marktnischen.

Nach Formulierung:

Standard-Enzyme führen trotz PEGylierter InnovationStandard-Rekombinanzenzyme hielten im Jahr 2025 einen Anteil von 54,60 %, was drei Jahrzehnte klinischer Vertrautheit und vereinfachter Regulierungswege widerspiegelt. PEGylierte Konstrukte verzeichnen jedoch eine CAGR von 9,85 %, indem sie die Halbwertszeit verlängern und eine weniger häufige Dosierung ermöglichen. Das Wachstum kommt auch von Fusionsprotein-Techniken, bei denen Enzyme an Antikörperfragmente gebunden werden, was die Gewebedurchdringung verbessert.

Marktteilnehmer müssen höhere Herstellungskosten und strengere Qualitätskontrollen gegen Premiumpreise und Loyalitätsgewinne abwägen. Der Markt für Enzymersatztherapie wird bald genaktivierte Enzyme mit intrinsischen Targeting-Einheiten aufweisen, die möglicherweise die Vorteile der PEGylierung übertreffen. Frühe Anwender sichern sich fertigungstechnisches Know-how und Patenttiefe, was die Eintrittsbarrieren für Biosimilar-Herausforderer erhöht.

Nach Endnutzer:

Krankenhausdominanz verlagert sich zur häuslichen GesundheitsversorgungKrankenhäuser und Fachkliniken beherrschten im Jahr 2025 71,90 % des Umsatzes, doch häusliche Gesundheitsversorgungseinrichtungen verzeichnen eine CAGR von 12,10 % dank eines klaren Kostenvorteils von 25–50 % und überlegener patientenberichteter Ergebnisse. Infusionszentren als hybrides Modell expandieren in städtischen Gebieten, wo die Überwachung vor Ort einen Kompromiss zwischen Bequemlichkeit und medizinischer Wachsamkeit bietet.

Digitale Adherenz-Tools, darunter intelligente Pumpen und cloudbasierte Dashboards, unterstützen die Bereitschaft der Kostenträger, häusliche Infusionen zu erstatten. Diese Entwicklungen verändern Versorgungsprognosen, da kleinere, häufigere Lieferungen Krankenhausgrossbestellungen ersetzen. Gerätehersteller, Fachapotheken und Pflegenetzwerke arbeiten zunehmend zusammen und verdichten Ökosysteme, die Produkt und Dienstleistung zu einem kohärenten Wertangebot im Markt für Enzymersatztherapie zusammenführen.

Geografische Analyse

Markt für Enzymersatztherapie in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 38,10 % und profitiert weiterhin von gut finanzierten Versicherungssystemen sowie einer FDA, die Zulassungen für seltene Krankheiten wie Lenmeldy bei metachromatischer Leukodystrophie beschleunigt. Ergebnisbasierte Verträge haben an Bedeutung gewonnen, indem sie jährliche Ausgaben an Biomarker-Verbesserungen und Rückgänge bei Krankenhausaufenthalten knüpfen. Hersteller nutzen Spezialapotheken-Netzwerke, um Lieferungen am selben Tag durchzuführen, was die Therapietreue verbessert und Verschwendung reduziert. Die Größe des Marktes für Enzymersatztherapie in den Vereinigten Staaten und Kanada spiegelt zudem weitreichende Neugeborenen-Screening-Mandate wider, die neu diagnostizierte Säuglinge früher in die Therapie einschleusen.

Markt für Enzymersatztherapie in Europa

Europa bietet ein gemischtes Bild beim Zugang zur Therapie. Dänemark erstattet bis zu 88 % der Kosten, während Polen lediglich 27 % abdeckt, was zu einer ungleichmäßigen Inanspruchnahme führt, die den Gesamtumsatz dämpft. Zentralisierte Zulassungen über die Europäische Arzneimittel-Agentur vereinfachen die Einreichungen, wie am Beispiel von Xenpozyme bei der Niemann-Pick-Krankheit zu sehen ist, doch können Preisverhandlungen nach der Zulassung Jahre in Anspruch nehmen. Grenzüberschreitende Behandlungsreisen nehmen zu, wo die inländische Finanzierung hinterherhinkt, was die logistische Komplexität der Versorgungsplanung erhöht. Dennoch unterstützen koordinierte Behandlungsleitlinien für Mukopolysaccharidosen die Konvergenz in der klinischen Praxis und bilden die Grundlage für moderates Wachstum.

Markt für Enzymersatztherapie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region des Marktes für Enzymersatztherapie mit einer CAGR von 10,08 %, angetrieben durch aggressives Neugeborenen-Screening, steigende Haushaltseinkommen und lokalisierte Produktionszentren. Chinas genomische Panels haben höher als erwartete Inzidenzraten lysosomaler Erkrankungen aufgedeckt, was kommunale Förderprogramme ausgelöst hat, die Erstjahresbehandlungen subventionieren. Japans Zulassungen für Pabinafusp alfa (MPS II) und Aceneuraminsäure (GNE-Myopathie) spiegeln die Offenheit der Regulierungsbehörde gegenüber modernsten Modalitäten wider. Auftragsfertigungsunternehmen in Südkorea und Singapur skalieren die Enzymkapazitäten, während Indien seine Kostenführerschaft nutzt, um die Inlands- und Exportnachfrage zu bedienen. Insgesamt heben diese Initiativen die Umsatzbasis der Enzymersatztherapie-Branche in der gesamten Region an.

Wettbewerbslandschaft

Der Markt für Enzymersatztherapie ist mäßig konsolidiert und wird von Sanofi (Genzyme), Takeda und BioMarin dominiert, die zusammen über ausgeprägte klinische Erfahrung, Patentportfolios und globale Distribution verfügen. BioMarin verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 15 % und erzielte USD 484 Millionen aus Enzymassets trotz wachsenden Wettbewerbs. Etablierte Unternehmen erneuern ihre Portfolios kontinuierlich durch Pegylierung, Fusionsprotein-Design und Akquisitionen, die die Pipeline-Dichte erhöhen. Die strategische Ausrichtung auf Fachapotheken und Anbieter häuslicher Pflege stärkt ihr Serviceangebot.

Neue Marktteilnehmer verlagern den Wettbewerb in Richtung potenziell heilender Vektoren. Spur Therapeutics' FLT201 und REGENXBIO's RGX-121 setzen AAV-Plattformen ein, um eine dauerhafte Enzymexpression zu gewährleisten, was die Nachfrage nach chronischen Infusionen gefährdet. Eine Partnerschaft zwischen REGENXBIO und Nippon Shinyaku mit einem Vorauszahlungsvolumen von USD 110 Millionen zeigt, wie Biotech-Innovatoren geistiges Eigentum mit regionaler Vermarktungsstärke verbinden und den Markteintritt in Japan beschleunigen. Biosimilar-Entwickler umkreisen auslaufende Patente, sehen sich jedoch mit hohen analytischen und immunogenitätsbezogenen Hürden konfrontiert, die die etablierten Anbieter kurzfristig schützen.

Produktionskapazität ist ein weiteres Schlachtfeld. Samsung Biologics plant bis 2025 eine Kapazität von 784.000 Litern und verspricht schnellere Durchlaufzeiten und niedrigere Stückkosten. Kapazitätspuffer schützen Kunden vor Engpässen wie dem Pankreasenzym-Engpass, der die Therapiekontinuität im Vereinigten Königreich störte. Unternehmen, die eine ununterbrochene Versorgung garantieren können, sichern sich mehrjährige Verträge mit Kostenträgern und Gesundheitssystemen und festigen ihre Marktanteile im Markt für Enzymersatztherapie.

Marktführer in der Branche für Enzymersatztherapie

Sanofi (Genzyme)

Takeda Pharmaceutical Co. Ltd

BioMarin Pharmaceutical Inc.

Amicus Therapeutics

Ultragenyx Pharmaceutical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Enzymersatztherapie

- Sanofi

- Takeda Pharmaceuticals

- Biomarin Pharmaceutical

- Amicus Therapeutics

- Ultragenyx Pharmaceutical Inc.

- Spark Therapeutics

- JCR Pharmaceuticals Co. Ltd.

- Protalix BioTherapeutics

- Chiesi Farmaceutici

- GC Pharma (Green Cross Corp.)

- ISU Abxis

- Denali Therapeutics

- CANbridge Pharmaceuticals Inc.

- Pharming Group N.V.

- SOBI (Orphan Biovitrum)

- Avacta Group plc

- Orchard Therapeutics

- EUSA Pharma

- Idorsia Pharmaceuticals

Analyse der Unternehmen im Markt für Enzymersatztherapie lesen

Jüngste Branchenentwicklungen im Markt für Enzymersatztherapie

- März 2025: Ultragenyx meldete einen Umsatz von USD 139 Millionen im ersten Quartal 2025, während die Gentherapie UX111 für das Sanfilippo-Syndrom ein PDUFA-Aktionsdatum für den 18. August 2025 erhielt.

- März 2025: Sanofi erhielt die FDA-Zulassung für Qfitlia (Fitusiran) als erste antithrombin-senkende Therapie für Hämophilie A und B mit nur sechs Injektionen pro Jahr.

- Februar 2025: Die FDA genehmigte Ctexli (Chenodiol) als erste Behandlung für Zerebrotendinöse Xanthomatose, die Plasma-Cholestanol und Urin-Biomarker reduziert.

- Februar 2025: REGENXBIO und Nippon Shinyaku schlossen eine exklusive Partnerschaft für RGX-121- und RGX-111-MPS-Therapien mit USD 110 Millionen Vorauszahlung und Meilensteinen von bis zu USD 700 Millionen.

- Januar 2025: Die FDA legte den Regulierungsprüfungszeitraum für die POMBILITI-Patentlaufzeitverlängerung fest und lud bis Dezember 2025 zur Stellungnahme ein.

Markt für Enzymersatztherapie Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Markt für Enzymersatztherapien (ERT) als den weltweiten Umsatz, der mit verschreibungspflichtigen, biologisch aktiven Enzymen erzielt wird, die verabreicht werden, um spezifische In-vivo-Mängel auszugleichen, am häufigsten bei lysosomalen Speicher- und Stoffwechselstörungen.

Ausgeschlossen sind rezeptfreie Verdauungsenzym-Mischungen, zusammengesetzte Formulierungen und in der Pipeline befindliche gentechnisch veränderte Enzyme, die sich noch in der präklinischen Phase befinden.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Enzymtyp

- Imiglucerase

- Agalsidase alfa

- Agalsidase beta

- Velaglucerase alfa

- Taliglucerase alfa

- Alglucosidase alfa

- Avalglucosidase alfa

- Galsulfase

- Idursulfase

- Sonstige Enzyme

- Nach Anwendung

- Gaucher-Krankheit (Typ I, II, III)

- Pompe-Krankheit (Infantile & Spätform)

- Fabry-Krankheit

- MPS I (Hurler-Syndrom)

- MPS II (Hunter-Syndrom)

- MPS IV (Morquio-Syndrom)

- Sonstige Anwendungen

- Nach Verabreichungsweg

- Intravenöse Infusion

- Subkutan

- Nach Formulierung

- Standard-Rekombinanzenzym

- PEGylierte / Fusionsproteine

- Genaktivierte Enzyme der nächsten Generation

- Nach Endnutzer

- Krankenhäuser & Fachkliniken

- Häusliche Gesundheitsversorgungseinrichtungen

- Infusionszentren

- Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Durch Interviews und kurze Umfragen mit klinischen Genetikern, Apothekern von Infusionszentren und Vertretern seltener Krankheiten in Nordamerika, Europa und Asien konnten wir die Annahmen über den Pool der behandelten Patienten, die Einhaltung der Dosierung und die Verlagerung zu Heiminfusionsdiensten überprüfen und so die Fehlerbereiche des Modells eingrenzen.

Desk Research

Unsere Analysten begannen mit einer strukturierten Schreibtischarbeit, die öffentlich zugängliche Prävalenzregister, Dashboards für Neugeborenen-Screenings und Erstattungspläne von Behörden wie dem Genetic and Rare Diseases (GARD)-Programm der National Institutes of Health, EuroDIS, Japans NCNP und der Pan-Canadian Pharmaceutical Alliance erfasste. Die 20-F-Filings und Investorendecks der Unternehmen gaben Aufschluss über Dosisstärken und Nettoverkaufspreise, während wissenschaftliche Zeitschriften (z. B. Orphanet Journal of Rare Diseases) halfen, die durchschnittliche Behandlungsdauer zu bestimmen. Bei fehlenden Umsatzaufteilungen lieferten kostenpflichtige Datensätze wie D&B Hoovers und Dow Jones Factiva richtungsweisende Verkaufssignale für führende ERT-Franchises. Diese Liste dient der Veranschaulichung; viele weitere offene und abonnierte Quellen wurden geprüft, um bestimmte Datenpunkte zu validieren.

Marktgrößenbestimmung und -prognose

Wir verankerten einen Top-Down-Trichter für die Prävalenz bis hin zum behandelten Patienten, der mit den Zählungen der nationalen Register, den Raten für die Therapieaufnahme und den durchschnittlichen jährlichen Kosten pro Patient kalibriert wurde. Lieferanten-Roll-Ups von ausgelieferten Fläschchen und selektive Kanalüberprüfungen lieferten eine Bottom-Up-Angemessenheitsprüfung. Kernvariablen, das Wachstum der diagnostizierten Prävalenz, die Konversion zur Therapie, die Entwicklung des durchschnittlichen Verkaufspreises, Rückerstattungen und die Zusammensetzung der Infusionsstellen bilden die Grundlage unseres Excel-Modells. Die ARIMA-Zeitreihenglättung, die durch eine Szenarioanalyse auf ihre Belastbarkeit hin überprüft wurde, prognostiziert die Einnahmen bis 2030; Ausreißer werden vor dem Einschluss mit unserem Expertengremium neu bewertet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Abweichungsprüfung gegen historische Umsätze, Patentabläufe und Importdaten. Leitende Prüfer gleichen Anomalien aus, und der Datensatz wird jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn wichtige Ereignisse, wie eine neue FDA-Zulassung, eintreten.

Wie die Marktgröße für Enzymersatztherapie von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Enzymkörbe, Schwellenwerte für die Förderfähigkeit von Patienten und Aktualisierungsintervalle wählen.

Zu den wichtigsten Faktoren für die Lücke gehören einige Studien, die nur die Enzyme der ersten Generation zählen, andere, die Pauschalpreise ohne regionale Rabatte anwenden, und einige wenige, die die historischen Volumina fortschreiben, ohne neue Nachfrageschübe in Infusionszentren zu untersuchen. Die Analysten von Mordor hingegen führen jedes Jahr den gesamten Trichter erneut durch und passen die ASPs an Währungsschwankungen und reale Dosisreduzierungen an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 16,01 B (2025) | Mordor Intelligence | - |

| USD 11,34 B (2025) | Globale Unternehmensberatung A | Begrenzte Enzymliste; stützt sich auf Durchschnittswerte der Desktop-Prävalenz; zweijährliche Aktualisierung |

| USD 10,95 B (2025) | Industriezeitschrift B | Verwendung von Listenpreisen, nicht von Nettopreisen; minimale primäre Reichweite; ohne Einnahmen aus Heiminfusionen |

Zusammengefasst im Vergleich zu Mordor's Full-Funnel, jährlich aufgefrischt Ansatz. Insgesamt liefert Mordor durch die Triangulation von transparenten Prävalenzberechnungen mit Live-Preiskontrollen und Befragungen vor Ort eine ausgewogene, wiederholbare Grundlage, auf die sich Entscheidungsträger bei der Budgetierung, Investitions- und Politikplanung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Enzymersatztherapie?

Der Markt wird im Jahr 2026 auf USD 17,45 Milliarden bewertet und soll bis 2031 USD 26,83 Milliarden erreichen.

Welches Therapiegebiet hat den größten Anteil im Bereich der Enzymersatztherapie?

Gaucher-Krankheit-Anwendungen führen mit einem Marktanteil von 42,87 %, dank mehrerer zugelassener Enzyme und ausgereifter Behandlungsprotokolle.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Die Ausweitung des Neugeborenen-Screenings, eine breitere Versicherungsabdeckung und lokale Fertigungskapazitäten treiben eine CAGR von 10,08 % in der Region an.

Wie wird dem Problem steigender Behandlungskosten begegnet?

Kostenträger setzen wertbasierte Verträge und ergebnisbasierte Vereinbarungen ein, um die Erstattung an messbare klinische Verbesserungen zu knüpfen.

Welcher Versorgungstrend gestaltet die Patientenversorgungsmodelle um?

Häusliche Infusion gewinnt an Bedeutung und senkt die direkten Behandlungskosten um 25–50 % bei verbesserter Therapietreue gegenüber dem Krankenhausumfeld.

Welche Innovation könnte die Enzymersatztherapie im nächsten Jahrzehnt am stärksten verändern?

Gentherapien wie FLT201 und RGX-121 zielen darauf ab, dauerhafte Einmaldosiskuren bereitzustellen, was die Nachfrage nach lebenslangen Infusionen potenziell reduzieren könnte.

Seite zuletzt aktualisiert am: