Marktgröße und Marktanteil des polnischen Außer-Haus-Liefermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.26 Milliarden US-Dollar |

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des polnischen Außer-Haus-Liefermarkts von Mordor Intelligence

Die Marktgröße des polnischen Außer-Haus-Liefermarkts (OOH) wurde im Jahr 2025 auf 1,26 Milliarden USD geschätzt und soll von 1,31 Milliarden USD im Jahr 2026 auf 1,57 Milliarden USD bis 2031 wachsen, was einer CAGR von 3,78 % im gleichen Zeitraum entspricht.

Der Markt durchläuft einen strukturellen Wandel in der letzten Meile der Zustellung, da automatisierte Paketautomaten und betreute Abholpunkte die Hauszustellung bereits als Standard-Erfüllungsoption für einen großen Teil der polnischen Online-Verbraucher verdrängt haben. Dieser Wandel beeinflusst nun die Investitionsentscheidungen der Spediteure, die Preisstrategie der Plattformen und das Netzwerkdesign im polnischen OOH-Liefermarkt, wobei die Betreiber weniger darauf fokussiert sind, die Akzeptanz zu beweisen, und mehr darauf, die Auslastung, die Servicebreite und die Streckenökonomie zu verbessern. Das Wettbewerbsgefüge verändert sich auch auf Eigentümerebene, da ein von FedEx Corporation und Advent International geführtes Konsortium im Mai 2026 ein empfohlenes Barangebot für alle Aktien von InPost S.A. lancierte[1]InPost S.A., "IS Iris Lux Bidco Launches All-Cash Offer for InPost Shares," InPost, inpost.eu. Die Transaktion ist bedeutsam, weil sie das größte APM-Netzwerk des Landes in ein globales Expresslogistiksystem eingliedern würde, während Allegro, ORLEN Paczka, DPD Polska, DHL Parcel Polska und auf Convenience ausgerichtete PUDO-Betreiber alle versuchen, ihre Relevanz durch Skalierung, Zugang oder Technologie zu verteidigen.

Wichtigste Erkenntnisse des Berichts

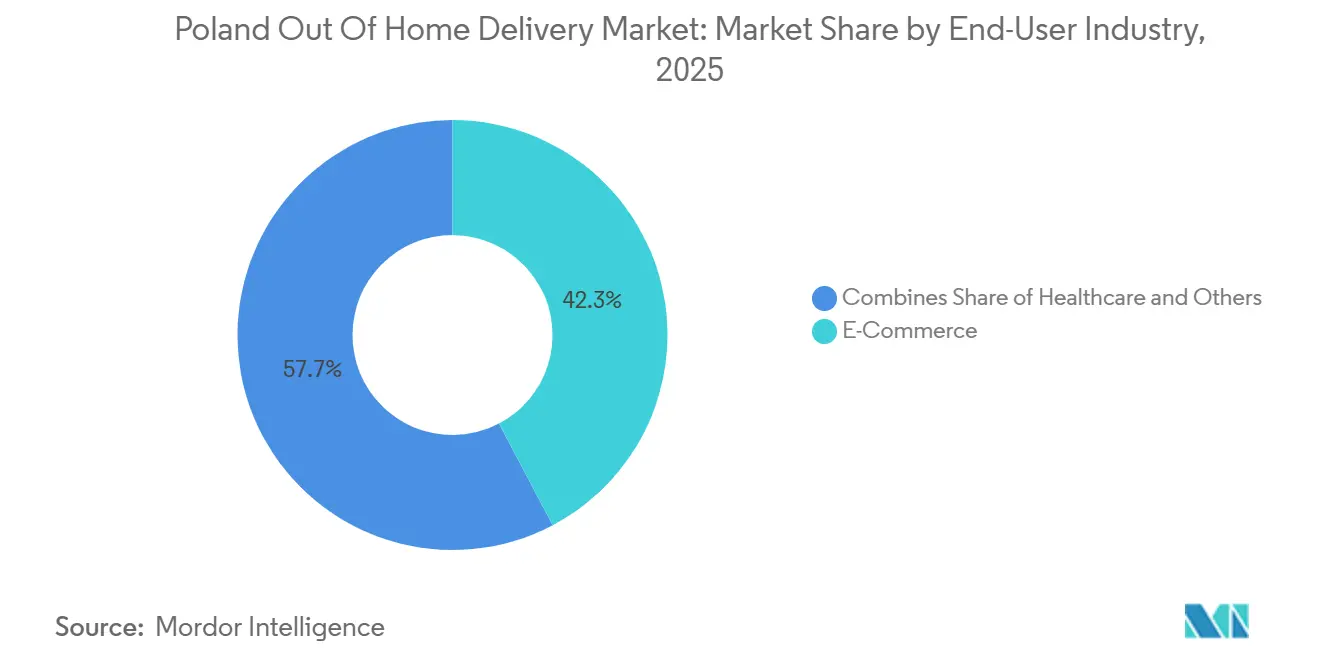

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 42,29 % des polnischen OOH-Liefermarkts auf den E-Commerce, der bis 2031 das höchste Wachstum mit einer CAGR von 4,32 % verzeichnen soll.

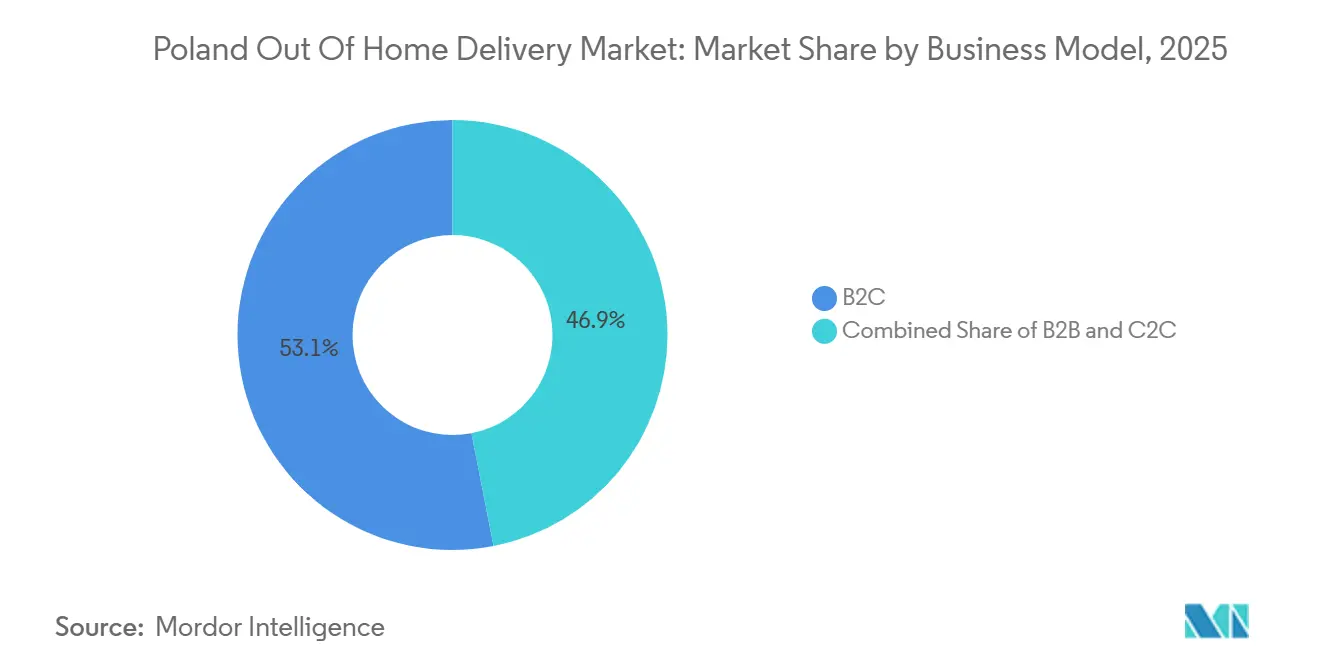

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 53,06 % des polnischen OOH-Liefermarkts auf B2C, das bis 2031 das höchste Wachstum mit einer CAGR von 4,98 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Außer-Haus-Liefermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyper-Adoption von automatisierten Paketautomaten durch polnische Verbraucher | +1.5% | National, mit höchster Dichte in Warschau, Krakau, Breslau und Łódź | Kurzfristig (≤ 2 Jahre) |

| Rivalitäten zwischen E-Commerce-Plattformen, die die Außer-Haus-Lieferung subventionieren | +1.2% | National, am stärksten in Metropolen und mittelgroßen Städten | Mittelfristig (2–4 Jahre) |

| Hohe Dichte von PUDO-Netzwerken im Convenience-Einzelhandel | +0.9% | National, mit stärkerem Effekt in Vorstadt- und Halblandgebieten | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei Spediteuren und Routenoptimierung in städtischen Knotenpunkten | +0.7% | Städtische Kernbereiche einschließlich Warschau, Krakau, Trójmiasto und Breslau | Kurzfristig (≤ 2 Jahre) |

| Umweltbewusste Verlagerung der Verbraucher hin zu konsolidierten Abgabepunkten | +0.5% | National, am stärksten in großen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Expansion des grenzüberschreitenden E-Commerce in mittel- und osteuropäische Märkte | +0.8% | National, insbesondere Korridore mit Verbindung zur Tschechischen Republik, Slowakei, Ungarn und Rumänien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyper-Adoption von automatisierten Paketautomaten durch polnische Verbraucher

InPost gab an, dass 87 % seiner polnischen Nutzer im Jahr 2025 den Paczkomat als bevorzugte Liefermethode wählten, was zeigt, dass der polnische OOH-Liefermarkt nun durch Gewohnheit und nicht durch einmalige Rabatte oder Testangebote geprägt wird. Dies ist bedeutsam, weil das Wachstum nach 2026 weniger davon abhängt, Automaten im gleichen Tempo hinzuzufügen, und mehr davon, wie jede installierte Einheit über den Tag und über verschiedene Pakettypen hinweg genutzt wird. Die nächste Welle konzentriert sich auf KI-basierte Stellplatzzuweisung, Integration in Wohngebäude und breitere Plattforminteroperabilität, die alle den effektiven Durchsatz steigern, ohne denselben Bedarf an neuen Standorten auf Straßenebene zu erzeugen. Dieser Wandel verändert die kommerzielle Logik des polnischen OOH-Liefermarkts, da die Monetarisierung aus Premium-Convenience, Abonnementebenen und Händlerdatendiensten kommen kann, anstatt sich ausschließlich auf steigende Paketzahlen zu stützen. Er macht es auch für etablierte Betreiber schwieriger, verdrängt zu werden, da Verbraucher, die ihre Lieferungen bereits um nahegelegene Schließfächer herum organisieren, wenig Grund haben, zu weniger vorhersehbaren Hauszustellungsmodellen zurückzukehren.

Rivalitäten zwischen E-Commerce-Plattformen, die die Außer-Haus-Lieferung subventionieren

Der Wettbewerb im polnischen OOH-Liefermarkt wird durch Marktplatz-Logistikprogramme angetrieben, die die Kosten der OOH-Erfüllung für Verbraucher und Händler senken, ohne sich allein auf direkte Preiskämpfe zwischen Spediteuren zu stützen. Allegro Delivery bündelt mehrere Spediteursnetzwerke unter einem Logistikdach, sodass die Plattformökonomie einen Teil der Lieferkosten absorbieren kann und die APM-basierte Erfüllung attraktiv bleibt, auch wenn kleinere Spediteure den Stückpreis pro Paket nicht alleine erreichen können. Allegros One Box-Netzwerk überschritt Ende 2025 in Polen die Marke von 8.500 Automaten, und das Unternehmen installiert 2026 weitere 3.500 bis 4.000 Einheiten, darunter netzunabhängige Modelle, die dort aufgestellt werden können, wo ein Standardstromanschluss ein Hindernis darstellt[2]Allegro.eu, "Allegro Delivery Zwiększy Tempo Rozwoju Dzięki Nowej Generacji One Boxów," Allegro Media, media.allegro.pl. Jede neue Installation in einer stark frequentierten Wohnzone zwingt benachbarte Betreiber dazu, ihre Auslastungsraten, Abholgeschwindigkeit und Händlerbeziehungen zu schützen, da das Risiko nicht mehr auf Paketverlust beschränkt ist, sondern nun auch die Migration in andere Ökosysteme umfasst. Das Ergebnis ist ein Kapazitätswettlauf, bei dem Infrastruktur oft hinzugefügt wird, bevor die Nachfrage vollständig aufgeholt hat, was den polnischen OOH-Liefermarkt auf einem Aufbau-zuerst-Pfad hält, anstatt auf ein Warten-auf-Volumen-Modell zu setzen. Langfristig dürfte dieser Wettbewerb Betreibern zugutekommen, die physische Reichweite mit Softwaretools kombinieren können, die den Stellplatzumsatz, die Retourenabwicklung und die Kundenbindung in einer einzigen App-Umgebung verbessern.

Hohe Dichte von PUDO-Netzwerken im Convenience-Einzelhandel

Der Convenience-Einzelhandel ist zu einer der effizientesten Zugriffsebenen im polnischen OOH-Liefermarkt geworden, da Spediteure bestehende Kundenfrequenz, Personal und gemietete Flächen nutzen können, anstatt diese Fixkosten selbst zu tragen. Żabkas Netzwerk von mehr als 8.400 Filialen bedient 15,5 Millionen Verbraucher innerhalb von 500 Metern und verzeichnet täglich nahezu 3 Millionen Besuche, was es zu einem vorgefertigten PUDO-Substrat mit nationaler Reichweite und starker lokaler Bekanntheit macht. FedEx formalisierte seine Partnerschaft mit Żabka im Januar 2026, fügte mehr als 12.000 neue Servicepunkte hinzu und hob sein polnisches Netzwerk auf mehr als 16.000 Standorte, was seine Position im inländischen Verbraucherpaket- und Retourenverkehr sofort veränderte[3]FedEx Corporation, "FedEx and Żabka Offer Convenient Package Drop-off and Pickup Solutions," FedEx Newsroom Europe, newsroom.fedex.com. Dieses Modell ist bedeutsam, weil der PUDO-Zugang in Convenience-Stores das Standortrisiko im Zusammenhang mit dichten städtischen Schließfach-Ausbauten reduziert und Vorstadt- und Halblandgebieten eine praktische Abholoption bietet, ohne darauf warten zu müssen, dass jeder Spediteur seinen eigenen Automaten installiert. Retouren sind hier besonders wichtig, da Verbraucher mehrere Abgaben in einem einzigen Filialbesuch kombinieren können, was die Verhandlungsposition des Einzelhandelsgastgebers stärkt und den strategischen Wert offener Zugangsnetzwerke erhöht.

Expansion des grenzüberschreitenden E-Commerce in mittel- und osteuropäische Märkte

Die grenzüberschreitende Nachfrage erweitert die adressierbare Basis des polnischen OOH-Liefermarkts, da ausländische Händler, die in Polen eintreten, oft ein Letzter-Meile-Modell bevorzugen, das fehlgeschlagene Lieferungen reduziert und Retouren vereinfacht. Der Anteil polnischer Verbraucher, die international online einkaufen, stieg von 15 % im Jahr 2024 auf 39 % im Jahr 2025, und der grenzüberschreitende E-Commerce machte im gleichen Zeitraum 18 % bis 20 % des Online-Einzelhandelsmarkts des Landes aus[4]Ecommerce Europe, "Growth of Polish E-commerce Driven by Omnichannel, Mobile, and Cross-Border Shopping," Ecommerce Europe, ecommerce-europe.eu. Dieser Anstieg begünstigt Spediteure mit etablierter APM- und PUDO-Infrastruktur, da Schließfächer und Abholpunkte es Auslandsverkäufern ermöglichen, ein vorhersehbares lokales Übergabemodell anzubieten, ohne von Anfang an eine vollständige inländische Kurierdichte zu replizieren. Die Zusammenarbeit von Packeta Poland mit ORLEN Paczka im Jahr 2025 ermöglichte es polnischen Online-Shops, Schließfächer als Erstmile-Abholpunkte für Sendungen in benachbarte mittel- und osteuropäische Märkte zu nutzen und damit die operative Lücke zwischen inländischem Versand und regionaler Erfüllung zu verkürzen. Der Korridoreffekt begünstigt auch spezialisierte Betreiber, die bilaterale Ströme bedienen, insbesondere dort, wo Sprache, Migrantengemeinschaften und wiederkehrende Sendungsbedürfnisse einen Standardpaketdienst weniger effektiv machen als ein maßgeschneidertes grenzüberschreitendes Netzwerk.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| APM-Sättigung in Städten der ersten und zweiten Kategorie | -0.8% | Warschau, Krakau, Breslau, Łódź, Danzig und Posen | Kurzfristig (≤ 2 Jahre) |

| Kommunale Ästhetikvorschriften und Widerstand der Anwohner | -0.5% | Städtische Wohnviertel, insbesondere Städte der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Netzanschlussengpässe für hochdichte intelligente Schließfächer | -0.4% | Vorstädtische Wachstumskorridore und Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit im ländlichen Raum und Infrastrukturlücken | -0.9% | Gemeinden mit weniger als 10.000 Einwohnern, insbesondere im östlichen und nordöstlichen Polen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

APM-Sättigung in Städten der ersten und zweiten Kategorie

Die größten Städte treiben nach wie vor die Paketmengen an, zeigen aber auch, wo der polnische OOH-Liefermarkt an praktische Grenzen stößt, wie viele proprietäre Automaten in denselben Stadtvierteln hinzugefügt werden können. InPost betreibt bereits mehr als 28.000 APMs in Polen, DPD Polska beendete 2025 mit 9.000 Paketschließfächern, und Allegros One Box-Netzwerk überschritt die Marke von 8.500 Einheiten, was bedeutet, dass mehrere skalierte Betreiber nun um viele der gleichen städtischen Einzugsgebiete konkurrieren. In diesem Umfeld garantiert eine zusätzliche Installation nicht mehr die gleiche wirtschaftliche Rendite wie in der früheren Rollout-Phase, da der nächste Automat oft in der Nähe eines bestehenden platziert wird, anstatt eine wirklich unversorgte Zone zu bedienen. Deshalb verlagern Spediteure ihre Aufmerksamkeit auf Auslastung, Stellplatzverwaltung und gemeinsame Zugangsmodelle, die den Wert bestehender Infrastruktur erweitern, anstatt kapitalintensive Expansion in gesättigten Stadtteilen zu wiederholen. ORLENs offener Zugangsansatz bei ORLEN Paczka veranschaulicht die Richtung, da die Mehrträgernutzung ein Asset produktiv halten kann, auch wenn ein alleiniges Eigentum eine neue Platzierung nicht mehr rechtfertigen würde.

Wirtschaftlichkeit im ländlichen Raum und Infrastrukturlücken

Der polnische OOH-Liefermarkt bleibt außerhalb der großen städtischen Ballungsräume ungleichmäßig, da geringe Dichte und schwächere Infrastruktur die Standard-APM-Wirtschaftlichkeit schwerer aufrechtzuerhalten machen. Eine Studie aus dem Jahr 2025 zur Agglomeration Posen ergab, dass 3,8 % der Einwohner selbst mit dem Fahrrad keinen praktikablen OOH-Zugang hatten, während ländliche Gebiete mit rund 6 APMs pro 10.000 Einwohnern versorgt wurden, verglichen mit 14 in städtischen Kernzonen. Diese Zahlen zeigen, dass Netzwerkpräsenz nicht dasselbe ist wie praktische Zugänglichkeit, insbesondere in peripheren Gemeinden, wo längere Fahrtzeiten den Zeit- und Kostenvorteil der Schließfachabholung verringern. Allegros netzunabhängiges One Box-Format hilft dabei, die Strombarriere in neueren oder weniger gut versorgten Gebieten zu überwinden, beseitigt jedoch nicht das grundlegende Problem, dass geringe Nachfrage die Rendite jedes installierten Punktes schwächt. Die universelle Präsenz von Poczta Polska hilft dabei, eine Grundversorgung mit postalischem Zugang aufrechtzuerhalten, doch die kommerzielle OOH-Auswahl ist in vielen ländlichen Gebieten nach wie vor deutlich geringer als in den wichtigsten Stadtclustern des Landes. Diese Lücke begrenzt, wie gleichmäßig der polnische OOH-Liefermarkt skalieren kann, und hält die ländliche Expansion an Partnerschaftsmodelle und hybride Zugangsformate gebunden, anstatt an einen reinen APM-Rollout.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce verankert die Wertschöpfungskette der Außer-Haus-Lieferung

Der E-Commerce hielt im Jahr 2025 einen Anteil von 42,29 % am polnischen OOH-Liefermarkt und soll bis 2031 mit einer CAGR von 4,32 % wachsen, was ihn zur größten Endnutzerkategorie und zum deutlichsten Signal dafür macht, wohin neue Kapazitäten, Software-Upgrades und Serviceexperimente am ehesten gelenkt werden. Diese Führungsposition ist wichtig, weil die größte Kategorie in der polnischen OOH-Lieferbranche auch diejenige ist, die am direktesten beeinflusst, wo Spediteure Schließfächer platzieren, wie Plattformen Tarife aushandeln und welche Servicefenster Verbraucher erwarten. Allegros Pilotprojekt zur Same-Day-Lieferung über One Box in Warschau, Krakau und Posen im Jahr 2025 verringerte den Convenience-Abstand zwischen Hauszustellung und OOH-Abholung, was den Fall für noch mehr E-Commerce-Volumen über schließfachbasierte Routen stärkt. Die Kategorie gewann im Dezember 2025 eine neue Nutzungsebene, als Allegro einen Verbraucher-zu-Verbraucher-Versandservice über das One Box-Netzwerk einführte, ohne eine Marktplatztransaktion oder ein gedrucktes Etikett zu erfordern. Diese Entwicklung ist bedeutsam, weil sie die Nutzung über den formellen Online-Einzelhandel hinaus erweitert und dabei weiterhin auf dasselbe physische Netzwerk setzt, was die mit dem E-Commerce verbundene Infrastruktur über mehr Pakettransporte hinweg produktiv hält.

Innerhalb der polnischen OOH-Lieferbranche nutzt BFSI das Netzwerk hauptsächlich für die Zustellung von Dokumenten, Karten und sicheren Paketen, bei denen Übergabekontrolle und Identitätssicherung wichtiger sind als das reine Volumen. Das Gesundheitswesen wird ebenfalls relevanter, da temperaturangepasste PUDO-Punkte zunehmend für die direkte pharmazeutische Versorgung von Patienten und andere regulierte Lieferungen geeignet sind, die von einem kontrollierten Abholzeitpunkt profitieren. Fertigung sowie Groß- und Einzelhandel generieren geringere Volumina, doch ihr Anwendungsfall ist im Bereich der Ersatzteilbewegung und Nachschubzyklen nach wie vor bedeutsam, wo die APM-Abholung den Ladedruck in Industriezonen verringern kann. Der Primärsektor bleibt ein kleinerer Beitragszahler, hauptsächlich weil ländliche Zugangslücken die Netzwerkbequemlichkeit dort noch einschränken, wo landwirtschaftliche Verbrauchsgüter und verwandte Lieferungen sonst in ein Abholmodell passen würden. In diesen kleineren Branchen begünstigen Compliance-Anforderungen im Zusammenhang mit sicherer Sendung, Datenverarbeitung und softwarebasierter Rückverfolgbarkeit Betreiber mit stärkerer IT-Infrastruktur, was die Serviceschwelle für kleinere OOH-Anbieter erhöht, die in höherwertige Segmente vordringen wollen.

Nach Geschäftsmodell: B2C-Volumina bestimmen das Wachstumstempo

Das B2C-Segment hielt im Jahr 2025 einen Anteil von 53,06 % an der Marktgröße des polnischen OOH-Liefermarkts und soll von 2026 bis 2031 mit einer CAGR von 4,98 % wachsen. Es expandiert am schnellsten, weil es auf dem Wachstum des Online-Einzelhandels, grenzüberschreitenden Zuflüssen und einer tief verwurzelten Gewohnheit der Schließfachabholung aufbaut. Im Jahr 2025 waren Paketautomaten die bevorzugte Lieferoption für die meisten polnischen Online-Käufer, was das B2C-Modell in Polen strukturell stärker macht als in vielen westeuropäischen Märkten, wo die OOH-Durchdringung deutlich geringer bleibt. Diese Präferenz schafft einen sich selbst verstärkenden Kreislauf, da dichtere APM-Netzwerke die Abholung erleichtern, eine höhere Nutzung die Auslastungsdaten verbessert und bessere Daten die Stückkosten jedes zugestellten Pakets senken. Sobald dieser Kreislauf etabliert ist, gewinnen große Betreiber einen defensiven Vorteil durch Software und Verbrauchervertrautheit ebenso wie durch physische Skalierung. InPosts Paczkomat+-Angebot fügt diesem Modell eine weitere Ebene hinzu, indem es die Nutzung an ein Abonnement und eine App-Umgebung bindet und nicht an einzelne Paketereignisse, was die B2C-Loyalität vertiefen könnte, wenn sich die Eigentümerstruktur des Unternehmens ändert.

B2B bleibt in der Fertigung, im Großhandel und in ausgewählten Dienstleistungsbranchen relevant. Dennoch ist sein struktureller Anteil geringer, weil Sendungsgewichte, unregelmäßige Abmessungen und zeitkritische Abholbedürfnisse weniger natürlich mit dem Standard-Schließfachfachdesign übereinstimmen. Sensible B2B-Ströme im Gesundheitswesen und in Finanzdienstleistungen tendieren oft zu betreuten PUDO-Punkten anstatt zu APMs, da Dokumentationsanforderungen und Identitätsprüfungen in einer personengestützten Umgebung einfacher zu handhaben sind. C2C ist nach wie vor die kleinste Geschäftsmodellkategorie, doch ihr Wachstumspotenzial hat sich nach Allegros Start des marktplatzunabhängigen Schließfachversands im Dezember 2025 und der Partnerschaft von Meest Post mit Poczta Polska im Februar 2026 für den internationalen Abgabezugang verbessert. Packeta Poland verbesserte im Februar 2026 auch die grenzüberschreitende Flexibilität, indem es Händlern ermöglichte, den für nach Polen gerichtete Sendungen verwendeten Spediteur zu wählen, was die OOH-Erfüllung für regionale Verkäufer, die polnische Nachfrage bedienen, vorhersehbarer macht. Zusammen zeigen diese Schritte, dass der polnische OOH-Liefermarkt nach wie vor vom B2C-Verhalten dominiert wird, die angrenzenden B2B- und C2C-Ebenen jedoch dem Netzwerk mehr Tiefe verleihen und den wirtschaftlichen Anwendungsfall jedes Abholpunkts erweitern.

Geografische Analyse

Warschau, Krakau, Breslau und der Trójmiasto-Cluster machen den Großteil der Volumina im polnischen OOH-Liefermarkt aus, was bestätigt, dass die größten städtischen Zonen das operative Gravitationszentrum bleiben. Warschau trägt einen besonders großen Anteil der B2C-OOH-Ströme, da es hohes verfügbares Einkommen, dichte Wohnbebauung und Tagesroutinen kombiniert, die die Schließfachabholung praktischer machen als das Warten auf eine Hauszustellung. Die Stadt profitiert auch von einer beträchtlichen ukrainischen Diaspora, die die bilaterale Paketnachfrage über Betreiber unterstützt, die sich auf Polen-Ukraine-Ströme und damit verbundenen grenzüberschreitenden Verkehr konzentrieren. Allegros Same-Day-One-Box-Service und seine C2C-Paketfunktionalität wurden in den infrastrukturreichsten Stadtteilen konzentriert, was darauf hindeutet, dass Servicedifferenzierung in den dichtesten Mikromärkten des Landes nun genauso wichtig ist wie die reine Zugangszahl. An diesen Standorten entwickelt sich der polnische OOH-Liefermarkt von einem Präsenzwettlauf zu einem Convenience-Wettlauf, bei dem schnellere Übergabe, bessere App-Kontrolle und flexible Retouren die Wettbewerbsposition bestimmen.

Mittelgroße Städte wie Rzeszów, Białystok, Lublin und Stettin absorbieren mehr von der nächsten Wachstumsphase, da Expansionsmöglichkeiten in den größten Metropolen schwieriger mit der gleichen Intensität zu rechtfertigen werden. Diese Städte profitieren vom Spillover aus höheren Kategorien, geringerer Standortüberlastung und Polens Rolle als Transitbrücke zwischen West- und Osteuropa. Allegros netzunabhängige One Box-Automaten sind besonders relevant in Vorstadt- und neuen Wohngebieten, wo der Bau schneller vorangeschritten ist als die lokale Netzbereitschaft. Diese Hardwareänderung erschließt Standorte, die zuvor schwer zu bedienen waren, und gibt Betreibern einen praktischen Weg, den OOH-Zugang zu erweitern, ohne auf einen Standardversorgungsanschluss warten zu müssen. Dasselbe geografische Muster unterstützt eine breitere Akzeptanz des polnischen OOH-Liefermarkts über die reifsten städtischen Kerne hinaus, während die Einsatzökonomie besser unter Kontrolle gehalten wird.

Der grenzüberschreitende Einfluss steigt auch in der regionalen Geografie Polens. Im Jahr 2025 kauften 39 % der polnischen Verbraucher international online ein, gegenüber 15 % im Jahr 2024, was die Nachfrage nach APM- und PUDO-Übergabeoptionen sowohl in großen Städten als auch in sekundären Korridoren ausweitete. GLS Group gab an, dass seine OOH-Volumina im Jahr 2025 gegenüber 2024 mehr als verdoppelt wurden, wobei Polen, Deutschland und die Tschechische Republik alle ein Wachstum von über 100 % verzeichneten, was zeigt, wie regionale Netzwerkskalierung den lokalen Durchsatz steigern kann, wenn der grenzüberschreitende Handel beschleunigt. Gleichzeitig zeigte die Posener Zugänglichkeitsstudie, dass periphere und ländliche Gebiete nach wie vor hinter städtischen Zentren zurückbleiben, sodass das geografische Wachstum im polnischen OOH-Liefermarkt stark, aber ungleichmäßig bleibt.

Wettbewerbslandschaft

Der polnische OOH-Liefermarkt weist eine gespaltene Wettbewerbsstruktur auf, da die APM-Infrastrukturebene auf eine begrenzte Anzahl skalierter Betreiber konzentriert ist, während die breitere PUDO-Zugriffsebene viel offener und fragmentierter ist. Das führende Netzwerk profitiert nach wie vor von einem klassischen Dichtevorteil, da jedes hinzugefügte Schließfach die Wahrscheinlichkeit erhöht, dass ein Verbraucher nah genug wohnt oder arbeitet, um die OOH-Abholung als einfachste Option zu betrachten. Dieser Netzwerkeffekt senkt die Infrastrukturkosten pro Paket im Laufe der Zeit und macht es für spätere Marktteilnehmer schwierig, allein durch Kapitalausgaben aufzuholen. Sekundäre Betreiber reagieren darauf, indem sie stärker auf gemeinsame Zugangsmodelle, Einzelhandelspartnerschaften und offene Netzwerkarrangements setzen, anstatt dieselbe proprietäre APM-Strategie an jedem Standort zu kopieren. ORLENs Mehrträgerpositionierung bei ORLEN Paczka spiegelt diesen Wandel wider, da das Asset relevant bleiben kann, indem es mehrere Marken von einem einzigen Standort aus bedient, anstatt exklusiven Paketfluss von einem einzigen Betreiber zu erfordern.

Eine zweite Wettbewerbsachse entsteht rund um Software, Nutzererfahrung und App-Kontrolle. InPosts patentierter Ansatz zur Stellplatzverwaltung und KI-gestützte Einkaufsunterstützung zeigen, dass der Kampf nicht mehr auf die Anzahl der Boxen beschränkt ist, da Auslastung, Kundenbindung und In-App-Verhalten nun direkt den Netzwerkwert beeinflussen. Allegro macht denselben Punkt von der Plattformseite aus, mit Funktionen, die es Nutzern ermöglichen, mehrere ausstehende Schließfachpakete in einer Aktion zu verwalten, und mit einem Servicedesign, das Marktplatzaktivität, C2C-Versand und OOH-Abholung in einem Ökosystem verbindet. Diese Schritte sind bedeutsam, weil der polnische OOH-Liefermarkt schwieriger allein durch Zugang zu gewinnen ist, sobald Verbraucher bereits mehrere nahegelegene Abholoptionen haben. Infolgedessen ist weißer Raum bei schweren B2B-Sendungen und in grenzüberschreitenden Nischenkorridoren sichtbarer als im standardmäßigen städtischen B2C-Schließfachverkehr, wo Skalenführer bereits einen starken Vorteil halten. Kleinere regionale Akteure können noch konkurrieren, tun dies jedoch durch Korridorabdeckung und Partnernetzwerkdichte und nicht durch einen direkten Versuch, den führenden inländischen APM-Fußabdruck zu erreichen.

Strategische Schritte im Jahr 2026 bestätigen dieses Bild. Das empfohlene Angebot von FedEx und Advent für InPost würde Polens größtes APM-System mit einem globalen Expressnetzwerk verbinden, wenn es abgeschlossen wird, was das Gleichgewicht zwischen inländischer Skalierung und internationaler Reichweite verändern könnte. ORLENs Bestätigung im Februar 2026, dass seine geplante Konsolidierungsroute mit Poczta Polska beendet wurde, lässt das Feld offener für kommerziell finanzierte Konkurrenz, anstatt einer größeren staatlich gestützten OOH-Kombination. Polenergias Vereinbarung über erneuerbare Energie für InPosts polnische APM-Flotte fügt einen separaten Wettbewerbspunkt hinzu, da Nachhaltigkeitsberichterstattung und Energiebeschaffung zu immer sichtbareren Betriebsanforderungen für große Netzwerke werden. Zusammengenommen zeigen diese Schritte einen polnischen OOH-Liefermarkt, der nicht vollständig konsolidiert ist, sich aber klar in Richtung stärkerer Vorteile für Betreiber bewegt, die Netzwerkreichweite, Technologiekontrolle und Partnerschaftsflexibilität kombinieren.

Branchenführer im polnischen Außer-Haus-Liefermarkt

-

InPost S.A.

-

DPD Polska

-

DHL Parcel Polska

-

Poczta Polska S.A.

-

GLS Poland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: InPost, FedEx, Advent, A&R und PPF wechselten von einer Vereinbarung zu einem formellen empfohlenen Barangebot für alle Aktien von InPost S.A. und bewerteten das Unternehmen mit 7,8 Milliarden EUR (9,2 Milliarden USD). Das Annahmefenster läuft vom 26. Mai bis zum 27. Juli 2026, und die Transaktion erfordert eine Aktionärszustimmung von mindestens 80 % vor einem erwarteten Abschluss im zweiten Halbjahr 2026.

- März 2026: Allegro lancierte eine neue netzunabhängige Generation von One Box-APMs, die keinen Standardstromanschluss benötigen. Das Unternehmen plant, 2026 3.500 bis 4.000 neue One Box-Einheiten hinzuzufügen, wobei dieses Format auf Wohnanlagen, Vorortgebiete und Gewerbezonen abzielt, die zuvor schwieriger zu bedienen waren.

- Februar 2026: ORLEN S.A. gab den gemeinsamen Rückzug aus dem Grundsatzvertrag vom September 2025 bekannt, unter dem Poczta Polska bis zu 100 % von ORLEN Paczka erwerben sollte.

- Januar 2026: FedEx Express Polska formalisierte seine Partnerschaft mit Żabka, die mehr als 12.000 neue PUDO-Standorte hinzufügte und FedExs polnisches Servicepunktnetzwerk auf mehr als 16.000 Standorte anhob. Die Vereinbarung verschafft FedEx eine deutlich stärkere Position im Verbraucherpaket- und Retourenverkehr, als sein traditionelles Expressmodell allein liefern konnte.

Berichtsumfang des polnischen Außer-Haus-Liefermarkts

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärsektor |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Nach Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärsektor | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im polnischen Außer-Haus-Liefermarkt bis 2031 an?

Das Wachstum wird durch eine starke Akzeptanz von Paketschließfächern, plattformgestützte Liefersubventionen, dichten convenience-basierten PUDO-Zugang und steigende grenzüberschreitende E-Commerce-Nachfrage angetrieben. Es wird erwartet, dass der Markt von 1,31 Milliarden USD im Jahr 2026 auf 1,57 Milliarden USD bis 2031 bei einer CAGR von 3,78 % wächst.

Warum sind Paketschließfächer in Polen so wichtig?

Paketschließfächer sind in Polen bereits Teil des alltäglichen Verbraucherverhaltens. InPost gab an, dass 87 % seiner polnischen Nutzer im Jahr 2025 den Paczkomat als bevorzugte Methode wählten, was die OOH-Abholung zur Standardoption für viele Online-Bestellungen macht.

Welches Geschäftsmodell expandiert in diesem Bereich am schnellsten?

B2C ist das am schnellsten wachsende Geschäftsmodell mit einer prognostizierten CAGR von 4,98 % von 2026 bis 2031. Seine Stärke ergibt sich aus dem Wachstum des Online-Einzelhandels, grenzüberschreitenden Zuflüssen und der hohen Akzeptanz der Schließfachabholung unter polnischen Käufern.

Welche Endnutzerkategorie führt derzeit die Nachfrage an?

E-Commerce ist die führende Endnutzerkategorie mit einem Anteil von 42,29 % im Jahr 2025. Diese Kategorie hat den stärksten Einfluss auf neue APM-Einsätze, Same-Day-Pilotprojekte und plattformgebundene Serviceinnovationen.

Was sind die wichtigsten Grenzen für die künftige Expansion außerhalb der großen Städte?

Die größten Grenzen sind die Sättigung in Metropolen und die schwächere Wirtschaftlichkeit im ländlichen Raum. Die Posener Agglomerationsstudie zeigte, dass 3,8 % der Einwohner selbst mit dem Fahrrad keinen praktikablen OOH-Zugang hatten und die APM-Dichte im ländlichen Raum deutlich unter dem städtischen Niveau blieb.

Wie verändert sich der Wettbewerb im Jahr 2026?

Der Wettbewerb verlagert sich vom reinen Netzwerkausbau hin zur Kontrolle über Zugang, Software und Partnerschaften. Die geplante Übernahme von InPost durch FedEx und Advent, Allegros netzunabhängiger Rollout und FedExs Żabka-Partnerschaft zeigen alle, dass Skalierung und Ökosystemkontrolle nun wichtiger sind als die bloße Anzahl der Boxen.

Seite zuletzt aktualisiert am: