Größe und Marktanteil des polnischen Kurier-, Express- und Paketmarkts (CEP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

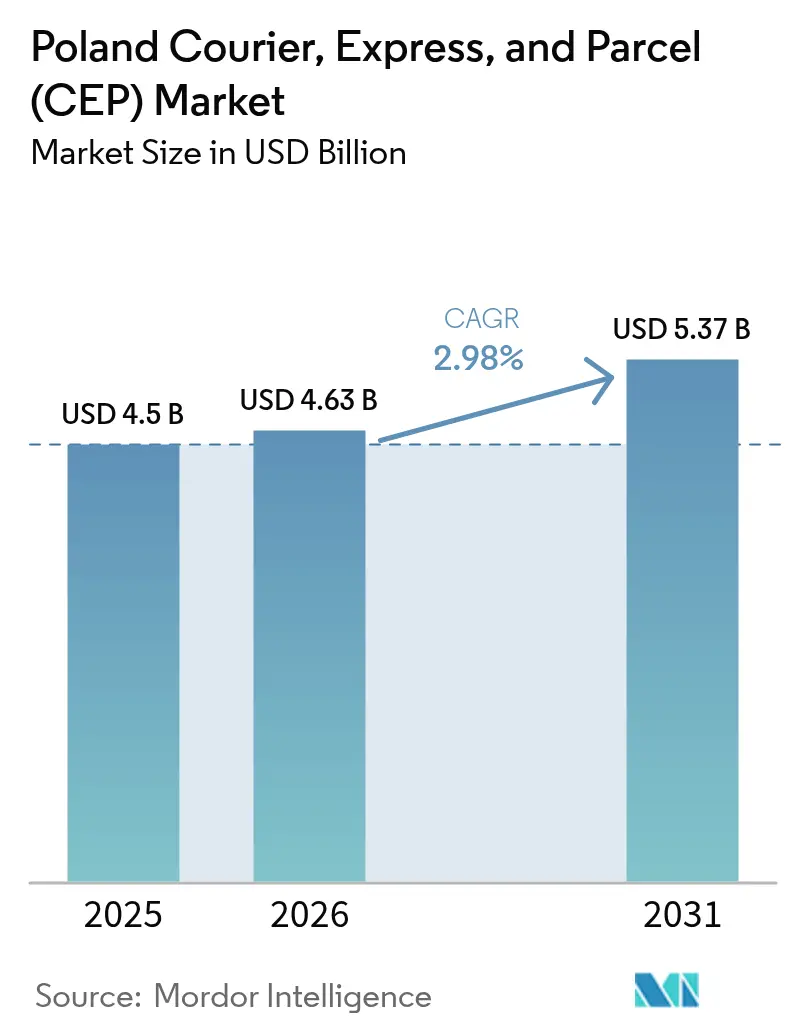

| Marktgröße im Basisjahr (2025) | 4.5 Milliarden US-Dollar |

| Marktgröße (2026) | 4.63 Milliarden US-Dollar |

| Marktgröße (2031) | 5.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

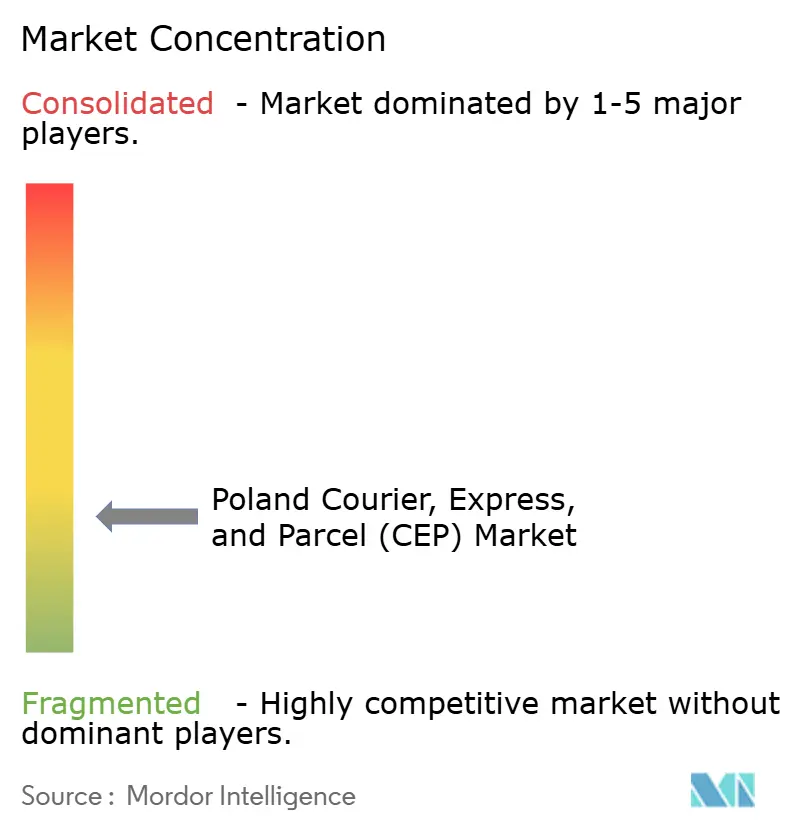

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Kurier-, Express- und Paketmarkts (CEP) von Mordor Intelligence

Die Größe des polnischen Kurier-, Express- und Paketmarkts wird voraussichtlich von 4,5 Milliarden USD im Jahr 2025 auf 4,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,98 % über den Zeitraum 2026–2031 einen Wert von 5,37 Milliarden USD erreichen.

Robuste Ausgaben im E-Commerce, ein wachsender grenzüberschreitender Handel und anhaltende Infrastrukturverbesserungen, die durch europäische Programme finanziert werden, stärken die Paketströme im ganzen Land. Automatisierte Paketschließfächer erhöhen weiterhin die Lieferdichte und senken die Stückkosten, während technologiegestützte Routenplanung den Betreibern hilft, steigende Personalkosten zu kompensieren. Regulatorische Anreize, die emissionsfreie Flotten fördern, unterstützen Verlagerungen hin zu Schiene und elektrischen Straßenfahrzeugen und prägen so die Wettbewerbspositionierung weiter. Insgesamt signalisieren diese Treiber ein stetiges, aber diszipliniertes Wachstum, da der polnische Kurier-, Express- und Paketmarkt der strukturellen Reife entgegengeht.

Wichtigste Erkenntnisse des Berichts

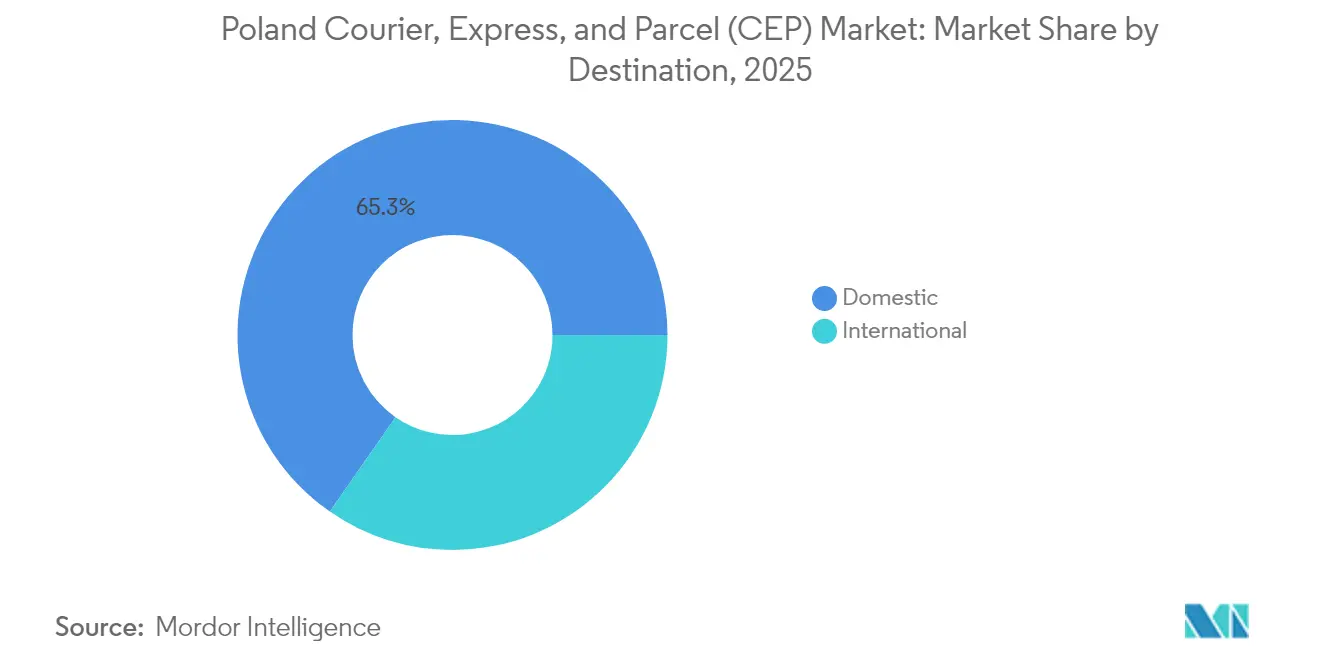

- Nach Ziel führten Inlandssendungen im Jahr 2025 mit einem Marktanteil von 65,34 % am polnischen Kurier-, Express- und Paketmarkt, während internationale Pakete bis 2031 voraussichtlich mit einer CAGR von 3,18 % wachsen werden.

- Nach Liefergeschwindigkeit entfielen im Jahr 2025 76,05 % des Marktvolumens des polnischen Kurier-, Express- und Paketmarkts auf Nicht-Express-Dienste; Express-Sendungen verzeichnen bis 2031 die höchste CAGR von 3,52 %.

- Nach Modell hielt Business-to-Consumer im Jahr 2025 einen Umsatzanteil von 51,84 % und wächst bis 2031 mit einer CAGR von 3,96 %, was die Stärke der E-Commerce-Abwicklung widerspiegelt.

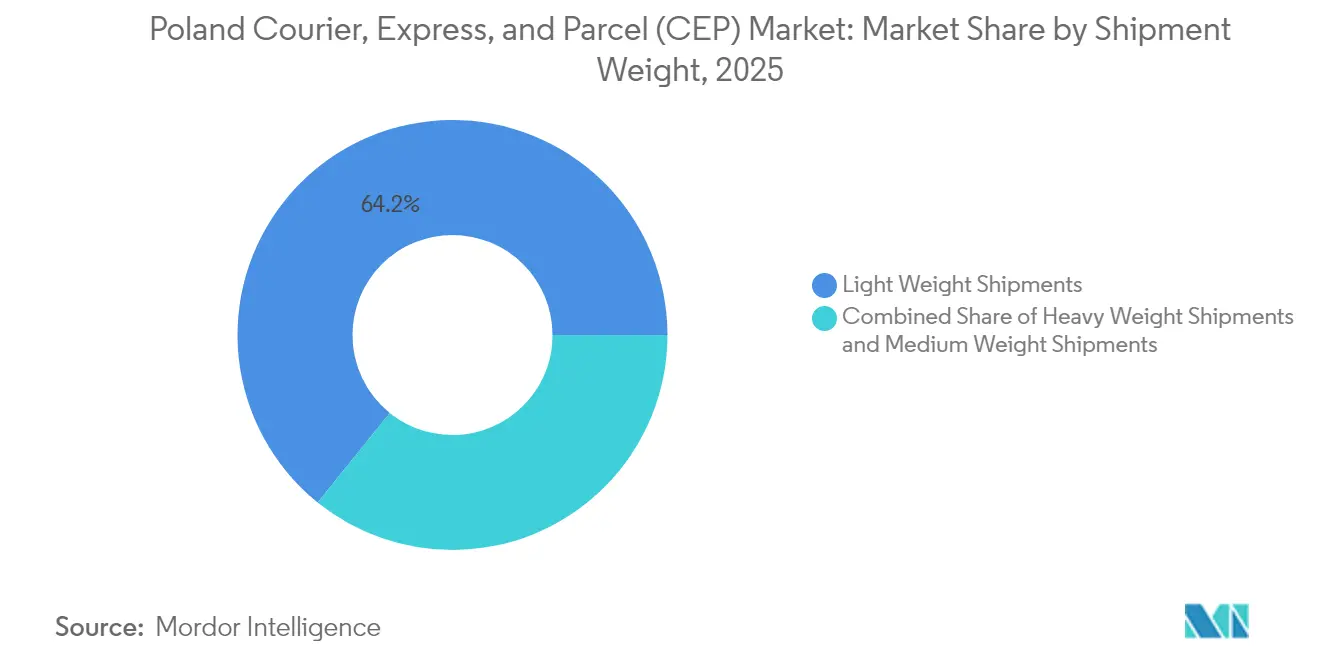

- Nach Sendungsgewicht entfielen im Jahr 2025 64,21 % des Volumens auf Leichtpakete, die voraussichtlich mit einer CAGR von 3,34 % wachsen werden, was den Trend zu kleineren, höherwertigen Artikeln widerspiegelt.

- Nach Transportmittel dominierte die Straße im Jahr 2025 mit einem Anteil von 50,87 %, während schienenbasierte und andere multimodale Routen aufgrund von Kosten- und Nachhaltigkeitsvorteilen voraussichtlich mit einer CAGR von 3,79 % wachsen werden.

- Nach Endnutzerbranche trug der E-Commerce im Jahr 2025 41,65 % der Nachfrage bei und wächst mit einer CAGR von 3,31 %, was auf eine anhaltende Durchdringung in ländlichen Regionen hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Kurier-, Express- und Paketmarkts (CEP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum des E-Commerce-Volumens nach COVID | +0.8% | Ballungsräume Warschau, Krakau, Danzig | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Paketschließfach-Netzwerken | +0.6% | Städtische Kernbereiche, die sich auf Vororte und ländliche Städte ausweiten | Kurzfristig (≤ 2 Jahre) |

| Anstieg grenzüberschreitender KMU-Exporte über Marktplätze | +0.4% | Grenzzonen zu Deutschland und der Tschechischen Republik; Logistikdrehscheibe Warschau | Langfristig (≥ 4 Jahre) |

| EU-Fit-for-55-Anreize für emissionsfreie Flotten | +0.3% | Niedrigemissionszonen in Warschau, Krakau, Breslau | Langfristig (≥ 4 Jahre) |

| KI-gestützte dynamische Routenplanung und Mikro-Fulfillment | +0.2% | Landesweit, frühe Einführung in zentralen Drehscheiben | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Modernisierung der Postinfrastruktur | +0.2% | Landesweit mit Schwerpunkt auf ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum des E-Commerce-Volumens nach COVID

Die Pandemie hat den digitalen Einzelhandel beflügelt, und die Online-Durchdringung soll bis 2032 auf 25 % steigen[1]AEW Research, "Logistics Remains Favorite As Take-Up And Values Are Projected To Recover," aew.com. Die grenzüberschreitende Expansion von Allegro und Amazons tiefere Präsenz in Polen vergrößern den gesamten adressierbaren Paketpool, insbesondere für die internationale Lieferung am nächsten Tag. Käufer betrachten Same-Day- und Next-Day-Lieferung mittlerweile als Standardleistung, was Spediteure zwingt, Netzwerke auf Geschwindigkeit statt auf Kosten auszurichten. Kassiererlose Convenience-Stores wie Żabkas AiFi-Pilotprojekt schaffen Mikro-Fulfillment-Knoten, die die letzte Meile verkürzen und nahezu in Echtzeit aktualisierte Lagerbestände erfordern. Ländliche Gebiete sind nach wie vor unterversorgt und bieten erhebliches Wachstumspotenzial, sobald die Dichte der Paketschließfächer und Straßenausbauten einen zuverlässigen Zugang ermöglichen. Insgesamt hält der E-Commerce die Paketvolumina auf einem dauerhaften Aufwärtstrend, auch wenn städtische Märkte der Sättigung entgegengehen.

Schnelle Einführung von Paketschließfach-Netzwerken (APM/PUDO)

InPost betreibt Polens größtes Paketschließfach-Netz, das die Fehllieferungsquoten senkt und den Arbeitskräftemangel im Vergleich zur Haustürzustellung abmildert. Wettbewerber wie Orlen Paczka und GLS beeilen sich, die Abdeckung zu erreichen, doch die Gewohnheitsbildung durch den Erstanbieter verleiht InPost eine hohe Kundenbindung. Schließfächer senken die Stücklieferkosten durch die Bündelung von Stopps und ermöglichen einen 24-Stunden-Selbstbedienungsservice – ein Vorteil, der durch die Abstandsregeln in der COVID-Ära noch verstärkt wurde. Kleinere Kurierdienste integrieren sich über API-Schnittstellen in das Netzwerk und erhalten so eine landesweite Reichweite, ohne kostspielige Flotten für die letzte Meile aufbauen zu müssen. Verbraucherumfragen zeigen eine starke Präferenz für kontaktlose Abholung, was auf eine weitere Verbreitung in Vorstadt- und Landbezirken hindeutet. Mit zunehmender Dichte verstärken Netzwerkeffekte den Wettbewerbsvorteil großer Schließfachbetreiber und prägen die Markterwartungen an Komfort neu.

Anstieg grenzüberschreitender KMU-Exporte über Marktplätze

Marktplattformen ermöglichen es polnischen KMU, weltweit zu versenden, ohne Zollverfahren beherrschen zu müssen. Die Einführung direkter Dienste von Meest Post im Jahr 2025 in die Vereinigten Staaten, nach Kanada und in das Vereinigte Königreich verdeutlicht die Nachfrage nach Langstreckenstrecken[2]Meest Post, "Ship Parcels from Poland to USA, Canada, and United Kingdom," meestpost.com. Die EU-Handelserleichterungen und digitale Dokumentationstools vereinfachen die Einhaltung regulatorischer Anforderungen und verkürzen die Lieferzykluszeit. Freundschaftliche Verlagerungstendenzen treiben westliche Käufer zur polnischen Fertigungskapazität, was die ausgehenden Paketströme bei B2B- und B2C-Modellen erhöht. Die Währungsstabilität innerhalb der an den Euro gekoppelten Region reduziert das Transaktionsrisiko und ermutigt Händler, ihre Exporte auszuweiten. Dieser Exportschwung erhöht den internationalen Anteil am Volumen des polnischen Kurier-, Express- und Paketmarkts trotz höherer Arbeitskosten auf westwärts gerichteten Routen.

EU-Fit-for-55-Anreize für emissionsfreie Flotten auf der letzten Meile

Das EU-Klimapaket Fit-for-55 leitet Fördermittel für Elektrotransporter, Depotladestationen und Hubs für erneuerbare Energien um und senkt so direkt die Kosten des Flottenübergangs. Städtische Niedrigemissionszonen bieten Zugangsvorteile für emissionsfreie Fahrzeuge und verkürzen Umwegzeiten für konforme Spediteure. DHLs neuer Hub in Posen integriert großflächige Ladeinfrastruktur für Elektrofahrzeuge und signalisiert die Bereitschaft für regulatorische CO₂-Obergrenzen. Das KPO-Programm stellt 40 Milliarden PLN (12,2 Milliarden USD) für grünen städtischen Verkehr bereit und ermöglicht Co-Investitionen mit privaten Kurierdiensten[3]Gov.pl, "KPO: 40 mld zł na projekty wspierające zieloną transformację miast," gov.pl. Mit sinkenden Batteriepreisen nähern sich die Gesamtbetriebskosten denen von Dieseltransportern an, was die Einführung weiter beschleunigt. Emissionsfreie Flotten unterstützen zudem die ESG-Berichterstattung, die durch die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen gefordert wird, und bieten Markenpotenzial in einem wettbewerbsintensiven Umfeld.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fahrermangel und Lohninflation | -0.7% | Landesweit, besonders ausgeprägt in Großstädten | Kurzfristig (≤ 2 Jahre) |

| EU-Mobilitätspaket zur Lohnparität | -0.4% | Grenzüberschreitende Routen nach Westeuropa | Mittelfristig (2–4 Jahre) |

| Aufschläge für städtische Niedrigemissionszonen | -0.3% | Warschau, Krakau, Breslau, Danzig | Mittelfristig (2–4 Jahre) |

| Vandalismus an Paketschließfächern und Cyberbetrug | -0.1% | Gebiete mit dichter Schließfachinstallation | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fahrermangel und Lohninflation

Rekordniedrige Arbeitslosenquoten in Polen, verbunden mit dem konkurrierenden industriellen Arbeitskräftebedarf, haben den Wettbewerb um qualifizierte Fahrer verschärft. Die Löhne in der Logistik übersteigen mittlerweile die allgemeine Inflation und drücken die Margen kleiner Spediteure, die Kosten nicht durch Automatisierung amortisieren können. Einige Kurierfirmen experimentieren mit Antrittsprämien und flexiblen Arbeitszeiten, doch die Fluktuation bleibt hoch. Automatisierungsanbieter berichten von einem starken Anstieg der Anfragen nach Robotersortiersystemen, der eher durch Arbeitskräftemangel als durch Rentabilitätsberechnungen getrieben wird. Die demografische Alterung schränkt den Fahrerpool weiter ein und drängt Betreiber zu Elektrolastenrädern und Schließfachlieferungen, die weniger lizenzierte Fahrer erfordern. Der Lohndruck senkt die Rentabilität direkt und schränkt Flottenausbaupläne ein.

EU-Mobilitätspaket zur Lohnparität erhöht Fernverkehrskosten

Die Entsenderegeln schreiben westliche Lohnniveaus für polnische Fahrer vor, die im Ausland tätig sind, und beseitigen damit einen wesentlichen Kostenvorteil auf den Strecken Frankfurt, Paris und Amsterdam[4]ING Think, "Polish Data Signals a Softer Fourth Quarter but a Brighter Outlook for 2025," ing.com. Spediteure müssen Tachographen-Telematik installieren, um die in jeder Rechtsordnung verbrachte Zeit nachzuweisen, was den Compliance-Aufwand erhöht. Einige Betreiber wechseln zu Staffelmodellen, bei denen ein westlicher Partner das letzte Teilstück übernimmt, was die Kontrolle über die Servicequalität fragmentiert. Kleine Unternehmen stehen unter existenziellem Druck, da höhere Lohnkosten mit gestiegenen Dieselpreisen zusammenfallen. Während größere Integratoren den Einschlag durch Skaleneffekte abfedern, beschleunigt die Regulierung die Konsolidierung innerhalb der polnischen Kurier-, Express- und Paketbranche. Die Regelung wird über zwei Jahre schrittweise eingeführt, was die grenzüberschreitende Preisgestaltung bis zur vollständigen Umsetzung in Bewegung hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ziel: Internationale Pakete gewinnen an Dynamik

Der Inlandsverkehr hielt im Jahr 2025 einen Marktanteil von 65,34 % am polnischen Kurier-, Express- und Paketmarkt und profitierte von reifen städtischen Konsummustern und weit verbreiteten Schließfachnetzwerken. Internationale Sendungen werden jedoch bis 2031 voraussichtlich die höhere CAGR von 3,18 % verzeichnen, da KMU grenzüberschreitende Marktplätze nutzen und Polens zentrale Lage Gateway-Operationen nach Osteuropa ermöglicht. Eingehende E-Commerce-Ströme aus Deutschland und der Tschechischen Republik steigen parallel zu ausgehenden Exporten in die Vereinigten Staaten, nach Kanada und in das Vereinigte Königreich, was einen ausgewogenen Volumenmix unterstützt. Betreiber sichern Währungs- und Zollrisiken durch digitale Zollplattformen ab, die die Abfertigungszeiten auf vorrangigen Strecken auf unter zwei Stunden reduzieren. Das Inlandswachstum hängt nun von der Erschließung ländlicher Gebiete ab, wo öffentliche Mittel Straßenverbindungen und Breitbandkonnektivität verbessern und potenziell neue Paketvolumina erschließen. Die internationale Logistik bleibt sensibel gegenüber den Lohnregeln des EU-Mobilitätspakets, doch eine höhere Wertdichte ermöglicht Premiumpreise, die die Kosten teilweise ausgleichen.

Ein wachsender Anteil grenzüberschreitender Pakete nutzt direkte Schienenverbindungen über den Korridor Łódź–Chengdu, was die Transitzeit im Vergleich zum Seetransport um fünf Tage verkürzt und eine attraktive Alternative angesichts der Störungen im Roten Meer bietet. Marktplatzhändler nutzen Fulfillment-Center in Grenznähe, um Bestände für die Same-Day-Lieferung nach Deutschland zu lokalisieren. Eine verbesserte Handelsdigitalisierung positioniert Polen als Vertriebsdrehscheibe für Mittel- und Osteuropa und verstärkt das Wachstum bei internationalen Paketen trotz anhaltender Inlandsdominanz.

Nach Liefergeschwindigkeit: Express erfordert Premium-Serviceniveaus

Nicht-Express-Dienste dominieren im Jahr 2025 mit 76,05 % aufgrund wettbewerbsfähiger Preise und der Bereitschaft der Verbraucher, 48–72 Stunden zu warten, wenn die Gebühren niedrig sind. Express-Lieferungen, obwohl kleiner im Anteil, werden bis 2031 voraussichtlich die höchste CAGR von 3,52 % (2026–2031) verzeichnen, angetrieben durch steigende Erwartungen an die Lieferung am nächsten Tag und das Wachstum hochwertiger Branchen wie dem Gesundheitswesen. E-Commerce-Giganten bündeln beschleunigte Lieferung in Mitgliedschaftsprogrammen und verlagern die Kundenerwartungen hin zu Geschwindigkeit als Standardmerkmal. Die Größe des polnischen Kurier-, Express- und Paketmarkts für Express-Sendungen verbessert sich durch KI-gestützte Sortierung, die den Durchsatz erhöht. Nicht-Express-Netzwerke übernehmen dynamische Annahmeschlusszeiten und Schließfach-Abgaben außerhalb der Stoßzeiten, um einige Express-Eigenschaften zu niedrigeren Kosten nachzuahmen.

Die Verkehrssegmentierung verschwimmt, da InPost-Schließfächer die Paketabholung innerhalb von Stunden ermöglichen und damit die Einzigartigkeit herkömmlicher Express-Dienste untergraben. Branchen wie Pharma und Automobilkomponenten verlassen sich jedoch weiterhin auf garantierte Zeitfenster und bieten so stabile Einnahmequellen. Express-Margen weiten sich leicht aus, da Versender Zusatzgebühren für CO₂-neutrale Lieferoptionen akzeptieren, was breitere ESG-Prioritäten widerspiegelt.

Nach Modell: B2C-Paketfluss bestimmt das Netzwerkdesign

Das B2C-Volumen repräsentierte im Jahr 2025 51,84 %, angetrieben durch zweistelliges Wachstum bei Marktplatztransaktionen und Omnichannel-Einzelhandel. Die CAGR des Segments von 3,96 % bis 2031 erfordert dichte Abgabe- und Abholpunkte, Echtzeit-Tracking und nahtlose Retourenlogistik. Schließfacharchitekturen und flexible Abendlieferungen entsprechen der Verbrauchernachfrage und zwingen Spediteure, Routen rund um Einzelhandelszentren und Wohngebiete neu zu gestalten. B2B bleibt für die industrielle Nachversorgung wichtig, wächst jedoch langsamer, da die digitalisierte Beschaffung die Häufigkeit von Notlieferungen reduziert.

Der C2C-Verkehr steigt über Social-Commerce-Plattformen, die Versandetiketten beim Checkout integrieren und eine durchgängige Transparenz bieten, die einst Unternehmen vorbehalten war. Für die polnische Kurier-, Express- und Paketbranche beschleunigt der Anstieg der B2C-Pakete Investitionen in kundenseitige Apps, Chatbots und Treueprogramme, was die Marktbindung stärkt und gleichzeitig die Servicestandards in allen Modellen anhebt.

Nach Sendungsgewicht: Leichtpakete dominieren die Netzwerkökonomie

Leichtpakete hielten im Jahr 2025 einen Anteil von 64,21 % und werden bis 2031 voraussichtlich eine CAGR von 3,34 % verzeichnen, da Mode, Elektronik, Accessoires und Nahrungsergänzungsmittel Online-Warenkörbe dominieren. Standardisierte Abmessungen fließen effizient durch automatisierte Sortiersysteme ohne manuelle Eingriffe und senken die Stückkosten. Mittelgewichtskategorien bleiben für B2B-Ersatzteile und Großbestellungen im E-Grocery relevant, doch das Wachstum hinkt hinterher. Schwergut tendiert zu spezialisierten Spediteuren mit Hebebühnenfahrzeugen und White-Glove-Teams, was ihren Anteil am polnischen Kurier-, Express- und Paketmarkt verringert.

Die Verbreitung von Leichtpaketen ermöglicht Pilotprojekte mit Frachtdrohnen für Lieferungen in abgelegene Dörfer und verkürzt die Transitzeiten. Die Paketdichte pro Route steigt und unterstützt die Einführung von Elektrotransportern trotz kürzerer Reichweitenbeschränkungen. KI-Algorithmen nutzen einheitliche Paketdaten zur Verbesserung der Raumnutzung, reduzieren verschwendeten Lkw-Platz und senken so die Emissionen pro Kilogramm.

Nach Transportmittel: Schiene und multimodale Lösungen gewinnen an Bedeutung

Die Straße hielt im Jahr 2025 einen Anteil von 50,87 % und bildet die Grundlage für die Abdeckung der ersten und letzten Meile. Schiene und andere multimodale Optionen übertreffen jedoch mit einer CAGR von 3,79 % (2026–2031), angetrieben durch Emissionsvorschriften und steigende Autobahnmautgebühren. Integratoren setzen „Schiene-Luft”-Korridore ein – Schiene zu zentralen Drehscheiben und Luft für das letzte Teilstück –, um Kosten und Zeit auszubalancieren. Die Größe des polnischen Kurier-, Express- und Paketmarkts im Bereich Schienentransport profitiert von CEF-Transportzuschüssen, die intermodale Umschlagplätze modernisieren und Frachtwartezeiten verkürzen.

Elektrische Fernverkehrs-Lkw werden auf den Strecken Warschau–Breslau erprobt, doch die Ladeinfrastruktur steckt noch in den Kinderschuhen. Die Nutzung von Wasserstraßen ist minimal, erhält jedoch Erkundungsfinanzierung für containerisierte Binnenschifffahrtsdienste auf der Weichsel – ein langfristiges Nachhaltigkeitsprojekt. Insgesamt entwickelt sich multimodale Flexibilität zu einer Absicherung gegen Kraftstoffpreisschwankungen und Fahrermangel.

Nach Endnutzerbranche: E-Commerce behält die Spitzenposition

Der E-Commerce generierte im Jahr 2025 41,65 % der Paketnachfrage und wird voraussichtlich mit einer CAGR von 3,31 % (2026–2031) wachsen und seine Führungsposition festigen. Die Sättigung in Ballungsräumen verlagert den Fokus der Spediteure auf kleinere Städte, wo die Einführung von Schließfächern neue Segmente erschließt. Die Gesundheitslogistik beschleunigt sich durch temperaturkontrollierte Pharmalieferungen und Direktlieferungen an Patienten, was Investitionen in validierte Kühlkettenverpackungen erfordert. Finanzdienstleistungen bleiben stabil, da regulatorische Postsendungen fortbestehen, doch digitale Signaturen verlangsamen das physische Briefvolumen.

Fertigungspakete stabilisieren sich, da Just-in-Time-Systeme reifen, doch Chancen entstehen im Ersatzteilvertrieb im Zusammenhang mit Polens florierendem Automobilcluster. Der Versand von Komponenten für erneuerbare Energien zeigt erste Anzeichen von Wachstum, da die Installation von Windparks in der Ostseeregion zunimmt. Insgesamt zwingt die vertikale Spezialisierung Paketbetreiber dazu, ihre Serviceportfolios über den generischen Transport hinaus zu diversifizieren.

Geografische Analyse

Polens Inlandsnetzwerk profitiert von einem ausgedehnten Autobahnnetz und einer zentraleuropäischen Lage, die eine Übernachtabdeckung für 85 % der Bevölkerung ermöglicht. Warschau bleibt das größte Ursprungs-Ziel-Paar, während Krakau und Breslau wichtiges regionales Gewicht hinzufügen. Ländliche Bezirke, die historisch unterversorgt sind, erhalten gezielte KPO-Zuschüsse zur Finanzierung der Depotautomatisierung und Straßensanierung, was die Liefervorlaufzeiten im Durchschnitt um einen Tag verkürzt. Fahrermangel schränkt die Kapazität in den größten Ballungsräumen ein und fördert Experimente mit autonomen mobilen Robotern in städtischen Mikro-Drehscheiben.

International dominieren Paketströme nach Deutschland die ausgehenden Strecken und nutzen offene Grenzübergänge und harmonisierte EU-Zollcodes. Die Direktstrecken von Meest Post nach Nordamerika diversifizieren das Risiko und erschließen ertragreichere Sendungen, die durch die Nachfrage der polnischen Diaspora motiviert sind. Das EU-Mobilitätspaket erhöht die Kosten für den westwärts gerichteten Lkw-Verkehr und lenkt einen Teil des Verkehrs auf intermodale Schienenverbindungen. Polens östliche Grenze zur Ukraine erlebt sporadische Spitzen bei humanitären Gütern und zeigt die Agilität des Netzwerks. Insgesamt verleiht die geografische Lage Gateway-Vorteile, setzt die Betreiber jedoch unterschiedlichen regulatorischen Regimen aus, die die Preisgestaltung erschweren.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf technologische Führerschaft, Netzwerkdichte und regulatorische Bereitschaft. InPosts Paketschließfach-Ökosystem bietet einen beachtlichen Wettbewerbsvorteil, indem es Verbrauchergewohnheiten bindet und Abgabepunkte innerhalb von 7 Gehminuten für 60 % der städtischen Bevölkerung anbietet. Das staatliche Unternehmen Poczta Polska nutzt universelle Dienstleistungsverpflichtungen zur Aufrechterhaltung der ländlichen Reichweite, modernisiert sich jedoch langsamer als private Wettbewerber.

Internationale Integratoren – DHL, UPS, FedEx – konkurrieren auf der Grundlage grenzüberschreitender Zuverlässigkeit und binden Polen in paneuropäische Liefernetzwerke ein. Strategische Schritte unterstreichen den Wettlauf um Skalierung. DHL eröffnete einen 32.000 m² großen Hub in der Nähe von Posen mit EV-Ladestationen und steigerte den Durchsatz auf 45.000 Pakete pro Stunde. GLS schloss sich mit Orlen zusammen, um Paketautomaten in das Tankstellennetz von Orlen zu integrieren und die Außer-Haus-Lieferung auf 15.000 Schließfächer auszuweiten.

Kleinere Kurierdienste bilden Allianzen mit Schließfachbetreibern, um im polnischen Kurier-, Express- und Paketmarkt relevant zu bleiben. Steigende Compliance-Kosten aufgrund der EU-Lohnparität treiben eine Welle von Fusionen und Übernahmen an, da unterkapitalisierte Unternehmen Ausstiegsmöglichkeiten suchen. Die Konsolidierung erhöht den kombinierten Anteil der fünf größten Spediteure und signalisiert eine schrittweise Verschiebung von einer fragmentierten zu einer mäßig konzentrierten Struktur.

Marktführer im polnischen Kurier-, Express- und Paketmarkt (CEP)

InPost

DPD (Part of Geopost)

Poczta Polska

GLS Poland

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Meest Post erweiterte die Langstrecken-Paketrouten von Polen in das Vereinigte Königreich, nach Kanada und in die Vereinigten Staaten, um KMU-Exporteure zu bedienen.

- Juli 2024: GLS Poland und ORLEN gaben eine Partnerschaft bekannt und fügten dem Außer-Haus-Netzwerk von GLS 15.000 Paketschließfächer hinzu.

- März 2024: DHL Group eröffnete ein internationales Logistikzentrum in Robakowo bei Posen mit einer Fläche von 32.000 m² und einer Sortierkapazität von 45.000 Paketen pro Stunde.

- Februar 2024: Hermes Fulfilment Group bestätigte, dass sie ab März 2025 die Retourenabwicklung von bonprix in Łódź übernehmen wird und damit ihre Präsenz in Polen ausbaut.

Berichtsumfang des polnischen Kurier-, Express- und Paketmarkts (CEP)

Der CEP-Markt umfasst die Dienstleistungen von Logistikdienstleistern im Bereich Kurier-, Express- und Paketzustellung.

Der Bericht bietet eine vollständige Hintergrundanalyse des Kurier-, Express- und Paketmarkts (CEP), einschließlich Marktüberblick, Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends nach Segment und Marktdynamik. Der Bericht bietet auch eine qualitative und quantitative Bewertung durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern entlang der wichtigsten Punkte der Wertschöpfungskette der Branche gesammelt wurden.

Der polnische Kurier-, Express- und Paketmarkt (CEP) ist segmentiert nach Geschäftsmodell (B2B und B2C), Ziel (Inland und International) und Endnutzer (Dienstleistungen, Groß- und Einzelhandel, Fertigung, Bau und Versorgungsunternehmen sowie Primärindustrien). Der Bericht bietet Marktgröße und Prognosen in Wert (Milliarden USD) für alle oben genannten Segmente.

| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwergut |

| Leichtgut |

| Mittelgewicht |

| Luft |

| Straße |

| Sonstiges |

| E-Commerce |

| Gesundheitswesen |

| Finanzdienstleistungen (BFSI) |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (stationär) |

| Sonstiges |

| Nach Ziel | Inland |

| International | |

| Nach Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Nach Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Nach Sendungsgewicht | Schwergut |

| Leichtgut | |

| Mittelgewicht | |

| Nach Transportmittel | Luft |

| Straße | |

| Sonstiges | |

| Nach Endnutzerbranche | E-Commerce |

| Gesundheitswesen | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (stationär) | |

| Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des polnischen Kurier-, Express- und Paketmarkts?

Der Markt erreichte im Jahr 2026 einen Wert von 4,63 Milliarden USD und wird bis 2031 voraussichtlich 5,37 Milliarden USD erreichen.

Wie schnell wächst die Paketnachfrage in Polen?

Das Paketvolumen wird bis 2031 voraussichtlich mit einer CAGR von 2,98 % wachsen, unterstützt durch E-Commerce und grenzüberschreitende Exporte.

Welches Liefermodell hat den größten Anteil in Polen?

Business-to-Consumer-Sendungen führen mit einem Anteil von 51,84 % im Jahr 2025 und wachsen mit einer CAGR von 3,96 %.

Wie bedeutend sind Paketschließfächer in der polnischen Logistik?

Paketschließfach-Netzwerke machen mittlerweile einen wachsenden Anteil der Lieferungen auf der letzten Meile aus, verbessern die Erfolgsquoten und senken die Stückkosten.

Welche Segmente werden in den nächsten fünf Jahren am schnellsten wachsen?

Internationale Pakete, Express-Lieferungen und Gesundheitslogistik werden bis 2031 voraussichtlich überdurchschnittliche CAGRs verzeichnen.

Wie prägt die Regulierung die Flottenstrategie?

EU-Fit-for-55-Anreize und Niedrigemissionszonen beschleunigen den Übergang zu elektrischen und multimodalen Transportoptionen.

Seite zuletzt aktualisiert am: