Marktgröße und Marktanteil der Frachtmaklerdienstleistungen in Polen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

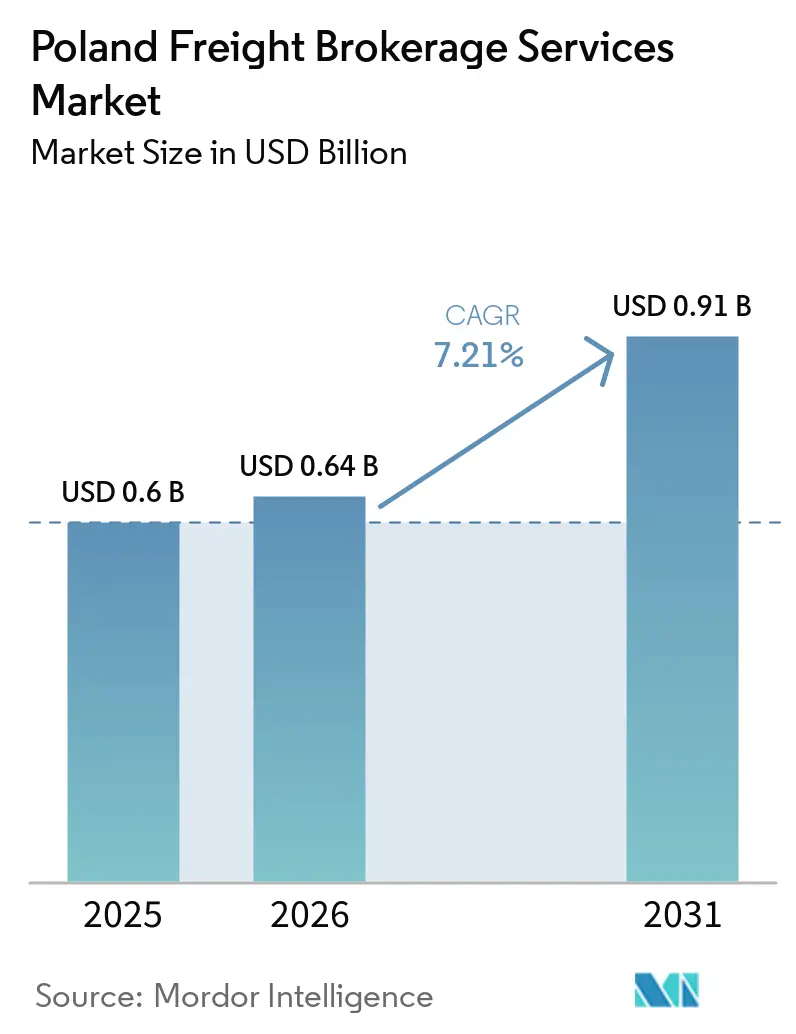

| Marktgröße im Basisjahr (2025) | 0.6 Milliarden US-Dollar |

| Marktgröße (2026) | 0.64 Milliarden US-Dollar |

| Marktgröße (2031) | 0.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Frachtmaklerdienstleistungen in Polen von Mordor Intelligence

Die Marktgröße für Frachtmaklerdienstleistungen in Polen wird voraussichtlich von 0,60 Milliarden USD im Jahr 2025 und 0,64 Milliarden USD im Jahr 2026 auf 0,91 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,21 % zwischen 2026 und 2031 entspricht.

Anhaltende grenzüberschreitende Nachfrage, Polens Anteil von 43,4 % an den EU-Kabotageoperationen sowie ein Wachstum des Containerumschlags von 9,7 % im Hafen Danzig im Jahr 2024 stützen den Aufwärtstrend. Digitale Plattformen beschleunigen die Disruption, da KI-gesteuerte dynamische Preisgestaltungsmodule die Margen verbessern, während die Einführung von e-CMR die Verwaltungskosten senkt. Kühlkettenvorgaben, die Fragmentierung von E-Commerce-Bestellungen und Beschaffungsrichtlinien für emissionsarmen Transport erschließen spezialisierte, margenstarke Nischen, auch wenn ein Fahrermangel von 30.000 Stellen und Engpässe auf der Hafenseite die Kapazitäten belasten. Die Konsolidierung unter Großmaklern wie DSV und Sennder schafft Skaleneffekte, doch ein langer Schwanz finanziell fragiler Spediteure erhält die Marktfragmentierung aufrecht.

Wichtigste Erkenntnisse des Berichts

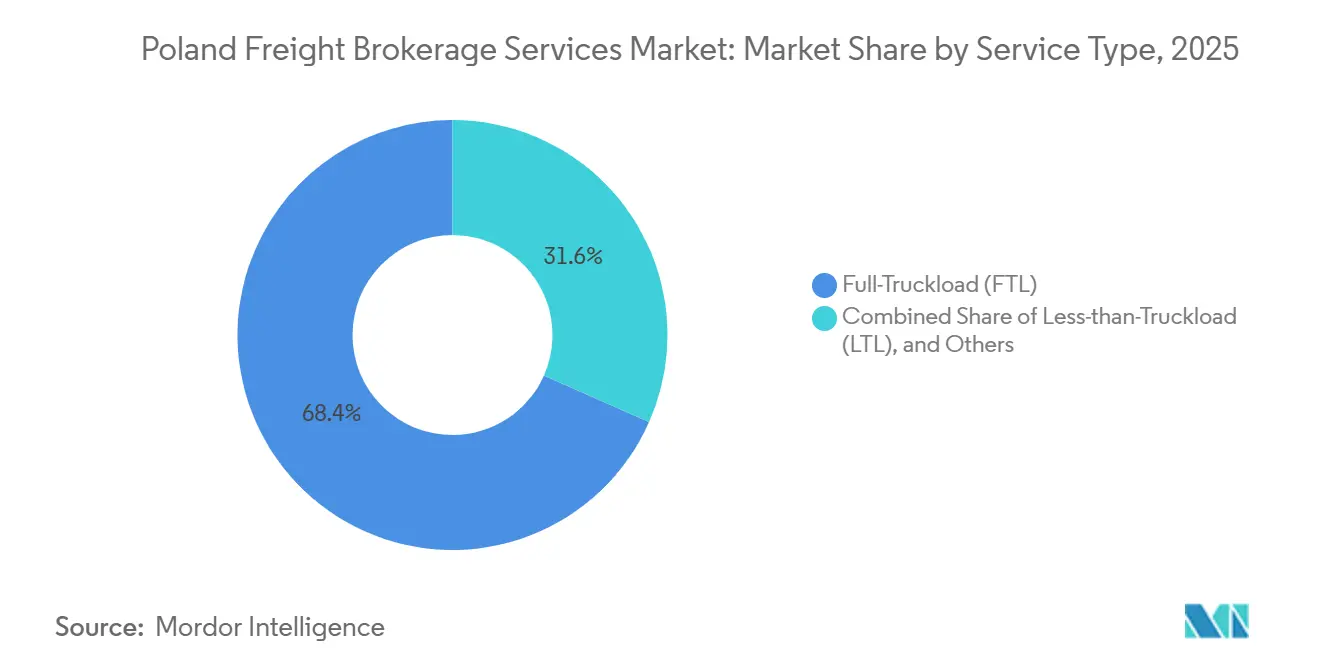

- Nach Dienstleistung führte die Komplettladung mit einem Marktanteil von 68,36 % am Markt für Frachtmaklerdienstleistungen in Polen im Jahr 2025; die Teilladung wird bis 2031 voraussichtlich mit einer CAGR von 8,97 % wachsen.

- Nach Ausrüstungstyp entfielen auf Trockenkoffer 42,32 % der Marktgröße für Frachtmaklerdienstleistungen in Polen im Jahr 2025, und Kühlkoffer verzeichnen bis 2031 eine CAGR von 9,18 %.

- Nach Transportstrecke hielt der Fernverkehr 57,95 % der Marktgröße für Frachtmaklerdienstleistungen in Polen im Jahr 2025; Nahverkehrsrouten unter 100 Meilen werden bis 2031 voraussichtlich mit einer CAGR von 11,20 % wachsen.

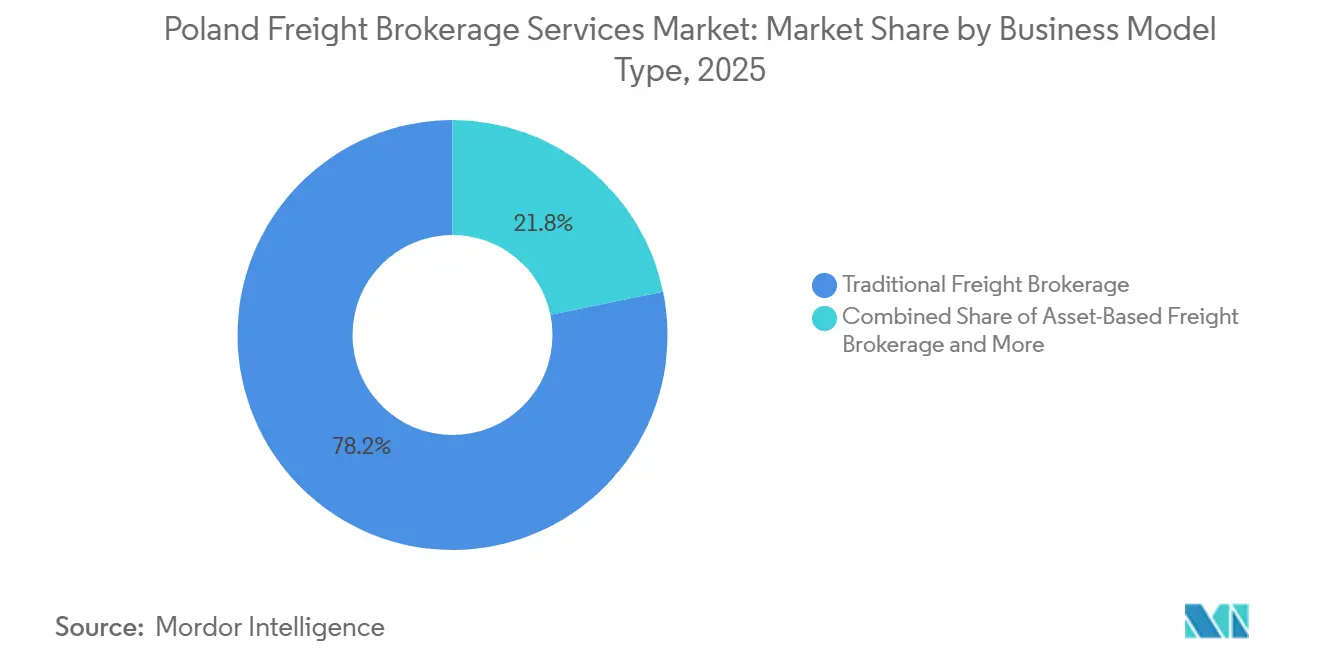

- Nach Geschäftsmodell dominierte das traditionelle Maklergeschäft mit einem Anteil von 78,23 % am Markt für Frachtmaklerdienstleistungen in Polen im Jahr 2025, während digitale Plattformen die höchste prognostizierte CAGR von 20,93 % bis 2031 verzeichnen.

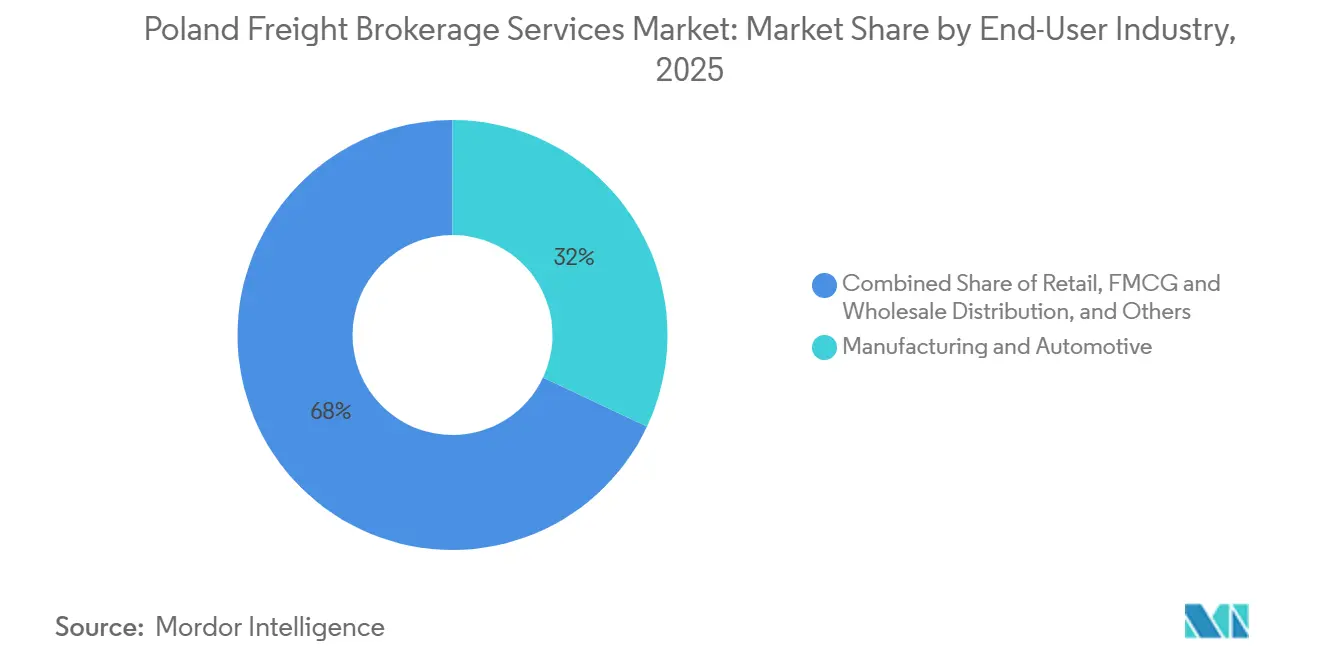

- Nach Endverbraucher entfielen auf Fertigung und Automobilindustrie 32,00 % der Nachfrage im Jahr 2025; E-Commerce und die Auftragsabwicklung durch Drittlogistikanbieter werden bis 2031 voraussichtlich eine CAGR von 17,93 % erzielen.

- Nach Kundengröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,09 % an der Marktgröße für Frachtmaklerdienstleistungen in Polen, während kleine Unternehmen im Zeitraum 2026–2031 mit einer CAGR von 13,87 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Frachtmaklerdienstleistungen in Polen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpflichtende e-CMR-Einführung beschleunigt digitale Dokumentenworkflows | +1.3% | National, grenzüberschreitende EU-Korridore | Kurzfristig (≤ 2 Jahre) |

| Anstieg der temperaturkontrollierten Pharmaexporte gemäß EU-GMP-Vorschriften 2025 | +1.1% | National, konzentriert in pharmazeutischen Produktionszentren | Mittelfristig (2–4 Jahre) |

| Rasche Expansion EV-orientierter Automobillieferketten mit Bedarf an termingebundener Vermittlung | +1.0% | Automobilcluster in Südpolen, westliche Grenzregionen | Mittelfristig (2–4 Jahre) |

| Unternehmensbeschaffung von emissionsarmem Transport (Bio-LNG / E-Lkw) steigert die Nachfrage nach grüner Vermittlung | +0.9% | National, frühe Einführung in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte dynamische Preisgestaltungsmodule erschließen Prämien für Kapazitätsoptimierung | +1.2% | National, plattformgestützte Makler | Kurzfristig (≤ 2 Jahre) |

| Wachstum polnischer Same-Day-Fulfillment-Hubs schafft Mikrofrachtstrecken | +1.4% | Ballungsräume Warschau, Krakau, Posen, Danzig | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpflichtende e-CMR-Einführung beschleunigt digitale Dokumentenworkflows

Die Einführung elektronischer Frachtbriefe in Polen beseitigt papierbasierte Reibungsverluste, verkürzt die Bearbeitungszeit um bis zu 40 % und verschafft Maklern eine Echtzeit-Sendungstransparenz[1]„Ein Rekordjahr für polnische Seehäfen,” Trade.gov.pl, trade.gov.pl. Das Mandat der Europäischen Kommission für digitale Transportdokumente bis 2026 beschleunigt die Plattformintegration und ermöglicht eine automatisierte Rechnungsabstimmung, die die Backoffice-Kosten um rund 7 % senkt. Die Angleichung an Polens KSeF 2.0 E-Rechnungssystem, das ab Februar 2026 gilt, schafft Compliance-Synergien, insbesondere für KMU-Makler ohne Legacy-IT. Während einige Spediteure mit der Einführung zu kämpfen haben, profitieren frühe Anwender von schnelleren Liefernachweiszyklen und kürzeren Streitbeilegungszeiten. Die teilweise grenzüberschreitende Anerkennung erfordert noch hybride Workflows, doch die EU-Harmonisierung schreitet voran.

Anstieg der temperaturkontrollierten Pharmaexporte gemäß EU-GMP-Vorschriften 2025

Überarbeitete GMP-Leitlinien erfordern eine kontinuierliche Temperaturüberwachung und steigern die Nachfrage nach GDP-zertifizierter Vermittlung. Rabens Fresh-Logistics-Flotte mit 550 Kühlfahrzeugen veranschaulicht die Kapazitätserweiterung, wobei nun elektrische Sattelauflieger hinzukommen, die CO₂- und Kraftstoffverbrauch um 30 % senken. Makler, die validierte Kühlkettenlösungen anbieten, erzielen Preisaufschläge von 15–25 %. IoT-Sensoren und Blockchain-Protokollierung reduzieren die Frachtversicherungskosten durch nachprüfbare Prüfpfade um bis zu 15 %. Die Knappheit an Spezialausrüstung hält die Eintrittsbarrieren für KMU jedoch hoch und erweitert die Segmentierungsmöglichkeiten.

Rasche Expansion EV-orientierter Automobillieferketten mit Bedarf an termingebundener Vermittlung

Batteriewerke in der Nähe von Breslau und neue Halbleiterlinien verschärfen die Just-in-time-Lieferfenster; Montageunterbrechungen können EUR 10.000–20.000 (~USD 11.760–23.526) pro Stunde kosten. Makler, die garantierte Liefertoleranzen von 30 Minuten anbieten, erzielen Aufschläge von 20–30 %. GPS-fähige Auflieger mit prädiktiven ETA-Algorithmen verbessern die Pünktlichkeitsquote von 85 % auf über 92 %. Ein Fahrermangel von 30.000 Stellen erzwingt jedoch Kapazitätspuffer und höhere Betriebskosten. Plattformen begegnen dem mit KI-gestützter Routenoptimierung, die Grenzwartezeiten und Lenk- und Ruhezeiten berücksichtigt[2]Trans.eu, „Cennik Trans.eu | Platforma Trans.eu,” trans.eu .

Unternehmensbeschaffung von emissionsarmem Transport steigert die Nachfrage nach grüner Vermittlung

ESG-Richtlinien der Verlader priorisieren Bio-LNG und E-Lkw, obwohl die Kapazität für alternative Kraftstoffe unter 3 % der polnischen Flotte liegt. Raben strebt in diesem Jahr 10 % Alternativfahrzeuge an und will diesen Anteil innerhalb von fünf Jahren auf 75 % steigern. Makler, die emissionsarme Kapazitäten garantieren können, erheben Aufschläge von 8–12 % und nutzen dabei CO₂-Bilanzierungstools wie EcoTransIT für die Scope-3-Berichterstattung. Reichweitenbeschränkungen halten E-Lkw auf Regionalstrecken, doch der Ausbau der Bio-LNG-Korridore schreitet stetig voran.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CBAM-Compliance-Kosten erhöhen die Komplexität der grenzüberschreitenden Vermittlung | –0.9% | Grenzüberschreitend innerhalb der EU, kohlenstoffintensive Handelsrouten | Mittelfristig (2–4 Jahre) |

| Hinterlandstaus durch Kapazitätsengpässe in den Häfen Danzig und Gdingen | –0.7% | Baltische Küstenregionen, Binnenkorridore | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberangriffe auf digitale Frachtplattformen untergraben das Vertrauen der Verlader | –0.5% | National, Plattformmakler | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Drittlagerhaltung schränkt die durchgängige Transparenz ein | –0.6% | Nationale multimodale Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CBAM-Compliance-Kosten erhöhen die Komplexität der grenzüberschreitenden Vermittlung

Die vollständige CBAM-Einführung im Jahr 2026 verpflichtet Makler, eingebettete Emissionen zu verfolgen und CO₂-Zertifikate zu beschaffen, wodurch die grenzüberschreitenden Bearbeitungskosten um 3–5 % steigen. Die Implementierungsbudgets reichen von EUR 50.000 bis EUR 200.000 (USD 58.815 bis USD 235.262) und belasten die Ressourcen von KMU. Die Volatilität des CO₂-Preises, der bis 2030 voraussichtlich EUR 100 pro Tonne erreichen wird, zwingt zur Aufnahme von Aufschlagsklauseln in Verträge. Digitale Plattformen fügen Compliance-Module hinzu, doch Interoperabilitätsprobleme bestehen weiterhin.

Hinterlandstaus durch Kapazitätsengpässe in den Häfen Danzig und Gdingen

Danzig hat im Jahr 2024 2,25 Millionen TEU umgeschlagen, doch Schienen- und Straßenanbindungen hinken hinterher und verursachen Lkw-Warteschlangen von bis zu vier Stunden. Intermodale Terminals arbeiten oberhalb der optimalen Auslastung, und selbst ein Schienenausbau im Wert von EUR 1,4 Milliarden (USD 1,64 Milliarden) hat die Lücke nicht geschlossen. Makler müssen kostspielige Pufferbestände aufbauen oder außerhalb der Stoßzeiten Abholungen aushandeln, was die Margen bei zeitkritischen Sendungen schmälert[3]„Rosyjskie Porty z Największym Wzrostem Przeładunków na Bałtyku,” Trojmiasto.pl, trojmiasto.pl.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Nachfragepolarisierung zwischen Skaleneffekten bei Komplettladungen und Flexibilität bei Teilladungen

Komplettladungen hatten im Jahr 2025 einen Marktanteil von 68,36 % am Markt für Frachtmaklerdienstleistungen in Polen, gestützt durch hochvolumige Strecken, die Ostseehäfen mit Westeuropa verbinden. Die Marktgröße für Frachtmaklerdienstleistungen in Polen im Bereich Komplettladungen wird voraussichtlich stetig wachsen, wenn auch langsamer als Nischensegmente, da die digitale Konsolidierung Effizienzgewinne bringt. Große Unternehmensversender verlassen sich auf Vertragsstrecken für Planungssicherheit, was die Dominanz der Komplettladungen erhält, auch wenn kleinere Spediteure unter finanziellem Druck ausscheiden[4]„10 Najpopularniejszych Giełd Transportowych, 2024,” E-transport.pl, e-transport.pl.

Teilladungen sind zwar kleiner, werden aber voraussichtlich eine CAGR von 8,97 % erzielen, angetrieben durch die Fragmentierung von E-Commerce-Bestellungen und KMU-Versender, die Flexibilität auf Palettenebene suchen. In Plattformen wie Trans.eu eingebettete digitale Konsolidierungsmodule verbessern die Auslastung der Auflieger auf 85 %, ermöglichen Preisnachlässe und erweitern den adressierbaren Markt für Frachtmaklerdienstleistungen in Polen auf Unternehmen, die bisher von Teilladungen ausgeschlossen waren. Spezialisierte „sonstige” Dienstleistungen – Schwertransporte und Gefahrgut – behalten Premiumpreise bei und schützen Makler vor zyklischen Schwächephasen im allgemeinen Frachtgeschäft.

Nach Ausrüstungstyp: Kühlkettenanlagen treiben überdurchschnittliches Wachstum

Trockenkoffer, die Arbeitspferde für Konsumgüter- und Automobilströme, hielten im Jahr 2025 einen Marktanteil von 42,32 % und bleiben der grundlegende Kapazitätspool. Kühlkoffer wachsen jedoch mit einer CAGR von 9,18 % und erweitern die Marktgröße für Frachtmaklerdienstleistungen in Polen im Bereich temperaturkontrollierter Strecken, da Pharma-GMP und der Lebensmitteleinzelhandel die Compliance-Anforderungen verschärfen. Tankfahrzeuge und Tieflader profitieren von Infrastrukturausgaben und Chemikalienexporten, sehen sich jedoch langsameren Erneuerungszyklen gegenüber.

Die Innovation beschleunigt sich; von Raben erprobte elektrische Kühlauflieger erregen die Aufmerksamkeit der Verlader, indem sie den CO₂-Fußabdruck um 30 % reduzieren und mit ESG-Scorecards in Einklang stehen. Ausrüstungsknappheit ermöglicht es Maklern, während der Erntespitzen Kapazitätsprämien zu erheben, wenn die Kühlkettennachfrage um 60 % steigen kann, was die Margen trotz steigender Antriebskosten erhält.

Nach Transportstrecke: Städtische Mikrostrecken untergraben die Exklusivität des Fernverkehrs

Der Fernverkehr dominiert weiterhin mit 57,95 % der Marktgröße für Frachtmaklerdienstleistungen in Polen im Jahr 2025, gespeist durch stetige Ostsee-Benelux-Korridore. Doch städtische Mikrostrecken unter 100 Meilen beschleunigen sich mit einer CAGR von 11,20 %, da Same-Day-Fulfillment zur Einzelhandelsnorm wird.

DHLs neuer Posener Hub im Wert von EUR 180 Millionen (USD 211,73 Millionen) veranschaulicht die Lagerdichte, die 30-km-Lieferradien ermöglicht, die auf schnelle Vermittlungsabgleiche angewiesen sind. Höhere Kosten pro Kilometer werden durch Preisaufschläge von 20–25 % ausgeglichen, und KI-gestützte Routenplanung steigert die Fahrerproduktivität um 15 %. Regionalverkehr füllt das Dienstleistungskontinuum und unterstützt die Inlandsverteilung unter Polens Städten der zweiten Reihe.

Nach Geschäftsmodell: Plattformen gewinnen Volumen, Hybridmodelle gewinnen Vertrauen

Traditionelle Makler machten im Jahr 2025 noch 78,23 % des Marktanteils für Frachtmaklerdienstleistungen in Polen aus, gestützt durch Altverträge und Kreditvergabe. Digitale Plattformen hingegen wachsen mit einer CAGR von 20,93 %, demokratisieren den Zugang für KMU durch Abonnementmodelle ab €129 pro Monat und gewinnen jährlich rund 4.000 Versender hinzu.

Die hybride Konsolidierung, wie Sennders Übernahme der EU-Aktivitäten von C.H. Robinson für EUR 1,4 Milliarden (USD 1,64 Milliarden) zeigt, verbindet technologische Skalierbarkeit mit menschlicher Expertise und spricht Unternehmenskunden an, die einen umfassenden Service benötigen. Anlagenbasierte Makler nutzen eigene Flotten, um Kapazitäten in Spitzenzeiten zu garantieren, während Agenturmodelle regional expandieren, ohne hohe Kapitalverpflichtungen einzugehen.

Nach Endverbraucherbranche: E-Commerce und Drittlogistik-Fulfillment eilen voraus

Fertigung und Automobilindustrie hielten im Jahr 2025 einen Marktanteil von 32,00 %, was Polens Rolle in den europäischen Fahrzeug- und Komponentenlieferketten belegt. Dennoch werden E-Commerce und Drittlogistik-Fulfillment den Markt für Frachtmaklerdienstleistungen in Polen mit einer CAGR von 17,93 % bis 2031 anführen, unterstützt durch den Online-Einzelhandel, der bis 2028 voraussichtlich PLN 192 Milliarden (USD 53,43 Millionen) erreichen wird.

Gesundheitswesen und Pharma erfordern GDP-Compliance und unterstützen das Wachstum der spezialisierten Kühlkettenvermittlung. Baufracht profitiert von Schienen- und Straßengroßprojekten, während Agrarexporte Kühlstrecken bedienen. Integrierte Makler, die mehrere Branchen bedienen können, diversifizieren das Risiko über Konjunkturzyklen hinweg.

Nach Kundengröße: KMU gewinnen Verhandlungsmacht durch Plattformen

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 62,09 % dank Volumenverträgen, doch kleine Unternehmen mit einem Umsatz unter USD 10 Millionen werden voraussichtlich eine CAGR von 13,87 % erzielen. Die digitale Demokratisierung der Branche für Frachtmaklerdienstleistungen in Polen ermöglicht es KMU, veraltete Mindestmengen zu umgehen und Echtzeit-Marktpreise zu nutzen.

Spediteursinsolvenzen – allein 120 im ersten Quartal 2024 – verstärken den Bedarf an Maklerzahlungsgarantien und machen Plattformen, die Gelder treuhänderisch verwahren, für kleinere Versender attraktiv. Mittelständische Unternehmen bleiben eine ausgewogene Chance, da sie sowohl Beziehungen als auch Automatisierung schätzen.

Geografische Analyse

Polens inländische Frachtströme konzentrieren sich auf Warschau, Krakau, Posen und Danzig, wo die Lagerbestände 31,7 Millionen m² überschreiten und intermodale Knotenpunkte multimodale Wahlmöglichkeiten bieten. Südliche Automobilzentren in der Nähe von Breslau erfordern termingebundene Koordination, während Ostsee-Gateways Importcontainer ins Inland leiten und den Markt für Frachtmaklerdienstleistungen in Polen erweitern.

Westliche Grenzübergänge kämpfen mit deutschen Mauterhöhungen von über 80 %, was Makler dazu veranlasst, dynamische Aufschläge einzuführen und bei wirtschaftlicher Vorteilhaftigkeit über tschechische Korridore umzuleiten. Östliche Regionen profitieren von Straßenausbauprogrammen im Wert von PLN 2,4 Milliarden (USD 667,94 Millionen) und einer EIB-Schienenfinanzierung von EUR 450 Millionen (USD 529,33 Millionen), was den Zugang zu neuen EU-Märkten verbessert. Dennoch treibt der Hinterlandstau in Danzig die durchschnittliche Standzeit auf vier Stunden in der Hochsaison und belastet die Just-in-time-Frachtpläne.

Der Fahrermangel ist in Niederschlesien am stärksten ausgeprägt, und Personalvermittler greifen zunehmend auf Zentralasien zurück. Die Technologiedurchdringung steigt am schnellsten in Warschau und Posen, wo hochdichte Fracht es Plattformalgorithmen ermöglicht, die Streckenabgleiche zu maximieren und die Widerstandsfähigkeit des Marktes für Frachtmaklerdienstleistungen in Polen zu stärken.

Wettbewerbslandschaft

Trotz aufsehenerregender Megafusionen bleibt der Markt für Frachtmaklerdienstleistungen in Polen über Tausende von Spediteuren fragmentiert. DSVs Integration von DB Schenker für EUR 14,3 Milliarden (USD 15,8 Milliarden) und Sennders Übernahme der EU-Oberflächensparte von C.H. Robinson für EUR 1,4 Milliarden (USD 1,64 Milliarden) heben das obere Segment an, doch eine KI-Adoptionsrate von 17 % und 43.000 plattformverifizierte Spediteure halten den Preisdruck aufrecht.

Der Plattformwettbewerb hängt von der Liquidität ab: Clicktrans' Basis von 37.000 Spediteuren und Trans.eus 25.000 Spediteure schaffen sich gegenseitig verstärkende Netzwerkeffekte. Traditionelle Makler setzen verstärkt auf Mehrwertleistungen – Zollabwicklung, Frachtversicherung und Control-Tower-Beratung –, um Unternehmenskunden zu halten. Spezialisierte Nischen wie GDP-Pharma, emissionsarme Strecken und EV-Batterietransporte bieten zertifizierten Betreibern überdurchschnittliche Margen.

Spediteursinsolvenzen und Schulden in Höhe von PLN 1,4 Milliarden (USD 389,63 Millionen) im Jahr 2024 laden zu Übernahmen zu Notstandsbewertungen ein und verschaffen kapitalstarken Maklern Flottenanlagen ohne Aufbauinvestitionen. Cybersicherheitsresilienz differenziert Plattformen nach DSGVO und DORA-Gesetzgebung, wobei einige Verlader nach Ransomware-Vorfällen auf private Netzwerke zurückgreifen.

Marktführer der Frachtmaklerdienstleistungen in Polen

C.H. Robinson

Sennder

Emo Trans

DHL Group

DSV A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Rhenus Warehousing Solutions Poland stellte in seinem Lager in Bolesławiec ein automatisiertes AutoStore-System vor, das die Auftragsabwicklung für seine Kunden aus den Bereichen E-Commerce, Mode und Lifestyle verbessern soll. Diese würfelbasierte Lagerlösung, die 20.000 m² umfasst, verwaltet über 100.000 Behälter, reduziert die Kommissionierzeiten um 40 % und unterstützt einen Spitzensaisondurchsatz von über 1 Million Kommissionierungen pro Monat.

- September 2025: Die Rhenus Group schloss die Umbenennung ihrer 2021 erworbenen C. Hartwig Gdynia S.A. in Rhenus Air & Ocean Poland S.A. ab. Dieser Schritt integriert verschiedene Frachtdienstleistungen in das globale Netzwerk von Rhenus und erweitert dessen Präsenz in Osteuropa von neun polnischen Standorten aus.

- Februar 2025: Sennder schloss die Übernahme der europäischen Oberflächenoperationen von C.H. Robinson für EUR 1,4 Milliarden (USD 1,64 Milliarden) ab und schuf damit einen der fünf größten Komplettladungsoperatoren.

- Januar 2025: Kuehne+Nagel eröffnete ein 6.000 m² großes Fulfillment-Center in Chorzów und erweiterte damit sein Netz auf 27 polnische Standorte mit Echtzeit-Bestandstransparenz über myKN.

Berichtsumfang des Marktes für Frachtmaklerdienstleistungen in Polen

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Sonstige |

| Trockenkoffer |

| Kühlkoffer |

| Tieflader / Stufendeck |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regionalverkehr (100–500 Meilen) |

| Nahverkehr (weniger als 100 Meilen) |

| Traditionelle Frachtmaklerdienstleistung |

| Anlagenbasierte Frachtmaklerdienstleistung |

| Agenturmodell-Frachtmaklerdienstleistung |

| Digitale Frachtmaklerdienstleistung |

| Fertigung und Automobilindustrie |

| Bau- und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel / Getränke |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Drittlogistik-Fulfillment |

| Sonstige Endverbraucherbranchen |

| Großunternehmen als Versender (mehr als USD 100 Mio.) |

| Mittelständische Versender (USD 10–100 Mio.) |

| Kleine Unternehmen (weniger als USD 10 Mio.) |

| Nach Dienstleistung | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Sonstige | |

| Nach Ausrüstungs- und Aufliegerttyp | Trockenkoffer |

| Kühlkoffer | |

| Tieflader / Stufendeck | |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 500 Meilen) |

| Regionalverkehr (100–500 Meilen) | |

| Nahverkehr (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtmaklerdienstleistung |

| Anlagenbasierte Frachtmaklerdienstleistung | |

| Agenturmodell-Frachtmaklerdienstleistung | |

| Digitale Frachtmaklerdienstleistung | |

| Nach Endverbraucherbranche | Fertigung und Automobilindustrie |

| Bau- und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel / Getränke | |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und Drittlogistik-Fulfillment | |

| Sonstige Endverbraucherbranchen | |

| Nach Kundengröße | Großunternehmen als Versender (mehr als USD 100 Mio.) |

| Mittelständische Versender (USD 10–100 Mio.) | |

| Kleine Unternehmen (weniger als USD 10 Mio.) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die digitale Vermittlung im Markt für Frachtmaklerdienstleistungen in Polen?

Digitale Plattformen expandieren bis 2031 mit einer CAGR von 20,93 % – dem höchsten Wert aller Geschäftsmodelle.

Welches Transportstreckensegment gewinnt am stärksten an Dynamik?

Nahverkehrslieferungen unter 100 Meilen werden voraussichtlich mit einer CAGR von 11,20 % wachsen – fast doppelt so schnell wie Fernverkehrsstrecken.

Was treibt die Nachfrage nach Kühlausrüstung an?

EU-GMP-Vorschriften und boomende Pharmaexporte treiben die Nachfrage nach Kühlkoffern auf eine CAGR von 9,18 % – den höchsten Wert unter allen Aufliegerttypen.

Wie groß ist der Einfluss des E-Commerce auf die polnische Frachtmachfrage?

E-Commerce und Drittlogistik-Fulfillment ist die am schnellsten wachsende Endverbrauchergruppe mit einer CAGR von 17,93 %, getragen vom Wachstum des Online-Einzelhandels in Richtung PLN 192 Milliarden (~USD 52 Milliarden) bis 2028.

Warum erheben Makler Aufschläge für emissionsarmen Transport?

Fahrzeuge mit alternativen Kraftstoffen machen weniger als 3 % der Flotte aus, sodass garantierte grüne Kapazitäten Aufschläge von 8–12 % erzielen, da Verlader ESG-Ziele verfolgen.

Welche regulatorische Änderung wird den Vermittlungspapierkram neu gestalten?

Verpflichtende e-CMR und Polens KSeF 2.0 E-Rechnungssystem ab Februar 2026 werden vollständig digitale Dokumentation durchsetzen und den Verwaltungsaufwand erheblich reduzieren.

Seite zuletzt aktualisiert am: