Deutschland Out-of-Home-Liefermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

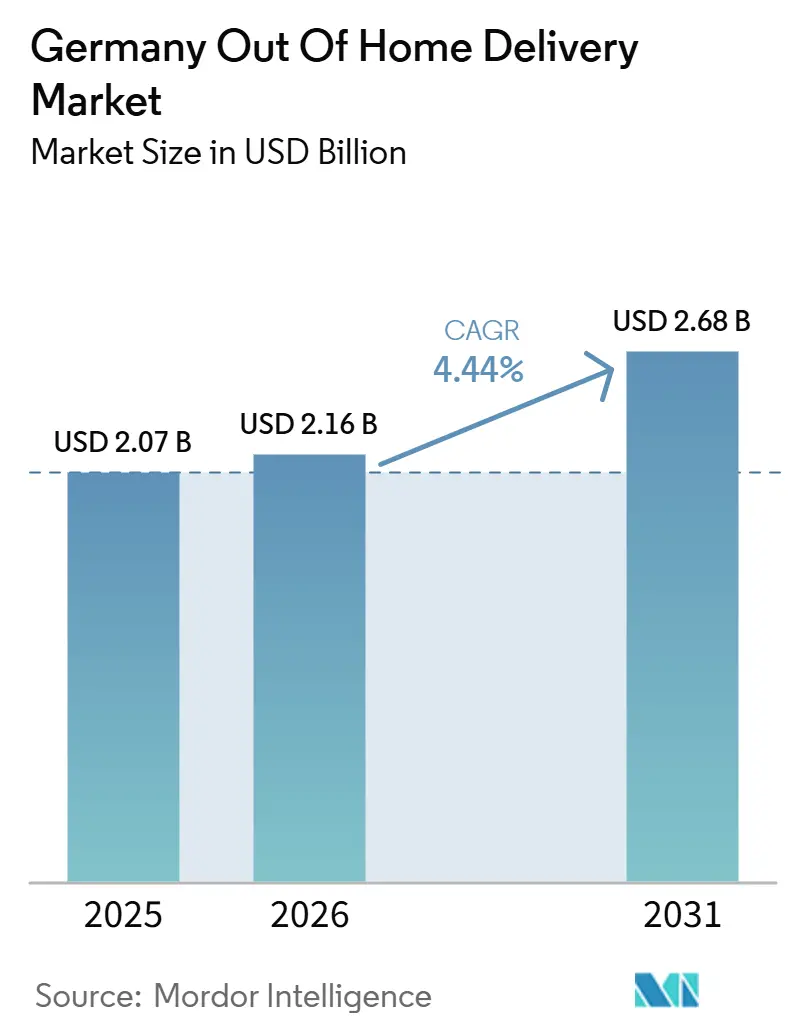

| Marktgröße im Basisjahr (2025) | 2.07 Milliarden US-Dollar |

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

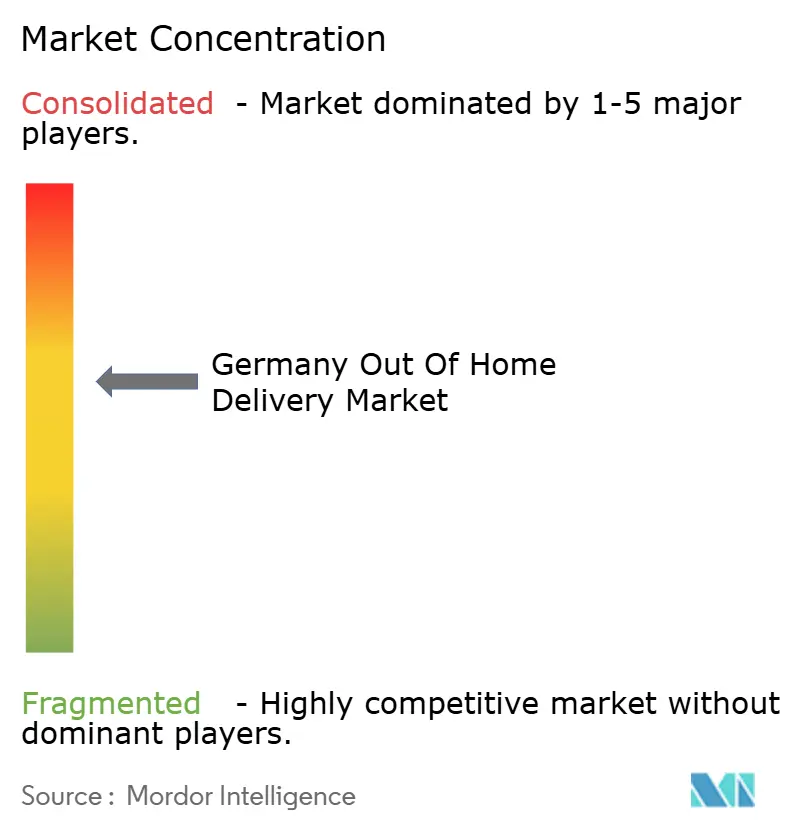

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Out-of-Home-Liefermarkt Analyse von Mordor Intelligence

Die Größe des deutschen Out-of-Home (OOH)-Liefermarkts wurde im Jahr 2025 auf 2,07 Milliarden USD geschätzt und soll von 2,16 Milliarden USD im Jahr 2026 auf 2,68 Milliarden USD bis 2031 wachsen, was einem CAGR von 4,44 % im gleichen Zeitraum entspricht.

Der deutsche Out-of-Home (OOH)-Liefermarkt entwickelt sich weiter, da Paketdienstleister mehr Volumen auf Self-Service-Abholpunkte lenken und die Nutzungsquote von Abholpunkten in Deutschland von 9,35 % im ersten Quartal 2025 auf 14,10 % im zweiten Quartal 2025 gestiegen ist. Der deutsche Out-of-Home (OOH)-Liefermarkt profitiert auch von der Größe des DHL-Packstation-Netzwerks, das im Jahr 2025 mehr als 15.500 Einheiten umfasste und 90 % der Einwohner innerhalb von 10 Minuten von einem Standort platzierte. Gemeinsam genutzte Infrastruktur erweitert die adressierbare Chance, wobei DPD und GLS im Jahr 2026 inboxx gestartet haben und bis Ende 2027 auf 20.000 gemeinsame OOH-Punkte abzielen, während myflexbox den trägerneutralen Zugang weiter ausbaut. Arbeitskräftemangel, steigender Lohndruck und anhaltende Retourenvolumina machen konsolidierte Abgabe- und Abholmodelle für Spediteure attraktiver, die die Produktivität der Fahrer und die Servicequalität schützen wollen. Gleichzeitig verlangsamen kommunale Genehmigungshürden und die langjährige Verbraucherpräferenz für kostenlose Hauszustellung das Tempo, mit dem der deutsche Out-of-Home (OOH)-Liefermarkt die Nachfrage in eine dichte nationale Infrastruktur umwandeln kann.

Wichtigste Erkenntnisse des Berichts

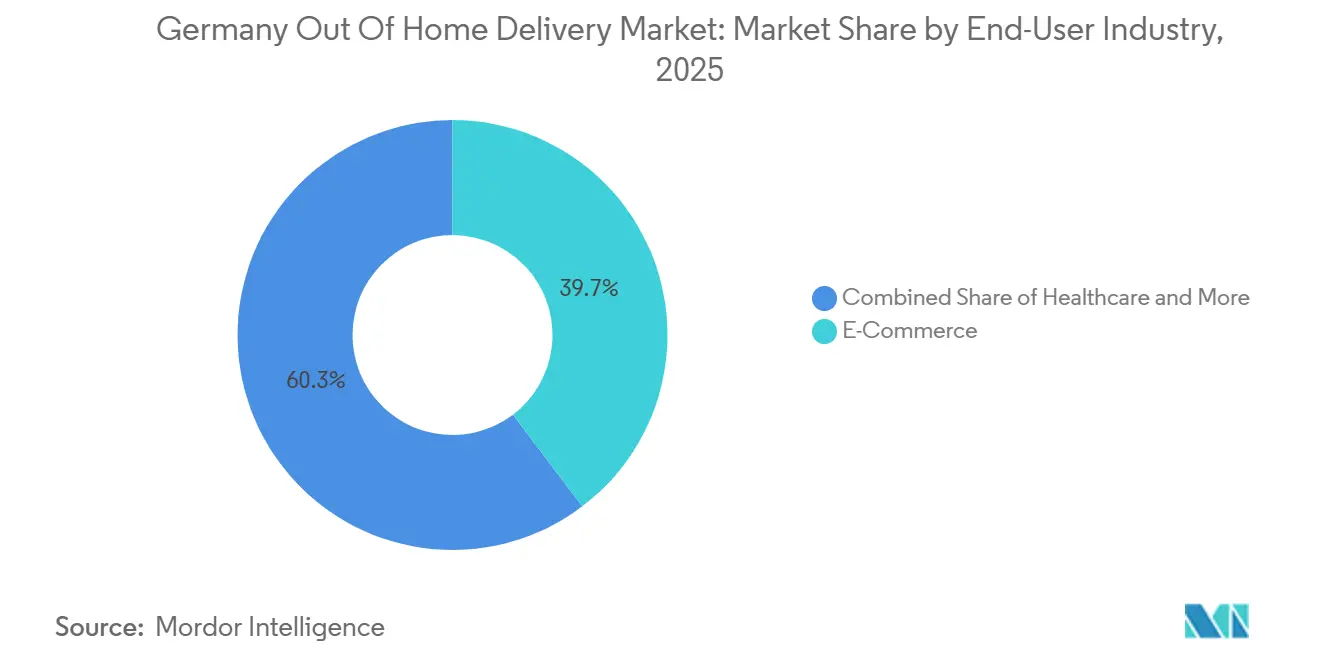

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 39,68 % des deutschen Out-of-Home (OOH)-Liefermarkts auf den E-Commerce, der bis 2031 auch den schnellsten CAGR von 4,75 % verzeichnen soll.

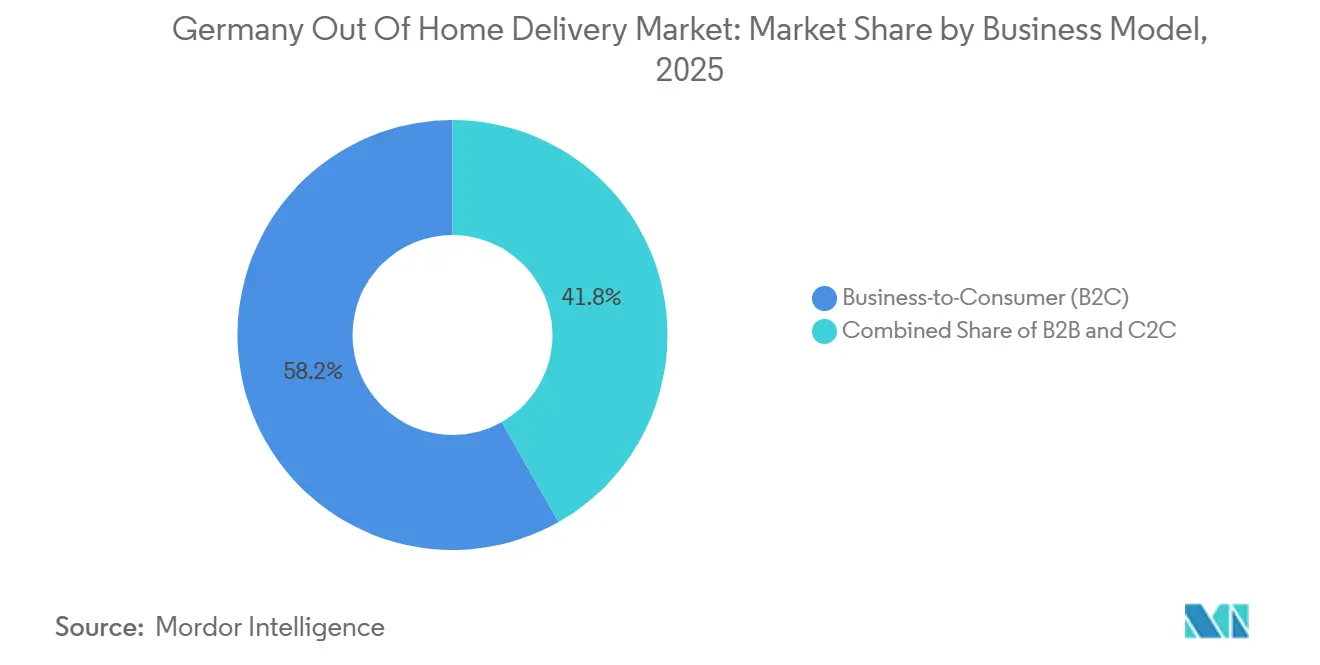

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 58,21 % der Größe des deutschen Out-of-Home (OOH)-Liefermarkts auf B2C, während C2C bis 2031 den schnellsten CAGR von 6,14 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Out-of-Home-Liefermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beispiellose Verbraucherakzeptanz von automatisierten Paketstationen (APMs) durch frühe Packstation-Durchdringung – Schwerwiegende Logistikfolgen | +1.2% | National, mit höchster Dichte in München, Berlin, Hamburg, Frankfurt Rhein-Main | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel (Fachkräftemangel) zwingt zur Konsolidierung bei Spediteurern | +0.6% | National, akut im Rhein-Ruhr-Ballungsraum und Großraum Berlin | Mittelfristig (2–4 Jahre) |

| Außergewöhnlich hohe Retourenquoten im Bekleidungsbereich begünstigen reibungslose PUDO-Abgaben | +0.4% | National, mit höherer Intensität in Städten mit großen Mode-E-Commerce-Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau trägeragnostischer und gemeinsam genutzter offener Packfachnetzwerke | +0.8% | National, konzentrierter Rollout in Nordrhein-Westfalen, Baden-Württemberg, Bayern | Mittelfristig (2–4 Jahre) |

| Strenge Umweltzonen in städtischen Zentren begünstigen OOH-Hubs | +0.3% | Große Stadtzentren, darunter München, Berlin, Köln, Düsseldorf, Frankfurt | Mittelfristig (2–4 Jahre) |

| B2B- und Nachtexpress-Schließfachwachstum für technische Dienstleistungen | +0.2% | National, konzentriert in Automobil- und Industrieclustern, darunter Stuttgart, München, Rhein-Ruhr | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beispiellose Verbraucherakzeptanz von automatisierten Paketstationen (APMs) durch frühe Packstation-Durchdringung – Schwerwiegende Logistikfolgen

Der deutsche Out-of-Home (OOH)-Liefermarkt behält einen strukturellen Vorteil durch die frühe Normalisierung von Paketautomaten im täglichen Verbraucheralltag. DHL berichtete, dass sein Packstation-Netzwerk im Jahr 2025 mehr als 15.500 Einheiten umfasste und dieser Fußabdruck 90 % der deutschen Einwohner innerhalb von 10 Minuten von einer Einheit platzierte[1]DHL Group, "Post & Parcel Germany Division Overview," DHL Group, group.dhl.com. Diese Nähe ist wichtig, weil wiederholte Nutzung Packfächer zu einer Standardabholoption macht und nicht zu einem gelegentlichen Ausweichweg in dichten städtischen und vorstädtischen Gebieten. DHL startete im Juli 2025 auch einen registrierungsfreien Packstation-Pilotversuch mit 20 Einzelhandelspartnern, darunter CEWE, um die verbleibende Hürde für Erstnutzer zu senken. Der Pilotversuch erweitert den Zugang für Käufer, die sich noch nicht im DHL-System angemeldet hatten, und vergrößert damit die Nutzerbasis, ohne auf eine größere Hardwareänderung warten zu müssen. Mit wachsender Gewohnheitsbasis wird der deutsche Out-of-Home (OOH)-Liefermarkt für Neueinsteiger schwerer zu erschüttern, da Vertrautheit der Verbraucher und nahegelegene Standorte genauso wichtig sind wie die installierte Anzahl von Packfächern.

Arbeitskräftemangel (Fachkräftemangel) zwingt zur Konsolidierung bei Spediteurern

Arbeitskräftemangel verstärkt die Argumente für eine Konsolidierung der Zustellung im deutschen Out-of-Home (OOH)-Liefermarkt. Die Stepstone Group stellte fest, dass die Nachfrage nach Paketzustellern in Deutschland zwischen 2019 und 2024 um 815 % gestiegen ist, während die Nachfrage nach Lagerlogistikspezialisten im gleichen Zeitraum um 479 % zunahm. Der Druck ist im Transportbereich noch breiter, wobei der BGL einen Fehlbestand von 120.000 Lkw-Fahrern meldet und öffentliche Berichte darauf hinweisen, dass 4 von 10 aktiven Fahrern kurz vor dem Rentenalter stehen[2]Tagesschau, "Logistikbranche: 120.000 Lkw-Fahrer Fehlen," Tagesschau, tagesschau.de. Der Lohndruck bewegt sich ebenfalls in dieselbe Richtung, wobei der gesetzliche Mindestlohn für KEP-Mitarbeiter von 9,50 EUR (11,17 USD) pro Stunde im Jahr 2021 auf 12,82 EUR (15,08 USD) pro Stunde im Jahr 2025 gestiegen ist, während politische Diskussionen auf 15,00 EUR (17,64 USD) pro Stunde abzielen. Wenn Arbeitskräfte knapp und Löhne steigen, hilft jede Packfachanlage und jeder effiziente PUDO-Stopp den Spediteurern, die Routendichte zu schützen und wiederholte Haus-zu-Haus-Handhabung zu reduzieren. Deshalb ist der deutsche Out-of-Home (OOH)-Liefermarkt nicht nur eine Geschichte der Bequemlichkeit, sondern auch eine Reaktion auf die Produktivität der Belegschaft angesichts anhaltenden Mangels an Zustellarbeitskräften.

Außergewöhnlich hohe Retourenquoten im Bekleidungsbereich begünstigen reibungslose PUDO-Abgaben

Die Retourenlogistik unterstützt weiterhin den deutschen Out-of-Home (OOH)-Liefermarkt, insbesondere dort, wo Modevolumina den E-Commerce-Auftragsfluss dominieren. Im Jahr 2025 wurden in Deutschland 550 Millionen Retourenpakete gemeldet, gegenüber 530 Millionen im Jahr 2024, was die Rückwärtslogistik unter konstantem Druck hält[3]Forschungsgruppe Retourenmanagement, "Neuer Rekord – 2025 Voraussichtlich 550 Millionen Retourenpakete in Deutschland," Forschungsgruppe Retourenmanagement, retourenforschung.de. Der Modekanal bleibt zentral für dieses Muster, da Bestellungen in mehreren Größen und Farben nach der Lieferung noch immer zu einem vorhersehbaren Rückgang der Aktivität führen. Self-Service-PUDO-Retouren entfallen auf die Notwendigkeit der Kurierabholung, verkürzen die Übergabezeit für Verbraucher und ermöglichen es Spediteurern, Rückflüsse mit Vorwärtspaketbewegungen an denselben Netzwerkknoten zu bündeln. Dieses Betriebsmodell ist besonders wertvoll, wenn Verbraucher Flexibilität wünschen, Spediteure jedoch einen kostengünstigeren Abholprozess benötigen, der in regelmäßige Ladenbesuche und Wohngebietswege passt. Für den deutschen Out-of-Home (OOH)-Liefermarkt bedeutet anhaltende Retourenintensität, dass Packfach- und PUDO-Infrastruktur zu einem dauerhaften Bestandteil der Einzelhandelslogistik wird und nicht zu einem kurzfristigen Zusatz.

Ausbau trägeragnostischer und gemeinsam genutzter offener Packfachnetzwerke

Der deutsche Out-of-Home (OOH)-Liefermarkt tritt in eine neue Phase ein, in der gemeinsam genutzte Infrastruktur den Vorteil abbaut, den einst geschlossene, proprietäre Netzwerke innehatten. DPD Deutschland GmbH und GLS Germany GmbH haben inboxx im März 2026 offiziell als offenes, gemeinsam gebrandetes Paketfachnetzwerk gestartet, und die Unternehmen haben ein Ziel von 20.000 gemeinsamen OOH-Punkten, darunter bis zu 6.000 Packfächer, bis Ende 2027 gesetzt[4]GLS Group, "GLS and DPD Launch inboxx as Their Shared Open Parcel Locker Brand," GLS Group, gls-group.eu. Im selben Monat erweiterte myflexbox seine Zusammenarbeit mit DPD durch eine langfristige Festfachmietvereinbarung und vertiefte damit den Zugang zu trägerneutralen Packfächern an deutschen Standorten. Dieses Modell senkt die Einstiegshürden für Spediteure, die einen nationalen proprietären Packfach-Rollout nicht aus eigener Bilanz rechtfertigen können. Es erweitert auch den Anwendungsfall über die standardmäßige Paketabholung hinaus, da Retouren, B2B-Ersatzteilflüsse und nächtliche technische Servicelieferungen leichter in offene Netzwerke passen. Mit der Ausbreitung dieser Netzwerke verlagert der deutsche Out-of-Home (OOH)-Liefermarkt seinen Wettbewerb hin zu Softwareintegration, Qualität der Verbraucherschnittstelle und Partnerzugang, anstatt auf den reinen Besitz von Stahlhardware zu setzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge kommunale Genehmigungsverfahren (Sondernutzungserlaubnis) für straßenseitige APMs | -0.7% | National, akut in München, Berlin, Hamburg | Mittelfristig (2–4 Jahre) |

| Tief verwurzelte historische Erwartung kostenloser Hauszustellung | -0.5% | National | Langfristig (≥ 4 Jahre) |

| Platzmangel im dicht besiedelten Einzelhandel für die Erweiterung von PUDO-Fußabdrücken | -0.3% | Städtische Kernbereiche, darunter München, Berlin, Hamburg, Köln | Mittelfristig (2–4 Jahre) |

| Interoperabilitätswiderstand dominanter etablierter Netzwerke | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge kommunale Genehmigungsverfahren (Sondernutzungserlaubnis) für straßenseitige APMs

Genehmigungsverfahren bleiben die deutlichste kurzfristige Bremse für eine schnellere Verdichtung im deutschen Out-of-Home (OOH)-Liefermarkt. DHL-Vorstandsmitglied Nikola Hagleitner erklärte im Jahr 2025, dass der Genehmigungsprozess für neue Packstationen so komplex sein kann wie eine Baugenehmigung, und das Unternehmen verknüpfte diese Belastung mit langsamerem Fortschritt gegenüber einem Installationsziel von bis zu 3.000 Packfächern pro Jahr. Das Problem liegt nicht an mangelnder nationaler Nachfrage; die Verzögerung resultiert aus kommunalen Unterschieden bei Prozessen, Dokumentation, Regelungen zur öffentlichen Nutzung und Genehmigungszeitplänen. BPEX argumentierte im Juni 2025, dass deutsche Städte die Logistikplanung in neue Quartiersentwicklungen integrieren müssen, wenn OOH-Infrastruktur nach einem vorhersehbareren Zeitplan ausgebaut werden soll. Das bedeutet, dass die Wirtschaftlichkeit des Einsatzes nicht nur von der Paketnachfrage und der Standortqualität abhängt, sondern auch von der lokalen Verwaltungskapazität und der Bereitschaft, Packfächer als wesentliche städtische Logistikanlagen zu behandeln. Solange diese lokalen Prozesse nicht konsistenter werden, wird der deutsche Out-of-Home (OOH)-Liefermarkt weiterhin eine langsamere Umwandlung von Investitionsabsichten in installierte Kapazitäten erleben.

Tief verwurzelte historische Erwartung kostenloser Hauszustellung

Verbrauchererwartungen, die auf kostenloser Hauszustellung aufgebaut wurden, begrenzen weiterhin das Veränderungstempo im deutschen Out-of-Home (OOH)-Liefermarkt. Große E-Commerce-Plattformen haben Käufer seit Langem darauf trainiert, die standardmäßige Hauszustellung als Standard zu betrachten, was OOH-Abholung wie einen Kompromiss erscheinen lässt, sofern der Checkout-Prozess ihren Mehrwert nicht klar kommuniziert. DHL eCommerce berichtete im Jahr 2025, dass 41 % der europäischen Verbraucher Pakete an OOH-Standorte umleiten, doch Deutschland hinkt noch immer Märkten wie Polen und Frankreich hinterher, wo OOH stärker auf Bequemlichkeit und Wahlmöglichkeiten ausgerichtet wurde. Dies ist bedeutsam, weil der Netzwerkausbau allein keine Nutzung garantiert, wenn der Checkout-Prozess die Hauszustellung weiterhin als die vertrauteste und reibungsloseste Option präsentiert. Der Wandel hängt von Anreizen, klarerer Kundenkommunikation und einer breiteren Akzeptanz ab, dass Abholung und Abgabe in reguläre Einkaufs- und Pendelgewohnheiten passen können. Solange diese Erwartungslücke bestehen bleibt, wird der deutsche Out-of-Home (OOH)-Liefermarkt stetig wachsen, aber sein volles Effizienzpotenzial nicht so schnell ausschöpfen, wie es Infrastrukturanbieter bevorzugen würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce verankert die Nachfrage, während das Gesundheitswesen Premium-Wachstumstiefe hinzufügt

E-Commerce hielt im Jahr 2025 einen Anteil von 39,68 % am deutschen Out-of-Home (OOH)-Liefermarkt und soll bis 2031 mit einem CAGR von 4,75 % wachsen, was ihn sowohl zum größten als auch zum am schnellsten wachsenden Endnutzersegment macht. Bei einer deutschen E-Commerce-Durchdringung von 87 % hat sich die Volumenstory über das bloße Hinzufügen neuer Online-Käufer hinaus entwickelt und konzentriert sich nun stärker darauf, wie effizient Pakete und Retouren abgewickelt werden. DHL's registrierungsfreier Packstation-Pilotversuch vom Juli 2025 spiegelt diesen Wandel wider, da er darauf ausgelegt ist, Käufer zu erfassen, die noch immer standardmäßig auf Hauszustellung setzen, und sie ohne vorherige Registrierung in einen Packfachfluss zu bringen. Dieselbe Logik wird durch das Ausmaß der Rückwärtslogistik verstärkt, wobei die Retourenpaketvolumina für 2025 auf 550 Millionen prognostiziert werden und einen stetigen Strom von Abgabeinteraktionen erzeugen, die die Nutzung von Packfächern und PUDO-Punkten über neue Bestellungen hinaus unterstützen. In der Praxis bedeutet dies, dass die deutsche Out-of-Home (OOH)-Lieferbranche am meisten dort gewinnt, wo die Einzelhandelslogistik ein wiederholbares, reibungsärmeres Verbraucherübergabemodell benötigt.

Das Gesundheitswesen zieht mehr strategische Aufmerksamkeit auf sich, als seine aktuelle Umsatzbasis allein im deutschen Out-of-Home (OOH)-Liefermarkt vermuten lässt. Die BPEX KEP-Studie 2025 identifizierte das Gesundheitswesen als eine der wenigen Endnutzergruppen, die im Jahr 2025 ein anhaltendes Wachstum des Sendungsvolumens zeigen sollen, selbst als die Fertigungs- und Industrieaktivität schwach blieb. DHL verstärkte diese Priorität im Mai 2025 durch die Erweiterung seines Life Sciences & Healthcare-Campus in Florstadt auf 100.000 qm mit Kapazität für mehr als 140.000 Paletten pharmazeutischer und medizinischer Produkte. BFSI trägt durch sichere Dokument- und Gerätebewegungen gemessenere Volumina bei, während Fertigung, Primärindustrie und Offline-Groß- und Einzelhandel stabilere, aber langsamer wachsende B2B-Abholungen hinzufügen, die oft in gemeinsame PUDO- und Unternehmensschließfachnutzung passen. Zusammen verdrängen diese kleineren Endnutzergruppen den E-Commerce nicht, aber sie vertiefen den deutschen Out-of-Home (OOH)-Liefermarkt, indem sie die Mischung der Anwendungsfälle erweitern und höherwertige Serviceschichten unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: B2C bildet das Fundament, während C2C die Wachstumsdringlichkeit antreibt

B2C hielt im Jahr 2025 einen Anteil von 58,21 %, was ihm die größte Basis innerhalb der Größe des deutschen Out-of-Home (OOH)-Liefermarkts nach Wert verleiht. Diese Position spiegelt die direkte Verbindung zwischen dichten E-Commerce-Paketvolumina und den Kostenvorteilen der Konsolidierung der Endzustellung und Retouren über PUDO-Punkte und Packfächer wider. Mit der Ausbreitung gemeinsamer Netzwerke profitiert B2C von einer größeren Auswahl an Abholoptionen, ohne dass jeder Spediteur ein proprietäres nationales Netzwerk aufbauen muss, was einzelhandelsnahe und pendelnahe Standorte wertvoller macht. Die Partnerschaft von DPD und GLS mit ECE vom Februar 2026, um bis zu 50 Einkaufszentrum-Parkhäuser mit Paketstationen auszustatten, zeigt, wie große Einzelhandelsimmobilien in strukturierte Letzte-Meile-Infrastruktur für den täglichen Verbrauchergebrauch umgewandelt werden. Deutschlands hohes Retourenpaketvolumen unterstützt dieses Modell ebenfalls, da B2C-Käufer oft sowohl Lieferabholung als auch Rückgabe innerhalb desselben Wohngebietsnetzwerks benötigen.

C2C soll bis 2031 den schnellsten CAGR von 6,14 % verzeichnen, was ihm die stärkste Wachstumsrolle im deutschen Out-of-Home (OOH)-Liefermarkt verleiht. Der Aufstieg von Peer-to-Peer-Wiederverkaufsplattformen ist ein wesentlicher Grund, da Gelegenheitsverkäufer reibungsarme Etikettenerstellung und nahegelegene Abgabeoptionen benötigen und keine formellen Geschäftsversandbeziehungen. Das macht Packfächer und Paketshops gut geeignet für C2C-Flüsse, bei denen Sendungen tendenziell leicht, von geringerem Wert und sehr empfindlich gegenüber Bequemlichkeit am Versandpunkt sind. B2B bleibt volumenmäßig kleiner, fügt aber durch zeitkritische Flüsse Werttiefe hinzu, und die Zusammenarbeit von myflexbox mit Night Star Express zeigt, wie offene Packfachnetzwerke für dringende Artikel in technischen Serviceketten genutzt werden. Das Ergebnis ist ein Geschäftsmodellmix, bei dem B2C die aktuelle Größe verankert, C2C die Dringlichkeit des zukünftigen Wachstums liefert und B2B die Monetarisierung durch spezialisierte Serviceanforderungen verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Rhein-Ruhr-Ballungsraum, Großraum Berlin, Großraum München, Frankfurt Rhein-Main und Hamburg bleiben die stärksten Nachfragezonen, da Paketdichte, Einzelhandelskolokalisation und Sortierungsnähe dort günstiger zusammentreffen. POI Data zählte im Mai 2026 16.064 verifizierte Paketfachstandorte in Deutschland und bestätigte damit, dass die installierte Basis bereits auf nationaler Ebene bedeutsam ist, noch bevor die nächste große Welle des gemeinsamen Netzwerkausbaus beginnt. Dennoch bleibt das Stadt-Land-Gefälle deutlich, da Großstädte eine schnellere Auslastung und höhere Stoppproduktivität unterstützen können als ländliche Gebiete mit geringerem täglichem Fußgängeraufkommen. BPEX prognostizierte, dass OOH bis 2030 25 % bis 30 % der städtischen Lieferungen ausmachen könnte, was darauf hindeutet, dass der nächste große Adoptionsschritt von Metropolkorridoren angeführt wird und nicht von einer gleichmäßigen nationalen Expansion.

Die geografische Geschichte wird auch durch Deutschlands 16 Bundesländer und die darin geltenden lokalen Regelungen geprägt. München aktualisierte im Oktober 2025 seinen neunten Luftreinhalteplan und führte neue Dieselzugangsbeschränkungen innerhalb des Mittleren Rings ein, was Spediteure unter Druck setzt, wiederholte Transporter-Fahrten durch konsolidierte Zustellmodelle zu reduzieren. Deutschland hatte Ende 2025 noch 35 aktive Umweltzonen, was bedeutet, dass emissionsarme Logistikplanung in einem breiten Spektrum städtischer Zentren relevant bleibt. Baden-Württemberg, Bayern und Nordrhein-Westfalen ziehen weiterhin überproportionale Infrastrukturaufmerksamkeit auf sich, da ihre kommerzielle Dichte Betreibern eine stärkere Grundlage bietet, Genehmigungsaufwand und Installationskosten zu rechtfertigen. Diese Variation auf Landesebene bedeutet, dass der deutsche Out-of-Home (OOH)-Liefermarkt zunächst durch Cluster voranschreitet und sich dann schrittweise auf sekundäre Städte und Gebiete mit geringerer Dichte ausweitet.

Deutschlands mittelfristige Chance ergibt sich aus dem Umfang der noch geplanten neuen Verdichtung und nicht allein aus der aktuellen Netzwerkbasis. DHL hat ein Ziel von 30.000 Packstationen bis 2030 gesetzt, was darauf hindeutet, dass der nationale Marktführer noch erheblichen Spielraum für weitere Durchdringung sieht. inboxx strebt bis Ende 2027 20.000 gemeinsame OOH-Punkte an, und myflexbox skaliert weiterhin den trägerneutralen Zugang an deutschen Standorten. Diese Kombination legt nahe, dass der deutsche Out-of-Home (OOH)-Liefermarkt durch eine Mischung aus Incumbent-Expansion und offenem Netzwerkausbau dichter werden wird, wobei die größten Gewinne wahrscheinlich dort entstehen, wo Genehmigungen, Fußgängeraufkommen und Multi-Spediteur-Nachfrage am deutlichsten zusammenpassen.

Wettbewerbslandschaft

Der deutsche Out-of-Home (OOH)-Liefermarkt ist mäßig konzentriert, da ein nationaler Postmarktführer weiterhin die sichtbarste proprietäre Packfachmarke kontrolliert, während mehrere internationale und regionale Herausforderer durch gemeinsame Infrastruktur Größe aufbauen. DHL behält eine starke installierte Basis und eine breite Verbraucherreichweite durch Packstation, aber das Wettbewerbsumfeld wird nicht mehr nur durch geschlossene Netzwerke und Einzelbetreiber-Ökosysteme definiert. Der Start von inboxx durch DPD und GLS im März 2026 markiert die sichtbarste koordinierte Herausforderung dieser Struktur, da es eine trägerneutrale Plattform mit nationalen Rollout-Ambitionen formalisiert und keine begrenzte bilaterale Zusammenarbeit darstellt. myflexbox ist in diesem Zusammenhang ebenfalls wichtig, da sein trägerneutrales Modell mehreren Betreibern Zugang zu einer offenen Packfachschicht ermöglicht, ohne auf einen proprietären Aufbau warten zu müssen. Der deutsche Out-of-Home (OOH)-Liefermarkt bewegt sich daher von markengeführter Exklusivität hin zu einer hybriden Struktur, in der Incumbent-Größe und Interoperabilität gemeinsam genutzter Netzwerke nebeneinander konkurrieren.

Im Feld sind drei breite strategische Positionen erkennbar. Eine ist der Kosten-und-Konsolidierungsansatz, bei dem Spediteure OOH-Infrastruktur nutzen, um die Handhabung wiederholter Hauszustellungen zu reduzieren und Margen in einem lohnkostensensiblen Betriebsumfeld zu schützen. Eine weitere ist der Partnerschafts-und-Skalierungsansatz, und die Vereinbarung von DPD und GLS mit ECE vom Februar 2026, bis zu 50 Einkaufszentrum-Parkhäuser auszustatten, veranschaulicht, wie Standortbetreiber Teil der Wettbewerbspositionierung werden. Ein drittes ist das Nischenvertikalmodell, bei dem offene Packfächer in dringende B2B-technische Serviceflüsse integriert werden, wie Night Star Express zeigt, das myflexbox für dringende Artikel nutzt. Diese Positionen können nebeneinander bestehen, belohnen aber unterschiedliche Stärken, darunter Routenwirtschaftlichkeit, Partnerzugang, Software-Orchestrierung und Spezialisierung nach Anwendungsfall.

Unternehmensaktionen in den Jahren 2025 und 2026 zeigen, wie schnell Positionen angepasst werden. DHL nutzte Servicedesign als Wettbewerbshebel mit seinem registrierungsfreien Packstation-Pilotversuch, der darauf abzielte, Onboarding-Hürden zu beseitigen und die Erstnutzerkonversion zu erweitern. DPD und GLS nutzten gemeinsamen Rollout, um schneller Reichweite zu gewinnen, zunächst durch inboxx und dann durch Standortpartnerschaften, die Packfachinfrastruktur mit bestehenden Einzelhandels-Parkhausanlagen verbinden. Auf der Paketshop-Seite trat Hermes in eine Phase des strukturellen Wandels ein, nachdem Advent International im November 2025 vereinbart hatte, seinen 25%igen Minderheitsanteil an die Otto Group zurückzuverkaufen, womit eine fünfjährige Partnerschaft beendet und eine weitere Neuausrichtung der Zustellwirtschaft des Spediteurs signalisiert wurde. Das Wettbewerbsergebnis ist ein deutscher Out-of-Home (OOH)-Liefermarkt, in dem die führenden Akteure nicht stillstehen, da sie aktiv Netzwerkzugang, Anlagestrategie und Standortpartnerschaften ändern, um ihre Position zu verteidigen oder zu verbessern.

Marktführer der deutschen Out-of-Home-Lieferbranche

DHL Paket GmbH

Hermes Germany GmbH

DPD Deutschland GmbH

GLS Germany GmbH & Co. OHG

United Parcel Service Deutschland S.à r.l. & Co. OHG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DPD Deutschland GmbH und GLS Germany GmbH haben offiziell

inboxx

gestartet, ihr gemeinsam gebrandetes offenes, trägerneutrales Paketfachnetzwerk mit dem Ziel von 20.000 gemeinsamen OOH-Punkten, darunter bis zu 6.000 Packfächer, bis Ende 2027 – dies stellt das größte koordinierte Open-Access-OOH-Infrastrukturengagement in der Geschichte des deutschen Paketsektors dar. - Februar 2026: DPD Deutschland GmbH und GLS Germany GmbH haben eine Partnerschaft mit ECE Marketplaces unterzeichnet, um bis Mitte 2026 bis zu 50 von ECE betriebene Einkaufszentrum-Parkhäuser in Deutschland mit trägeragnostischen Paketstationen auszustatten – dies ist das erste Mal, dass ein großer Einzelhandelsimmobilienbetreiber eine Partnerschaft mit Paketdienstleistern für einen strukturierten Letzte-Meile-OOH-Einsatz in großem Maßstab eingegangen ist.

- November 2025: Advent International hat eine Vereinbarung getroffen, seinen 25%igen Minderheitsanteil an Hermes Germany GmbH an die Otto Group zurückzuverkaufen und damit eine fünfjährige strategische Partnerschaft zu beenden.

- Mai 2025: DHL Group hat die Erweiterung seines Life Sciences & Healthcare-Campus in Florstadt bei Frankfurt, Deutschland, abgeschlossen und den Standort auf 100.000 qm mit Kapazität für über 140.000 Paletten pharmazeutischer und medizinischer Produkte ausgebaut und ihn damit in einen europäischen Pharmalogistik-Hub für Biopharma, Spezialpharma, Medizintechnik und klinische Forschungssektoren umgewandelt.

Berichtsumfang des deutschen Out-of-Home-Liefermarkts

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Nach Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der deutsche Out-of-Home (OOH)-Liefermarkt bis 2031 voraussichtlich sein?

Der deutsche Out-of-Home (OOH)-Liefermarkt soll bis 2031 von 2,16 Milliarden USD im Jahr 2026 auf 2,68 Milliarden USD wachsen, bei einem CAGR von 4,44 % über den Zeitraum 2026–2031.

Welches Endnutzersegment führt die Nachfrage in Deutschland an?

E-Commerce ist das führende Endnutzersegment mit einem Anteil von 39,68 % im Jahr 2025 und dem schnellsten CAGR von 4,75 % bis 2031.

Welches Geschäftsmodell wächst im deutschen OOH-Liefermarkt am schnellsten?

B2C bleibt das größte Modell mit einem Anteil von 58,21 % im Jahr 2025, während C2C bis 2031 mit einem CAGR von 6,14 % am schnellsten wachsen soll.

Warum expandieren Paketfächer und PUDO-Punkte in Deutschland?

Die Expansion wird durch Verbraucherakzeptanz, offenen Netzwerkausbau, Arbeitskräftemangel und hohe Retourenpaketvolumina unterstützt, wobei die Nutzungsquote von Abholpunkten von 9,35 % im ersten Quartal 2025 auf 14,10 % im zweiten Quartal 2025 gestiegen ist.

Was verlangsamt den Rollout in deutschen Städten?

Das Haupthemmnis sind kommunale Genehmigungsverfahren für straßenseitige Packfächer, die DHL als äußerst komplex und inkonsistent zwischen den Kommunen beschrieben hat.

Welche Unternehmen prägen die Wettbewerbsaktivität im Jahr 2026?

DHL, DPD, GLS, myflexbox und Hermes bleiben zentral für die aktuelle Positionierung, wobei inboxx und der ECE-basierte Rollout zu den wichtigsten Maßnahmen des Jahres 2026 zählen.

Seite zuletzt aktualisiert am: