Größe und Marktanteil des polnischen Straßengüterverkehrsmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

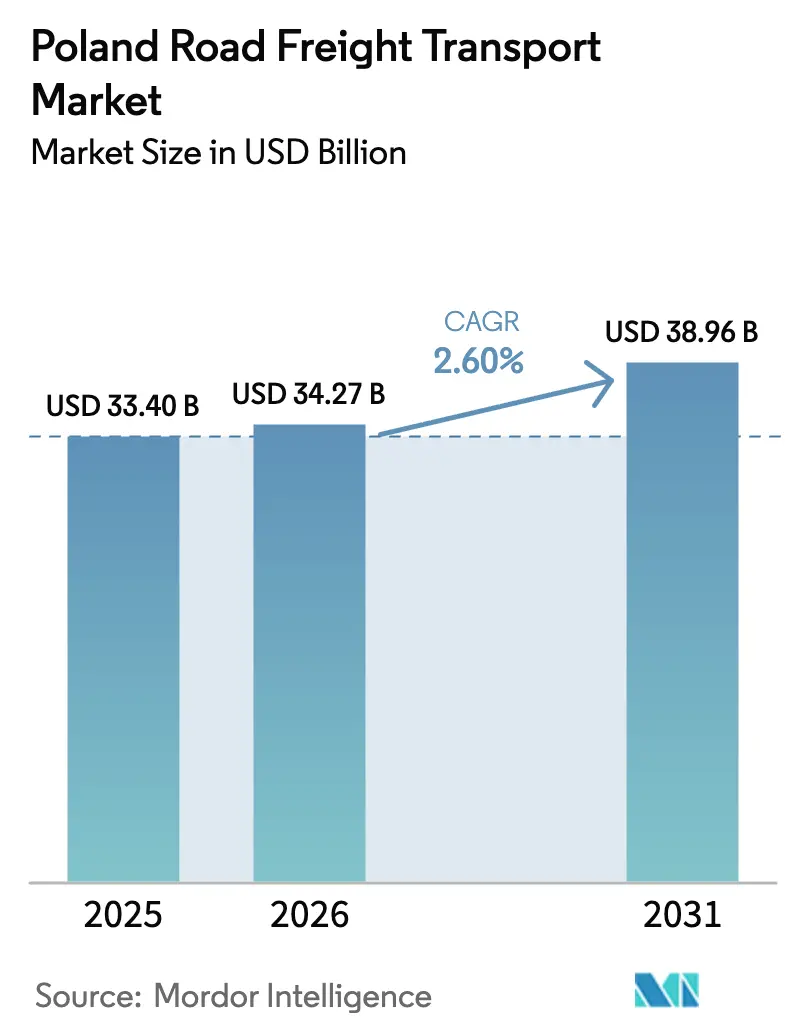

| Marktgröße im Basisjahr (2025) | 33.40 Milliarden US-Dollar |

| Marktgröße (2026) | 34.27 Milliarden US-Dollar |

| Marktgröße (2031) | 38.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.60% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Straßengüterverkehrsmarkts durch Mordor Intelligence

Die Größe des polnischen Straßengüterverkehrsmarkts wird im Jahr 2026 auf 34,27 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 33,40 Milliarden USD, mit Prognosen für 2031 von 38,96 Milliarden USD, was einem Wachstum von 2,60 % CAGR über den Zeitraum 2026–2031 entspricht. Der wachsende grenzüberschreitende Handel mit Deutschland, die Fertigstellung wichtiger Verbindungen des Transeuropäischen Verkehrsnetzes (TEN-T) sowie umfangreiche Infrastrukturausgaben stützen die stetige Wertentwicklung. Das Wachstum spiegelt auch Polens Wandel von einer kostengetriebenen Lkw-Basis hin zu einem anspruchsvollen intermodalen Knotenpunkt wider, der westeuropäische Lieferketten in östliche Märkte lenkt. Die Nachfrage verlagert sich weiterhin in Richtung internationaler Strecken, während digitale Frachtplattformen die Auslastung von Rückfahrten steigern und Skaleneffekte für Spediteure fördern. Die Abwicklung von E-Commerce-Aufträgen, exportorientierte Fertigung und Vorschriften zu emissionsarmen Zonen beeinflussen darüber hinaus Entscheidungen zur Flottenzusammensetzung und fördern Investitionen in Elektro- und Kühlfahrzeuge. Wettbewerbsdruck entsteht durch Fahrermangel, Kraftstoffpreisschwankungen und strengere Mobilitätsvorschriften der Europäischen Union (EU), die die Compliance-Kosten erhöhen, jedoch gut kapitalisierte Betreiber begünstigen.

Wesentliche Erkenntnisse des Berichts

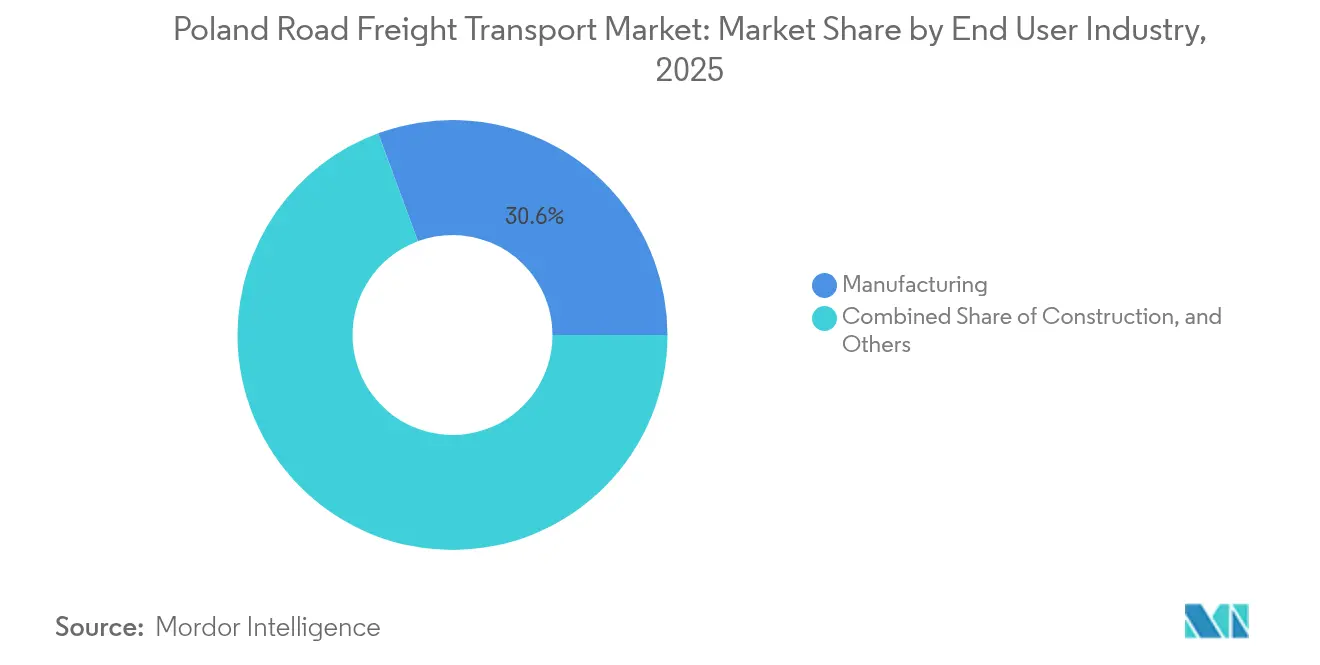

- Nach Endverbraucherbranche führte das Verarbeitende Gewerbe mit einem Marktanteil von 30,62 % am polnischen Straßengüterverkehrsmarkt im Jahr 2025, während der Groß- und Einzelhandel voraussichtlich mit einer CAGR von 2,98 % zwischen 2026 und 2031 wachsen wird.

- Nach Zielgebiet entfiel auf den internationalen Güterverkehr ein Anteil von 71,85 % am polnischen Straßengüterverkehrsmarkt im Jahr 2025, mit einer prognostizierten Expansion von 2,74 % CAGR zwischen 2026 und 2031.

- Nach Lkw-Ladungsspezifikation hielt die Komplettladung im Jahr 2025 einen Umsatzanteil von 82,55 %, während die Teilladung mit einer CAGR von 2,88 % über den Zeitraum 2026–2031 wächst.

- Nach Containerisierung entfiel auf nicht containerisierten Güterverkehr im Jahr 2025 ein Umsatzanteil von 95,42 %; containerisierte Fracht wächst mit einer CAGR von 2,66 % zwischen 2026 und 2031.

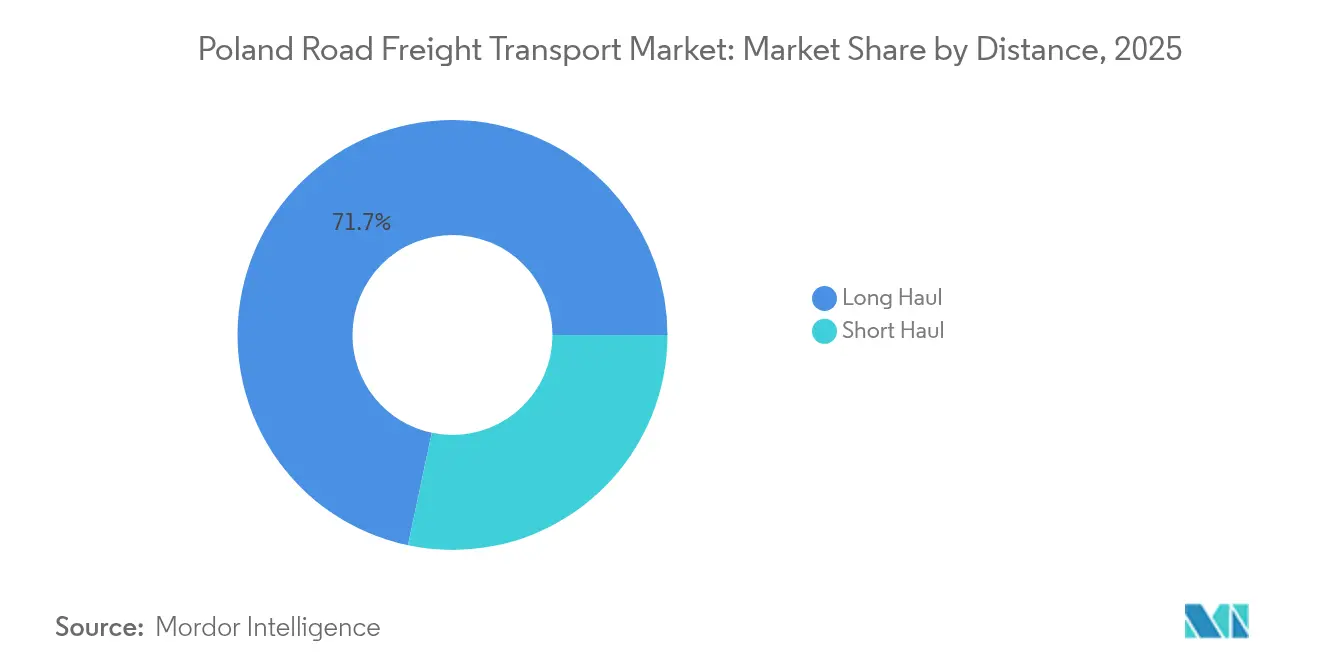

- Nach Entfernung entfielen auf den Fernverkehr im Jahr 2025 71,68 % des Umsatzanteils, mit einem Wachstum von 2,84 % CAGR zwischen 2026 und 2031.

- Nach Güterkonfiguration dominierten Festgüter mit einem Umsatzanteil von 70,45 % im Jahr 2025, während Flüssiggüter mit einer CAGR von 2,78 % im Zeitraum 2026–2031 wachsen sollen.

- Nach Temperaturkontrolle sicherte sich nicht temperaturgeführter Güterverkehr im Jahr 2025 einen Umsatzanteil von 92,10 %; das temperaturgeführte Segment expandiert mit einer CAGR von 2,85 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im polnischen Straßengüterverkehrsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umfangreiche öffentliche Ausgaben für Straßeninfrastruktur (2025–30) | +0.8% | National, mit Schwerpunkt auf TEN-T-Korridoren | Langfristig (≥ 4 Jahre) |

| Schrittweise Einführung des EU-Mobilitätspakets erhöht die Transparenz der grenzüberschreitenden Nachfrage | +0.4% | Internationale Korridore, Deutschland-Polen-Routen | Mittelfristig (2–4 Jahre) |

| Exportgetriebener Fertigungsaufschwung verändert die Ost-West-Lkw-Ströme | +0.6% | Westliche Grenzregionen, Industriezonen Schlesien | Mittelfristig (2–4 Jahre) |

| Anreize zur Flottenelektrifizierung senken die Gesamtbetriebskosten | +0.3% | Städtische Gebiete, wichtige Logistikzentren | Langfristig (≥ 4 Jahre) |

| Boomende Kühlketten-Exporte für Pharmazeutika und Fleisch, die GDP-konforme Kühlfahrzeuge erfordern | +0.5% | National, mit Konzentration auf Exportgateways | Kurzfristig (≤ 2 Jahre) |

| Digitale Frachtmarktplätze beschleunigen die Auslastung von Rückfahrten | +0.4% | National, mit höherer Akzeptanz in westlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umfangreiche öffentliche Ausgaben für Straßeninfrastruktur treiben die Netzwerkmodernisierung voran

Polen investiert bis 2030 290 Milliarden PLN (64,4 Milliarden USD) in den nationalen Straßenbau – das größte Programm in der Geschichte des Landes. Mehr als 8.000 km neue oder ausgebaute Straßen, darunter die Nord-Süd-Schnellstraße S3 und die Via Baltica (S61), werden Engpässe beseitigen, Transitzeiten verkürzen und Verkehrsmengen auf leistungsstarke Korridore umleiten. Frühe Fertigstellungen absorbieren bereits den Ost-West-Verkehr, der zwischen 2019 und 2024 jährlich um 7,8 % gewachsen ist. Die Verbesserungen stärken den polnischen Straßengüterverkehrsmarkt, indem sie die Betriebskosten senken und eine höhere Lkw-Auslastung ermöglichen. Die Qualität der Schnellstraßen ermöglicht planbare Zeitfenster – eine wesentliche Anforderung für Automobil- und Just-in-time-Lieferketten. Kapazitätsgewinne fördern zudem die Verlagerung vom Nebenstraßennetz, wodurch die Nachfrage bei Spediteurern konzentriert wird, die für den Fernverkehr ausgerüstet sind[1]„Ministerpräsident: Mit 290 Milliarden PLN ist es das größte Straßenbauprogramm in der Geschichte Polens”, Kanzlei des Ministerpräsidenten, gov.pl.

Umsetzung des EU-Mobilitätspakets verändert den grenzüberschreitenden Betrieb

Das EU-Mobilitätspaket führt Rückkehr-zur-Basis- und Kabotageregeln sowie Vorschriften für intelligente Fahrtenschreiber ein, die die Compliance-Anforderungen für polnische Flotten erhöhen. Größere Unternehmen, die in Telematik investieren, können Aufzeichnungspflichten erfüllen und grenzüberschreitende Aufträge mit höheren Margen sichern, während kleinere Spediteure mit Verwaltungskosten konfrontiert sind, die die Gewinne belasten. Digitale Transparenz über Fahrereinsätze verbessert die Streckenplanung und reduziert Leerfahrten, was den polnischen Straßengüterverkehrsmarkt durch transparentere internationale Dienstleistungen stärkt. Allerdings erhöhen Strafrisiken bei Nichteinhaltung die Markteintrittsbarrieren und beschleunigen die Konsolidierung, da kleine und mittlere Unternehmen Partnerschaften oder Verkäufe an größere Gruppen mit etablierten Governance-Instrumenten anstreben[2]„Ogromne dofinansowanie z programu CEF Transport 2025 dla Polski”, Zentrum für EU-Verkehrsprojekte, cupt.gov.pl.

Exportgetriebener Fertigungsaufschwung verändert die Ost-West-Güterströme

Deutschland wurde 2024 Polens wichtigster Handelspartner und lieferte Waren im Wert von 94 Milliarden EUR (103,74 Milliarden USD) nach Osten und bezog Importe im Wert von 78,3 Milliarden EUR (86,41 Milliarden USD) aus dem Westen. Komponentenzuflüsse und Fertigwarenabflüsse treiben die bidirektionale Lkw-Nachfrage an, insbesondere auf Automobilstrecken, auf denen die Neuzulassungen von Volkswagen- und Mercedes-Personenkraftwagen in Polen im Jahr 2024 um 13 % bzw. 35 % gestiegen sind. Die daraus resultierende Frachtasymmetrie beeinflusst die Preisgestaltung, wobei Spediteure auf Rückfahrten mit Kapazitätsungleichgewichten Aufschläge verlangen. Die inländische Lkw-Produktion stieg von Januar bis August 2024 um 13,8 % auf 225.047 Einheiten und erweiterte die Flotten, um mit den Exportverpflichtungen der Fertigung Schritt zu halten. Diese Kräfte verstärken die Verlagerung des polnischen Straßengüterverkehrsmarkts von kostengetriebenem Outsourcing hin zu standortnahen, zeitkritischen regionalen Lieferketten.

Anreize zur Flottenelektrifizierung beschleunigen die Vorteile bei den Gesamtbetriebskosten

EU-Fördermittel der Fazilität „Connecting Europe” zweckbinden Mittel für Ladestationen entlang polnischer TEN-T-Korridore und ermutigen Betreiber, batteriebetriebene Lkw zu erproben. Frühe Anwender berichten von 30–40 % niedrigeren Betriebskosten auf städtischen und regionalen Strecken unter 300 km, sobald Kapitalanreize berücksichtigt werden. Warschaus Niedrigemissionszone, die seit Juli 2024 durchgesetzt wird, belegt Nicht-Euro-6-Fahrzeuge mit einer Strafe von 500 PLN (126,91 USD) pro Einfahrt und drängt Flottenmanager zu alternativen Antrieben. Krakau plant ähnliche Regelungen ab Januar 2026, was den Markt für emissionsfreie Lkw ausweitet. Während Reichweitenbeschränkungen den landesweiten Rollout begrenzen, beseitigt die Elektrifizierung die Dieselpreisungewissheit für Stadtlieferungen – ein Trend, der die Kostenstabilität im polnischen Straßengüterverkehrsmarkt unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Struktureller Fahrermangel und alternde Belegschaft | -0.6% | National, akut in östlichen Regionen | Langfristig (≥ 4 Jahre) |

| Volatile Diesel- und AdBlue-Inputkosten | -0.4% | National, höhere Auswirkung auf den Fernverkehr | Kurzfristig (≤ 2 Jahre) |

| Cyberangriffe auf Frachttechnologieplattformen, die operationelle Risiken aufdecken | -0.2% | National, konzentriert auf digitalisierte Betriebe | Mittelfristig (2–4 Jahre) |

| Städtische Niedrigemissionszonen erhöhen die Compliance-Kosten der letzten Meile | -0.3% | Großstädte, Warschau und Krakau als Priorität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Struktureller Fahrermangel begrenzt das Kapazitätswachstum

Rund 15 % der polnischen Lkw-Fahrerstellen bleiben unbesetzt, da das Durchschnittsalter der Fahrer 50 Jahre übersteigt. Lohnerhöhungen von 15–20 % pro Jahr haben nicht genügend Neueinsteiger angezogen, insbesondere im Osten, wo westliche Spediteure aggressiv rekrutieren. EU-Arbeitszeitvorschriften schränken die verfügbaren Stunden weiter ein und begrenzen die Flottenleistung trotz zusätzlicher Zugmaschinen. Fernverkehrsstrecken leiden am meisten, da Erfahrungsprämien die Arbeitskosten in die Höhe treiben und die Margen kleiner Flotten erodieren. Kapazitätsengpässe könnten das Wachstumspotenzial des polnischen Straßengüterverkehrsmarkts begrenzen, bis Automatisierung oder Einwanderungspolitik den Mangel lindern[3]„Kraftfahrzeugproduktion und Verbrennungsmotoren für Fahrzeuge in Polen im August 2024”, Polnischer Verband der Automobilindustrie, pzpm.org.pl.

Volatile Diesel- und AdBlue-Inputkosten erzeugen betriebliche Unsicherheit

Diesel wird 2025 zwischen 5,9–6,1 PLN (1,49–1,54 USD) pro Liter gehandelt und macht bis zu 30 % der Betriebskosten aus. AdBlue-Preisschwankungen verstärken das Kostenrisiko, doch Vertragsstrukturen verzögern die Weitergabe und komprimieren die Margen für Spediteure ohne Absicherungsinstrumente. Wechselkursbewegungen und geopolitische Spannungen erhöhen die Unberechenbarkeit. Große Flotten verhandeln Lieferverträge und setzen Telematik zur Optimierung des Kraftstoffverbrauchs ein, während kleine und mittlere Unternehmen Schocks direkt absorbieren und den polnischen Straßengüterverkehrsmarkt bei anhaltenden Preisspitzen manchmal verlassen. Die Kraftstoffvariabilität prägt daher Preistaktiken und Investitionsentscheidungen im gesamten Sektor[4]„Budowa dróg – sztafeta rozłożona na lata”, Generaldirektion für Nationalstraßen und Autobahnen, gov.pl.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verarbeitendes Gewerbe verankert grenzüberschreitende Ströme

Das Verarbeitende Gewerbe erfasste im Jahr 2025 30,62 % der Marktgröße des polnischen Straßengüterverkehrs, was die anhaltende Nachfrage aus dem Automobil-, Elektronik- und Chemiebereich widerspiegelt. Das Segment ist auf planbare Transitpläne angewiesen, die Komplettladungsstrategien begünstigen und eine hohe Anlagenauslastung fördern. Grenzüberschreitende Sendungen nach Deutschland erzeugen Umsatzdichte, während eingehende Komponenten häufig unter zeitdefiniten Verträgen transportiert werden, die Aufschlagspreise erzielen. Der Groß- und Einzelhandel, der am schnellsten wachsende Endverbraucher mit einer CAGR von 2,98 % zwischen 2026 und 2031, versorgt E-Commerce-Paketnetzwerke und Nearshoring-Lagerbestände in Verbrauchernähe.

Die Baubranche profitiert von Straßenausbauten im Wert von 290 Milliarden PLN (73,60 Milliarden USD), die Schüttgüter erfordern, obwohl die Mengen mit den Projektzyklen schwanken. Land- und Forstwirtschaft sowie Fischerei erzeugen saisonale Spitzen während der Ernte und belasten die Korridorkapazität jeden Sommer. Öl und Gas sowie Bergbau und Steinbruch verzeichnen ein langsameres Wachstum, da die Energiewende die Logistik fossiler Brennstoffe dämpft. Digitale Frachtplattformen gleichen nun unterschiedliche Ladungen in diesen Branchen ab und erhöhen die Auslastungsquoten von Rückfahrten von 60 % auf mehr als 75 % auf wichtigen Strecken, was die Rentabilität für Spediteure im polnischen Straßengüterverkehrsmarkt steigert.

Nach Zielgebiet: Internationale Strecken dominieren den Umsatzmix

Internationale Dienstleistungen hielten im Jahr 2025 71,85 % der Marktgröße des polnischen Straßengüterverkehrs und sollen mit einer CAGR von 2,74 % zwischen 2026 und 2031 wachsen. Deutsch-polnische Korridore bewältigen den Großteil dieses Verkehrs und nutzen offene Grenzverfahren und synchronisierte Zolltechnologien. Höhere Einnahmen pro Kilometer auf Exportstrecken gleichen die Leerfahrtexposition aus, insbesondere für Flotten, die Rückbeladungen über digitale Börsen koordinieren. Verbesserungen der Grenzinfrastruktur verkürzen die Wartezeiten, verbessern die Lkw-Umläufe und senken die Lagerkosten für Verlader.

Der Inlandstransport unterstützt die regionale Distribution und Infrastrukturprojekte, muss jedoch auf längeren Inlandsstrecken mit der Bahn konkurrieren. Städtische Staus, Niedrigemissionsgebühren und steigende Fahrerlöhne erhöhen die Betriebskosten für lokale Spediteure. Das E-Commerce-Wachstum bietet dennoch Möglichkeiten für Teilladungen und Pakete in Ballungsräumen, da Verbraucher eine Lieferung am nächsten Tag verlangen. Spediteure, die innerstädtische Zustellrouten mit internationalen Hauptstrecken kombinieren, erschließen Netzwerksynergien, die ihre Position im polnischen Straßengüterverkehrsmarkt stärken.

Nach Lkw-Ladungsspezifikation: Komplettladung behält Effizienzvorteile

Die Komplettladung hielt im Jahr 2025 einen Anteil von 82,55 %, bedingt durch dichte Sendungen aus dem Automobil-, Maschinen- und Konsumgüterbereich, die für dedizierte Auflieger geeignet sind. Komplettladungsbetreiber profitieren von vereinfachter Planung, minimalem Handhabungsrisiko und planbaren Kostenstrukturen – Eigenschaften, die von exportorientierten Herstellern geschätzt werden. Langfristige Verträge schützen Flotten vor Spotmarktvolatilität und stützen Investitionen in moderne Zugmaschinen, die Euro-VI- oder Elektrostandards erfüllen.

Teilladungen expandieren mit einer CAGR von 2,88 % zwischen 2026 und 2031, da Plattformalgorithmen kleine Sendungen konsolidieren, die Raumauslastung verbessern und Vorlaufzeiten verkürzen. Die Übernahme von PEKAES durch GEODIS Mitte 2024 fügte 20 polnische Niederlassungen und drei Bahnterminals hinzu und signalisiert Vertrauen in die Wachstumsaussichten der Teilladung. Durch die Kombination von Palettennetzwerken mit intermodalen Strecken können Teilladungsanbieter Paketspediteure unterbieten und KMU-Exportmengen gewinnen, wodurch sie ihr Dienstleistungsportfolio im polnischen Straßengüterverkehrsmarkt erweitern.

Nach Containerisierung: Nicht containerisierte Ladungen dominieren

Nicht containerisierter Güterverkehr repräsentierte im Jahr 2025 95,42 % der Sendungen und spiegelt die Nachfrage nach Tiefladefahrzeugen, Curtainsidern und Kühlfahrzeugen wider, die Automobilteile, Baumaterialien und verderbliche Waren transportieren. Direktbeladung reduziert Umschlagskosten und eignet sich für Punkt-zu-Punkt-Lieferpläne. Hohe Aufliegerflexibilität passt zu diversifizierten Frachtmischungen und sichert die Dominanz im polnischen Straßengüterverkehrsmarkt.

Containerisierte Mengen steigen mit einer CAGR von 2,66 % zwischen 2026 und 2031, da Logistikparks Bahnanschlüsse hinzufügen, die mit Ostseehäfen verbunden sind. Intermodale Container gewinnen auf langen Strecken Marktanteile, auf denen Bahnstrecken Emissionen und Kraftstoffexposition reduzieren. Dennoch umgehen spezialisierte Frachtarten wie temperaturgeführte und hochwertige Komponenten häufig Standardcontainer, was die Gesamtcontainerisierungsrate unter 5 % des gesamten Straßengüteraufkommens hält.

Nach Entfernung: Fernverkehr erzielt Prämienmargen

Fernverkehrsstrecken über 300 km entfielen im Jahr 2025 auf 71,68 % der Marktgröße des polnischen Straßengüterverkehrs und wachsen mit einer CAGR von 2,84 % zwischen 2026 und 2031. Grenzüberschreitende Verträge begünstigen diese Strecken und gleichen Mautgebühren mit höheren Frachtraten aus. Intelligente Fahrtenschreiber optimieren die Schichtplanung der Fahrer, erleichtern die Einhaltung von Ruhezeiten und steigern die Anlagenumläufe.

Nahverkehrsdienstleistungen versorgen städtische Fulfillment-Center und Baustellen, müssen jedoch mit Staus und Niedrigemissionsgebühren umgehen. Elektrische Starr-Lkw beginnen Nischen in der Stadtverteilung zu finden und reduzieren das Kraftstoffrisiko. Dennoch trifft der Fahrermangel Nahverkehrsstrecken am härtesten, da Betreiber höhere Löhne für unattraktive Stop-and-go-Pläne finanzieren müssen, was die Rentabilität in diesem Segment des polnischen Straßengüterverkehrsmarkts beeinträchtigt.

Nach Güterkonfiguration: Festgüter treiben das Volumen an

Festgüter machten im Jahr 2025 70,45 % der Umsätze aus – eine Zahl, die mit Polens Industrieproduktion und Konsumgüterströmen zusammenhängt. Trockenvan- und Curtainsider-Auflieger bieten betriebliche Einfachheit und unterstützen einen hohen Flottenumschlag. Bauaggregat erhöht die Volumenschwankungen in den Spitzenmonaten des Bauwesens und erfordert eine flexible Kapazitätsplanung der Spediteure.

Flüssiggüter, die mit einer CAGR von 2,78 % zwischen 2026 und 2031 wachsen, sind auf spezialisierte Tankfahrzeuge angewiesen, die Gefahrgutvorschriften erfüllen. Chemiezentren in Schlesien und Kraftstoffverteilungsnetze sichern eine stetige Nachfrage trotz der Energiewende. Zertifizierungsanforderungen begrenzen den Markteintritt und ermöglichen es etablierten Anbietern, überdurchschnittliche Erträge im polnischen Straßengüterverkehrsmarkt zu erzielen.

Nach Temperaturkontrolle: Kühlkette erzielt Prämienpreise

Nicht temperaturgeführte Fracht hielt im Jahr 2025 einen Anteil von 92,10 % und profitierte von Standardausrüstung und geringeren Kapitalaufwendungen. Allerdings spiegelt die CAGR von 2,85 % des temperaturgeführten Güterverkehrs zwischen 2026 und 2031 den Schwung bei Pharmazeutika- und Fleischexporten wider. Raben Group investiert in GDP-konforme Kühlfahrzeuge, wobei die polnischen Betriebe 44 % der Netzwerkkapazität ausmachen – ein Zeichen wachsender Kühlkettenkompetenz.

Höhere Serviceniveaus rechtfertigen Prämientarife, die kleinere Sendungsgrößen ausgleichen und die Umsatzdiversifizierung für Flotten im polnischen Straßengüterverkehrsmarkt verbessern.

Geografische Analyse

Polens 312.685 km² große Landfläche verbindet Deutschlands Fertigungsgürtel mit den aufstrebenden Volkswirtschaften Osteuropas und macht das Land zu einer Brücke für West-Ost-Güterströme. Westliche Woiwodschaften wie Niederschlesien leiten Automobilteile in deutsche Werke, während fertige Fahrzeuge ostwärts in polnische Autohäuser zurückkehren. Nördliche Häfen in Danzig und Gdynia fügen containerisierte Ströme hinzu, die Straßenstrecken zu Inlandszielen speisen.

TEN-T-Ausbauten werden die Schnellstraße S3 von Swinemünde zur tschechischen Grenze fertigstellen und die Via Baltica verlängern, was Transitzeiten verkürzt und die Frachtuverlässigkeit steigert. Wenn diese Korridore öffnen, leiten Verlader Ladungen von überlasteten Nebenstraßen um und treiben höhere Tonnenkilometer an, die den polnischen Straßengüterverkehrsmarkt stützen. Östliche Regionen nutzen die Infrastruktur, um Agrar- und Lebensmittelprodukte in die baltischen Staaten und die Ukraine zu exportieren, und diversifizieren die Frachtherkunft über traditionelle westliche Ausgangspunkte hinaus.

Geopolitische Verschiebungen seit 2022 haben die Strecken weiter verändert. Der Flughafen Rzeszów bewältigte bis zu 80 % des westlichen Materials für die Ukraine und katalysierte unterstützende Straßengüterverkehrssurges. Diese Konzentration unterstreicht Polens Rolle als Logistikdrehscheibe nicht nur für den Handel, sondern auch für humanitäre und strategische Ströme. Eine regionale Spezialisierung entsteht: Westliche Cluster dominieren den grenzüberschreitenden Komplettladungsverkehr, zentrale Provinzen konzentrieren sich auf Distributionsparks in der Nähe von Warschau, und östliche Gürtel kultivieren verderbliche Exporte. Dieses Mosaik stärkt den polnischen Straßengüterverkehrsmarkt gegen Einzelkorridorunterbrechungen und ermutigt Spediteure, regionale Servicepakete maßzuschneidern.

Wettbewerbslandschaft

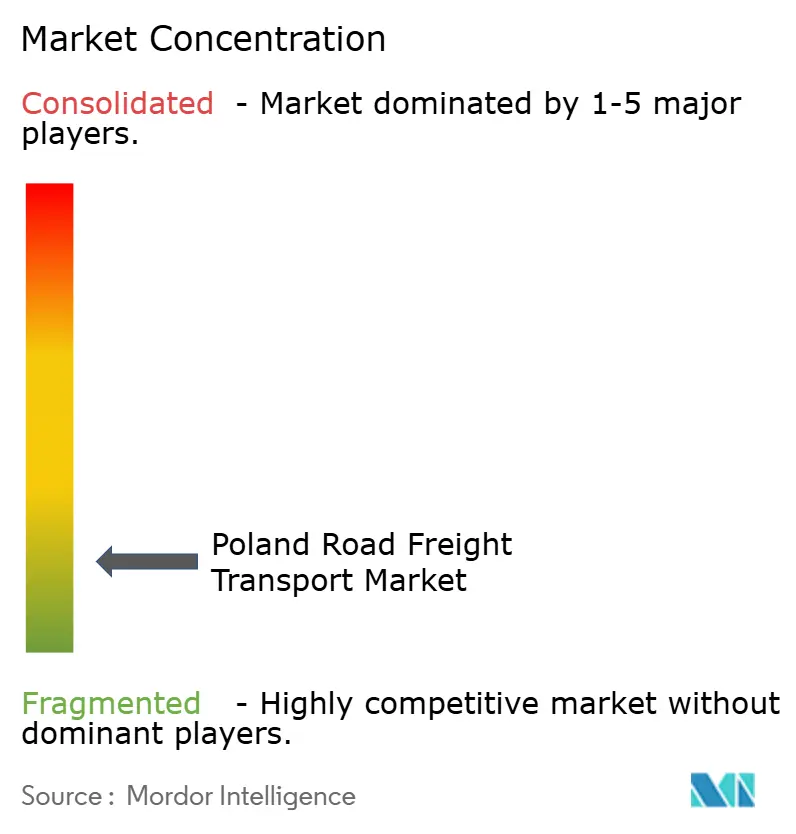

Der polnische Straßengüterverkehrsmarkt bleibt fragmentiert. Tausende kleiner und mittelgroßer Flotten koexistieren mit multinationalen Unternehmen wie DSV, DHL und GEODIS. Lokale Akteure nutzen Kundennähe und Streckenkenntnisse, insbesondere auf inländischen Bau- und Landwirtschaftsstrecken. Multinationale Unternehmen verfolgen Fusionen, um Kontraktlogistikangebote zu skalieren und Kapital in Telematik, alternative Kraftstoffe und Compliance-Systeme zu investieren.

Die Dealaktivität beschleunigte sich, als DSV im April 2025 die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) abschloss und damit das weltweit größte Logistikunternehmen mit starker polnischer Präsenz schuf. GEODIS folgte mit der Übernahme von PEKAES Mitte 2024 und fügte 20 Niederlassungen und Bahnterminals hinzu, die die Teilladungsabdeckung stärken. Technologieadoption differenziert Wettbewerber: Größere Flotten setzen KI-gestützte Routenplanung und dynamische Preisgestaltung ein, während kleine und mittlere Unternehmen noch auf Makler und manuelle Dispositionstafeln angewiesen sind. Barrieren entstehen rund um die GDP-Zertifizierung für Pharmazeutika und ISO-14001-Umweltstandards und begünstigen Betreiber, die bereit sind, in Compliance zu investieren.

Strategische Prioritäten konvergieren auf Elektrifizierung, intermodale Integration und wertschöpfende Lagerhaltung in der Nähe städtischer Zonen. Spediteure, die temperaturgeführte Kapazität, Zollabfertigung und E-Commerce-Fulfillment kombinieren können, sichern sich Premiumverträge und steigern die Rentabilität trotz Margendruck anderswo. Kontinuierliche Konsolidierung, Digitalisierung und modale Diversifizierung werden daher die Wettbewerbsintensität im polnischen Straßengüterverkehrsmarkt bestimmen.

Marktführer im polnischen Straßengüterverkehr

Girteka

Raben Group

Rhenus Group

ROHLIG SUUS Logistics SA

DSV A/S (einschließlich DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab, steigerte den kombinierten Umsatz auf über 39 Milliarden EUR (9,89 Milliarden USD) und erweiterte die polnischen Aktivitäten.

- Dezember 2024: DHL eröffnete einen Logistik-Campus für 180 Millionen EUR (198,65 Millionen USD) in Posen und verbesserte die grenzüberschreitende Distributionskapazität.

- Oktober 2024: Otto Group eröffnete ein automatisiertes Logistikzentrum mit 118.000 m² in Iłowa mit einer jährlichen Kapazität von 110 Millionen Paketen.

- Juni 2024: GEODIS übernahm PEKAES und fügte 20 Niederlassungen, drei Bahnterminals und sechs Logistiklager in Polen hinzu.

Berichtsumfang des polnischen Straßengüterverkehrsmarkts

Land- und Forstwirtschaft sowie Fischerei, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt. Komplettladung (FTL), Teilladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Festgüter sind als Segmente nach Güterkonfiguration abgedeckt. Nicht temperaturgeführt, Temperaturgeführt sind als Segmente nach Temperaturkontrolle abgedeckt.| Land- und Forstwirtschaft sowie Fischerei |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Festgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Endverbraucherbranche | Land- und Forstwirtschaft sowie Fischerei |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Lkw-Ladungsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Festgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt |

Marktdefinition

- Land- und Forstwirtschaft sowie Fischerei - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Land- und Forstwirtschaft sowie Fischerei für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten beschäftigt sind. Dabei spielen Logistikdienstleister (LSPs) entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere wertschöpfende Dienstleistungen für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienstleistungen (FTL). Der Komplettladungs-Straßengüterverkehr ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massenflüssigkeitstankertransporte umfassen, (vii) den Transport von Abfällen per Lkw beinhalten, (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene wertschöpfende Dienstleistungen (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemische Produkte und weitere. Diese Güter werden in der Regel durch Tankfahrzeugtransporte befördert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSPs) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienstleistungen (FTL). Der Komplettladungs-Straßengüterverkehr ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massenflüssigkeitstankertransporte umfassen, (vii) den Transport von Abfällen per Lkw beinhalten, (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene wertschöpfende Dienstleistungen (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kuriergebühren usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LSPs) wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungsdienstleistungen (LTL). Der Teilladungs-Straßengüterverkehr ist gekennzeichnet als mehrere Sendungen, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport per Lkw mit weniger als vollständigen Lkw-Ladungen beschäftigt sind, (ii) durch die Nutzung von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelsterminal und einem Entladetransshipment-Terminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Weniger-als-Container-Ladung (LCL) Versand/Sammelladungsversand im Falle von Lkw-Dienstleistungen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene wertschöpfende Dienstleistungen (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure des Verarbeitenden Gewerbes für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Transportmodus beförderten Güterverkehrs (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsindustrie für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Dateien sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Preistrendsentwicklung im Straßengüterverkehr - Die Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Trends beim Straßengüteraufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen), das nach Transportmodus über den Überprüfungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengüterverkehr, der von in den berichtenden Ländern registrierten Spediteuren gemeldet wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Komplettladungs- (FTL) oder Teilladungstransporte (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgüter, Übermaßladungen) und (x) ausgelagerte Erstzustellungs-/Mittelstrecken-/Letzte-Meile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Mahlzeitenlieferungen auf der letzten Meile, (iii) den Markt für Lebensmittellieferungen, (iv) Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den straßengüterverkehrsmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengüterverkehr (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstzustellungs-/Letzte-Meile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts und damit der Größe des Straßengüterverkehrsmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Dienstleistungen, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport durch ein in einem Land zugelassenes Kraftfahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Andocktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über eine eingehende Andockstation und deren anschließende Überführung über die Andockstation zur ausgehenden Transportandockstation. |

| Dreiländerverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Be-/Einladungsland und das Entlade-/Ausladungsland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw transportieren Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenvan | Ein Trockenvan ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenvans sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tiefladelkw | Ein Tiefladelkw ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Gütern zu erleichtern. Der Tiefladelkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tiefladelkw mit einem Tiefladeauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übermaßladung | Übermaßladung ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladungen mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist wesentlich geringer als eine Komplettladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann Komplettladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr sein. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsnamen für Lkw/Auflieger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt und verbinden das Lkw-Bett und den Vorhang entlang beider Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen