Marktgröße und Marktanteil für POC-Plattformen und -Technologien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

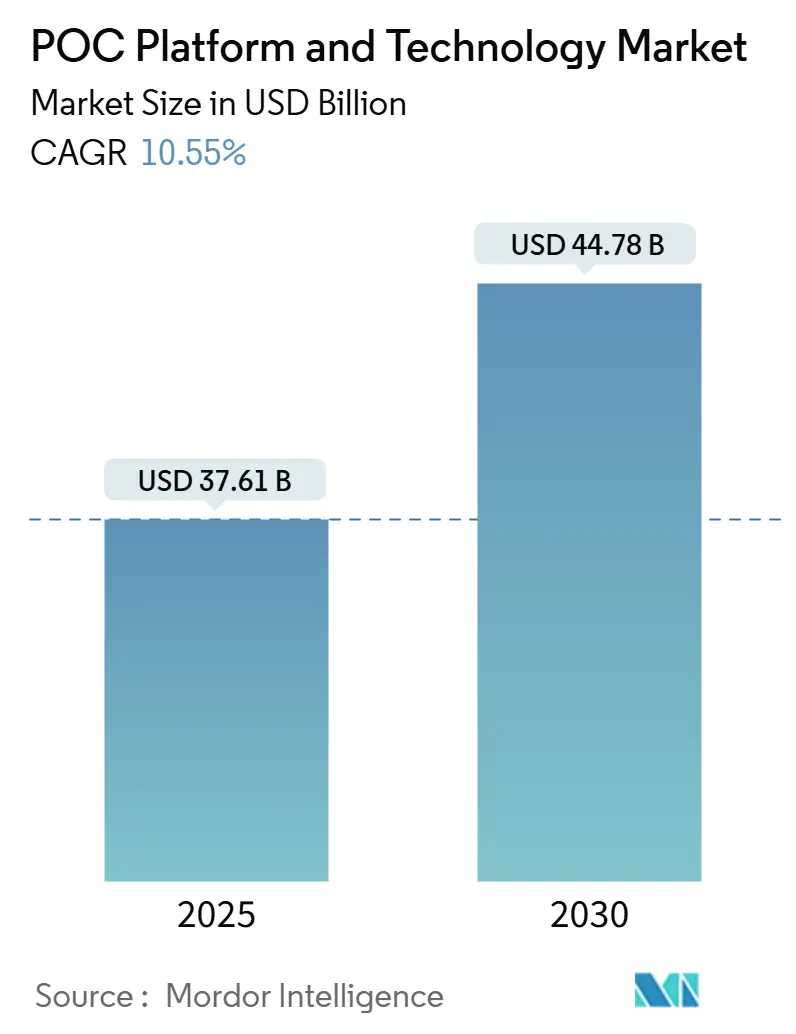

| Marktgröße (2025) | 37.61 Milliarden US-Dollar |

| Marktgröße (2030) | 44.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

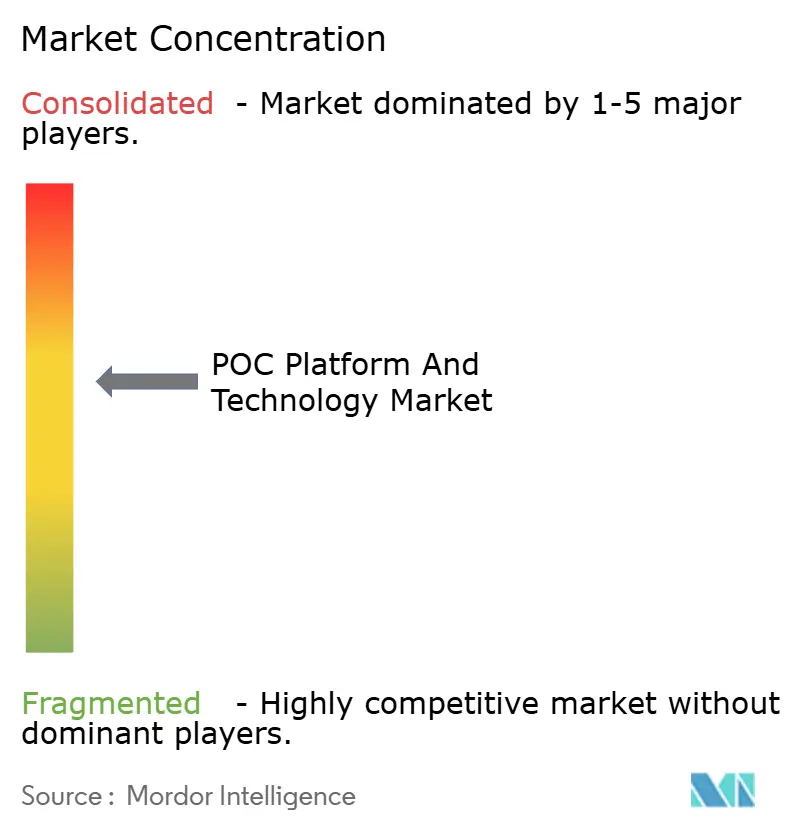

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für POC-Plattformen und -Technologien von Mordor Intelligence

Die globale Marktgröße für POC-Plattformtechnologien beläuft sich im Jahr 2025 auf 37,61 Milliarden USD und soll bis 2030 auf 44,78 Milliarden USD anwachsen, was einer CAGR von 10,55 % entspricht. Fortschreitende Miniaturisierung, pandemiebeschleunigte regulatorische Schnellverfahren und durch künstliche Intelligenz ermöglichte Smartphone-Biosensing-Ökosysteme stützen diese Wachstumstrajektorie. Erhöhte Investitionen in die Überwachung von Infektionskrankheiten, der Vorstoß zur dezentralisierten Versorgung chronischer Erkrankungen sowie Strategien zur Resilienz der Lieferkette stärken die Nachfrage zusätzlich. Der Wettbewerb konzentriert sich auf schnellere Assay-Durchlaufzeiten, erschwingliche Kartuschen und nahtlose Cloud-Konnektivität, während Innovatoren dezentralisierte Fertigungsallianzen und app-basierte Analysen nutzen, um unterversorgte Bereiche zu erreichen. Strategische Partnerschaften zwischen Geräteherstellern und KI-Spezialisten schaffen Erstmovervorteile bei prädiktiven klinischen Erkenntnissen und Workflow-Automatisierung und positionieren den Markt für POC-Plattformtechnologien für eine anhaltende zweistellige Expansion.

Wichtigste Erkenntnisse des Berichts

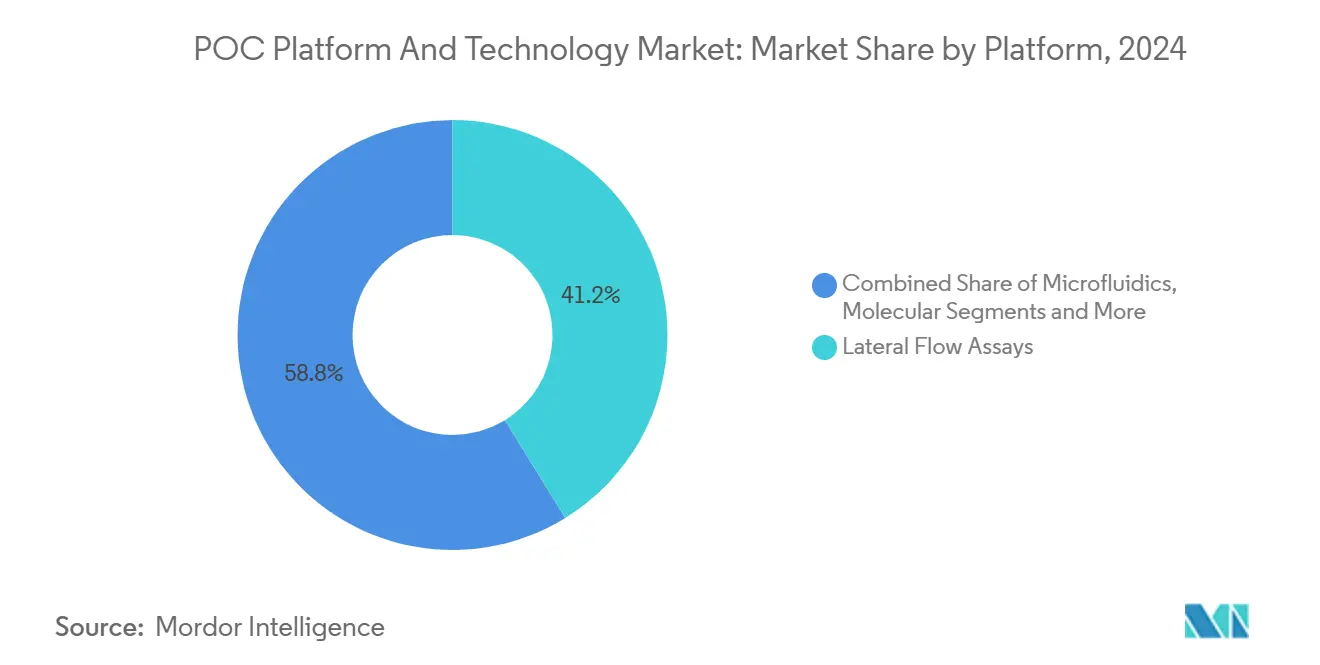

- Nach Plattform führten Lateral-Flow-Assays mit einem Marktanteil von 41,22 % am Markt für POC-Plattformtechnologien im Jahr 2024; Molekularplattformen werden bis 2030 voraussichtlich mit einer CAGR von 14,36 % wachsen.

- Nach Anwendung entfiel auf Infektionskrankheitstests im Jahr 2024 ein Anteil von 36,73 % an der Marktgröße für POC-Plattformtechnologien, mit einer CAGR von 13,27 % bis 2030.

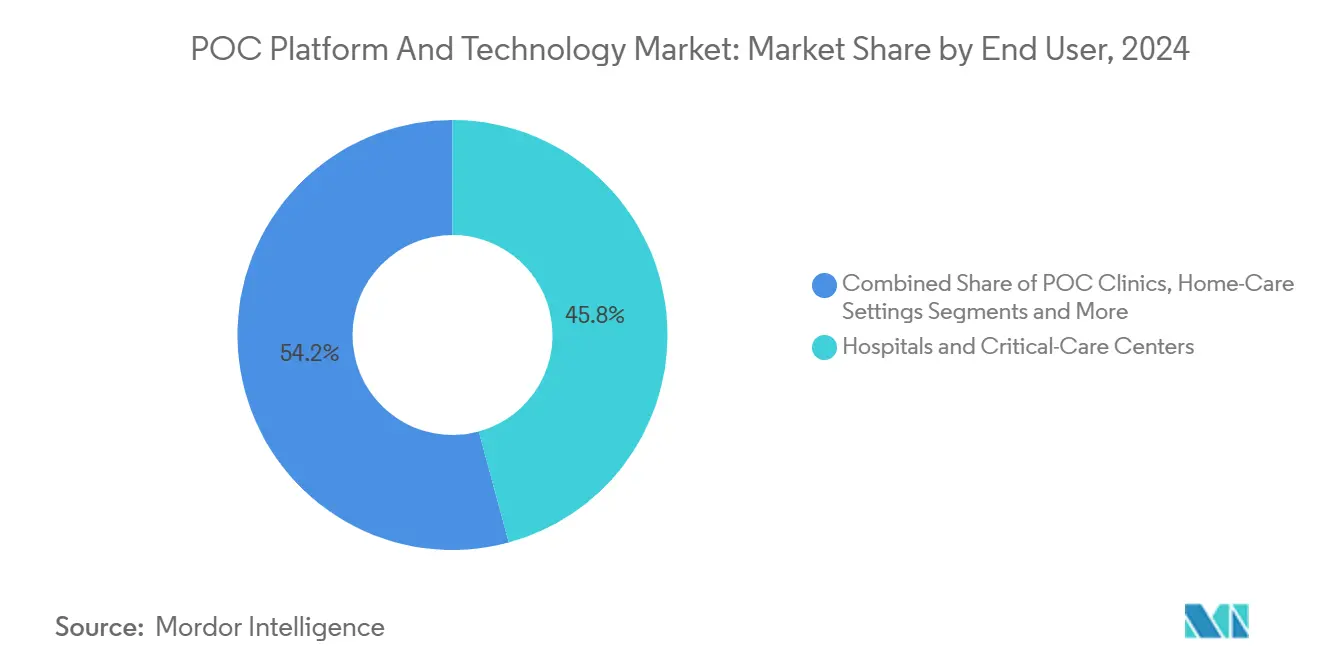

- Nach Endnutzer hielten Krankenhäuser und Intensivpflegezentren im Jahr 2024 einen Marktanteil von 45,79 % am Markt für POC-Plattformtechnologien, während häusliche Pflegeeinrichtungen mit einer prognostizierten CAGR von 12,69 % bis 2030 das höchste Wachstum verzeichnen.

- Nach Kaufmodus dominierten verschreibungspflichtige Kanäle mit einem Umsatzanteil von 58,24 % im Jahr 2024; OTC/Direktvertrieb an Verbraucher wird bis 2030 mit einer CAGR von 14,79 % wachsen.

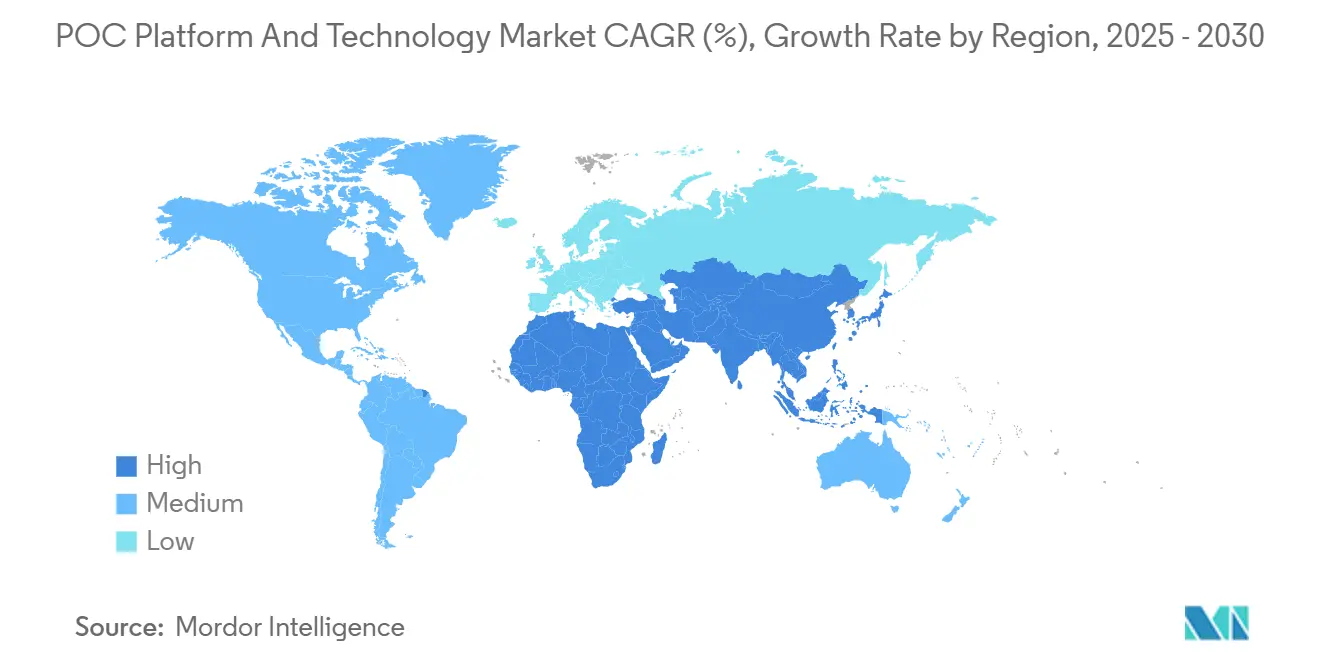

- Nordamerika hielt im Jahr 2024 einen Anteil von 39,68 % am globalen Umsatz; Asien-Pazifik wird mit einer CAGR von 12,48 % die schnellste Wachstumsrate unter allen Regionen verzeichnen.

Globale Trends und Erkenntnisse zum Markt für POC-Plattformen und -Technologien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung und durch Mikrofluidik getriebene Kostensenkungen | + 2.1% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Pandemiebeschleunigte regulatorische Schnellverfahren | + 1.8% | Global, angeführt von FDA- und EMA-Rahmenbedingungen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zur häuslichen Behandlung chronischer Erkrankungen | + 1.6% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Kartuschen-Fertigungspartnerschaften | + 1.4% | Globale Optimierung der Lieferkette | Mittelfristig (2–4 Jahre) |

| Konvergenz mit Smartphone-Biosensing-Ökosystemen | + 1.2% | Führerschaft im asiatisch-pazifischen Raum, globale Einführung | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Multiplex-Analytik für das Stewardship-Programm zur antimikrobiellen Therapie | + 0.9% | Global, mit Fokus auf die Integration in das Gesundheitssystem | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung und durch Mikrofluidik getriebene Kostensenkungen

Schrumpfende Kanalgeometrien reduzieren den Reagenzienverbrauch und die Probenvolumina, senken die Kosten pro Test und erhalten gleichzeitig die Sensitivität. Der nach ISO 13485 zertifizierte Standort von TE Connectivity in Denver veranschaulicht die industrielle Produktion von Mikrofluidik-Kartuschen mit geschlossener Regelkreisinspektion, die die Fehlerquote unter 1 % hält. Smartphone-gekoppelte Immunsensorsysteme erreichen jetzt die ELISA-Genauigkeit für Krebsbiomarker zu einem Bruchteil der Kosten, und Rolle-zu-Rolle-Nanoimprint-Linien steigern den Lateral-Flow-Durchsatz auf Millionen von Streifen pro Tag. Diese Fortschritte demokratisieren den Zugang, insbesondere in ressourcenbeschränkten Kliniken mit begrenzten Investitionsbudgets.

Pandemiebeschleunigte regulatorische Schnellverfahren

Das Programm für nationale Prioritätsgutscheine des FDA-Kommissars verkürzt die standardmäßigen Prüfzyklen von zehn Monaten auf bis zu acht Wochen und institutionalisiert damit die Geschwindigkeit aus der Notfallzeit.[1]Food and Drug Administration, „FDA to Issue New Commissioner's National Priority Vouchers”, US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, fda.gov Entwurfsleitlinien zur unmittelbaren Reaktion auf Bedrohungen der öffentlichen Gesundheit ermöglichen es validierten Geräten, den Feldeinsatz zu erreichen, bevor eine formelle 510(k)-Zulassung vorliegt, wenn keine Erklärung nach Abschnitt 564 vorliegt. Ebenso setzt Chinas Reform mit 24 Maßnahmen 45-Tage-Chargenfreigabefristen für saisonale Grippeimpfstoffe fest, was den langfristigen politischen Willen zur Beschleunigung innovativer POC-Zulassungen signalisiert. Unternehmen, die diese Kanäle navigieren können, sichern sich eine frühere Umsatzrealisierung und einen Wettbewerbsvorsprung.

Verlagerung hin zur häuslichen Behandlung chronischer Erkrankungen

Cardinal Health prognostiziert eine robuste Akzeptanz von Selbsttests, da Patienten eine bequeme Überwachung von Diabetes, kardiovaskulären Risiken und Infektionsbedrohungen anstreben. Abbott-Daten zeigen, dass die HIV-Einleitungszeiten um 130 Tage verkürzt werden, wenn POC-Geräte den Therapiebeginn im Vergleich zu zentralisierten Labors leiten. Roches CE-gekennzeichnetes Accu-Chek SmartGuide koppelt prädiktive Algorithmen mit kontinuierlichen Glukosesensoren und gibt Verschreibern frühzeitige Warnungen vor Hypoglykämieereignissen. Die wachsende Vertrautheit der Nutzer mit app-verknüpften Diagnostika festigt häusliche Umgebungen als zentralen Versorgungsort.

Dezentralisierte Kartuschen-Fertigungspartnerschaften

Globale Lieferkettenerschütterungen lösten modulare Reinrauminstallationen näher an den Nachfragezentren aus. Der 111-Millionen-Euro-Deal von bioMérieux für SpinChip Diagnostics integriert die Kartuschenfertigung vor Ort mit cloud-vernetzten Tischgeräten, die in der Lage sind, Vollblut-Immunoassay-Ergebnisse in 10 Minuten zu liefern. Kontinuierliche und Einwegprozesse reduzieren die Umrüstzeiten, während die Lokalisierung der Kapazitäten Zollverzögerungen und Währungsschwankungen abmildert. Das Modell unterstützt die Pandemie-Hochlaufproduktion, ohne zentralisierte Anlagen zu überbauen.

Konvergenz mit Smartphone-Biosensing-Ökosystemen

Allgegenwärtige Kameras, LED-Blitze und Prozessoren verwandeln Telefone in optische Spektrometer, Fluoreszenzlesegeräte und KI-Inferenz-Engines. Eine Studie in der Fachzeitschrift Nanobiotechnology demonstrierte die Erkennung von Brustkrebs-BRCA-1 bei picomolaren Grenzen unter Verwendung eines silberbeschichteten Substrats und einer Haarnadelverstärkung, die über ein Handydisplay ausgelesen wird.[2]Zan Yu, Wenxin Liu und Lei Wang, „A Smartphone-Colorimetric Dual-Mode Diagnosis Method for Breast Cancer Detection of BRCA-1 Gene”, Journal of Nanobiotechnology, biomedcentral.com Bluetooth-fähige Kapillarelektrophoresemodule erweitern Assays auf die Schwermetalluntersuchung und verbreitern die Anwendungspalette. Die Nutzung solcher Verbraucherhardware senkt die Materialkosten drastisch und beschleunigt die globale Reichweite.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzhürden bei cloud-vernetzten POCT | -1.3% | Global, mit DSGVO und regionalen Datenschutzbestimmungen | Kurzfristig (≤ 2 Jahre) |

| Charge-zu-Charge-Variabilität von Lateral-Flow-Reagenzien | -0.8% | Globale Qualitätskontrolle in der Fertigung | Mittelfristig (2–4 Jahre) |

| Fehlende Erstattungsausrichtung für digitale POCT-Kits | -0.7% | Gesundheitssysteme in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Lücken bei qualifizierten Bedienern in ressourcenarmen Umgebungen | -0.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzhürden bei cloud-vernetzten POCT

Die FDA-Cybersicherheitsleitlinien vom Juni 2025 erfordern eine detaillierte Nachverfolgung der Software-Stückliste, Nachweise für Penetrationstests und Pläne für Over-the-Air-Patches vor der Zulassung. Die Harmonisierung dieser Anforderungen mit dem Recht auf Löschung gemäß der DSGVO belastet kleinere Hersteller. Krankenhäuser sehen sich mit steigenden Versicherungsprämien konfrontiert, die mit dem Risiko von Datenschutzverletzungen zusammenhängen, was zu längeren Beschaffungsprüfungen führt und die Einführung neuer Geräte verlangsamt.

Charge-zu-Charge-Variabilität von Lateral-Flow-Reagenzien

Zwanzigjährige Qualitätssicherungsdaten belegen anhaltende Sensitivitätsschwankungen zwischen Chargen, mit einer Bestehensquote von nur 79 % in einem globalen Biomarker-Eignungsprogramm.[3]Marcel Kremser, Nathalie Weiss, Anne Kaufmann-Stoeck, Laura Vierbaum, Silke Kappler, Ingo Schellenberg, Andreas Hiergeist, Volker Fingerle, Michael Baier und Udo Reischl, „Longitudinal Analysis of 20 Years of External Quality Assurance Schemes”, Frontiers in Molecular Biosciences, frontiersin.org Während Rolle-zu-Rolle-Prägung die Kapazität steigert, kann die Inkonsistenz der Oberflächenchemie die Antikörperbindung verändern. Zusätzliche Validierungsprotokolle erhöhen Kosten und Markteinführungszeit und stellen Start-ups vor Herausforderungen, denen es an internem GMP-Fachwissen mangelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Molekulardiagnostik beschleunigt sich über etablierte Immunoassays hinaus

Lateral-Flow-Assays erzielten 41,22 % des Umsatzes im Jahr 2024 und unterstreichen damit die etablierte Infrastruktur und die niedrigen Verbrauchsmaterialkosten im Markt für POC-Plattformtechnologien. Die FDA-Zulassung des Shield-Bluttests zur Erkennung von Darmkrebs zeigte den Sprung der Molekularplattformen in der Sensitivität und treibt das Segment bis 2030 auf eine CAGR von 14,36 %, da Kliniker NAAT- und CRISPR-Workflows zur Bestätigung von Erkrankungen im Frühstadium bevorzugen. Die Marktgröße für POC-Plattformtechnologien für Molekularlösungen wird sich voraussichtlich rasch ausweiten, da dezentralisiertes Onkologie-Screening in die Primärversorgung einzieht. Mikrofluidik-Lesegeräte nutzen Smartphone-Optiken, um Einwegkartuschen unter 1 USD anzubieten und die Preiswettbewerbsfähigkeit zu stärken. Biosensor-basierte Plattformen nutzen integrierte KI-Bildverarbeitung für automatisierte Ergebnisauswertungen und reduzieren menschliche Interpretationsfehler.

Technologische Konvergenz treibt Plattformentscheidungen über wirtschaftliche Schichten hinweg. Der Pathfast-Hochsensitivitäts-Herztroponin-I-Assay von Polymedco bietet eine 17-minütige Ausschlusskapazität für Notaufnahmen, beschleunigt den Durchsatz und reduziert die Bettenbelegung. Die tragbare LAMP-Plattform Dragonfly kombiniert stromfreie Extraktion mit lyophilisierten Reagenzien und erhält eine Sensitivität von 96,1 % für den Nachweis von Orthopockenviren ohne Kühlkettenlogistik. Teststreifen und manuelle Immunoassay-Lesegeräte behalten eine Nischenattraktivität dort, wo Strom- und Konnektivitätsinfrastruktur spärlich bleibt, und wahren den gleichberechtigten Zugang.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Infektionskrankheitstests behalten doppelte Führungsposition

Infektionskrankheitstests machten 36,73 % der gesamten Abrechnungen im Jahr 2024 aus und werden voraussichtlich mit einer CAGR von 13,27 % das Feld anführen. Wiederkehrende Mpox-Ausbrüche und drohende Influenzavarianten halten die Bevorratungsbudgets auf einem erhöhten Niveau. Kardiometabolisches Monitoring erfasst den Schwung bei Lebensstilerkrankungen, da kontinuierliche Glukosesensoren mit prädiktiven Apps kombiniert werden, während Onkologie- und Tumormarker-Assays die Molekularwelle für die Überwachung auf Basis von Flüssigbiopsien nutzen. Pränatal- und Fertilitätskits erreichen ein breiteres Publikum über datenschutzkonforme OTC-Kanäle, die durch genaue Smartphone-Lesegeräte unterstützt werden.

Regulierungsbehörden beschleunigen neuartige Atemwegspanels für die Heimprobenentnahme, wie das EUA für das Monkeypox-PCR-Test-Heimprobenentnahme-Kit zeigt. Die Toxikologie-Untersuchung hält die arbeitgebergetriebene Nachfrage aufrecht, und mikrofluidische Thrombozytenfunktionstests erfüllen den Bedarf an der zeitlichen Planung kardiovaskulärer Eingriffe. Smartphone-Urinanalyse-Apps ersetzen die visuelle Streifeninterpretation und ermöglichen eine in der Cloud gespeicherte Trendanalyse.

Nach Endnutzer: Häusliche Pflegeeinrichtungen katalysieren die nächste Adoptionskurve

Krankenhäuser und Intensivpflegezentren erzielten 2024 einen Umsatzanteil von 45,79 %, unterstützt durch integrierte Beschaffungs- und Erstattungswege. Dennoch erreicht der Markt für POC-Plattformtechnologien nun seinen Höhepunkt in Wohnzimmern, wo häusliche Pflegeeinrichtungen voraussichtlich jährlich um 12,69 % wachsen werden, da Patienten Vertrauen in die angeleitete Selbsttestung gewinnen. Professionelle Diagnostiklabore schwenken auf hybride Modelle um, validieren Fernproben-Workflows und bieten gleichzeitig spezialisierte Bestätigungstests an. Dezentralisierte Kliniken nutzen Walk-in-Modelle, um Verbraucherverkehr zu erfassen, und betreute Wohneinrichtungen setzen auf Vor-Ort-Panels für zeitnahe Medikamentenanpassungen.

Die Vertrautheit der Verbraucher mit der Fingerbeere-Blutentnahme, bestätigt durch BDs MiniDraw-Paritätsstudie, beschleunigt die Verdrängung der Venenpunktion. Pilotprojekte mit kommunalen Gesundheitshelfern bestätigen, dass ein schnelles CRP-Triage-Verfahren den Antibiotikamissbrauch ohne Kompromisse bei der Sicherheit senkt, was ein breiteres Potenzial in ressourcenarmen Regionen signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kaufmodus: OTC-Expansion demokratisiert den Zugang

Verschreibungspflichtige Kanäle bewahrten im Jahr 2024 einen Anteil von 58,24 %, aber OTC/Direktvertrieb an Verbraucher verzeichnet mit einer CAGR von 14,79 % das stärkste Wachstum, da Regulierungsbehörden der Kompetenz von Laienanwendern vertrauen. Der First To Know Syphilis Test war wegweisend als erster schneller Syphilis-OTC-Assay und adressiert die steigende Inzidenz in den USA.

Die Initiative für digitale Diagnostik der FDA unterstützt app-verknüpfte Lesegeräte, die Ergebnisse in elektronische Patientenakten protokollieren und so die Autonomie der Verbraucher mit der klinischen Aufsicht verbinden. Kostenträger verhandeln über Deckung, da wirtschaftliche Modelle vermiedene Arztbesuche und frühere Interventionsergebnisse quantifizieren.

Geografische Analyse

Nordamerika hielt 2024 einen Anteil von 39,68 % der Abrechnungen, gestützt durch hohe Pro-Kopf-Ausgaben und ausgereifte private Krankenversicherungen, die fortschrittliche Panels erstatten. Die FDA-Führungsrolle bei Cybersicherheit und Schnellzulassungen gibt den Ton für die globale Harmonisierung vor. Kanada und Mexiko weiten die Einführung durch Telemedizin-Investitionen und grenzüberschreitende Liefervereinbarungen aus.

Der asiatisch-pazifische Raum ist mit einer CAGR von 12,48 % der am schnellsten wachsende Markt. Chinas regulatorische Überarbeitung, einschließlich 45-tägiger Impfstoff-Chargenfreigaben, überzeugt multinationale Unternehmen, F&E-Zentren lokal anzusiedeln. Japans Präzisionsmaschinenbausektor und Südkoreas Subventionen für digitale Gesundheit fördern die Technologiediffusion. Indische Kosteneffektivitätsstudien zeigen, dass das ländliche HbA1c-POC-Screening einen Gewinn von 185 USD/QALY erzielt und staatliche Ausschreibungen rechtfertigt. Australien nutzt die Konvergenz internationaler Standards, um Kartuschen der nächsten Generation schnell zu importieren.

Europa wächst stetig dank der Kaufkraft des Einzahler-Systems und der DSGVO-getriebenen Datensicherheitsüberlegenheit, was regionalen Anbietern einen Vorteil bei datenschutzsensiblen Einsätzen verschafft. Deutschland und Frankreich integrieren KI-fähige Lesegeräte in Krankenhausbeschaffungspipelines, während das Vereinigte Königreich häusliche Diagnostikpiloten über NHS Digital fördert. Der Nahe Osten und Afrika profitieren von geberfinanzierten Initiativen zur Bekämpfung von Infektionskrankheiten, und Südamerika skaliert durch Brasiliens Ausbau des öffentlichen Gesundheitswesens in Verbindung mit der Einführung in privaten Krankenhäusern in Argentinien und Chile.

Wettbewerbslandschaft

Der Markt für POC-Plattformtechnologien bleibt mäßig fragmentiert. Erstklassige etablierte Unternehmen kombinieren Immunoassay-Erbe mit Akquisitionen in der Molekular- und KI-Analytik, um End-to-End-Portfolios zu sichern. Die Verbindung von bioMérieux und SpinChip vereint Kartuscheninovation mit globalen Vertriebskanälen und verspricht 10-minütige Vollblut-Panels, die mit der Präzision zentraler Labore mithalten. BD plant einen Spin-off für 2026, um den Fokus auf einen adressierbaren Markt für Diagnostik und Biowissenschaften von 22 Milliarden USD zu schärfen, was Vertrauen in segmentspezifische Wachstumstrajektorien signalisiert.

Neueinsteiger konzentrieren ihre Strategie auf Smartphone-Zuverlässigkeit und lokalisierte Fertigung. Nanoimprint-Linien mit niedrigem Investitionsaufwand und Cloud-first-Ergebnis-Dashboards verschaffen agilen Akteuren Preisspielraum gegenüber Konglomeraten. Partnerschaften mit KI-Algorithmushäusern wie Prenosis stärken Sepsis-Vorhersage-Differenzierungsmerkmale innerhalb der navify-Suite von Roche. Regulatorische Kompetenz – 510(k)-Dossiers und ISO-13485-Rahmenbedingungen – bleibt eine Eintrittsbarriere, die etablierte Unternehmen ausnutzen, doch venture-finanzierte Start-ups rekrutieren zunehmend erfahrene Qualitätssystemfachleute, um Lücken zu schließen.

Marktführer im Bereich POC-Plattformen und -Technologien

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Danaher (Cepheid)

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Royal Philips stellte das Flash Ultrasound System 5100 POC vor, das für Anästhesie-, Notfall- und MSK-Bildgebungs-Workflows entwickelt wurde.

- Mai 2025: Oracle Health, Cleveland Clinic und G42 stellten eine gemeinsame KI-basierte Gesundheitsplattform vor, die auf landesweite Datenanalyse und sichere Versorgungserbringung abzielt.

- Februar 2025: Avitia wurde mit einer Startfinanzierung von 5 Millionen USD gegründet, um vor Ort KI-gestützte molekulare Krebsmutationstests für entfernte Labore bereitzustellen.

Umfang des globalen Berichts über den Markt für POC-Plattformen und -Technologien

| Lateral-Flow-Assays |

| Mikrofluidik |

| Molekular (NAAT, CRISPR) |

| Biosensor-basiert |

| Sonstige (Teststreifen, Immunoassay-Lesegeräte) |

| Infektionskrankheitstests |

| Kardiometabolisches Monitoring |

| Onkologie und Tumormarker |

| Pränatal und Fertilität |

| Drogen- und Toxikologieuntersuchungen |

| Hämatologie und Gerinnung |

| Urinanalyse |

| Krankenhäuser und Intensivpflegezentren |

| Professionelle Diagnostiklabore |

| Dezentralisierte POC-Kliniken |

| Häusliche Pflegeeinrichtungen |

| Betreute Wohneinrichtungen |

| Verschreibungspflichtig |

| OTC / Direktvertrieb an Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Plattform | Lateral-Flow-Assays | |

| Mikrofluidik | ||

| Molekular (NAAT, CRISPR) | ||

| Biosensor-basiert | ||

| Sonstige (Teststreifen, Immunoassay-Lesegeräte) | ||

| Nach Anwendung | Infektionskrankheitstests | |

| Kardiometabolisches Monitoring | ||

| Onkologie und Tumormarker | ||

| Pränatal und Fertilität | ||

| Drogen- und Toxikologieuntersuchungen | ||

| Hämatologie und Gerinnung | ||

| Urinanalyse | ||

| Nach Endnutzer | Krankenhäuser und Intensivpflegezentren | |

| Professionelle Diagnostiklabore | ||

| Dezentralisierte POC-Kliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Betreute Wohneinrichtungen | ||

| Nach Kaufmodus | Verschreibungspflichtig | |

| OTC / Direktvertrieb an Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für POC-Plattformtechnologien im Jahr 2025?

Die Marktgröße für POC-Plattformtechnologien wird im Jahr 2025 auf 37,61 Milliarden USD geschätzt, mit einer CAGR-Prognose von 10,55 % bis 2030.

Welche Plattform wächst bis 2030 am schnellsten?

Molekulardiagnostik (NAAT und CRISPR) führt das Wachstum mit einer CAGR von 14,36 % an, angetrieben durch hohe Sensitivität und regulatorische Dynamik.

Warum dominieren Infektionskrankheitstests?

Sie kombinieren den größten Umsatzanteil im Jahr 2024 von 36,73 % mit einer CAGR von 13,27 %, angetrieben durch Pandemiepräparedness und Finanzierung der Überwachung neu auftretender Krankheitserreger.

Was treibt die Akzeptanz von OTC-Diagnostika an?

FDA-Zulassungen wie der First To Know Syphilis Test und smartphone-gestützte Workflows unterstützen OTC-Kits und verleihen dem Kanal eine CAGR von 14,79 %.

Welche Region bietet das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet mit 12,48 % die schnellste regionale CAGR aufgrund von Chinas regulatorischen Reformen und dem Ausbau der Gesundheitsinfrastruktur.

Wie verbessern KI-Tools das Stewardship-Programm zur antimikrobiellen Therapie?

Systeme wie UTI Smart reduzieren Antibiotika-Fehlanpassungen um 37,4 %, indem sie schnelle POC-Ergebnisse mit patientenspezifischer Resistenzanalytik kombinieren.

Seite zuletzt aktualisiert am: