Marktgröße und Marktanteil für Herzinsuffizienz-POC- und LOC-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

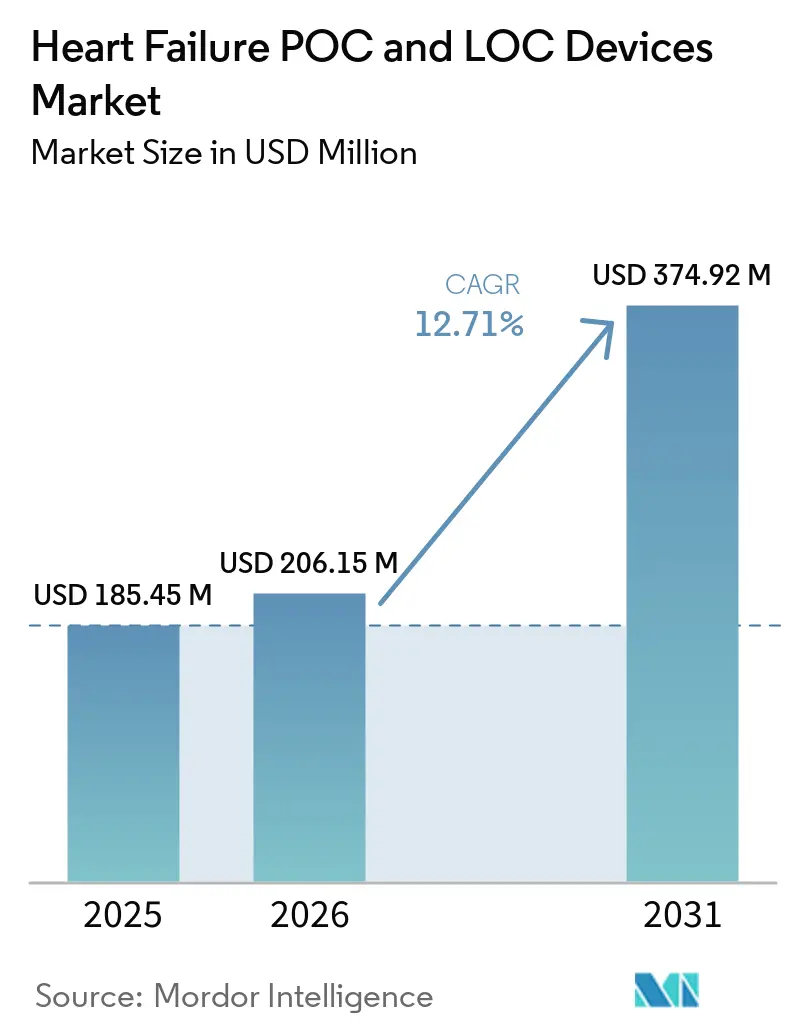

| Marktgröße (2026) | 206.15 Millionen US-Dollar |

| Marktgröße (2031) | 374.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.71% CAGR |

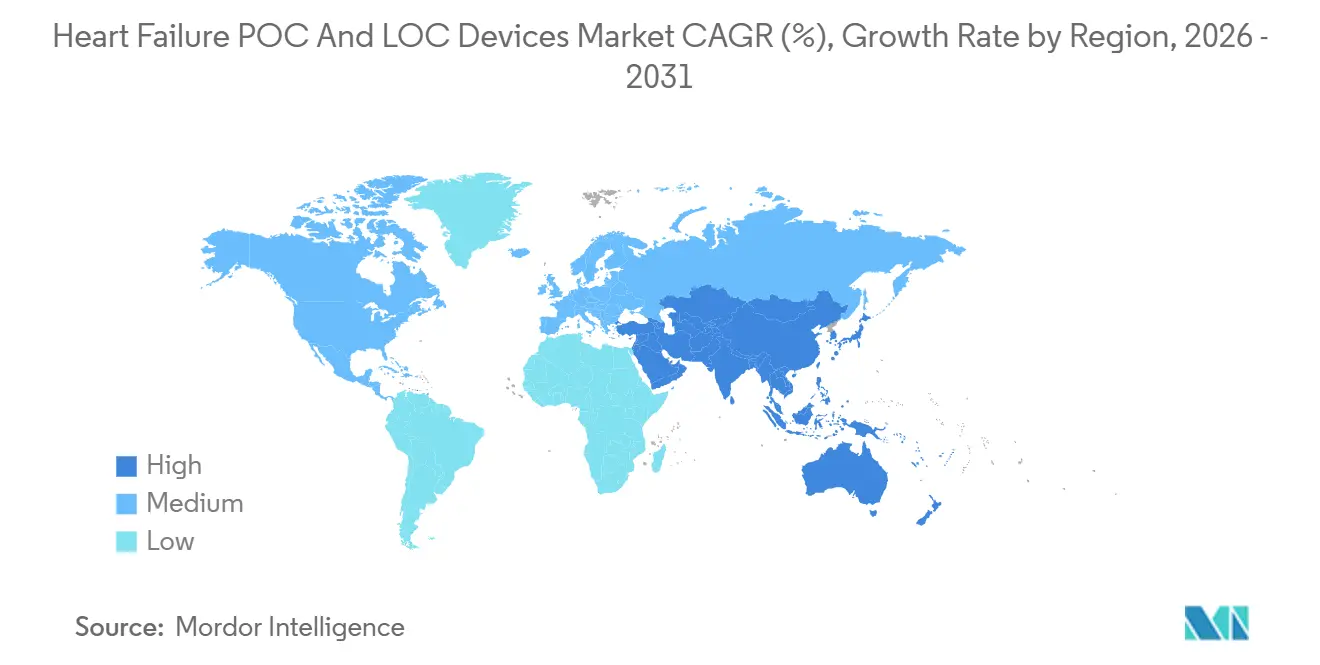

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

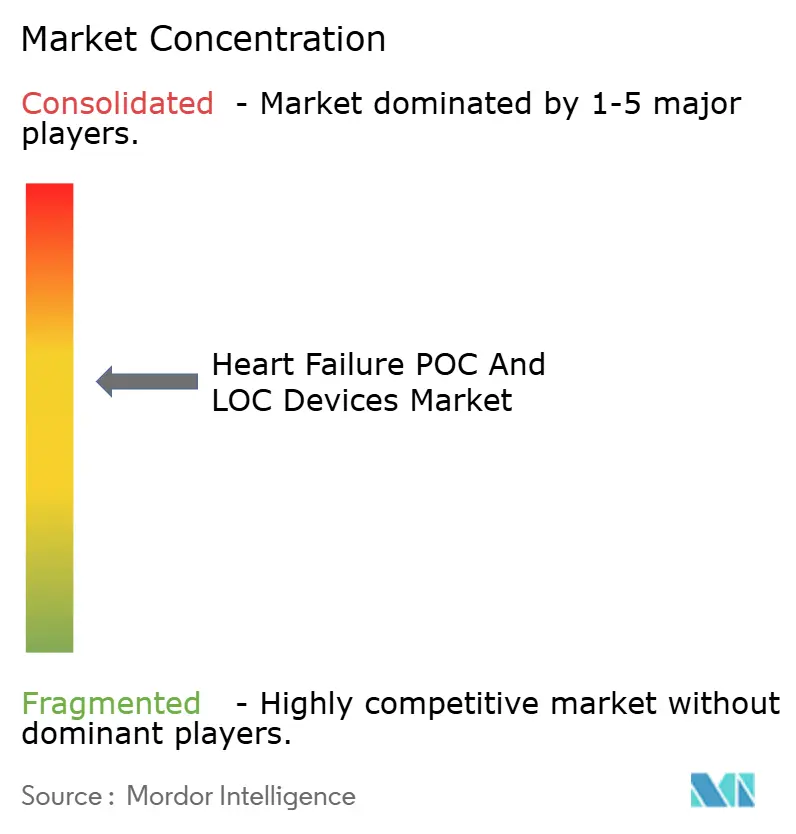

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herzinsuffizienz-POC- und LOC-Geräte von Mordor Intelligence

Die Marktgröße für Herzinsuffizienz-POC- und LOC-Geräte wird voraussichtlich von 185,45 Millionen USD im Jahr 2025 auf 206,15 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,71 % über 2026–2031 einen Wert von 374,92 Millionen USD erreichen.

Die zunehmende Abhängigkeit von patientennahen natriuretischen Peptidtests in der Notaufnahme und in der Primärversorgung, eine breitere Kostenerstattung in den Vereinigten Staaten sowie Leitlinienvorgaben in Europa treiben Plattforminstallationen und wiederkehrende Kartuschenverkäufe voran. Multi-Marker-Panels, die BNP oder NT-proBNP mit löslichem ST2 oder Galectin-3 kombinieren, gewinnen an Bedeutung, da sie das Risiko präziser stratifizieren als Einzelanalyse-Tests. Fingerstich-kompatible mikrofluidische Systeme erweitern die adressierbare Basis auf Einzelhandelskliniken und ländliche Krankenhäuser, denen zertifizierte Labortechnologen fehlen. Gleichzeitig priorisieren Krankenhäuser Analysegeräte, die Ergebnisse direkt an elektronische Patientenakten übermitteln, da eine nahtlose Datenintegration die Dokumentationszeit verkürzt und die Berichterstattung über Qualitätskennzahlen unterstützt. Der Wettbewerbsdruck nimmt zu, da cloudbasierte Startup-Plattformen etablierte Anbieter beim Hardwarepreis unterbieten und gleichzeitig Softwareinterpretationsalgorithmen bündeln.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp führten Point-of-Care (POC)-Geräte im Jahr 2025 mit einem Umsatzanteil von 64,59 % und werden voraussichtlich bis 2031 mit einer CAGR von 13,43 % wachsen.

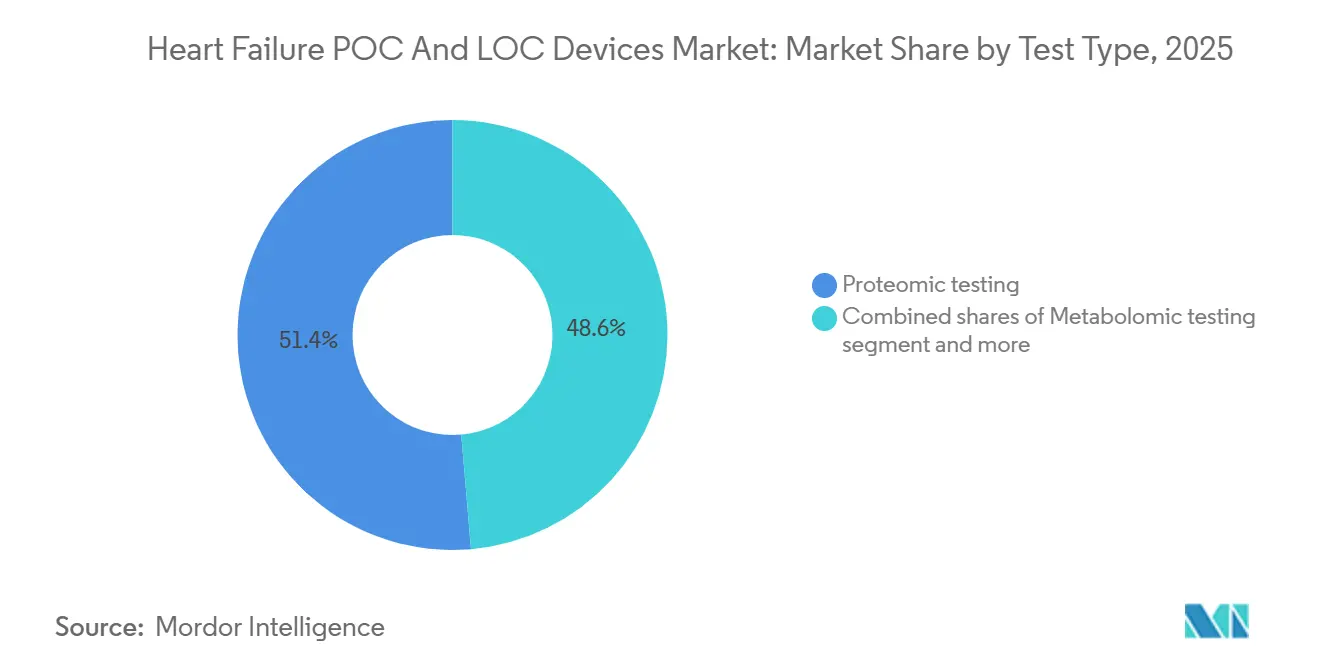

- Nach Testtyp führten proteomische Tests im Jahr 2025 mit einem Umsatzanteil von 51,4 %, während metabolomische Tests bis 2031 mit einer CAGR von 13,67 % die schnellste Wachstumsrate unter den Testklassen verzeichnen sollen.

- Nach Plattform erfassten mikrofluidische digitale Immunoassay-Plattformen 46,40 % des Jahres 2025, während Immunfluoreszenz-Lesegeräte mit einer CAGR von 13,32 % über 2026–2031 die höchste Plattform-CAGR verzeichnen sollen.

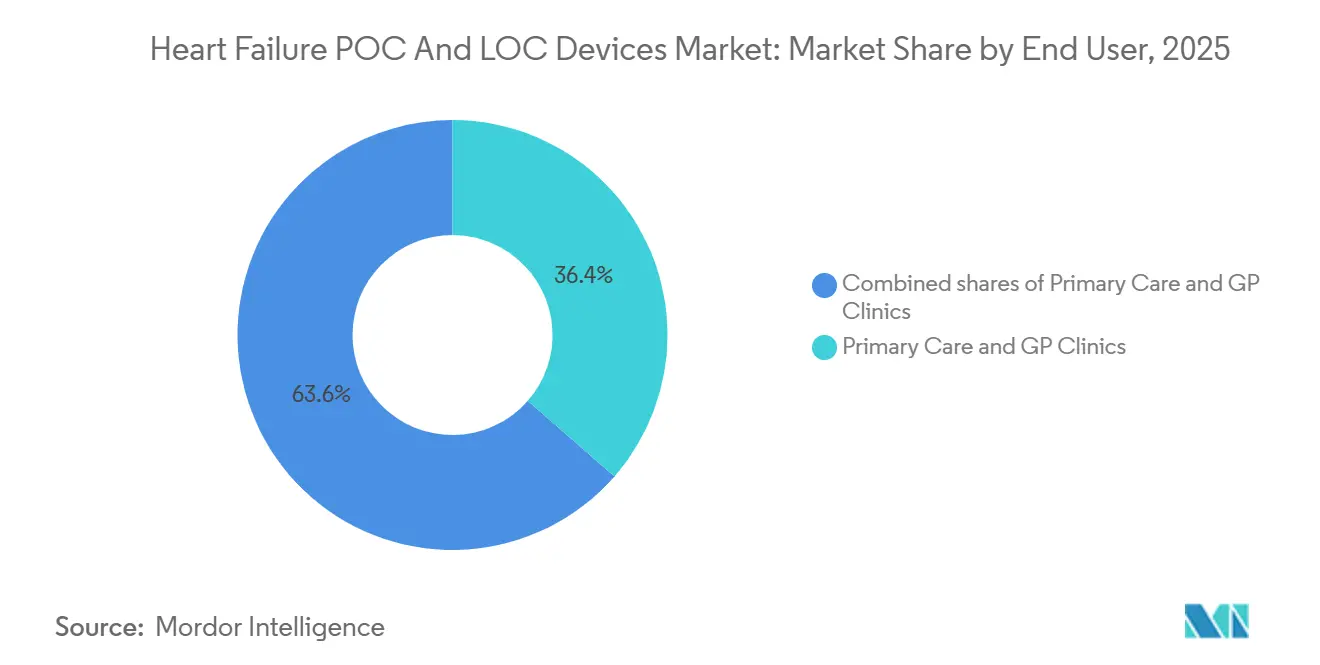

- Nach Endnutzern hielten Primärversorgungs- und Allgemeinmedizinpraxen 36,43 % des Endnutzerumsatzes im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 13,73 % wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 46,25 % am globalen Umsatz, während Asien-Pazifik im gleichen Zeitraum mit einer regionalen CAGR von 13,48 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Herzinsuffizienz-POC- und LOC-Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leitliniengestützte natriuretische Peptidtests | +2.8% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Operative Vorteile durch schnelle NP-Tests | +2.3% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von CLIA-befreiten BNP-Tests | +1.9% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Investitionen in POCT-Infrastruktur im Gesundheitssystem des Asien-Pazifik-Raums | +2.6% | China, Indien, Japan, Südostasien | Langfristig (≥ 4 Jahre) |

| Mikrofluidische Fingerstich-NT-proBNP-Tests | +1.7% | Global, frühe Einführung in ambulanten und Einzelhandelsstandorten | Mittelfristig (2–4 Jahre) |

| Aufstieg von Multi-Marker-Herzinsuffizienz-Panels | +1.4% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung leitliniengestützter natriuretischer Peptidtests in der Notaufnahme und Primärversorgung

Diagnostische Fachgesellschaften verlangen nun BNP- oder NT-proBNP-Ergebnisse innerhalb von 1 Stunde nach Patientenaufnahme, was Zentrallabore in Spitzenzeiten selten erreichen [1]Europäische Gesellschaft für Kardiologie, „ESC-Leitlinien 2024 für akute und chronische Herzinsuffizienz”, esc.org. US-amerikanische kardiologische Fachgesellschaften schlossen sich dieser Haltung im Jahr 2025 an und verdoppelten damit effektiv den Pool der für Tests in Notaufnahmen in Frage kommenden Patienten. Die Einführung in der Primärversorgung beschleunigt sich nach der Leitlinie des Vereinigten Königreichs, die Allgemeinmediziner anweist, Herzinsuffizienz mit NT-proBNP auszuschließen, bevor Überweisungen ausgestellt werden. Diese Richtlinien verpflichten Krankenhäuser, Tests aus dem Zentrallabor in Triagezonen zu verlagern, und ermutigen niedergelassene Ärzte, Handlesegeräte zu installieren. Anbieter, die Geräte nach ISO 15189 und EU-IVDR-Standards zertifizieren können, genießen eine schnellere Marktzulassung und eine breitere Ausschreibungsberechtigung.

Investitionen des Gesundheitssystems im Asien-Pazifik-Raum in die POCT-Infrastruktur

Regierungen im Asien-Pazifik-Raum betrachten dezentralisierte Diagnostik als kosteneffektiven Weg zur Verkürzung von Überweisungswegen und zur Bewältigung ungleichmäßiger Laborkapazitäten. China stellte 2025 12 Milliarden CNY (1,7 Milliarden USD) bereit, um Kreiskrankenhäuser mit Analysegeräten für kardiale Biomarker auszustatten. Indiens Ayushman-Bharat-Programm bevorzugt vernetzte Geräte, die Ergebnisse in das nationale Gesundheitsaktensystem hochladen. Japan erhöhte die NT-proBNP-Erstattungsobergrenze im Jahr 2025 auf 1.800 JPY (12 USD) pro Test und halbierte damit die Amortisationszeiten für Krankenhäuser. Südkorea glich 2025 die Gebühren für POC-BNP an die des Zentrallabors an und beseitigte damit historische Kostennachteile. Diese Anreize beschleunigen den Fokus der Händler auf den Asien-Pazifik-Raum, wo die Gerätedurchdringung noch hinter der des Westens zurückbleibt.

Mikrofluidische und digitale LOC-NT-proBNP-Tests zur Ermöglichung von Fingerstich-Arbeitsabläufen

Fortschritte in der Einzelmolekül-Array-Chemie ermöglichen die Quantifizierung aus 15-Mikroliter-Kapillarproben und beseitigen Engpässe durch Venenpunktion und Zentrifugation. Roche erhielt 2025 die FDA-Zulassung für das tragbare Cobas-Pulse-System und erreichte eine Quantifizierungsgrenze von 10 pg/mL. Abbott folgte mit der i-STAT-Alinity-Kartusche und liefert NT-proBNP-Ergebnisse in 12 Minuten. Einzelhandelsapotheken erproben diese Geräte für Tagesscreening-Angebote, was die Grenze zwischen klinischer Diagnostik und Verbrauchergesundheit verwischt. Das Fingerstich-Format eignet sich auch für ländliche Krankenhäuser, Rettungsdienste und Telemedizinprogramme, denen Laborphlebotonisten fehlen.

Operative Vorteile durch schnelle NP-Tests

Eine multizentrische Studie zeigte, dass POC-NT-proBNP die Verweildauer in der Notaufnahme um 47 Minuten verkürzte und die Beobachtungsaufnahmen um 18 % reduzierte. Jede vermiedene Aufnahme sparte etwa 1.200 USD an direkten Kosten, was höhere Reagenzienpreise ausgleicht. Das American College of Emergency Physicians erkannte diese Einsparungen in seiner Dyspnoe-Leitlinienaktualisierung 2024 an. Krankenhäuser leiten nun Niedrigrisikopatienten direkt zur Entlassung, wodurch Betten für Fälle mit höherem Schweregrad freigehalten und der Durchsatz bei Überfüllungsspitzen verbessert wird. Eine schnellere Disposition verbessert auch die Patientenzufriedenheitswerte, die sich auf leistungsbasierte Vergütungsboni auswirken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neutrale RCT-Evidenz zu Triage-Ergebnissen | -1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Status mittlerer Komplexität für viele Tests | -1.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| BNP/NT-proBNP-Variabilität und ARNI-Effekte | -1.8% | Global, akut in Märkten mit hohem ARNI-Einsatz | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Point-of-Care-Ultraschall | -2.1% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

BNP- vs. NT-proBNP-Testvariabilität und Risiken durch Arzneimittelinterferenzen

Sacubitril-Valsartan unterdrückt BNP, aber nicht NT-proBNP, was zu diskordanten Messwerten führt, die Patienten falsch klassifizieren können. Kardiologische Fachgesellschaften bevorzugen nun NT-proBNP für behandelte Patienten, doch viele kostengünstige POC-Plattformen bieten aufgrund einfacherer Reagenzienchemie nur BNP an. Die American Heart Association empfiehlt Klinikern, die ARNI-Anwendung zu dokumentieren und BNP-Grenzwerte anzupassen, was eine Komplexität hinzufügt, die Zeitersparnisse zunichte macht. Eine plattformübergreifende Variabilität von bis zu 20 % besteht trotz früher Harmonisierungsarbeiten der IFCC[2]Internationale Vereinigung für Klinische Chemie, „Harmonisierung natriuretischer Peptide”, ifcc.org. Hersteller müssen Tests auf neue universelle Standards neu kalibrieren, ein Prozess, der sich bis 2028 erstrecken könnte.

Wettbewerb durch Point-of-Care-Ultraschall und integrierte Versorgungspfade

Tragbare Echokardiografie visualisiert die Ventrikelfunktion ohne Verbrauchsmaterialien und bietet einen konkurrierenden diagnostischen Weg bei akuter Dyspnoe. Eine europäische Studie stellte eine ähnliche Genauigkeit zwischen POC-Ultraschall und NT-proBNP-Tests fest, ohne Unterschied bei den 30-Tage-Wiederaufnahmen. US-amerikanische Notaufnahmen haben die Ultraschallverfügbarkeit auf 68 % erhöht, gegenüber 42 % im Jahr 2022. Das NICE empfiehlt nun Ultraschall gegenüber natriuretischen Peptidtests, wenn ausgebildete Bediener verfügbar sind. Da integrierte Versorgungspfade klinische Scores, Bildgebung und Labordaten zusammenführen, verringert sich der inkrementelle Wert von Einzelmarker-Tests, was Anbieter herausfordert, Multi-Marker- oder hybride Bildgebungs-Biomarker-Lösungen zu liefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Proteomische Dominanz steht vor metabolomischer Disruption

Proteomische Tests erfassten im Jahr 2025 einen Marktanteil von 51,4 % bei Herzinsuffizienz-POC- und LOC-Geräten, was hauptsächlich auf den fest verankerten Einsatz von BNP und NT-proBNP in Triagealgorithmen zurückzuführen ist. Metabolomische Panels steigen mit einer CAGR von 13,67 %, da Ceramid- und Acylcarnitin-Signaturen 22 % der Patienten in höhere Risikogruppen einordnen und eine frühere Einleitung der Gerätetherapie veranlassen [3]Journal of the American College of Cardiology, „Ceramid-Panel verbessert Risikostratifizierung”, jacc.org. Proteomische Tests profitieren weiterhin von weit verbreiteter Kostenerstattung und Vertrautheit der Ärzte, aber Kliniker in spezialisierten Herzinsuffizienz-Zentren beginnen, metabolomische Panels für die prognostische Feinabstimmung anzufordern. Hersteller wetteifern darum, beide Analytklassen auf einzelnen Kartuschen zu kombinieren, was Leitlinienkonformität mit inkrementeller prognostischer Aussagekraft vereinen könnte. Genomische Tests verbleiben im Piloteinsatz, da Kostenträger sie häufig als experimentell einstufen, doch erfolgreiche Studienergebnisse könnten bis 2028 eine Kostenübernahme ermöglichen.

Die metabolomische Expansion verändert auch die Lieferantendynamik. Startups mit Lipidomik-Expertise kooperieren mit etablierten Plattformanbietern, um Analysegeräte-Regalplätze zu sichern, während Krankenhauslabore die metabolomischen Kosten pro qualitätsbereinigtem Lebensjahr mit implantierbaren hämodynamischen Monitoren vergleichen. Sollte eine Erstattungsparität entstehen, könnten metabolomische Kartuschen Einzelmarker-Tests in fortgeschrittenen Versorgungspfaden verdrängen. Bis dahin wird die Marktgröße für proteomische Tests bei Herzinsuffizienz-POC- und LOC-Geräten weiterhin neuere Segmente deutlich übertreffen, obwohl ihr Wachstum hinter der metabolomischen Kurve zurückbleiben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Mikrofluidische Systeme führen, Immunfluoreszenz gewinnt an Bedeutung

Mikrofluidische digitale Immunoassay-Systeme machten 2025 46,40 % des Plattformumsatzes aus und demonstrierten überlegene analytische Empfindlichkeit bei geringen Probenvolumina. Krankenhäuser setzen sie ein, um eine Bearbeitungszeit von unter 15 Minuten zu erreichen und gleichzeitig die Handhabungsschritte durch Pflegepersonal zu minimieren. Immunfluoreszenz-Lesegeräte expandieren jedoch mit einer CAGR von 13,32 %, da sie günstiger in der Anschaffung sind und ein breiteres Menü an Infektionskrankheitstests abdecken können. Die Marktgröße für mikrofluidische Plattformen bei Herzinsuffizienz-POC- und LOC-Geräten wird voraussichtlich stetig steigen, aber in Gemeinschaftskliniken, die die anfängliche Erschwinglichkeit gegenüber ultraniedriger Nachweisgrenze priorisieren, Anteile an Fluoreszenzsysteme abgeben.

Anbieter-Roadmaps zeigen eine Konvergenz. Siemens brachte einen chemilumineszenzbasierten Tischanalysator auf den Markt, der einen stündlichen Durchsatz von 30 Tests mit automatischer Qualitätskontrolle kombiniert. Quanterix erhielt die CE-IVD-Kennzeichnung für ein tragbares Lesegerät mit Einzelmolekül-Arrays und bringt Mikrofluidik in Preisklassen, die bisher Fluoreszenzsystemen vorbehalten waren. Da Investitionsbudgets enger werden, ersetzen Plattform-Leasingverträge mit Kartuschenminimum den Direktkauf und generieren wiederkehrende Einnahmen für Lieferanten bei geringeren Anfangsinvestitionen für Käufer. Die Integration mit Cloud-Analysen wird Angebote weiter differenzieren, da Administratoren Dashboards suchen, die Reagenzienverbrauchsraten und klinische Leistungskennzahlen verfolgen.

Nach Endnutzer: Primärversorgungskliniken überholen Krankenhäuser

Primärversorgungs- und Allgemeinmedizinpraxen erwirtschafteten 36,43 % des Umsatzes im Jahr 2025, den höchsten Anteil aller Versorgungsumgebungen, und werden voraussichtlich eine CAGR von 13,73 % verzeichnen. Krankenhäuser behalten die größte absolute Marktgröße bei Herzinsuffizienz-POC- und LOC-Geräten, doch ihr Anteil schwindet, da Kostenträger die Diagnostik in kostengünstigere ambulante Einrichtungen verlagern. Dezentralisierte Tests ermöglichen es Kliniken, Patienten mit Verdacht auf Herzinsuffizienz noch am selben Tag zu triagieren, Überweisungswartezeiten zu verkürzen und unnötige Echokardiogramme zu reduzieren. Einzelhandelsapotheken erproben ähnliche Dienste und bringen den Biomarker-Zugang näher an die Verbraucher, was den Wettbewerbsdruck auf traditionelle Labore erhöht.

Diagnostikzentren und Rettungsdienstanbieter bleiben Nischenkäufer. Präklinische Studien in London deuteten auf potenzielle Reduzierungen beim Transport hin, doch Reagenzienkosten und Schulungshürden verlangsamten eine breite Einführung. Im Gegensatz dazu behandeln Kettenlabore in Schwellenmärkten POC-Tests als Premium-Walk-in-Angebote für Selbstzahler. Da das Interesse von Kostenträgern und Regulierungsbehörden an gemeindebasierter Triage wächst, steht die Branche für Herzinsuffizienz-POC- und LOC-Geräte vor einer strategischen Frage: ob direkte Verbrauchermarken aufgebaut oder institutionelle Vertragsabschlüsse intensiviert werden sollen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: POC-Plattformen festigen ihre Dominanz

Point-of-Care (POC)-Systeme verarbeiteten 2025 64,59 % des globalen Umsatzes und sind auf dem Weg zu einer CAGR von 13,43 % bis 2031. Krankenhäuser bevorzugen sie, da sie die Verweildauer in der Notaufnahme um etwa 45 Minuten verkürzen, Überfüllung reduzieren und Kosten für Beobachtungsbetten senken. Die US-amerikanische Food and Drug Administration beseitigte 2024 das wichtigste regulatorische Hindernis, als sie mehreren BNP-Tests den CLIA-befreiten Status gewährte, sodass Arztpraxen, Notfallkliniken und Einzelhandelsapotheken Tests ohne die Einstellung zertifizierter Labortechnologen durchführen können. Abbotts i-STAT und Roches Cobas h 232 haben die größte installierte Basis, aber neuere Tisch-Chemilumineszenzgeräte, die bis zu 30 Tests pro Stunde verarbeiten, fordern diese Führungsposition in stark frequentierten Notaufnahmen heraus. Regierungsausschreibungen in Tier-2-Krankenhäusern im Asien-Pazifik-Raum spezifizieren zunehmend eine 15-Minuten-Bearbeitungszeit und nahtlose Verbindungen zu nationalen elektronischen Patientenaktensystemen, was die Attraktivität von POC-Geräten weiter stärkt.

Geografische Analyse

Nordamerika entfiel 2025 auf 46,25 % des globalen Umsatzes, unterstützt durch steigende Medicare-Erstattungen auf 24 USD pro Test und die Abschaffung von Vorabgenehmigungen für Medicare-Advantage-Pläne. US-amerikanische Arztpraxislabore weiteten BNP-Tests aus, nachdem mehrere Geräte 2024–2025 den CLIA-befreiten Status erhielten. Kanada erprobt POC-Programme in ländlichen Notaufnahmen, obwohl Budgetvariabilität zwischen den Provinzen den vollständigen Rollout verlangsamt. Mexikos Privatkrankenhäuser setzen Analysegeräte ein, um Premium-Notfalldienste zu differenzieren, doch die Einführung im öffentlichen Sektor hinkt hinterher, da die Zentrallaborinfrastruktur in städtischen Zentren konzentriert ist.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und wird bis 2031 eine CAGR von 13,48 % verzeichnen. Chinas Konjunkturprogramm für Kreiskrankenhäuser fördert Mengenbestellungen für kombinierte Herz- und Stoffwechselanalysatoren. Indiens Beschaffungsregeln bevorzugen cloudvernetzte Lesegeräte, die Daten in das digitale Gesundheitsnetzwerk Ayushman Bharat einspeisen. Japans Erstattungserhöhung auf 12 USD pro NT-proBNP-Test halbiert die Amortisationszeiten und erschließt Investitionsbudgets in mittelgroßen Krankenhäusern. Südkorea, Australien und Südostasien replizieren dieses Muster und betonen dezentralisierte Diagnostik, um Ärztemangel zu lindern und Patientenreisedistanzen zu reduzieren.

Europa hält eine reife, aber langsamer wachsende Position. ESC-Leitlinien verlangen BNP oder NT-proBNP innerhalb von 60 Minuten nach Ankunft in der Notaufnahme, was eine stetige Kartuschenachfrage verankert. Die Einhaltung der EU-IVDR erhöht jedoch die Validierungskosten und verzögert Markteinführungen, was die regulatorischen Zeitpläne der Anbieter verlängert. Deutschland führt bei der Pro-Kopf-Analysatordichte, während das Vereinigte Königreich die Einführung an NHS-Finanzierungszyklen ausrichtet. Naher Osten und Afrika sowie Südamerika befinden sich noch in einem frühen Stadium, wobei führende Privatkrankenhäuser im Golfraum und in Brasilien Pionierarbeit leisten, aber große öffentliche Ausschreibungen selten sind.

Wettbewerbslandschaft

Abbott Laboratories, Roche Diagnostics und Siemens Healthineers erfassten zusammen den Großteil des Umsatzes im Jahr 2025, doch mikrofluidische Startups und regionale Unternehmen erodieren diesen Vorsprung. Etablierte Anbieter reagieren mit Analysegerät-Verbrauchsmaterial-Software-Paketen, die Kunden an mehrjährige Abonnements binden und die Wechselkosten erhöhen. Roche patentierte eine Hybridkartusche mit integrierter Plasmatrennung zur Optimierung von Notaufnahme-Arbeitsabläufen. Abbott erhielt 2026 die FDA-Zulassung für ein Multi-Marker-Panel, das NT-proBNP, Troponin I und lösliches ST2 in einem einzigen 15-Minuten-Test kombiniert. Siemens brachte ein Hochdurchsatz-Tischsystem für stark frequentierte Notaufnahmen auf den Markt.

Startups nutzen niedrigere Kostenbasis und agile Cloud-Architekturen. QuidelOrtho entwickelt ein smartphoneverbundenes Lesegerät, das künstliche Intelligenz einsetzt, um NT-proBNP-Grenzwerte für Alter und Nierenfunktion anzupassen. Quanterix bringt Einzelmolekül-Empfindlichkeit in kompakte Formate für Spezialkliniken. Regionale Hersteller in China und Indien unterbieten globale Preise und kombinieren Geräte mit Cloud-Portalen, die lokale Datensouveränitätsregeln erfüllen. Regulatorische Kontrolle begünstigt Unternehmen mit robusten klinischen Studiendatensätzen und drängt kapitalknappere Neueinsteiger zu Co-Entwicklungsvereinbarungen mit diversifizierten Konzernen.

Der Erfolg hängt nun von drei Hebeln ab: Fingerstich-Fähigkeit, Bearbeitungszeit unter 10 Minuten und Interpretationsalgorithmen, die Biomarkerwerte kontextualisieren. Anbieter, die alle drei liefern und gleichzeitig IVDR- und FDA-Anforderungen erfüllen, werden dauerhafte Positionen einnehmen, auch wenn Ultraschall und integrierte Versorgungspfade an Testvolumina nagen. Der Markt für Herzinsuffizienz-POC- und LOC-Geräte bleibt daher umkämpft und innovationsgetrieben, anstatt von einem einzelnen etablierten Anbieter dominiert zu werden.

Marktführer für Herzinsuffizienz-POC- und LOC-Geräte

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Abbott Laboratories

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Abbott erhielt die FDA-Zulassung für den CardioMEMS-HERO-Lesegerät, einen Pulmonalarteriendruck-Monitor der nächsten Generation für das chronische Herzinsuffizienzmanagement.

- Februar 2026: Abbott erhielt die 510(k)-Zulassung für das i-STAT-Alinity-Multi-Marker-Herzpanel zur Messung von NT-proBNP, hs-Troponin I und löslichem ST2.

- Januar 2026: Siemens Healthineers brachte den patientenseitigen Analysator Atellica VTLi mit automatischer Qualitätskontrolle und Konnektivität zur elektronischen Patientenakte auf den Markt.

Umfang des globalen Berichts über den Markt für Herzinsuffizienz-POC- und LOC-Geräte

Gemäß dem Umfang des Berichts wird das Management von Herzinsuffizienz durch Point-of-Care (POC)- und Lab-on-a-Chip (LOC)-Geräte transformiert, die schnelle, dezentralisierte Tests kritischer Biomarker ermöglichen. Während POC-Geräte derzeit die primär kommerziell verfügbare Diagnoseoption sind, ist die LOC-Technologie ein aufstrebendes Feld, das Mikrofluidik nutzt, um Laborfunktionen auf einem einzigen Chip zu miniaturisieren und noch schnellere, präzisere Ergebnisse zu ermöglichen.

Der Markt für Herzinsuffizienz-POC- und LOC-Geräte ist nach Gerätetyp, Testtyp, Plattform, Endnutzern und Geografie segmentiert. Nach Gerätetyp ist der Markt in Point-of-Care (POC)-Geräte und Lab-on-a-Chip (LOC)-Geräte segmentiert. Nach Testtyp ist der Markt in proteomische, metabolomische und genomische Tests segmentiert. Nach Plattform ist der Markt in Immunfluoreszenz-Lesegeräte, Tisch-Chemilumineszenz-POC und mikrofluidische digitale Immunoassays segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser und integrierte Versorgungsnetzwerke, Primärversorgungs- und Allgemeinmedizinpraxen, Diagnostikzentren, Rettungsdienstanbieter und Einzelhandelskliniken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Point-of-Care (POC)-Geräte |

| Lab-on-a-Chip (LOC)-Geräte |

| Proteomische Tests |

| Metabolomische Tests |

| Genomische Tests |

| Immunfluoreszenz-Lesegeräte |

| Tisch-Chemilumineszenz-POC |

| Mikrofluidische digitale Immunoassays |

| Krankenhäuser und integrierte Versorgungsnetzwerke |

| Primärversorgungs- und Allgemeinmedizinpraxen |

| Diagnostikzentren |

| Rettungsdienstanbieter |

| Einzelhandelskliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Point-of-Care (POC)-Geräte | |

| Lab-on-a-Chip (LOC)-Geräte | ||

| Nach Testtyp | Proteomische Tests | |

| Metabolomische Tests | ||

| Genomische Tests | ||

| Nach Plattform | Immunfluoreszenz-Lesegeräte | |

| Tisch-Chemilumineszenz-POC | ||

| Mikrofluidische digitale Immunoassays | ||

| Nach Endnutzer | Krankenhäuser und integrierte Versorgungsnetzwerke | |

| Primärversorgungs- und Allgemeinmedizinpraxen | ||

| Diagnostikzentren | ||

| Rettungsdienstanbieter | ||

| Einzelhandelskliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Herzinsuffizienz-POC- und LOC-Geräte bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 374,92 Millionen USD auf der Grundlage einer CAGR von 12,71 % erreichen.

Welcher Testtyp führt derzeit beim Umsatz?

Proteomische Tests, verankert durch BNP und NT-proBNP, hielten 2025 einen Anteil von 51,4 %.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Staatliche Finanzierung, Ausweitung der Kostenerstattung und steigende Herzinsuffizienzprävalenz treiben eine regionale CAGR von 13,48 % bis 2031 voran.

Wie beeinflussen Leitlinienänderungen die Plattformnachfrage?

ESC- und ACC-Vorgaben für schnelle natriuretische Peptid-Bearbeitungszeiten zwingen Krankenhäuser und Kliniken zur Einführung patientennaher Analysegeräte.

Welche Technologietrends werden Produkt-Roadmaps prägen?

Fingerstich-Probenahme, Bearbeitungszeit unter 10 Minuten und KI-gestützte Multi-Marker-Interpretation werden zu unverzichtbaren Funktionen

Seite zuletzt aktualisiert am: