Marktgröße und Marktanteil für Governance, Risk And Compliance (GRC) Platforms

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

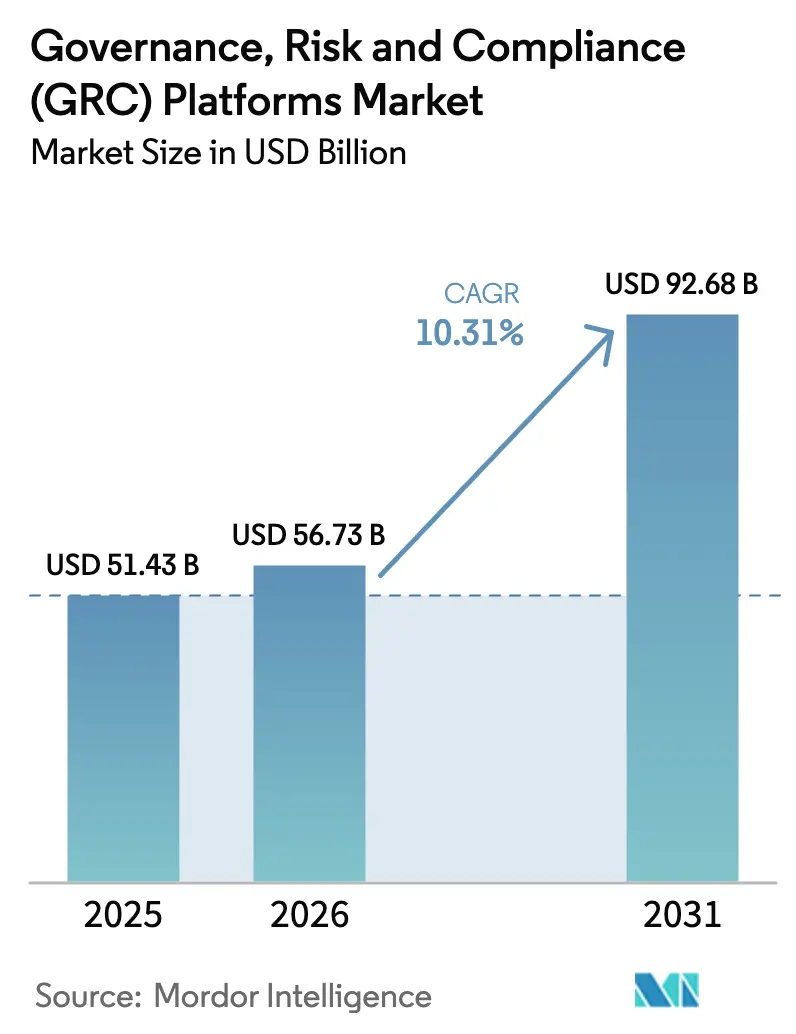

| Marktgröße (2026) | 56.73 Milliarden US-Dollar |

| Marktgröße (2031) | 92.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.31% CAGR |

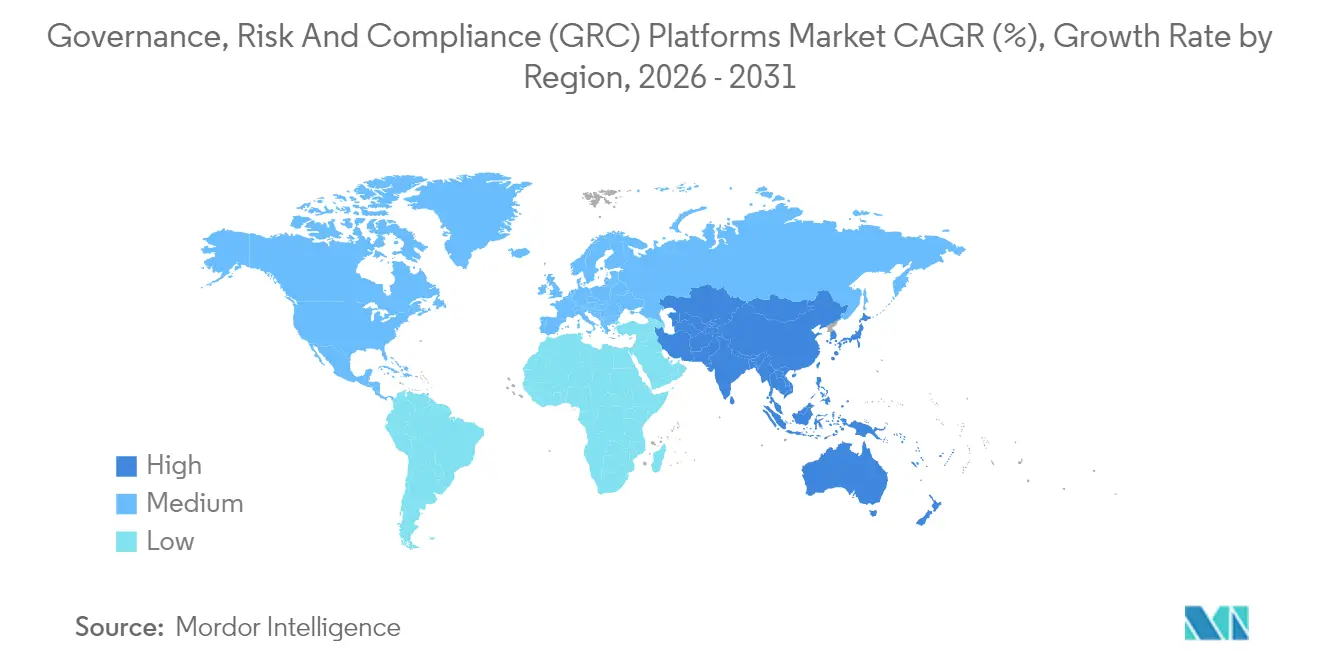

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

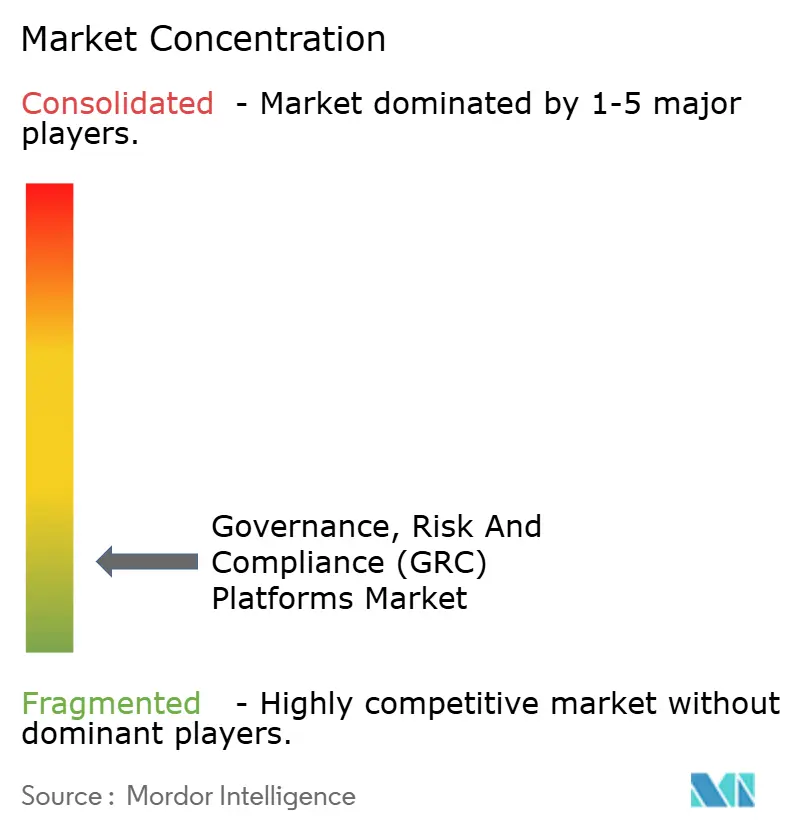

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Governance, Risk And Compliance (GRC) Platforms von Mordor Intelligence

Die Marktgröße für GRC-Plattformen wird voraussichtlich von 51,43 Milliarden USD im Jahr 2025 auf 56,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,31 % über den Zeitraum 2026–2031 einen Wert von 92,68 Milliarden USD erreichen. Zunehmende regulatorische Komplexität, obligatorische ESG-Offenlegungen und verschärfte Berichtspflichten im Bereich Cybersicherheit wandeln Compliance-Plattformen von Kostenstellen in strategische Vermögenswerte um. Durch KI gestützte prädiktive Analysen ermöglichen nun eine proaktive Risikominderung, die Prüfungszyklen verkürzt und Vorstandsentscheidungen beschleunigt. Die Cloud-Bereitstellung dominiert, da Unternehmen ihre Belegschaften dezentralisieren und skalierbare Architekturen anstreben, die die Gesamtbetriebskosten um bis zu 35 % senken. Die von Private-Equity unterstützte Konsolidierung, angeführt von Transaktionen im Wert von über 3 Milliarden USD und 1,05 Milliarden GBP, beschleunigt die Plattformintegration, um die Nachfrage nach einheitlichen Governance-Ökosystemen zu erfüllen. Nordamerika führt die aktuellen Ausgaben an, während die CAGR von 15,1 % im asiatisch-pazifischen Raum ein überproportionales künftiges Wachstum signalisiert, da Digitalisierung und regulatorische Modernisierung zusammentreffen.

Wichtigste Erkenntnisse des Berichts

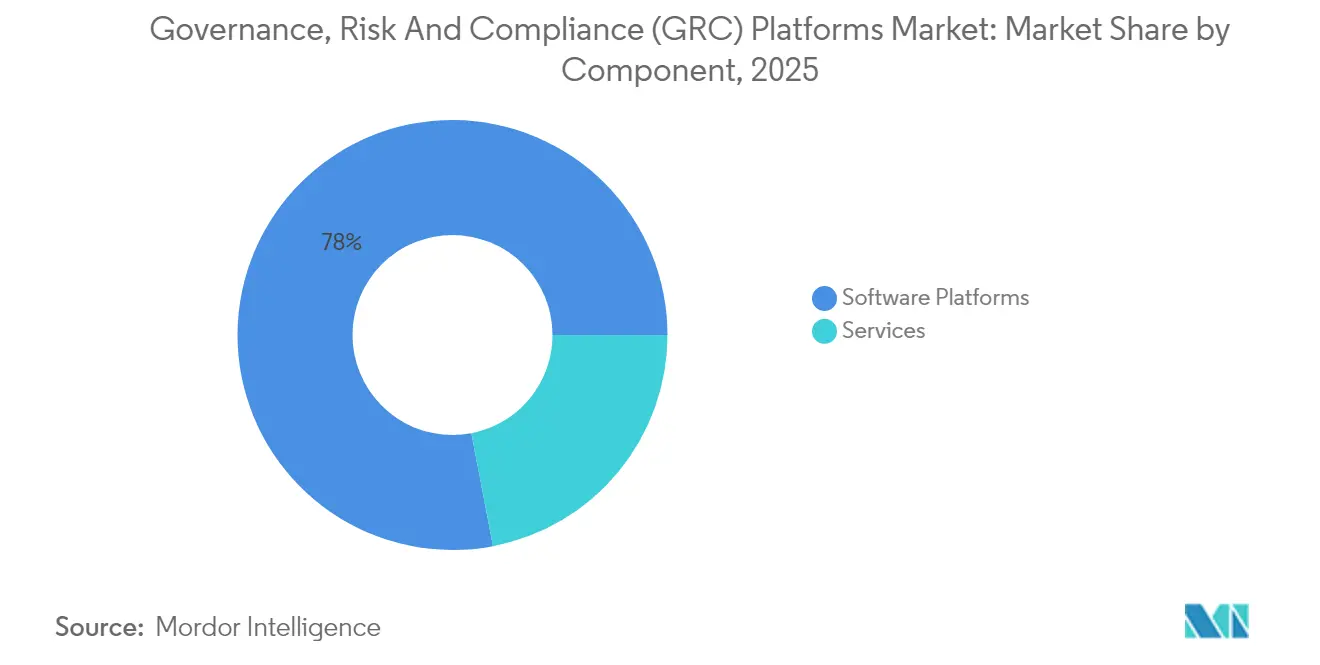

- Nach Komponente hielten Software-Plattformen im Jahr 2025 einen Marktanteil von 78,02 % am Markt für GRC-Plattformen, während Dienstleistungen bis 2031 die schnellste CAGR von 12,74 % verzeichneten.

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 einen Anteil von 66,88 % an der Marktgröße für GRC-Plattformen und sind auf eine CAGR von 14,16 % bis 2031 ausgerichtet.

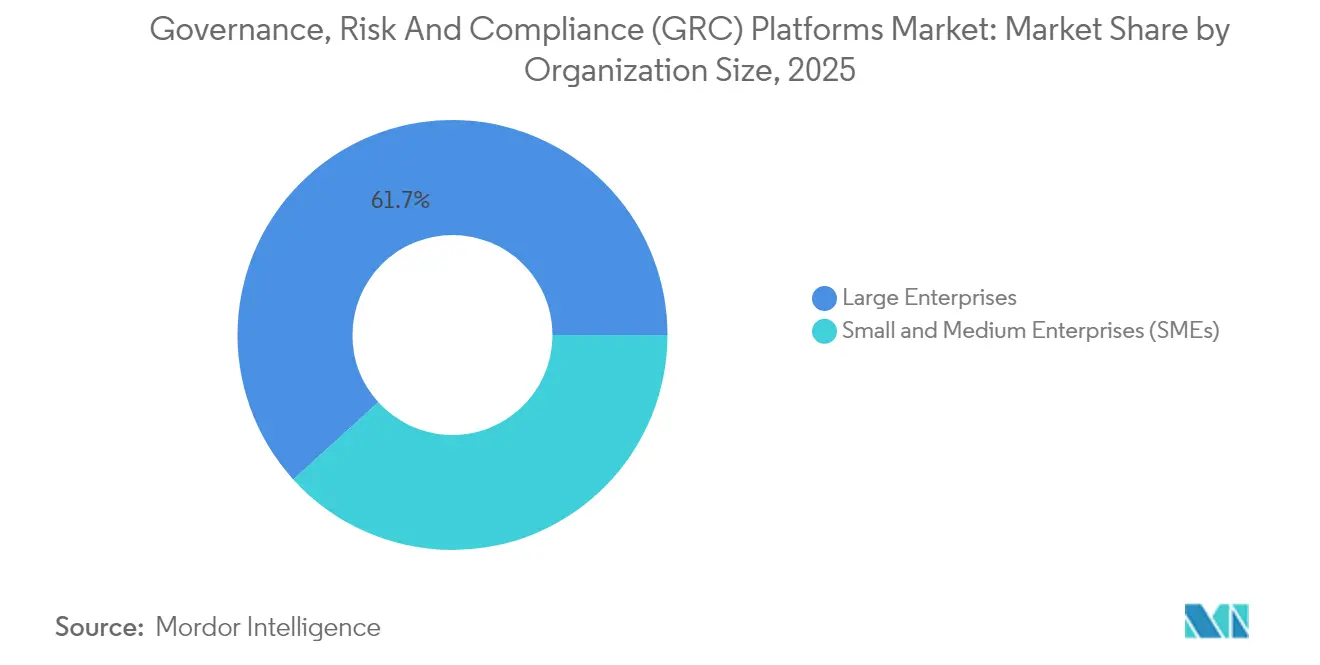

- Nach Unternehmensgröße entfielen im Jahr 2025 61,72 % des Marktanteils für GRC-Plattformen auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 eine CAGR von 14,89 % aufweisen.

- Nach Branchenvertikale führte BFSI mit einem Umsatzanteil von 24,88 % im Jahr 2025; Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 15,58 % wachsen.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 40,85 % im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 14,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Governance, Risk And Compliance (GRC) Platforms

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Menge und Komplexität globaler Vorschriften | +2.8% | Global, mit konzentrierter Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung cloudbasierter GRC-Suiten | +2.1% | Global, angeführt von Nordamerika, mit Expansion im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von Cybersicherheits- und Datenschutzmandaten | +1.9% | Nordamerika und die EU sind primär, der asiatisch-pazifische Raum entwickelt sich | Mittelfristig (2–4 Jahre) |

| Nachfrage auf Vorstandsebene nach integrierter ESG-GRC-Berichterstattung | +1.6% | Global, mit der EU als Vorreiter, gefolgt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter prädiktiver Risikoanalysen | +1.4% | Nordamerika und EU als Kern, selektive Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienanreize für nachweisbare Governance | +0.7% | Nordamerika primär, mit Ausweitung auf die EU und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Menge und Komplexität globaler Vorschriften

Finanzinstitute hatten im Jahr 2024 mit mehr als 1.200 einzelnen Vorschriften und 250 regulatorischen Aktualisierungen täglich zu kämpfen, was Compliance zu einer ununterbrochenen Aufgabe machte.[1]Shaun Hunt, „Integriertes Governance-, Risikomanagement- und Compliance-System”, Tech Mahindra, insights.techmahindra.com Die Cybersicherheits-Offenlegungsregeln der SEC von 2024 verpflichten börsennotierte Unternehmen, wesentliche Datenschutzverletzungen innerhalb von vier Werktagen zu melden. Die europäische Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und die Klimagesetze Kaliforniens weiten die obligatorische Emissionsberichterstattung aus. Manuelle Prozesse können nicht mithalten, weshalb Unternehmen automatisierte GRC-Workflows einsetzen, die den Prüfungsaufwand um zweistellige Prozentsätze reduzieren. Anbieter integrieren Regelwerke, die in Echtzeit aktualisiert werden und Unternehmen vor Strafrisiken schützen. Die daraus resultierenden Investitionen festigen den Markt für GRC-Plattformen als grundlegende Infrastruktur für den globalen Betrieb.

Schnelle Einführung cloudbasierter GRC-Suiten

Cloud-Architekturen sicherten sich 67,3 % der Bereitstellungen im Jahr 2024, da Unternehmen während der pandemiebedingten Veränderungen am Arbeitsplatz ortsunabhängige Zugriffskontrollen priorisierten. Abonnementerlöse von 10,6 Milliarden USD im Jahr 2024 zeigten einen starken Bedarf an skalierbaren Compliance-Funktionen. Cloud-Plattformen integrieren KI-Engines, die täglich Millionen von Kontrollpunkten scannen und innerhalb von Sekunden Warnmeldungen ausgeben. Mittelständische Unternehmen erzielen Kosteneinsparungen von 30–35 % gegenüber On-Premise-Installationen. Kontinuierliche Software-Upgrades minimieren Versionierungsrisiken und beschleunigen die Wertschöpfung. Der Trend wird sich verstärken, da sich die Datenlokalisierungsregeln weiterentwickeln und Anbieter dazu veranlassen, zusätzliche regionale Cloud-Zonen zu eröffnen, um Lokalisierungsanforderungen zu erfüllen.

Integration von Cybersicherheits- und Datenschutzmandaten

Cybersicherheit verlagerte sich von Serverräumen in Vorstandsetagen, nachdem die SEC Fristen für die Meldung von Datenschutzverletzungen formalisiert hatte. Versicherer gewähren nun Prämienrabatte an Unternehmen, die Kontrollen über integrierte GRC-Dashboards dokumentieren. Die Partnerschaft von Apple mit Cisco veranschaulicht, wie Technologie-Stacks mit Versicherungsanreizen kombiniert werden, um sicheres Betriebsverhalten zu belohnen. GRC-Plattformen verknüpfen Schwachstellenkennzahlen mit regulatorischen Kontrollrahmen und schaffen Netzwerkeffekte, bei denen stärkere Sicherheit die Compliance-Position verbessert. Unternehmen integrieren folglich Cyber-Risikobewertungen in unternehmensweite Risikoregister und unterstützen so die strategische Kapitalallokation.

Nachfrage auf Vorstandsebene nach integrierter ESG-GRC-Berichterstattung

Im März 2024 verabschiedete obligatorische Klimarisikooffenlegungen signalisieren, dass Nachhaltigkeitskennzahlen nun denselben Stellenwert wie Finanzberichte haben.[2]Securities and Exchange Commission, „SEC verabschiedet Regeln zur Verbesserung und Standardisierung klimabezogener Offenlegungen für Investoren”, sec.gov Vorstände fordern einheitliche Dashboards, die Emissionsdaten, Arbeitskennzahlen in der Lieferkette und Governance-Kontrollen miteinander in Einklang bringen. Eine EY-Umfrage aus dem Jahr 2025 ergab, dass Unternehmen mit ausgereiften Governance-Rahmenwerken doppelt so häufig ihre Klimaziele erreichten. Der Appetit der Investoren verstärkt den Druck, wobei 85 % der Fondsmanager ESG-Faktoren in ihre Bewertungen einbeziehen. Integrierte ESG-GRC-Suiten vereinfachen die externe Prüfung, beschleunigen Berichtszyklen und verbessern die Marktwahrnehmung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Legacy-Integrationskosten | -1.8% | Global, stärker ausgeprägt in reifen Märkten mit Legacy-Systemen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten GRC-Fachleuten | -1.2% | Global, akut im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit inmitten der Anbieterkonsolidierung | -0.9% | Nordamerika und die EU sind primär, im asiatisch-pazifischen Raum entwickelt sich dies | Mittelfristig (2–4 Jahre) |

| Prüfung der Transparenz von KI-Algorithmen verzögert Abschlüsse | -0.6% | EU führend, Nordamerika folgend, begrenzte Auswirkung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Legacy-Integrationskosten

Unternehmen unterschätzen häufig den Umfang der Datenmigration, der Prozessneugestaltung und des Schulungsbedarfs der Mitarbeiter, was dazu führt, dass Budgets um 40–60 % überschritten werden. On-Premise-Umgebungen fügen Hardware-Erneuerungsverpflichtungen hinzu, die den ROI untergraben. Komplexe Legacy-Systeme erfordern Schnittstellenschichten, die die Bereitstellungszeiträume verlängern. Dennoch zeigen Studien nach der Implementierung einen Drei-Jahres-ROI von 327 %, wenn die Integration erfolgreich ist. Anbieter bieten nun Schnellstart-Vorlagen und verwaltete Dienste an, um das Risiko zu reduzieren, aber die anfänglichen Kapitalaufwendungen bleiben ein kurzfristiges Hemmnis.

Mangel an qualifizierten GRC-Fachleuten

Das Tempo des regulatorischen Wandels übertraf die Personalentwicklung und hinterließ Lücken in der KI-Modell-Governance und der Regelzuordnung für mehrere Rechtsordnungen. Der asiatisch-pazifische Raum steht vor einem besonders engen Talentangebot, was MetricStream dazu veranlasste, einen dedizierten regionalen Geschäftsführer in Singapur zu ernennen, um die Servicebereitstellung zu stärken. Unternehmen reagieren mit der Auslagerung von Betriebsabläufen oder der Finanzierung interner Akademien, doch erhöhte Lohninflation und hohe Fluktuation dämpfen die Marktdynamik. Plattformen integrieren Low-Code-Konfiguration zur Vereinfachung der Administration, aber tiefes Domänenwissen bleibt für nachhaltigen Erfolg unersetzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformdominanz durch Managed-Service-Dynamik gestärkt

Software-Plattformen erfassten 78,02 % der Nachfrage im Jahr 2025 und verankerten das Fundament des Marktes für GRC-Plattformen mit einheitlichen Workflows, die Einzellösungen ersetzen. Dienstleistungen weisen jedoch bis 2031 eine CAGR von 12,74 % auf, da Unternehmen Unterstützung bei Implementierung, Integration und kontinuierlicher Überwachung suchen. Viele Organisationen verlagern Prüfungsbudgets auf verwaltete Dienste, die KI-Modelle verfeinern und regulatorische Bibliotheken pflegen. Im Jahr 2025 erreichte ServiceNows Abonnementlinie 3,005 Milliarden USD, was die Kundenpräferenz für breite Plattformen unterstreicht, die die Risikokontrolle zentralisieren. Spezialisierte Berater liefern Plattform-Rollouts gemeinsam, was die Realität widerspiegelt, dass Technologie allein keine Compliance-Effektivität garantieren kann. Gemeinsame Angebote wie AuditBoard-Protiviti-Beschleuniger unterstreichen die Synergie zwischen Software und Beratungstalent.

Der Anstieg bei Dienstleistungen signalisiert eine langfristige Verschiebung, bei der kontinuierliche Compliance-Operationen teilweise ausgelagert werden. Anbieter erweitern verwaltete Angebote, die die Kontrollgesundheit überwachen, vierteljährliche Regelaktualisierungen liefern und vorstandsgerechte Berichte bereitstellen, wodurch interne Teams für strategische Aufgaben freigestellt werden. Da KI-Fähigkeiten zunehmen, zahlen Unternehmen für Data-Science-Expertise, um Modelltransparenz zu validieren und Verzerrungen entgegenzuwirken. Das zweigleisige Wachstum von Plattformen und Dienstleistungen verankert einen dauerhaften Umsatzmix, der den Markt für GRC-Plattformen über den Prognosehorizont hinaus trägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Migration unterstützt moderne Compliance

Cloud-Lösungen hielten im Jahr 2025 einen Anteil von 66,88 % und werden On-Premise-Lösungen mit einer CAGR von 14,16 % übertreffen. Multi-Tenant-Architekturen reduzieren den Wartungsaufwand, liefern sofortige Funktionsaktualisierungen und unterstützen global verteilte Teams, die heute die Norm darstellen. Die Marktgröße für GRC-Plattformen bei Cloud-Bereitstellungen wird voraussichtlich stetig wachsen, da Unternehmen veraltete Rechenzentren zugunsten von SaaS-Verträgen mit nutzungsbasierten Kennzahlen aufgeben. Kontinuierliche Überwachungsfunktionen in Cloud-Umgebungen analysieren Telemetrie in großem Maßstab und decken Anomalien auf, bevor Prüfer eintreffen.

On-Premise-Installationen bleiben für Einrichtungen mit strengen Datenlokalisierungs- oder Air-Gap-Sicherheitsrichtlinien bestehen, insbesondere in der Verteidigung und kritischen Infrastruktur. Doch selbst diese Organisationen erproben hybride Modelle, die nicht sensible Module in die Cloud verlagern. Anbieter begegnen Souveränitätsbedenken mit regionalen Rechenzentren und Verschlüsselungskontrollen, die die europäische DSGVO und ähnliche Gesetze erfüllen. Im Laufe der Zeit werden sinkende Hardware-Budgets und steigende Vorstandserwartungen an Echtzeit-Überwachung die Beschaffung entschieden in Richtung Cloud lenken und die Position dieser Architektur im Herzen des Marktes für GRC-Plattformen stärken.

Nach Unternehmensgröße: KMU-Einführung demokratisiert unternehmensweite Governance

Großunternehmen beherrschten im Jahr 2025 mit einem Anteil von 61,72 % den Markt, angetrieben durch komplexe regulatorische Verpflichtungen und umfangreiche Budgets. Kleine und mittlere Unternehmen werden jedoch voraussichtlich eine CAGR von 14,89 % verzeichnen, was den Markt für GRC-Plattformen zu einem gleichmäßiger verteilten Bereich macht. Cloud-Abonnementpreise, vorkonfigurierte Branchenvorlagen und Low-Code-Anpassung senken die Einstiegshürden für Unternehmen, die früher auf Tabellenkalkulationen angewiesen waren. KMU gewinnen wettbewerbsfähige Glaubwürdigkeit bei Lieferkettenprüfungen, indem sie automatisierte Kontrollrahmen nachweisen und so Verträge mit multinationalen Unternehmen erschließen.

Bei Großunternehmen verlagert sich der Fokus auf Optimierung. Sie nutzen KI, um Kontrollen mit wichtigen Leistungsindikatoren zu korrelieren, doppelte Tests zu reduzieren und den jährlichen Prüfungsaufwand um zweistellige Prozentsätze zu senken. Anbieter veröffentlichen abgestufte Angebote: Basispakete für KMU, erweiterte Analysen für globale Konzerne. Die daraus resultierende Produktleiter erhält die Rentabilität und gewährleistet gleichzeitig die Erweiterung des adressierbaren Marktes, was das künftige Wachstum des Marktes für GRC-Plattformen unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Finanzdienstleistungen stabil, Gesundheitswesen wächst stark

Finanzdienstleistungen behielten die Führung mit 24,88 % Umsatz, was ausgeprägte Risikokulturen und anhaltende regulatorische Kontrolle widerspiegelt. Dennoch moderiert das Sektorwachstum, da Banken von der Erstbereitstellung zu schrittweisen Verbesserungen übergehen. Gesundheitswesen und Biowissenschaften weisen mit einer führenden CAGR von 15,58 % auf, da Datenschutz für Patienten, Integrität klinischer Studien und Transparenz der Lieferkette die Plattformeinführung vorantreiben. In vielen Regionen müssen Krankenhausgruppen Datenflüsse in Echtzeit abbilden, um grenzüberschreitende Übertragungsregeln einzuhalten, was integrierte GRC-Suiten unverzichtbar macht.

Fertigung, Energie und Regierung beschleunigen ebenfalls die Einführung, da ESG-, Cyber-Resilienz- und Antikorruptionsgesetze ausgeweitet werden. Anbieter passen Taxonomien und Kontrollbibliotheken zunehmend an jeden Sektor an und erkennen, dass sich die Risikobegriffe zwischen einer Raffinerie und einer Privatkundenbank stark unterscheiden. Vertikale Spezialisierung in Kombination mit modularem Design positioniert Plattformen, um die vielfältigen Nachfragemuster zu erfassen, die den sich entwickelnden Markt für GRC-Plattformen kennzeichnen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 40,85 %, angetrieben durch ausgeprägte regulatorische Rahmenbedingungen und umfangreiche IT-Budgets von Unternehmen. Die Cybersicherheitsvorschriften der SEC und Klimaberichtspflichten haben Investitionen angekurbelt und Unternehmen dazu veranlasst, manuelle Protokolle in lebendige Kontrollmatrizen umzuwandeln. Das Interesse von Private Equity blieb hoch, wie Übernahmen im Wert von über 3 Milliarden USD und mehreren Milliarden Dollar belegen, die das Vertrauen in die Dauerhaftigkeit von Abonnementerlösen unterstreichen.

Der asiatisch-pazifische Raum verzeichnete die schnellste CAGR von 14,63 %. Länder wie Australien und Singapur verschärften Antikorruptionsgesetze und weiteten die Durchsetzung des Datenschutzes aus, was Unternehmen dazu veranlasste, Compliance-Automatisierung von Anfang an einzubetten. Digital-First-Geschäftsmodelle im E-Commerce und Fintech verstärken Risikoexpositionen, und lokale Regulierungsbehörden verlangen zunehmend nachweisbare Governance, um ausländische Investitionen zu sichern. Anbieter reagieren mit mehrsprachigen Oberflächen und regionsspezifischen Regelwerken, die in lokalen Cloud-Zonen gehostet werden. MetricStreams neuer Singapur-Hub unterstreicht das Engagement des Anbieters für den Kundenerfolg in unterschiedlichen rechtlichen Umgebungen.

Europa steht an der Schnittstelle von Nachhaltigkeits- und Datenschutzpolitik. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und die erwartete Richtlinie zur Sorgfaltspflicht von Unternehmen im Bereich Nachhaltigkeit weiten obligatorische Offenlegungen aus und zwingen Unternehmen, Umweltkennzahlen mit Finanzberichten in Einklang zu bringen. Ideagens Übernahme für 1,05 Milliarden GBP markiert eine strategische Kapitalallokation für Plattformen, die mehrere europäische Rechtsordnungen abdecken können. Datensouveränitätsvorschriften erfordern regionale Hosting-Lösungen und algorithmische Erklärbarkeit, was die Komplexität erhöht, aber auch die Nachfrage nach zentralisierter GRC-Orchestrierung steigert.

Naher Osten und Afrika sowie Südamerika bleiben aufstrebende, aber vielversprechende Märkte, da Regierungen Cybersicherheits- und Geldwäschebekämpfungsgesetze einführen, die an globalen Standards ausgerichtet sind. Multinationale Unternehmen, die in diesen Regionen tätig sind, setzen GRC-Suiten ein, um gruppenweite Kontrollkonsistenz zu gewährleisten, was indirekt die inländische Einführung fördert. Das Zusammenspiel von regionaler regulatorischer Entwicklung und globaler Lieferkettenintegration signalisiert, dass der Markt für GRC-Plattformen sich weiter globalisieren wird und Anbieter belohnt, die schnell lokalisieren und dabei die Plattformkohärenz beibehalten.

Wettbewerbslandschaft

Der Markt bleibt trotz beschleunigter Konsolidierung mäßig fragmentiert. Hgs Übernahme von AuditBoard für über 3 Milliarden USD, die Investition von Goldman Sachs und Blackstone in NAVEX sowie Hgs Ideagen-Deal für 1,05 Milliarden GBP unterstreichen die Überzeugung der Investoren in wiederkehrende Compliance-Ausgaben. Skaleneffekte aus diesen Transaktionen finanzieren KI-Entwicklung, internationale Vertriebsteams und vertikale Lösungspakete.

Die technologische Differenzierung konzentriert sich auf künstliche Intelligenz. MetricStreams AiSPIRE nutzt Inferenz großer Sprachmodelle, um Kontrollen zu empfehlen, während AuditBoards Risikoanalysen behaupten, 20 Millionen manuelle Stunden in seiner Kundenbasis eingespart zu haben. Anbieter integrieren Erklärbarkeits-Dashboards, die Modellausgaben auf zugrunde liegende Datenquellen zurückführen und so der aufkommenden regulatorischen Prüfung der algorithmischen Transparenz begegnen.

Strategische Schritte spiegeln zunehmend Ökosystem-Partnerschaften wider. ServiceNow integriert sich mit Cloud-Sicherheitspositionsmanagement-Tools, um eine einheitliche Übersicht über IT, Risiko und Compliance zu bieten und seinen Abonnementstrom von 10,6 Milliarden USD zu stärken. AuditBoard und Protiviti veröffentlichten Konnektoren, die ERP-Daten mit Prüfungsworkflows zusammenführen und Feldarbeitzyklen verkürzen. LogicGate betonte die Reichweite im mittleren Marktsegment durch Low-Code-Konfigurierbarkeit und verzeichnete im Jahr 2025 ein Rekordwachstum.

Chancen in weißen Flecken liegen in KMU-Segmenten und den konvergierenden ESG-Cyber-Risiko-Domänen. Anbieter, die modulare Architektur, vertikale Bibliotheken und eingebettete KI kombinieren, können Premium-Bewertungen erzielen. Kundenentscheidungen hängen von messbarem ROI, nachgewiesenen Sicherheitsnachweisen und der Fähigkeit ab, sich gegen sich verändernde Vorschriften zukunftssicher zu machen, was die Wettbewerbsdynamik stärkt, die kontinuierliche Innovation belohnt.

Branchenführer im Bereich Governance, Risk And Compliance (GRC) Platforms

Diligent Corporation

NAVEX Global, Inc.

MetricStream, Inc.

Archer Integrated Risk Management

ServiceNow, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Goldman Sachs Alternatives und Blackstone erwarben eine Mehrheitsbeteiligung an NAVEX, um die Plattformerweiterung zu beschleunigen.

- Juli 2025: Hg schloss die Übernahme von Ideagen für 1,05 Milliarden GBP (1,33 Milliarden USD) ab und reservierte Mittel für Produkt- und M&A-Investitionen.

- Juni 2025: Scytale erwarb AudITech und fügte seiner Compliance-Suite SOX-ITGC-Automatisierung hinzu.

- Februar 2025: AuditBoard erschien in G2s Best Software Awards 2025 und unterstrich damit die Kundenzufriedenheit.

Berichtsumfang des globalen Marktes für Governance, Risk And Compliance (GRC) Platforms

| Software-Plattformen |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software-Plattformen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Informationstechnologie und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für GRC-Plattformen im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 56,73 Milliarden USD und wird voraussichtlich bis 2031 92,68 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei Governance-, Risk- und Compliance-Plattformen?

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 14,63 % aufgrund rascher regulatorischer Modernisierung und Digitalisierung.

Welches Bereitstellungsmodell führt die aktuelle Einführung an?

Die Cloud-Bereitstellung sicherte sich 66,88 % der Nachfrage im Jahr 2025 und übertrifft weiterhin On-Premise-Lösungen.

Welche Branchenvertikale wird bis 2031 am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften führen mit einer prognostizierten CAGR von 15,58 %, angetrieben durch Datenschutz- und klinische Governance-Mandate.

Warum wachsen Dienstleistungen schneller als Kernsoftware?

Unternehmen benötigen Implementierungsexpertise, verwaltete Überwachung und KI-Modell-Feinabstimmung, was eine CAGR von 12,74 % bei Dienstleistungen antreibt.

Welcher Faktor hemmt das kurzfristige Wachstum am stärksten?

Hohe Implementierungs- und Legacy-System-Integrationskosten, die Projektbudgets um 40–60 % erhöhen können, bleiben das wichtigste Hemmnis.

Seite zuletzt aktualisiert am: