Größe und Marktanteil des Marktes für Projektportfoliomanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

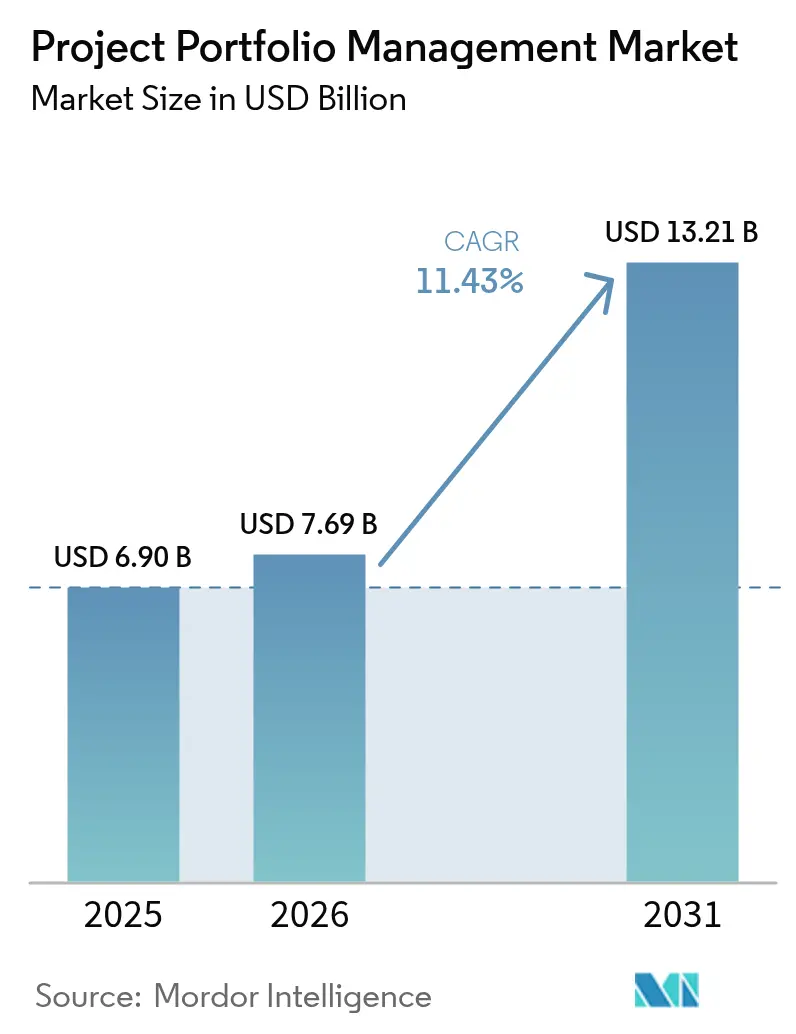

| Marktgröße (2026) | 7.69 Milliarden US-Dollar |

| Marktgröße (2031) | 13.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Projektportfoliomanagement von Mordor Intelligence

Die Marktgröße für Projektportfoliomanagement wird voraussichtlich von USD 6,90 Milliarden im Jahr 2025 auf USD 7,69 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 11,43 % über den Zeitraum 2026–2031 USD 13,21 Milliarden erreichen. Die Nachfrage beschleunigt sich, da hybride Arbeitsnormen, KI-gestützte Prognosen und strengere Governance-Anforderungen traditionelle Einzellösungen für Multi-Cloud- und funktionsübergreifende Programme unzureichend machen. Unternehmen behandeln Plattformen für Projektportfoliomanagement heute als strategische Infrastruktur, die finanzielle Governance mit ESG-konformer Kapitalallokation vereint, den Wettbewerbsvorteil schärft und die Resilienz stärkt. Die Cloud-Bereitstellung dominiert, da Abonnementpreise die Wertschöpfungszeit verkürzen, während eingebettete Analysen Echtzeit-Einblicke liefern, die Budgetüberschreitungen und Ressourcenleerlaufzeiten reduzieren. Die Konsolidierung unter Anbietern – gestützt durch Private-Equity-Kapital – signalisiert Vertrauen in langfristiges Wachstum und erhöht die Markteintrittsbarrieren durch breitere Funktionalität, tiefere Integrationen und erweiterte geografische Reichweite.

Wichtigste Erkenntnisse des Berichts

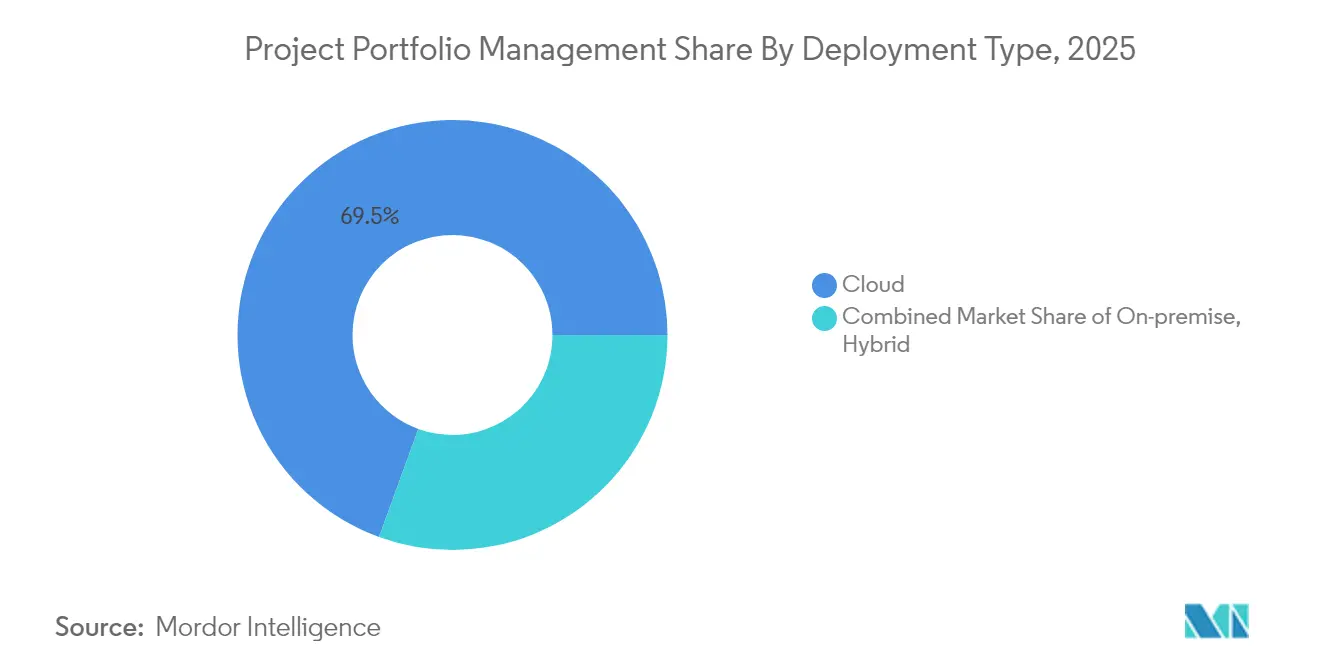

- Nach Bereitstellungstyp hielten Cloud-Lösungen im Jahr 2025 einen Umsatzanteil von 69,45 % und expandierten bis 2031 mit einem CAGR von 16,85 %.

- Nach Komponente entfielen 68,40 % des Umsatzes 2025 auf Lösungen; Dienstleistungen stellen die am schnellsten wachsende Komponente mit einem CAGR von 11,74 % bis 2031 dar.

- Nach Unternehmensgröße entfielen 60,30 % der Ausgaben 2025 auf Großunternehmen, während KMU bis 2031 mit einem CAGR von 12,60 % wachsen sollen.

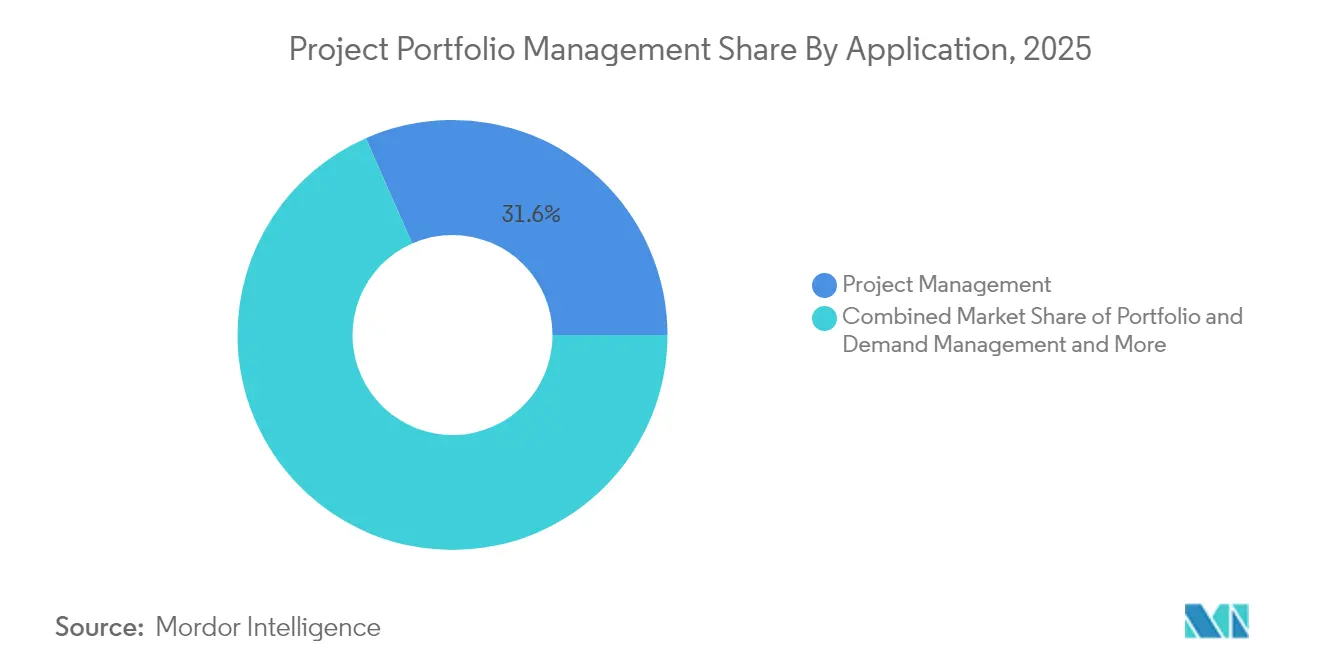

- Nach Anwendung erfasste das Projektmanagement 31,60 % des Marktanteils für Projektportfoliomanagement im Jahr 2025, während das Ressourcen- und Kapazitätsmanagement einen CAGR von 14,78 % anstrebt.

- Nach Endnutzer-Branche erfasste IT und Telekommunikation 35,60 % im Jahr 2025; das Gesundheitswesen & die Biowissenschaften verzeichnen den schnellsten CAGR von 13,58 %, angetrieben durch die Digitalisierung klinischer Studien, die Validierung gemäß FDA 21 CFR Part 11 und den Ausbau der Telemedizin-Infrastruktur.

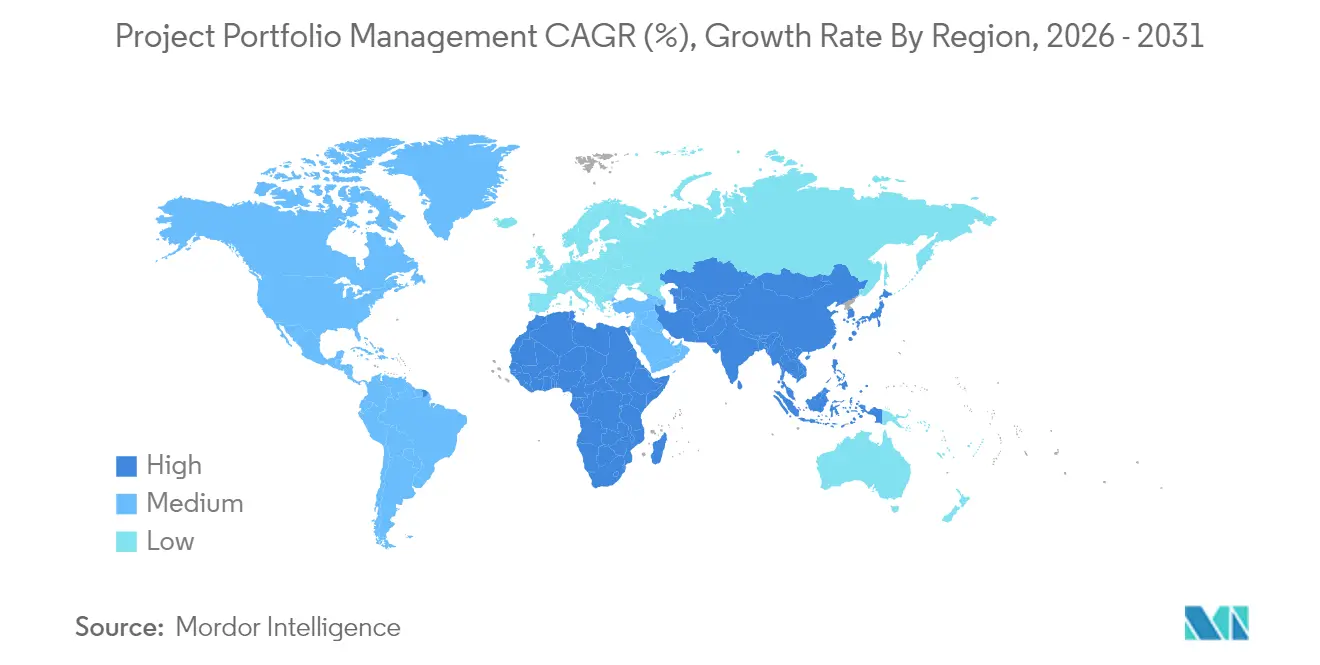

- Nach Geografie führte Nordamerika mit 39,40 % des Umsatzes 2025; der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 10,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Projektportfoliomanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung von Hybrid-/Fernarbeit erfordert zentralisierte Ressourcentransparenz | +2.1% | Global; am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg cloud-nativer, KI-gestützter PPM-Suiten | +2.8% | Global; angeführt von Nordamerika, Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von Agile & DevOps mit strategischer Portfolioplanung | +1.9% | Nordamerika und Europa als Kern; Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeit-Projektfinanz-Governance angesichts der Kosteninflation | +1.7% | Global; akut in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Branchenspezifische Compliance fördert die Nutzung von Nischen-PPM | +1.4% | Regulierte Märkte weltweit, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Kapitalallokationsprüfung | +1.3% | Europa führend; Nordamerika folgend; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Hybrid-/Fernarbeit erfordert zentralisierte Ressourcentransparenz

Verteiltes Arbeiten verankert sich nun in den betrieblichen Modellen von Unternehmen. Neunundsiebzig Prozent der Wissensarbeiter arbeiten über Zeitzonen hinweg zusammen, was Unternehmen dazu zwingt, Echtzeit-Dashboards zu suchen, die Auslastungslücken aufzeigen, Engpässe vorhersagen und die Rechenschaftspflicht wahren. Traditionelle Gantt-zentrierte Überwachung kann asynchrone Arbeitslasten nicht verfolgen, weshalb die Einführung unternehmensweiter Ressourcen-Engines zunimmt. Diese Plattformen unterstützen eine sofortige portfolioübergreifende Neuprioritisierung und ermöglichen es Managern, knappe Fähigkeiten umzuverteilen, ohne Lieferverpflichtungen zu gefährden. Durch die Schaffung einer einzigen Informationsquelle verbessern Unternehmen sowohl die Produktivität als auch die Risikoreduzierung bei regulatorischen Prüfungen, die eine transparente Arbeitszeitberichterstattung erfordern.

Aufstieg cloud-nativer, KI-gestützter PPM-Suiten

Cloud-Implementierungen werden in Wochen statt in Quartalen bereitgestellt und eliminieren Kapitalausgaben für Hardware, was Kosteneinsparungen von 40–80 % generiert und IT-Mitarbeiter für höherwertige Aufgaben freisetzt [1]Oracle, "Cloud-PPM: Alles, was Sie wissen müssen," cdp-inc.com . Eingebettete Machine-Learning-Modelle sagen Risiken voraus, planen Aufgaben automatisch und empfehlen Ressourcentausche, was die pünktliche Lieferquote erhöht und die strategische Ausrichtung schärft. Einundzwanzig Prozent der Projektmanager nutzen KI bereits häufig, und 82 % der Führungskräfte erwarten innerhalb von fünf Jahren wesentliche operative Auswirkungen [2]Project Management Institute, "Vorbereitung von Projektmanagern auf eine KI-gesteuerte Zukunft," pmi.org . Da die Entscheidungsgeschwindigkeit zu einem Mandat auf Vorstandsebene wird, verlagert die KI-gestützte Portfoliooptimierung das PPM von der retrospektiven Berichterstattung hin zur vorausschauenden Orchestrierung.

Integration von Agile & DevOps mit strategischer Portfolioplanung

Unternehmen verbinden agile Sprints mit langfristigen Geschäfts-Roadmaps, was bidirektionale Datenflüsse zwischen Lieferwerkzeugen und Governance-Schichten unverzichtbar macht. Moderne Plattformen integrieren sich in Jira, Azure DevOps und Microsoft Planner, um den Backlog-Status mit Finanz- und Kapazitätsansichten zu verknüpfen. Einheitliche Telemetrie reduziert den manuellen Abstimmungsaufwand um 50 % und erhöht die Transparenz für Stakeholder auf C-Suite-Ebene, wodurch sichergestellt wird, dass iterative Releases an die Wertströme des Unternehmens gebunden bleiben.

Nachfrage nach Echtzeit-Projektfinanz-Governance angesichts der Kosteninflation

Kostenvolatilität erfordert eine kontinuierliche Budgetvalidierung anstelle von Quartalsabschluss-Momentaufnahmen. Fortschrittliche PPM-Suiten nehmen Live-Preisfeeds auf, modellieren Währungsschwankungen und kalibrieren Eventualitäten neu, was eine proaktive Minderung von Materialpreisanstiegen ermöglicht. Automatisierte Abweichungswarnungen und Mehrwährungs-Hauptbücher wahren die Haushaltsdisziplin in globalen Portfolios und unterstützen CFO-Mandate für eine schlankere Kapitalallokation.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schatten-IT und Datensouveränitätsrisiken bei Multi-Cloud-PPM-Einführungen | -2.10% | Europa, asiatisch-pazifischer Raum, regulierte Branchen weltweit | Kurz- bis mittelfristig (1–3 Jahre) |

| Lange Amortisationszeiten im KMU-Segment | -1.70% | Global; stärkste Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei Single-Stack-Ökosystemen | -1.50% | Global | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Wertrealisierungsbüros | -1.20% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schatten-IT & Datensouveränitätsrisiken bei Multi-Cloud-Einführungen

Da Geschäftsbereiche Cloud-Dienste unabhängig voneinander einrichten, fragmentieren doppelte PPM-Instanzen die Daten und erschweren die Governance. Falsch konfigurierte Berechtigungen vergrößern die Angriffsfläche für Cyberangriffe, während regionale Datenschutzgesetze grenzüberschreitende Datenflüsse einschränken. Unternehmen müssen strenge Bereitstellungsrichtlinien einführen und in ein einheitliches Identitätsmanagement investieren, bevor sie die vollen Vorteile föderierter Architekturen nutzen können.

Lange Amortisationszeiten im KMU-Segment

PPM-Lizenzgebühren von USD 60–100 pro Nutzer monatlich und Implementierungskosten von bis zu USD 100.000 belasten die Liquidität von KMU. Bei kleineren Projektvolumina wird die Gewinnschwelle oft erst nach 18–36 Monaten erreicht. Anbieter, die erweiterte Module einzeln anbieten, gestaffelte Preismodelle anbieten und eine geführte Einführung integrieren, senken die Adoptionshürde, sehen sich jedoch weiterhin mit Kaufzurückhaltung konfrontiert, wenn der kurzfristige ROI unklar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen machten 69,45 % des Umsatzes 2025 aus und generierten den größten Anteil der Marktgröße für Projektportfoliomanagement, mit einem Wachstum von 16,85 % CAGR. Unternehmen bevorzugen webbasierten Zugang, elastische Kapazität und automatische Upgrades, die langwierige Patch-Zyklen eliminieren. Hybridmodelle bedienen Organisationen, die eine On-Premise-Datentrennung benötigen und gleichzeitig die Cloud-Elastizität für die Zusammenarbeit nutzen. Mit der Reifung von Multi-Tenant-Architekturen sinken die Gesamtbetriebskosten, was weitere Migrationen von Legacy-Instanzen antreibt. Kontinuierliche Sicherheitsupdates von Hyperscale-Anbietern mindern die Anfälligkeit für Schwachstellen – ein überzeugendes Argument für Vorstände, die angesichts steigender Kosten durch Datenschutzverletzungen eine stärkere Cybersicherheitslage anstreben.

On-Premise-Installationen behalten ihre Stellung in der Verteidigung, bei Behörden und im stark regulierten Finanzwesen, wo Datenhaltungsanforderungen oder luftgespaltene Umgebungen die Modernisierungsgeschwindigkeit überwiegen. Auch hier ermöglicht die Containerisierung, dass ausgewählte Workloads im Laufe der Zeit nach außen verlagert werden, was darauf hindeutet, dass reine On-Premise-Installationen schrumpfen werden. Bis 2031 erwarten Analysten, dass die Cloud den Großteil der strategischen Programm-Governance untermauert und SaaS-Anbieter als natürliche Konsolidierer benachbarter Analyse- und Automatisierungswerkzeuge positioniert.

Nach Komponente: Lösungen führen, Dienstleistungen beschleunigen sich

Lösungen trugen 68,40 % der Ausgaben 2025 bei, was die Käuferpräferenz für integrierte Suiten unterstreicht, die Planungs-, Ressourcen- und Finanzkontrollen in einem einzigen Arbeitsbereich bündeln. Diese Plattformen reduzieren Ineffizienzen durch Systemwechsel und standardisieren die Berichtssemantik über Geschäftsbereiche hinweg. Da KI-Module tiefer in den Kerncode eingebettet werden, bleibt der Lösungsumsatz der Anker des Marktes für Projektportfoliomanagement.

Dienstleistungen sind jedoch mit einem CAGR von 11,74 % der Wachstumskatalysator, da Unternehmen Beratungsunterstützung für Prozessumgestaltung, Systemintegration und Change Management suchen. Fortschrittliche Implementierungen umfassen nun die Abbildung von Wertströmen, die Konfiguration prädiktiver Algorithmen und die Ausrichtung von Dashboards an ESG-Rahmenwerken – Aufgaben, die spezialisierte Berater erfordern. Managed-Service-Vereinbarungen erweitern den Anbietereinfluss nach dem Go-live und generieren wiederkehrende Einnahmen, während sichergestellt wird, dass der Kunde den vollen Transformationswert ausschöpft.

Nach Unternehmensgröße: Großunternehmen dominieren, KMU zeigen Potenzial

Großunternehmen trieben 60,30 % der Ausgaben 2025 an und verlassen sich weiterhin auf PPM, um Hunderte gleichzeitiger Initiativen zu koordinieren, knappe Expertenfähigkeiten zu optimieren und strenge Prüfungsanforderungen zu erfüllen. Ihre globale Präsenz verstärkt den Bedarf an einheitlicher Governance zur Unterstützung von Akquisitionen, Produkteinführungen und regulatorischen Einreichungen über verschiedene Rechtssysteme hinweg. Die Marktgröße für Projektportfoliomanagement bei Großunternehmen soll mit dem BIP-Wachstum Schritt halten, aber das Wachstum wird sich verlangsamen, wenn die Durchdringung die Sättigung erreicht.

KMU liefern den höchsten inkrementellen CAGR von 12,60 %, da Abonnementpreise, Low-Code-Konfigurationen und vorlagenbasierte Best Practices eine anspruchsvolle Überwachung demokratisieren. Dennoch bleiben lange Amortisationszeiten und begrenzte Change-Management-Kapazitäten Hindernisse. Anbieter, die dieses Segment ansprechen, betonen Schnellstart-Beschleuniger, Freemium-Tests und eingebettete Lernpfade, um die Wertschöpfungszeit zu verkürzen und die Investitionsrechnung zu rechtfertigen.

Nach Anwendung: Projektmanagement führt, Ressourcenmanagement steigt

Projektmanagement-Module hielten 31,60 % des Umsatzes 2025 und spiegeln ihre Rolle als Einstiegspunkt für Käufer wider. Sie standardisieren die Aufgabensequenzierung, Meilensteinverfolgung und Statusübersicht – Fähigkeiten, auf die keine Portfolioinitiative verzichten kann. Dennoch ist das Ressourcen- und Kapazitätsmanagement mit einem CAGR von 14,78 % der Spitzenreiter, angetrieben durch chronischen Fachkräftemangel und den Wandel zur ergebnisorientierten Planung. Dieses Segment allein wird bis 2031 einen erheblichen Anteil zur Marktgröße für Projektportfoliomanagement beitragen, da Unternehmen von statischen Personalplanungen zu dynamischen, kompetenzorientierten Einsatzmodellen wechseln.

Erweiterungen für Nachfrage- und Portfoliomanagement reifen die Adoptionspfade durch die Einführung von Szenariomodellierung und Investitionsbewertung. Finanz- und Risikomanagement fügen in inflationären Umgebungen Verteidigungsfähigkeit hinzu, wo jede Kapitalanfrage um knappes Budget konkurriert. Zusammen verwandeln diese Anwendungen PPM von einem Planungs-Dashboard in einen unternehmensweiten Kapitalallokator.

Nach Endnutzer-Branche: IT & Telekommunikation führt, Gesundheitswesen beschleunigt sich

IT & Telekommunikation erfasste 35,60 % des Umsatzes 2025 und nutzt PPM zur Synchronisierung digitaler Transformationswellen, Infrastruktur-Upgrades und DevOps-Pipelines, die hybride Cloud-Umgebungen umspannen. Kontinuierliche Lieferkadenzzyklen machen Echtzeit-Governance unverzichtbar und treiben tiefere Integrationen mit Code-Repositories und Monitoring-Stacks voran.

Das Gesundheitswesen & die Biowissenschaften verzeichnen den schnellsten CAGR von 13,58 %, angetrieben durch die Digitalisierung klinischer Studien, die Validierung gemäß FDA 21 CFR Part 11 und den Ausbau der Telemedizin-Infrastruktur. Compliance-Mandate ergänzen sich mit Patientensicherheitsimperativen, wodurch prüfungsbereite Dokumentation und Risikoprotokolle zentral für Finanzierungsentscheidungen werden. Fertigung, BFSI, Bauwesen und der öffentliche Sektor tragen jeweils diversifizierte Anwendungsfälle bei, die von der Planung vorausschauender Wartung bis zur Budgetüberwachung von Infrastruktur-Megaprojekten reichen – was die zunehmende Relevanz des Marktes für Projektportfoliomanagement unterstreicht.

Geografische Analyse

Nordamerika generierte 39,40 % des Umsatzes 2025, gestützt durch ausgereifte Cloud-Ökosysteme, robuste Kapitalbudgets und eine Konzentration führender Anbieter. Vorstandsmandate für KI-gestützte Erkenntnisse und ESG-Berichterstattung treiben stetige Lizenzverlängerungen und Modul-Add-ons an. Staatliche Anreize für digitale Resilienz unterstützen die Adoption in kritischer Infrastruktur, im Gesundheitswesen und in der Verteidigung weiter.

Europa zeigt eine gesunde Expansion, da Hersteller und Versorgungsunternehmen ihre Betriebe modernisieren, um die Ziele des Green Deal und granulare Datensouveränitätsgesetze zu erfüllen. Die Cloud-Adoption schreitet unter strengen Datenschutzrahmen voran, was die Nachfrage nach Plattformen mit regionalen Hosting-Optionen und produktinternen Compliance-Beschleunigern antreibt. Investitionen in e-Krankenhaus-Rahmenwerke und grenzüberschreitende Forschungskonsortien im Gesundheitssystem erhalten den Schwung aufrecht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 10,95 %, was massive Infrastrukturausgaben, mobile-first-Arbeitskulturen und den zunehmenden Wettbewerb um digitale Talente widerspiegelt. Chinesische und indische Unternehmen skalieren PPM-Suiten, um multiregionale Programme zu orchestrieren und die Volatilität der Lieferkette zu mindern. Digitalisierungsanreize für KMU in Südostasien erschließen ebenfalls Greenfield-Chancen und machen die Region zu einem zentralen Element globaler Expansionsstrategien.

Wettbewerbslandschaft

Der Markt bleibt mäßig konsolidiert, wobei Technologiekonzerne integrierte Stacks nutzen, während Spezialanbieter die vertikale Funktionalität vertiefen. Microsoft und Oracle verkaufen PPM als Ergänzung zu ERP- und Kollaborations-Clouds, was Wechselkostengräben schafft. SAP bettet Portfolio-Governance in S/4HANA-Workflows ein und verknüpft finanzielle und operative Datenströme.

Die Übernahme von Sciforma durch Planview im Februar 2025 erweitert die Unternehmensreichweite und bereichert agile und strategische Planungsmodule, was eine Plattform-Roll-up-Strategie zur Expansion im mittleren Marktsegment veranschaulicht [3]Tracxn, "Sciforma – Unternehmensprofil 2025," tracxn.com . Die Privatisierung von Smartsheet für USD 8,4 Milliarden durch Vista Equity Partners und Blackstone im September 2024 stellt Kapital für die Beschleunigung von Forschung und Entwicklung bereit und unterstreicht die Private-Equity-Überzeugung in zweistelliges Wachstum.

Wettbewerbsvorteile hängen zunehmend von der KI-Tiefe, der Ökosystem-Erweiterbarkeit und Compliance-Toolkits ab. Anbieter investieren in natürlichsprachliche Risikoabfragen, Ressourcen-Heatmaps und ESG-Scorecards, um Verlängerungen zu sichern und den durchschnittlichen Vertragswert zu steigern. Partnerschaften mit Systemintegratoren und Hyperscalern beschleunigen globale Einführungen, insbesondere in stark regulierten oder mehrsprachigen Umgebungen.

Branchenführer im Projektportfoliomanagement

Oracle Corporation

Microsoft Corporation

SAP SE

ServiceNow Inc.

Broadcom (CA PPM/Clarity)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Planview schloss die Übernahme von Sciforma ab und verbesserte damit die Unternehmensportfolio-Funktionalität und erweiterte die Abdeckung im mittleren Marktsegment

- September 2024: Smartsheet schloss eine Privatisierungsvereinbarung im Wert von USD 8,4 Milliarden mit Vista Equity Partners und Blackstone ab, was erhebliches Anlegervertrauen widerspiegelt

- Juni 2024: Celoxis führte erweiterte ROI-Analysen und Echtzeit-Dashboards ein, um die Projektpriorisierung zu schärfen

- März 2024: TechTarget berichtete, dass 93 % der Projektmanager einen positiven ROI aus KI-gestützten Tools erzielten, was die rasche Verbreitung von intelligentem PPM signalisiert

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Projektportfoliomanagement (PPM) als den globalen Umsatz, der durch zweckgebundene Software-Suiten und zugehörige Cloud-Abonnements generiert wird, die Unternehmen dabei helfen, mehrere Projekte innerhalb eines einheitlichen Portfolios zu priorisieren, zu budgetieren, zu planen und zu verfolgen. PPM-Tools decken Nachfrageaufnahme, Ressourcen- und Kapazitätsplanung, Finanz-Governance, Risikoausrichtung, Analysen und Workflow-Orchestrierung in den Bereichen IT, Ingenieurwesen, Bauwesen und anderen projektgetriebenen Domänen ab.

Ausschluss aus dem Umfang: Eigenständige Aufgaben-Boards, generische Kollaborations-Apps und einmalige professionelle Beratungsgebühren liegen außerhalb des modellierten Marktumfangs.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- Cloud

- On-Premise

- Hybrid

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Anwendung

- Projektmanagement

- Portfolio- und Nachfragemanagement

- Ressourcen- und Kapazitätsmanagement

- Finanz- und Risikomanagement

- Sonstige (Zusammenarbeit, Berichterstattung)

- Nach Endnutzer-Branche

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Bauwesen und Ingenieurwesen

- Einzel- und Konsumgüter

- BFSI

- Regierung und öffentlicher Sektor

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Übriges Europa

- Asien

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten PPM-Produktmanager, Unternehmens-PMO-Leiter und Implementierungspartner aus Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten. Die Gespräche konzentrierten sich auf Sitzbereitstellungsquoten, typische Verlängerungsrabatte, Cloud-Migrationszeitpläne und geplante Budgetverschiebungen, was es uns ermöglichte, Desk-Findings zu hinterfragen, regionale Lücken zu schließen und Szenariotreiber mit der Stimmung vor Ort abzugleichen.

Desk-Recherche

Wir begannen mit seriösen öffentlichen Quellen wie den Technologieinvestitionstabellen des US Bureau of Labor Statistics, den IKT-Unternehmenserhebungen von Eurostat und den Indikatoren der digitalen Wirtschaft der UNCTAD, die den Basispool der Softwareausgaben in den Regionen umreißen. Weißbücher des Project Management Institute und Positionspapiere der International Project Management Association beleuchteten das Wachstum zertifizierter Praktiker und die Weiterentwicklung von Portfolio-Governance-Praktiken. Unternehmens-10-Ks, Investorenpräsentationen und Beschaffungsportale lieferten durchschnittliche Verkaufspreise und Sitzanzahlen, während durch Questel überprüfte Patentanmeldungen aufkommende KI-gestützte Funktionalitäten hervorhoben, die zukünftige Adoptionskurven beeinflussen. Kostenpflichtige Informationen von D&B Hoovers und Dow Jones Factiva halfen dabei, die Umsatzaufteilung der Anbieter und den regionalen Mix zu bestimmen. Die aufgeführten Quellen sind illustrativ; viele weitere Dokumente flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit den Unternehmens-Softwareausgaben nach Region, die dann durch PPM-Penetrationsraten gefiltert werden, die aus unseren Primärinterviews abgeleitet wurden. Ausgewählte Bottom-up-Prüfungen, wie z. B. Stichproben von Anbieter-Lizenzzahlen multipliziert mit gemischten jährlichen Abonnementpreisen, verankern die Gesamtwerte und decken Ausreißer auf. Zu den Schlüsselvariablen gehören der Cloud-Anteil an Neugeschäften, durchschnittliche Sitze pro 1.000 Mitarbeiter, Wachstum der zertifizierten PM-Belegschaft, Anteil der Fernarbeiter und mittlere Softwarepreiserosion. Multivariate Regression verknüpft diese Treiber mit historischen Ausgaben, sodass wir bis 2030 unter Basis-, optimistischen und ungünstigen Szenarien prognostizieren können, wobei fehlende Bottom-up-Datenpunkte durch Nächste-Nachbar-Proxys und Kanalprüfungen überbrückt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Analysten-Überprüfung, die Abweichungen gegenüber externen Ausgaben-Benchmarks, Quartalsergebnissen und Makrosignalen kennzeichnet. Vor der Freigabe werden Anomalien mit den Befragten erneut abgefragt. Wir aktualisieren alle zwölf Monate und geben Zwischenrevisionen heraus, wenn Ereignisse wie größere Anbieter-Fusionen oder regulatorische Änderungen die Ausgangsbasis wesentlich verschieben.

Warum Mordors Ausgangsbasis für Projektportfoliomanagement Verlässlichkeit verdient

Veröffentlichte Werte weichen oft ab, weil Unternehmen unterschiedliche Komponentenstacks, regionale Mischungen und Aktualisierungszyklen wählen.

Zu den wichtigsten Lückenursachen gehören der Ausschluss von Dienstleistungsumsätzen durch einige Quellen, die unterschiedliche Behandlung von KMU-Lizenzen und die Verwendung von linearer CAGR-Extrapolation, wo Mordor treiberbasierte Modellierung und eine jährliche Primärforschungsaktualisierung anwendet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 6,90 Mrd. (2025) | ||

| USD 6,31 Mrd. (2025) | Globales Beratungsunternehmen A | Engere Komponentenabdeckung und begrenzte KMU-Interviews |

| USD 6,54 Mrd. (2025) | Branchenforschungsanbieter B | Schließt professionelle Dienstleistungen aus und stützt sich auf historischen CAGR-Rollforward |

Diese Vergleiche zeigen, dass Mordor durch die Verankerung der Zahlen an klar nachverfolgbaren Variablen und frisch validierten Annahmen eine ausgewogene, transparente Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie beeinflussen KMU die Marktdynamik?

KMU wachsen mit einem CAGR von 12,60 %, da Abonnementpreise und Low-Code-Plattformen die Einstiegshürden senken, obwohl lange Amortisationszeiten weiterhin ein Hemmnis darstellen.

Welchen prognostizierten Wert wird der Markt für Projektportfoliomanagement bis 2031 erreichen?

Es wird erwartet, dass er USD 13,21 Milliarden erreicht und mit einem CAGR von 11,43 % wächst.

Welches Bereitstellungsmodell gewinnt am meisten an Bedeutung?

Cloud-Lösungen dominieren mit 69,45 % des Umsatzes 2025 und expandieren mit einem CAGR von 16,85 %.

Warum sind KI-gestützte Funktionen entscheidend für die PPM-Adoption?

KI verbessert die Terminplanungsgenauigkeit, sagt Risiken voraus und steigert den ROI; 93 % der Projektmanager berichten von positiven Erträgen aus KI-Tools.

Welche Branche zeigt das schnellste Wachstum?

Das Gesundheitswesen und die Biowissenschaften führen mit einem CAGR von 13,58 % aufgrund strenger Compliance-Anforderungen und der Digitalisierung klinischer Prozesse.

Seite zuletzt aktualisiert am: