Marktgröße und Marktanteil für Korrosionsschutzanstriche

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 25.62 Milliarden US-Dollar |

| Marktgröße (2031) | 29.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

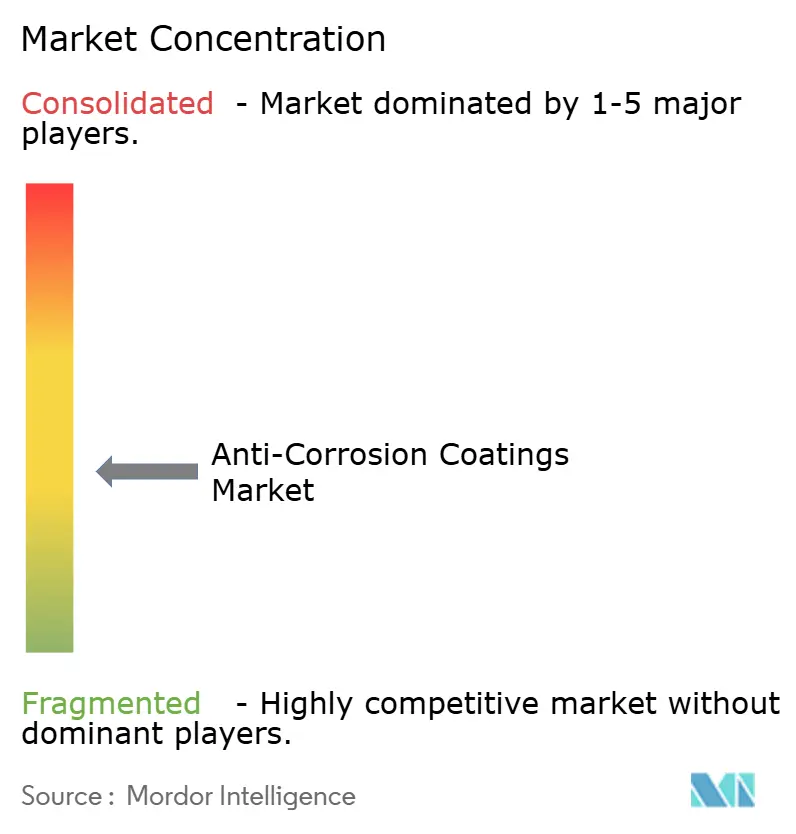

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Korrosionsschutzanstriche von Mordor Intelligence

Die Marktgröße für Korrosionsschutzanstriche wurde im Jahr 2025 auf 24,84 Milliarden USD geschätzt und soll von 25,62 Milliarden USD im Jahr 2026 auf 29,87 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,12 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, weil Regierungen die Schwellenwerte für flüchtige organische Verbindungen verschärfen, Schiffsbetreiber die neuen Kohlenstoffintensitätsindikatorstufen der Internationalen Seeschifffahrtsorganisation erfüllen müssen und Anlageneigentümer die Neubeschichtungszyklen verkürzen, um höherwertige Infrastruktur zu schützen. Gleichzeitig belasten die Volatilität der Epoxid-Rohstoffe und Antidumpingzölle auf asiatische Harzimporte die Formulierer und veranlassen eine Verlagerung hin zu wasserbasierten und hochfesten Chemikalien, die die Exposition gegenüber Diisocyanaten reduzieren. Das für Autobahn-, Brücken- und Offshore-Windprojekte in den Vereinigten Staaten, der Europäischen Union und Japan bereitgestellte Kapital sichert langfristige Volumina, während die petrochemischen und Pipeline-Projekte im Asien-Pazifik-Raum den Markt für Korrosionsschutzanstriche auf einer soliden Basis halten. Der Wettbewerb ist moderat: Die fünf größten Anbieter halten etwa 40 % der weltweiten Kapazität, doch regionale Spezialisten gewinnen Nischenaufträge, indem sie Pulver-, UV-gehärtete und fouling-freie Systeme anbieten, die eine schnellere Aushärtung und null VOC-Emissionen bieten.

Wichtigste Erkenntnisse des Berichts

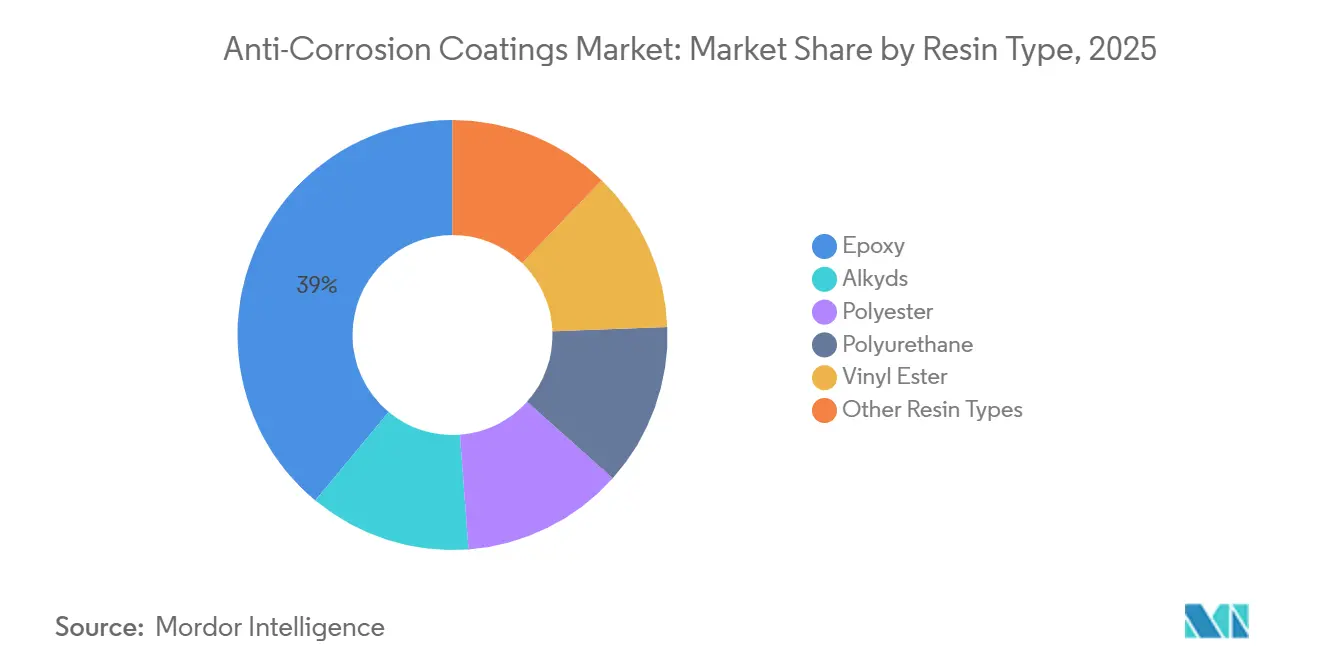

- Nach Harztyp entfiel im Jahr 2025 ein Marktanteil von 38,98 % auf Epoxid bei den Korrosionsschutzanstrichen, während Polyurethan bis 2031 den schnellsten CAGR von 3,81 % verzeichnen soll.

- Nach Technologie hielten lösemittelbasierte Systeme im Jahr 2025 einen Umsatzanteil von 57,66 %; wasserbasierte Alternativen sollen bis 2031 mit einem CAGR von 3,72 % wachsen.

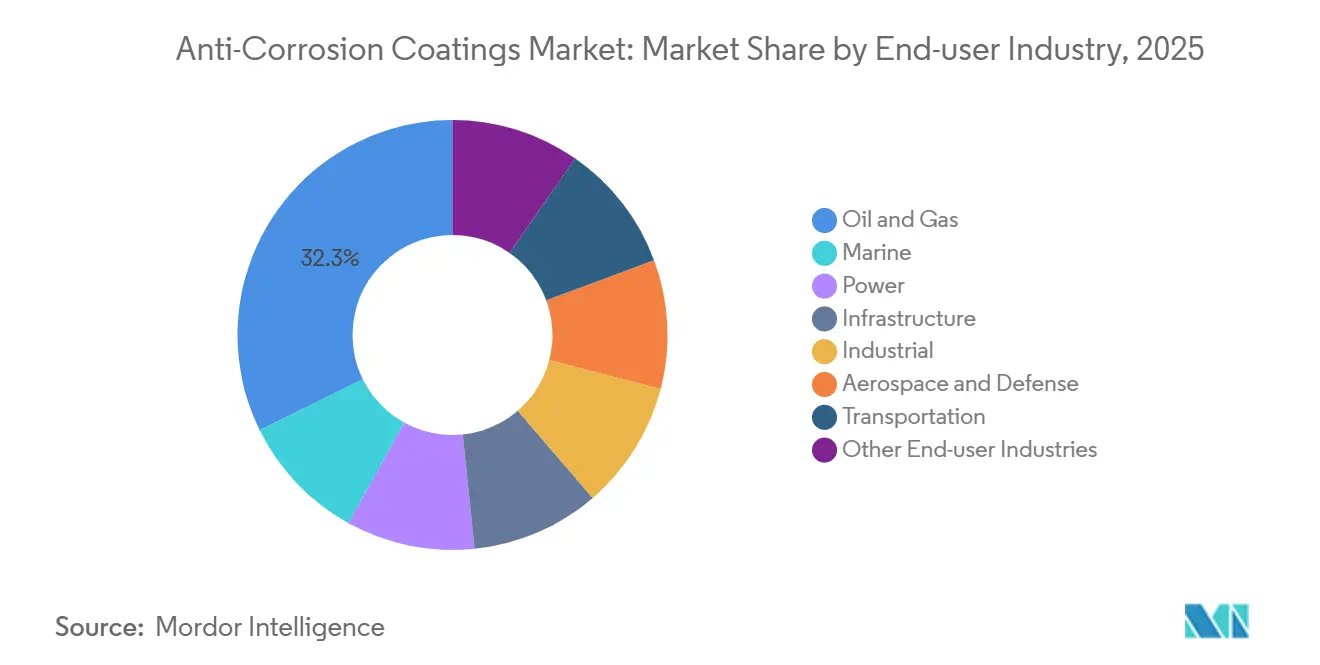

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 32,29 % der Marktgröße für Korrosionsschutzanstriche auf Öl und Gas, während Infrastrukturprojekte im Zeitraum 2026–2031 mit einem CAGR von 4,12 % wachsen.

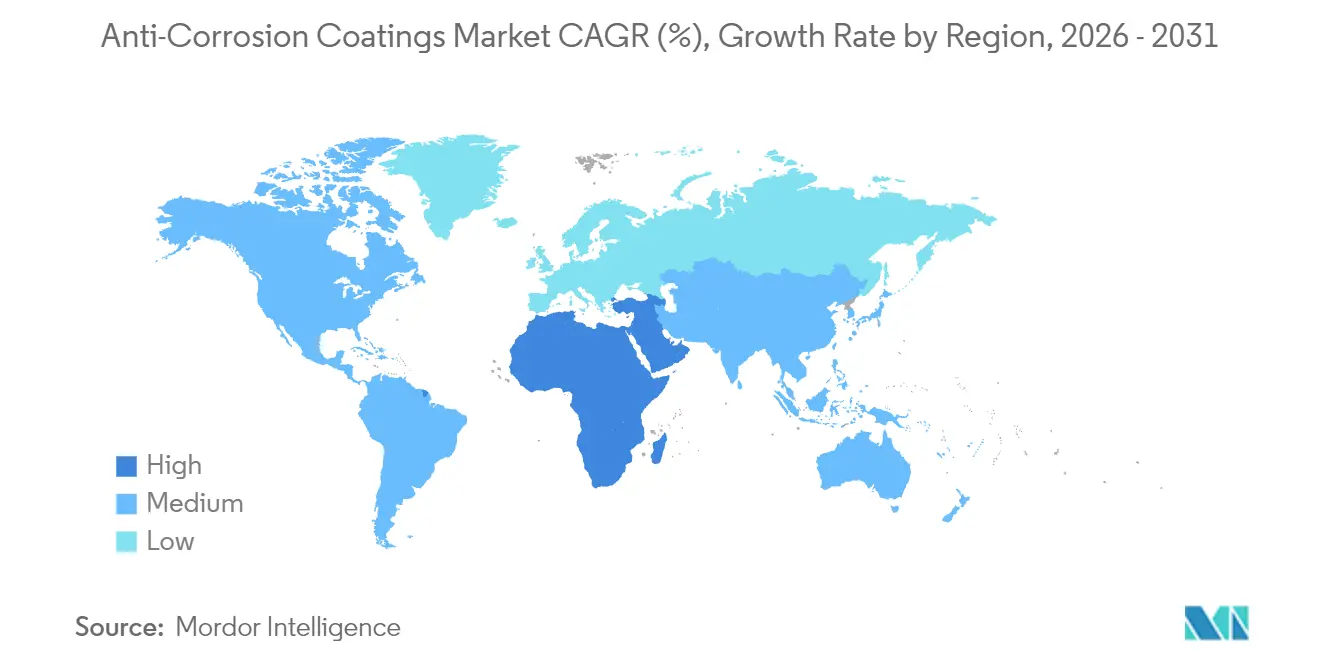

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 46,72 %; für die Region Naher Osten und Afrika wird bis 2031 ein CAGR von 3,41 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Korrosionsschutzanstriche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturerneuerungs-Superzyklus in den USA, der Europäischen Union und Japan | +0.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Boom bei der Beschichtung von Offshore-Windparks | +0.6% | Europa, Küstenregionen im Asien-Pazifik-Raum, Atlantikküste Nordamerikas | Mittelfristig (2–4 Jahre) |

| Ausgaben für die Lebensdauerverlängerung von Offshore-Pipelines im Asien-Pazifik-Raum | +0.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| IMO-CII-Regeln treiben häufigere Rumpfneubeschichtungen an | +0.4% | Weltweit, mit Konzentration in den wichtigsten Schiffsregistern | Kurzfristig (≤ 2 Jahre) |

| CUI-bedingte Spezifikationsverbesserungen an LNG-Terminals | +0.3% | Weltweit, mit frühen Gewinnen in Katar, Australien und der US-Golfküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturerneuerungs-Superzyklus in den USA, der Europäischen Union und Japan

Brücken-, Tunnel- und Schieneninfrastruktur altert in drei reifen Volkswirtschaften im Gleichschritt. Die Vereinigten Staaten haben 110 Milliarden USD für Straßen und Brücken bereitgestellt; staatliche Verkehrsbehörden schreiben jetzt Dreilagen-Epoxid-Polyurethan-Systeme vor, die SSPC-Paint 36 für Stahlkonstruktionen erfüllen. Japans Ministerium für Land, Infrastruktur, Transport und Tourismus berichtete im Jahr 2025, dass 63 % der 730.000 Brücken des Landes älter als 50 Jahre sind, was JPY 5,3 Billionen (35 Milliarden USD) für die Korrosionssanierung bis 2030 freisetzt[1]MLIT Japan, „Nationale Brückenstatistik 2025”, mlit.go.jp. Allein Deutschland ersetzt 4.000 Autobahnbrücken im Rahmen einer Initiative im Wert von 2,8 Milliarden EUR. Diese synchronisierten Budgets schaffen einen dauerhaften Boden für den Markt für Korrosionsschutzanstriche, da Stahlneubeschichtungszyklen 15–25 Jahre dauern und Normungsgremien auf die Einhaltung von ISO 12944-C5-M bestehen.

Boom bei der Beschichtung von Offshore-Windparks

Die installierte Offshore-Windkapazität erreichte Ende 2025 75 GW, und jeder Monopfahl, jedes Übergangsstück und jede Offshore-Umspannstation erfordert mehrschichtigen Zink-Epoxid-Polysiloxan-Schutz[2]Global Wind Energy Council, „Globaler Offshore-Windbericht 2026”, gwec.net. Ørsted's 2,9-GW-Projekt Hornsea Three erfordert Beschichtungen mit einer Nutzungsdauer von 25 Jahren, die nach 10.000-stündigen Salzsprühtests zugelassen wurden. Auf der US-Seite werden sechs im Jahr 2024 versteigerte Atlantik-Pachtgebiete bis 2032 etwa 180.000 Tonnen Beschichtungen benötigen. Da weniger als 20 globale Werften eine DNV-Zertifizierung für die Fertigung von Offshore-Windanlagen besitzen, werden Beschichtungsspezifikationen streng kontrolliert, was den Markt für Korrosionsschutzanstriche in Richtung Premiumchemikalien drängt, die Preisaufschläge von 30–40 % erzielen.

Ausgaben für die Lebensdauerverlängerung von Offshore-Pipelines im Asien-Pazifik-Raum

Mehr als 45.000 km Unterwasserpipelines, die in den 1990er Jahren verlegt wurden, sind nun von Korrosionsermüdung betroffen. Petronas vergab 2025 einen Sanierungsauftrag im Wert von 320 Millionen USD und schrieb fusionsgebundenes Epoxid und Polypropylen-Ummantelung gemäß ISO 21809 vor. Woodside Energy investiert 1,2 Milliarden AUD (780 Millionen USD), um die Anlagen des North West Shelf um 15 Jahre zu verlängern, wobei Beschichtungen 18 % dieses Budgets ausmachen. Diese Projekte bevorzugen Anbieter, die Offshore-Crews mobilisieren und die Beschichtungsintegrität in Echtzeit validieren können, was die Loyalität gegenüber multinationalen Marken im Markt für Korrosionsschutzanstriche vertieft.

IMO-CII-Regeln treiben häufigere Rumpfneubeschichtungen an

Der Kohlenstoffintensitätsindikator vergibt Buchstabennoten, die sich auf Charterraten und Hafenstaatkontrollen auswirken. Rumpfbewuchs verschlechtert die Bewertungen, sodass Betreiber die Trockendockintervalle von 60 Monaten auf bis zu 36 Monate verkürzen. Maersk zog 2025 42 Dockungen vor und gab 180 Millionen USD für Silikon-Fouling-Release-Technologie aus, mit dem Hinweis auf eine flottenweit 8-prozentige Kraftstoffeinsparung. Das Hydrogel-System von Nippon Paint Marine erzielte in Versuchen des Nationalen Meeresforschungsinstituts Japans eine Einsparung von 12 %. Diese Maßnahmen stärken den Rhythmus des Marktes für Korrosionsschutzanstriche in Marinesegmenten und beschleunigen den Durchsatz für Anbieter mit fortgeschrittenen Forschungs- und Entwicklungskapazitäten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler VOC- und Isocyanat-Expositionsgrenzwerte | -0.5% | Europa, Nordamerika, mit Übernahme durch Asien-Pazifik bis 2028 | Mittelfristig (2–4 Jahre) |

| Preisspitzen bei Epoxid-Rohstoffen (Bis-A, ECH) | -0.4% | Weltweit, mit akutem Druck in Europa nach Einführung der Zölle | Kurzfristig (≤ 2 Jahre) |

| Aufgeschobene Investitionsausgaben in Abschwungphasen der Öl- und Gasindustrie | -0.3% | Weltweit, konzentriert auf Offshore- und vorgelagerte Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler VOC- und Isocyanat-Expositionsgrenzwerte

Die Richtlinie 2020/1149 verpflichtet jeden europäischen Arbeitnehmer, der mit mehr als 0,1 % Diisocyanat umgeht, eine zertifizierte Schulung zu absolvieren, was Compliance-Kosten von 5.000–15.000 EUR pro Betrieb verursacht. Die Europäische Chemikalienagentur wird bis 2029 einen Grenzwert von 6 µg NCO/m³ durchsetzen, was etwa zehnmal strenger ist als die bisherigen Werte. Die Vereinigten Staaten folgen mit einem vorgeschlagenen OSHA-Grenzwert von 5 µg NCO/m³. Diese Grenzwerte benachteiligen lösemittelbasierte Polyurethanlinien und drängen Käufer zu wasserbasierten Dispersionen, obwohl Trockenzeiten von 4–6 Stunden den Durchsatz in Fertigungsbetrieben beeinträchtigen.

Preisspitzen bei Epoxid-Rohstoffen (Bis-A, ECH)

Ungeplante Crackerausfälle trieben die Spotpreise für flüssiges Epoxidharz in Asien im ersten Quartal 2026 auf 2.450 USD/t, ein Anstieg von 18 % im Jahresvergleich. Europa verhängte im Januar 2025 Antidumpingzölle von 10–170 % auf Importe aus China, Südkorea, Taiwan und Thailand. Huntsman meldete im Jahr 2025 zusätzliche Kosten von 42 Millionen USD und war zu drei Preisaufschlägen von insgesamt 12 % gezwungen. Formulierer mit Rückwärtsintegration, wie Olin, schnitten besser ab und weiteten die Kostenlücke im Markt für Korrosionsschutzanstriche aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxid-Dominanz trifft auf Polyurethan-Dynamik

Epoxidsysteme repräsentierten im Jahr 2025 38,98 % des Marktanteils für Korrosionsschutzanstriche, was die hervorragende Haftung der Chemie auf Stahl und die Kompatibilität mit kathodischen Schutzanlagen unterstreicht. Die dem Epoxid zuzurechnende Marktgröße für Korrosionsschutzanstriche soll stetig wachsen, da Raffinerien, Pipeline-Betreiber und Offshore-Plattformen Tankauskleidungen und Spritzzonenschutzbarrieren erneuern. Die Nachfrage nach Polyurethan wächst schneller mit einem CAGR von 3,81 %, da Onshore-Windtürme, Solargestelle und Fassadenstahl UV-Stabilität und Farbbeständigkeit erfordern.

Alkyd- und Polyesterharze bestehen in kostenempfindlichen Nischen, doch ihr Wachstum bleibt hinter dem Gesamtmarkt für Korrosionsschutzanstriche zurück. Hybride Epoxid-Grundierungs- und Polyurethan-Deckschichtsysteme verwischen die Kategoriengrenzen und belohnen Anbieter, die die Vernetzungskompatibilität durch beschleunigte Bewitterung validieren. Selbstheilende und korrosionssensitive Pigmente, die durch 14 Akzo Nobel-Patente in den Jahren 2024–25 hervorgehoben werden, weisen auf Chemikalien der nächsten Generation hin, die Wartungsintervalle über 25 Jahre hinaus verlängern und Premiumpositionen in der Korrosionsschutzanstrichbranche stärken könnten.

Nach Technologie: Rückzug lösemittelbasierter Systeme, Vormarsch wasserbasierter Systeme

Lösemittelbasierte Plattformen hielten im Jahr 2025 57,66 % des Marktes für Korrosionsschutzanstriche, dank schneller Trockenzeiten und robuster Leistung in feuchten Marinewerften. Regulatorischer Druck und Arbeitnehmer-Expositionsgrenzwerte lenken Anlageneigentümer jedoch zu 85–90-prozentigen Feststoff- oder wasserbasierten Systemen, die VOC-Emissionen um bis zu 60 % reduzieren. Wasserbasierte Volumina werden bis 2031 mit 3,72 % wachsen und den Anteil lösemittelbasierter Systeme an der Gesamtmarktgröße für Korrosionsschutzanstriche schrittweise verringern.

Pulver- und UV-gehärtete Systeme bleiben einstellige Anteile, begrenzt durch Ofenhärtungsanforderungen und Sichtlinienbeschränkungen, gedeihen jedoch in Haushaltsgeräten, Bewehrungsstahl und Flachpanel-Teilsektoren, wo null VOC-Emissionen Luftgenehmigungsbefreiungen ermöglichen. Diese umweltfreundlichen Nischen liefern, obwohl klein, überdurchschnittliche Margen und ziehen Forschungs- und Entwicklungsmittel sowohl von multinationalen Unternehmen als auch von agilen regionalen Akteuren an, die darauf abzielen, speziellen Marktwert für Korrosionsschutzanstriche zu erschließen.

Nach Endverbraucherbranche: Führungsrolle von Öl und Gas, Beschleunigung der Infrastruktur

Öl und Gas dominierten 32,29 % der Nachfrage im Jahr 2025, was die ununterbrochene Wartung von Offshore-Jackets, Lagertanks und Sammelleitungen widerspiegelt. Dieser Anteil schwankt mit den Rohölpreisen, sodass Anbieter in Infrastruktursegmente diversifizieren, die voraussichtlich mit einem CAGR von 4,12 % wachsen und der Marktgröße für Korrosionsschutzanstriche dauerhaftes Volumen hinzufügen werden.

Marine, Stromerzeugung und Industrieanlagen belegen zusammen den Rest. IMO-Rumpfneubeschichtungszyklen und LNG-CUI-Standards erhöhen die Leistungsanforderungen schrittweise und drängen Käufer zu hochfesten Epoxiden und Silikon-Fouling-Release-Deckschichten. Der Rückstau bei Brücken und Tunneln in der Infrastruktur macht sie zum stabilsten Wachstumsvektor und ermöglicht es der Korrosionsschutzanstrichbranche, zyklische Ölpreisschwankungen mit staatlich finanzierten Projekten abzufedern.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 46,72 % des Umsatzes im Markt für Korrosionsschutzanstriche, gestützt durch Chinas acht neue Raffinerien mit einer Gesamtkapazität von 2,4 Millionen Barrel pro Tag und Indiens Küstenpipeline-Sanierungsinitiativen. Die Marktgröße für Korrosionsschutzanstriche in der Region wächst weiter, da südostasiatische Betreiber 18.000 km Unterwasserleitungen verlängern und japanische Behörden JPY 5,3 Billionen in Brückenlebenslinienerneuerungen leiten.

In Nordamerika lenkt das US-Brückenbudget von 110 Milliarden USD die Nachfrage nach SSPC-zertifizierten Dreilagen-Systemen, während Kanadas Ölsande konsistente Bestellungen für Hochtemperatur-Epoxid-Phenol-Systeme sichern. Europas Anteil von 20 % wird durch Offshore-Wind in der Nordsee und Autobahnbrückenerneuerungen getragen, die beide ISO 12944-C5-M-Beschichtungen vorschreiben und Premiumpreise antreiben.

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einem CAGR von 3,41 %. Saudi Aramcos Marjan- und Berri-Erweiterungen im Wert von 12 Milliarden USD, ADNOCs Sauergas-Megaprojekt und Meerwasserentsalzungsanlagen am Golf sichern gemeinsam einen stetigen Durchsatz für Anbieter, die Kriterien für Schwefelwasserstoff- und Soleexposition erfüllen können. Lateinamerika und Südasien liegen zurück, bieten aber episodische Wachstumsschübe im Zusammenhang mit der Petrobras-Vorsalzwartung und dem indischen Hafenbau. Dieses Mosaik hält den Markt für Korrosionsschutzanstriche geografisch diversifiziert und begrenzt die Überabhängigkeit von einem einzigen Nachfragezentrum.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Korrosionsschutzbeschichtungen beginnt mit vorgelagerten petrochemischen und mineralischen Vorprodukten, einschließlich Epoxid- und Polyurethan-Rohstoffen, Lösungsmitteln, Titandioxid, Zinkpulver und leistungssteigernden Additiven. Formulierer und Mischer verarbeiten diese Materialien zu Grundierungen, Zwischenschichten und Decklacken über lösemittelbasierte, wasserbasierte, Pulver- und UV-gehärtete Systeme hinweg und validieren die Leistung anhand von Kundenanforderungen, wie Foul-Release-Leistung im Schiffsbereich, CUI-Beständigkeit an LNG-Terminals und ISO 12944-Klassen in Infrastrukturprojekten. Jüngste Rohstoffunterbrechungen waren besonders im Epoxidbereich sichtbar, wobei die Spotpreise für flüssiges Epoxidharz in Asien im ersten Quartal 2026 auf 2.450 USD/t stiegen (+18% im Jahresvergleich). Europa verhängte im Januar 2025 zudem Antidumpingzölle von 10-170% auf Epoxidharzimporte aus China, Südkorea, Taiwan und Thailand, was den Wert der Rückwärtsintegration und des vertraglichen Lieferkettenmanagements erhöht.

Auf der nachgelagerten Seite teilen sich die Absatzwege in Direktlieferungen für Projekte an große Anlagenbetreiber und EPC-Unternehmen (Öl und Gas, Offshore-Windenergie, Brücken) sowie Vertriebspartner, die den Bedarf an Instandhaltung, Reparatur und Überholung (MRO) decken. Applikateure, Werften und Stahlfertiger fungieren als zentrale Knotenpunkte der Wertschöpfung, da sie die Oberflächenvorbereitung, die Qualität des Schichtaufbaus und die Beschichtungsplanung bestimmen, was wiederum die Lebenszykluskosten und das Gewährleistungsrisiko beeinflusst. Die Kette wird zudem durch Technologiepartnerschaften und Lokalisierungsmaßnahmen in Wachstumsregionen geprägt: PPG erneuerte sein Joint Venture in Indien mit Asian Paints mit einer 15-jährigen Vereinbarung (wirksam ab 2026), die Schutz-, Marine- und Industriebeschichtungen umfasst, und Hexigone ging im April 2025 eine Partnerschaft mit Alfaa Chem ein, um smarte Korrosionsinhibitoren im GCC-Raum zu vertreiben und dabei lokale Formulierung sowie schnellere Kundenqualifizierungszyklen zu unterstützen.

Wettbewerbslandschaft

Der Markt für Korrosionsschutzanstriche ist mäßig fragmentiert. Regionale Herausforderer erschließen profitable Nischen mit Pulver-, UV-gehärteten und Epoxidnovolak-Spezialsystemen und bieten schnelle Abwicklung und null VOC-Emissionen, die neue Luftgenehmigungen umgehen. Digitale Plattformen entwickeln sich zu entscheidenden Differenzierungsfaktoren; Hempels Oceanics-Software plant Rumpfreinigungsfenster auf Basis realer Schiffsdaten und verankert Serviceumsätze jenseits des Beschichtungsvolumens. Fusionen und Übernahmen bleiben ein bevorzugter Weg; diese Transaktionen offenbaren einen Markt, in dem Skalierung plus spezialisierte Chemie die Erfolgsformel ist, die eine moderate Konzentration bewahrt und gleichzeitig agilen Neueinsteigern ermöglicht, in wachstumsstarken Nischen des Marktes für Korrosionsschutzanstriche zu gedeihen.

Marktführer in der Korrosionsschutzanstrichbranche

Akzo Nobel N.V.

Hempel A/S

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klarere Chance entsteht für schneller anzuwendende Systeme mit geringeren Emissionen, die die Ausfallzeiten für Infrastrukturbetreiber und Schiffsbetreiber verringern und dabei innerhalb strenger werdender Expositionsgrenzwerte bleiben. Werkseitig aufgebrachter Korrosionsschutz ist ein unmittelbarer Fokus für wasserbasierte und schnellhärtende Technologien im Bereich Baustahl und Fertigung, unterstützt durch Lieferanteneinführungen wie die wasserbasierten Werksgrundierungen PPG AQUACRON (März 2026) sowie durch angrenzende Kapazitätserweiterungen im Bereich Industriebeschichtungen, darunter der Abschluss einer Coil-Coating-Erweiterung von Sherwin-Williams in Bowling Green, Kentucky, im März 2026, die die Produktionskapazität gegenüber dem Niveau von 2025 um 60% erhöhte. Bei Marine- und Offshore-Anlagen verschiebt sich die Nachfrage hin zu Beschichtungen, die eine nachweisliche Rumpfleistung und eine längere Nutzungsdauer bieten, um Betreibern zu helfen, den Wartungsrhythmus im Rahmen der durch die IMO-CII getriebenen Optimierung von Trockendockzeiten zu steuern. Dies hat die Kommerzialisierung differenzierter Decklacke und Additivplattformen unterstützt, einschließlich graphenverstärkter Schutzbeschichtungen von AkzoNobel, die im Mai 2026 kommerziell verfügbar wurden.

Der regionale Ausbau im Nahen Osten und in Asien schafft ebenfalls einen Weg für Anbieter, die Beschichtungen mit Anwendungs-Know-how und Rohrbeschichtungskompetenz kombinieren können. East Pipes genehmigte im Januar 2026 eine Investition von 20,9 Mio. USD zum Bau einer neuen Außenbeschichtungslinie für Stahlrohre in seinem Werk in Dammam, im Einklang mit dem Korrosionsschutzbedarf bei Pipelines und Industrieprojekten in Saudi-Arabien und den Nachbarmärkten. Auf der Inputseite unterstützt die Beseitigung von Engpässen bei Spezialzwischenprodukten leistungsfähigere Formulierungen und Lokalisierung: Evonik nahm im April 2026 eine erweiterte Produktion von Spezialaminen in Nanjing in Betrieb, um die Nachfrage nach Polyurethan- und epoxidbasierten Korrosionsschutzbeschichtungen zu decken, während Arkema im März 2026 eine 20%ige Erweiterung der Kynar-PVDF-Kapazität in Changshu, China, ankündigte, was einen Materialweg für den Schutz in rauen Umgebungen stärkt, in denen Fluorpolymerleistung gefordert ist.

Aktuelle Branchenentwicklungen

- Juni 2026: Jotun COSCO Marine Coatings unterzeichnete ein Kooperationsmemorandum mit COSCO SHIPPING Bulk zu Antifouling-Beschichtungssystemen für 125 im Neubau befindliche Massengutfrachter. Die Vereinbarung verknüpft die Beschichtungslieferung mit einem festgelegten Neubauprogramm, unterstützt standardisierte Spezifikationen über eine große Serie von Schiffen und stärkt die Marktanteilssicherung im asiatischen Schiffbau.

- Mai 2026: AkzoNobel bestätigte die kommerzielle Verfügbarkeit einer graphenverstärkten Interzone 954-Schutzbeschichtung mit ecosparc-Additiv, hergestellt in Australien. Der Übergang von der Entwicklung zur Kommerzialisierung erweitert das Spektrum an Einsatzbedingungen mit hohem Verschleiß und hoher Korrosion, bei denen Premiumformulierungen höhere Preise erzielen können.

- März 2026: PPG stellte die wasserbasierte Werksgrundierungsserie PPG AQUACRON WSP für Baustahl mit schnellhärtender Leistung für werksseitig aufgebrachten Korrosionsschutz vor. Die Einführung soll den Fertigungsdurchsatz verbessern und VOC-Emissionen reduzieren und damit Stahlverarbeiter und EPC-Lieferketten beim Übergang von lösemittelbasierten Grundierungen unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Korrosionsschutzbeschichtungen Beschichtungsmaterialien, die auf Metallanlagen aufgebracht werden, um Korrosion durch Feuchtigkeit, Salz, Chemikalien und Oxidation zu verlangsamen. Die Marktgröße wird als Umsatz aus dem Verkauf dieser Beschichtungsprodukte gemessen.

Ausschlüsse: Ausgeschlossen sind Korrosionsschutzmethoden, die nicht auf Beschichtungen basieren (wie kathodische Schutzsysteme), sowie allgemeine dekorative Farben, die nicht für den Korrosionsschutz verkauft oder spezifiziert werden.

Übersicht der Segmentierung

- Nach Harztyp

- Epoxid

- Alkyde

- Polyester

- Polyurethan

- Vinylester

- Andere Harztypen

- Nach Technologie

- Wasserbasiert

- Lösemittelbasiert

- Pulver

- UV-gehärtet

- Nach Endverbraucherbranche

- Öl und Gas

- Marine

- Energie

- Infrastruktur

- Industrie

- Luft- und Raumfahrt sowie Verteidigung

- Transport

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um den Marktkontext zu verankern und praktische Leitplanken für die Nachfrage nach Endverwendung festzulegen. Es wurden öffentliche Referenzen geprüft, einschließlich Daten des US Geological Survey zu Metallen und industriellen Aktivitätssignalen, Veröffentlichungen der International Energy Agency zu den Aussichten für vorgelagerte Anlagen und Energieanlagen sowie Aktualisierungen der World Steel Association zu Stahlproduktionstrends, die die beschichtete Oberflächenfläche beeinflussen.

Um die Annahmen zu präzisieren, nutzten wir außerdem Quellen wie UN Comtrade und Zolldatenbanken, um die Handelsrichtung für Harze und verwandte Chemikalien zu verstehen. EPA- und OSHA-Seiten wurden auf Vorschriften zu Beschichtungen und Lösungsmitteln überprüft, die den Technologiemix verändern können. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Beschichtungsanbietern und großen Anlagenbetreibern wurden hinsichtlich Kapazitätserweiterungen, Preiskommentaren und Endmarktexposition geprüft. Kostenpflichtige Abonnementdatenbanken für Unternehmensfinanzdaten und sendungsbezogene Import-/Exportprüfungen wurden selektiv eingesetzt, um einzelne Unternehmens- und Handelsdatenpunkte zu validieren. Diese Quellen sind exemplarisch, und weitere öffentliche Dokumente wurden ebenfalls herangezogen, um Lücken zu schließen und Zahlen abzugleichen.

Primärinterviews und Umfragen

Die Primärforschung erfolgte durch strukturierte Interviews und kurze Umfragen mit Beschichtungsherstellern, Rohstoffbeteiligten, Applikateuren sowie Beschaffungs- und Wartungsteams von Anlagenbetreibern in wichtigen Regionen. Dies half, die Annahmen aus der Sekundärforschung in klaren Begriffen zu überprüfen, einschließlich dessen, was tatsächlich vor Ort spezifiziert wird, was die Nachbeschichtungszyklen antreibt und wie sich Preise über Verträge hinweg bewegen. Wenn das Modell ungewöhnliche Ausschläge zeigte, kontaktierten wir eine begrenzte Anzahl von Befragten erneut, um Treiber und Zeitpunkte zu überprüfen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | APAC: 45% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 35% | EMEA: 35% |

| Kleinere Akteure: 14% | Manager: 53% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem industrielle Produktionssignale und Angaben zu installierten Anlagen in einen Bedarfspool für Korrosionsschutz übersetzt werden, der dann anhand typischer Verbrauchs- und Preismuster nach Endverwendung in einen Beschichtungswert umgewandelt wird. Die Gesamtsummen werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenweiser Umsatzaufteilungen der Anbieter, Kanalprüfungen durch Applikateure und eines Plausibilitätsabgleichs von Volumen mal durchschnittlichem Verkaufspreis für einige stark genutzte Kategorien.

Zu den Modelleingaben zählen vorgelagerte und midstream Projektaktivitäten, Marine- und Schiffsreparaturzyklen, Infrastrukturinstandhaltungsausgaben und Zubauten von Stromerzeugungsanlagen, da jede dieser Größen die beschichtete Oberflächenfläche und die Nachbeschichtungshäufigkeit verändert. Auch Kostenbewegungen bei Harzen und Lösungsmitteln werden verfolgt, ebenso wie Verschiebungen zwischen lösemittelbasierten, wasserbasierten und Pulversystemen, da sich Mix und Preisgestaltung selbst bei stabilen Volumina auf den endgültigen Umsatz auswirken. Fehlte ein Bottom-up-Datenpunkt für ein Land oder eine Endverwendung, wurden Lücken anhand von Proxy-Verhältnissen aus ähnlichen Märkten geschlossen und anschließend anhand von Interview-Feedback angepasst.

Für die Prognose wurde eine Szenarioanalyse in Bezug auf Investitionsausgaben in Öl und Gas, die Intensität der Marine-Instandhaltung und große Infrastrukturprogramme angewendet. Anschließend wurde, soweit historische Daten dies zuließen, eine multivariate Regression eingesetzt, die die Nachfrage mit industriellen Produktions- und baubezogenen Indikatoren verknüpft. Die Preisentwicklungsannahmen wurden daran ausgerichtet, wie Verträge in der Praxis neu festgesetzt werden, statt einen einheitlichen, pauschalen Inflationsfaktor über alle Technologien hinweg anzuwenden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfschritte, damit die endgültige Zahl nicht von einem einzigen Datensatz abhängt. Die Ergebnisse werden mit unabhängigen Signalen verglichen, einschließlich Kommentaren von Beschichtungsunternehmen, Handelsströmen für wichtige Inputs und Verschiebungen der Endmarktaktivität, wobei Ausreißer vor der internen Freigabe untersucht werden.

Wenn ein Land oder eine Endverwendung eine Abweichung zeigt, die nicht durch tatsächliche Nachfragetreiber erklärt werden kann, werden die Annahmen überprüft und ein begrenzter Kreis von Experten erneut kontaktiert, um die Korrektur zu bestätigen. Die Berichte werden in einem jährlichen Zyklus aktualisiert, mit zwischenzeitlichen Anpassungen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsänderungen, regulatorische Verschiebungen, die den Lösungsmitteleinsatz betreffen, oder starke Rohstoffpreisschwankungen. Vor der Auslieferung wird ein abschließender Prüfdurchlauf durchgeführt, damit der Kunde die aktuellste Sicht erhält.

Vergleich der Marktschätzung von Mordor Intelligence für Korrosionsschutzbeschichtungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Korrosionsschutzbeschichtungen stimmen häufig nicht überein, da jeder Herausgeber die Grenze unterschiedlich zieht, welche Produkte und Oberflächen einbezogen werden, und da unterschiedliche Basisjahre und Preisannahmen verwendet werden. Unterschiede können auch daraus entstehen, wie weit das Modell bei der Validierung von Nachbeschichtungszyklen und Endverwendungsexposition geht, was die Umsatzsumme wesentlich verändern kann.

In der Praxis sind die größten Treiber für Abweichungen meist, ob Beschichtungen auf Nicht-Metall-Substraten einbezogen werden, ob allgemeine Schutzfarben mit korrosionsschutzgeeigneten Systemen zusammengefasst werden, und ob die Studie den Umsatz auf Herstellerebene oder einen breiteren installations- und servicebezogenen Wert ausweist. Ein weiterer häufiger Treiber ist, wie der Technologiemix behandelt wird, da die Umstellungsraten auf wasserbasierte Systeme und die Spezifikationsraten für zinkreiche Systeme die Durchschnittspreise verändern können, und eine langsamere Aktualisierungstaktung ältere Preisniveaus im Basisjahr belassen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 24,84 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 36,72 Mrd. USD (2025) | Es wird eine breitere Definition angewendet, indem Korrosionsschutzbeschichtungen auf Beton und angrenzende Schutzfarbvolumina einbezogen werden, was die Gesamtsumme über die metallbezogene Korrosionsschutznachfrage hinaus anhebt. |

| Branchenverlag B | 32,10 Mrd. USD (2024) | Der ausgewiesene Wert scheint Korrosionsschutzfarben und -beschichtungen in einem Pool zusammenzufassen und verwendet ein anderes Basisjahr, was ältere Preisniveaus und breitere Kanalaufschläge beinhalten kann. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich durch Umfangs- und Wertschöpfungskettenentscheidungen erklärt wird und nicht durch eine einfache rechnerische Differenz. Werden nur korrosionsschutzgeeignete Beschichtungen berücksichtigt, die dem Schutz von Metallanlagen dienen, und werden Nachbeschichtungs- und Preisannahmen mit Applikateuren und Anlagenbetreibern überprüft, bleibt die Gesamtsumme für 2025 niedriger – eine von Mordor Intelligence angewandte Entscheidung zum Umfang.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Korrosionsschutzanstrichen bis 2031 sein?

Der Markt für Korrosionsschutzanstriche soll bis 2031 einen Wert von 29,87 Milliarden USD erreichen, was einem CAGR von 3,12 % von 2026 bis 2031 entspricht.

Welche Harzklasse dominiert Anwendungen für Schutzanstriche?

Epoxidsysteme führten den Markt im Jahr 2025 mit einem Anteil von 38,98 % an, getrieben durch starke Haftung und chemische Beständigkeit auf Stahlsubstraten.

Warum beschichten Schiffseigentümer Rümpfe häufiger neu?

Der Kohlenstoffintensitätsindikator der Internationalen Seeschifffahrtsorganisation vergibt Buchstabennoten, die Rumpfbewuchs bestrafen, was Betreiber dazu veranlasst, Trockendockintervalle zu verkürzen und reibungsarme Silikon- oder Hydrogelbeschichtungen aufzutragen, die den Kraftstoffverbrauch senken.

Welche Region wird bis 2031 am schnellsten Nachfrage nach Beschichtungen aufbauen?

Das Segment Naher Osten und Afrika soll dank Investitionen von Saudi Aramco, ADNOC und Meerwasserentsalzungsanlagen am Golf mit einem CAGR von 3,41 % wachsen.

Wie gestalten Vorschriften die Technologieauswahl?

Strengere VOC- und Isocyanat-Expositionsgrenzwerte lenken Käufer zu wasserbasierten, hochfesten und Pulverangeboten, die Emissionen reduzieren, ohne den Korrosionsschutz zu beeinträchtigen.

Seite zuletzt aktualisiert am: