Marktgröße und Marktanteil der piezoelektrischen Keramik

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

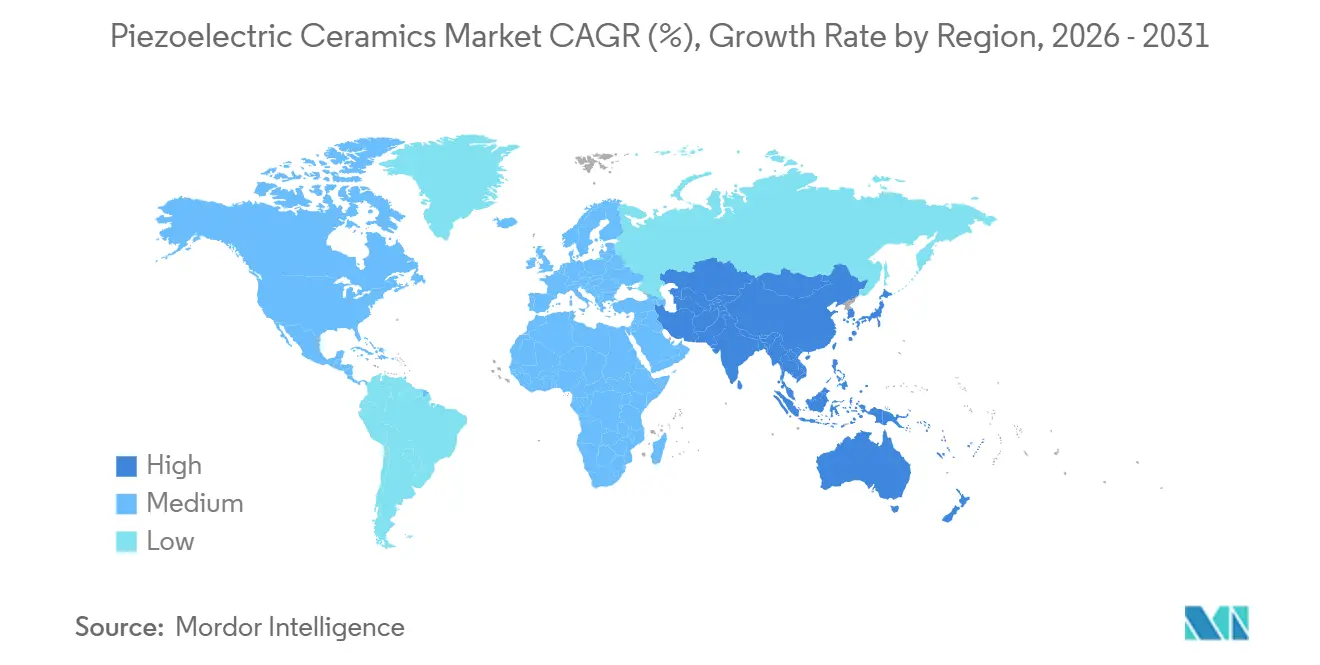

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

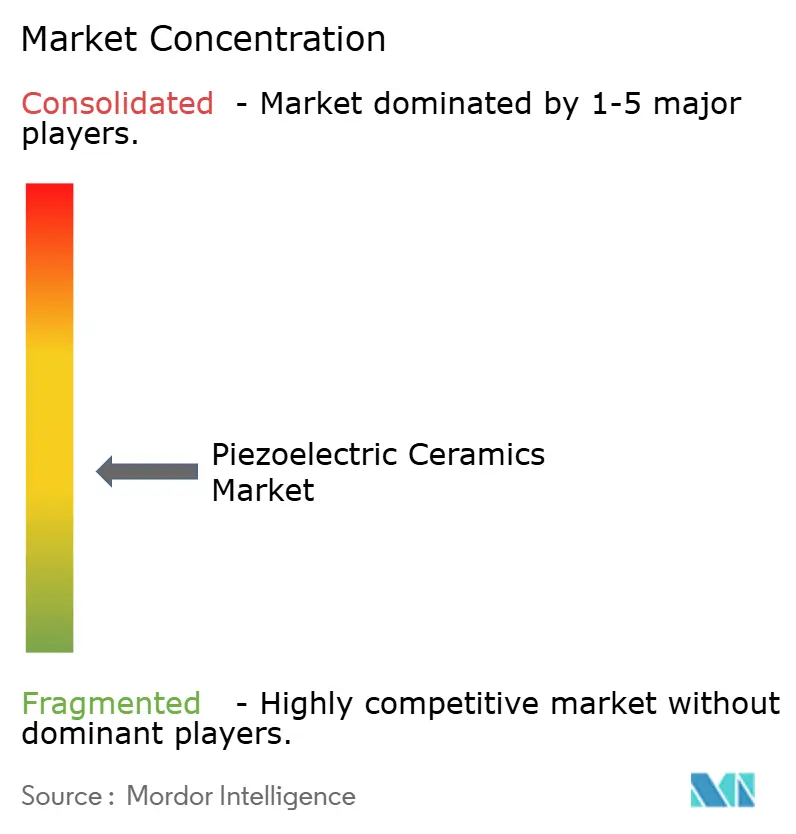

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für piezoelektrische Keramik von Mordor Intelligence

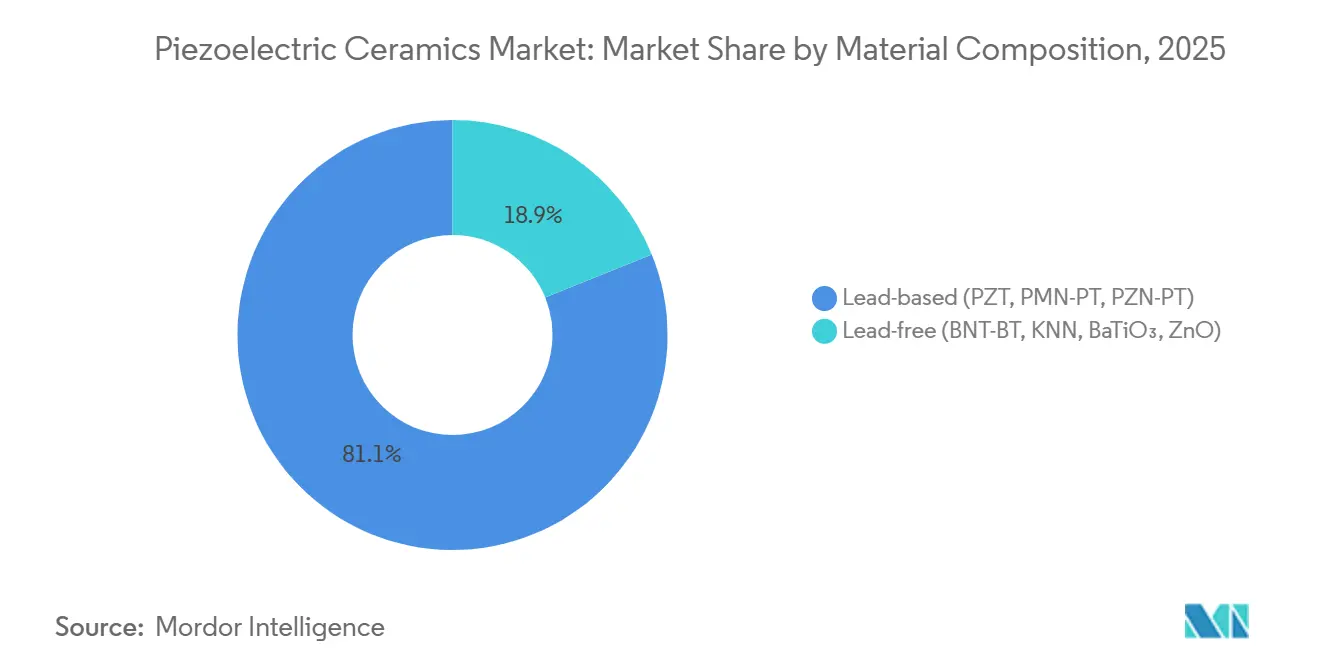

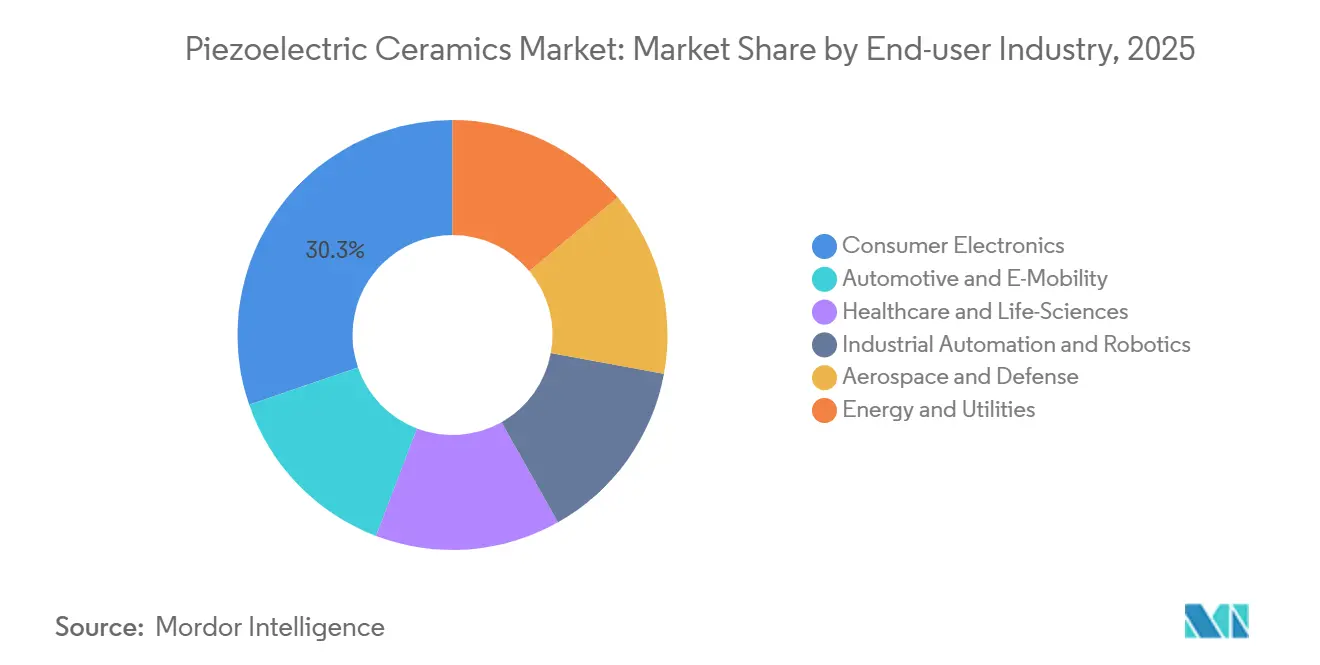

Die Marktgröße für piezoelektrische Keramik wird voraussichtlich von 1,55 Milliarden USD im Jahr 2025 und 1,63 Milliarden USD im Jahr 2026 auf 2,07 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,92 % zwischen 2026 und 2031 entspricht. Die bleihaltige Zusammensetzung dominierte im Jahr 2025 mit einem Anteil von 81,11 %, doch der regulatorische Druck durch die RoHS-Richtlinie der Europäischen Kommission lenkt Investitionen in Richtung bleifreier Alternativen, die bis 2032 voraussichtlich die 30-%-Schwelle überschreiten werden. Der asiatisch-pazifische Raum entfiel 2025 auf 52,22 % des Umsatzes und wächst mit einer CAGR von 5,78 %, angetrieben durch die Großserienproduktion in China und die Hochpräzisionstechnik in Japan. Sensoren trugen 2025 mit 34,45 % zum Umsatz bei, während Energieernter und Nanogeneratoren mit einer CAGR von 6,17 % auf dem schnellsten Wachstumspfad sind, unterstützt durch die zunehmende Verbreitung von IoT und tragbaren Geräten. Der Wettbewerbsdruck steigt, da etablierte Akteure die PZT-Technologie verbessern und gleichzeitig in die Forschung zu bleifreien Materialien investieren, während neuere chinesische Unternehmen sich auf Hochtemperaturkeramik für Spezialanwendungen konzentrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Materialzusammensetzung hielt die bleihaltige Zusammensetzung (PZT, PMN-PT, PZN-PT) im Jahr 2025 einen Marktanteil von 81,11 % am Markt für piezoelektrische Keramik und wird voraussichtlich bis 2031 mit einer CAGR von 5,14 % wachsen.

- Nach Anwendung führten Sensoren mit einem Marktanteil von 34,45 % am Markt für piezoelektrische Keramik im Jahr 2025, während Energieernter und Nanogeneratoren bis 2031 die schnellste CAGR von 6,17 % verzeichnen werden.

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Marktanteil von 30,26 % am Markt für piezoelektrische Keramik, und der Automobil- und E-Mobilitätsbereich entwickelt sich bis 2031 mit einer CAGR von 5,56 %.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 52,22 % am Markt für piezoelektrische Keramik und wird voraussichtlich bis 2031 mit einer CAGR von 5,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für piezoelektrische Keramik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung in der medizinischen Bildgebung und bei therapeutischen Geräten | + 1.2% | Global, mit Schwerpunkt in Nordamerika und der EU für regulatorisch zugelassene Geräte; Asien-Pazifik für Produktionskapazitäten | Mittelfristig (2–4 Jahre) |

| 5G/6G-HF-Filter-Miniaturisierung erfordert Hochdielektrizitätszahl-Piezokeramik | + 1.5% | Global, angeführt von Asien-Pazifik (China, Südkorea, Japan) für die 5G-Infrastruktur; Nordamerika und EU für 6G-Forschung und Entwicklung | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für lokale MLCC-Kapazitäten unter Verwendung von PZT-Dielektrika | + 0.8% | Kernregion Asien-Pazifik (China, Japan, Südkorea); Ausstrahlungseffekte auf Nordamerika (Begünstigte des CHIPS Act) | Mittelfristig (2–4 Jahre) |

| Forschung und Entwicklung von Quantentransducern treibt die Nachfrage nach kryogener Piezokeramik | + 0.3% | Nordamerika und EU (Quantencomputing-Zentren); ausgewählte Forschungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Additive Fertigung ermöglicht komplexe piezoelektrische Metastrukturen für die Luft- und Raumfahrt | + 0.6% | Nordamerika und EU (führende Luft- und Raumfahrt- sowie Verteidigungsunternehmen); aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung in der medizinischen Bildgebung und bei therapeutischen Geräten

Piezoelektrische Keramiken ersetzen zunehmend ältere Wandlermaterialien in kompakten Ultraschallgeräten, da Krankenhäuser portable Lösungen nachfragen. Bleifreie KNN-Keramiken haben in tragbaren Ultraschallpflastern einen d33-Wert von 630 pC/N erreicht und adressieren damit Toxizitätsbedenken bei gleichzeitig erhaltener Empfindlichkeit. Auf CMOS-Linien gefertigte pMUTs senken die Produktionskosten und vereinfachen die Signalintegration in Point-of-Care-Scannern. Hochintensive fokussierte Ultraschallsysteme nutzen heute halbkugelförmige CeramTec-Scheiben mit einem Durchmesser von mehr als 150 mm und erfüllen damit die Leistungsdichteanforderungen für die Tumorablation. Biokompatibilitätsvorschriften in den Vereinigten Staaten und der EU beschleunigen den Übergang zu bleifreien BNT-BT-Verbundwerkstoffen, die die Ausgangsleistung von PZT bei niedrigeren Betriebstemperaturen erreichen. Infolgedessen erzielen Gerätehersteller sowohl Leistungs- als auch Compliance-Vorteile, was den Markt für piezoelektrische Keramik stärkt.

5G/6G-HF-Filter-Miniaturisierung erfordert Hochdielektrizitätszahl-Piezokeramik

Millimeterwellen-Rollouts erfordern AlScN- und LiNbO₃-Dünnschichten für Hochgüte-BAW- und SAW-Filter, die in Smartphone-Module unter 1 mm² passen. AlScNs kt² von über 10 % bietet eine schärfere Flankensteilheit, die Smartphone-OEMs für überfüllte Spektrumzuweisungen benötigen. LiNbO₃-LLSAW-Filter sind für Sub-6-GHz-Bänder optimiert und bieten im Vergleich zu Quarz eine überlegene Leistungsverarbeitung. FUJIFILMs Patent aus dem Jahr 2025 für niobdotierte PZT-Mehrschichten erreicht einen d31-Wert von 389 pC/V unterhalb von 7 V und entspricht damit den Anforderungen der Niederspannungs-Mobilelektronik[1]FUJIFILM Corporation, "Patent für mehrschichtige piezoelektrische Elemente," fujifilm.com. Die rasche Vervielfachung der Frequenzbänder in der 6G-Forschung und Entwicklung sichert eine anhaltende Nachfrage und unterstützt das langfristige Wachstum im Markt für piezoelektrische Keramik.

Staatliche Anreize für lokale MLCC-Kapazitäten unter Verwendung von PZT-Dielektrika

Japans METI-Förderung, Chinas Programm „Made in China 2025” und der U.S. CHIPS and Science Act unterstützen allesamt die inländische MLCC-Produktion und treiben indirekt Investitionen in PZT-Pulver an. Das 2025 gegründete Gemeinschaftsunternehmen von TDK und Nippon Chemical Industrial beschleunigt die Entwicklung von Bariumtitanat zur Lokalisierung von Vorleistungsmaterialien[2]TDK Corporation, "Unternehmenspressemitteilungen," tdk.com . PI Ceramics Mehrschicht-Bandproduktionslinie im Wert von 1 Million EUR hat die Mustervorlaufzeiten halbiert und zeigt damit, wie subventionsgestützte Infrastruktur Kommerzialisierungszyklen beschleunigt und den Markt für piezoelektrische Keramik erweitert.

Forschung und Entwicklung von Quantentransducern treibt die Nachfrage nach kryogener Piezokeramik

Supraleitende Qubits erfordern Schnittstellen mit der Photonik bei Millikelvin-Temperaturen, was das Interesse an LiNbO₃- und SrTiO₃-Piezokeramiken für verlustarme Transduktion steigert. PI Ceramic liefert für UHV-Labore qualifizierte Aktoren bis 4 K und stellt Forschern einsatzbereite Komponenten zur Verfügung, die kryogene Zyklen überstehen. Obwohl die aktuellen Volumina begrenzt sind, mindern staatliche Quantenbudgets frühe Beschaffungsrisiken, binden piezoelektrische Keramiken in die Lieferketten der Quantentechnologie ein und ebnen den Weg für künftiges Marktwachstum.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch PVDF-basierte Piezopolymere | -0.7% | Global, mit stärkerer Auswirkung bei tragbaren Medizingeräten (Nordamerika und EU) und flexibler Elektronik (Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Nb₂O₅ und Ta₂O₅ für bleifreie KNN-Systeme | -0.9% | Global, akut in Regionen, die auf bleifreie Materialien umstellen (EU, Nordamerika); Asien-Pazifik weniger betroffen aufgrund der PZT-Dominanz | Mittelfristig (2–4 Jahre) |

| Hohe Ausschussraten bei der Skalierung additiv gefertigter Piezokeramiken | -0.4% | Nordamerika und EU (frühe Anwender der additiven Fertigung für Luft- und Raumfahrt sowie Verteidigung); aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch PVDF-basierte Piezopolymere

PVDFs Flexibilität, leichtes Gewicht und FDA-Zulassung treiben seine Verbreitung in tragbaren Geräten, weicher Robotik und implantierbaren Sensoren voran und stellen eine Herausforderung für starre Keramiken dar. Obwohl sein d33-Wert von 20–30 pC/N deutlich unter dem von PZT liegt, ist er für Niederkraftanwendungen ausreichend. Kostengünstige Produktionsmethoden wie Lösungsgießen und Elektrospinnen veranlassen Verbrauchermarken zur Verwendung von Polymerfolien. Diese Verlagerung hin zu Einstiegsanwendungen verschärft den Preiswettbewerb und übt Druck auf die Margen im gesamten Markt für piezoelektrische Keramik aus.

Lieferkettenvolatilität bei Nb₂O₅ und Ta₂O₅ für bleifreie KNN-Systeme

Brasilien kontrolliert etwa 85 % des weltweiten Niobvorkommens, während Tantal den Compliance-Kosten für Konfliktmineralien unterliegt. Spotpreisschwankungen von mehr als 50 % stören die Vorwärtspreisgestaltung für bleifreie Hersteller. Die Umformulierung auf Alternativen wie BaTiO₃ oder BLSF-Varianten erfordert erhebliche Zeit und Kapital und verzögert die Substitutionsbemühungen. Während strategische Lagerbestände großen OEMs zugutekommen, stehen kleinere Unternehmen vor Liquiditätsproblemen, was die breitere Einführung bleifreier Produkte im Markt für piezoelektrische Keramik einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialzusammensetzung: Bleihaltige Formulierungen behalten die Dominanz trotz regulatorischen Gegenwinds

Bleihaltige Systeme entfielen 2025 auf 81,11 % des Marktanteils für piezoelektrische Keramik, wobei dieser Anteil bis 2031 voraussichtlich mit einer CAGR von 5,14 % wachsen wird. Die Marktgröße für bleihaltige Varianten wächst schneller als der Gesamtmarkt, da PZT mit d33-Werten von über 600 pC/N Maßstäbe setzt. Hersteller verbessern die Leistung durch Dotierstoffe wie Niob, wie FUJIFILMs Patent für Mehrschichtaktoren unter 7 V zeigt. Parallele bleifreie Programme werden entwickelt, um künftige Compliance-Risiken zu mindern, haben jedoch PZTs Dominanz bei Hochleistungsanwendungen wie medizinischer Bildgebung und Sonar noch nicht herausgefordert.

BNT-BT-Scheiben haben bei 40-kHz-Ultraschallreinigern eine gleichwertige akustische Leistung wie PZT bei reduzierter Wärmeentwicklung gezeigt, während weiche KNN-Qualitäten auf Unterwasserempfänger abzielen. Wismutgeschichtete Ferroelektrika mit Curie-Punkten über 650 °C ermöglichen Extremtemperaturanwendungen wie die Ölbohrlochmessung. Jede Substitution erfordert jedoch eine Neuzertifizierung hinsichtlich Geometrie, Spannung und Lebensdauer, was die Einführung verlangsamt, aber eine mehrjährige Wachstumstrajektorie im Markt für piezoelektrische Keramik unterstützt.

Nach Anwendung: Sensoren halten den größten Anteil, während Energieernter an Fahrt gewinnen

Sensoren trugen 2025 mit 34,45 % zum Marktumsatz bei, angetrieben durch Anwendungen wie Automobil-TPMS, Ultraschall-Einparkhilfemodule und MEMS-Mikrofone. Der im Juli 2025 eingeführte KiVibe-Triaxialbeschleunigungsmesser verbesserte die Empfindlichkeit auf 50 mV/g in einem 0,9-Gramm-Gehäuse und steigerte die Nachfrage in der Luft- und Raumfahrt-Zustandsüberwachung. Obwohl die Kommodifizierung in Smartphones die Stückpreise gesenkt hat, haben hohe Volumina Sensoren als Schlüsselsegment im Markt für piezoelektrische Keramik erhalten.

Energieernter und Nanogeneratoren werden bis 2031 voraussichtlich mit einer CAGR von 6,17 % wachsen und sind damit das am schnellsten wachsende Anwendungssegment. An Fabrikmaschinen und Fußbodenfliesen in intelligenten Gebäuden installierte Vibrationseernter liefern eine Mikrowatt-Stromversorgung und eliminieren Batteriewartungskosten. Weitere Anwendungen, darunter Aktoren, Ultraschallbildgebung und Frequenzsteuerungsgeräte, nutzen spezifische piezoelektrische Eigenschaften, um ein vielfältiges Anwendungsportfolio aufrechtzuerhalten.

Nach Endverbraucherbranche: Unterhaltungselektronik führt, aber Automobil gewinnt an Dynamik

Die Unterhaltungselektronik entfiel 2025 auf 30,26 % des Marktwerts und umfasst haptische Treiber, Autofokusaktoren und Ultraschall-Fingerabdrucksensoren. TDKs Entscheidung im März 2026, Apple-Sensoren in den Vereinigten Staaten zu fertigen, unterstreicht den Trend zur Inlandsproduktion, diversifiziert Lieferketten und erweitert den nordamerikanischen Markt für piezoelektrische Keramik.

Das Automobil- und E-Mobilitätssegment wird bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen. Piezoelektrische Kraftstoffeinspritzventile ermöglichen die Nanoliter-Dosierung in GDI-Motoren, während Batterieüberwachungssensoren den Ladezustand in EV-Paketen verfolgen. Der Übergang zur 48-Volt-Architektur unterstützt leistungsstärkere Aktoren für aktive Fahrwerksysteme und erweitert die Nachfrage. Weitere Branchen, darunter Medizingeräte, Industrieautomation, Luft- und Raumfahrt sowie Energie, tragen zu einem branchenübergreifenden Ökosystem bei, das schnelle Anpassungen im Markt für piezoelektrische Keramik belohnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 52,22 % des globalen Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 5,78 % wachsen. China dominiert bei der Hochvolumenproduktion von Pulver und kostengünstigen Scheiben, Japan ist auf Mehrschicht- und Dünnschicht-Präzisionsteile spezialisiert, und Südkorea sowie Taiwan integrieren Komponenten in Smartphones und 5G-Module. Muratas im Februar 2026 fertiggestelltes Forschungs- und Entwicklungszentrum in Fukui im Wert von 233 Millionen USD konzentriert sich auf Fortschritte bei Bariumtitanat und PZT und festigt die Führungsposition der Region. Indische Unternehmen wie Sparkler Ceramics skalieren die Produktion industrieller Sensoren, während australische Bergbauunternehmen die Nachfrage nach robusten Sensoren für anspruchsvolle Umgebungen antreiben.

Die Nachfrage in Nordamerika wird durch Luft- und Raumfahrt, Verteidigung und medizinische Ultraschallanwendungen angetrieben. Die Fertigungsanreize des CHIPS Act haben der piezoelektrischen Keramik indirekt zugutegekommen, indem Reinraumeinrichtungen mit der Halbleiterproduktion geteilt wurden. TDKs neue US-Produktionslinie für Apple-Produkte unterstreicht die Attraktivität lokaler Beschaffung inmitten geopolitischer Unsicherheiten. Kanada und Mexiko tragen durch Luft- und Raumfahrtwerkzeuge und die Montage von Automobilsensoren zum regionalen Markt für piezoelektrische Keramik bei.

Europa wird von Deutschlands Automobil- und Industrieautomationssektoren sowie der Luft- und Raumfahrtindustrie des Vereinigten Königreichs angeführt. CeramTec skaliert die Produktion großformatiger PZT-Scheiben für Sonaranwendungen, während PI Ceramics Fortschritte bei BNT- und KNN-Materialien vom April 2025 kollaborative Projekte angestoßen haben. Strenge EU-RoHS-Vorschriften beschleunigen die Einführung bleifreier Alternativen schneller als in anderen Regionen. Darüber hinaus tragen Brasiliens Offshore-Energieprojekte und Saudi-Arabiens Initiativen für intelligente Städte kleinere, aber strategisch bedeutsame Volumina zum globalen Markt für piezoelektrische Keramik bei.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Zu den fünf größten Lieferanten gehören Murata, TDK, Kyocera, CeramTec und CTS Corporation. Diese Unternehmen verfolgen duale Strategien zur Verbesserung der PZT-Leistung und investieren gleichzeitig in die Forschung und Entwicklung bleifreier Materialien. TDKs Gemeinschaftsunternehmen mit Nippon Chemical Industrial vom November 2025 zielt darauf ab, Rohstoffe zu integrieren und Prototypenzyklen zu verkürzen. PI Ceramics automatisierte Mehrschicht-Produktionslinie liefert nun kundenspezifische Aktoren innerhalb von vier Wochen und unterstreicht Agilität als Wettbewerbsvorteil im Markt für piezoelektrische Keramik.

Die additive Fertigung entwickelt sich zu einem Wachstumsbereich. Luft- und Raumfahrt-OEMs arbeiten mit Nischenanbietern zusammen, um 3D-gedruckte Gitterstrukturen für die strukturelle Zustandsüberwachung zu entwickeln. Jiangci Electronics hat Texturierungstechniken eingesetzt, um die Hochtemperaturleistung zu verdreifachen, und zielt damit auf Öl- und Gasbohrlochanwendungen sowie Luft- und Raumfahrtanwendungen ab, die Premiumpreise erzielen.

Zukünftige Wachstumschancen umfassen kryogene Transducer für Quantennetzwerke, Sensoren, die bei über 250 °C für Bohrloch-Anwendungen betrieben werden können, sowie implantatgeeignete bleifreie Materialien. FUJIFILMs Niederspannungs-Mehrschichtstapel ist für akkubetriebene Verbrauchergeräte konzipiert, während CTS' BLSF-Keramiken mit hohem Curie-Punkt auf Extremumgebungen abzielen. Der Markt für piezoelektrische Keramik verlagert sich zunehmend in Richtung Spezialisierung, bei der Anwendungsexpertise und vertikale Zusammenarbeit entscheidende Differenzierungsmerkmale sind.

Marktführer für piezoelektrische Keramik

KYOCERA Corporation

Murata Manufacturing Co., Ltd.

TDK Corporation

CTS Corporation

CeramTec GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: PI Ceramic GmbH erzielte einen bedeutenden Durchbruch bei der Herstellung bleifreier piezokeramischer Komponenten. Die Materialsysteme Bismutnatriumtitanat (BNT) und Kaliumnatriumniobat (KNN) lieferten in bestimmten Anwendungen eine mit dem traditionellen Bleizirkonattitanat-System (PZT) vergleichbare Leistung.

- Juli 2024: CTS Corporation brachte ein Portfolio aus neun bleifreien piezokeramischen Materialien auf den Markt, darunter vier neue Formulierungen der LF-Serie, die darauf ausgelegt sind, die ökologische Nachhaltigkeit in der Elektronik zu verbessern. Diese auf KNN und NBT-BT basierenden Materialien boten leistungsstarke, RoHS-konforme Alternativen zu bleihaltiger (PZT) Keramik für Anwendungen in Branchen wie Medizingeräte, Automobil und Industriesensoren.

Berichtsumfang des globalen Markts für piezoelektrische Keramik

Piezoelektrische Keramiken sind technisch entwickelte ferroelektrische Materialien, die dazu ausgelegt sind, mechanische Spannung in elektrische Energie (direkter Effekt) und elektrische Energie in mechanische Spannung (inverser Effekt) umzuwandeln. Diese Materialien werden häufig in Sensoren, Aktoren und Transducern eingesetzt. Bekannte Beispiele sind Bleizirkonattitanat (PZT) und Bariumtitanat, die in Anwendungen wie Ultraschallreinigung, medizinischer Bildgebung und Präzisionsmotorsteuerungen weit verbreitet sind.

Der Markt für piezoelektrische Keramik ist nach Materialzusammensetzung, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Materialzusammensetzung ist der Markt in bleihaltig (PZT, PMN-PT, PZN-PT) und bleifrei (BNT-BT, KNN, BaTiO₃, ZnO) segmentiert. Nach Anwendung ist der Markt in Sensoren (Druck, Ultraschall, MEMS-Mikrofone), Aktoren (Kraftstoffeinspritzventile, Mikropositionierer), Energieernter und Nanogeneratoren, Ultraschallbildgebung und -reinigung sowie Frequenzsteuerung und Taktgebung (SAW/BAW-Resonatoren) segmentiert. Nach Endverbraucherbranche ist der Markt in Unterhaltungselektronik, Automobil und E-Mobilität, Gesundheitswesen und Biowissenschaften, Industrieautomation und Robotik, Luft- und Raumfahrt sowie Verteidigung sowie Energie und Versorgungsunternehmen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für piezoelektrische Keramiken in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Bleihaltig (PZT, PMN-PT, PZN-PT) |

| Bleifrei (BNT-BT, KNN, BaTiO₃, ZnO) |

| Sensoren (Druck, Ultraschall, MEMS-Mikrofone) |

| Aktoren (Kraftstoffeinspritzventile, Mikropositionierer) |

| Energieernter und Nanogeneratoren |

| Ultraschallbildgebung und -reinigung |

| Frequenzsteuerung und Taktgebung (SAW/BAW-Resonatoren) |

| Unterhaltungselektronik |

| Automobil und E-Mobilität |

| Gesundheitswesen und Biowissenschaften |

| Industrieautomation und Robotik |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Versorgungsunternehmen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Nordische Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialzusammensetzung | Bleihaltig (PZT, PMN-PT, PZN-PT) | |

| Bleifrei (BNT-BT, KNN, BaTiO₃, ZnO) | ||

| Nach Anwendung | Sensoren (Druck, Ultraschall, MEMS-Mikrofone) | |

| Aktoren (Kraftstoffeinspritzventile, Mikropositionierer) | ||

| Energieernter und Nanogeneratoren | ||

| Ultraschallbildgebung und -reinigung | ||

| Frequenzsteuerung und Taktgebung (SAW/BAW-Resonatoren) | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobil und E-Mobilität | ||

| Gesundheitswesen und Biowissenschaften | ||

| Industrieautomation und Robotik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Energie und Versorgungsunternehmen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Australien | ||

| Nordische Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für piezoelektrische Keramik?

Der Markt für piezoelektrische Keramik hat im Jahr 2026 einen Wert von 1,63 Millionen USD und wird bis 2031 voraussichtlich 2,07 Millionen USD erreichen.

Welche Materialzusammensetzung führt den Umsatz im Jahr 2025 an?

Die bleihaltige Zusammensetzung hielt 2025 einen Umsatzanteil von 81,11 %.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Energieernter und Nanogeneratoren werden bis 2031 voraussichtlich mit einer CAGR von 6,17 % wachsen, da batterielose IoT-Knoten skalieren.

Welche Region trägt den größten Umsatz bei?

Der asiatisch-pazifische Raum erwirtschaftete 2025 52,22 % des globalen Umsatzes und bleibt mit einer CAGR von 5,78 % bis 2031 der Wachstumsmotor.

Seite zuletzt aktualisiert am: