Marktgröße und Marktanteil für monolithische Keramik

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

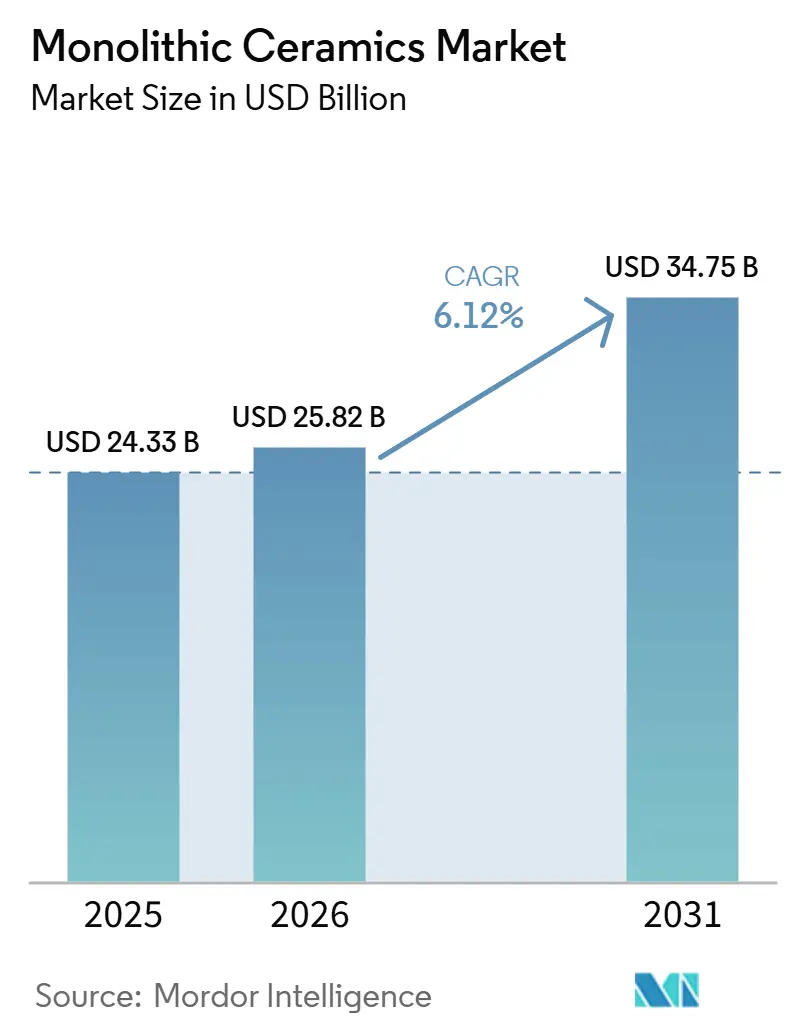

| Marktgröße (2026) | 25.82 Milliarden US-Dollar |

| Marktgröße (2031) | 34.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für monolithische Keramik von Mordor Intelligence

Die Marktgröße für monolithische Keramik wird voraussichtlich von 24,33 Milliarden USD im Jahr 2025 auf 25,82 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 34,75 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,12 % über den Zeitraum 2026–2031 entspricht. Der Wandel hin zu elektrifizierten Antriebssträngen, miniaturisierter Elektronik und Hardware für extreme Umgebungsbedingungen verändert die Nachfrage weiterhin grundlegend und treibt das Wachstum bei Präzisionssubstraten und transparenter Panzerung gegenüber traditionellen Feuerfestanwendungen voran. Lieferketten setzen zunehmend auf vertikale Integration vom Pulver bis zur Verpackung, was etablierten Marktteilnehmern Möglichkeiten zur Margenverbesserung bietet, obwohl Seltenerd-Engpässe zu Inputvolatilität führen. Gleichzeitig ermöglicht die additive Fertigung die Herstellung komplexer Gitterstrukturen für Wärmetauscher und poröse Implantate, was die Designmöglichkeiten erheblich erweitert. Regionale Investitionen bleiben ungleich verteilt: Asien-Pazifik dominiert bei Wafer-Träger- und Leistungsmodulaufträgen, während Europa seinen Fokus auf Festoxid-Elektrolyseur-Stacks legt, die mit seinen Grüner-Wasserstoff-Mandaten übereinstimmen. Zusammen stützen diese Faktoren eine widerstandsfähige Marktentwicklung für monolithische Keramik trotz kurzfristiger Kostenherausforderungen.

Wesentliche Erkenntnisse des Berichts

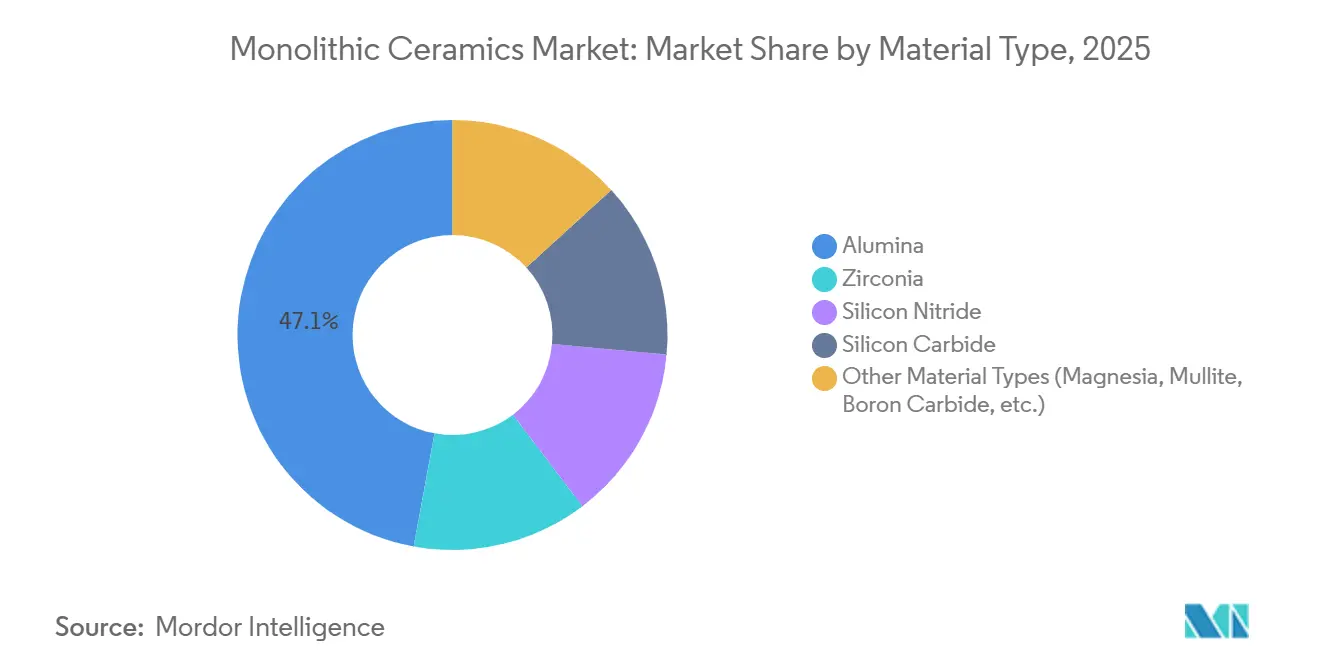

- Nach Materialtyp führte Aluminiumoxid mit einem Marktanteil von 47,12 % am Markt für monolithische Keramik im Jahr 2025; Siliziumkarbid wird voraussichtlich die schnellste CAGR von 6,58 % bis 2031 verzeichnen.

- Nach Struktur entfiel auf opake Keramik ein Marktanteil von 57,22 % am Markt für monolithische Keramik im Jahr 2025, während transparente Keramik auf eine CAGR von 6,44 % bis 2031 zusteuert.

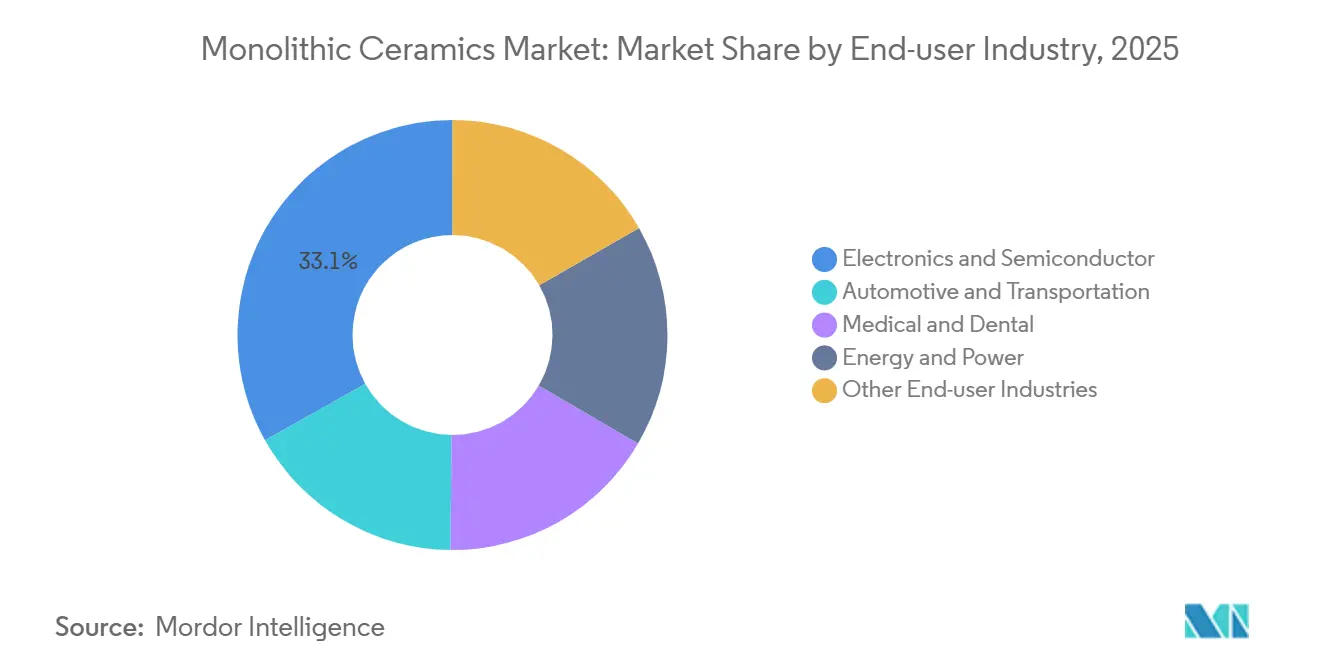

- Nach Endverbraucherbranche erwirtschafteten Elektronik und Halbleiter im Jahr 2025 einen Marktanteil von 33,14 % am Markt für monolithische Keramik, während Energie und Strom mit einer CAGR von 6,99 % bis 2031 voranschreitet.

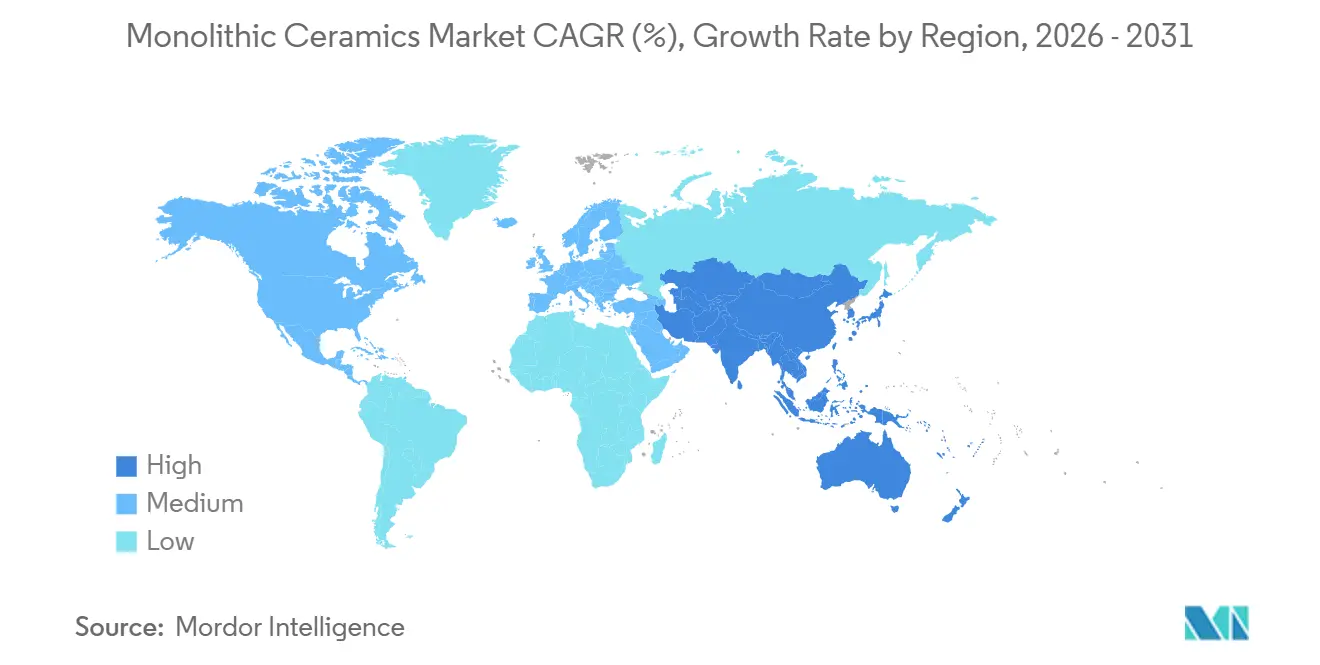

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 44,22 % am Markt für monolithische Keramik und wird voraussichtlich die höchste CAGR von 6,88 % bis 2031 beibehalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für monolithische Keramik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Thermisches Management im EV-Antriebsstrang | +1.4% | Global, mit Schwerpunkt in China, Deutschland und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Ätz- und CMP-Vorrichtungen für Halbleiter | +1.6% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Boom bei der Einführung von Medizin- und Zahnimplantaten | +0.9% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Festoxid-Elektrolyseur-Stacks für grünen Wasserstoff | +1.2% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Raumfahrtwirtschaft (wiederverwendbare Trägerraketen, Hyperschalltechnologie) | +0.7% | Vereinigte Staaten, Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Thermisches Management im EV-Antriebsstrang

Breitbandlücken-Siliziumkarbid-Wechselrichter erreichen heute einen Wirkungsgrad von über 99 %, reduzieren die Wärmelasten im Vergleich zu Silizium-IGBTs um die Hälfte und erhöhen die Fahrzeugreichweite pro Ladung um etwa 7 %. Die Massenproduktion durch ROHM–Schaeffler, STMicroelectronics und Infineon auf 200-mm-Wafern senkt die Chipkosten und treibt höhere Volumina bei Keramiksubstraten voran. Aluminiumoxid- und Aluminiumnitrid-Direktkupfer-Substrate sind unverzichtbar für die Ableitung dieser Wärmeverluste, während die Einhaltung von ISO 26262 entscheidend bleibt, um Delaminierungsrisiken für Wechselrichterentwickler zu mindern. Der Markt für monolithische Keramik ist gut auf das Wachstum der 800-V-Elektromobilitätsplattformen ausgerichtet. Zulieferer der nachgelagerten Wertschöpfungsstufe berichten bereits von neunmonatigen Lieferzeiten für AIN-Platten, was auf eine anhaltende Preissetzungsmacht hindeutet.

Nachfrage nach Ätz- und CMP-Vorrichtungen für Halbleiter

TSMCs Investitionsplan von 56 Milliarden USD für 2026 und Intels 18A-Hochlauf werden voraussichtlich Tausende von Aluminiumoxid-Wafer-Trägern, Yttriumoxid-beschichteten Kammerwänden und Siliziumkarbid-Suszeptoren pro Halbleiterfabrik hinzufügen. Die Fördermittel des CHIPS Act werden voraussichtlich den US-Anteil an der Produktion fortschrittlicher Logikchips bis Ende 2025 auf nahezu 15 % steigern und damit die lokale Nachfrage nach Halbleitervorrichtungen ankurbeln. NGK Insulators verdreifacht seine HICERAM-Kapazität, um bis 2030 einen Umsatz von 20 Milliarden JPY zu erzielen, und betont dabei die Integration der Komponentenfertigung mit Halbleiterfabriken. Arbeitskräftemangel verzögert jedoch die Werkzeuginstallationen und verlängert die Auftragsrückstände für Spezialträger. Der Markt für monolithische Keramik bleibt eng mit den Investitionszyklen der Halbleiterindustrie verknüpft, was eine Volumensichtbarkeit bis 2028 gewährleistet.

Boom bei der Einführung von Medizin- und Zahnimplantaten

Zweijährige klinische Studien haben eine 100-prozentige Überlebensrate für monolithische Zirkoniumoxid-Kronen nachgewiesen und damit Metall-Keramik-Restaurationen übertroffen, die anfälliger für Absplitterungen sind. Eine 10-Jahres-Studie bestätigte diese Leistung weiter und führte sie auf die Eliminierung von Verblendungs-Kern-Grenzflächen zurück. CoorsTeks Cerasurf-Aluminiumoxid-Verbundstoff-Hüftprothesen adressieren Verschleißbedenken bei jüngeren Patienten, während regulatorische Unterschiede zwischen FDA 510(k) und EU-MDR die Anforderungen an Nachmarktbelege verschärfen. Herausforderungen bei der fertigungsgerechten Konstruktion bestehen jedoch weiterhin, da zweiteilige schraubenretinierte Zirkoniumoxid-Implantate nach 12 Monaten nur eine Überlebensrate von 60,9 % aufgewiesen haben, was einen Wandel hin zu einteiligen Lösungen auslöst. Trotz dieser Herausforderungen treibt die zunehmende Implantatakzeptanz in der alternden OECD-Bevölkerung das Wachstum im Markt für monolithische Keramik im Gesundheitssektor voran.

Festoxid-Elektrolyseur-Stacks für grünen Wasserstoff

Topsoe hat mit Unterstützung des EU-Innovationsfonds eine 500-MW-Zellfabrik in Dänemark eröffnet und Aufträge von First Ammonia und Forestal Oriental gesichert. Festoxid-Elektrolyseureinheiten bieten eine um 20–30 % höhere elektrische Effizienz durch die Rückgewinnung von Prozesswärme und sind damit eine bevorzugte Wahl für die industrielle Dekarbonisierung. Yttriumoxid-stabilisierte Zirkoniumoxid-Membranen bleiben das führende Elektrolytmaterial; Chinas Exportbeschränkungen vom April 2025 verursachten jedoch einen Rückgang der US-Yttriumimporte um 95 %, was zu erheblichen Preisspitzen führte[1]U.S. Geological Survey, "Zusammenfassung Seltene Erden 2026," usgs.gov. Obwohl westliche Bergbauunternehmen voraussichtlich die Erzengpässe beheben werden, dürften Engpässe bei der Lösungsmittelextraktion und der Hochreinheitskalinierunng eine Entlastung bis in die späten 2020er Jahre verzögern. Infolgedessen erlebt der Markt für monolithische Keramik erhöhte Preisweitergaben, obwohl die langfristige Nachfrage nach Festoxid-Stacks robust bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intrinsische Sprödigkeit und Konstruktionsgrenzen | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Engpass bei Aluminiumoxid und Yttriumoxid in Dotierungsqualität | -1.1% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur CO₂-Neutralität von Öfen | -0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intrinsische Sprödigkeit und Konstruktionsgrenzen

Die Bruchzähigkeit von Keramik liegt im Bereich von 3–6 MPa√m und ist damit deutlich geringer als die von Metallen, was ihren Einsatz in Zug- oder Stoßanwendungen einschränkt. Siliziumnitrid-EV-Motorlager erfordern beispielsweise eine Oberflächenrauheit von ≤14 nm, was die Bearbeitungskosten im Vergleich zu Stahl um das Vierfache erhöht. Überdimensionierung zur Handhabung von Spannungen erhöht das Gewicht, während die additive Fertigung trotz geometrischer Flexibilität anisotrope Fehler einführt. Normen wie ASTM C1161 und C1239 bieten Richtlinien für Biege- und Weibull-Prüfungen, jedoch existiert kein einheitlicher Zertifizierungsweg für sicherheitskritische additiv gefertigte Teile. Diese Herausforderungen schränken die breitere Akzeptanz von Keramik ein und verengen den adressierbaren Markt, bis sich die Konstruktionsstandards weiterentwickeln.

Vorschriften zur CO₂-Neutralität von Öfen

Das EU-ETS Phase IV reduziert die kostenlosen Zertifikate, und ab 2026 wird der CO₂-Grenzausgleichsmechanismus (CBAM) Abgaben auf Importe aus Regionen mit weniger strengen CO₂-Richtlinien erheben[2]Europäische Kommission, "CO₂-Grenzausgleichsmechanismus," europa.eu. Das Sintern von Keramik bei 1.400–1.600 °C emittiert etwa 0,8–1,2 Tonnen CO₂ pro Tonne Keramik, was unter dem britischen CO₂-Preis von 100 GBP pro Tonne zusätzliche Kosten von 80–120 GBP pro Tonne verursacht. Vollständig elektrische Öfen stehen vor Herausforderungen bei der thermischen Gleichmäßigkeit, während die Nachrüstung von Hybridlinien jeweils 5–10 Millionen EUR kostet. Obwohl Deutschland und Spanien Wasserstoffbrenner erproben, wird eine großflächige Wasserstoff-Pipeline-Infrastruktur erst in den späten 2020er Jahren erwartet, was mittelfristige Herausforderungen für den Markt für monolithische Keramik schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Siliziumkarbid gewinnt durch die Elektrifizierungswelle

Aluminiumoxid hielt im Jahr 2025 eine Umsatzdominanz von 47,12 %, aber Siliziumkarbid wird voraussichtlich eine CAGR von 6,58 % bis 2031 erreichen und damit das schnellste Wachstum unter den Materialien verzeichnen. Dies ist auf den Wandel hin zu Breitbandlücken-Bauelementen in EV-Wechselrichtern und Konvertern für erneuerbare Energien zurückzuführen. Die Erschwinglichkeit von Aluminiumoxid sichert seinen weiteren Einsatz in CMP-Ringen und Implantat-Abutments, während die Umwandlungszähigkeit von Zirkoniumoxid seine Anwendung in Festoxid-Elektrolyseur-Elektrolyten verbessert. Infineons Umstieg auf 200-mm-Siliziumkarbid-Wafer hat die Epitaxiekosten um 30 % gesenkt und unterstützt die Bemühungen zur Erreichung der Preisparität.

Die Marktgröße für monolithische Keramik bei Siliziumkarbid-Substraten wird voraussichtlich erheblich wachsen, sobald ST-Sanans Produktionslinie mit 480.000 Wafern im Jahr 2028 die volle Kapazität erreicht. Aluminiumoxid dominiert jedoch weiterhin den Markt für monolithische Keramik bei Vorrichtungen. Siliziumnitrid und Nischenoxide sind zwar kleiner in ihrem Umfang, aber strategisch wichtig für Anwendungen wie Lager und Panzerung. Kyoceras BIOCERAM AZUL-Hybridmischung mit einer Biegefestigkeit von 1.400 MPa verdeutlicht schrittweise Materialinnovationen jenseits der primären Materialien.

Nach Struktur: Transparente Keramik beschleunigt sich in der Verteidigungsoptik

Opake Keramik machte im Jahr 2025 57,22 % des Umsatzes aus, aber transparente Keramik wird voraussichtlich bis 2031 mit einer CAGR von 6,44 % wachsen. Dieses Wachstum wird durch Anwendungen wie AlON-Fenster und Saphirkuppeln angetrieben. AlON überträgt 80 % des Lichts im Bereich von 350–4.900 nm und widersteht panzerbrechenden Geschossen des Kalibers 12,7 mm, während es 30 % leichter als Glaslaminate ist, was es für die Nachrüstung gepanzerter Fahrzeuge geeignet macht.

Transparente Keramik erfordert Verunreinigungsgrade von ≤50 ppm und heißisostatisches Pressen bei 1.800 °C, was die Produktion auf wenige lizenzierte Hersteller beschränkt. Obwohl die Marktgröße für transparente Keramik noch bescheiden ist, wird erwartet, dass sie schnell skaliert, da Gewichtsreduzierung in militärischen Anwendungen zur Priorität wird. Opakes Aluminiumoxid und Zirkoniumoxid dominieren weiterhin hochvolumige Anwendungen wie Wafer-Träger und Implantate, während poröse Gerüste in der regenerativen Medizin an Bedeutung gewinnen, wenn auch von einer kleinen Basis aus.

Nach Endverbraucherbranche: Das Segment Energie und Strom führt das Wachstum an

Elektronik und Halbleiter trugen im Jahr 2025 33,14 % zum Umsatz bei, aber das Segment Energie und Strom wird voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 6,99 % bis 2031. Dieses Wachstum wird durch die Skalierung von Festoxid-Elektrolyseuren und Festkörperbatterien angetrieben. QuantumScapes 24-schichtige LLZO-Zellen, die 800 Zyklen mit einer Kapazitätserhaltung von 95 % erreichten, unterstreichen die Relevanz von Oxid-Separatoren.

Die Marktgröße für monolithische Keramik im Energiebereich wächst von einer kleineren Basis aus, während Elektronik ihren führenden Marktanteil durch kontinuierliche Fabrikerweiterungen beibehält. Anwendungen wie Automobil-Turbolader und Medizinimplantate tragen zur Marktdiversität bei und gewährleisten ein ausgewogenes Risikoprofil für den Sektor.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 44,22 % des Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 6,88 % wachsen, angetrieben durch Chinas Produktion fortschrittlicher Keramik. Industriecluster in Zibo und Foshan haben einen kombinierten Umsatz von über 100 Milliarden CNY, während japanische Hersteller zwischen 2024 und 2026 55 Milliarden JPY in Kapazitäten und Forschung und Entwicklung investieren. ASEAN-Montagezentren entwickeln sich ebenfalls zu wichtigen Standorten, da die Arbeitskosten entlang Chinas Küstenregionen steigen.

Nordamerika profitiert von den Anreizen des CHIPS Act. Verteidigungsgetriebene Nachfrage nach Raumfahrtkeramik trägt ebenfalls zum Wachstum bei. NGKs 58-Millionen-USD-Werk in Arizona, das 2027 in Betrieb gehen soll, wird die Versorgung mit Wafer-Trägern lokalisieren. Kanada und Mexiko bleiben Nischenspieler und konzentrieren sich auf Ölfeldsensoren bzw. traditionelle Fliesen.

Europa verknüpft Keramik mit Wasserstoffzielen. Topsoes dänisches Elektrolyseurwerk, das mit 94 Millionen EUR gefördert wird, positioniert Skandinavien als Vorreiter bei grünem Wasserstoff. Deutschlands Maschinenbausektor und das britische Unternehmen Morgan Advanced Materials sind wichtige Lieferanten von Luft- und Raumfahrtverbundwerkstoffen. Steigende CBAM-Kosten treiben jedoch die Elektrifizierung von Öfen in Südeuropa voran. Sanktionen gegen Russlands Export fortschrittlicher Pulver lenken die Nachfrage innerhalb der GUS zu inländischen Mühlen um.

Wettbewerbslandschaft

Der Markt für monolithische Keramik ist mäßig konzentriert, wobei die fünf größten Unternehmen im Jahr 2025 etwa 41 % des Umsatzes auf sich vereinen. Kyocera, NGK Insulators und Murata nutzen die vertikale Integration vom Pulver bis zur Verpackung, um Rückverfolgbarkeit und schnelle Designiterationen für Halbleiter- und Automobilanwendungen zu gewährleisten. Chancen bestehen in Bereichen wie bioresorbierbaren Gerüsten und Hochtemperaturkanten für Hyperschallflugkörper, wo Skalenvorteile begrenzt sind.

Kapazitätserweiterungen konzentrieren sich in der Nähe von Logik-Fab-Bauprojekten. Muratas 35-Milliarden-JPY-Forschungs- und Entwicklungszentrum in Fukui konzentriert sich auf Kondensator- und Induktivitätsinnovationen für 5G- und ADAS-Module. NGKs erweiterte HICERAM-Linie unterstützt TSMC, Samsung und Intel mit Ebenheitsspezifikationen innerhalb von 50 µm für 300-mm-Träger, ein Standard, den nur wenige Wettbewerber erfüllen können. Patentanmeldungen für funktional gradierte SiC-AIN-Substrate deuten auf aufkommenden Wettbewerb bei Wärmespreizern der nächsten Generation hin.

Chinesische Unternehmen wie Sinocera und CCTC nutzen Subventionen im Rahmen der Initiative „Made in China 2025”, um bei mittleren Substraten zu konkurrieren. Hochreines Aluminiumoxid und Zirkoniumoxid in medizinischer Qualität werden jedoch weiterhin von japanischen und europäischen Unternehmen dominiert. Die additive Fertigung schafft einen Wettbewerbsvorteil, wie Kyoceras 3D-gedruckte Siliziumkarbid-Wärmetauscher zeigen, die den konvektiven Wärmeübergang um 40 % verbessern und die Werkzeugvorlaufzeiten von Monaten auf Wochen reduzieren – eine Herausforderung, die traditionelle Pressformhersteller nur schwer replizieren können.

Marktführer in der Branche für monolithische Keramik

CoorsTek Inc.

Kyocera Corporation

Morgan Advanced Materials

Saint-Gobain

CeramTec GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Hufschmied Zerspanungssysteme stellte eine neue Werkzeugklasse vor, die PCD-Torusfräser, die für die Bearbeitung von monolithischer Keramik und Hartmetall entwickelt wurden. Das erste Modell, bezeichnet als P150M, verfügte über 25 Schneidkanten und einen Durchmesser von 3 mm.

- November 2024: Vesuvius eröffnete zwei neue Fertigungswerke in Visakhapatnam, Indien, die auf Aluminiumoxid-Siliziumdioxid (AlSi) und basische monolithische Feuerfestmaterialien spezialisiert sind. Diese Anlagen unterstützten die Initiative „Make in India” und erweiterten die Produktionskapazität, um die Anforderungen der wachsenden indischen Eisen- und Stahlindustrie mit hochwertigen Feuerfestprodukten zu erfüllen.

Berichtsumfang des globalen Marktes für monolithische Keramik

Monolithische Keramik sind einstrukturige, anorganische, nichtmetallische Materialien, die hauptsächlich aus Oxid- oder Nichtoxidverbindungen bestehen. Sie zeichnen sich durch hohe Festigkeit, Härte und Wärmebeständigkeit aus. Diese Keramiken werden typischerweise durch Sintern von Pulvermaterialien hergestellt und sind im Allgemeinen spröde. Fortschritte in der Ingenieurwissenschaft haben jedoch zur Entwicklung von Fasermonolithen geführt, die ihre Bruchzähigkeit für den Einsatz in der Luft- und Raumfahrt, der Industrie und der Zahnmedizin verbessern.

Der Markt für monolithische Keramik ist nach Materialtyp, Struktur, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in Aluminiumoxid, Zirkoniumoxid, Siliziumnitrid, Siliziumkarbid und andere Materialtypen (Magnesiumoxid, Mullit, Borkarbid usw.) segmentiert. Nach Struktur ist der Markt in transparent, opak und porös segmentiert. Nach Endverbraucherbranche ist der Markt in Elektronik und Halbleiter, Automobil und Transport, Medizin und Zahnmedizin, Energie und Strom sowie andere Endverbraucherbranchen (Industrieanlagen, Chemie, Metallurgie usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für monolithische Keramik in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Aluminiumoxid |

| Zirkoniumoxid |

| Siliziumnitrid |

| Siliziumkarbid |

| Andere Materialtypen (Magnesiumoxid, Mullit, Borkarbid usw.) |

| Transparent |

| Opak |

| Porös |

| Elektronik und Halbleiter |

| Automobil und Transport |

| Medizin und Zahnmedizin |

| Energie und Strom |

| Andere Endverbraucherbranchen (Industrieanlagen, Chemie, Metallurgie usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Aluminiumoxid | |

| Zirkoniumoxid | ||

| Siliziumnitrid | ||

| Siliziumkarbid | ||

| Andere Materialtypen (Magnesiumoxid, Mullit, Borkarbid usw.) | ||

| Nach Struktur | Transparent | |

| Opak | ||

| Porös | ||

| Nach Endverbraucherbranche | Elektronik und Halbleiter | |

| Automobil und Transport | ||

| Medizin und Zahnmedizin | ||

| Energie und Strom | ||

| Andere Endverbraucherbranchen (Industrieanlagen, Chemie, Metallurgie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für monolithische Keramik?

Der Markt für monolithische Keramik hat im Jahr 2026 einen Wert von 25,82 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 34,75 Milliarden USD erreichen.

Welcher Materialtyp wächst bis 2031 am schnellsten?

Siliziumkarbid wird voraussichtlich bis 2031 mit einer CAGR von 6,58 % wachsen, angetrieben durch die Einführung von Elektrofahrzeugen und erneuerbaren Energien.

Warum ist Asien-Pazifik der größte regionale Beitragszahler?

Konzentrierte Halbleiterinvestitionen und Chinas wachsende Basis für fortschrittliche Keramik liefern 44,22 % des Umsatzes im Jahr 2025 und eine CAGR von 6,88 % bis 2031.

Wie wirken sich die Yttriumexportkontrollen auf die Versorgung aus?

Chinas Beschränkungen von 2025 reduzierten die US-Importe um 95 %, was die Preise für hochreines Yttriumoxid in die Höhe trieb und die Kosten für Elektrolyseur-Membranen unter Druck setzte.

Seite zuletzt aktualisiert am: