Marktgröße und Marktanteil im Bereich Pharmacy Benefit Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 692.47 Milliarden US-Dollar |

| Marktgröße (2031) | 897.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pharmacy Benefit Management Marktanalyse von Mordor Intelligence

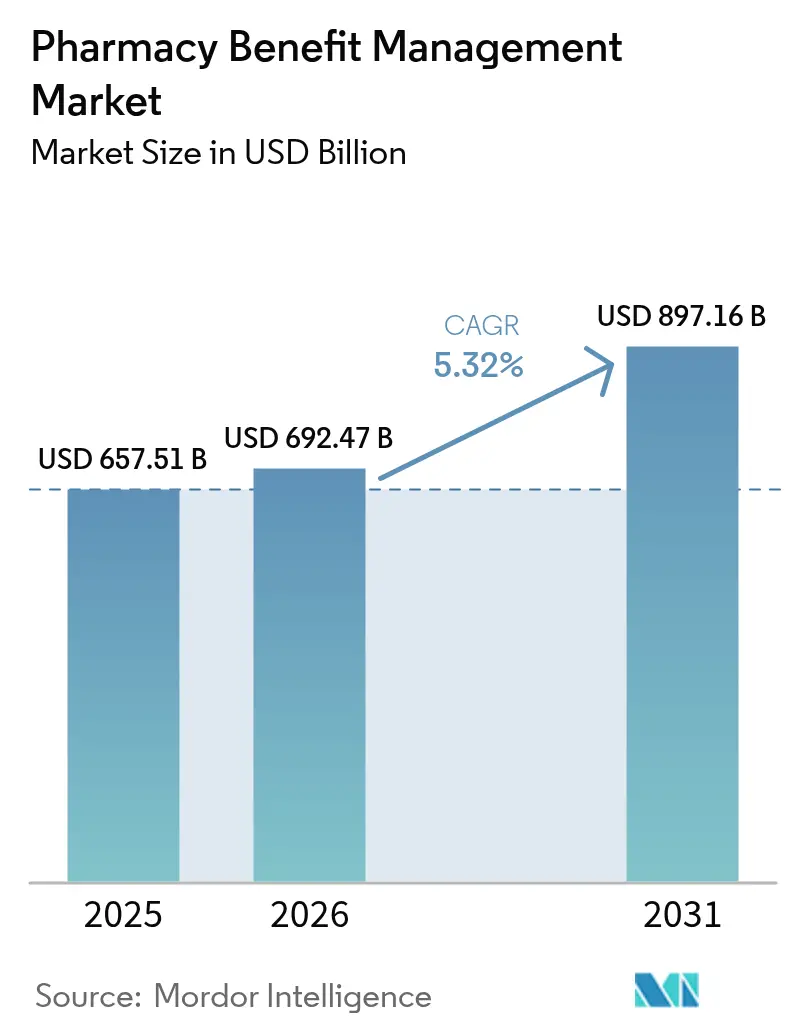

Die Marktgröße für Pharmacy Benefit Management wird voraussichtlich von 657,51 Milliarden USD im Jahr 2025 auf 692,47 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 einen Wert von 897,16 Milliarden USD bei einer CAGR von 5,32 % über den Zeitraum 2026–2031 erreichen. Die steigenden Ausgaben für verschreibungspflichtige Medikamente – die nun 27,0 % der medizinischen Ausgaben der Arbeitgeber ausmachen – unterstreichen die wachsende Abhängigkeit von PBMs zur Kostenkontrolle. Der Aufschwung spiegelt auch die steigende Nutzung von Specialty-Arzneimitteln, die verstärkte Prüfung von Leistungsverträgen durch Arbeitgeber sowie Technologieinvestitionen wider, die Abrechnungs- und Vorabgenehmigungsworkflows optimieren. Nordamerika führt den Pharmacy Benefit Management Markt mit einem Umsatzanteil von 46,3 % an, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da die Versicherungsabdeckung in China und Indien zunimmt. Die Wettbewerbsintensität bleibt hoch, da vertikal integrierte PBMs ihre Einkaufsmacht konsolidieren, während transparente Neueinsteiger an rabattgesteuerten Modellen nagen.

Wichtigste Erkenntnisse des Berichts

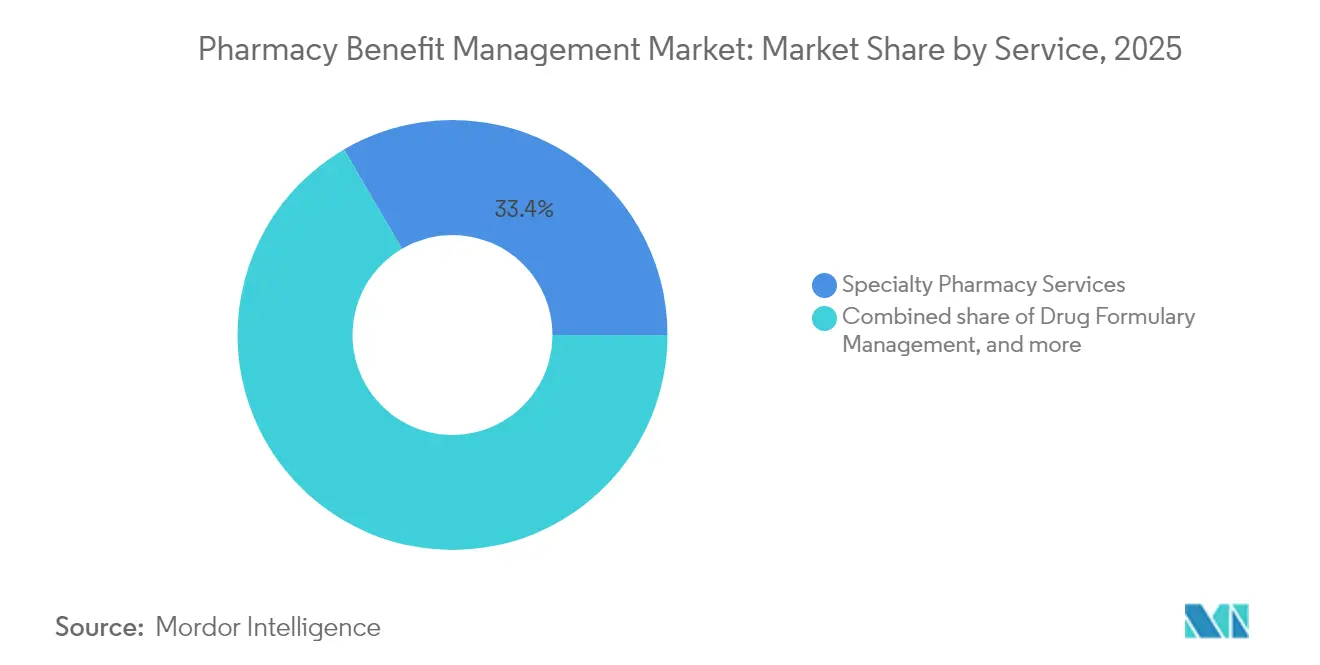

- Nach Dienstleistung führten Specialty Pharmacy Services mit einem Umsatzanteil von 33,42 % im Jahr 2025, während Antragsbearbeitung und Abwicklung bis 2031 eine CAGR von 7,12 % verzeichnen soll.

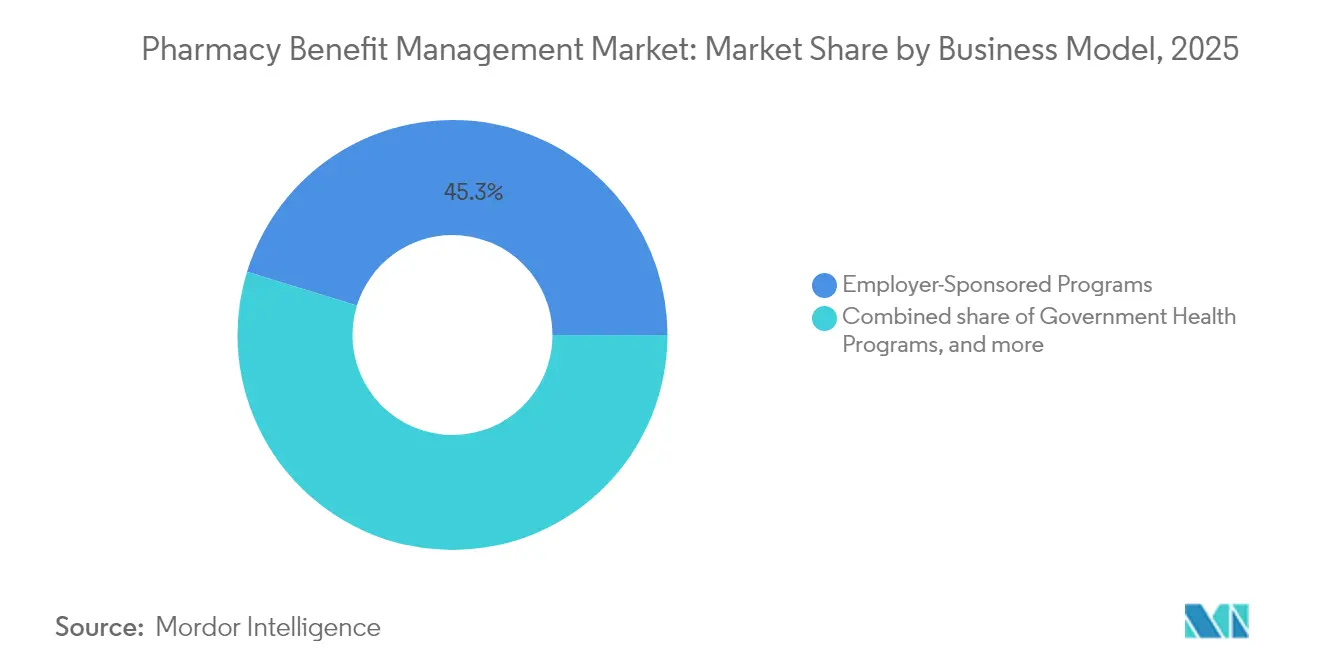

- Nach Geschäftsmodell kontrollierten arbeitgeberfinanzierte Programme 45,25 % des Marktanteils für Pharmacy Benefit Management im Jahr 2025; staatliche Gesundheitsprogramme verzeichnen den schnellsten Anstieg mit einer CAGR von 6,45 % bis 2031.

- Nach Endnutzer hielten PBM-Organisationen und Apotheken gemeinsam einen Anteil von 75,00 % im Jahr 2025; Versandapotheken werden voraussichtlich mit einer CAGR von 7,78 % bis 2031 expandieren.

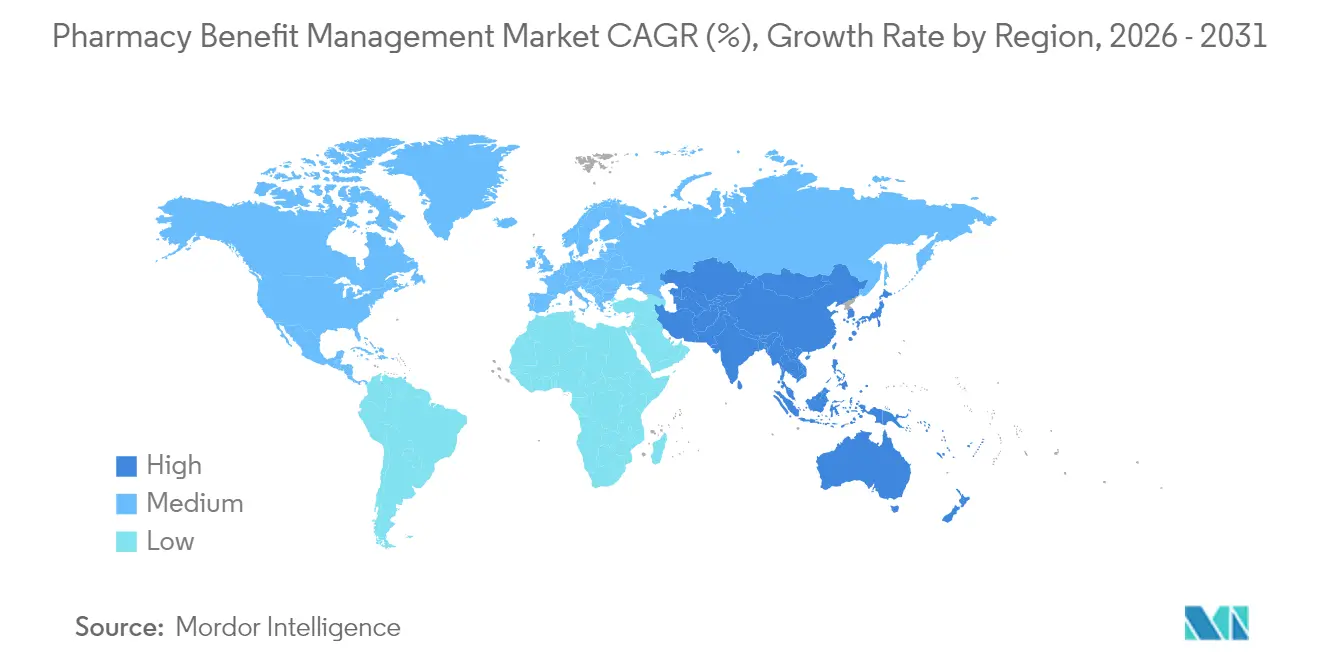

- Nach Region dominierte Nordamerika mit 45,88 % im Jahr 2025, während der asiatisch-pazifische Raum eine CAGR von 7,29 % verzeichnen soll, wodurch die Region bis 2031 auf 159,86 Milliarden USD anwächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Pharmacy Benefit Management*

| Analyse der Einflussfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Specialty-Arzneimittel | +1.9% | Global | Langfristig (≥ 4 Jahre) |

| Ausweitung öffentlicher und privater Versicherungspools | +1.3% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu wertorientierten Apothekenleistungen | +1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Digitale Transformation und Workflow-Automatisierung | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Kostentransparenz und Pass-Through-Preismodellen | +1.0% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung und vertikale Integration entlang der Arzneimittel-Lieferkette | +0.8% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für verschreibungspflichtige Medikamente und therapeutische Komplexität

Specialty-Arzneimittel machten 2025 54 % der Arzneimittelausgaben in Krankenhäusern aus, was die Kostenträger dazu drängt, PBM-Modelle einzuführen, die klinisches Fachwissen mit Nutzungskontrollen verbinden. Die Beliebtheit von GLP-1-Agonisten bei Diabetes und Adipositas könnte diese Therapieklasse innerhalb von fünf Jahren auf einen Wert von 100 Milliarden USD heben, was strengere Formularregeln und Stufentherapieanpassungen erfordert. Onkologische Pipelines und Orphan-Arzneimittel erhöhen die Komplexität, während Multimorbiditäten die Polypharmazie über alle Altersgruppen hinweg antreiben. PBMs, die fortschrittliche Analytik einsetzen, können Behandlungspläne koordinieren, Doppelverordnungen erkennen und indikationsbasierte Verträge aushandeln, die Ergebnisse mit Erschwinglichkeit in Einklang bringen. Dieser Druck unterstützt die nachhaltige Nachfrage nach Pharmacy Benefit Management Marktlösungen bis 2030.

Ausweitung öffentlicher und privater Krankenversicherungspools

Medicare Part D wird voraussichtlich bis 2032 auf 36 % der Arzneimittelausgaben in den USA ansteigen, gegenüber dem Stand von 2024. Der Inflation Reduction Act begrenzt die Eigenausgaben für Part D auf 2.000 USD für 18,7 Millionen Mitglieder ab 2025. Gewerbliche Arbeitgeber schreiben gleichzeitig Verträge neu aus, wobei 52 % innerhalb von drei Jahren neue PBM-Partner prüfen. Da die Versicherungspools wachsen, gewinnen PBMs, die unterschiedliche Formularregeln, Impfverpflichtungen und Meldepflichten beherrschen, Skalenvorteile. Das anhaltende Mitgliederwachstum bei Indiens Ayushman Bharat und der städtischen Arbeitnehmerversicherung Chinas schafft regionale Rückenwinde und verbessert die Marktaussichten für Pharmacy Benefit Management.

Verlagerung hin zu wertbasierten und ergebnisverknüpften Apothekenleistungen

Leistungsbasierte Vergütungsmodelle gehen über Pilotprojekte hinaus, wobei 54 % der Führungskräfte bis 2025 mindestens einen Anstieg ergebnisbasierter Verträge um 50 % erwarten. PBMs setzen prädiktive Analytik ein, um Mitglieder nach Risiken zu schichten, Adhärenzinterventionen auszulösen und vermiedene Folgekosten zu quantifizieren. Erkenntnisse aus der realen Welt ergänzen Daten aus randomisierten kontrollierten Studien bei der Arzneimittelbewertung und fließen in die indikationsbasierte Preisgestaltung und Mechanismen zur gemeinsamen Einsparung ein. Transparente Kennzahlen stärken das Vertrauen der Arbeitgeber und können gesetzgeberische Forderungen nach strengerer PBM-Aufsicht dämpfen. Wertorientierte Konzepte ermutigen auch Hersteller, klinische Versprechen mit Rückerstattungs- oder Ersatzgarantien zu untermauern, was die Innovation im Pharmacy Benefit Management Markt stärkt.

Digitale Transformation und Workflow-Automatisierung im PBM-Betrieb

77 % der Führungskräfte im Gesundheitswesen stufen künstliche Intelligenz als oberste Technologiepriorität für 2025 ein. Cloud-native Abrechnungssysteme beschleunigen die Genehmigung von Voranfragen, erkennen Betrug und senken die durchschnittlichen Abwicklungskosten pro Rezept. Die Judi Health-Plattform von Capital Rx vereint medizinische und apothekerliche Abrechnungsansprüche und beseitigt Datensilos, die die Gesamtkosten der Versorgung in die Höhe treiben. Automatisierung entlastet Apotheker für die klinische Beratung, erhöht den Durchsatz in Versandzentren und stellt Arbeitgebern nahezu in Echtzeit Ausgaben-Dashboards zur Verfügung. Diese Fortschritte unterstützen die CAGR-Prognose von 7,5 % für Antragsbearbeitungsdienstleistungen und vertiefen den digitalen Schutzwall des Pharmacy Benefit Management Marktes.

Analyse der Hemmnisse des Marktes für Pharmacy Benefit Management*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende gesetzgebende und regulatorische Kontrolle | −1.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Erosion der Rabattökonomie durch Biosimilar- und Generikawettbewerb | −1.1% | Global | Langfristig (≥ 4 Jahre) |

| Rechtsstreitigkeiten und Margendruck durch Reformen bei unabhängigen Apotheken und direkten und indirekten Vergütungen | −1.0% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Interoperabilitätshindernisse, die fortschrittliche Analytik einschränken | −0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende gesetzgebende und regulatorische Kontrolle der PBM-Praktiken

Staatliche Gesetzgeber brachten für die Sitzungsperiode 2025 34 gezielte PBM-Gesetze ein, die Verbote der Spread-Preisgestaltung und Prüfungsrechte abdecken. Der Zwischenbericht der US-amerikanischen Bundeshandelskommission (FTC) vom Januar 2025 behauptete, die drei größten PBMs hätten zwischen 2017 und 2022 7,3 Milliarden USD an überhöhten Aufschlägen bei Specialty-Generika eingenommen. Bundesvorschläge wie der Patients Before Monopolies Act würden PBMs von Versicherungs- und Apothekentochterunternehmen trennen, was ein strukturelles Risiko für vertikal integrierte Unternehmen darstellt. Compliance-Kosten und Neuverhandlungen von Verträgen können die Margen kürzen und Akquisitionspipelines verlangsamen, was die Expansion des Pharmacy Benefit Management Marktes kurzfristig dämpft.

Erosion der Rabattökonomie durch Biosimilar- und Generikawettbewerb

Humira-Biosimilars überschwemmten 2025 die Formularien und erodierten die Rabattpools, die die Einnahmequellen der PBMs unterstützten. Die Bruttopreislücke für Markenarzneimittel erreichte 2023 334 Milliarden USD, verengt sich jedoch, da die Kostenträger Rabatte zur Prämienerleichterung umleiten. Die Preisverhandlungsbefugnis von Medicare begrenzt den Rabatvorteil bei Hochausgabentherapien, während Arbeitgeber Pass-Through-Modelle wie das CostVantage-Programm von CVS Health vorantreiben, das bis 2028 100 % der Rabatte abgibt. PBMs müssen alternative Einnahmequellen erschließen – klinische Programme, Datenanalytik und optionale Verwaltungsgebühren –, um die Abhängigkeit von Rabatten zu verringern und die langfristige Wirtschaftlichkeit des Pharmacy Benefit Management Marktes neu zu gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Pharmacy Benefit Management

Nach Dienstleistung:

Antragsbearbeitung treibt die digitale Transformation voranSpecialty Pharmacy Services erfasste 33,42 % des Umsatzes im Jahr 2025, da sich komplexe Biologika in der Onkologie und bei seltenen Erkrankungen verbreiteten. Einheitliche Versorgungsteams, Kühlkettenlogistik und Adhärenzcoaching definieren diese beratungsintensive Dienstleistungslinie und verankern die Marktgrößenführerschaft im Pharmacy Benefit Management Markt unter den Dienstleistungskategorien. Antragsbearbeitung und Abwicklung soll mit einer CAGR von 7,12 % bis 2031 wachsen, angetrieben von KI-gestützten Abrechnungssystemen, die Fehlerquoten reduzieren und verschwenderische Ausgaben erkennen. Die Einführung von Judi Health™ durch Capital Rx im Februar 2025 verdeutlicht den Wandel hin zu integrierten, Cloud-nativen Plattformen, die medizinische und apothekerliche Abrechnungsansprüche in Echtzeit abgleichen.

Das Arzneimittelformularmanagement verlagert sich weiterhin von preisstufenbasierten Raster auf ergebniszentrierte Scorecards, die Erkenntnisse aus der realen Welt und patientenberichtete Kennzahlen gewichten. Leistungsplangestaltung und -beratung hilft Arbeitgebern, Zuzahlungsmaximierungsprogramme und GLP-1-Abdeckungsausgliederungen zu bewerten, da diese Klasse Indikationen zur Gewichtskontrolle gewinnt. Gemeinsam ergänzen diese Beratungsdienstleistungen transaktionsbasierte Einnahmen und unterstützen eine breitere Einführung transparenter Pass-Through-Vereinbarungen im Pharmacy Benefit Management Markt.

Nach Geschäftsmodell:

Staatliche Programme gestalten die Marktdynamik neuArbeitgeberfinanzierte Programme behielten 2025 einen Marktanteil von 45,25 % bei, was die zentrale Rolle der arbeitgeberfinanzierten Krankenversicherung im US-amerikanischen Gesundheitswesen widerspiegelt. Das verstärkte Interesse der Unternehmensführung an Arzneimittelinflation lenkt die Nachfrage hin zu Pass-Through-Preisgestaltung, Formularausschlüssen und wertorientierten Garantien, die Budgetüberraschungen begrenzen. Die Marktgröße für staatliche Gesundheitsprogramme im Pharmacy Benefit Management Markt soll mit einer CAGR von 6,45 % wachsen, unterstützt durch die Medicaid-Erweiterung und die Eigenausgabenobergrenze in Medicare Part D.

Das Management kommerzieller Krankenversicherungen verbindet von Leistungserbringern geförderte Pläne und Börsenprodukte, wobei PBMs Leistungsregeln über metallische Tarifstufen hinweg synchronisieren müssen. Direkt-an-Verbraucher-Rabattkartenprogramme verbreiten sich über digitale Apps, die NADAC-basierte Preise anzeigen und Versandlieferungsvorteile bieten. Mark Cubans Cost Plus-Bewegung unterstreicht den Verbraucherwunsch nach transparenter Barzahlung und drängt die etablierten Anbieter dazu, Leistungskonzepte innerhalb des breiteren Pharmacy Benefit Management Marktes zu modernisieren.

Nach Endnutzer:

Versandapotheken beschleunigen das WachstumPBM-Organisationen und Apotheken kontrollierten gemeinsam 75,00 % der Abgabeeinnahmen im Jahr 2025, was auf dauerhafte Filialnetze und vertikal integrierte Eigentümerschaft zurückzuführen ist. Der Marktanteil der Versandapotheken im Pharmacy Benefit Management Markt soll am schnellsten wachsen, mit einer CAGR von 7,78 %, da die Heimlieferung mit Programmen zur Adhärenz bei chronischen Erkrankungen und den 90-Tage-Lieferanreizen von Medicare übereinstimmt. Eine Analyse der US-amerikanischen Bundeshandelskommission (FTC) zeigt, dass PBM-eigene Versandapotheken für bestimmte Onkologieprodukte bis zu 200-mal höhere Vergütungen erhielten als unabhängige Apotheken, was die politische Debatte intensiviert.

Krankenhaussysteme streben die Akkreditierung als Specialty-Apotheke an, um Infusionsmargen zu erzielen und wertorientierte Leistungspakete zu koordinieren. Telemedizin-Neueinsteiger kombinieren virtuelle Verschreibung mit automatisierten Abgabezentren, erweitern den Zugang und verstärken die Omnichannel-Ausrichtung des Pharmacy Benefit Management Marktes.

Geografische Analyse

Markt für Pharmacy Benefit Management in Nordamerika

Nordamerika führte mit einem Anteil von 45,88 % am Umsatz 2025, gestützt durch die hohe Arzneimittelausgabenintensität in den USA und eine tiefe Durchdringung durch Pharmacy Benefit Management. Das oligopolistische PBM-Trio der Region löst politischen Aktivismus aus, was sich in 170 im Jahr 2024 eingebrachten Gesetzentwürfen auf Bundesstaatsebene zur Eindämmung von Spread Pricing und Clawbacks zeigt (Bloomberg Law). Die ab 2025 greifenden Bestimmungen des Inflation Reduction Act verändern die Formulary-Kalkulation grundlegend, was zu Vertragsüberarbeitungen und einer Verschiebung der Rabattströme innerhalb des Marktes für Pharmacy Benefit Management führt.

Markt für Pharmacy Benefit Management in EMEA und Südamerika

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR-Prognose von 7,29 % das weltweit stärkste Wachstum. Allein China wird bis 2031 voraussichtlich 159,86 Milliarden USD erreichen, bedingt durch die steigende Prävalenz chronischer Erkrankungen und politische Maßnahmen zur Zentralisierung der Massenbeschaffung von Arzneimitteln. Indiens Wachstum resultiert aus dem Production-Linked Incentive-Programm und der Ausweitung der Jan-Aushadhi-Generika-Verkaufsstellen auf 10.500 bis März 2025. Japans Fokus auf biopharmazeutische Forschung und Entwicklung sowie auf nutzenwertbasierte Erstattung könnte die Inanspruchnahme von Spezialarzneimitteln steigern und den Anwendungsbereich für PBM-ähnliche Dienstleistungen trotz demografischer Gegenwinds erweitern. Europa hält unter Referenzpreisregelungen und HTA-Rahmenbedingungen ein beträchtliches Volumen aufrecht. Die AMNOG-Verhandlungen in Deutschland und das britische Voluntary Scheme for Branded Medicines Pricing drängen PBMs dazu, Kosteneinsparungen über bloße Listenpreiszugeständnisse hinaus nachzuweisen. Der Nahe Osten und Afrika sowie Südamerika tragen bescheidene Anteile bei, verzeichnen jedoch eine zunehmende Nachfrage, da obligatorische Krankenversicherungsmodelle eingeführt werden. Brasiliens einheitliche Beschaffung hochpreisiger Arzneimittel unterstreicht den regionalen Bedarf an zentralisiertem Benefit Management innerhalb des globalen Marktes für Pharmacy Benefit Management.

Wettbewerbslandschaft

Der Pharmacy Benefit Management Markt bleibt hochkonzentriert: CVS Caremark, Express Scripts und OptumRx bearbeiteten 2024 etwa 80 % der US-amerikanischen Abrechnungsanträge. Die vertikale Integration verbindet diese PBMs mit Versicherern sowie Einzel- oder Versandapotheken, stärkt die Verhandlungsmacht, wirft jedoch Interessenkonfliktbedenken auf. Die Amerikanische Ärztevereinigung (American Medical Association) wies auf ein potenzielles wettbewerbswidriges Risiko in Märkten hin, in denen die zwei größten PBMs 80–90 % der Rezepte abwickeln[3]Amerikanische Ärztevereinigung, „Neue AMA-Analyse zur Konsolidierung in PBM-Märkten”, ama-assn.org.

Strategische Prioritäten betonen Skalenökonomien, Kontrolle über Specialty-Arzneimittel-Netzwerke und Investitionen in Daten-Lakes, die prädiktive Adhärenzinterventionen antreiben. CVS berichtete, dass 75 % der gewerblichen Mitglieder bis Ende 2024 zwei oder mehr Funktionen seiner TrueCost-Suite übernommen hatten, was auf den Erfolg gebührenbasierter Pass-Through-Modelle hindeutet. Express Scripts erweitert digitale Apothekenkanäle, während OptumRx Datensätze zur psychischen Gesundheit integriert, um die Arzneimittelsicherheit zu verbessern.

Herausforderer-PBMs – Capital Rx, SmithRx, Navitus – gewinnen Marktanteile durch transparente Netzwerkpreisgestaltung und niedrige Festgebühren. Der National Average Drug Acquisition Cost-Index von Capital Rx speist ein Clearinghouse-Modell, das Beschaffungskosten mit Kundenrechnungen abgleicht und das Interesse regionaler Krankenkassen auf sich zieht. Start-ups testen KI-gestützte Voranfrage-Bots und Verbraucher-Rabatt-Engines, wodurch der Innovationstrichter für den Pharmacy Benefit Management Markt erweitert wird.

Die regulatorische Kontrolle verschärft das Wettbewerbsrisiko. Der Bericht der US-amerikanischen Bundeshandelskommission (FTC) vom Januar 2025 könnte strukturelle Maßnahmen anstoßen, während Kongressanhörungen Diskrepanzen bei der Vergütung von Versandapotheken untersuchen. Etablierte Anbieter diversifizieren sich in Heiminfusion, digitale Therapeutika und Primärversorgungsausrichtung, um Margenkompressionssionen zu kompensieren, was eine Ära der adaptiven Neupositionierung signalisiert.

Führende Unternehmen der Pharmacy Benefit Management Branche

Optum Inc.

CVS Health (Caremark)

Express Scripts (Cigna Evernorth)

Humana Pharmacy Solutions

Prime Therapeutics LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Pharmacy Benefit Management

- Optum

- CVS Health (Caremark)

- Express Scripts (Cigna Evernorth)

- Humana Pharmacy Solutions

- Prime Therapeutics LLC

- Elevance Health (CarelonRx)

- Centene Corp. (Envolve Health)

- MedImpact Healthcare Systems

- Magellan Rx Management

- SS&C Technologies Inc.

- Elixir Rx Solutions LLC

- Abarca Health

- Navitus Health Solutions

- Benecard Services LLC

- ProCare Rx

- CaptureRx

- ClearScript (Fairview)

- Change Healthcare (Optum Insight)

- Kroger Prescription Plans

Analyse der Unternehmen im Markt für Pharmacy Benefit Management lesen

Jüngste Branchenentwicklungen im Markt für Pharmacy Benefit Management

- Februar 2025: Capital Rx lancierte Judi Health, eine einheitliche Abrechnungsmaschine für medizinische und apothekerliche Ansprüche, die Echtzeit-Leistungsabwicklung und integrierte Analytik bietet.

- April 2025: Mobile-health Network Solutions vereinbarte die Übernahme von Lifepack, einer indonesischen Telemedizin- und Apothekenplattform, für bis zu 7,2 Millionen USD und erweitert damit PBM-angrenzende Dienstleistungen in Südostasien.

- März 2024: Prime Therapeutics und Capital Rx gründeten eine strategische Allianz zur Stärkung der Effizienz und Transparenz der Antragsbearbeitung.

Markt für Pharmacy Benefit Management Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für Pharmacy Benefit Management (PBM) als die gesamte Wertschöpfung betrachtet, die von Drittanbietern generiert wird, die für Krankenversicherungen, Arbeitgeber und öffentliche Programme Pläne für verschreibungspflichtige Medikamente entwerfen, aushandeln und verwalten, einschließlich der Plattformen für die Bearbeitung von Ansprüchen, für Rabattverträge, für die Abwicklung von Spezialapotheken und für den Versandhandel, die zu einem modernen PBM-Betrieb gehören.

Ausschluss des Geltungsbereichs: Einzelne Anbieter von Rabattkarten für Arzneimittel, die keine vollständige Leistungsgestaltung übernehmen oder verwalten, sind nicht eingeschlossen.

Überblick über die Segmentierung

- Nach Dienstleistung

- Specialty Pharmacy Services

- Arzneimittelformularmanagement

- Leistungsplangestaltung und -beratung

- Andere Dienstleistungen

- Nach Geschäftsmodell

- Staatliche Gesundheitsprogramme

- Arbeitgeberfinanzierte Programme

- Management kommerzieller Krankenversicherungen

- Direkt-an-Verbraucher-Rabattkartenprogramme

- Nach Endnutzer

- PBM-Organisationen (intern und extern)

- Versandapotheken

- Apotheken

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest von Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mit Hilfe von Interviews und strukturierten Fragebögen mit Versicherungsmathematikern bei Krankenkassen, großen selbstversicherten Arbeitgebern, Einzelhandelsapothekern, Spezialarzneimittelhändlern und ehemaligen PBM-Führungskräften konnten wir die Rabattspannen validieren, die Taktik der Rezeptursteuerung verstehen und die wahrscheinlichen Änderungen im Rahmen der Transparenzgesetzgebung in Nordamerika, Europa und ausgewählten asiatisch-pazifischen Märkten abschätzen.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Behörden wie den Centers for Medicare & Medicaid Services, dem U.S. Bureau of Labor Statistics und der OECD, die die Ausgaben für verschreibungspflichtige Medikamente und die Inanspruchnahme von Plänen quantifizieren. Fachverbände wie America's Health Insurance Plans, die Pharmaceutical Care Management Association und die National Community Pharmacists Association stellten Verwendungsquoten, Anteile an der Rezeptur und die Marktdurchdringung im Versandhandel zur Verfügung. Die 10-Ks der Unternehmen, Investorendecks und ausgewählte staatliche Apothekenprüfungen halfen beim Benchmarking der durchschnittlichen Rezeptkosten und der Trends bei der Weitergabe von Rabatten. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzanteile für vertikal integrierte PBMs. Die genannten Quellen veranschaulichen den breiteren Pool, den wir konsultiert haben, und erschöpfen ihn nicht.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit den nationalen Verschreibungsausgaben, die nach Kostenträgern und Arzneimittelkanälen aufgeschlüsselt werden, bevor PBM-Durchdringungsraten angewandt werden, die unsere Analysten mit Primärforschungsdaten verfeinern. Wir bestätigen die Gesamtzahlen durch selektive Bottom-up-Prüfungen, Versandhandelsvolumen multipliziert mit stichprobenartig ermittelten durchschnittlichen Servicegebühren und der Anzahl der Versicherten in den Fortune-1000-Kohorten, wobei wir Doppelzählungen ausschließen, wenn integrierte Versicherer interne PBM-Einnahmen melden. Zu den verfolgten Schlüsselvariablen gehören der Anteil von Spezialarzneimitteln an den Ausgaben, die durchschnittliche Rabatttiefe, die Inanspruchnahme des Versandhandels, Verschiebungen bei der Einschreibung in öffentliche Programme, die Akzeptanz von Biosimilars und gesetzliche Erstattungsobergrenzen. Eine multivariate Regression, die das BIP-Wachstum pro Kopf und die Prävalenz chronischer Krankheiten als führende Indikatoren verwendet, bildet den Rahmen für die Prognose 2025-2030; Szenarioüberlagerungen befassen sich mit möglichen Schocks der Rabattreform.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Anomaliekennzeichen, Gegenkontrollen durch Peer-Analysten und Freigabe durch leitende Mitarbeiter. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen, wie z. B. neuen Bundesvorschriften oder Mega-Fusionen, vorgenommen werden, um sicherzustellen, dass die Kunden die neueste geprüfte Ansicht erhalten.

Warum unsere Pharmacy Benefit Management Baseline für Zuverlässigkeit steht

Die veröffentlichten Schätzungen der PBMs weichen oft voneinander ab, weil die Unternehmen unterschiedliche Grenzen für den Leistungsumfang anwenden, Rabatte uneinheitlich behandeln oder die US-Daten ohne Anpassungen bei der Einschreibung global extrapolieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Verlage beziehen die Einnahmen aus dem Spezialitätenvertrieb in die PBM-Gesamtzahlen ein, andere rechnen die Verkäufe ab Hersteller zu Listen- statt zu Nettopreisen um, und die Aktualisierungskadenzen variieren. Mordor überprüft die Benchmarks jedes Jahr, während einige andere Verlage alle drei Jahre aktualisieren, was die Zahlen in Hochinflationsphasen aufbläht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 657,51 B (2025) | Mordor Intelligence | - |

| USD 609,13 B (2025) | Regionale Beratung A | Behandlung des Rabattkartenvolumens als PBM-Einnahmen und Verwendung von Arzneimittelausgaben zu Listenpreisen |

| USD 810,50 B (2025) | Globale Unternehmensberatung B | Erhöht die Gebühren für den Spezialitätenvertrieb und prognostiziert eine weltweite Akzeptanz auf der Grundlage der Marktdurchdringungsraten in den USA |

Der Vergleich zeigt, dass unser Ansatz, die Marktgröße zu bestimmen, moderat und nachvollziehbar bleibt, wenn der Umfang eng um die verwalteten verschreibungspflichtigen Leistungen und die Nettoausgaben für Arzneimittel definiert wird. Da die Berechnungen auf Ausgaben auf Kostenträgerebene, verifizierten Rabattströmen und jährlich aktualisierten Variablen basieren, liefert Mordor Intelligence eine ausgewogene Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pharmacy Benefit Management Markt derzeit?

Der Markt erreichte 2026 einen Wert von 692,47 Milliarden USD und soll bis 2031 auf 897,16 Milliarden USD bei einer CAGR von 5,32 % wachsen.

Warum sind Specialty-Arzneimittel für PBMs so wichtig?

Specialty-Arzneimittel machen 2025 54,0 % der Arzneimittelausgaben in Krankenhäusern aus, daher sind die Kostenträger auf PBMs für maßgeschneidertes klinisches Management und Preisverhandlungen angewiesen.

Wie konzentriert ist der US-amerikanische PBM-Sektor?

CVS Caremark, Express Scripts und OptumRx bearbeiteten 2024 etwa 80 % der US-amerikanischen Rezeptanträge.

Welche Auswirkungen wird der Inflation Reduction Act auf PBMs haben?

Ab 2025 sind die Eigenausgaben für Part D auf 2.000 USD begrenzt, und Preisverhandlungen für ausgewählte Arzneimittel werden die Rabattstrukturen verändern und die Einnahmemodelle der PBMs neu gestalten.

Welches Dienstleistungssegment wächst am schnellsten?

Antragsbearbeitung und Abwicklung soll bis 2031 jährlich um 7,12 % wachsen, da KI-Plattformen die Echtzeit-Entscheidungsfindung optimieren.

Welche Region wird das schnellste PBM-Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll eine CAGR von 7,29 % verzeichnen, wobei China allein auf dem Weg ist, bis 2031 einen Wert von 159,86 Milliarden USD zu erreichen.

Seite zuletzt aktualisiert am: