Marktgröße und Marktanteil für RFID in der Pharmaindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.81 Milliarden US-Dollar |

| Marktgröße (2031) | 6.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.66% CAGR |

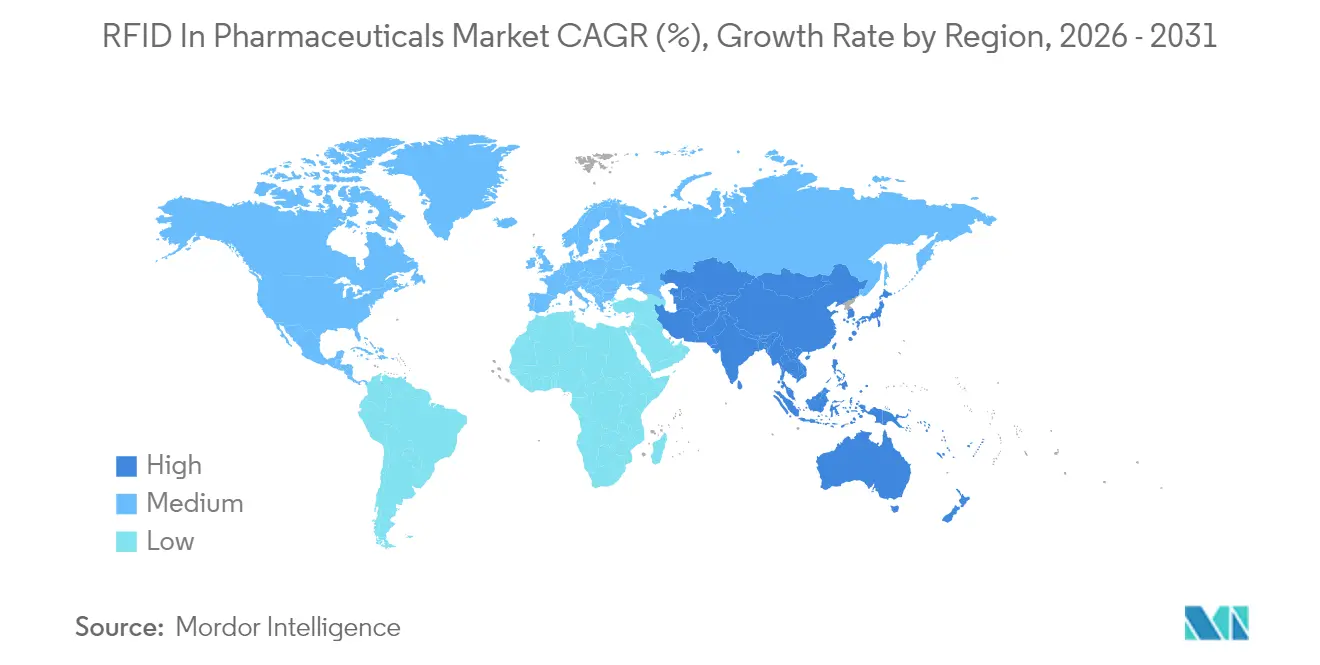

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

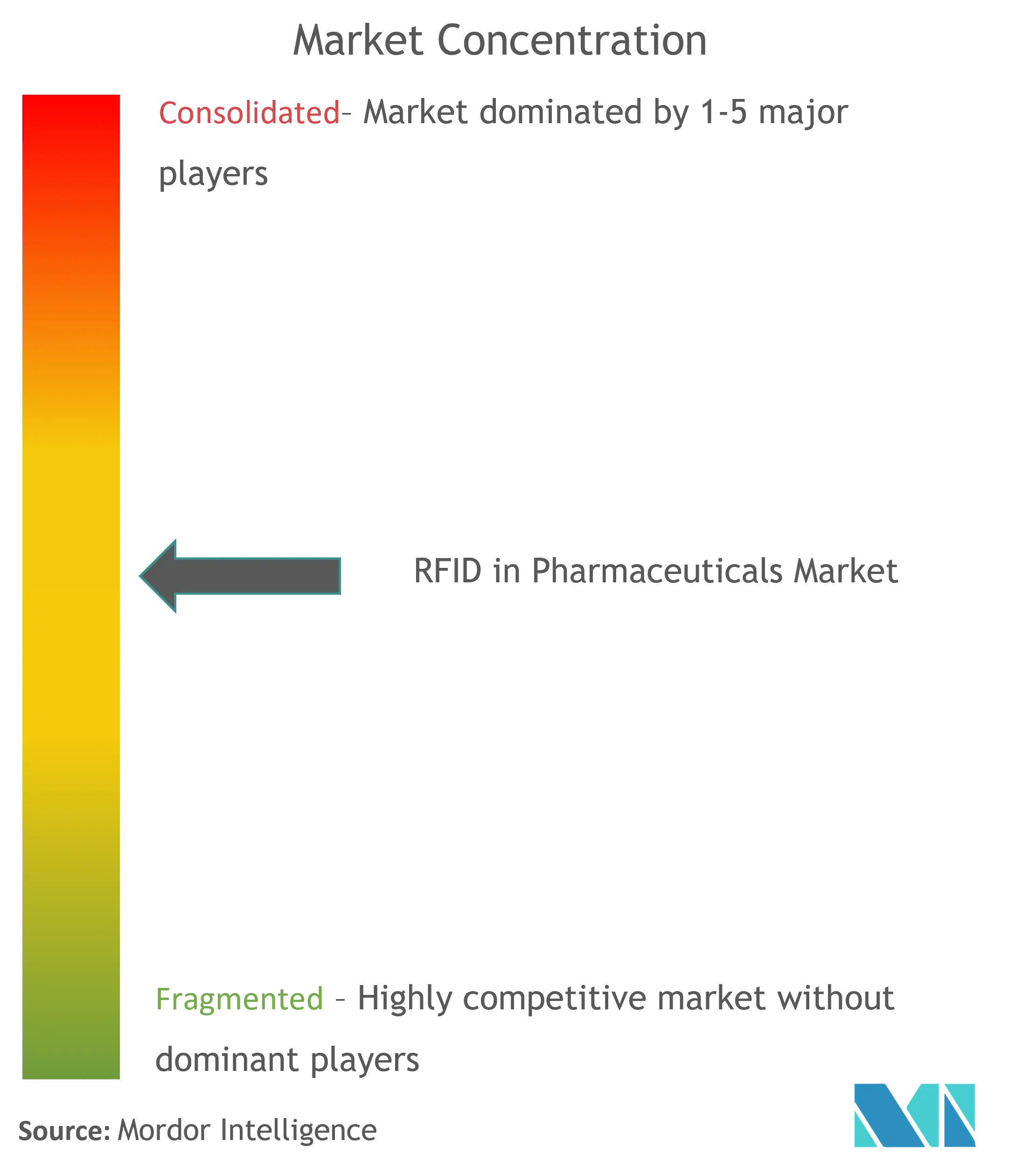

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für RFID in der Pharmaindustrie von Mordor Intelligence

Die Marktgröße für RFID in der Pharmaindustrie wird im Jahr 2026 auf USD 4,81 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,47 Milliarden, mit Projektionen für 2031 von USD 6,96 Milliarden, was einem Wachstum von 7,66 % CAGR über 2026–2031 entspricht. Die starke Nachfrage nach lückenloser Rückverfolgbarkeit, die Durchsetzung des Gesetzes zur Sicherheit der Arzneimittel-Lieferkette (Drug Supply Chain Security Act, DSCSA) in den Vereinigten Staaten und die breite Einführung von Serialisierung in der Europäischen Union treiben Pharmaunternehmen dazu an, von Barcodes auf die Erfassung von Echtzeit-Daten auf Artikelebene umzusteigen. Die Kapitalausgaben haben sich hin zu integrierten Plattformen verlagert, die rohe Tag-Lesungen in prädiktive Lieferkettenintelligenz umwandeln, während sinkende Tag-Kosten den Amortisationszeitraum für neue Implementierungen verkürzen. Temperaturkontrollierte Biologika, Omni-Channel-Apothekeneinzelhandel und Therapien der nächsten Generation mit Biologika verstärken die Dringlichkeit für ein kontinuierliches Umgebungsmonitoring. Der Wettbewerbsdruck bleibt moderat, da etablierte Auto-ID-Anbieter, führende Unternehmenssoftwareanbieter und spezialisierte Gesundheits-Start-ups jeweils eigenständige Teile der Wertschöpfungskette besitzen, was Raum für Nischeninnovatoren schafft.

Wesentliche Erkenntnisse des Berichts

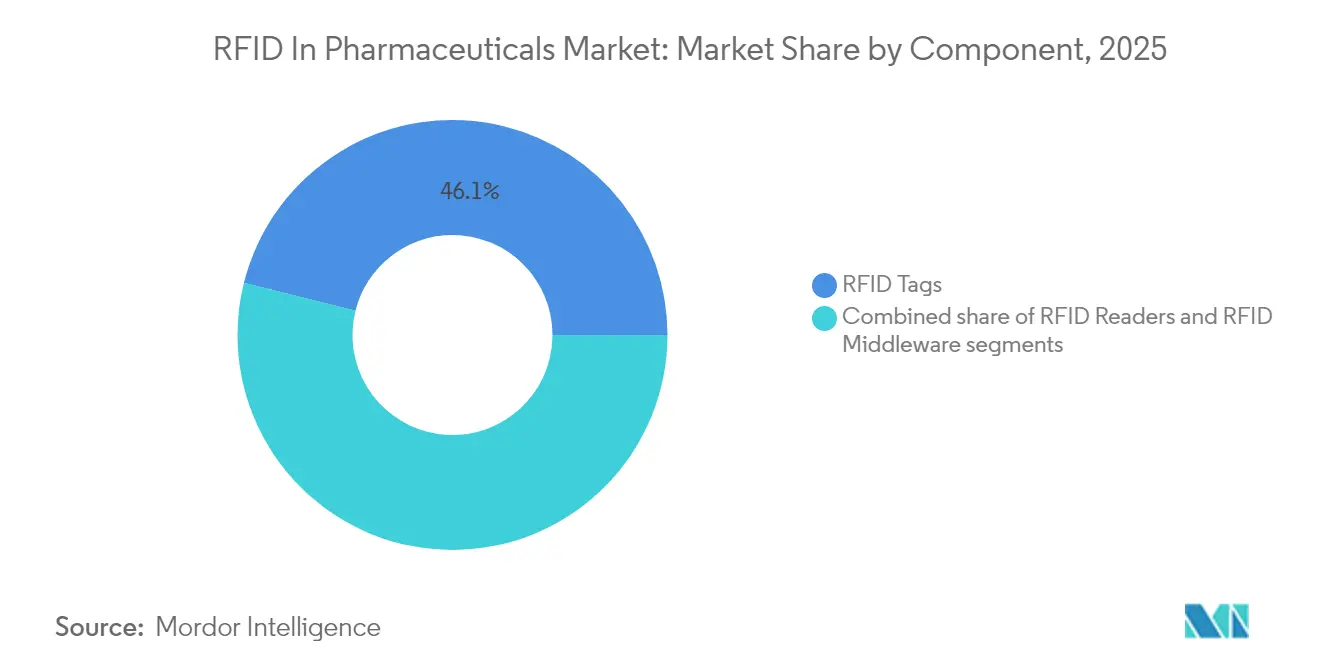

- Nach Komponente führten RFID-Tags im Jahr 2025 mit einem Umsatzanteil von 46,10 %, während RFID-Middleware voraussichtlich mit der schnellsten CAGR von 9,22 % bis 2031 wachsen wird.

- Nach Typ hielt RFID mit Chip im Jahr 2025 einen Marktanteil von 70,85 % am Markt für RFID in der Pharmaindustrie; RFID ohne Chip wird voraussichtlich bis 2031 mit einer CAGR von 9,31 % wachsen.

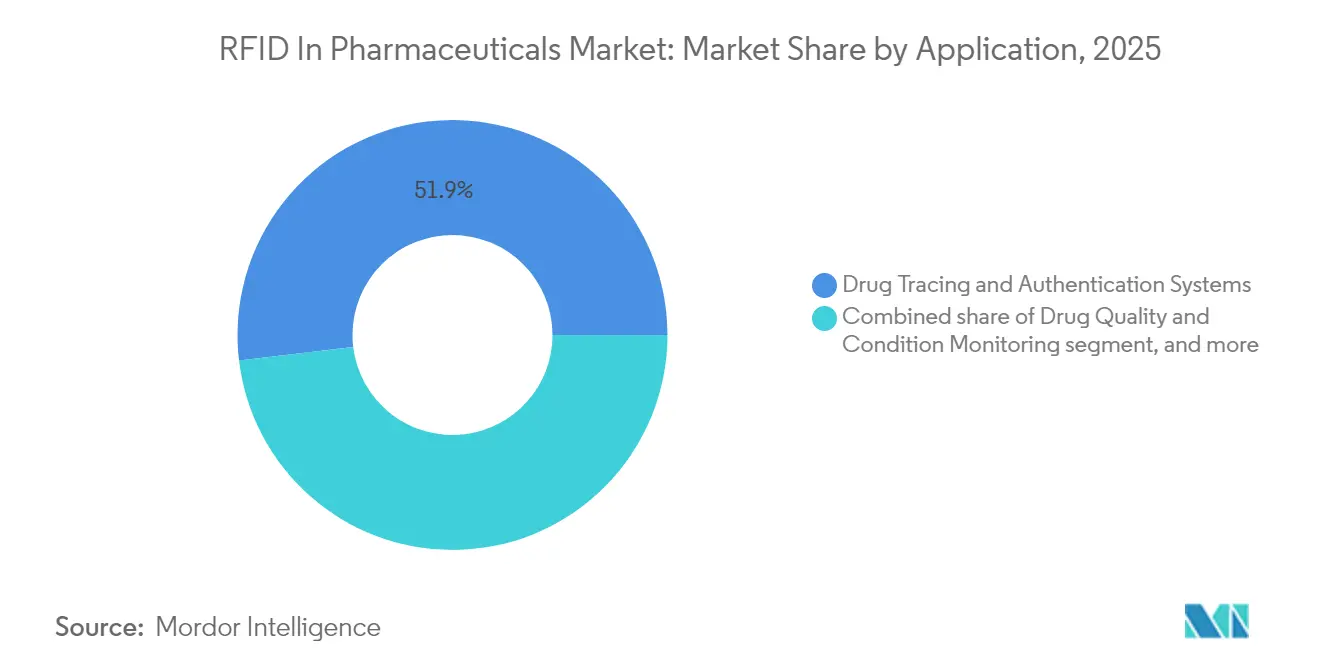

- Nach Anwendung entfielen Systeme zur Arzneimittelverfolgung und Authentifizierung im Jahr 2025 auf einen Anteil von 51,90 % an der Marktgröße für RFID in der Pharmaindustrie, während temperaturkontrollierte Logistik mit einer CAGR von 10,35 % wächst.

- Nach Endnutzer entfiel auf Arzneimittelhersteller im Jahr 2025 ein Umsatzanteil von 49,10 %; der Einzel- und Online-Apothekenhandel wächst bis 2031 mit einer CAGR von 9,88 %.

- Geografisch erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 43,10 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,31 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für RFID in der Pharmaindustrie

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende globale Komplexität der pharmazeutischen Lieferkette | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Arzneimittelsicherheit und Fälschungsbekämpfung | +2.1% | Nordamerika und EU vorrangig, Asien-Pazifik aufkommend | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Kühlkette-Biologika und spezialisierten Therapien | +1.5% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Wachsende Anforderungen an die Krankenhausautomatisierung und Lagerbestandstransparenz | +1.2% | Kernregion Nordamerika und EU, Asien-Pazifik beschleunigt | Mittelfristig (2–4 Jahre) |

| Sinkende RFID-Tag-Kosten und verbesserte Lesegenauigkeit | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Omni-Channel-Apotheken und Direktlieferung an Patienten | +1.1% | Nordamerika und EU vorrangig, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Komplexität der pharmazeutischen Lieferkette

Moderne Arzneimittel-Lieferketten umfassen 15–20 Übergaben, die Auftragshersteller und Logistikpartner einschließen. Im Jahr 2024 repräsentierten diese Intermediäre 49,56 % der Endnutzer-Implementierungen, was verdeutlicht, wie Sichtbarkeitslücken Unternehmen Compliance- und Fälschungsrisiken aussetzen. RFID ermöglicht die automatische Erfassung an jedem Knotenpunkt und vermeidet dabei menschliche Fehler, die Barcode-Workflows in Hochvolumen-Knotenpunkten verursachen. Die FDA-Leitlinie vom Juni 2024 fordert interoperable Systeme, die detaillierte Bewegungsereignisse austauschen können, und positioniert RFID als praktischen Weg zur Erfüllung solcher Datenaustausch-Anforderungen[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (U.S. Food & Drug Administration), „Leitlinie für interoperable Systeme zur Sicherheit des Arzneimittelvertriebs,” fda.gov. Frühanwender profitieren von weniger Fehlbeständen und geringeren Rückrufkosten, was andere dazu veranlasst, ihre Programme zu beschleunigen. Hochwertige Spezialmedikamente erhöhen die Dringlichkeit, da Temperaturüberschreitungen oder Verzögerungen eine gesamte Charge verderben können, wodurch die Echtzeitüberwachung von einem Luxus zur Notwendigkeit wird.

Strenge Vorschriften zur Arzneimittelsicherheit und Fälschungsbekämpfung

Die vollständige Durchsetzung des DSCSA im November 2024 und frühere Mandate der EU-Richtlinie über gefälschte Arzneimittel haben die Serialisierung von einer bewährten Methode zu einer gesetzlichen Anforderung gemacht. Führungskräfte der Branche zielen nun auf automatisierte Verifizierung statt auf manuelle Zeilenscans, eine Präferenz, die die nahezu nullwertige Leselatenz von RFID begünstigt. Analysekommentare von TraceLink prognostizieren, dass End-to-End-Digitalisierung die Budgets des Jahres 2025 dominieren wird. Der FDA-Entwurf vom September 2024 zu innovativer Fertigung hebt Echtzeit-Datennachweise als Weg zu schnelleren behördlichen Überprüfungen hervor. Der Authenticierungseinsatz ist hoch, da gefälschte Arzneimittel schätzungsweise 10 % des globalen Angebots ausmachen. RFID-Tags, die Manipulationsindikatoren einbetten, erfüllen neue Compliance-Audits und verkürzen die Untersuchungszeit, wenn Anomalien auftreten.

Ausweitung von Kühlkette-Biologika und spezialisierten Therapien

Biologika überschreiten nun 40 % des globalen pharmazeutischen Umsatzes. Verderbniskosten belaufen sich auf USD 35 Milliarden pro Jahr, wenn Sendungen außerhalb zulässiger Temperaturen gelangen. RFID-Tags mit eingebetteten Sensoren liefern kontinuierliche Messwerte, die Barcodes nicht erzeugen können, und bieten sofortige Warnmeldungen über alle Transportstrecken hinweg. Die Saga Card von Avery Dennison, gemeinsam mit Controlant eingeführt, kombiniert passives RFID, Mobilfunkkonnektivität und Cloud-Analytik, um einen lückenlosen Kühlketten-Nachweis zu liefern. Prädiktive Modelle beginnen, Wetterprognosen und Routendaten zu nutzen, um Sendungen proaktiv umzuleiten. Mit steigenden Volumina von Zell- und Gentherapien werden Verwahrungsketten auf Artikelebene entscheidend, und RFID bietet das einzig praktikable Instrumentarium für personalisierte Sendungen.

Wachsende Anforderungen an die Krankenhausautomatisierung und Lagerbestandstransparenz

Krankenhäuser automatisieren Apothekenbetriebe, um dem Arbeitskräftemangel und Ablaufverschwendung entgegenzuwirken. Die KitCheck-Plattform von Bluesight dokumentiert nach der RFID-Einführung 96 % schnellere Lagerbestandszählungen und 91,6 % weniger abgelaufene Medikamente. Oracle Fusion Cloud bettet nun RFID-Signale in Nachfüll-Workflows ein, sodass Krankenschwestern Medikamente am Versorgungspunkt entnehmen können, während das Backoffice automatisch Nachbestelllinien auslöst. Das in Lagerbeständen gebundene Kapital sinkt, sobald Echtzeitdaten langsam bewegende Artikel aufdecken. Workflow-Gewinne hängen von der abteilungsübergreifenden Koordination ab; Pilotprogramme, die Pflege-, Apotheken- und IT-Verantwortliche einbeziehen, erzielen die schnellste Amortisation.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe anfängliche Systemintegrations- und Validierungskosten | -1.4% | Global, insbesondere bei kleinen und mittelgroßen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Hochfrequenzleistung in Metall- und Flüssigkeitsumgebungen | -0.8% | Global, mit Auswirkungen auf Fertigungsstandorte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datensicherheit, Datenschutz und regulatorischer Compliance | -0.7% | Global, verstärkt in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale Standards und Interoperabilitätsprobleme | -0.6% | Global, ausgeprägt in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Systemintegrations- und Validierungskosten

Vollständige pharmazeutische RFID-Implementierungen im großen Maßstab belaufen sich auf USD 500.000 bis USD 5 Millionen, wenn man Enterprise-Resource-Planning-Verbindungen, 21 CFR Teil 11-Validierung und Mitarbeiterschulungen einbezieht. Der jährliche Support entspricht häufig 25–30 % des Kapitalaufwands, was für mittelgroße Unternehmen eine Hürde darstellt. Cloud-gehostete SaaS-Preismodelle erleichtern den Markteinstieg, indem sie die Kosten über Abonnementzeiträume verteilen, doch bleiben Validierungsbelastungen bestehen, da Regulierungsbehörden elektronische Aufzeichnungen und Prüfpfade mit der gleichen Strenge wie Produktionsanlagen prüfen.

Begrenzte Hochfrequenzleistung in Metall- und Flüssigkeitsumgebungen

Leseraten sinken in Reinräumen, die mit Edelstahlbehältern oder flüssigkeitsgefüllten Fläschchen gefüllt sind, um 40–60 %. Spezialisierte Antennenkonfigurationen und pharmazeutisch-konforme Tags mindern, aber beseitigen keine toten Zonen. Alternative Frequenzen und Materialien ohne Chip verbessern die Zuverlässigkeit, erhöhen aber die Stückkosten um 30–50 % gegenüber Standard-Einzelhandels-Tags. Hybridlösungen, die 2D-Codes mit RFID-Chips überlagern, gewinnen an Aufmerksamkeit, da sie auch dann funktionieren, wenn HF-Reflexionen die Signalqualität beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Middleware treibt Integrationsinnovation voran

RFID-Tags erzielten im Jahr 2025 einen Umsatzanteil von 46,10 % und bestätigen damit ihre unverzichtbare Rolle als serialisierter Identifikator, der jeden Datensatz im Markt für RFID in der Pharmaindustrie verankert. Middleware beschleunigt sich jedoch mit einer CAGR von 9,22 %, weil Entscheidungsträger Dashboards und prädiktive Analytik statt roher Tag-Lesungen wünschen. Oracle integrierte RFID-Pipelines in seine Fusion Cloud Supply Chain Suite im September 2024, was verdeutlicht, wie Unternehmensplattformen sich als Compliance-Nervenzentrum positionieren. Middleware wandelt Tag-Signale in Ausnahmewarnungen, Rückrufsauslöser und automatisierte EPCIS-Nachrichten (Electronic Product Code Information Services) um, die Regulierungsbehörden fordern. Handheld- und stationäre Lesegeräte verbinden die physische Erfassung mit diesen Analyseschichten und gewährleisten eine geschlossene Transparenz vom Werk bis zum Krankenbett. Kontinuierliche Investitionen, die Software in den Fokus rücken, verdeutlichen, wie der Markt für RFID in der Pharmaindustrie von diskreten Hardwareprojekten zu integrierten digitalen Ökosystemen übergeht.

Implementierungen im Markt für RFID in der Pharmaindustrie verbinden zunehmend kostengünstige passive Tags mit Cloud-Analytik, um die Gesamtbetriebskosten vorhersehbar zu halten. HF-, UHF- und NFC-Varianten dominieren den täglichen Betrieb, während spezialisierte Biologika-Sendungen batterieunterstützte Tags rechtfertigen, die in der Lage sind, Temperaturdaten alle paar Minuten zu übertragen. Der Aufstieg der Middleware signalisiert eine Reifephase, in der Unternehmen RFID-Daten als strategisches Gut betrachten, das Nachfrageprognosen, Qualitätsdashboards und automatische DSCSA-Compliance-Berichte speist, statt als isoliertes Inventar-Tool. Dieser Übergang festigt die Rolle des Marktes für RFID in der Pharmaindustrie in umfassenderen pharmazeutischen Digitalisierungsfahrplänen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Typ: Chiplose Innovation fordert traditionelle Dominanz heraus

Tags mit Chip behielten im Jahr 2025 einen Anteil von 70,85 %, da siliziumbasierte UHF-Produkte über globale Zertifizierungen und zuverlässige Leistung in regulierten Bereichen verfügen. Dennoch expandiert RFID ohne Chip mit einer CAGR von 9,31 % aufgrund niedrigerer Materialkosten und Widerstandsfähigkeit gegenüber Metalloberflächen. Pharmazeutische Produktionsbereiche, die mit Edelstahlausstattung gefüllt sind, erzeugen Funkwellen-Reflexionen, die herkömmliche Etiketten beeinträchtigen. Chiplose Substrate übertragen einzigartige elektromagnetische Signaturen ohne integrierte Schaltkreise und senken so die Kosten pro Tag um bis zu 60 %. Das M-Trust-Prototyp von Zebra Technologies mit Merck KGaA verbindet herkömmliche Scanner mit verdeckten chiplosen Pigmenten, um die Authentizität in Sekunden nachzuweisen. Solche Hybriddesigns zeigen, wie etablierte Anbieter installierte Basen schützen und gleichzeitig Kunden zu Etiketten der nächsten Generation führen.

Frühe chiplose Implementierungen unterstützen Artikel, die schwer zu etikettieren sind, darunter Folien-Blisterpackungen und Fläschchen-Stopfen. Die Regulierung begünstigt weiterhin deterministische Seriennummern, sodass Piloten häufig einen für Menschen lesbaren Code hinzufügen, um Inspektoren zu genügen. Da Labore jedoch validieren, dass spektrale Fingerabdrücke nicht leicht gefälscht werden können, wird die Einführung chiplosfer RFID steigen, insbesondere in Schwellenländern, wo Stückkosten die Anbieterauswahl dominieren. Die Entwicklung bestätigt, dass der Markt für RFID in der Pharmaindustrie Lösungen begünstigt, die sowohl Kosten- als auch Leistungshürden überwinden.

Nach Anwendung: Temperaturüberwachung treibt spezialisiertes Wachstum voran

Systeme zur Arzneimittelverfolgung und Authentifizierung erzielten im Jahr 2025 einen Umsatz von 51,90 %, da die Serialisierungs-Compliance jeden Hersteller dazu veranlasste, einzigartige Identitäten auf verkaufsfähigen Einheiten einzubetten. Dennoch wächst temperaturkontrollierte Logistik am schnellsten mit einer CAGR von 10,35 %, was den Boom bei monoklonalen Antikörpern und Zelltherapien widerspiegelt, die innerhalb enger Temperaturbereiche verbleiben müssen. Passive Sensoren, die an Fläschchen befestigt sind, speichern nun Ausweichungsdaten für Prüfer, während aktive Tracker kontinuierliche Datenströme an Cloud-Dashboards übertragen, die Logistikplaner in Echtzeit überwachen. Die Marktgröße für RFID in der Pharmaindustrie für temperaturkontrollierte Teilanwendungen wird voraussichtlich stetig wachsen, da Biologika ihren Anteil an der globalen Arzneimittelpipeline ausweiten.

Kühlketten-Ausfälle vernichten Produkte im Wert von Milliarden; daher budgetieren Interessengruppen nun proaktiv für Analysen während des Transports. Avery Dennison und Controlant haben gemeinsam die Saga Card entwickelt, um zelluläre Telemetrie auf RFID-Kontrollpunkte zu überlagern und damit Redundanz hinzuzufügen, die Regulierungsbehörden schätzen. Arzneimittelqualitäts- und Zustandsüberwachungs-Tags, die Erschütterungen oder Luftfeuchtigkeit erfassen, dringen ebenfalls in Impfprogramme vor und bieten einen ganzheitlichen Überblick über die Produktintegrität. Diese Nischeninnovationen zeigen, dass sich die RFID in der Pharmaindustrie-Branche im Gleichschritt mit der Therapiewissenschaft weiterentwickelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Einzelhandelstransformation beschleunigt die Einführung

Arzneimittelhersteller erzielten im Jahr 2025 einen Umsatzanteil von 49,10 %, indem sie Tags auf Verpackungslinien einbetteten, um DSCSA- und EU-FMD-Vorschriften zu erfüllen. Einzel- und Online-Apotheken werden jedoch bis 2031 mit der schnellsten CAGR von 9,88 % verzeichnen, da die Verifizierung auf der letzten Meile und haushaltsbasierte Therapien eine Statusbestätigung auf Artikelebene erfordern. Die Marktgröße für RFID in der Pharmaindustrie, die mit Einzelhandelskanälen verbunden ist, wächst, da Verbraucher eine gesicherte Authentizität für hochwertige Rezepte verlangen, die direkt an Wohnsitze geliefert werden.

Krankenhäuser und Kliniken setzen RFID ein, um die Auffüllung von Notfallwagen zu automatisieren und Abweichungen bei kontrollierten Substanzen zu reduzieren, während Groß- und Verteilungszentren investieren, um ihre zentrale Rolle inmitten von Direktlieferungen an Patienten zu sichern. Auftragshersteller und Auftragsforschungsorganisationen (CROs) betrachten RFID als Differenzierungsmerkmal bei der Werbung um Auftraggeber; verifizierte Verwahrungsdaten helfen, Auslagerungsaufträge zu gewinnen. Dieses Endnutzer-Mosaik bestätigt, dass der Markt für RFID in der Pharmaindustrie immer dann wächst, wenn die Rückverfolgbarkeit in Richtung Patienten verlagert wird.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 43,10 % des Umsatzes, nachdem das finale Compliance-Datum des DSCSA eine vollständige Serialisierung und Ereigniserfassung über Lieferketten erzwang. Der Markt für RFID in der Pharmaindustrie erreichte eine kritische Masse, als Pfizer, Johnson & Johnson und Merck Produktions- und Vertriebsanlagen nachrüsteten und damit die Einführung bei Vertragspartnern katalysierten. Oracle, Zebra Technologies und TraceLink nutzten dies, indem sie Cloud-Analytik als sofort einsatzbereiten Weg zur FDA-Prüfungsbereitschaft positionierten. Kanada und Mexiko folgen derselben regulatorischen Welle, indem sie Exporte an US-amerikanische Handhabungscodes anpassen, was nordamerikanische Versorgungsnetze zu einem interoperablen RFID-Korridor macht.

Asien-Pazifik expandiert mit einer CAGR von 8,31 %, dem schnellsten regionalen Tempo im Markt für RFID in der Pharmaindustrie. China und Indien als führende Generika-Lieferanten versehen Massenprodukte mit Tags, um westliche Käufer von der Herkunft zu überzeugen, während Japan und Südkorea RFID für biologische Kühlketten einsetzen. Der Biologika-Cluster Singapurs und die inländischen Impfprogramme Australiens führen die Verfolgung auf Artikelebene ein, um Audits gemäß Good Distribution Practice zu erfüllen. Regionale Regulierungsbehörden koordinieren sich im Rahmen von PIC/S GMP und schaffen eine harmonisierte Compliance-Grundlage, die grenzüberschreitende Implementierungen begünstigt.

Europa verzeichnet eine stetige Einführung, da die EU-Richtlinie über gefälschte Arzneimittel eine Verifizierung auf Apothekenebene vorschreibt. Deutschland, die Schweiz und Irland – Heimat vieler hochwertiger Fertigungsstandorte – nutzen RFID, um sowohl FMD- als auch künftige Digitale-Produktpass-Vorschriften zu erfüllen. Nachhaltigkeitsrichtlinien schaffen einen weiteren Anreiz, da RFID-gestützte Wiederverwendungsprogramme dazu beitragen, Verpackungsabfälle zu reduzieren. Der konsistente Schwung bestätigt, dass jede wichtige geografische Region RFID nun als Standard-Verteidigungslinie gegen gefälschte Arzneimittel verankert.

Wettbewerbslandschaft

Die Branche weist eine moderate Fragmentierung auf. Hardware-Spezialisten wie Zebra Technologies und Impinj dominieren Lesegeräte-Plattformen, aber Software und Analytik konzentrieren sich rasch bei Anbietern wie Oracle und TraceLink, die validierte Compliance-Workflows anbieten[3]Zebra Technologies, „Asset Intelligence & Tracking Q1 2025 Ergebnisse,” zebra.com. Avery Dennison dehnt sich durch seine Kooperation mit Controlant in Cloud-Netzwerke aus, was signalisiert, dass ehemalige Etikettenlieferanten nun zu End-to-End-Transparenzanbietern werden. Die Übernahme von Bluesight durch Thoma Bravo unterstreicht wachsende Private-Equity-Aktivitäten, da Investoren Skalenvorteile bei Krankenhausautomatisierungstools anstreben.

Strategische Kooperationen bündeln zunehmend Authentifizierungspigmente, KI-Analytik und Konnektivität in einheitlichen Angeboten. Die OEM-Vereinbarung zwischen Identiv und Novanta im Gesundheitswesen aus dem Jahr 2025 veranschaulicht das Bestreben, die Designzyklen von Geräteherstellern durch die Einbettung vollständiger RFID-Module zu verkürzen. Ambient-IoT-Einsteiger wie Wiliot nähern sich dem Sektor mit batteriefreien Sensoren, doch bleibt die behördliche Akzeptanz vorsichtig. Insgesamt prägt Datenanalytik statt Tag-Herstellung dauerhafte Wettbewerbsvorteile und drängt Anbieter dazu, pharmazeutisches Domänenwissen aufzubauen oder mit denjenigen zu kooperieren, die es bereits besitzen.

Führende Unternehmen der RFID in der Pharmaindustrie-Branche

Avery Dennison Corporation

Zebra Technologies Corp.

Impinj Inc.

CCL Industries (Smartrac)

Fresenius Kabi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Zebra Technologies und Merck KGaA stellten die M-Trust-Plattform vor, die Handscanner mit Sicherheitspigment-Erkennung zur sofortigen Produktverifizierung kombiniert.

- Februar 2025: Identiv kooperierte mit Novanta, um RFID-Inlays und Lesegeräte für Healthcare-Geräte-OEMs vorab zu integrieren.

- Januar 2025: BD präsentierte das BD iDFill vorbefüllbare Spritzenidentifikationssystem auf der Pharmapack 2025 und bettete RFID in Glaskolben für eine automatische Abfüll- und Endfertigungsverfolgung ein.

- Januar 2025: Zebra Technologies veröffentlichte ein Android-NFC-Smartphone mit integriertem RFID-Lesen für mobile Krankenhaus-Workflows.

- Oktober 2024: BD und ten23 health kooperierten an RFID-gestützten vorbefüllbaren Spritzen zur Optimierung der aseptischen Herstellung.

Globaler Berichtsumfang für den Markt für RFID in der Pharmaindustrie

Gemäß dem Umfang des Berichts ist RFID (Radiofrequenz-Identifikation) eine Technologie, die elektromagnetische Felder verwendet, um automatisch Tags zu identifizieren und zu verfolgen, die an Objekten befestigt sind. Der Markt für RFID in der Pharmaindustrie ist nach Komponente, Anwendung, Typ und Geografie segmentiert. Das Komponentensegment ist weiter unterteilt in RFID-Lesegeräte, RFID-Tags und RFID-Middleware. Das Anwendungssegment ist weiter unterteilt in RFID mit Chip und RFID ohne Chip. Das Typsegment ist weiter unterteilt in Arzneimittelverfolgungssysteme, Arzneimittelqualitätsmanagement und sonstige Typen. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| RFID-Lesegeräte | Handheld-Lesegeräte |

| Stationäre Lesegeräte | |

| RFID-Tags | Passiv (HF, UHF, NFC) |

| Aktiv & BAP (batterieunterstützt passiv) | |

| RFID-Middleware |

| RFID mit Chip |

| RFID ohne Chip |

| Systeme zur Arzneimittelverfolgung und Authentifizierung |

| Arzneimittelqualitäts- und Zustandsüberwachung |

| Sonstige Anwendungen |

| Arzneimittelhersteller |

| Groß- und Verteilungszentren |

| Krankenhäuser und Kliniken |

| Einzel- und Online-Apotheken |

| Auftragsforschungs-/Auftragshersteller-Organisationen (CROs/CMOs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | RFID-Lesegeräte | Handheld-Lesegeräte |

| Stationäre Lesegeräte | ||

| RFID-Tags | Passiv (HF, UHF, NFC) | |

| Aktiv & BAP (batterieunterstützt passiv) | ||

| RFID-Middleware | ||

| Nach Typ | RFID mit Chip | |

| RFID ohne Chip | ||

| Nach Anwendung | Systeme zur Arzneimittelverfolgung und Authentifizierung | |

| Arzneimittelqualitäts- und Zustandsüberwachung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Arzneimittelhersteller | |

| Groß- und Verteilungszentren | ||

| Krankenhäuser und Kliniken | ||

| Einzel- und Online-Apotheken | ||

| Auftragsforschungs-/Auftragshersteller-Organisationen (CROs/CMOs) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für RFID in der Pharmaindustrie?

Der Markt für RFID in der Pharmaindustrie hat im Jahr 2026 einen Wert von USD 4,81 Milliarden.

Wie schnell wird der Markt für RFID in der Pharmaindustrie voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 7,66 % wachsen und bis 2031 USD 6,96 Milliarden erreichen.

Welches Komponentensegment wächst am schnellsten?

RFID-Middleware ist die am schnellsten wachsende Komponente und expandiert mit einer CAGR von 9,22 %, da Unternehmen integrierte Analytik anstreben.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die Fertigungsexpansion in China und Indien, gepaart mit der regulatorischen Harmonisierung im Rahmen der ASEAN, treibt eine CAGR von 8,31 % in Asien-Pazifik an.

Welche regulatorischen Änderungen treiben die Einführung in Nordamerika voran?

Die vollständige Durchsetzung des DSCSA im November 2024 erfordert nun eine lückenlose Rückverfolgbarkeit, wodurch RFID-Implementierungen faktisch obligatorisch werden.

Welcher Anwendungsbereich verzeichnet das höchste Wachstum?

Temperaturkontrollierte Logistik führt das Anwendungswachstum mit einer CAGR von 10,35 % an, bedingt durch den Anstieg bei Biologika und anderen Kühlkette-Therapien.

Seite zuletzt aktualisiert am: