Marktgröße und Marktanteil für Pharmakovigilanz- und Arzneimittelsicherheitssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 234.73 Millionen US-Dollar |

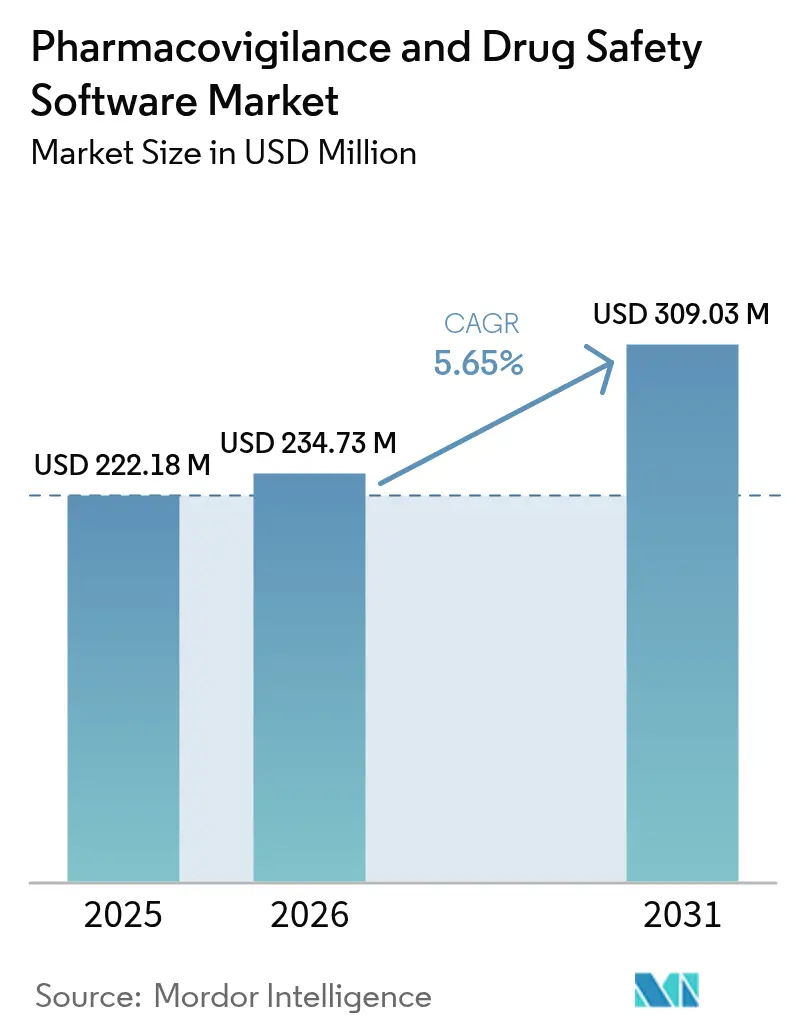

| Marktgröße (2031) | 309.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pharmakovigilanz- und Arzneimittelsicherheitssoftware von Mordor Intelligence

Die Marktgröße für Pharmakovigilanzsoftware wird im Jahr 2026 auf 234,73 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 222,18 Millionen USD, mit Prognosen für 2031 von 309,03 Millionen USD, was einem Wachstum mit einer CAGR von 5,65 % über den Zeitraum 2026–2031 entspricht. Das Wachstum stützt sich auf den Übergang von grundlegenden Compliance-Systemen zu KI-gestützten Sicherheitsintelligenzplattformen, die Sponsoren dabei helfen, Real-World-Evidenz nahezu in Echtzeit zu bewerten. Die zunehmende Harmonisierung globaler Meldevorschriften, angeführt durch das E2B(R3)-Mandat der FDA und die Verordnung über den Europäischen Gesundheitsdatenraum, wandelt regulatorische Fristen in nicht-diskretionäre IT-Ausgaben um.[1]Food and Drug Administration, „Überlegungen zur Nutzung künstlicher Intelligenz zur Unterstützung regulatorischer Entscheidungsfindung für Arznei- und biologische Produkte”, fda.govDie Cloud-Nutzung überschreitet eine Durchdringungsrate von 80 % bei Unternehmen der Biowissenschaften und schafft eine bevorzugte Bereitstellungsinfrastruktur für moderne Sicherheitsdatenbanken. Gleichzeitig senken erklärbare KI-Module, die die Falltriage automatisieren, die Verarbeitungskosten um bis zu 50 % und verschaffen frühen Anwendern einen wirtschaftlichen Vorteil. Die geopolitische Stabilität im asiatisch-pazifischen Raum, verbunden mit vereinfachten Ethikgenehmigungen, verlagert einen wachsenden Anteil klinischer Studien nach Osten und steigert die regionale Nachfrage nach fortschrittlichen Überwachungsinstrumenten.

Wichtigste Erkenntnisse des Berichts

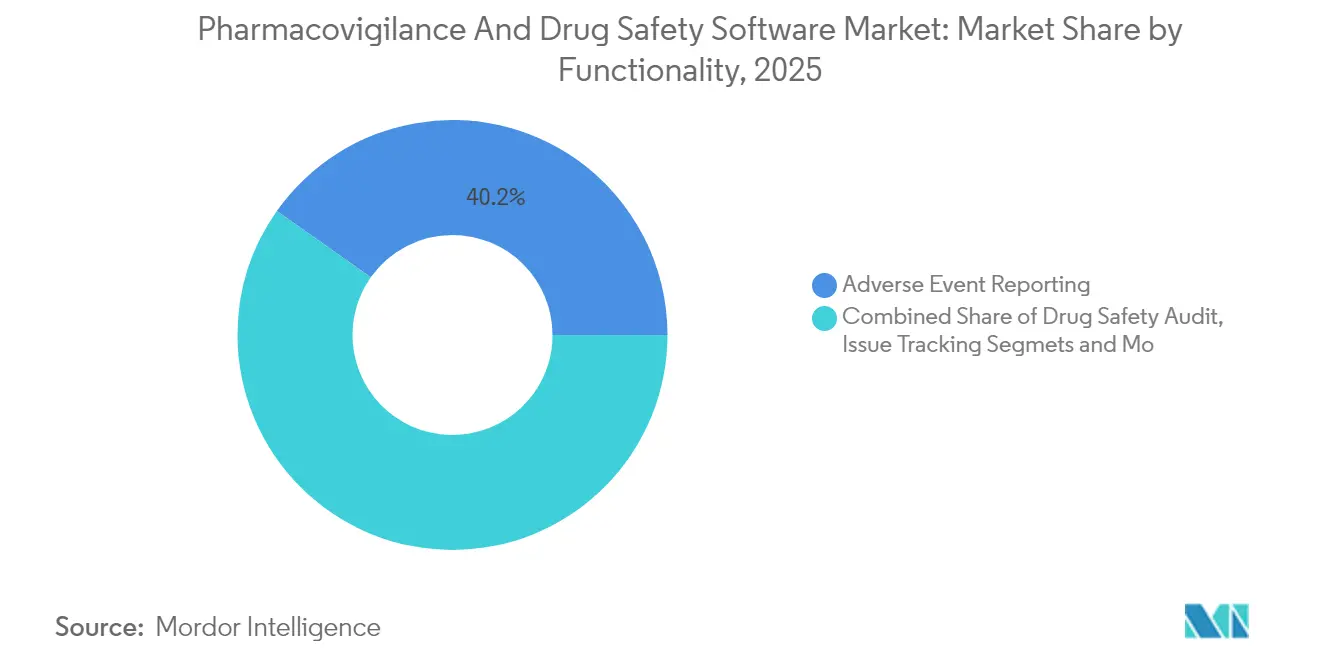

- Nach Funktionalität führte die Meldung unerwünschter Ereignisse den Markt für Pharmakovigilanzsoftware im Jahr 2025 mit einem Anteil von 40,22 % an, während Tools zur Signalerfassung und zum Risikomanagement bis 2031 mit einer CAGR von 17,5 % wachsen dürften.

- Nach Bereitstellungsart entfielen im Jahr 2025 66,55 % des Umsatzanteils auf Cloud- und SaaS-Bereitstellungen; das Segment wächst im Prognosezeitraum mit einer CAGR von 21,3 %.

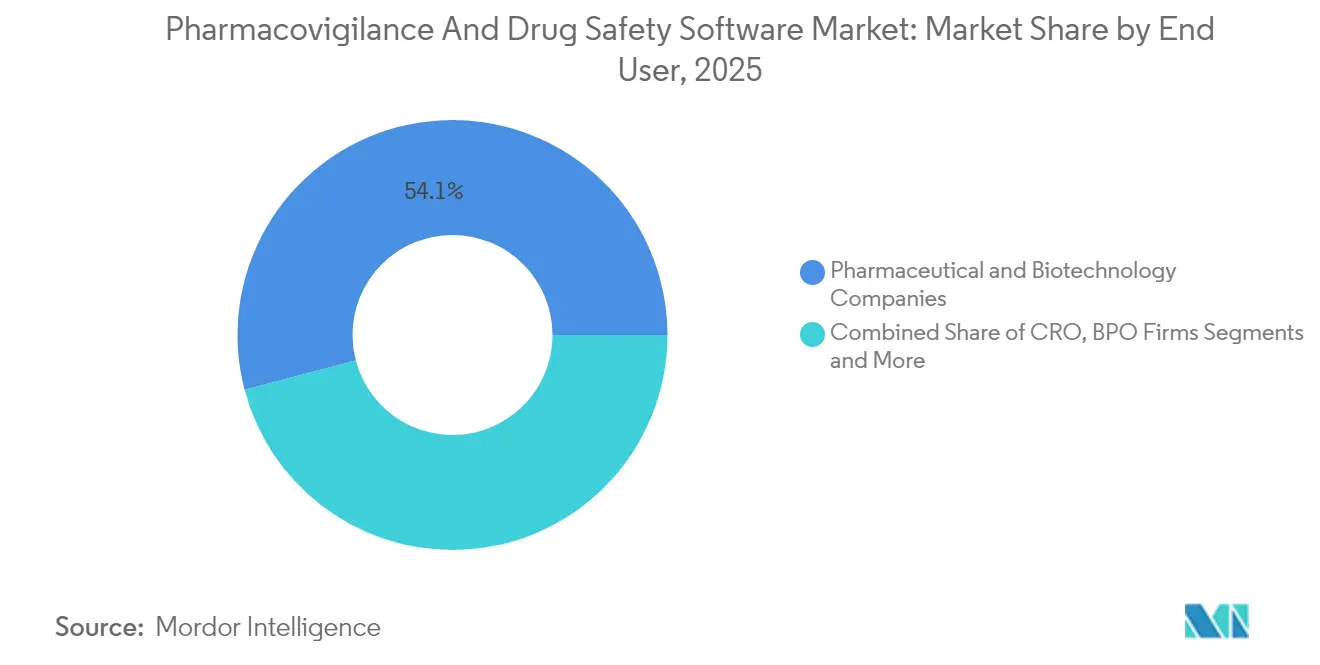

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 54,10 % der Marktgröße für Pharmakovigilanzsoftware, während Business-Process-Outsourcing-Unternehmen die schnellste CAGR von 17,2 % verzeichneten.

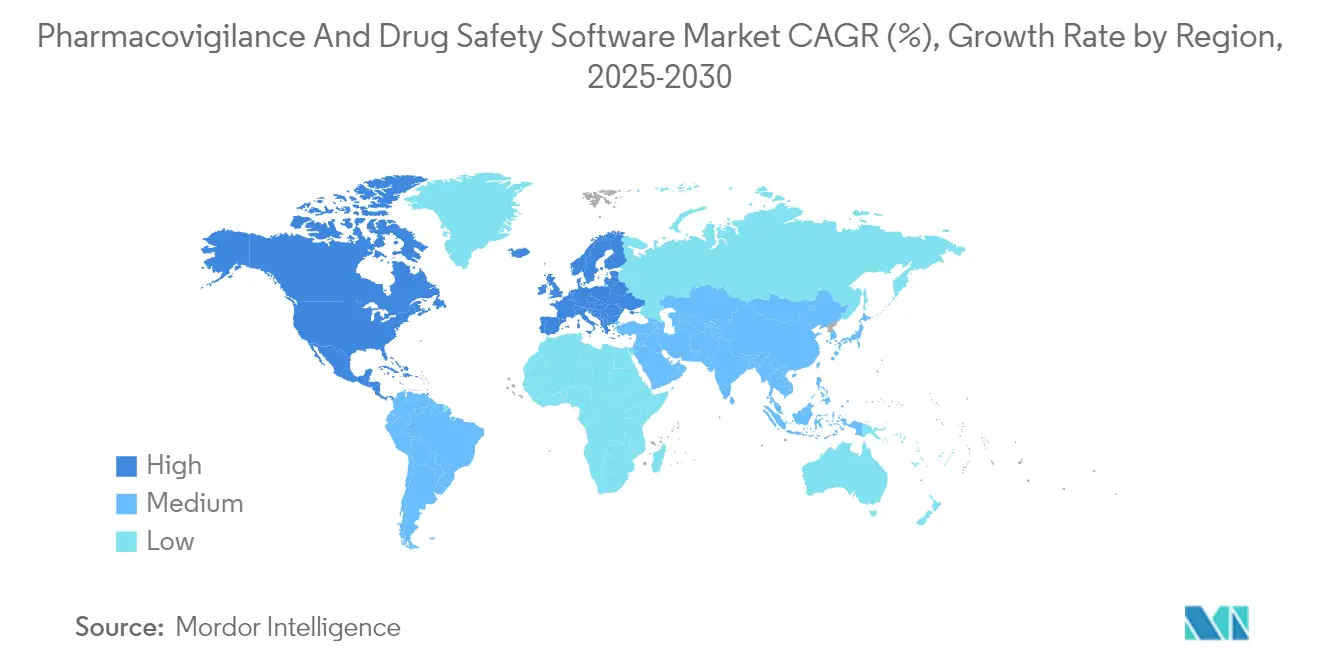

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,55 %; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 13,9 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Pharmakovigilanz- und Arzneimittelsicherheitssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit unerwünschter Arzneimittelwirkungen (UAW) | +0.70% | Global, mit stärkerer Auswirkung in alternden Bevölkerungen Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Strenge globale Compliance-Fristen für E2B(R3)/IDMP | +1.10% | Global, mit unmittelbarer Auswirkung in den regulatorischen Zuständigkeitsbereichen der USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-Migration von Sicherheitsdatenbanken | +0.90% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgt rasch | Mittelfristig (2–4 Jahre) |

| Erklärbare KI-Module senken Fallverarbeitungskosten drastisch | +0.50% | Zunächst entwickelte Märkte, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Integration von Real-World-Evidenz für frühe Signale | +0.60% | Nordamerika und EU als Vorreiter, Übernahme im asiatisch-pazifischen Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Low-Code-Lokalisierung für Formulare in Schwellenmärkten | +0.40% | Kernbereich asiatisch-pazifischer Raum, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit unerwünschter Arzneimittelwirkungen (UAW)

Die zunehmende Prävalenz von UAW verändert die Nachfrage nach fortschrittlicher Überwachung, da neue molekulare Einheiten in breiteren Einsatz kommen. Daten des Cureus Journal zeigen, dass die Altersgruppe der 21- bis 40-Jährigen nun die höchsten UAW-Häufigkeiten meldet, was auf verstärkte Polypharmazie und häufigere Krankenhausaufenthalte zurückzuführen ist. Da die FDA im Jahr 2024 50 neue molekulare Einheiten zugelassen hat, müssen Sponsoren diverse Patientensubpopulationen auf bisher unbekannte Sicherheitssignale überwachen.[2]Federal Register, „Treffen zu aufkommenden Arzneimittelsicherheitstechnologien; Einrichtung”, federalregister.gov Biologika und Gentherapien erhöhen die Komplexität, da Reaktionen je nach genetischem Hintergrund variieren können. Dementsprechend verlagert sich der Markt für Pharmakovigilanzsoftware von statischen Berichtsarchiven hin zu Real-World-Evidenz-Engines, die heterogene Längsschnittdatensätze analysieren können. Anbieter, die KI-gestützte Mustererkennung in Meldeabläufe integrieren, gewinnen an Relevanz, da manuelle Methoden mit Volumen und Komplexität nicht Schritt halten können.

Strenge globale Compliance-Fristen für E2B(R3)/IDMP

April 2026 markiert den Stichtag der FDA für E2B(R3)-Einreichungen, was Sponsoren zwingt, veraltete R2-Formate aufzugeben und in aktualisierte Plattformen zu investieren.[3]Food and Drug Administration, „Elektronische Einreichung individueller Fallsicherheitsberichte”, fda.gov Gleichzeitig verschärft die IDMP-Einführung der Europäischen Arzneimittel-Agentur die Anforderungen an Arzneimittelproduktdaten und verpflichtet Software dazu, sowohl Ereignis- als auch Produktidentifikatoren in einem einzigen Schema zu verwalten. Die Pflege zweier Systeme erhöht Risiko und Aufwand, sodass Unternehmen die Migration vor Inkrafttreten der Vorschriften beschleunigen. Diese regulatorische Synchronisierung macht Ausgaben für Compliance-Upgrades zu einer Gewissheit statt zu einem diskretionären Budgetposten und stützt das vorhersehbare Wachstum des Marktes für Pharmakovigilanzsoftware.

Cloud-First-Migration von Sicherheitsdatenbanken

Dreiundachtzig Prozent der Pharmaunternehmen nutzen Cloud-Infrastruktur mittlerweile für mindestens eine kritische Arbeitslast, was die Erkenntnis widerspiegelt, dass lokale Server für KI-intensive Analysen nicht skalierbar genug sind. Pfizers AWS-gestützte Fallverarbeitungs-Engine und Modernas Google-Cloud-Datensee zeigen, wie die Cloud globale Zusammenarbeit zur Routine macht und gleichzeitig Prüfpfade bewahrt. Da die DSGVO und aufkommende Gesetze zur digitalen Souveränität lokale Datenspeicherung fordern, reagieren Anbieter mit Multi-Region-Architekturen, die den Speicher segmentieren und gleichzeitig die Analyseebenen vereinheitlichen. Diese hybride Entwicklung hält das zweistellige Wachstum der Cloud-Teilsegmente innerhalb des Marktes für Pharmakovigilanzsoftware aufrecht.

Erklärbare KI-Module senken Fallverarbeitungskosten drastisch

Branchenpilotprojekte bestätigen, dass maschinelles Lernen Kosten senkt und den Durchsatz beschleunigt. IQVIA beziffert eine Kostensenkung von 50 % durch automatisierte Aufnahme, wobei die Genauigkeit menschliche Benchmarks erreicht oder übertrifft. TransPerfect Life Sciences berichtet von 70 % schnelleren Prüfzeiten nach KI-gestützter Triage. Die regulatorische Offenheit wächst: Das Programm der FDA für Treffen zu aufkommenden Arzneimittelsicherheitstechnologien ermöglicht es Sponsoren, KI-Validierungspläne vorab mit Prüfern abzustimmen und so die Zeit bis zur Bereitstellung zu verkürzen. Erklärbarkeitsmerkmale, die prüffertige Begründungsprotokolle erzeugen, zerstreuen historische Bedenken gegenüber „Black-Box”-Algorithmen und ermöglichen eine breitere Nutzung.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränität und Beschränkungen des grenzüberschreitenden Datentransfers | -0.40% | EU führend mit DSGVO, globale Ausweitung durch Gesetze zur digitalen Souveränität | Mittelfristig (2–4 Jahre) |

| Mangel an PV-Datenwissenschaftsfachkräften | -0.30% | Global, mit akutem Mangel in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Prüfung algorithmischer Verzerrungen verzögert KI-Zulassungen | -0.30% | Regulatorischer Fokus in Nordamerika und EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Steigende API-Preise dominanter Datenbankanbietern | -0.20% | Global, mit stärkerer Auswirkung auf kleinere Pharmaunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränität und Beschränkungen des grenzüberschreitenden Datentransfers

Die Verordnung über den Europäischen Gesundheitsdatenraum, die im Mai 2025 in Kraft tritt, setzt neue Standards für die Sekundärnutzung von Gesundheitsdaten und führt Einwilligungsebenen ein, die Software berücksichtigen muss. Die DSGVO schränkt die externe Verarbeitung bereits ein, und ähnliche Rahmenwerke entstehen in Asien und Lateinamerika. Anbieter müssen daher föderierte Modelle entwickeln, die Daten im jeweiligen Land belassen und gleichzeitig de-identifizierte Signale global teilen. Diese Architektur erhöht die Kosten und verlängert die Bereitstellungszyklen, was einen Teil der Expansion des Marktes für Pharmakovigilanzsoftware dämpft.

Mangel an PV-Datenwissenschaftsfachkräften

Die Branche benötigt jährlich zusätzlich 5.000 Fachkräfte, um KI-gestützte Sicherheitsprogramme umzusetzen, doch nur wenige Praktiker vereinen Pharmakologie, Programmierkenntnisse und regulatorisches Fachwissen. Überdurchschnittliche Gehälter ziehen Experten zu großen multinationalen Unternehmen, was kleine und mittelgroße Sponsoren exponiert. Automatisierung hilft, aber KI erfordert weiterhin menschliche Aufsicht. Folglich kann die Übernahme anspruchsvoller Module in Organisationen, die keine Spezialisten gewinnen oder halten können, hinter den Erwartungen zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionalität: Prädiktive Analytik auf dem Vormarsch

Software zur Meldung unerwünschter Ereignisse behielt im Jahr 2025 einen dominanten Anteil von 40,22 % am Markt für Pharmakovigilanzsoftware und unterstreicht damit ihren Status als unverzichtbare Compliance-Säule. Dennoch wird für Module zur Signalerfassung und zum Risikomanagement eine CAGR von 17,5 % prognostiziert, was den Schwenk hin zu präventiver Analytik verdeutlicht, die Anomalien erkennt, bevor Regulierungsbehörden eingreifen. Viele Sponsoren bevorzugen mittlerweile einheitliche Plattformen, die Aufnahme, Triage, Analytik und Einreichung in einem einzigen Arbeitsablauf zusammenführen. Oracle fügte Argus im Jahr 2024 eine KI-gestützte bedingte berührungslose Verarbeitung hinzu und veranschaulicht damit, wie eingebettete Intelligenz veraltete Lösungen aufwertet. Der anhaltende Anstieg biologischer Zulassungen in Verbindung mit vielfältigen Real-World-Datenquellen erweitert die Möglichkeiten für Plattformen, die Korrelationen über ethnische, genomische und soziale Determinanten von Gesundheitsdatensätzen hinweg herstellen.

Integrierte Suiten reduzieren auch den Validierungsaufwand, da ein einziges Qualitätsmanagementsystem mehrere Module abdeckt. Infolgedessen erweitern Anbieter, die Einzellösungen in eine End-to-End-Architektur integrieren können, ihre installierten Basen schneller als Nischenanbieter. Einheiten zur Signalerfassung könnten letztendlich den Umsatz aus der Ereignismeldung übertreffen, doch beide Module bleiben symbiotisch, da regulatorische Einreichungen weiterhin aus Quellfallsdaten stammen. Die dem Markt für Pharmakovigilanzsoftware zuzurechnende Marktgröße für fortgeschrittene Analytik ist daher auf einen schnelleren Anstieg ausgerichtet als der Gesamtmarkt, auch wenn die Meldung ihre grundlegende Relevanz behält.

Nach Bereitstellungsart: Cloud-native Plattformen geben das Tempo vor

Cloud-Bereitstellungen machten im Jahr 2025 66,55 % des Marktes für Pharmakovigilanzsoftware aus und wachsen mit einer CAGR von 21,3 %, was die digitale Transformation bei Sponsoren aller Größen beschleunigt. Viele Unternehmen setzen auf Software als Dienst, da vierteljährliche Updates mit sich ändernden Vorschriften Schritt halten, ohne die für lokale Patches typischen Ausfallzeiten. Hybridmodelle dienen als Übergangslösung: Sensible identifizierbare Daten verbleiben auf lokalen Servern, während anonymisierte Datensätze Cloud-basierte KI-Modelle speisen. Pfizers AWS-Architektur und Modernas Google-Cloud-Ansatz bestätigen die Skalierbarkeit und Compliance von Multi-Tenant-Umgebungen.

Sicherheitszertifizierungen wie ISO 27001 und SOC 2 sind für Anbieter zur Grundvoraussetzung geworden und begegnen anhaltenden Bedenken hinsichtlich vertraulicher Patientendaten. Dennoch zwingen Datensouveränitätsregeln Anbieter dazu, regional partitionierte Umgebungen anzubieten, was Komplexität und inkrementelle Kosten erhöht. Da Hyperscale-Cloud-Anbieter zusätzliche Compliance-Zonen für Biowissenschaften in Europa und Asien eröffnen, sinken die Hürden, und die Marktgröße für Pharmakovigilanzsoftware im Bereich Cloud-Bereitstellung wächst weiterhin mit einer Rate, die weit über der lokaler Installationen liegt.

Nach Endnutzer: Outsourcing-Dynamik nimmt zu

Pharma- und Biotechnologieunternehmen kontrollierten im Jahr 2025 54,10 % des Marktes für Pharmakovigilanzsoftware, da sie gemäß globalen Vorschriften die letztendliche Verantwortung für die Produktsicherheit tragen. Business-Process-Outsourcing-Anbieter verzeichnen jedoch eine CAGR von 17,2 %, da Sponsoren Fallaufnahme, Triage und Einreichung auslagern. Diese Strategie ermöglicht es Innovatoren, Kapital auf Kern-Forschung und -Entwicklung zu konzentrieren und gleichzeitig die Skalierung von Business-Process-Outsourcing-Unternehmen für routinemäßige Sicherheitsaufgaben zu nutzen. Die Übernahme von iSafety Systems durch ProPharma Group im Jahr 2024 veranschaulicht, wie Dienstleister ihre Reichweite ausbauen, um die globale Sponsorennachfrage zu erfüllen.

Auftragsforschungsorganisationen integrieren nun die Überwachung nach der Markteinführung in traditionelle Pakete für klinische Studien und bieten umfassende Lebenszyklusunterstützung. Diese Bündelung erhöht die Attraktivität für Biotechnologie-Start-ups, denen eine interne PV-Infrastruktur fehlt. Medizinproduktehersteller bilden eine Nischen-, aber wachsende Gruppe, da die Konvergenz von Arzneimittel- und Geräteüberwachungsregeln die sektorübergreifende Plattformnachfrage steigert. Der Markt für Pharmakovigilanzsoftware balanciert damit interne Verwaltung mit expandierenden Managed-Service-Ökosystemen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 35,55 %, gestützt durch strenge FDA-Aufsicht und eine hohe Konzentration der 20 größten Pharmaunternehmen. Viele regionale Sponsoren haben Cloud-basierte Sicherheitssysteme bereits vor 2020 eingeführt; Pfizers COVAES-Plattform verarbeitete mithilfe automatisierter Triage und Deduplizierung mehr als 1,5 Millionen COVID-19-Impfstoff-Fälle. Die Ernennung eines Chief-AI-Officers durch die FDA im Jahr 2025 unterstreicht die Bereitschaft der Behörde, algorithmische Einreichungen zu bewerten, und stärkt den regionalen Appetit auf KI-reiche Upgrades. Fachkräftemangel bleibt ein Hindernis, treibt die Gehälter für Datenwissenschaftsspezialisten in die Höhe und zwingt kleinere Unternehmen zum Outsourcing.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,9 % aufgrund der Verlagerung klinischer Studien nach Südkorea, Taiwan und Singapur, wo kürzere Ethikkommissionsfristen die Rekrutierung beschleunigen. Chinas expandierende Auftragsforschungslandschaft, angeführt von Wuxi AppTec, zieht globale Kunden an, die lokale PV-Kapazitäten benötigen, die mit den Vorschriften der Nationalen Medizinprodukteadministration übereinstimmen. Staatliche Investitionsprogramme, wie Japans AMED-Förderungen für KI-Arzneimittelsicherheitsforschung, stimulieren die inländische Softwareakzeptanz zusätzlich. Trotz unterschiedlicher Rechtsrahmen akzeptieren viele Regulierungsbehörden im asiatisch-pazifischen Raum mittlerweile ICH E2B(R3) XML, was Lokalisierungshürden abbaut.

Europa behält ein bedeutendes Marktvolumen, da ausgereifte Pharmakovigilanzpflichten und die DSGVO den Bedarf an konfigurierbaren, prüffertigen Plattformen erhöhen. Die Verordnung über den Europäischen Gesundheitsdatenraum formalisiert die Sekundärnutzung von Gesundheitsdaten und veranlasst Sponsoren, Software mit granularem Einwilligungsmanagement einzuführen. Deutschlands neues Digitalgesetz erschließt de-identifizierte Anspruchsdatensätze für die Forschung und ermöglicht es Sicherheitsalgorithmen, nationale Repositorien zu durchsuchen, die zuvor nicht zugänglich waren. Strenge Datensouveränitätsklauseln erfordern jedoch EU-basiertes Hosting und steigern die Nachfrage nach regionsspezifischen Cloud-Zonen. Insgesamt halten diese Dynamiken Europa als Premiummarkt für funktionsreiche Plattformen, auch wenn das Wachstum hinter dem asiatisch-pazifischen Raum zurückbleibt.

Regulatorisches Umfeld

Die weltweiten Anforderungen an Pharmakovigilanz-Software werden im Hinblick auf strukturierte elektronische Meldungen und eine stärkere Überwachung von Signalen nach der Zulassung verschärft. In den Vereinigten Staaten hat die FDA den Übergang zu ICH E2B(R3) ICSRs für Übermittlungen an ihr Adverse Event Monitoring System (AEMS) über das Electronic Submissions Gateway Next Generation (ESG NextGen) vorangetrieben und bewegt die Branche damit von veralteten Formaten weg, wodurch die Validierungs- und Mapping-Anforderungen für Sicherheitsdatenbanken steigen. Im März 2026 hat die FDA außerdem eine aktualisierte Leitlinie zum Management von Sicherheitsdaten nach der Zulassung (ICH E2D(R1)) sowie eine an ICH M14 ausgerichtete Leitlinie für nicht-interventionelle Studien mit Real-World-Daten finalisiert, wodurch die Anforderungen an Rückverfolgbarkeit, Datenqualitätskontrollen und Governance bekräftigt werden, wenn Sicherheitsnachweise aus Beobachtungsquellen stammen.

In Europa trat die Durchführungsverordnung (EU) 2025/1466 der Europäischen Kommission im Februar 2026 in Kraft, mit der die Durchführungsvorschriften zur Pharmakovigilanz gemäß der Verordnung (EU) Nr. 520/2012 geändert und die Verantwortlichkeiten der Zulassungsinhaber für die Validierung und Meldung von Signalen im Rahmen der EudraVigilance-Workflows gestärkt wurden. Die EMA setzte diese Ausrichtung über ihr Signal and Safety Analytics-Programm weiter um, mit einem im Dezember 2025 eingeführten MVP, und leitete EudraVigilance-Compliance-Benachrichtigungen ein, um die Einhaltung der ICSR-Meldefristen zu verfolgen. Zusammen machen diese Maßnahmen technische Compliance-Fähigkeiten (E2B(R3)-Nachrichtenübermittlung, auditfähige Datenherkunft und Workflow-Kontrollen für das Signalmanagement) zu einem zentralen Auswahlkriterium für Pharmakovigilanz- und Arzneimittelsicherheitssoftware.

Wettbewerbslandschaft

Der Markt für Pharmakovigilanzsoftware weist eine moderate Konzentration auf, wobei Plattformanbieter Funktionsbreite und tiefe Integration gegenüber Niedrigpreisstrategien bevorzugen. Oracle, ArisGlobal und Veeva Systems verteidigen ihre Marktstellung durch kontinuierliche Funktionserweiterungen. Oracles Argus-Upgrade vom Juli 2024 fügte eine bedingte berührungslose Verarbeitung hinzu, die die Automatisierungsraten auf bis zu 80 % steigert. ArisGlobal meldete im Jahr 2024 ein Rekordwachstum bei Neukunden und erweiterte seine Partnerschaft mit Sitero auf klinische und regulatorische Bereiche. Veeva, traditionell stark in Qualität und Content, stellte im April 2025 eine einheitliche Sicherheitssuite mit NLP-Unterstützung vor.

Aufstrebende Herausforderer zielen auf spezifische Schwachstellen ab, wie Literaturrecherche, maschinelle Übersetzung oder Duplikaterkennung. Ihre spezialisierten Angebote integrieren sich über offene APIs in größere Ökosysteme und zwingen die Marktführer, aggressive Forschungs- und Entwicklungs-Roadmaps aufrechtzuerhalten. Das Programm der FDA für Treffen zu aufkommenden Arzneimittelsicherheitstechnologien schafft gleiche Wettbewerbsbedingungen, indem es kleineren Unternehmen einen formalen Weg zur Validierung neuartiger KI-Modelle bietet.

Fusionen und Übernahmen setzen sich fort, da Skalierung zur Voraussetzung für globalen regulatorischen Support wird. Valsofts Kauf von Anju Software im August 2024 verschaffte dem Erwerber sofort einen PV-Marktanteil und veranschaulicht, wie Konsolidierer Synergien zwischen Biowissenschaftsbereichen anstreben. Gleichzeitig positionieren sich Dienstleister wie PrimeVigilance neu, um die Nachfrage nach ausgelagerter Verarbeitung zu bedienen, was für reine Softwareanbieter einen angrenzenden Wettbewerb schafft. Diese Dynamiken halten die Preissetzungsmacht im Gleichgewicht, wobei die Differenzierung in Automatisierungstiefe, Compliance-Agilität und Ökosystempartnerschaften liegt.

Marktführer für Pharmakovigilanz- und Arzneimittelsicherheitssoftware

Ennov Solutions Inc.

Extedo GmbH

United BioSource Corporation

Ab Cube

ArisGlobal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die kurzfristige Chance konzentriert sich auf vorgeschriebene Standards und die Modernisierung von Regulierungsplattformen, die Upgrades von veralteten Sicherheitssystemen erzwingen. Die Migration der FAERS der FDA in das Adverse Event Monitoring System (AEMS) im März 2026, zusammen mit dem Übergang zu ICH E2B(R3)-Einreichungen über ESG NextGen, erhöht die Nachfrage nach Plattformen, die strukturierte ICSRs im großen Maßstab erzeugen, validieren und übermitteln können, während gleichzeitig Audit-Trails über Erfassung, Triage und Einreichung hinweg aufrechterhalten werden. In der EU erweitern die Anwendung der Durchführungsverordnung (EU) 2025/1466 ab Februar 2026 und das Signal and Safety Analytics-Programm der EMA (MVP eingeführt im Dezember 2025) den adressierbaren Bedarf an integrierten Workflows zur Signalerkennung und Dokumentation im Einklang mit der EudraVigilance-Überwachung und strengeren Zeitvorgaben.

Ein zweiter Whitespace-Bereich betrifft KI in Pharmakovigilanz-Operationen, wo Käufer die Automatisierungsvorteile gegen die verstärkte behördliche Prüfung von Verantwortlichkeit und Validierung abwägen. CIOMS veröffentlichte im Dezember 2025 seinen XIV. Bericht als Konsensrahmen für den Einsatz von KI in der Pharmakovigilanz. Im Januar 2026 veröffentlichten FDA und EMA gemeinsam Leitprinzipien für Good AI Practice in der Arzneimittelentwicklung und schufen damit klarere Leitplanken für Modell-Governance, Überwachung und menschliche Aufsicht. Anbieter, die Erklärbarkeit, Drift-Überwachung und robuste Qualitätskontrollen in die Fallbearbeitung, MedDRA-Kodierung und Literaturüberwachung integrieren, sind besser positioniert, um den Übergang von reinen Compliance-Systemen zu Sicherheitsintelligenz-Workflows zu unterstützen, ohne zusätzliches Inspektionsrisiko zu schaffen.

Aktuelle Branchenentwicklungen

- Juni 2026: ArisGlobal erweiterte seine Partnerschaft mit Sitero, um seine NavaX-KI-Engine in die Literatursuche und -überwachung sowie in Fallmanagement-Workflows zu integrieren. Dies erweitert die KI-gesteuerte Automatisierung über vorgelagerte Signaleingaben und nachgelagerte Fallbearbeitung hinweg und stärkt die durchgängige operative Abdeckung innerhalb eines einzigen Ökosystems.

- Mai 2026: Ennov gab eine strategische Wachstumsinvestition von Bregal Sagemount und Ardian Growth bekannt, um die KI-Innovation zu beschleunigen und die globale Präsenz seiner Plattform auszubauen. Die Finanzierung unterstützt eine schnellere Produktentwicklung und kommerzielle Skalierung in regulierten Life-Sciences-Softwarekategorien, zu denen auch die Pharmakovigilanz gehört.

- April 2025: ArisGlobal führte NavaX Agent für MedDRA-Kodierung ein, der agentenbasierte KI nutzt, um Kodierungsschritte in der Pharmakovigilanz zu automatisieren und zu standardisieren. Diese Veröffentlichung zielt auf einen aufwendigen, inspektionssensiblen Workflow-Bereich ab und erhöht den Wettbewerbsdruck auf Anbieter, validierte Automatisierung über die einfache Fallaufnahme hinaus zu liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Im Rahmen dieser Methodik umfasst der Markt Umsätze aus Pharmakovigilanz- und Arzneimittelsicherheitssoftware, die zur Erfassung, Verarbeitung und Analyse von Daten zu unerwünschten Ereignissen sowie zur Unterstützung der regulatorischen Berichterstattung und Signalerkennung über den gesamten Produktlebenszyklus eingesetzt wird.

Ausschlüsse des Geltungsbereichs: Wir schließen Pharmakovigilanz-Outsourcing-Dienstleistungen, Call-Center- und Fallbearbeitungs-BPO-Arbeiten sowie generische klinische EDC-Systeme aus, die nicht speziell für Sicherheits-Workflows entwickelt wurden.

Übersicht der Segmentierung

- Nach Funktionalität

- Software zur Meldung unerwünschter Ereignisse

- Software für Arzneimittelsicherheitsprüfungen

- Issue-Tracking-Software

- Vollständig integrierte Sicherheitssuiten

- Tools zur Signalerfassung und zum Risikomanagement

- Nach Bereitstellungsart

- Lokale Bereitstellung

- Cloud / SaaS

- Hybride Bereitstellung

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Business-Process-Outsourcing-Unternehmen

- Medizinproduktehersteller

- Andere PV-Dienstleister

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den regulatorischen und operativen Kontext zu bestimmen, der die Softwareeinführung vorantreibt, und um das Modell an messbaren Aktivitätssignalen zu verankern. Wir stützten uns auf öffentliche Quellen wie Sicherheitsberichtsressourcen der FDA, Pharmakovigilanz-Leitlinien der EMA, ICH-Richtlinien und WHO-Referenzen zur Sicherheitsüberwachung, um Meldeanforderungen und Workflow-Erwartungen zu verstehen.

Wir überprüften außerdem Unternehmensmeldungen und Investorenunterlagen, Produktdokumentationen, Websites von Verbänden und seriöse Presseberichte, um gängige Preisansätze und Verschiebungen bei der Bereitstellung (On-Premise versus SaaS) abzubilden. Wo hilfreich, zogen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie Patentdatenbanken heran, um zu erfassen, wohin sich die Produktinnovation bewegt, und nutzten diese Signale anschließend, um Wachstumsannahmen auf Plausibilität zu prüfen. Diese Quellen sind nur beispielhaft, und es wurden auch weitere öffentliche und kostenpflichtige Referenzen zur Erhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Softwarenutzern und Beteiligten an der Implementierung in Pharma- und Biotech-Unternehmen, CRO- und BPO-Delivery-Teams sowie Technologie- und Compliance-Führungskräften, die Sicherheitsoperationen unterstützen. Da es sich um einen globalen Markt handelt, wurden die Sichtweisen über die wichtigsten Regionen hinweg ausgeglichen, sodass Annahmen wie Modulakzeptanz, Zeitplan der Cloud-Migration und Preisentwicklung bestätigt und angepasst werden konnten, wenn die Sekundärforschung nicht spezifisch genug war.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | APAC: 45 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 40 % | EMEA: 34 % |

| Kleinere Anbieter: 20 % | Manager: 48 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde unter Verwendung einer kombinierten Top-Down- und Bottom-Up-Logik erstellt, wobei die Nachfragesignale zunächst aus der Sicherheitsarbeitslast und dem Compliance-Fußabdruck rekonstruiert und anschließend mittels selektiver Realitätsprüfungen auf Lieferantenseite gegengeprüft wurden. Auf der Top-Down-Seite übertrugen wir Faktoren wie die Anzahl der aktiv vermarkteten Produkte unter Sicherheitsüberwachung, gemeldete Volumina unerwünschter Ereignisse und die typische Aufteilung zwischen interner und ausgelagerter Sicherheitsarbeit in einen adressierbaren Software-Nachfragepool.

Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse mit Bottom-Up-Näherungen abgeglichen, die aus stichprobenbasierten Preis- und Volumenlogiken erstellt wurden, etwa Nutzer- oder Fallvolumina im Zusammenhang mit Lizenz-, Abonnement- und Wartungsgebührenstrukturen, und anschließend für die Mischung aus Cloud und On-Premise angepasst. Zu den wichtigsten Modell-Inputs zählten SaaS-Durchdringung, Modulakzeptanz (Fallaufnahme, Berichterstattung und Signalerkennung), Implementierungszykluszeiten, Verlängerungsverhalten und durchschnittliche Vertragswerte nach Kundengröße, die durch primäres Feedback überprüft und korrigiert wurden, wenn sich Lücken zeigten.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit Adoptionskurven und ASP-Entwicklung unter verschiedenen Szenarien regulatorischer Intensität und Zeitplänen der Cloud-Migration flexibel angepasst werden konnten, gefolgt von einer Trendprüfung des implizierten Wachstumspfads. Wo für kleinere Käufer keine Bottom-Up-Details verfügbar waren, wurden konservative Proxy-Annahmen angewendet und anschließend im abschließenden Abstimmungsschritt normalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden vor der Finalisierung der Gesamtsummen mit unabhängigen Aktivitätsindikatoren und praktischen Einschränkungen abgeglichen, etwa Trends bei der Arbeitslast der Sicherheitsberichterstattung und dem Tempo der Cloud-Einführung in regulierten Systemen. Wenn nach Region oder Bereitstellungsart große Abweichungen auftraten, wurden die Annahmen zu Preisgestaltung, Adoption und Kundenzahlen erneut geprüft und, falls erforderlich, wurden Befragte zur Klärung erneut kontaktiert.

Vor der endgültigen Freigabe wird das gesamte Modell in mehreren Schritten überprüft, sodass Anomalien erklärt und nicht einfach herausgemittelt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Annahmen zu Adoption oder Preisgestaltung verändern. Vor der Auslieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die neuesten verfügbaren öffentlichen Signale in den Schätzungen berücksichtigt sind.

Vergleich der Marktgröße für Pharmakovigilanz- und Arzneimittelsicherheitssoftware von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Pharmakovigilanz- und Arzneimittelsicherheitssoftware können weit auseinanderliegen, da die Grenze zwischen Softwareumsatz und Pharmakovigilanz-Dienstleistungen nicht von jedem Herausgeber gleich gezogen wird, und auch der Zeitrahmen und die Handhabung von Währungen können sich unterscheiden. Zudem beziehen manche Schätzungen breitere Automatisierung oder ausgelagerte Verarbeitung mit ein, was den adressierbaren Pool verändert, selbst wenn die Produktbezeichnung ähnlich klingt.

Die größten Ursachen für Abweichungen liegen meist in der Aktualisierungszeitpunkt- und Preislogik, wo Umrechnungsdaten für Wechselkurse, die Erfassung von Abonnements versus Lizenzen und Annahmen zur Cloud-Migration die Zahl selbst innerhalb desselben Jahres verändern können, und diese Unterschiede werden in längeren Prognosen dann verstärkt. Durch die erneute Überprüfung von ASP-Schritten und Adoptionsverschiebungen bei jedem Aktualisierungszyklus und die Festlegung konsistenter Umrechnungszeitpunkte hält Mordor Intelligence die Schätzung an reinen Softwareumsatz und wiederholbare Validierungsprüfungen gebunden, statt an breite Dienstleistungsausgaben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 222,18 Mio. USD (2025) | |

| Globale Unternehmensberatung A | 210,96 Mio. USD (2024) | Verwendet ein anderes Basisjahr und einen anderen Wachstumszeitraum, und der Geltungsbereich kann Softwarenachfrage mit ausgelagerter Pharmakovigilanz-Erbringung in den Endverwendungsaufteilungen vermischen, was verändert, was als Softwareumsatz gezählt wird. |

| Branchenverleger B | 2,09 Mrd. USD (2025) | Scheint einen deutlich breiteren Geltungsbereich anzuwenden, der wahrscheinlich umfassendere Pharmakovigilanz-Operationen oder angrenzende Sicherheitsausgaben einschließt, was den Markt über zweckgebundene Software-Lizenz- und Abonnementumsätze hinaus aufbläht. |

Insgesamt lässt sich die Streuung der veröffentlichten Werte weniger durch Rechenmethoden als durch Abgrenzungen und Zeitpunktentscheidungen erklären, insbesondere hinsichtlich dessen, was als Software gegenüber Dienstleistungen behandelt wird, und wie Preisgestaltung und Währung aktualisiert werden. Wenn der Geltungsbereich auf Softwaregebühren begrenzt und die Annahmen konsistent aktualisiert und überprüft werden, lässt sich die daraus resultierende Marktgröße leichter auf klare Arbeitslast- und Adoptionsvariablen zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Pharmakovigilanzsoftware?

Der Markt beläuft sich im Jahr 2026 auf 234,73 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 309,03 Millionen USD erreichen.

Wie schnell wird der Markt für Pharmakovigilanzsoftware voraussichtlich wachsen?

Es wird prognostiziert, dass er im Zeitraum 2026–2031 mit einer CAGR von 5,65 % wächst.

Welches Funktionssegment hat den größten Anteil?

Software zur Meldung unerwünschter Ereignisse führte im Jahr 2025 mit einem Umsatzanteil von 40,22 %.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud- und SaaS-Bereitstellungen wachsen mit einer CAGR von 21,3 % und repräsentieren bereits 66,55 % des Marktumsatzes.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 13,9 % prognostiziert, begünstigt durch die Verlagerung klinischer Studien nach Osten.

Seite zuletzt aktualisiert am: