Marktgröße und Marktanteil der Pharmakovigilanz-Automatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

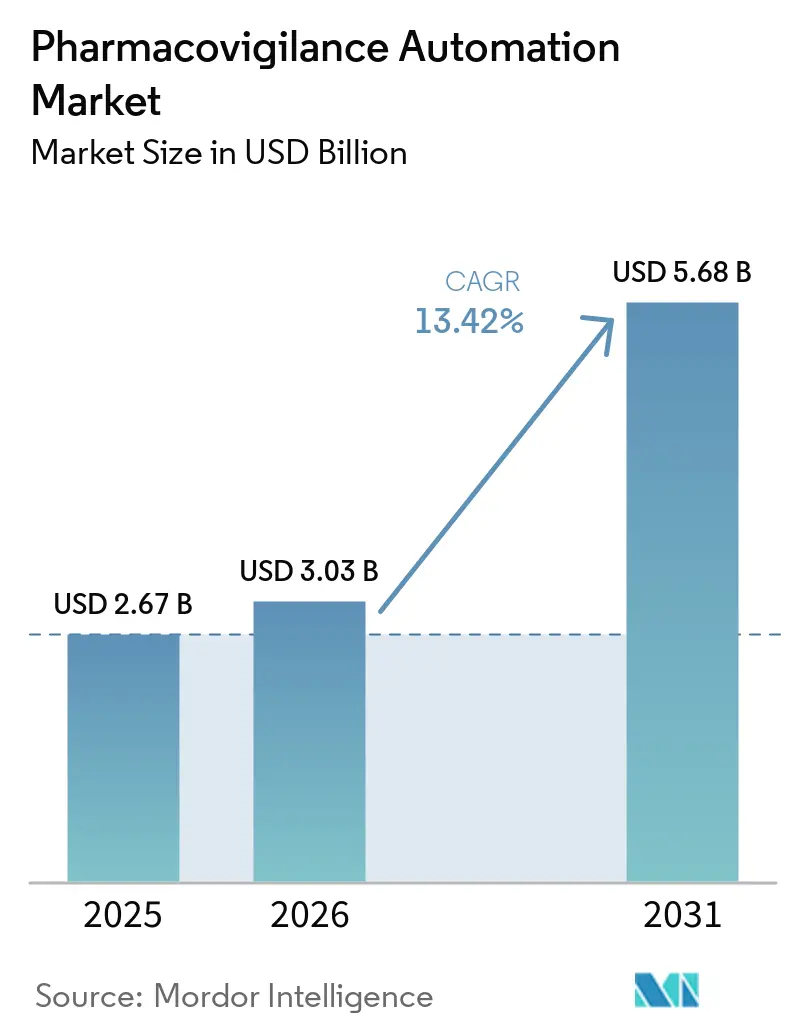

| Marktgröße (2026) | 3.03 Milliarden US-Dollar |

| Marktgröße (2031) | 5.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.42% CAGR |

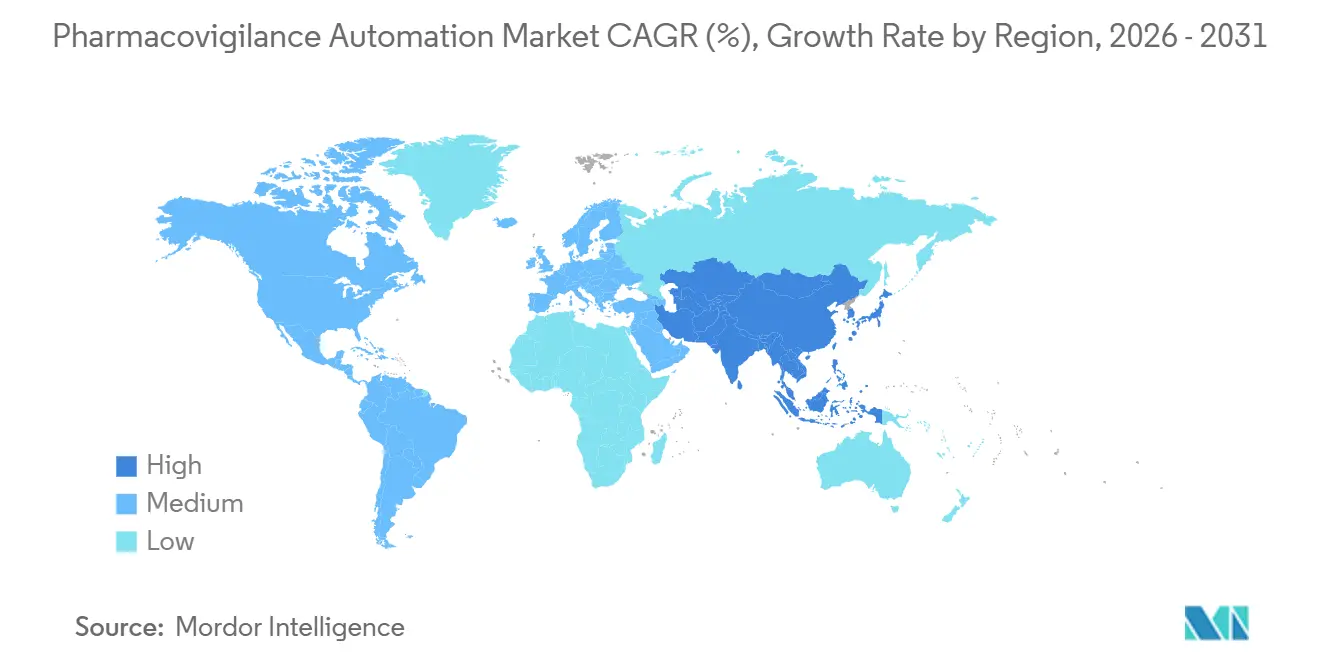

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

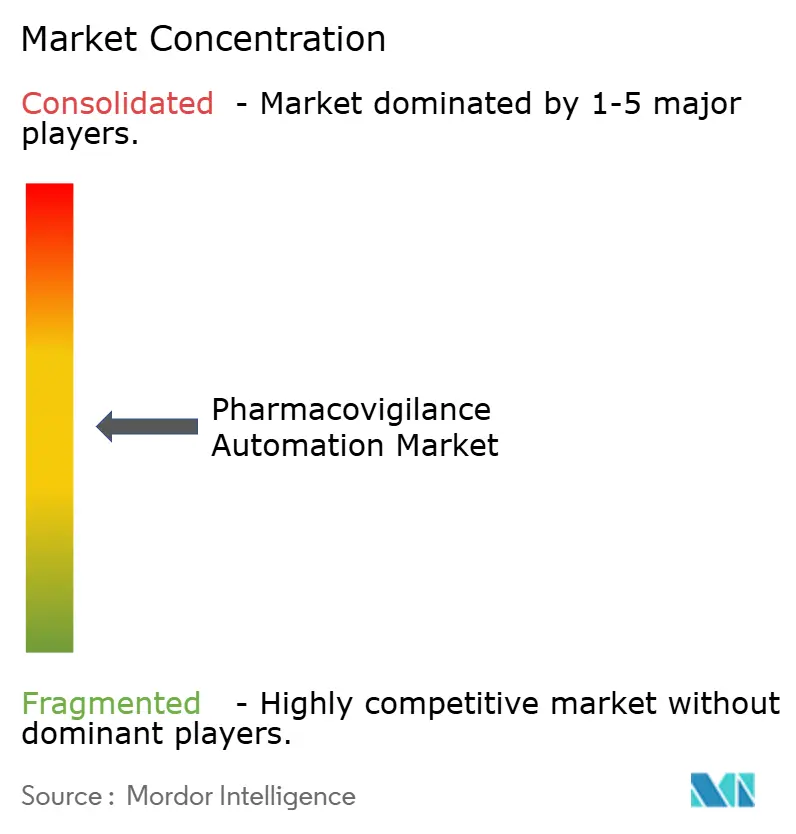

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Pharmakovigilanz-Automatisierung von Mordor Intelligence

Die Marktgröße für Pharmakovigilanz-Automatisierung wird für 2025 auf 2,67 Milliarden USD und für 2026 auf 3,03 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 5,68 Milliarden USD erreichen, was einer CAGR von 13,42 % von 2026 bis 2031 entspricht.

Wachsender regulatorischer Druck, steigende Volumina unerwünschter Ereignisse und der Zwang zur Senkung der Kosten pro Fall veranlassen Sicherheitsteams dazu, KI-zentrierte Fallaufnahmeplattformen einzusetzen, die Echtzeit-Verarbeitung, prüfungssichere Rückverfolgbarkeit und Arbeitseinsparungen bieten. Sanofis mehrjähriges Projekt ARTEMIS in Zusammenarbeit mit IQVIA zeigt, wie große Auftraggeber ein jährliches Wachstum der Sicherheitsfälle von 5–20 % ohne proportionale Personalaufstockung bewältigen können, mit dem Ziel einer Kostensenkung von 50 % bis 2027. Die neuen ICH-Leitlinien E2D(R1) und M14, die ab März 2026 gelten, schreiben strukturierte elektronische Formate vor und drängen Käufer zu Anbietern mit vorvalidierten Konnektoren für regionale Portale. Gleichzeitig bieten die im Januar 2026 veröffentlichten gemeinsamen Grundsätze der FDA und EMA für KI-gestützte Pharmakovigilanz Klarheit über die Änderungskontrolle und stärken das Vertrauen der Auftraggeber in selbstlernende Algorithmen. Diese Kräfte zusammen bilden die Grundlage für ein anhaltendes zweistelliges Wachstum des Marktes für Pharmakovigilanz-Automatisierung im Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

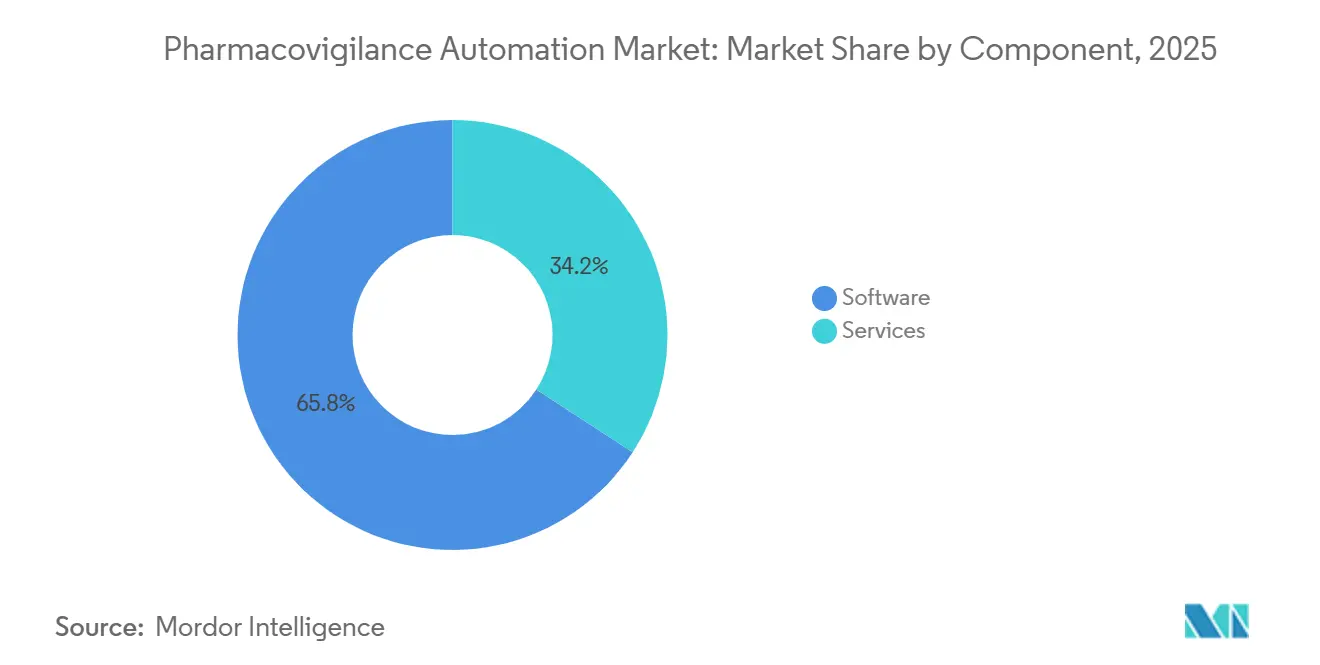

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 65,82 % auf Software im Markt für Pharmakovigilanz-Automatisierung, während Dienstleistungen bis 2031 mit einer CAGR von 14,31 % wachsen.

- Nach Technologie entfielen im Jahr 2025 45,17 % der Bereitstellungen auf KI- und ML-Plattformen; die Verarbeitung natürlicher Sprache ist das am schnellsten wachsende Technologiesegment mit einer CAGR von 15,92 % bis 2031.

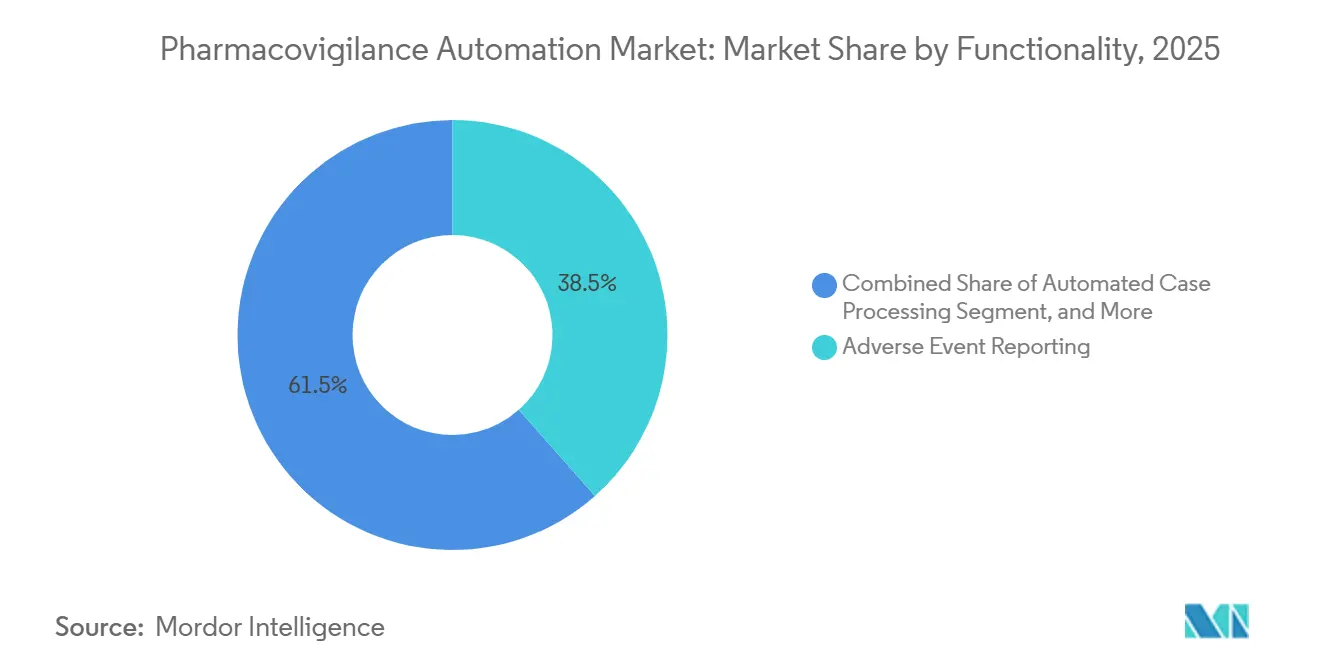

- Nach Funktionalität hielt die Meldung unerwünschter Ereignisse im Jahr 2025 einen Anteil von 38,46 % an der Marktgröße für Pharmakovigilanz-Automatisierung, doch die Signaldetektion soll bis 2031 mit 13,79 % wachsen.

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 53,94 % der Installationen, während hybride Architekturen mit einer CAGR von 16,36 % das Feld anführen.

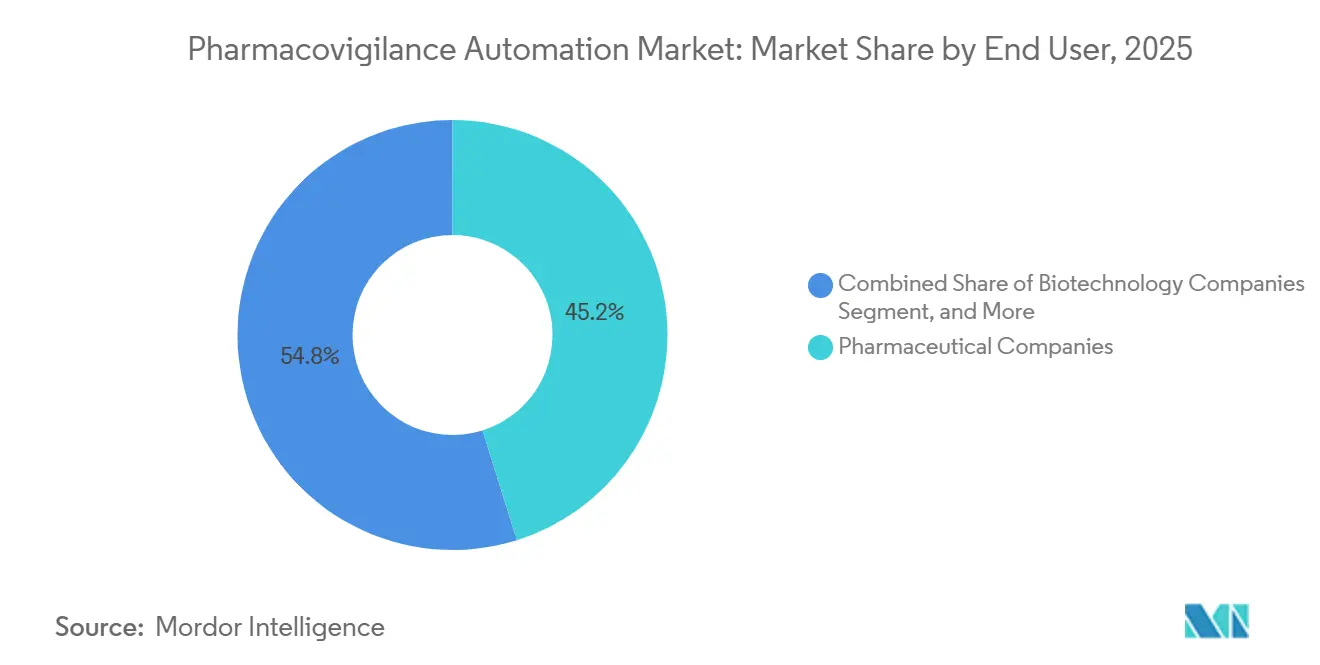

- Nach Endnutzer erwirtschafteten Pharmaunternehmen im Jahr 2025 45,16 % des Umsatzes, doch Auftragsforschungsorganisationen sind auf dem Weg zu einer CAGR von 17,61 % bis 2031.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 36,48 %, doch der asiatisch-pazifische Raum soll mit einer CAGR von 19,34 % am schnellsten unter allen Regionen wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Pharmakovigilanz-Automatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender regulatorischer Druck zur Einhaltung der Arzneimittelsicherheit | +2.8% | Global, stärkste Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Volumina von Daten zu unerwünschten Ereignissen aus Multi-Channel-Quellen | +3.1% | Global, am schnellsten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung KI/ML-zentrierter Sicherheitsplattformen | +2.5% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Mandate zur Senkung der Servicekosten durch große Pharmaunternehmen | +1.9% | Global, konzentriert in den Top-20-Pharmadrehscheiben | Langfristig (≥ 4 Jahre) |

| Automatisierungsbedarf aus der Überwachung von Zell- und Gentherapien | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau von Netzwerken für Real-World-Daten | +1.4% | Asiatisch-pazifischer Raum als Kern, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender regulatorischer Druck zur Einhaltung der Arzneimittelsicherheit

Globale Regulierungsbehörden haben die Meldefristen verkürzt und die Schwellenwerte für die Datenqualität verschärft, was Auftraggeber dazu zwingt, Validierungsprüfungen zu automatisieren, die menschliche Teams nicht in großem Maßstab wiederholen können. Die FDA und die EMA veröffentlichten im Januar 2026 gemeinsame Grundsätze, die algorithmische Duplikaterkennung, narrative Zusammenfassung und Kausalitätskodierung als Medizingerätefunktionen behandeln und eine Vormarktvalidierung sowie eine Nachmarktüberwachung erfordern. EMA-Pilotprojekte, die im September 2025 bei 12 Inhabern von Marktzulassungen begannen, zeigen bereits Compliance-Lücken in Legacy-Systemen auf.[1]Europäische Arzneimittel-Agentur, „PRAC-Arbeitsplan 2026,” Diese Vorschriften begünstigen Anbieter, deren Plattformen mit Prüfpfaden, Versionskontrolle und ISO-13485-Zertifizierung ausgeliefert werden, und heben damit den Markt für Pharmakovigilanz-Automatisierung. Der Rat für internationale Organisationen der medizinischen Wissenschaften verstärkte diesen Trend im Dezember 2025, indem er empfahl, dass KI-Modell-Trainingsdatensätze und Schritte zur Minderung von Verzerrungen in regelmäßigen Sicherheitsberichten erscheinen.[2]Rat für internationale Organisationen der medizinischen Wissenschaften, „Bericht der Arbeitsgruppe XIV,” Insgesamt beschleunigen diese Maßnahmen Investitionen und erhöhen gleichzeitig die Markteintrittsbarrieren für Lösungen ohne integrierte Compliance-Tools.

Zunehmende Volumina von Daten zu unerwünschten Ereignissen aus Multi-Channel-Quellen

Die Anzahl der unerwünschten Ereignisse explodiert, da Meldungen über Arzteinreichungen hinaus auch mobile Apps, soziale Medien und Wearables umfassen. Indien verzeichnete 2024 über seine mobile Melde-App 4,8 Millionen Fälle, was die Zahlen von 2020 fast verdoppelt.[3]Zentrale Drogenkontrollorganisation, „Dashboard des nationalen Pharmakovigilanz-Programms,” Wissenschaftliche Arbeiten zeigen, dass 40 % der Ereignisse in sozialen Medien nie formale Meldesysteme erreichen, jedoch 15 % früher auftauchen, wenn sie algorithmisch ausgewertet werden.[4]Springer, „Genauigkeit von Transformer-NLP bei mehrsprachigen Narrativen zu unerwünschten Ereignissen,” Dezentralisierte Studien liefern elektronisch erfasste patientenberichtete Ergebnisse, die Regulierungsbehörden von Auftraggebern erwarten, innerhalb von 24 Stunden zu prüfen – eine unrealistische Aufgabe für manuelle Prüfer. Das DARWIN-EU-Netzwerk Europas wird bis 2027 150 Millionen elektronische Datensätze hinzufügen und traditionelle Sicherheitsabteilungen überfordern. Automatisierte Aufnahme und NLP-Triage werden daher unverzichtbar und erweitern den Markt für Pharmakovigilanz-Automatisierung weiter.

Rasche Einführung KI/ML-zentrierter Sicherheitsplattformen

Auftraggeber wechseln von starren Regelwerken zu selbstlernenden Modellen, die Duplikaterkennung und MedDRA-Kodierung übernehmen und gleichzeitig falsch positive Ergebnisse reduzieren. EVERSANAs ORCHESTRATE PV, das im Juli 2025 eingeführt wurde, beansprucht eine um 50 % schnellere Verarbeitung und 40 % weniger manuelle Arbeit durch vortrainierte Modelle. Das Rahmenwerk der FDA für vorbestimmte Änderungskontrolle ermöglicht es Unternehmen, Algorithmen innerhalb genehmigter Leistungskorridore zu aktualisieren, ohne neue Einreichungen vorzunehmen, was den Compliance-Aufwand reduziert. Japans MIHARI-Projekt scannt 100 Millionen elektronische Gesundheitsakten und verkürzt die Verzögerungen bei der Signaldetektion um sechs Monate, was die Wirksamkeit des maschinellen Lernens für die Real-World-Überwachung bestätigt. Anbieter lokalisieren nun Modelle, um dem vom Rat für internationale Organisationen der medizinischen Wissenschaften festgestellten Datensatz-Bias entgegenzuwirken, und schaffen regionsspezifische Varianten und Transparenz-Dashboards. Diese Innovationen fördern ein anhaltendes Wachstum des Marktes für Pharmakovigilanz-Automatisierung.

Mandate zur Senkung der Servicekosten durch große Pharmaunternehmen

Patentabläufe und Preisdruck schmälern die Margen, sodass Sicherheitsteams Einsparungen pro Fall nachweisen müssen. Sanofis Projekt ARTEMIS zielt darauf ab, die Betriebskosten bis 2027 um 50 % zu senken und dabei jährlich 700.000 Fälle zu bearbeiten. WNS zeigte, dass robotergestützte Prozessautomatisierung die Dateneingabezeit von 45 Minuten auf 12 Minuten reduziert. Auftragsforschungsorganisationen wie PrimeVigilance migrierten im Juli 2025 zu Oracle Argus Cloud und bieten nun gestaffelte Pakete pro Fall an, die kleine Biotechnologieunternehmen bevorzugen. Die Strategie gewinnt an Zugkraft, auch wenn die Nachverfolgung von Zell- und Gentherapien spärliche, komplexe Ereignisse einführt, die aktuelle Algorithmen noch immer schwer kontextualisieren können. Dennoch hält das allgemeine Effizienznarrativ den Kapitalfluss in den Markt für Pharmakovigilanz-Automatisierung aufrecht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und jurisdiktionsübergreifende Compliance-Hürden | -1.6% | Global, akut in der EU und China | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-Sicherheitsdatenbanken | -1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit durch proprietäre KI-Modelle | -0.7% | Global, ausgeprägter bei mittelgroßen Biotechnologieunternehmen | Langfristig (≥ 4 Jahre) |

| Bias in mehrsprachigen NLP-Modellen | -0.5% | Asiatisch-pazifischer Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und jurisdiktionsübergreifende Compliance-Hürden

Die DSGVO der EU blockiert Datenübertragungen in Länder ohne angemessenes Schutzniveau, sofern keine komplexen Schutzmaßnahmen bestehen, was Cloud-Bereitstellungen mit Hauptsitz in den Vereinigten Staaten erschwert. Chinas Gesetz zum Schutz personenbezogener Daten erzwingt eine strikte Lokalisierung und verpflichtet multinationale Unternehmen, isolierte Datenbanken im Land zu betreiben. Die FDA verlangt weiterhin die Einhaltung von 21 CFR Teil 11 für ausgelagerte Hosting-Dienste, was für kleine Auftraggeber einen zusätzlichen Prüfaufwand bedeutet. Diese sich überschneidenden Gesetze fragmentieren Datenseen, erhöhen die Validierungskosten und verlangsamen das Migrationstempo, was den kurzfristig adressierbaren Umsatz für den Markt für Pharmakovigilanz-Automatisierung begrenzt.

Komplexität der Integration von Legacy-Sicherheitsdatenbanken

Jahrzehnte proprietärer Falldaten befinden sich in Systemen wie Oracle Argus und ArisGlobal LifeSphere, die Felder unterschiedlich speichern, was eine Ein-Klick-Migration unmöglich macht. Auftraggeber müssen Duplikatverknüpfungen, MedDRA-Hierarchieversionen und Freitextnarrative abgleichen, um die regulatorische Geschichte zu bewahren – Aufgaben, die Projekte im Durchschnitt über 18 Monate hinaus ausdehnen. ICH E2B(R3) führte strukturierte Felder ein, die vielen Legacy-Systemen fehlen, sodass die meisten Organisationen während der Umstellung kostspielige Parallelsysteme betreiben. Diese Verzögerung dämpft die Einführungsgeschwindigkeit, selbst wenn neuere Anbieter schlüsselfertige Konnektoren versprechen, und begrenzt damit die kurzfristigen Gewinne für den Markt für Pharmakovigilanz-Automatisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen, da Biotechnologieunternehmen Analysen auslagern

Dienstleistungen gewinnen Marktanteile, auch wenn Software eine dominante Umsatzbasis behält. Im Jahr 2025 erfasste Software 65,82 % des Marktanteils für Pharmakovigilanz-Automatisierung. Das Wachstum neigt jedoch zu verwalteten Angeboten, wobei Dienstleistungen bis 2031 eine CAGR von 14,31 % verzeichnen, gestützt durch Outsourcing-Verträge pro Fall, die Technologie, Arbeit und regulatorische Einreichungen in einer einzigen Rechnung bündeln. EVERSANAs Einführung von ORCHESTRATE PV im Juli 2025 verkörpert diesen Wandel, indem es mittelgroßen Biotechnologieunternehmen ermöglicht, Lizenzen vollständig zu umgehen.

Die Einführung hybrider Engagement-Modelle fördert ebenfalls den Dienstleistungsumsatz. Auftraggeber stützen sich auf Berater für 12–18-monatige Migrationen, die Datenmapping, Validierungsskripte und regulatorisch ausgerichtete Dokumentation erfordern. Nischenunternehmen wie Nextrove sind auf mehrsprachige Fallübersetzung spezialisiert und adressieren die zuvor genannten Hemmnisse. Langfristig könnte eine tiefere Automatisierung menschliche Dienstleistungen kannibalisieren, aber die Komplexitäten im Zusammenhang mit der Nachverfolgung von Zell- und Gentherapien sowie der Aufnahme von Real-World-Evidenz deuten auf anhaltenden Raum für gemischte Technologie-plus-Personal-Pakete in der Pharmakovigilanz-Automatisierungsbranche hin.

Nach Technologie: Verarbeitung natürlicher Sprache steigt aufgrund mehrsprachiger und Social-Media-Anforderungen

Künstliche Intelligenz und maschinelles Lernen werden voraussichtlich im Jahr 2025 45,17 % der Bereitstellungen ausmachen. Gleichzeitig verzeichnet die Verarbeitung natürlicher Sprache das schnellste Wachstum mit einer CAGR von 15,92 %, angetrieben durch die Einführung dezentralisierter Studiennarrative, patientenberichteter Ergebnisse und die Analyse von Social-Media-Daten. Transformer-Architekturen liefern eine beeindruckende Extraktionsgenauigkeit von 92 % für Englisch und übertreffen damit traditionelle regelbasierte Systeme deutlich.

Anbieter investieren intensiv in Forschung und Entwicklung für mehrsprachige Korpora, um die als Hemmnis identifizierte Bias-Lücke zu schließen. Robotergestützte Prozessautomatisierung bleibt grundlegend, flacht jedoch ab, da Funktionen direkt in umfassendere Suiten integriert werden. Frühe Pilotprojekte mit Blockchain-Prüfpfaden und graphdatenbankbasierten Signalkarten sind im Bereich „Sonstige” eingeordnet und signalisieren zukünftige Angrenzungsmöglichkeiten statt kurzfristiger Umsatzschwankungen für den Markt für Pharmakovigilanz-Automatisierung.

Nach Funktionalität: Signaldetektion beschleunigt sich inmitten regulatorischer Kontrolle

Die Meldung unerwünschter Ereignisse erzielte im Jahr 2025 38,46 % des Umsatzes, was universellen Einreichungsmandaten entspricht. Signaldetektion und Risikomanagement werden jedoch voraussichtlich mit einer CAGR von 13,79 % übertreffen, angetrieben durch Regulierungsbehörden, die in Warnbriefen 2024 verzögerte Identifizierungen anführten, die im Jahresvergleich um 23 % gestiegen sind. Die automatisierte Fallbearbeitung liefert harte Einsparungen – WNS reduzierte die Bearbeitungszeit auf 12 Minuten –, doch ihr Wachstum verlangsamt sich, da frühe Anwender die Einführungen abschließen.

Die Überwachung medizinischer Fachliteratur bleibt schwer zu monetarisieren, da weniger als 1 % der gescreenten Artikel meldepflichtige Fälle ergeben. Dennoch bündeln Anbieter sie in Vollpaket-Lizenzverträge, um Käufer in einer einzigen Konsole zu halten. Real-World-Signalmaschinen wie Japans MIHARI unterstreichen veränderte Erwartungen: Proaktives Screening wird zur Grundvoraussetzung und zieht weitere Investitionen in den Markt für Pharmakovigilanz-Automatisierung.

Nach Bereitstellungsmodus: Hybride Architekturen verbinden Compliance und Agilität

Cloud-Installationen machen 53,94 % des Marktes aus, während hybride Modelle mit einer CAGR von 16,36 % an Dynamik gewinnen, angetrieben durch das Zusammenspiel von Datenlokalisierungsvorschriften und globalen Analysezielen. Eine geteilte Architektur, die Identifikatoren lokal hält und de-identifizierte Datensätze in die Cloud überträgt, erfüllt die DSGVO und das chinesische Gesetz zum Schutz personenbezogener Daten, ohne auf maschinelle Lernkapazitäten zu verzichten.

On-Premise-Installationen bleiben bei großen Auftraggebern bestehen, die an konservative IT-Regeln gebunden sind, doch Anbieter-Roadmaps signalisieren nun das Ende der Lebensdauer vieler Legacy-Versionen. Der FDA-Entwurf einer Leitlinie von 2025 milderte Bedenken hinsichtlich der Cloud-Speicherung regulierter Daten, sobald die Kontrollen gemäß 21 CFR Teil 11 nachgewiesen sind. Insgesamt werden hybride und Cloud-Modelle neue Verträge dominieren und zukünftige Umsatzmuster in der Pharmakovigilanz-Automatisierungsbranche prägen.

Nach Endnutzer: Auftragsforschungsorganisationen profitieren von der Outsourcing-Welle

Pharmaunternehmen besaßen 45,16 % des Umsatzes im Jahr 2025 und sind damit nach wie vor der größte Ausgabenblock. Auftragsforschungsorganisationen eilen jedoch mit einer CAGR von 17,61 % voraus, unterstützt durch gestaffelte, volumenbasierte Preisgestaltung nach PrimeVigilances Argus-Cloud-Migration im Juli 2025. Biotechnologieunternehmen mit kleinen Pipelines stützen sich stark auf verwaltete Servicepakete, um feste Personalkosten zu vermeiden.

Gerätehersteller, Hochschulen und Gesundheitsbehörden tragen bescheiden bei, stellen jedoch spezialisierte Anforderungen wie Registrierungsschnittstellen für die Nachmarktüberwachung, die Anbieter zunehmend als Produkte anbieten. Ob große Pharmaunternehmen Arbeiten wieder intern vergeben, um die komplexe Nachverfolgung von Gentherapien zu überwachen, könnte die Entwicklung beeinflussen, doch bis 2031 bleibt die Einführung durch Auftragsforschungsorganisationen ein zentraler Wachstumshebel für den Markt für Pharmakovigilanz-Automatisierung.

Geografische Analyse

Nordamerika erwirtschaftete 2025 36,48 % des Umsatzes aufgrund der aggressiven Durchsetzung durch die FDA und der frühen KI-Einführung. Beobachtungen gemäß Formular 483 im Zusammenhang mit Sicherheitsmängeln stiegen 2024 um 23 % im Jahresvergleich und drängten Auftraggeber zur automatisierten Duplikatprüfung und narrativen Zusammenfassung. Die gemeinsamen KI-Grundsätze der FDA und EMA vom Januar 2026 stärken Investitionen weiter, indem sie Validierungserwartungen klären. Kanada und Mexiko profitieren zwar in geringerem Maße, jedoch von der USMCA-Angleichung, die zentralisierte Fallaufnahmezentren fördert. Integrationsprobleme mit etablierten Argus-Datenbanken verlangsamen Cloud-Konvertierungen und erhalten einen parallelen Nachfragestrom für Serviceberater im Markt für Pharmakovigilanz-Automatisierung aufrecht.

Europa belegt den zweiten Platz beim Umsatz und profitiert von EMA-Initiativen wie DARWIN EU und den Compliance-Überwachungspiloten des Ausschusses für Risikobewertung im Bereich der Pharmakovigilanz im Jahr 2026. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien beherbergen dichte Pharmecluster, die Lizenzaktivitäten antreiben. Die strenge Haltung der DSGVO prägt Bereitstellungsentscheidungen und erklärt, warum hybride Architekturen schnell wachsen. Jüngste ICH-Aktualisierungen ergänzen europäische E-Submission-Gateways, reduzieren den Anpassungsaufwand für Anbieter und machen die Region zu einem attraktiven Spielfeld für frühe Anwender im Markt für Pharmakovigilanz-Automatisierung.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 19,34 % bis 2031, begünstigt durch Chinas E-Submission-Mandat von 2024 und Indiens Anstieg bei mobilen Apps. Japans MIHARI demonstriert greifbaren ROI, indem es Signale sechs Monate früher erkennt, und inspiriert Nachahmer in Südkorea und Australien. Lokalisierungsregeln wie Chinas Gesetz zum Schutz personenbezogener Daten fördern inländische Cloud-Partnerschaften mit Alibaba und Tencent und schaffen ein regionsspezifisches Ökosystem innerhalb des breiteren Marktes für Pharmakovigilanz-Automatisierung. Der Nahe Osten, Afrika und Südamerika bleiben noch in der Anfangsphase, könnten sich jedoch nach 2028 beschleunigen, wenn die Regulierungsbehörden des Golfkooperationsrats digitale Infrastrukturen aufbauen und lateinamerikanische Länder sich an ICH-Standards angleichen.

Wettbewerbslandschaft

Der Markt für Pharmakovigilanz-Automatisierung bleibt mäßig konzentriert. Oracle, ArisGlobal, Veeva Systems und IQVIA verfügen über beträchtliche installierte Basen bei den Top-20-Pharmaunternehmen und profitieren von eingebetteten Workflows und mehrjährigen Validierungssperren. IQVIAs Annäherung an Veeva Systems im August 2025 verbindet IQVIA Vigilance mit Veeva Vault Safety, beseitigt einen langjährigen Datenfluss-Engpass und hilft Auftraggebern, Compliance-Stacks zu vereinfachen.

Nischenanbieter wie AB Cube, EXTEDO und RxLogix schaffen regionale oder funktionale Brückenköpfe, indem sie modulare APIs anbieten, die sich ohne vollständigen Austausch an Legacy-Datenbanken andocken lassen. Weißflächenmöglichkeiten umfassen ePRO-Auslöser für unerwünschte Ereignisse bei dezentralisierten Studien, ein Bereich, in dem Medidata aktiv ist, sowie Blockchain-Prüfpfade, die von zwei US-amerikanischen Großunternehmen pilotiert werden. Beratungsriesen wie Accenture, Cognizant, Genpact und TCS bündeln Technologieimplementierung mit verwalteten Diensten und nutzen Offshore-Arbeitskräfte, um die Preise von Auftragsforschungsorganisationen zu unterbieten, stehen jedoch hinsichtlich der Fachtiefe unter Beobachtung.

Marktführer der Pharmakovigilanz-Automatisierungsbranche

ArisGlobal

IBM Watson Health

IQVIA

Veeva Systems

AB Cube

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die FDA und die EMA veröffentlichten gemeinsame Grundsätze, die eine Validierung auf Medizingeräteniveau für KI-Funktionen wie Duplikaterkennung, narrative Zusammenfassung und Kausalitätskodierung fordern und damit die Compliance-Anforderungen für Anbieter erhöhen.

- August 2025: IQVIA und Veeva Systems schlossen eine langfristige Allianz, die IQVIA Vigilance mit Veeva Vault Safety integriert, um manuelle Datenübertragungen zu eliminieren.

- Juli 2025: EVERSANA führte ORCHESTRATE PV ein und versprach eine um 50 % schnellere Fallbearbeitung und 40 % weniger manuelle Arbeit durch vortrainierte KI-Modelle.

Umfang des globalen Berichts zum Markt für Pharmakovigilanz-Automatisierung

Gemäß dem Umfang des Berichts bezieht sich Pharmakovigilanz-Automatisierung auf den Einsatz fortschrittlicher Technologien wie künstliche Intelligenz (KI), maschinelles Lernen (ML), Verarbeitung natürlicher Sprache (NLP) und robotergestützte Prozessautomatisierung (RPA), um Prozesse zur Überwachung der Arzneimittelsicherheit zu rationalisieren und zu automatisieren. Sie ermöglicht eine effiziente Handhabung der Meldung unerwünschter Ereignisse, der Fallbearbeitung, der Signaldetektion und der Aktivitäten zur Einhaltung regulatorischer Anforderungen. Die Reduzierung manueller Eingriffe verbessert die Genauigkeit, Geschwindigkeit und Konsistenz in Pharmakovigilanz-Workflows. Dies verbessert letztendlich die Patientensicherheit und unterstützt eine schnellere regulatorische Entscheidungsfindung.

Der Markt für Pharmakovigilanz-Automatisierung ist nach Komponente, Technologie, Funktionalität, Bereitstellungsmodus, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen unterteilt. Nach Technologie ist der Markt in künstliche Intelligenz und maschinelles Lernen, Verarbeitung natürlicher Sprache, robotergestützte Prozessautomatisierung und Sonstige unterteilt. Nach Funktionalität ist der Markt in automatisierte Fallbearbeitung, Meldung unerwünschter Ereignisse, Signaldetektion und Risikomanagement, Überwachung medizinischer Fachliteratur und Sonstige unterteilt. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Auftragsforschungsorganisationen (CROs) und Sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Künstliche Intelligenz (KI) und maschinelles Lernen (ML) |

| Verarbeitung natürlicher Sprache (NLP) |

| Robotergestützte Prozessautomatisierung (RPA) |

| Sonstige |

| Automatisierte Fallbearbeitung |

| Meldung unerwünschter Ereignisse |

| Signaldetektion und Risikomanagement |

| Überwachung medizinischer Fachliteratur |

| Sonstige |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Technologie | Künstliche Intelligenz (KI) und maschinelles Lernen (ML) | |

| Verarbeitung natürlicher Sprache (NLP) | ||

| Robotergestützte Prozessautomatisierung (RPA) | ||

| Sonstige | ||

| Nach Funktionalität | Automatisierte Fallbearbeitung | |

| Meldung unerwünschter Ereignisse | ||

| Signaldetektion und Risikomanagement | ||

| Überwachung medizinischer Fachliteratur | ||

| Sonstige | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Pharmakovigilanz-Automatisierung bis 2031 voraussichtlich wachsen?

Der Markt für Pharmakovigilanz-Automatisierung soll zwischen 2026 und 2031 mit einer CAGR von 13,42 % wachsen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen sollen bis 2031 mit einer CAGR von 14,31 % wachsen, da Auftraggeber Analysen und Fallbearbeitung auslagern.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 19,34 % verzeichnen, gestützt durch Chinas E-Submission-Mandat und Japans MIHARI-Real-World-Datennetzwerk.

Welche Technologie gewinnt am schnellsten an Dynamik?

Die Verarbeitung natürlicher Sprache führt mit einer CAGR von 15,92 % aufgrund der Nachfrage nach der Analyse unstrukturierter Narrative in mehreren Sprachen.

Warum nehmen hybride Bereitstellungen zu?

Organisationen setzen hybride Modelle ein, um strenge Datenlokalisierungsgesetze wie die DSGVO und das chinesische Gesetz zum Schutz personenbezogener Daten mit der Skalierbarkeit von Cloud-Analysen in Einklang zu bringen.

Was treibt das Wachstum von Auftragsforschungsorganisationen in diesem Bereich an?

Auftragsforschungsorganisationen profitieren von variablen Outsourcing-Kostenmodellen, die Biotechnologieunternehmen und große Pharmaunternehmen ansprechen, die Flexibilität bei Sicherheitsoperationen suchen.

Seite zuletzt aktualisiert am: