Marktgröße und Marktanteil für selbst verabreichte Arzneimittel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

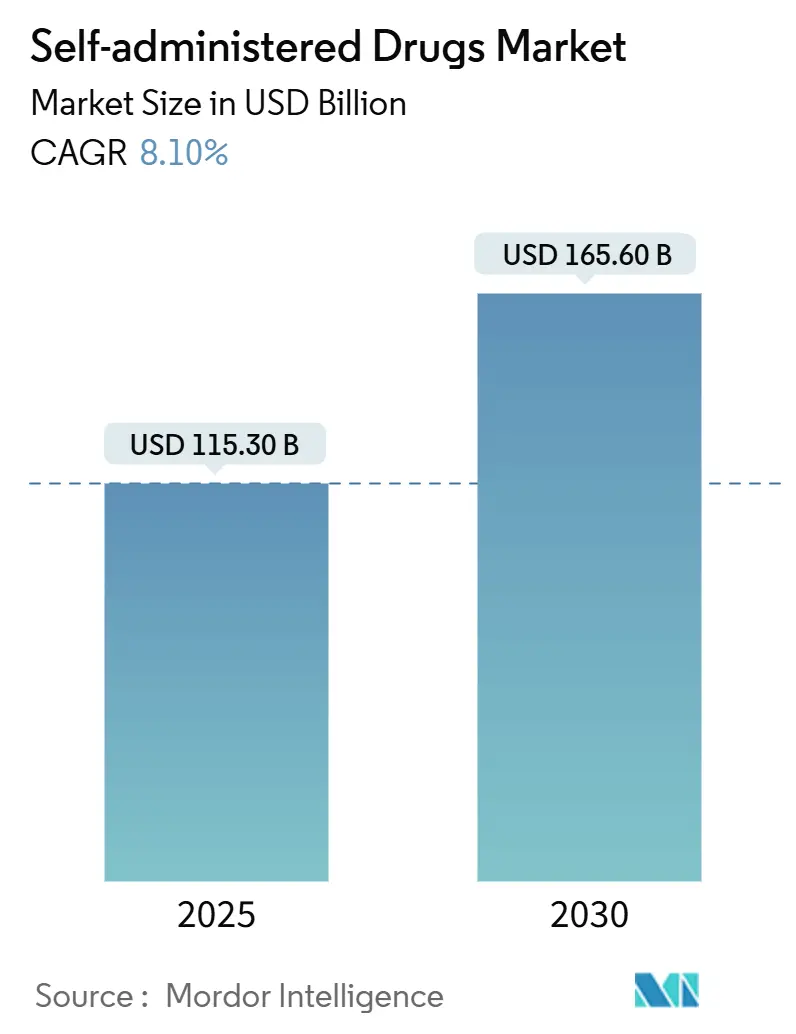

| Marktgröße (2025) | 115.30 Milliarden US-Dollar |

| Marktgröße (2030) | 165.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.10% CAGR |

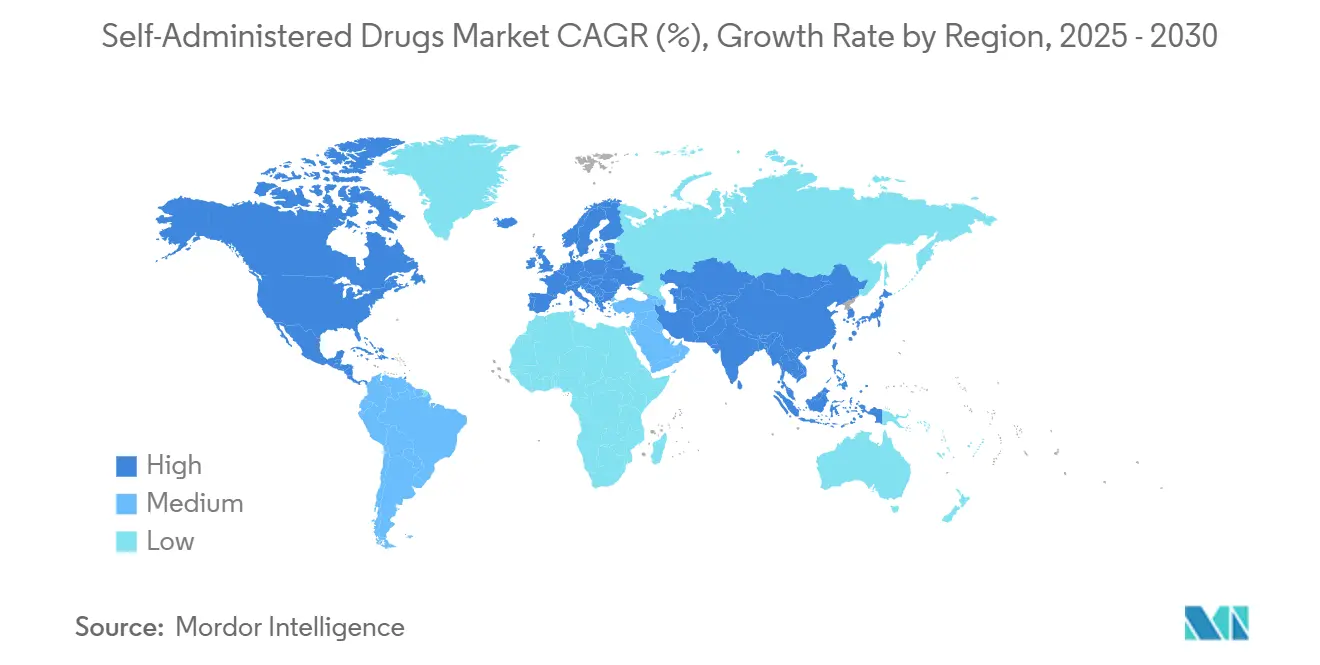

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für selbst verabreichte Arzneimittel von Mordor Intelligence

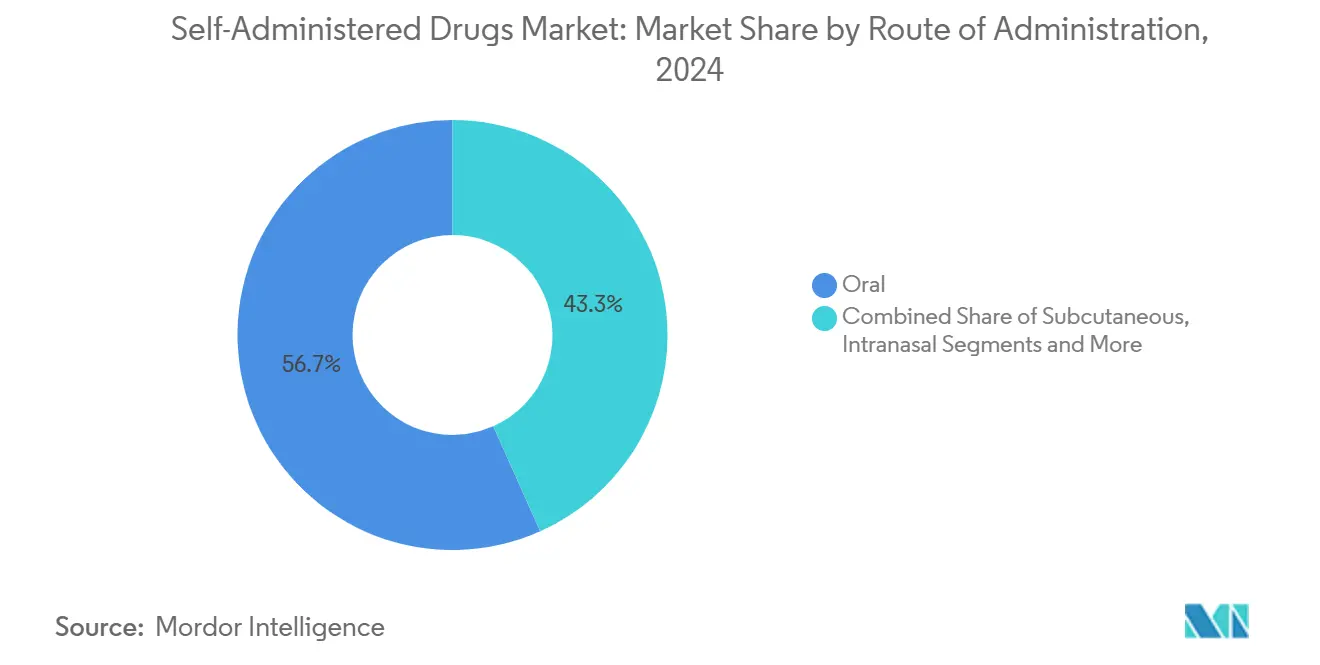

Die Marktgröße für selbst verabreichte Arzneimittel belief sich im Jahr 2025 auf 115,3 Milliarden USD und wird bis 2030 voraussichtlich 165,6 Milliarden USD erreichen, was einer CAGR von 8,1 % entspricht. Kontinuierliche Fortschritte bei digitalen Gesundheitstools, gestraffte regulatorische Prüfverfahren für Biologika zur Heimanwendung sowie die Reifung benutzerfreundlicher Verabreichungsgeräte verlagern den Schwerpunkt der Versorgung von Kliniken in das häusliche Umfeld. Nordamerika und Europa erwirtschafteten im Jahr 2024 gemeinsam rund 65 % des weltweiten Umsatzes, gestützt durch robuste Erstattungsrichtlinien und eine gut etablierte Kühlkettenlogistik. Gleichzeitig weitet sich der Markt für selbst verabreichte Arzneimittel in der Region Asien-Pazifik rasch aus, wo die Expansion der Mittelschicht, staatliche Unterstützung für die häusliche Pflege und eine steigende Prävalenz chronischer Erkrankungen eine regionale CAGR von über 10 % begründen. Orale Formulierungen behielten mit einem Marktanteil von 56,7 % im Jahr 2024 die größte Stellung nach Verabreichungsweg. Dennoch wachsen subkutane Autoinjektables schneller, da sich die Ergonomie der Geräte verbessert und die Patientenschulung ausgeweitet wird. Über alle Geräteformate hinweg ziehen innovative vernetzte Lösungen – von dosierungsverfolgenden Pens bis hin zu sensorgestützten Inhalatoren – leistungsbezogene Vergütungsanreize an, die eine dokumentierte Therapietreue honorieren.

Wesentliche Erkenntnisse des Berichts

- Nach Verabreichungsweg hielten orale Produkte im Jahr 2024 einen Marktanteil von 56,7 % am Markt für selbst verabreichte Arzneimittel, während subkutane Selbstinjektables bis 2030 mit einer CAGR von 10,6 % die stärkste Expansion verzeichnen dürften.

- Nach Therapiebereich entfiel auf Diabetes im Jahr 2024 ein Anteil von 34,5 % am Markt für selbst verabreichte Arzneimittel; Autoimmun- und Biologikatherapien werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12 % wachsen.

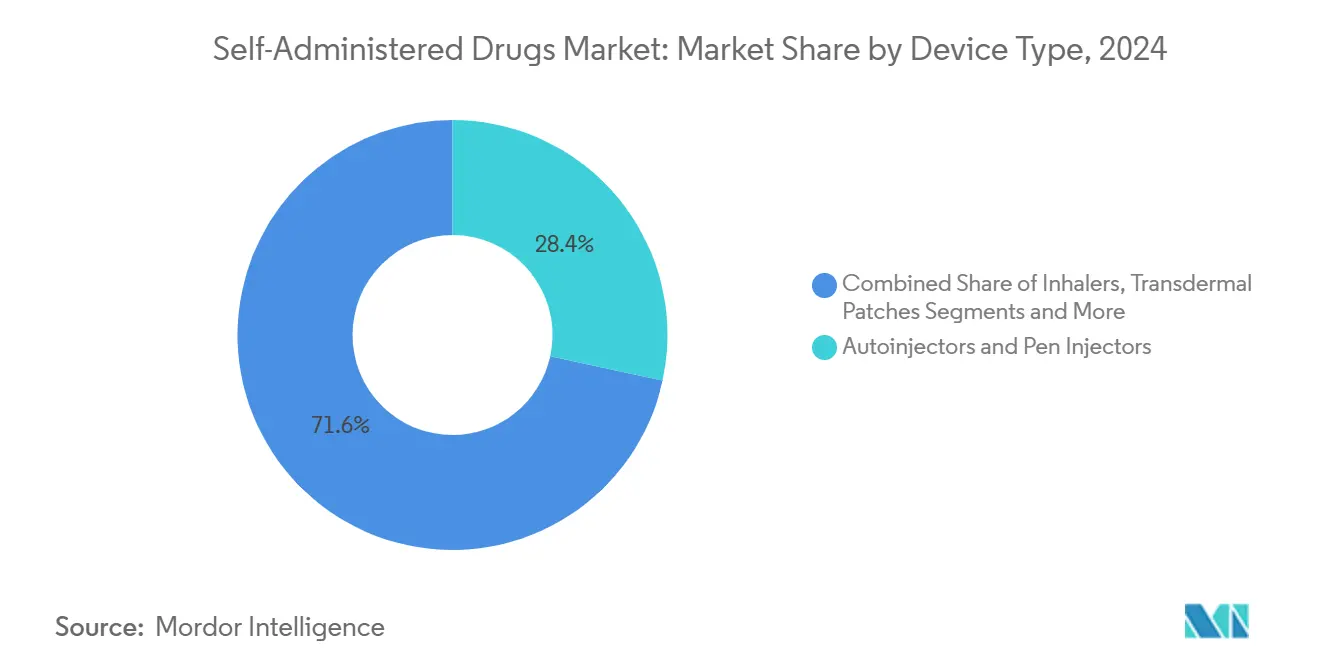

- Nach Gerätetyp führten Autoinjektoren und Pen-Injektoren im Jahr 2024 mit einem Umsatzanteil von 28,4 %, während intelligente vernetzte Geräte bis 2030 mit einer CAGR von 15,1 % wachsen dürften.

- Nach Vertriebskanal entfielen im Jahr 2024 48,1 % des Umsatzes auf Einzelhandelsapotheken, während Online-Apotheken mit einer CAGR von 15,7 % bis 2030 das stärkste Wachstum verzeichnen dürften.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 45 %; Asien-Pazifik ist die dynamischste Region und wird im Prognosezeitraum voraussichtlich mit einer CAGR von über 10 % wachsen.

Globale Trends und Erkenntnisse im Markt für selbst verabreichte Arzneimittel

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Erkrankungen | +1.80% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für häusliche Gesundheitsversorgung und Komfort | +1.50% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Selbstinjektoren und Inhalatoren | +1.20% | Nordamerika und EU führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Unterstützende regulatorische Wege für Biologika zur Heimanwendung | +1.00% | Vorwiegend Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digitale Therapietreuüberwachung verknüpft mit leistungsbezogener Vergütung | +0.80% | Nordamerika führend, selektive Akzeptanz in der EU | Kurzfristig (≤ 2 Jahre) |

| Von Apothekern verschriebene Therapeutika und bevorstehende OTC-Umstellungen bei Biologika | +0.60% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Erkrankungen

Eskalierende Raten bei Diabetes, Herz-Kreislauf-Erkrankungen und Autoimmunerkrankungen verändern die Versorgungswege und machen die Heimverabreichung zur praktischen Standardlösung für die Langzeittherapie. Diabetes allein stellte im Jahr 2025 ein Teilsegment von 37,8 Milliarden USD im Markt für selbst verabreichte Arzneimittel dar, angetrieben durch Integrationen mit kontinuierlicher Glukoseüberwachung, die eine Dosisanpassung in Echtzeit ermöglichen.[1]Chih-Yuan Chen et al., „Reale Wirksamkeit des Gla-300 + Cap + App-Programms bei erwachsenen Anwendern mit Typ-2-Diabetes in Taiwan”, Diabetes Therapy, springer.com Die alternde Bevölkerung und Lebensstilrisiken erhöhen die Nachfrage nach Selbstmanagementlösungen, während Regulierungsbehörden kombinierte Arzneimittel-Gerät-Zulassungen beschleunigen, um den systemweiten Kostendruck zu mindern. Integrierte Plattformen, die Ergebnisse aus der Ferne verfolgen, steigern den klinischen Nutzen und beschleunigen leistungsbezogene Vergütungsverträge in einkommensstarken Regionen.

Wachsende Präferenz für häusliche Gesundheitsversorgung und Komfort

Die durch die Pandemie geprägten Verbrauchererwartungen betonen heute Autonomie, geringere Besuchsbelastungen und digitale Vernetzung. Bei rheumatoider Arthritis wurde im Jahr 2024 ein Anstieg der Autoinjektor-Akzeptanz um 23 % verzeichnet, der auf verbesserte Ergonomie und umfassende Schulungsressourcen zurückgeführt wird.[2]Mallinckrodt plc, „Verfügbarkeit des Acthar Gel SelfJect Injectors”, mallinckrodt.com Jüngere Kohorten, die an App-basierte Dienste gewöhnt sind, begrüßen Versorgungsmodelle, die sich in den Alltag einfügen. Gesundheitssysteme gestalten Versorgungswege um, um stabile Patienten zu Hause zu halten, Pflegekapazitäten umzuverteilen und virtuelle Kontrolltermine auszuweiten. Pharmaunternehmen, die Onboarding-Apps, Therapietreue-Erinnerungen und Telekonsultationszugang bündeln, gewinnen einen stabileren Marktanteil.

Technologische Fortschritte bei Selbstinjektoren und Inhalatoren

Ingenieurtechnische Fortschritte – darunter nadelfreier Antrieb, Handhabung hochviskoser Substanzen und integrierte Sicherheitssperren für Kanülen – haben die Heimanwendung für Moleküle erschlossen, die früher auf Infusionszentren beschränkt waren. Intelligente Inhalatoren mit Nutzungssensoren liefern granulare Daten an Kliniker und verringern die Persistenzlücke bei Asthma und COPD. Die rasche Miniaturisierung der Geräte ermöglicht es älteren Patienten mit eingeschränkter Feinmotorik, sich sicher selbst zu dosieren. Kapazitätserweiterungen wie das 220-Millionen-USD-Werk von SHL Medical in South Carolina unterstreichen das Vertrauen in eine anhaltende Nachfrage.

Unterstützende regulatorische Wege für Biologika zur Heimanwendung

Behörden auf beiden Seiten des Atlantiks haben die Zeitrahmen verkürzt, indem sie reale Geräteanalytik als Wirksamkeitsnachweis anerkennen. Die Zulassung von Neffy durch die FDA – dem ersten nadelfreien Epinephrin – schuf einen Präzedenzfall für Notfalltherapeutika in Sprayform. Die Befürwortung patientenkontrollierter Rozanolixizumab-Infusionspumpen durch die EMA signalisiert gleichermaßen die Bereitschaft, gut geschulten Patienten zu vertrauen. Harmonisierungsinitiativen erleichtern multiregionale Markteinführungen, insbesondere für Biosimilars, die auf selbst injizierbare Formate umgestellt werden.[3]Europäische Arzneimittel-Agentur, „Humanarzneimittel 2024”, ema.europa.eu

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nadelphobie und Herausforderungen bei der Therapietreue | -1.20% | Global, stärker ausgeprägt bei pädiatrischen Populationen | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken und Dosierfehler außerhalb klinischer Umgebungen | -0.90% | Vorwiegend Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Kühlkettenausfälle bei temperatursensiblen Biologika | -0.70% | Asien-Pazifik und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Datenschutzunsicherheit bei patientengenerierten Gerätedaten | -0.50% | DSGVO-Regionen, global zunehmend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nadelphobie und Herausforderungen bei der Therapietreue

Injektionsangst betrifft bis zu 25 % der Erwachsenen und 63 % der Kinder und begrenzt die Reichweite injizierbarer Biologika, insbesondere in der Pädiatrie. Neffys nasaler Verabreichungsweg setzt eine Vorlage für breitere nadelfreie Innovationen, die zögerliche Segmente gewinnen können. Eine nachhaltige Therapietreue hängt auch von fortlaufendem technischen Support ab, angesichts des Risikos von Geräteausfällen oder vergessenen Dosen bei langen Therapieregimen. Programme, die Verhaltenscoaching mit alternativen Verabreichungswegen kombinieren – sublinguale Filme, intranasale Sprays oder langwirksame Implantate – mindern das Abbruchrisiko.

Sicherheitsbedenken und Dosierfehler außerhalb klinischer Umgebungen

Hochpotente monoklonale Antikörper haben enge therapeutische Fenster; selbst geringfügige Fehler können unerwünschte Ereignisse auslösen. Die FDA hat Gerätesicherheitsrichtlinien herausgegeben, die obligatorische Bestätigungsschritte bei Pen-Injektoren fordern. Hersteller reagieren mit Doppelkammerspritzen, die hörbare Bestätigungsklicks und Sperren nach vollständiger Dosisübertragung liefern. Telemetriefähige Wearables senden Dosierdaten an Kliniker und schaffen schnelle Rückkopplungsschleifen, doch die Akzeptanz bleibt in Märkten mit begrenzter Breitbandversorgung uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Orale Dominanz durch injizierbare Innovationen herausgefordert

Orale Therapien behielten im Jahr 2024 einen Marktanteil von 56,7 % am Markt für selbst verabreichte Arzneimittel, gestützt durch Vertrautheit in der Herstellung und Patientenkomfort. Dennoch beschleunigen sich subkutane Formate mit einer CAGR von 10,6 % auf dem Rücken der Biologika-Akzeptanz und der Benutzerfreundlichkeit von Autoinjektoren. Schnell absorbierende intranasale Sprays, wie nadelfreies Epinephrin, haben kommerzielles Potenzial bewiesen, indem sie Injektionsbarrieren beseitigen. Kontinuierliche Fortschritte bei der pulmonalen Verabreichung, einschließlich digitaler Inhalatoren, die jede Betätigung aufzeichnen, setzen neue Therapietreustandards in der Atemwegsversorgung. Transdermale Pflaster integrieren nun Mikrosensoren, die die Hautkontaktdauer überprüfen und die Dosisintegrität über mehrtägige Tragezeiten sicherstellen. Regulierungsbehörden gewähren beschleunigte Prüfverfahren, wenn neue Verabreichungswege kostspielige Infusionszentrumbesuche ersetzen.

Depot-Injektables der zweiten Generation und tragbare Pumpen reduzieren die Klinikkontaktpunkte weiter. Da Patientenschulungsprogramme über Module mit virtueller Realität ausgeweitet werden, werden selbst komplexe mehrstufige Injektionen von älteren Kohorten erfolgreich durchgeführt. Im Prognosehorizont werden Innovatoren wahrscheinlich mehrere Verabreichungswege innerhalb einer einzigen therapeutischen Franchise bündeln – orale Erhaltungstabletten flankiert von bedarfsgerechten nasalen Notfallsprays – und so reaktionsfähige Dosierungsökosysteme innerhalb des breiteren Marktes für selbst verabreichte Arzneimittel schaffen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Führungsposition von Diabetes durch Wachstumsschub bei Autoimmunerkrankungen herausgefordert

Diabetes verankerte im Jahr 2024 34,5 % des Umsatzes, gestützt durch ausgereifte Insulinpens, kontinuierliche Glukosesensoren und etablierte Erstattung. Der Fortschritt des Segments konzentriert sich nun auf Closed-Loop-Algorithmen, die die Verabreichung automatisch titrieren. Autoimmunerkrankungen – darunter rheumatoide Arthritis und Multiple Sklerose – sind für den stärksten Anstieg vorgesehen und wachsen mit einer CAGR von 12 %, da hochwertige Biologika auf patientenkontrollierte Autoinjektoren migrieren. Da die Marktgröße für selbst verabreichte Arzneimittel bei Autoimmun-Biologika rasch zunimmt, sind Geräteoptimierungen für die Handhabung hochviskoser Lösungen entscheidend.

Antikoagulanzien und Migränetherapien profitieren ebenfalls von verbesserten Möglichkeiten zur Heimanwendung, was die Abhängigkeit von Notaufnahmen verringert. Hormonersatzsegmente nutzen diskrete Pflaster und Pens, die sich an Lebensstilanforderungen anpassen. Atemwegserkrankungen integrieren intelligente Inhalatoren, die Daten direkt in elektronische Gesundheitsakten einspeisen und Echtzeit-Interventionen durch Kliniker ermöglichen. Autoinjektoren für das Schmerzmanagement, die nicht-opioidhaltige Formulierungen verabreichen, bieten eine überzeugende Option für akute Episoden und reduzieren den regulatorischen Aufwand für Nachfüllungen. Die therapeutische Diversifizierung unterstreicht eine zentrale Erkenntnis: Sobald die Selbstverabreichung als sicher erwiesen ist, weiten Kostenträger und Leistungserbringer die Indikationen rasch aus, um Klinikkapazitäten freizusetzen.

Nach Gerätetyp: Intelligente Technologie stört die traditionelle Führungsposition von Autoinjektoren

Autoinjektoren und Pen-Injektoren erfassten im Jahr 2024 28,4 % des Umsatzes und wurden lange für Dosiergenauigkeit und Kanülensicherheit gelobt. Vernetzte Zusatzmodule – Bluetooth-Chips, die zeitgestempelte Injektionen protokollieren – sind nun Standard bei Neuzulassungen. Intelligente Geräte, obwohl noch im Entstehen, werden voraussichtlich eine CAGR von 15,1 % aufweisen und sich als entscheidender Wachstumshebel im Markt für selbst verabreichte Arzneimittel etablieren. Inhalatoren integrieren Drucksensoren und App-verknüpfte Erinnerungen und wandeln historisch schlechte Therapietreue in quantifizierbare Datenströme um. Transdermale Pflaster integrieren Mikroprozessoren, die Benutzer warnen, wenn die Haftung nachlässt, und so die Pharmakokinetik schützen.

Nasale Notfallgeräte demonstrieren die Tragfähigkeit nadelfreier Formate bei lebensbedrohlichen Indikationen und erweitern den Trichter für nadelscheue Populationen. Intelligente orale Verpackungen, die NFC-Tags zur Aufzeichnung der Tablettenentnahme verwenden, liefern Therapietreuewerte an Kostenträger, die nach Ergebnismetriken erstatten. Diese digitalen Fußabdrücke generieren reale Evidenz, die für beschleunigte Indikationserweiterungen und Erstattungsverhandlungen entscheidend ist. Gerätehersteller, die in robuste, cloud-native Sicherheitsarchitekturen investieren, werden voraussichtlich führend sein, da die Datenschutzprüfung zunimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Wachstum stellt die Dominanz der Einzelhandelsapotheken in Frage

Einzelhandelsgeschäfte hielten im Jahr 2024 einen Umsatzanteil von 48,1 % und nutzten Beratung vor Ort und Versicherungsnavigation. Doch veränderte Verbrauchererwartungen stellen Komfort an erste Stelle und treiben E-Apotheken bis 2030 auf eine CAGR von 15,7 %, da Kühlkettendienstleister die Biologika-Lieferung auf der letzten Meile beweisen. Jüngere, digital affine Nutzer tendieren zu Abonnement-Nachfüllmodellen, die mit Telekonsultationen gebündelt sind. Spezialapotheken stärken ihre Positionen durch Vollservice-Hubs, die Vorabgenehmigungen, Patientenaufklärung und Triage unerwünschter Ereignisse in einem Ökosystem koordinieren.

Krankenhausapotheken dominieren weiterhin die Induktionsdosierung für komplexe Therapien, übergeben Erhaltungsrezepte jedoch zunehmend an Gemeinschaftskanäle, sobald die Therapietreue nachgewiesen ist. Entscheidend ist, dass Omnichannel-Strategien – Click-and-Collect-Schließfächer, KI-gestützte Nachfüllerinnerungen und Apotheker-Videochats – historische Grenzen verwischen. Regulierungsbehörden aktualisieren E-Rezept-Gesetze, um Sicherheitslücken zu schließen und damit webbasierte Abgabestellen als gleichwertige Partner zu stationären Apotheken im Markt für selbst verabreichte Arzneimittel zu legitimieren.

Geografische Analyse

Nordamerika hatte im Jahr 2024 einen dominierenden Anteil von 45 % am Umsatz, was die frühe Akzeptanz vernetzter Geräte und die Begeisterung der Kostenträger für Biologika zur Heimanwendung widerspiegelt. Die Vereinigten Staaten führen bei ergebnisbasierter Erstattung, die die Zahlung an digital verifizierte Therapietreuemetriken knüpft. Kanada folgt diesem Beispiel und hat kürzlich Methotrexat-Pens für Autoimmunfälle zugelassen, um Klinikengpässe zu entlasten. In der gesamten Region beschleunigen wertbasierte Versorgungsverträge die Akzeptanz intelligenter Autoinjektoren, die Echtzeit-Dosierdaten liefern.

Europa belegte den zweiten Platz mit einem Anteil von rund 25 %, gestützt durch die progressive Haltung der Europäischen Arzneimittel-Agentur zur Sicherheit der Selbstverabreichung. Deutschland und das Vereinigte Königreich treiben die Integration von E-Rezepten voran und ermöglichen es vernetzten Inhalatoren, Therapietreuprotokolle direkt in nationale Gesundheitsakten zu exportieren. Die Durchdringung von Biosimilars ist bemerkenswert: Kostenträger leiten Kosteneinsparungen aus austauschbaren selbst injizierten Versionen in umfassendere Patientenunterstützungsleistungen um. Die starken Datenschutzvorschriften des Kontinents zwingen Hersteller jedoch zur Implementierung ausgefeilter Verschlüsselungsprotokolle, was die Gerätezertifizierungszyklen leicht verlängert.

Asien-Pazifik sticht durch seine Dynamik hervor und überschreitet bis 2030 eine regionale CAGR von 10 %, da die Mittelschichtbevölkerung wächst. Chinas reformierter Zulassungsprozess hat die mittleren Markteinführungszeiten für Kombinationsprodukte um 12 Monate verkürzt und treibt inländische Biotechnologieunternehmen schneller in den Markt für selbst verabreichte Arzneimittel. Indiens neue Materiovigilanz-Normen stärken das Vertrauen in lokal hergestellte Pens und Pflaster, während Japans stark alternde Gesellschaft ergonomische Designs fordert. Kühlkettenlücken und Mängel bei der Kliniker-Schulung bleiben Gegenwind, fördern jedoch gleichzeitig Partnerschaften in der portablen Kühlung und bei E-Learning-Plattformen.

Wettbewerbslandschaft

Die Branche für selbst verabreichte Therapeutika weist eine moderate Konzentration auf: Die fünf größten Akteure kontrollieren gemeinsam fast die Hälfte des weltweiten Umsatzes und nutzen durchgängige Fähigkeiten, die Molekülentdeckung, Gerätetechnik und Patientenunterstützungsprogramme umfassen. Integrierte Portfolios ermöglichen es etablierten Unternehmen, Innovationen wie vernetzte Autoinjektoren querzusubventionieren, ohne ausschließlich auf Stückmargen angewiesen zu sein. Die Allianz von Becton Dickinson & Co. mit Ypsomed bei hochviskosen Spritzen ist ein typisches Beispiel für gerätezentrierte Kooperationen, die neue Biologikaklassen erschließen.

Die Fusions- und Übernahmeaktivität ist lebhaft. Die Kindeva-Meridian-Fusion im Jahr 2025 schuf ein Auftragsentwicklungs-Kraftwerk mit über 300 Autoinjektor-Patenten und erweiterter Abfüll- und Verpackungskapazität für Inhalations- und parenterale Projekte. Die Vertikalisierung der großen Pharmaunternehmen verläuft parallel zu Biotech-Gerätepartnerschaften wie Novartis und Lindy Biosciences, die intravenöse Biologika in subkutane Formate umwandeln, die zu häuslichen Versorgungsmodellen passen. Trotz der Größe etablierter Unternehmen bestehen Marktlücken bei pädiatrischen Spezialgeräten und latenzfreien digitalen Dashboards.

Start-ups nutzen cloud-native Architekturen und KI-gesteuerte Dosierungsalgorithmen und lizenzieren häufig Moleküle von mittelgroßen Pharmaunternehmen, um den Plattformnutzen zu beweisen. Regionale Wettbewerber in China und Indien zielen mit vereinfachten mechanischen Pens auf preissensible Segmente ab. Datenschutz-Expertise entwickelt sich zu einem Differenzierungsmerkmal; Hersteller, die DSGVO-konforme Datenpipelines nachweisen können, gewinnen einen Vorteil bei EU-Ausschreibungen. Insgesamt bilden nachhaltige Geräteinnovation und Kompetenz bei realen Daten die Grundlage des Wettbewerbsvorteils im gesamten Markt für selbst verabreichte Arzneimittel.

Marktführer der Branche für selbst verabreichte Arzneimittel

Novo Nordisk A/S

Eli Lilly & Co.

Sanofi

GlaxoSmithKline plc

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SHL Medical eröffnete ein 220-Millionen-USD-Autoinjektor-Werk in North Charleston, um die Jahresproduktion auf 1,5 Milliarden Geräte zu steigern und die kardiometabolische Nachfrage zu bedienen.

- März 2025: Novartis investierte 20 Millionen USD mit Lindy Biosciences, um intravenöse Biologika durch Mikroglasung in selbst injizierbare Formulierungen umzuwandeln.

- Februar 2025: Kindeva Drug Delivery und Meridian Medical Technologies fusionierten und bildeten einen globalen Auftragsforschungs- und Fertigungsdienstleister für Kombinationsprodukte.

- Dezember 2024: Becton Dickinson & Co. verpflichtete sich zu 1,2 Milliarden USD, um die Kapazität für vorfüllbare Spritzen zu erweitern und temperatursensible Therapeutika zu unterstützen.

Umfang des globalen Berichts über den Markt für selbst verabreichte Arzneimittel

| Oral |

| Subkutan (Selbstinjektables) |

| Intranasal |

| Pulmonal / Inhalation |

| Transdermal |

| Sonstige (okular, bukkal usw.) |

| Diabetesversorgung |

| Antikoagulation |

| Hormon- und Reproduktionsgesundheit |

| Atemwegserkrankungen |

| Schmerzmanagement und Migräne |

| Autoimmunerkrankungen und Biologika |

| Sonstige |

| Vorgefüllte Spritzen |

| Autoinjektoren und Pen-Injektoren |

| Inhalatoren (MDI, DPI, Weichnebel) |

| Transdermale Pflaster |

| Nasensprays |

| Orale feste Darreichungsformen |

| Intelligente vernetzte Geräte |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken |

| Spezialapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verabreichungsweg | Oral | |

| Subkutan (Selbstinjektables) | ||

| Intranasal | ||

| Pulmonal / Inhalation | ||

| Transdermal | ||

| Sonstige (okular, bukkal usw.) | ||

| Nach Therapiebereich | Diabetesversorgung | |

| Antikoagulation | ||

| Hormon- und Reproduktionsgesundheit | ||

| Atemwegserkrankungen | ||

| Schmerzmanagement und Migräne | ||

| Autoimmunerkrankungen und Biologika | ||

| Sonstige | ||

| Nach Gerätetyp | Vorgefüllte Spritzen | |

| Autoinjektoren und Pen-Injektoren | ||

| Inhalatoren (MDI, DPI, Weichnebel) | ||

| Transdermale Pflaster | ||

| Nasensprays | ||

| Orale feste Darreichungsformen | ||

| Intelligente vernetzte Geräte | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| Online-Apotheken | ||

| Spezialapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für selbst verabreichte Therapeutika bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 165,6 Milliarden USD erreicht, gestützt durch eine CAGR von 8,1 %.

Welche Region wächst am schnellsten im Bereich selbst verabreichter Therapeutika?

Asien-Pazifik wird voraussichtlich jährlich um mehr als 10 % wachsen, unterstützt durch politische Reformen und wachsende Nachfrage der Mittelschicht.

Welcher Therapiebereich generiert derzeit den höchsten Umsatz?

Die Diabetesversorgung führt und macht 34,5 % des Umsatzes im Jahr 2024 aus, dank ausgereifter Insulinverabreichungsökosysteme.

Welche Gerätekategorie wächst am schnellsten?

Intelligente vernetzte Verabreichungssysteme, einschließlich sensorgestützter Autoinjektoren und Inhalatoren, sind auf dem Weg zu einer CAGR von 15,1 % bis 2030.

Wie verschieben sich die Vertriebskanäle?

Einzelhandelsapotheken dominieren weiterhin den Umsatz, aber Online-Apotheken expandieren mit einer CAGR von 15,7 %, da die Heimlieferung über die Kühlkette ausgereift ist.

Was sind die wesentlichen Hindernisse für eine breitere Akzeptanz?

Nadelphobie, Sicherheitsbedenken bei der Heimdosierung, Kühlkettenherausforderungen in Schwellenmärkten und Datenschutzvorschriften dämpfen die Akzeptanz.

Seite zuletzt aktualisiert am: