Größe und Marktanteil des Polyethylenterephthalat (PET)-Getränkeverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

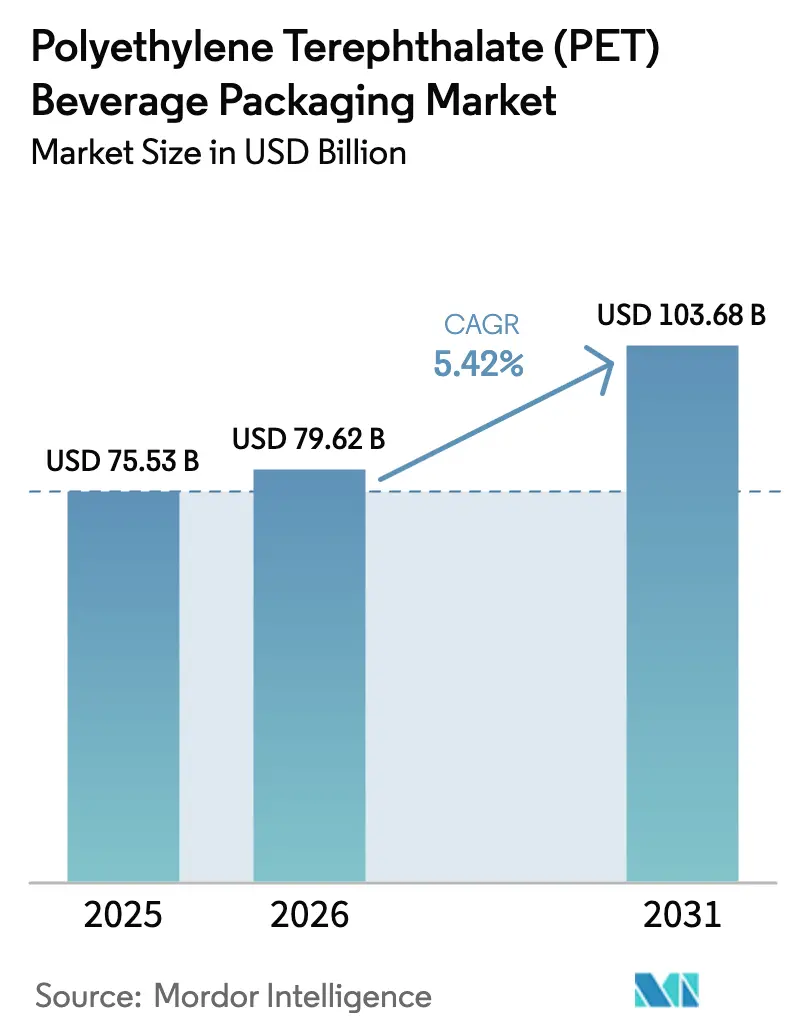

| Marktgröße (2026) | 79.62 Milliarden US-Dollar |

| Marktgröße (2031) | 103.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

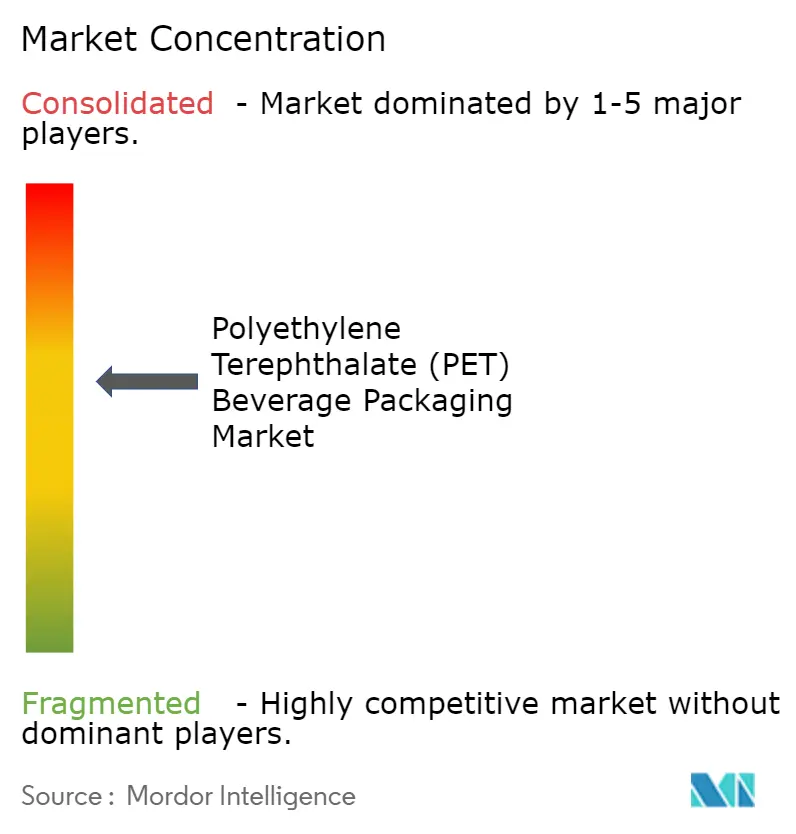

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Polyethylenterephthalat (PET)-Getränkeverpackungsmarkts von Mordor Intelligence

Die Marktgröße für Polyethylenterephthalat (PET)-Getränkeverpackungen wird voraussichtlich von 75,53 Milliarden USD im Jahr 2025 auf 79,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,42 % über den Zeitraum 2026–2031 einen Wert von 103,68 Milliarden USD erreichen. Die robuste Nachfrage resultiert aus der Barriereleistung von PET, der Kompatibilität mit Hochgeschwindigkeitsabfüllanlagen und den Recyclingvorteilen, die Markeninhabern helfen, verschärfte Umweltauflagen zu erfüllen. Leichtbauprogramme, die das Gramm-Gewicht reduzieren und gleichzeitig die Kohlensäurebindung erhalten, halten die Materialkosten im Rahmen und senken die Logistiksemissionen. Regulatorische Anforderungen an Recyclingmaterialanteile, insbesondere in der Europäischen Union und in Indien, stimulieren einen raschen Kapazitätsausbau bei lebensmittelechtem rPET. Die Konsolidierung unter führenden Verarbeitern erhöht die Einkaufsmacht für Harz und finanziert Investitionen in das chemische Recycling. Das Lieferkettenrisiko bleibt an die Volatilität der Rohstoffe und geopolitische Störungen gebunden, doch integrierte Marktteilnehmer kompensieren einen Großteil dieses Drucks durch langfristige Verträge und Absicherungsstrategien. Insgesamt tragen diese Kräfte zu einem stetigen Wachstum bei und positionieren Nachhaltigkeitsfähigkeiten als wichtigste Quelle des Wettbewerbsvorteils im Polyethylenterephthalat (PET)-Getränkeverpackungsmarkt.

Wesentliche Erkenntnisse des Berichts

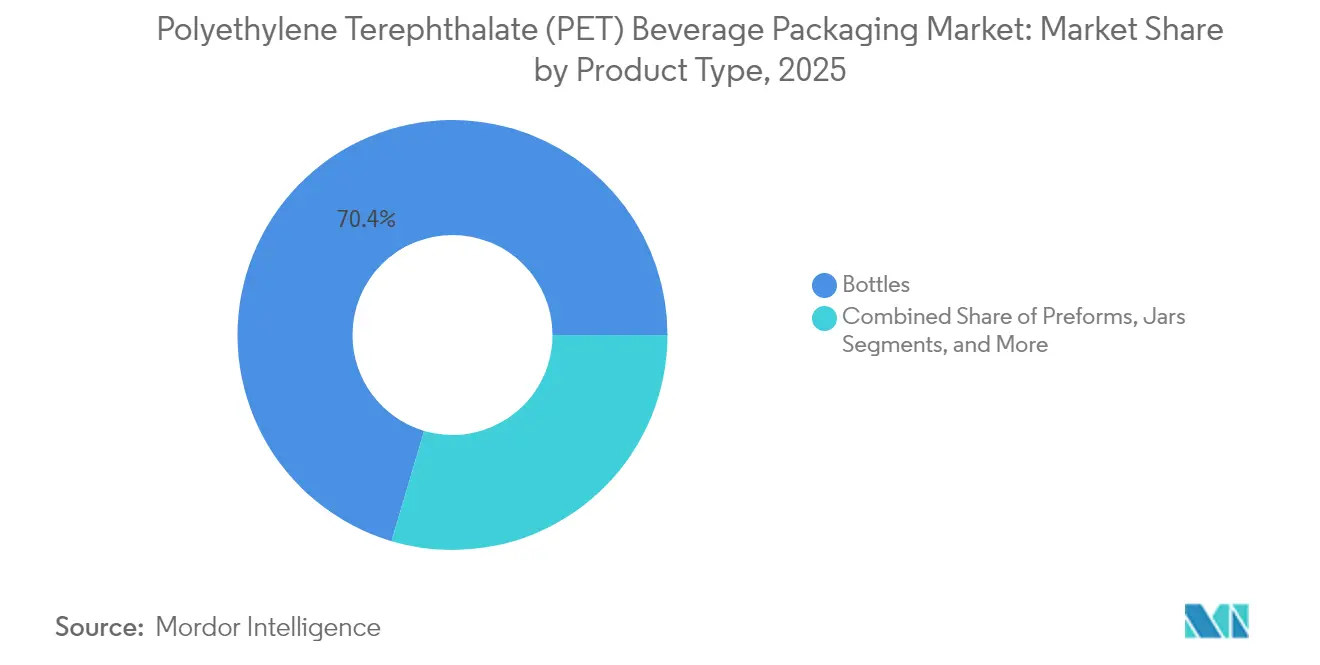

- Nach Produkttyp führten Flaschen im Jahr 2025 mit einem Umsatzanteil von 70,42 %; Deckel/Kappen und Verschlüsse verzeichnen bis 2031 den schnellsten CAGR von 7,76 %.

- Nach Kapazität hielt der Bereich 501–1.000 ml im Jahr 2025 einen Marktanteil von 38,44 % am Polyethylenterephthalat (PET)-Getränkeverpackungsmarkt, während Behälter mit ≤ 250 ml bis 2031 mit einem CAGR von 6,93 % wachsen.

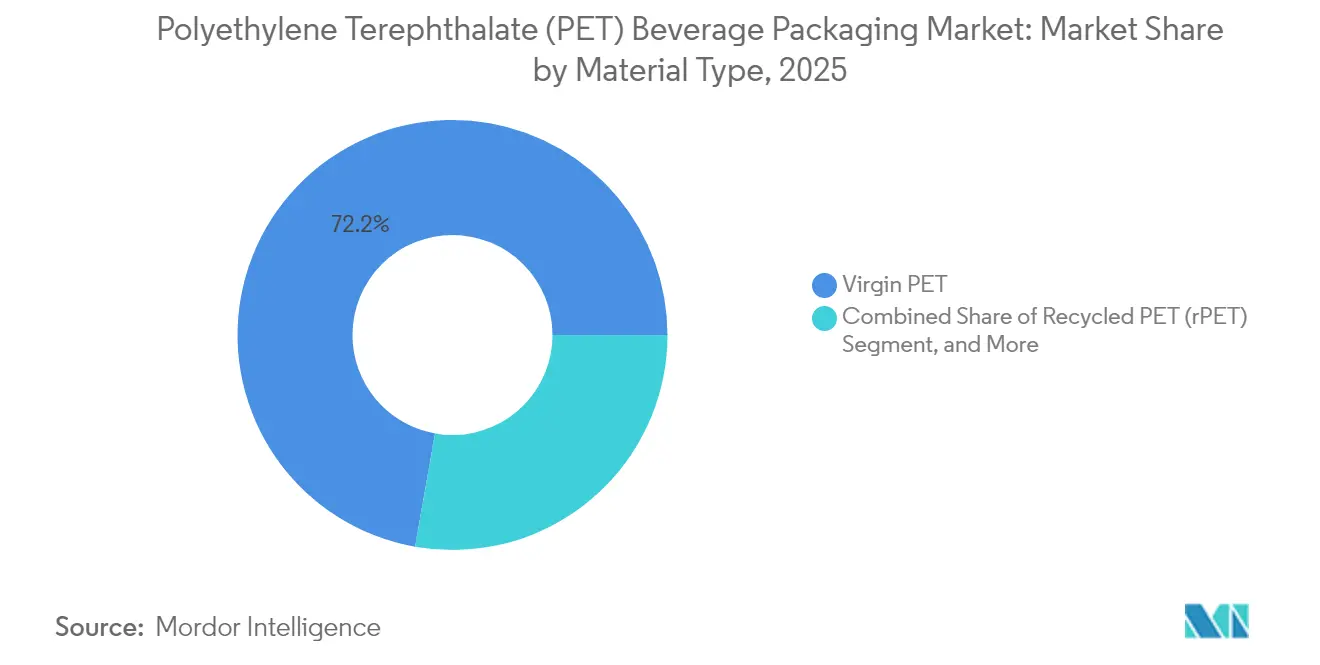

- Nach Material kontrollierte Virgin-PET im Jahr 2025 einen Anteil von 72,21 %; Recycling-PET wächst mit einem CAGR von 8,61 % am schnellsten unter allen Materialien.

- Nach Endverbraucherbranche entfielen auf Wasserflaschen im Jahr 2025 34,58 % der Marktgröße des Polyethylenterephthalat (PET)-Getränkeverpackungsmarkts; Energie- und Sportgetränke steigen bis 2031 mit einem CAGR von 8,21 %.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 42,63 % und verzeichnet bis 2031 ebenfalls den stärksten CAGR von 6,29 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Polyethylenterephthalat (PET)-Getränkeverpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlegenes Leichtgewicht-zu-Festigkeits-Verhältnis und Klarheit | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Flaschen mit Recycling- und rPET-Anteil | +1.8% | Global, angeführt von EU-Vorschriften, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion der Kategorien Mineralwasser und funktionale Getränke | +1.1% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen bei biobasiertem PET zur Erschließung von EPR-Gutschriften | +0.7% | Nordamerika und EU, Pilotprogramme in Japan | Langfristig (≥ 4 Jahre) |

| EU-Richtlinie zu angebundenen Verschlüssen beschleunigt die Neugestaltung von Flaschen | +0.5% | Europa primär, mögliche Einführung in Kalifornien bis 2027 | Mittelfristig (2–4 Jahre) |

| Vor-Ort-Nachfüllprogramme mit Umstieg auf wiederbefüllbares PET | +0.3% | Städtische Zentren in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlegenes Leichtgewicht-zu-Festigkeits-Verhältnis und Klarheit

Die Gewichtsreduzierung von Coca-Cola senkte die 12–20-oz-Flasche von 21 g auf 18,5 g, was jährlich 3 Millionen Tonnen PET einspart und die Transportemissionen senkt, während die Kohlensäurestandards gewahrt bleiben.[1]Matt Reynolds, "Coke's 'First in Decades' PET Lightweighting Project," packworld.com Verbesserungen beim Blasformen orientieren Polymerketten für höhere Steifigkeit, sodass Verarbeiter den Harzeinsatz ohne das Risiko von Seitenwandverformungen reduzieren können. Ring Containers Trimlite reduzierte das Gewicht von Weithalsgläsern um 40 %, während die Sauerstoffbarriere erhalten blieb, was den Kosten-Leistungs-Vorteil von PET gegenüber Aluminium unterstreicht, das während der Dosenknappheit Preisschwankungen erlebte. Solche Fortschritte helfen Marken, Margen in Märkten zu verteidigen, in denen Verpackungen bis zu 20 % der Kosten des gelieferten Produkts ausmachen können. Da aufstrebende Volkswirtschaften die Produktion von Erfrischungsgetränken ausweiten, erschließt leichtes PET Volumenwachstum ohne proportionalen Harzbedarf und stabilisiert den Polyethylenterephthalat (PET)-Getränkeverpackungsmarkt weiter.

Steigende Nachfrage nach Flaschen mit Recycling- und rPET-Anteil

Die 25-%-Recyclinganteilsregel der EU für 2025 und Indiens 30-%-Mandat ab April 2025 zwingen Marken dazu, Lieferverträge mit Recyclern abzuschließen oder Preisaufschläge von bis zu 30 % zu riskieren. Europa hob die Sammelquoten 2022 auf 75 % an, was einen durchschnittlichen rPET-Anteil von 24 % in Flaschen ermöglicht.[2]Packaging Europe, "Where is Europe's PET industry at in 2025?" packagingeurope.com DePoly's 23-Millionen-USD-Anlage in der Schweiz und GR3Ns Mikrowellen-Depolymerisation fügen Rohstoffe in Jungfernqualität aus kontaminiertem Abfall hinzu und verringern das Defizit. Integrierte Verarbeiter, die Recyclinganlagen besitzen, sichern sich Rohstoffe und stärken ihre Verhandlungsmacht, was das Wachstum im Polyethylenterephthalat (PET)-Getränkeverpackungsmarkt antreibt.

Expansion der Kategorien Mineralwasser und funktionale Getränke

Sport- und Energiegetränke verzeichneten 2023 ein Einzelhandelswachstum von 9 %, da sich die Hydratation von einem rein sportlichen Bereich auf das tägliche Wohlbefinden verlagerte – ein Trend, der in Asien-Pazifik verstärkt wird, wo städtische Hitze den Wasserkonsum antreibt.[3]Jessica Jacobsen, "2024 State of the Beverage Industry: Sports Drinks Embrace Everyday Wellness," bevindustry.com Die Bruchfestigkeit von PET unterstützt den Konsum unterwegs und die E-Commerce-Lieferung, Bereiche, in denen das Bruchrisiko von Glas dessen Premiumwahrnehmung überwiegt. Keurig Dr Peppers 990-Millionen-USD-Schritt in Richtung GHOST Energy sichert Vertriebsstärke in einer margenstarken Nische. Portionskontrollierte proteinreiche Getränke wählen ebenfalls PET wegen des geringen Gewichts und der einfachen Etikettierung, was die Nachfrage nach Spezialvorformlingen und Verschlüssen steigert.

Kapazitätserweiterungen bei biobasiertem PET zur Erschließung von EPR-Gutschriften

Indorama und Suntory haben biobasierte Paraxylol-Flaschen in Japan kommerzialisiert, 2024 45 Millionen Einheiten produziert und Gutschriften im Rahmen der erweiterten Herstellerverantwortung erhalten, die die Compliance-Kosten senken. Origin Materials' aus Biomasse gewonnenes PET weist kohlenstoffnegative Lebenszykluswerte auf und verwandelt Verpackungen von einer Emissionsquelle in eine Kohlenstoffsenke. Frühe Anwender sichern sich Regalfläche mit Nachhaltigkeitsaussagen und verteidigen Preisaufschläge, die die Amortisation von Forschung und Entwicklung schützen. Begrenzte Verfügbarkeit verleiht Knappheitswert, was Marken zu langfristigen Abnahmeverträgen bewegt und strategische Investitionsflüsse in den Polyethylenterephthalat (PET)-Getränkeverpackungsmarkt unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steuern und Verbote für Einwegkunststoffe verschärfen sich weltweit | -1.4% | Global, mit strengster Durchsetzung in der EU und ausgewählten US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der PTA/MEG-Rohstoffpreise | -0.9% | Global, mit den größten Auswirkungen in den Fertigungszentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Aluminiumdosen bei kohlensäurehaltigen Getränken | -0.6% | Premiumsegmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Pfandsysteme begünstigen Glas in DACH und den nordischen Ländern | -0.3% | Nordeuropa, mögliche Ausweitung auf andere EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steuern und Verbote für Einwegkunststoffe verschärfen sich weltweit

Oregons Flaschenpfandgesetz umfasst nun auch Wein und erhebt ein 10-Cent-Pfand, das die Handhabungskosten erhöht und die Leichtbauvorteile von PET abschwächt. Kalifornien erwägt bis 2027 Vorschriften für angebundene Verschlüsse, was globale Markenlinien in Richtung standardisierter EU-konformer Formate drängt. Fragmentierte Vorschriften zwingen Marken dazu, mehrere Verpackungsvarianten zu verwalten, was Lager- und Werkzeugkosten in die Höhe treibt. Kleinere Getränkeunternehmen stehen unter unverhältnismäßig hohem Kostendruck, was Marktanteile in Richtung großer multinationaler Konzerne verschiebt, die die Compliance-Komplexität bewältigen können.

Volatilität der PTA/MEG-Rohstoffpreise

Die PET-Preise stiegen im April 2025 um 1–2 Cent pro Pfund, obwohl die Rohstoffkosten gegenüber 2024 um 9 % sanken, was zeigt, wie Handelspolitik, Zölle und Antidumpingmaßnahmen das Harz von der Öldynamik entkoppeln. Produktionskürzungen in China und Europa erzeugen künstliche Knappheit, die die Preisuntergrenzen hoch hält. Europäisches PET liegt bei 1.130–1.170 EUR/t (1.224–1.268 USD/t). Währungsschwankungen und Versandunterbrechungen im Zusammenhang mit dem Russland-Ukraine-Konflikt erschweren die Beschaffungsplanung und begünstigen Verarbeiter mit Absicherungskompetenz und mehrregionalen Werknetzwerken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flaschen dominieren trotz Verschlussinnovation

Flaschen machten 2025 70,42 % des Umsatzes aus und bleiben das Rückgrat des Polyethylenterephthalat (PET)-Getränkeverpackungsmarkts. Das Segment profitiert von hoher Werkzeugauslastung, globaler Standardisierung und Kompatibilität mit kohlensäurehaltigen und stillen Getränken. Origin Materials' vollständig aus PET bestehender angebundener Verschluss erschließt das Recycling aus einem einzigen Material und signalisiert eine eventuelle Verlagerung der Verschlüsse weg von PP und HDPE. Die Marktgröße des Polyethylenterephthalat (PET)-Getränkeverpackungsmarkts für Flaschen wird voraussichtlich parallel zu funktionalen Getränken steigen, die fortschrittliche Sauerstoffbarrieren erfordern.

Verschlüsse verzeichnen den schnellsten CAGR von 7,76 %, gestützt durch EU-Gesetzgebung und die 65-Milliarden-USD-Chance bei angebundenen Kappen. Über 20 Verarbeiter haben bereits PET-Verschlussdesigns für Fortune-500-Kunden qualifiziert. Monomaterial-Verschlüsse versprechen eine Vereinfachung an der Linie und beseitigen Mischpolymer-Kontaminationen, stärken die Recyclingwirtschaft und eröffnen eine neue Differenzierungsgrenze in einem bisher rohstoffähnlichen Segment. Vorformlinge behalten ihre Bedeutung als gehandelte Zwischenprodukte, insbesondere in Regionen, in denen das Flaschenblasen nahe an den Abfülllinien stattfindet, während Gläser eine Nische für Premium-Tees und Kombucha bleiben.

Nach Kapazitätstyp: Kleine Formate treiben die Premiumisierung voran

Der Bereich 501–1.000 ml hielt 2025 einen Marktanteil von 38,44 % am Polyethylenterephthalat (PET)-Getränkeverpackungsmarkt dank seiner Vielseitigkeit bei Wasser, Erfrischungsgetränken und trinkfertigen Kaffees. Dennoch zeigen Behälter mit höchstens 250 ml den höchsten CAGR von 6,93 %, was den Trend zur Portionskontrolle und zum Konsum unterwegs widerspiegelt. Die Marktgröße des Polyethylenterephthalat (PET)-Getränkeverpackungsmarkts für diese kleinen Formate wird voraussichtlich steigen, da Marken Premium-Preispunkte pro Unze einsetzen.

Kleine Flaschen helfen Energiegetränken und Nutraceutical-Getränken, Impulskäufe in Convenience-Stores zu erzielen. Das geringe Gewicht von PET verbessert die Paletteneffizienz im Vergleich zu Glasminiaturen, während klare Wände natürliche Farbstoffe in funktionalen Getränken zur Geltung bringen. Größere Formate über 1 l bedienen den Familienkonsum, stehen aber vor Einschränkungen durch die Kühlschranktürabmessungen. Das Wachstum im E-Grocery weckt Interesse an quadratischen Querschnitten und grifflosen Kannen, die die Raumnutzung maximieren.

Nach Materialtyp: Vorschriften für Recyclingmaterialanteile gestalten das Angebot um

Virgin-PET kontrollierte 2025 noch immer 72,21 % des Volumens, gestützt durch umfangreiche Polymerisationskapazitäten und vorhersehbare Qualität. Dennoch verzeichnet Recycling-PET einen CAGR von 8,61 %, da Marken darum wetteifern, bis 2025 in Europa 25-%-Inhaltsquoten und bis 2030 30 % zu erreichen. Die Marktgröße des Polyethylenterephthalat (PET)-Getränkeverpackungsmarkts für rPET wächst schneller als das Sammelwachstum, was zu Preisaufschlägen führt, die bis zu 350 USD/t über dem Äquivalent für Virgin-PET liegen können.

Die Knappheit an lebensmittelechtem rPET fördert Investitionen in das chemische Recycling, das austauschbares Polymer mit niedrigeren Verunreinigungsschwellen produziert. Frühe Akteure sichern sich Abnahmeverträge und sichern Margen, während Verarbeiter ohne eigenes Recycling Konsortien bilden, um die Versorgung zu gewährleisten. Biobasiertes PET bleibt eine Nische, erzielt aber Preisaufschläge aufgrund kohlenstoffnegativer Eigenschaften und EPR-Gutschriften; seine langfristige Akzeptanz hängt von der Skalierung von Bio-PX-Rohstoffen aus Altfrittieröl und lignocellulosischer Biomasse ab.

Nach Endverbraucherbranche: Funktionale Kategorien übertreffen traditionelle

Wasser behielt 2025 einen Volumenanteil von 34,58 %, was den grundlegenden Hydratationsbedarf in Märkten mit schlechter kommunaler Versorgung widerspiegelt. Funktionale, Energie- und Sportgetränke, obwohl in absoluten Litern kleiner, verzeichnen den schnellsten CAGR von 8,21 %, da Verbraucher unterwegs nach Proteinen, Elektrolyten und Koffein suchen. Verpackungen müssen niedrig-pH-Formulierungen standhalten und die Kohlensäure in Hochdruck-Energiegetränken erhalten, was PET zur pragmatischen Wahl für leistungsorientierte Marken macht.

Margenstarke funktionale Getränke unterstützen Investitionen in intelligente Verschlüsse und geprägte Designs, die das Marken-Storytelling stärken. Kohlensäurehaltige Erfrischungsgetränke stehen unter dem Druck der Zuckersteuer, erzeugen aber in aufstrebenden Volkswirtschaften nach wie vor eine erhebliche PET-Nachfrage. Die Verwendung von PET bei alkoholischen Getränken ist begrenzt, steigt jedoch für Outdoor-Festivals und die Luftfahrt, wo Gewicht, Sicherheit und schnelles Recycling wichtiger sind als die Premiumwahrnehmung von Glas.

Geografische Analyse

Asien-Pazifik hielt 2025 42,63 % der globalen Umsätze und wächst mit einem CAGR von 6,29 %. Steigende Mittelklasseeinkommen, rasche Urbanisierung und die Durchdringung von Einzelhandelsnetzwerken steigern die Nachfrage nach verpackten Hydratationsprodukten. Chinas Antidumpingzölle schützen inländische Harzhersteller, während Indiens 30-%-rPET-Regel ab April 2025 die Rückwärtsintegration unter globalen Abfüllern beschleunigt. Japan und Südkorea sind Vorreiter bei etikettenlosen Flaschen, die die nachgelagerten Entikettierungskosten minimieren, und unterstreichen die regionale Innovationsstärke.

Nordamerika bleibt die zweitgrößte Region mit fest verwurzelten Konsumgewohnheiten und Premium-Launches für funktionale Getränke. Kaliforniens sich entwickelnde Vorschläge für Recyclingmaterialanteile und Oregons erweitertes Flaschenpfandgesetz erhöhen die Compliance-Komplexität. Kanada und Mexiko liefern Harz in großem Maßstab und gleichen Handelsströme aus, wenn die US-amerikanischen Rohstoffpreise steigen.

Europa ist die am stärksten regulierte Landschaft mit angebundenen Verschlüssen und steigenden Schwellenwerten für Recyclingmaterialanteile. Die Sammelinfrastruktur ermöglicht Rückgewinnungsquoten von 75 %, doch die rPET-Nachfrage übersteigt bereits das Angebot, was Anlageninvestitionen in Spanien, Polen und Deutschland antreibt. Nordische glasbevorzugende Pfandsysteme stellen ein Substitutionsrisiko dar, aber leichte wiederbefüllbare PET-Alternativen beginnen in Einzelhandelspilotprojekten aufzutauchen.

Lateinamerika, der Nahe Osten und Afrika tragen kleinere Anteile bei, verzeichnen aber solides Wachstum, da klimatische Bedingungen und demografische Profile den Getränkekonsum ankurbeln. Währungsschwankungen und lückenhafte Recyclinginfrastruktur prägen Markteintrittsstrategien und veranlassen Verarbeiter, mit lokalen Sammlern und Nichtregierungsorganisationen zusammenzuarbeiten, um Rohstoffe zu sichern und gleichzeitig Markengoodwill aufzubauen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat und nimmt zu. Amcors 8,43-Milliarden-USD-Fusion in reinen Aktien mit Berry Global schuf einen 24-Milliarden-USD-Verpackungsführer mit dem Ziel, 650 Millionen USD an Synergien zu realisieren. Die vergrößerte Größe sichert Rabatte bei der Harzbeschaffung und finanziert Technologien wie das molekulare Recycling. Silgans 838-Millionen-EUR-(907-Millionen-USD-)Übernahme von Weener Packaging stärkt sein Verschlussportfolio, ein margenstarkes Segment, das für eine durch angebundene Verschlüsse getriebene Expansion bereit ist.

Technologische Schutzgräben gewinnen an Bedeutung. Origin Materials hat vollständig recycelbare PET-Kappen Anfang 2025 kommerzialisiert und bietet Abfüllern eine Monomaterial-Lösung, die die Sortierung vereinfacht und HDPE-Kontaminationen vermeidet. Indoramas Launch von biobasiertem PET verbindet erneuerbare Rohstoffe mit starken Nachhaltigkeitsnarrativen der Marken. Regionale Akteure wie ALPLA, Plastipak und Resilux verteidigen ihren Marktanteil durch Kundennähe, multikontinentale Werknetzwerke und agile Sonderanfertigungsdienstleistungen.

Strategische Schritte konzentrieren sich auf Recyclingintegration, Leichtbau-IP und geografische Expansion. Unternehmen kündigen Joint Ventures mit chemischen Recyclern an, unterzeichnen mehrjährige Abnahmeverträge mit rPET-Lieferanten und rüsten Linien für die Produktion angebundener Verschlüsse um. Kleinere Verarbeiter spezialisieren sich auf kurzläufige, designintensive Flaschen für Craft-Marken und bleiben in einem sich konsolidierenden Polyethylenterephthalat (PET)-Getränkeverpackungsmarkt relevant.

Marktführer im Bereich Polyethylenterephthalat (PET)-Getränkeverpackungen

Resilux NV

Nampak Ltd

Amcor plc

Berry Global Group Inc.

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Alpek schloss seine Cedar-Creek-Anlage und entfernte 170.000 t PET-Kapazität, was das nordamerikanische Angebot verknappt.

- Mai 2025: Perstorp veröffentlichte die Akestra-Polyestertechnologie, die 90 % Recyclingmaterialanteil in hitzebeständigen PET-Schalen für Fertiggerichte ermöglicht.

- April 2025: Amcor schloss seine Fusion mit Berry Global ab und bildete eine 24-Milliarden-USD-Verpackungsgruppe, die auf 650 Millionen USD Synergien abzielt und die Forschung und Entwicklung nachhaltiger Materialien stärkt.

- März 2025: Eastman Chemical sicherte sich bis zu 375 Millionen USD vom US-amerikanischen Energieministerium für eine molekulare Recyclinganlage, die jährlich 110.000 t Abfall verarbeiten kann, was die staatliche Unterstützung für zirkuläre PET-Rohstoffe unterstreicht.

Umfang des globalen Berichts über den Polyethylenterephthalat (PET)-Getränkeverpackungsmarkt

Die für den Herstellungsprozess einer Vielzahl von Kunststoffflaschen verwendete Verbindung ist Polyethylenterephthalat oder PET. Insbesondere ist darauf hinzuweisen, dass Kunststoffbehälter für Getränke nicht dasselbe sind wie BPA (Bisphenol A).

Die Studie verfolgt die Nachfrage auf der Grundlage des weltweiten Verbrauchs von PET-Getränkeprodukten bei verschiedenen in der Studie aufgeführten Endverbrauchern. Die Studie berücksichtigt die Auswirkungen des Russland-Ukraine-Kriegs auf die gesamte Lieferkette des Marktes. Die Studie berücksichtigt die vorherrschenden Basisszenarien, wichtige Themen und nachfragebezogene Zyklen der Endverbraucher-Vertikalen.

Der PET-Getränkeverpackungsmarkt ist segmentiert nach Produkt (Flaschen, Gläser, Deckel/Kappen und Verschlüsse), Endverbraucherbranche (kohlensäurehaltige Getränke, Säfte, Wasserflaschen, alkoholische Getränke, Energiegetränke) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Frankreich, Deutschland, Italien, Spanien, Vereinigtes Königreich, Rest Europas), Asien-Pazifik (China, Indien, Japan, Rest Asien-Pazifik), Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Volumen (Tonnen) und Wert (USD) für alle oben genannten Segmente.

| Flaschen |

| Vorformlinge |

| Gläser |

| Deckel/Kappen und Verschlüsse |

| Sonstige Produkte |

| ≤ 250 ml |

| 251–500 ml |

| 501–1.000 ml |

| 1.001–2.000 ml |

| > 2.000 ml |

| Virgin-PET |

| Recycling-PET (rPET) |

| Biobasiertes PET |

| Sonstige Materialtypen |

| Wasserflaschen |

| Kohlensäurehaltige Getränke |

| Säfte und Nektare |

| Energie- und Sportgetränke |

| Alkoholische Getränke |

| Funktionale Getränke und trinkfertige Getränke |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Russland | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest Afrikas |

| Nach Produkttyp | Flaschen | |

| Vorformlinge | ||

| Gläser | ||

| Deckel/Kappen und Verschlüsse | ||

| Sonstige Produkte | ||

| Nach Kapazitätstyp (Füllvolumen) | ≤ 250 ml | |

| 251–500 ml | ||

| 501–1.000 ml | ||

| 1.001–2.000 ml | ||

| > 2.000 ml | ||

| Nach Materialtyp | Virgin-PET | |

| Recycling-PET (rPET) | ||

| Biobasiertes PET | ||

| Sonstige Materialtypen | ||

| Nach Endverbraucherbranche | Wasserflaschen | |

| Kohlensäurehaltige Getränke | ||

| Säfte und Nektare | ||

| Energie- und Sportgetränke | ||

| Alkoholische Getränke | ||

| Funktionale Getränke und trinkfertige Getränke | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Polyethylenterephthalat (PET)-Getränkeverpackungsmarkt?

Der Markt ist im Jahr 2026 mit 79,62 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 103,68 Milliarden USD erreichen, mit einem Wachstum von 5,42 % CAGR.

Welches Produktsegment wächst bis 2031 am schnellsten?

Deckel, Kappen und Verschlüsse verzeichnen den schnellsten CAGR von 7,76 %, angetrieben durch EU-Vorschriften für angebundene Verschlüsse.

Warum ist das rPET-Angebot so knapp?

Vorschriften für Recyclingmaterialanteile in der EU und in Indien übersteigen die aktuelle Produktion von lebensmittelechtem rPET, was eine Versorgungslücke schafft, die Preisaufschläge in die Höhe treibt und Investitionen in das chemische Recycling auslöst.

Wie profitieren Getränkemarken vom Leichtbau?

Die Reduzierung des Flaschengramm-Gewichts senkt die Harzkosten, verringert die Logistiksemissionen und verbessert die Gewinnmargen, ohne die Leistung zu beeinträchtigen.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik kombiniert den größten Umsatzanteil von 42,63 % mit dem stärksten CAGR von 6,29 %, dank steigender Einkommen und unterstützender Recyclingpolitik.

Wie reagieren große Verarbeiter auf den Nachhaltigkeitsdruck?

Sie verfolgen Akquisitionen zur Skalengewinnung, investieren in chemische Recyclinganlagen und lancieren Monomaterial-Verschlüsse, um Kreislaufwirtschaftsziele zu erfüllen.

Seite zuletzt aktualisiert am: