Marktgröße und Marktanteil für transkatheter Embolisations- und Okklusionsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

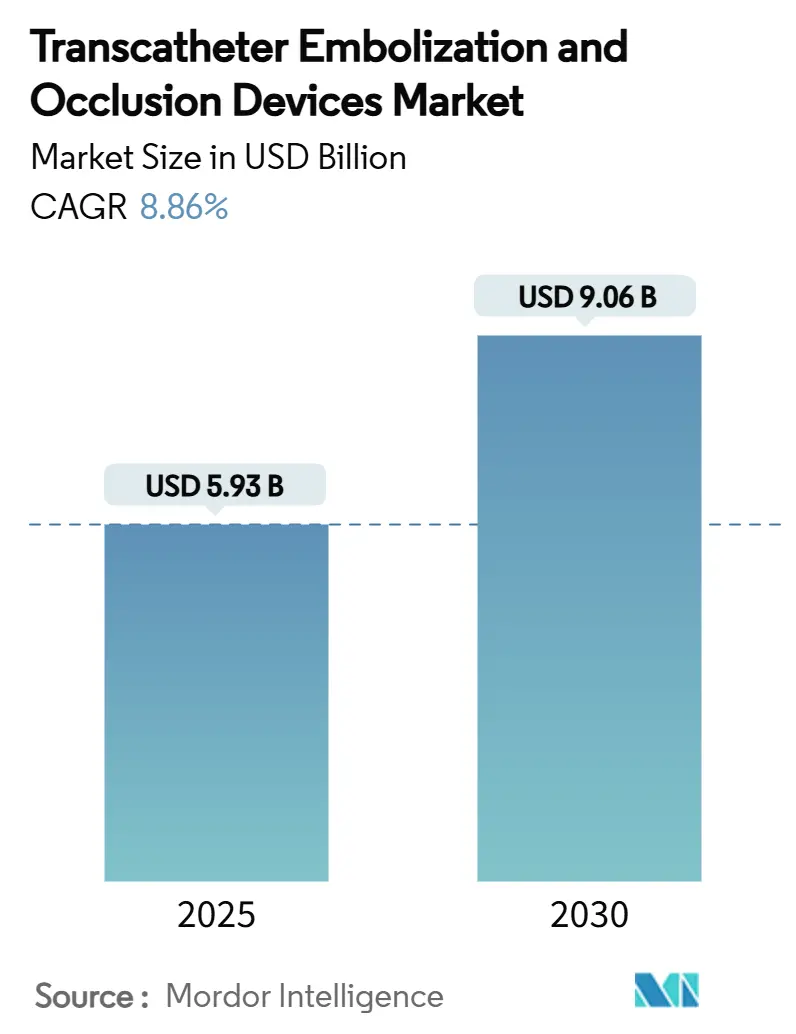

| Marktgröße (2025) | 5.93 Milliarden US-Dollar |

| Marktgröße (2030) | 9.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für transkatheter Embolisations- und Okklusionsgeräte von Mordor Intelligence

Die Marktgröße für transkatheter Embolisations- und Okklusionsgeräte beläuft sich im Jahr 2025 auf 5,93 Milliarden USD und wird bis 2030 voraussichtlich 9,06 Milliarden USD erreichen, was einem CAGR von 8,86 % entspricht. Die steigende Krankheitsprävalenz, anhaltende Geräteinnovationen und eine entscheidende Verlagerung hin zu minimalinvasiver Versorgung bilden die Grundlage der Wachstumsaussichten. Strategische Akquisitionen führender Hersteller unterstreichen die Bedeutung von Skalierbarkeit, während politische Reformen in wichtigen Märkten die Erstattungssicherheit aufrechterhalten. Das Prozedurvolumen in Nordamerika bleibt robust, doch der asiatisch-pazifische Raum führt die künftige Expansion an, da Krankenhäuser ihre interventionellen Radiologieabteilungen modernisieren. Nachhaltigkeitserwägungen, einschließlich bioresorbierbarer Polymere, schaffen neue Differenzierungsmöglichkeiten und unterstützen die Premiumpreisgestaltung in reifen Volkswirtschaften.

Wichtigste Erkenntnisse des Berichts

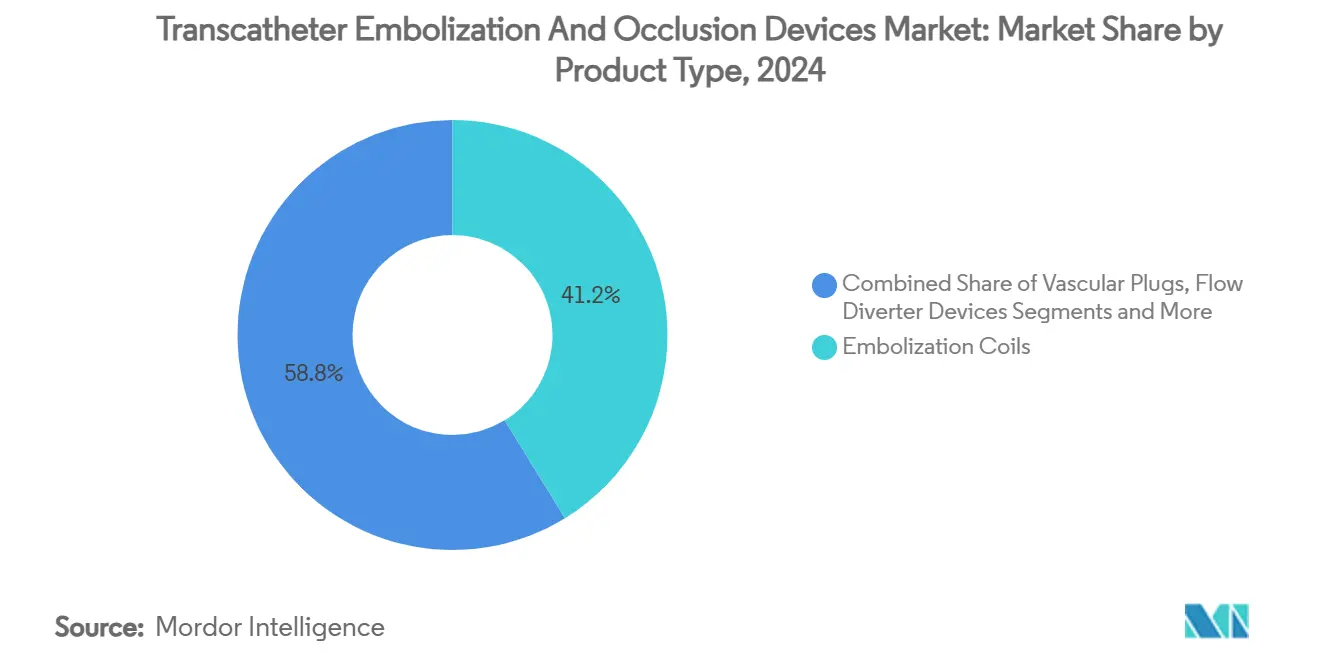

- Nach Produktkategorie führten Embolisationsspulen im Jahr 2024 mit einem Umsatzanteil von 41,24 %, während flüssige Embolisationsmittel bis 2030 mit einem CAGR von 12,33 % wachsen.

- Nach Anwendung entfiel auf periphere Gefäßerkrankungen im Jahr 2024 ein Anteil von 36,34 % am Markt für transkatheter Embolisations- und Okklusionsgeräte, und die Onkologie expandiert bis 2030 mit einem CAGR von 11,69 %.

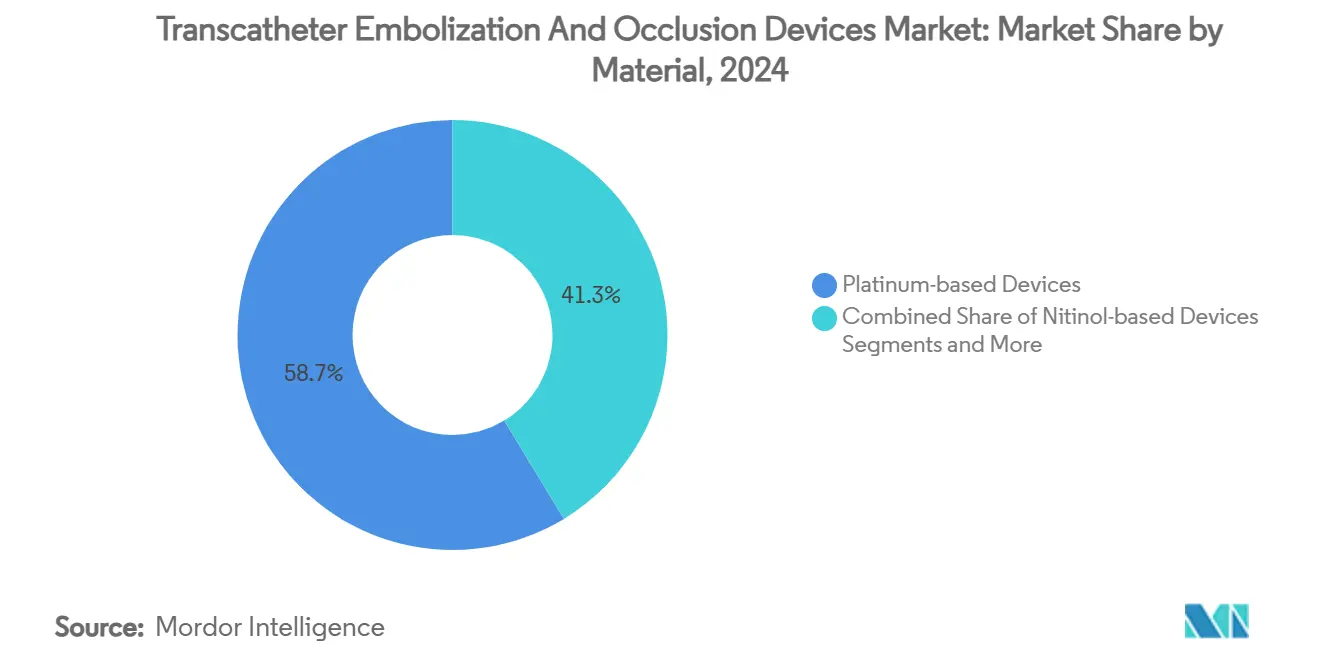

- Nach Materialzusammensetzung hielten Platin-basierte Geräte im Jahr 2024 einen Anteil von 58,67 %; bioresorbierbare Polymere wachsen mit einem CAGR von 11,89 %.

- Nach Endnutzer entfielen im Jahr 2024 61,32 % der Marktgröße für transkatheter Embolisations- und Okklusionsgeräte auf Krankenhäuser, während ambulante chirurgische Zentren bis 2030 mit einem CAGR von 10,33 % expandieren.

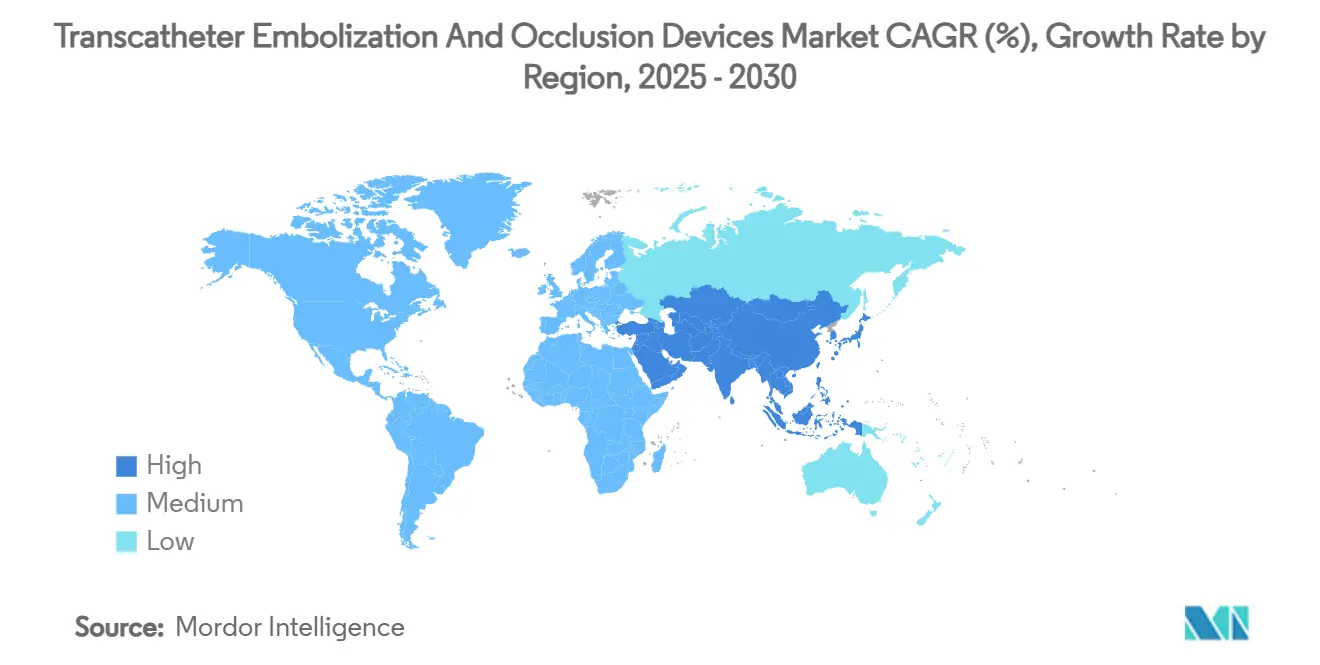

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 33,74 %, doch für den asiatisch-pazifischen Raum wird bis 2030 ein CAGR von 10,66 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für transkatheter Embolisations- und Okklusionsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz peripherer und neurovaskulärer Erkrankungen | + 1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Geräteinnovationen (Hydrogel-Spulen, Plugs, flüssige Embolisationsmittel) | + 1.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsregelungen und Zulassungen in wichtigen Märkten | + 1.5% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Ambulante Prostataarterie-Embolisation – Akzeptanz | + 0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung bioresorbierbarer und 3D-gedruckter Okklusionsgeräte | + 0.6% | Global, mit früher Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Katheternavigation zur Verbesserung des Zugangs | + 0.4% | Nordamerika und Europa zunächst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz peripherer und neurovaskulärer Erkrankungen

Venöse Thromboembolien betreffen in den Vereinigten Staaten jährlich bis zu 900.000 Menschen und halten die Nachfrage nach fortschrittlichen Okklustionstechnologien aufrecht. Alternde Bevölkerungen und steigende Diabetesraten beschleunigen das Fortschreiten arterieller Erkrankungen und vergrößern den Eingriffsbedarf für den Markt für transkatheter Embolisations- und Okklusionsgeräte. Verbesserte diagnostische Bildgebung ermöglicht eine frühzeitigere Erkennung von Aneurysmen, während hohe Okklusionsraten von 81,7 %, die mit dem Pipeline Vantage Flow Diverter erzielt wurden, die Wirksamkeit moderner Geräte belegen.[1]Laetitia de Villiers et al., "Erste Erfahrungen mit dem Pipeline Vantage Flow Diverter der vierten Generation," Journal of NeuroInterventional Surgery, jnis.bmj.com Diese epidemiologischen und klinischen Dynamiken bilden die Grundlage für ein anhaltendes Volumenwachstum sowohl in einkommensstarken als auch in aufstrebenden Regionen. Krankenhäuser priorisieren embolische Technologien, die die Verfahrensdauer verkürzen und Nachbehandlungen begrenzen, was den Kaufimpuls verstärkt. Zusammengenommen unterstützen diese Faktoren eine langfristige Marktexpansion über die grundlegenden epidemiologischen Kurven hinaus.

Kontinuierliche Geräteinnovationen (Hydrogel-Spulen, Plugs, flüssige Embolisationsmittel)

Flüssige Embolisationsmittel verzeichnen mit einem CAGR von 12,33 % das schnellste Segmentwachstum, was ihre Anpassungsfähigkeit in gewundener Anatomie und die reduzierte Fluoroskopiezeit widerspiegelt. Hydrogel-basierte Spulen liefern eine hohe Packungsdichte und senken das Rekanalisierungsrisiko bei zerebralen Aneurysmen. MicroVentions WEB-17-Gerät erzielte in Studien aus dem Jahr 2024 eine Okklusionsrate von 86,5 % bei rupturierten Aneurysmen und unterstreicht damit die Leistungsgewinne gegenüber herkömmlichen Platinspulen. Bioresorbierbare Polymere bieten ein temporäres Gerüst ohne permanente Fremdkörper und sprechen junge Patientengruppen an, die dauerhafte Ergebnisse bei geringer Implantatbelastung benötigen. Innovationen erstrecken sich auf einstellbare Flow Diverter und Formgedächtnis-Plugs, die sich an unregelmäßige Gefäßmorphologien anpassen. Die Technologiepipeline stärkt daher das klinische Vertrauen, erweitert den adressierbaren Fallmix und festigt die Premiumpreisgestaltung im Markt für transkatheter Embolisations- und Okklusionsgeräte.

Günstige Erstattungsregelungen und Zulassungen in wichtigen Märkten

Die Centers for Medicare & Medicaid Services führten 2024 neue Geräte-Pass-Through-Codes ein, was die Einführung von Embolisationsmitteln der nächsten Generation beschleunigt, trotz einer durchschnittlichen Vergütungsratensenkung von 2,93 % im Rahmen des Physician Fee Schedule 2025. Europäische CE-Kennzeichnungszulassungen, wie das AlphaVac F18 85 System von AngioDynamics, signalisieren eine regulatorische Angleichung, die Vermarktungszyklen verkürzt. Beschleunigte Zulassungswege reduzieren das Beschaffungsrisiko für Krankenhäuser und fördern die Aufnahme in Formulare. Da Kostenträger auf wertbasierte Versorgung umstellen, erhalten Geräte, die kürzere Verweildauern und geringen Nachbehandlungsbedarf nachweisen, günstige Erstattungsentscheidungen. Die Kombination aus regulatorischer Agilität und Erstattungsklarheit stärkt die Nachfrage in der Frühphase und sichert einen vorhersehbaren Umsatzstrom für Hersteller.

Entstehung bioresorbierbarer und 3D-gedruckter Okklusionsgeräte

Bioresorbierbare Polymere wachsen mit einem CAGR von 11,89 %, angetrieben durch Nachhaltigkeitsanforderungen und die Nachfrage nach Implantaten, die nach der Heilung verschwinden.[2]Yuwei Qiu, "Bronchialarterie-Embolisation mit kleinen Partikeln ist sicher und wirksam: Eine Einzelzentrum-12-Jahres-Erfahrung," Scientific Reports, pmc.ncbi.nlm.nih.gov Die Übernahme der Freesolve-Gerüstplattform von BIOTRONIK durch Teleflex unterstreicht das Engagement der Branche für abbaubare Lösungen, die keinen röntgenopaken Rückstand hinterlassen. Gleichzeitig ermöglicht der 3D-Druck patientenspezifische Plugs, die der Gefäßgeometrie entsprechen und Verfahrensdauer sowie Kontrastmittelmenge reduzieren. Frühe Anwender in Europa und Nordamerika verfolgen maßgeschneiderte Geräte für komplexe angeborene Anomalien, während aufstrebende Märkte den Trend für eine künftige Einführung beobachten. Die Verlagerung hin zu umweltverantwortlichen Designs positioniert Hersteller, um bevorstehende Umweltvorschriften und Erwartungen der Ärzte zu erfüllen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten in Entwicklungsländern | -0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten interventionellen Spezialisten | -0.6% | Global, am stärksten in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Umweltbedenken hinsichtlich röntgenopaker Mikropartikel | -0.4% | Europa und Nordamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko für Platin und Nitinol | -0.3% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten in Entwicklungsländern

Premiumpreise für flüssige Embolisationsmittel und Flow Diverter belasten die Budgets in aufstrebenden Volkswirtschaften, in denen die Erstattung begrenzt ist. Krankenhäuser im asiatisch-pazifischen Raum und in Lateinamerika beschränken Käufe häufig auf wesentliche Spulen und verzögern die Einführung von Lösungen der nächsten Generation. Hersteller experimentieren mit gestaffelten Preismodellen und reduzierten Kits, um Marktanteile zu gewinnen, doch der Preisunterschied gegenüber der traditionellen Chirurgie bleibt ein Hindernis. Währungsvolatilität verschärft die Beschaffungsherausforderungen und veranlasst Großeinkaufsvereinbarungen zur Sicherung günstiger Konditionen. Bis sich die wirtschaftlichen Bedingungen verbessern oder die lokale Produktion skaliert, dämpft dieses Hemmnis die Gesamtwachstumsgeschwindigkeit des Marktes für transkatheter Embolisations- und Okklusionsgeräte.

Mangel an qualifizierten interventionellen Spezialisten

Komplexe Embolisationen erfordern tiefgreifende Verfahrenskenntnisse, die außerhalb großer Zentren nach wie vor selten sind. Ausbildungspipelines in vielen Entwicklungsregionen hinken der Nachfrage hinterher und begrenzen das Prozedurvolumen trotz vorhandener Ausrüstung. Die Lernkurve für fortschrittliche neurovaskuläre Geräte kann mehrere Jahre umfassen, was kleinere Krankenhäuser von Technologieinvestitionen abhält. Simulationsplattformen und herstellergeführte Workshops zielen darauf ab, die Lücke zu schließen, doch Fachkräftemangel besteht weiterhin, insbesondere in Südasien und Afrika. Dieser Engpass verlangsamt die Durchdringung anspruchsvoller Geräte und begrenzt den adressierbaren Markt in unterversorgten Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flüssige Mittel treiben Innovationen voran

Das Segment generierte 2024 das größte Prozedurvolumen, wobei Embolisationsspulen einen Anteil von 41,24 % am Markt für transkatheter Embolisations- und Okklusionsgeräte hielten. Spulen bleiben die Standardwahl für viele vaskuläre und neurovaskuläre Läsionen aufgrund der Vertrautheit der Ärzte und vorhersehbarer Ergebnisse. Flüssige Embolisationsmittel übertreffen jedoch alle anderen Kategorien mit einem CAGR von 12,33 % bis 2030, gestützt durch reduzierte Verfahrensdauer und überlegene Gefäßpenetration. Medtronics Onyx HD-500 und das Cerenovus Trufill n-BCA-System verdeutlichen die Leistungsgewinne, die Protokollverschiebungen hin zu flüssigen Mitteln fördern. Flow Diverter gewinnen weiterhin an Beliebtheit bei komplexen Aneurysmen, während vaskuläre Plugs einen schnellen Verschluss bei peripheren Fisteln gewährleisten. Zubehör wie Mikrokatheter und Führungsdrähte verzeichnet eine stetige Nachfrage proportional zum Gesamtfallwachstum und sichert wiederkehrende Umsatzlinien für Lieferanten.

Geräteportfolios diversifizieren sich weiter in Spule-in-Spule-Architekturen, ablösbare Spitzendesigns und Doppellumen-Liefersysteme, die die Platzierungsgenauigkeit verbessern. 3D-gedruckte patientenspezifische Okkluder zeigen frühe Erfolge in Pilotstudien, insbesondere bei angeborenen Fehlbildungen. Da sich die wertbasierte Versorgung ausbreitet, bewerten Krankenhäuser die Gesamtepisodkosten statt nur den Anschaffungspreis und bevorzugen Geräte, die die Fluoroskopiezeit verkürzen und Nachbehandlungen minimieren. Markteintrittsbarrieren für Neueinsteiger steigen aufgrund der Dichte an geistigem Eigentum und obligatorischer Anforderungen an Real-World-Evidenz. Dennoch schaffen Nischeninnovatoren Raum mit spezialisierten Angeboten, die bestehende Lösungen ergänzen statt ersetzen, und bereichern damit das Wettbewerbsgefüge des Marktes für transkatheter Embolisations- und Okklusionsgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologie entwickelt sich zum Wachstumsmotor

Periphere Gefäßerkrankungen machten 2024 36,34 % der Eingriffe aus, was auf eine etablierte Erstattung und eine breite Akzeptanz bei Ärzten zurückzuführen ist. Tumorembolisationsfälle steigen rasch an und positionieren die Onkologie als die am schnellsten wachsende Anwendung mit einem CAGR von 11,69 % bis 2030. Die ballonverschlossene transarterielle Chemoembolisation mit Terumos Occlusafe-System verbessert die Medikamentendeposition beim hepatozellulären Karzinom und veranlasst aktualisierte klinische Protokolle. Neurovaskuläre Interventionen bleiben technologisch intensiv, wobei beschichtete Flow Diverter wie FRED X eine vollständige Okklusion von 83,6 % erzielen und die Dauer der Thrombozytenaggregationshemmung reduzieren.

Die Urologie gewinnt an Dynamik, da die ambulante Prostataarterie-Embolisation den Zugang über tertiäre Zentren hinaus erweitert. Trauma- und Notfallindikationen liefern eine stetige Basisnachfrage, die mit regionalen Unfallraten korreliert. Aufkommende Bereiche, einschließlich pelviner Venenerkrankungen im Rahmen von Penumbras EMBOLIZE-Studie, zeigen angrenzende Märkte auf, die im Prognosezeitraum zusätzliches Volumen generieren könnten. Der vielfältige Anwendungsmix ermöglicht es Lieferanten, sich gegen zyklische Verschiebungen in einem einzelnen Therapiebereich abzusichern und ausgewogene Umsatzströme im Markt für transkatheter Embolisations- und Okklusionsgeräte zu unterstützen.

Nach Materialzusammensetzung: Bioresorbierbare Polymere gewinnen an Dynamik

Platin-basierte Produkte hielten 2024 einen Anteil von 58,67 %, doch Nachhaltigkeitsimperative fördern die Einführung abbaubarer Alternativen. Bioresorbierbare Polymere verzeichnen mit einem CAGR von 11,89 % die höchste Expansionsrate, angetrieben durch reduzierte Langzeitmessung bei der Bildgebung und den Wegfall permanenter Implantate. Nitinol behält seine Relevanz durch seine Formgedächtniseigenschaften, die für flexible Plugs in gewundenen Gefäßen unerlässlich sind. Polymer- und Hydrogel-Mittel verbessern die Viskositätskontrolle und ermöglichen maßgeschneiderte Flusseigenschaften für die distale Embolisation. Die Forschung zu Verbundwerkstoffen verbindet Röntgenopazität mit Bioabbaubarkeit und balanciert Sichtbarkeitsanforderungen mit Umweltzielen. Materialinnovationen stärken daher die Gerätedifferenzierung und stimmen mit den Nachhaltigkeitscharten der Krankenhäuser überein, was Premiumsegmente im Markt für transkatheter Embolisations- und Okklusionsgeräte verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren beschleunigen das Wachstum

Krankenhäuser machten 2024 61,32 % des Umsatzes aus und spiegeln ihre Führungsrolle bei komplexen, multidisziplinären Eingriffen wider. Ambulante chirurgische Zentren wachsen jedoch am schnellsten mit einem CAGR von 10,33 %, da Kostenträger Volumina zu kostengünstigeren Versorgungsstandorten lenken. Vereinfachte Gerätekits und kürzere Erholungsprofile erleichtern die Einführung in ambulanten Umgebungen. Fachkliniken konzentrieren sich auf Neurointerventionen und Nischengefäßleistungen, während akademische Einrichtungen für frühe Studien und fortgeschrittene Ausbildung entscheidend bleiben. Anbieter passen Schulungsprogramme und Bestandslösungen an die Arbeitsabläufe ambulanter chirurgischer Zentren an, maximieren den Verfahrensdurchsatz und stärken die Marktdurchdringung in Vorstadtregionen. Diese Verlagerung diversifiziert den Einrichtungsmix und erweitert die Reichweite des Marktes für transkatheter Embolisations- und Okklusionsgeräte.

Geografische Analyse

Nordamerika trug 2024 33,74 % des Umsatzes bei, unterstützt durch ausgereifte Erstattungsstrukturen, umfangreiche interventionelle Radiologenetzwerke und schnelle Zulassungswege gemäß der FDA-Sonderregelung für neurovaskuläre Geräte.[3]Regulierungsangelegenheiten, 21 CFR 882.5950 Neurovaskuläres Embolisationsgerät,

US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Große Akquisitionen, wie Strykers Kauf von Inari Medical für 4,9 Milliarden USD, verstärken den unternehmerischen Fokus auf das Wachstum im Bereich periphere Gefäße. Laufende klinische Studien, einschließlich der Vanguard-Studie zum Pipeline Vantage, validieren weiterhin die technologische Wirksamkeit und stärken das Vertrauen der Ärzte.

Der asiatisch-pazifische Raum verzeichnet die aggressivste Expansion mit einem CAGR von 10,66 %, angetrieben durch steigende Gesundheitsausgaben, Krankenhausmodernisierung und regulatorische Reformen, die Gerätezulassungszyklen verkürzen. Chinas Billigung von Boston Scientifics FARAPULSE und Japans proaktive neurovaskuläre Leitlinien unterstreichen die wachsende Raffinesse regionaler Versorgungsmodelle. Indien und Südkorea investieren in Ausbildungsprogramme, die dem Fachkräftemangel begegnen, während lokale Fertigungsanreize darauf abzielen, die Importabhängigkeit zu verringern. Diese Initiativen vergrößern gemeinsam die installierte Basis interventioneller Suiten und schaffen eine robuste Nachfrage im Markt für transkatheter Embolisations- und Okklusionsgeräte.

Europa hält durch harmonisierte CE-Kennzeichnungsstandards und einen starken Fokus auf ökologische Nachhaltigkeit, der bioresorbierbare Materialien begünstigt, ein stetiges Momentum aufrecht. Multizenterstudien zu beschichteten Flow Divertern berichten von 79 % vollständiger Okklusion nach sechs Monaten und unterstützen die Erstattungsbegründung. Der Nahe Osten und Afrika verzeichnen eine schrittweise Einführung in tertiären Zentren, obwohl eine begrenzte Versicherungsabdeckung eine breitere Akzeptanz einschränkt. Südamerika, angeführt von Brasilien, schreitet durch öffentlich-private Partnerschaften voran, die die vaskuläre Versorgungsinfrastruktur modernisieren. Insgesamt stellen diese geografischen Trends sicher, dass Nordamerika zwar der Umsatzanker bleibt, das künftige Wachstum jedoch geografisch diversifiziert über den Markt für transkatheter Embolisations- und Okklusionsgeräte verteilt sein wird.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konsolidierung nach wegweisenden Transaktionen in den Jahren 2024–2025, darunter Boston Scientifics Akquisition von Silk Road Medical für 1,26 Milliarden USD und Teleflexs Kauf des Gefäßportfolios von BIOTRONIK für 760 Millionen EUR. Führende Akteure nutzen umfangreiche Kataloge, die Spulen, Plugs und Flow Diverter umfassen, und ermöglichen gebündelte Ausschreibungen, die Einzellinien-Wettbewerber verdrängen. Mittelständische Unternehmen zielen auf technologische Lücken wie KI-gestützte Navigation, bioresorbierbare Gerüste und patientenspezifische 3D-gedruckte Geräte ab, um differenzierte Positionen zu sichern.

Regulatorische Klassifizierungen prägen die strategische Planung. Die FDA-Klasse-II-Einstufung mit Sonderkontrollen erhöht die Evidenzanforderungen, was etablierten Akteuren mit klinischen Datensätzen zugute kommt. Dennoch zeigen venture-finanzierte Neueinsteiger wie Jupiter Endovascular, frisch mit 21 Millionen USD für Lungenembolie-Studien kapitalisiert, anhaltenden Appetit auf Nischeninnovationen. Partnerschaften zwischen Geräteunternehmen und Softwareentwicklern beschleunigen den KI-Einsatz und schaffen Ökosystem-Ansätze, die den Wert über Hardware hinaus erweitern. Insgesamt konzentriert sich der Wettbewerb auf die Erbringung nachweisbarer klinischer Verbesserungen zusammen mit wirtschaftlichem Wert – Themen, die sich intensivieren werden, wenn sich Pay-for-Performance-Modelle ausbreiten.

Branchenführer im Bereich transkatheter Embolisations- und Okklusionsgeräte

Medtronic plc

Boston Scientific Corporation

Terumo Corporation

Abbott Laboratories

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Teleflex schloss die Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für 760 Millionen EUR ab und fügte seinem Portfolio drug-coated Ballons und das resorbierbare Gerüst Freesolve hinzu.

- Juni 2025: Penumbra erhielt die FDA-Zulassung und brachte das Ruby XL Spulensystem auf den Markt, das die längste und weichste ablösbare Spule für die Großgefäßembolisation bietet.

- Januar 2025: Stryker gab eine Vereinbarung zur Übernahme von Inari Medical für 4,9 Milliarden USD bekannt und erweitert damit seine Präsenz in der Versorgung venöser Thromboembolien.

Globaler Berichtsumfang für den Markt für transkatheter Embolisations- und Okklusionsgeräte

| Embolisationsspulen |

| Embolisationspartikel / Mikrosphären |

| Flüssige Embolisationsmittel |

| Vaskuläre Plugs |

| Flow Diverter Geräte |

| Spulenassistenzgeräte (Ballons/Stents) |

| Zubehör (Mikrokatheter, Führungsdrähte) |

| Periphere Gefäßerkrankung |

| Onkologie (Tumorembolisation) |

| Neurologie (Aneurysma, AVM) |

| Urologie (Prostataarterie-Embolisation) |

| Trauma und sonstige Notfälle |

| Platin-basierte Geräte |

| Nitinol-basierte Geräte |

| Polymer- / Hydrogel-basierte Mittel |

| Bioresorbierbare Polymere |

| Krankenhäuser |

| Fachkliniken |

| Ambulante chirurgische Zentren |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Embolisationsspulen | |

| Embolisationspartikel / Mikrosphären | ||

| Flüssige Embolisationsmittel | ||

| Vaskuläre Plugs | ||

| Flow Diverter Geräte | ||

| Spulenassistenzgeräte (Ballons/Stents) | ||

| Zubehör (Mikrokatheter, Führungsdrähte) | ||

| Nach Anwendung | Periphere Gefäßerkrankung | |

| Onkologie (Tumorembolisation) | ||

| Neurologie (Aneurysma, AVM) | ||

| Urologie (Prostataarterie-Embolisation) | ||

| Trauma und sonstige Notfälle | ||

| Nach Materialzusammensetzung | Platin-basierte Geräte | |

| Nitinol-basierte Geräte | ||

| Polymer- / Hydrogel-basierte Mittel | ||

| Bioresorbierbare Polymere | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für transkatheter Embolisations- und Okklusionsgeräte?

Der Markt wird im Jahr 2025 auf 5,93 Milliarden USD geschätzt und soll bis 2030 einen Wert von 9,06 Milliarden USD erreichen, was einem CAGR von 8,86 % entspricht.

2. Welche Produktkategorie hat heute den größten Umsatzanteil?

Embolisationsspulen führen den Markt mit einem Anteil von 41,24 % im Jahr 2024 an, angetrieben durch weit verbreitete klinische Vertrautheit und nachgewiesene Wirksamkeit.

3. Welches Anwendungssegment wächst am schnellsten?

Onkologische Anwendungen wachsen bis 2030 mit einem CAGR von 11,69 %, da Tumorembolisationsverfahren bei Leber- und Nierenkrebs eine breitere Akzeptanz gewinnen.

4. Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einem CAGR von 10,66 % wachsen, angetrieben durch steigende Gesundheitsausgaben und die rasche Expansion interventioneller Radiologieleistungen.

Seite zuletzt aktualisiert am: