Hochdruck-Ballonkatheter-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

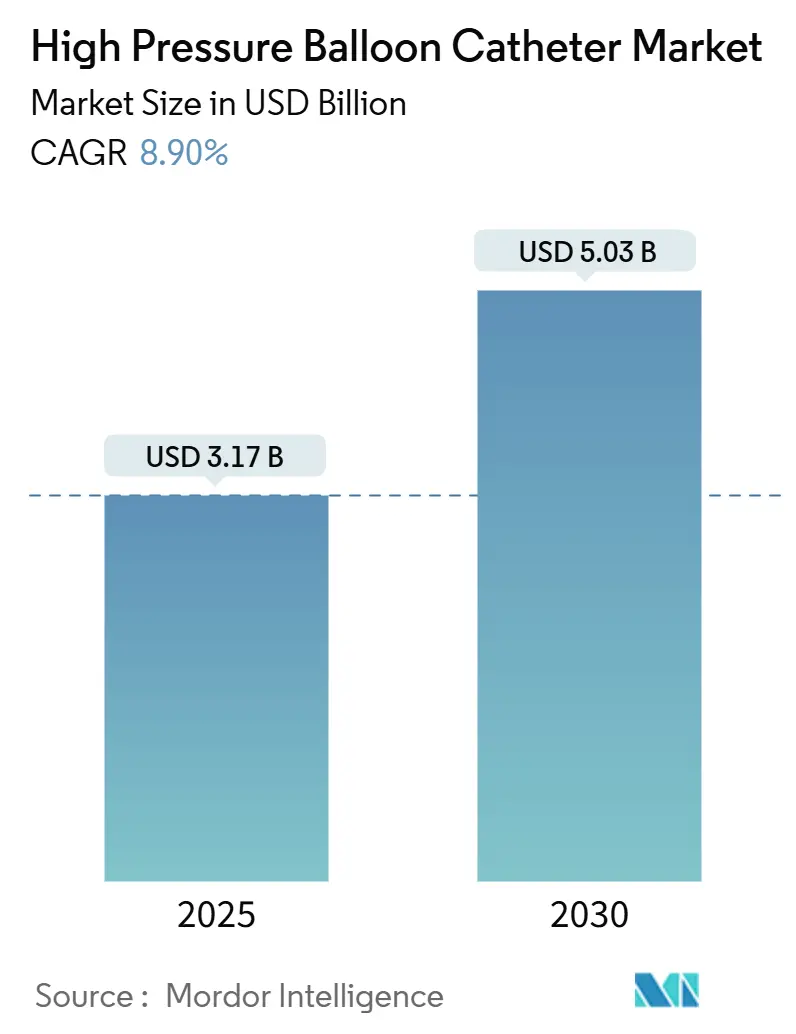

| Marktgröße (2025) | 3.17 Milliarden US-Dollar |

| Marktgröße (2030) | 5.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochdruck-Ballonkatheter-Marktanalyse von Mordor Intelligence

Die Marktgröße für Hochdruck-Ballonkatheter erreichte im Jahr 2025 einen Wert von 3,17 Milliarden USD und wird voraussichtlich bis 2030 auf 5,03 Milliarden USD ansteigen, was einer CAGR von 8,9 % über den Zeitraum entspricht. Die Expansion spiegelt steigende Eingriffszahlen bei komplexen koronaren und peripheren Läsionen, eine zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen sowie anhaltende Innovationen im Bereich der Ultrahochdruckleistung wider. Nylon und Polyethylenterephthalat (PET) bleiben die wichtigsten Ballonmaterialien, da sie Berstfestigkeit und Führbarkeit ausgewogen kombinieren, während Verbunddesigns die Nennberstdrücke auf bis zu 40 ATM ausweiten. Gerätehersteller profitieren zudem von der Verlagerung von Eingriffen in ambulante Einrichtungen, was den Patientenzugang verbessert und die Gesamtversorgungskosten senkt. Regional führt Nordamerika bei der Einführung, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da die Gesundheitsinfrastruktur gestärkt und die Erstattungsrahmen ausgeweitet werden. Die Wettbewerbsintensität ist moderat, da eine Handvoll diversifizierter Unternehmen langjährige Kardiologie-Franchises besitzt, während spezialisierte Anbieter in den Nischen für strukturelle Herzeingriffe und medikamentenbeschichtete Ballons Marktanteile gewinnen.

Wichtigste Erkenntnisse des Berichts

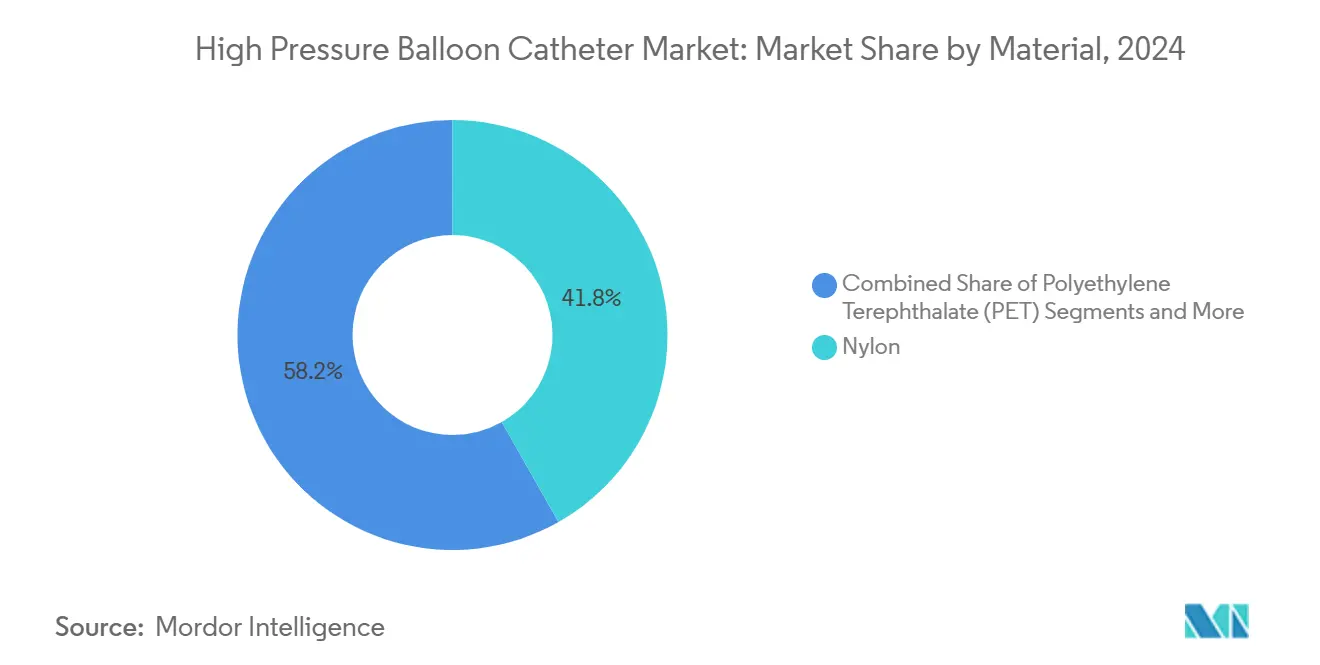

- Nach Material führte Nylon mit einem Anteil von 41,8 % am Umsatz 2024, während PET voraussichtlich mit einer CAGR von 9,5 % von 2025 bis 2030 wachsen wird.

- Nach Anwendung entfiel auf die koronare Angioplastie ein Anteil von 62,3 % am Umsatz 2024, während die periphere Angioplastie mit einer CAGR von 10,8 % bis 2030 am schnellsten wachsen soll.

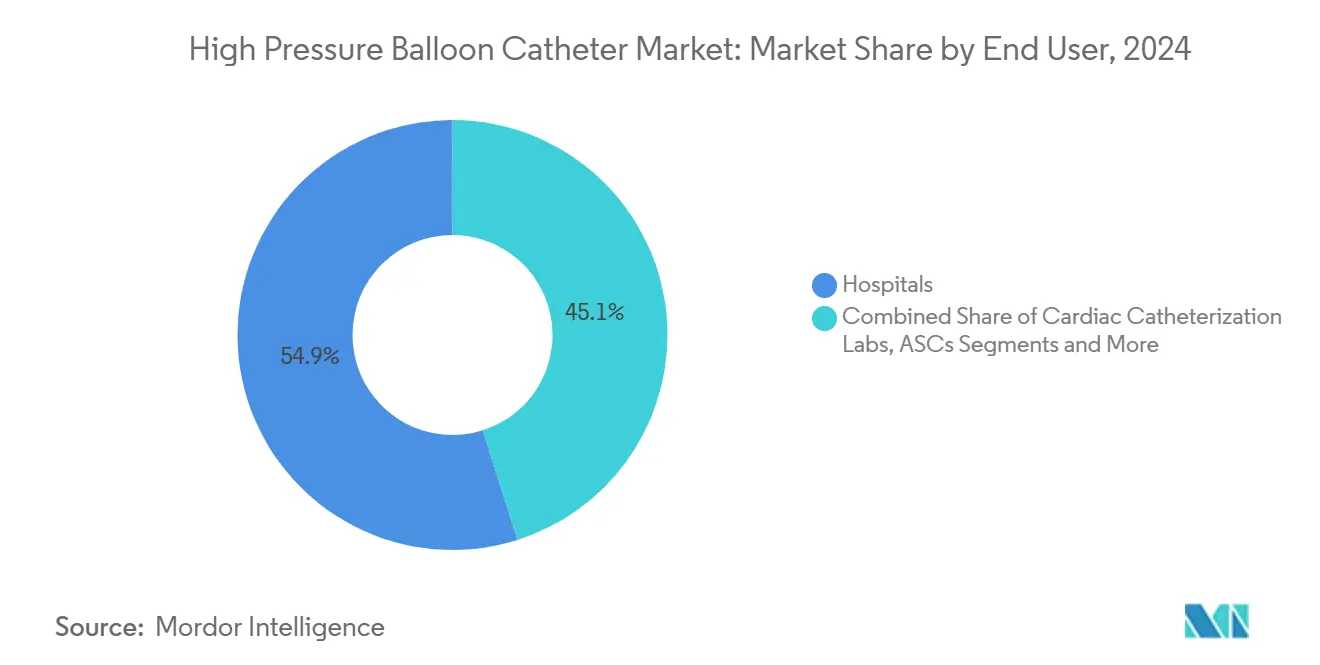

- Nach Endnutzer entfielen auf Krankenhäuser 54,9 % der Nachfrage im Jahr 2024, während ambulante Operationszentren mit einer CAGR von 11,6 % über den Prognosezeitraum das höchste Wachstum verzeichnen sollen.

- Nach Druckbereich hielten Ballons mit einer Nennleistung von 20–25 atm einen Anteil von 38,6 % am Volumen 2024, während Geräte mit mehr als 30 atm bis 2030 mit einer CAGR von 12,1 % wachsen sollen.

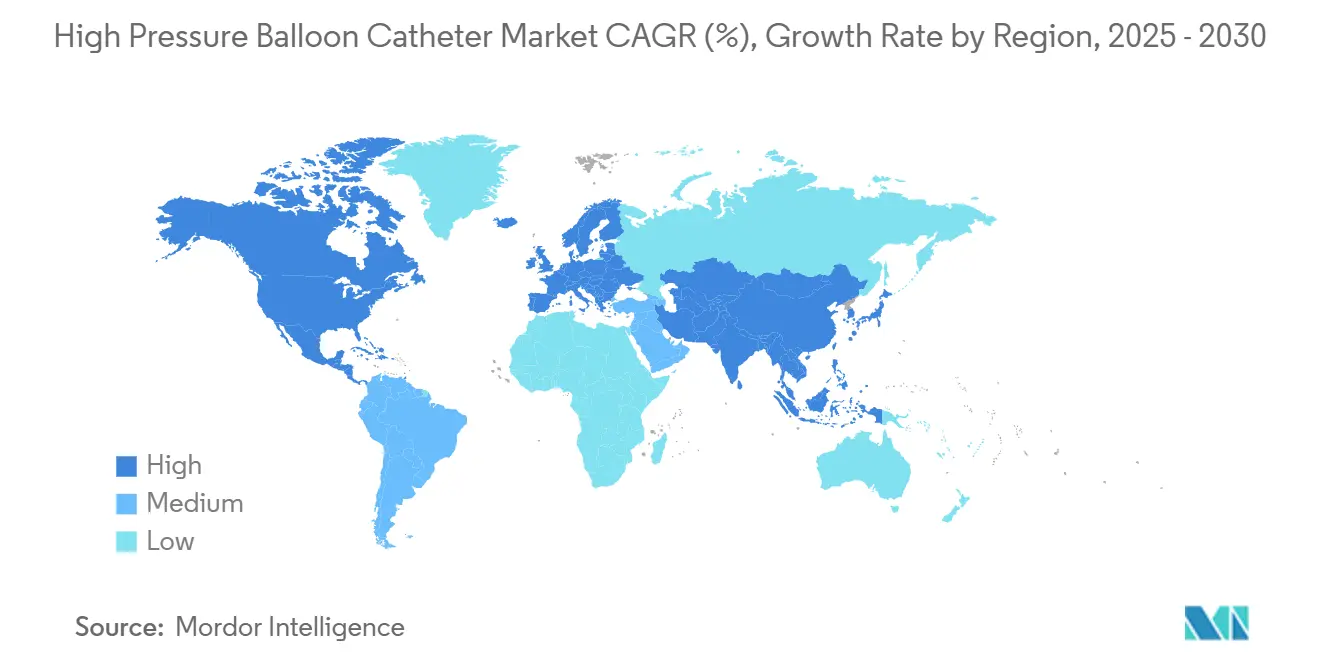

- Nach Geografie erwirtschaftete Nordamerika 41,2 % des Umsatzes 2024, während der asiatisch-pazifische Raum mit einer CAGR von 10,9 % im Zeitraum 2025–2030 das schnellste regionale Wachstum verzeichnen soll.

Globale Trends und Erkenntnisse zum Hochdruck-Ballonkatheter-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg komplexer koronarer und peripherer Läsionen, die Ballons mit höherem Berstdruck erfordern | +2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und Adipositas | +1.80% | Global, am stärksten in Regionen mit mittlerem SDI | Langfristig (≥ 4 Jahre) |

| Rasche Einführung minimal-invasiver PCI- und PTA-Verfahren | +1.50% | Schwerpunkt Asien-Pazifik, Ausbreitung in den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei nicht-konformen PET/Nylon-Verbundwerkstoffen, die 40-ATM-Ballons ermöglichen | +1.30% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verstärkter Einsatz von Hochdruck-Ballons zur Läsionsvorbereitung vor der Therapie mit medikamentenbeschichteten Ballons | +1.00% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufkommender Einsatz bei strukturellen Herzeingriffen (z. B. TAVR-Ballonvalvuloplastie) | +0.80% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg komplexer koronarer und peripherer Läsionen, die Ballons mit höherem Berstdruck erfordern

Stark verkalkte Läsionen machen mittlerweile bis zu 38 % der perkutanen Koronarinterventionen aus – ein Anstieg, der Kliniker zu Plaquemodifikationsstrategien drängt, die von Ballons mit einer Inflation von bis zu 40 ATM unterstützt werden.[1]Proment, „Plaquemodifikationstechniken zur Behandlung verkalkter Koronarläsionen”, recintervcardiol.org Quelle: Klinische Studien zeigen, dass eine Ultrahochdruckdilatation die Stentexpansion verbessert und die Revaskularisierung der Zielläsion im Vergleich zu Standardballons um 15 % reduziert, was Protokollaktualisierungen stärkt, die einer angemessenen Läsionsvorbereitung Vorrang einräumen. Alternde Bevölkerungen erhöhen die Komplexität, da ältere Patienten Mehrgefäßerkrankungen aufweisen, was die Nachfrage nach Geräten mit größerer Radialkraft steigert. Ärztliche Ausbildungsprogramme integrieren nun Ultrahochdrucktechniken und beschleunigen die Einführungskurven weltweit. Da sich die Erstattungscodes weiterentwickelt haben, um spezialisierte Ballons anzuerkennen, berichten Krankenhäuser von schnelleren Genehmigungen im Investitionsbudget, was die Verbindung zwischen klinischen Erkenntnissen und Kaufentscheidungen stärkt.

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und Adipositas

Ischämische Herzerkrankungen verursachten im Jahr 2021 20,5 Millionen Todesfälle, und Prognosen zeigen, dass bis 2050 mehr als 184 Millionen US-amerikanische Erwachsene mit Herz-Kreislauf-Erkrankungen oder Schlaganfall leben werden.[2]American Heart Association, „Prognose der Belastung durch Herz-Kreislauf-Erkrankungen und Schlaganfall in den Vereinigten Staaten bis 2050”, ahajournals.org Ein hoher Body-Mass-Index trug zu 1,9 Millionen dieser Todesfälle bei, während Bluthochdruck parallel zur Adipositas zunahm und Patientenpools schuf, die häufig diffuse Verkalkungen aufweisen, die eine Hochdruckdilatation erfordern. Länder mit mittlerem Einkommen verzeichnen den schnellsten Anstieg, da rasche Urbanisierung sitzende Lebensweisen fördert und Eingriffszahlen in Umgebungen erhöht, in denen die interventionelle Kardiologiekapazität noch im Aufbau ist. Klinische Leitlinien empfehlen zunehmend eine perkutane Behandlung früher im Krankheitsverlauf, was die Gerätenutzung pro Eingriff fördert. Folglich gewinnen Hersteller, die Schulungen mit wertbasierter Verpackung kombinieren, in kardiometabolischen Brennpunkten an Bedeutung.

Rasche Einführung minimal-invasiver PCI- und PTA-Verfahren

Ambulante Operationszentren verzeichneten ein jährliches Wachstum von 11,6 % bei perkutanen Koronarinterventionen und erzielen nun vergleichbare Sicherheitsergebnisse wie Krankenhauseinrichtungen. Diese Zentren bevorzugen Geräte, die die Verfahrensdauer verkürzen, was die Nachfrage nach Schnellwechsel-Ballons ohne Compliance-Eigenschaften mit vorhersehbarer Durchmesserkontrolle steigert. Die Gesundheitsinvestitionen im asiatisch-pazifischen Raum – die die Ausgaben für Medizintechnik bis 2025 auf 140 Milliarden USD anheben sollen – beschleunigen den Katheterverkauf, da Regierungen die lokale Fertigung zur Versorgungssicherheit fördern. In Verbindung mit KI-gestützter präoperativer Planung berichten Operateure von Effizienzgewinnen, die sich in mehr Fällen pro Tag niederschlagen. Leistungsorientierte Erstattung setzt weitere Anreize für Geräte, die Komplikationen und Wiederaufnahmen begrenzen, und festigt den Wertbeitrag von Hochdruck-Ballons, die Restenoseraten senken.

Fortschritte bei nicht-konformen PET/Nylon-Verbundwerkstoffen, die 40-ATM-Ballons ermöglichen

Doppelschicht- und geflochtene Konstruktionen liefern Berstdrücke von über 40 ATM, während Profile von 0,019 Zoll für gewundene Anatomien erhalten bleiben. Prozessverbesserungen bei Extrusion und Blasformen reduzieren die Wandstärke ohne Festigkeitsverlust, was das Erreichen distaler Läsionen erleichtert und die Nachdilatation bei Klappenersatzfällen unterstützt. Regulatorische Tests gemäß ISO 25539 und FDA-Biokompatibilitätsstandards fördern die Materialauswahl, die Compliance mit Ermüdungswiderstand ausbalanciert. Lieferanten mindern Polymerschwankungen durch Dual-Sourcing von PET- und Pebax-Qualitäten und schützen die Produktion vor Preisschocks. Insgesamt erweitern diese ingenieurtechnischen Fortschritte die therapeutischen Fenster für perkutane Lösungen, die früher einen chirurgischen Eingriff erforderten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere EU-MDR- und FDA-Anforderungen, die Zulassungszeiträume verlängern | -1.20% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Risiko von Gefäßdissektion oder -perforation bei sehr hohen Drücken | -0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für Atherektomie- und Lithotripsie-Geräte bei verkalkten Läsionen | -1.50% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Volatile Preise und Engpässe bei medizinischen Polymeren (PET, Pebax) | -0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere EU-MDR- und FDA-Anforderungen, die Zulassungszeiträume verlängern

Die überarbeitete EU-MDR-Dokumentation verlängert die Fristen für Altgeräte bis 2028 und fügt Anforderungen zur Marktüberwachung und klinischen Leistungsnachverfolgung hinzu, die die Markteinführungszeit verlängern.[3]Koordinierungsgruppe für Medizinprodukte, „MDCG 2021-25 Rev.1”, health.europa.eu Parallele FDA-Qualitätssystemaktualisierungen, die ab Februar 2026 gelten, richten sich nach ISO 13485 und verpflichten Hersteller zur Aktualisierung von Validierungstestplänen und Rückverfolgbarkeit, was die Compliance-Kosten erhöht. Kleinere Unternehmen riskieren Pipeline-Verzögerungen, da zusätzliche Biokompatibilitäts- und Haltbarkeitsdaten nun 12–18 Monate über historische Normen hinausgehen. Eine frühzeitige Einbindung benannter Stellen mindert das Risiko, beansprucht jedoch weiterhin Managementkapazitäten, die in die Produktentwicklung fließen könnten.

Risiko von Gefäßdissektion oder -perforation bei sehr hohen Drücken

Eine Inflation über 30 ATM erhöht die Kraft, steigert jedoch das Verletzungspotenzial, insbesondere in Gefäßen mit kleinem Durchmesser. Reale Register verzeichnen Dissektionen bei 4 % der Ultrahochdruckfälle im Vergleich zu 1,2 % bei Standarddrücken. Operateure verlassen sich auf intravaskuläre Bildgebung, um Ballons konservativ zu dimensionieren, was das Risiko mindert, aber Kosten und Workflow-Komplexität erhöht. Die Ausbildung bleibt uneinheitlich, und Haftungsbedenken fördern eine konservative Einführung in Zentren mit geringem Volumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Leistungsgewinne durch fortschrittliche Polymere

Das Nylonsegment trug im Jahr 2024 einen Anteil von 41,8 % am Marktanteil für Hochdruck-Ballonkatheter bei. Seine Stichfestigkeit und vorhersehbare Compliance machten es zum Maßstab für komplexe Koronararbeiten. Das Segment wird sich stetig ausweiten, da neue Vernetzungschemien den Nennberstdruck erhöhen, ohne die Führbarkeit zu beeinträchtigen. PET erreichte einen Wert von 0,92 Milliarden USD und wächst mit einer CAGR von 9,5 %, was es zum am schnellsten wachsenden Beitrag zur Marktgröße für Hochdruck-Ballonkatheter macht, da seine Zugfestigkeit dünnere Wände ermöglicht, die Kreuzungsprofile bei peripheren Eingriffen reduzieren. Verbundstrukturen, die PET mit Pebax kombinieren, zielen auf Läsionen ab, die über 30 ATM erfordern, und frühes klinisches Feedback unterstützt eine breitere Anwendung, sobald Kostenparität erreicht ist.

Hersteller betonen die Extrusionskontrolle und halten die Konzentrizität innerhalb von ±0,001 Zoll, um eine gleichmäßige Expansion bei hohem Druck zu verbessern. Die Versorgungskettensicherheit ist von zentraler Bedeutung; daher integrieren mehrere Unternehmen die Polymercompoundierung vertikal, um sich gegen Harzschocks abzusichern. Regulatorische Zulassungsverfahren bevorzugen gut charakterisierte Materialien, was etablierten Unternehmen einen Vorteil verschafft, während Start-ups, die sich auf Nanoverbundstoffbeschichtungen konzentrieren, inkrementelle Gewinne bei der Gleitfähigkeit versprechen, die die Verfahrensdauer verkürzen könnten. Nachhaltigkeitsagenden fördern das Interesse an der Wiederverwertung von Produktionsausschuss, was die Gesamtbetriebskosten senkt und gleichzeitig mit den Umweltzielen der Krankenhäuser übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Periphere Eingriffe beschleunigen sich

Die koronare Angioplastie generierte im Jahr 2024 62,3 % der Marktgröße für Hochdruck-Ballonkatheter, unterstützt durch dominante Stentplatzierungs-Workflows. Ärzte schätzen nicht-konforme Ballons für die Nachdilatation, um eine optimale Stentexpansion in stark verkalkten Segmenten sicherzustellen. Die periphere Angioplastie erzielte einen Wert von 0,71 Milliarden USD und wird bis 2030 mit einer CAGR von 10,8 % wachsen, gestützt durch die Erstattungsausweitung für Eingriffe unterhalb des Knies, die das Amputationsrisiko reduzieren. Der Einsatz medikamentenbeschichteter Ballons in femoropoplitealen Arterien erfordert eine aggressive Läsionsvorbereitung, was die Volumina für Ultrahochdruck-Ballons weiter stärkt.

Gastroenterologische und urologische Anwendungen bleiben Nischen, zeigen jedoch starke klinische Erfolgsraten, die den interdisziplinären Technologietransfer fördern. Strukturelle Herztherapien, einschließlich der Ballonvalvuloplastie vor transkatheter-Aortenklappenersatz, eröffnen neue Eingriffskategorien und verlängern den Lebenszyklus-Umsatz für Herzportfolios. Bei allen Indikationen treibt die Bildführung wie IVUS und OCT eine präzise Ballondimensionierung voran und stärkt den Wert von Geräten mit engen Nennkonformitätsbereichen.

Nach Endnutzer: Ambulante Einrichtungen gestalten die Nachfrage um

Krankenhäuser erzielten im Jahr 2024 54,9 % des Umsatzes auf dem Hochdruck-Ballonkatheter-Markt, da sie integrierte Herzprogramme, komplexe Bildgebung und chirurgische Unterstützung beherbergen. Investitionsausschüsse erneuern Ballonverträge in der Regel alle zwei Jahre und bevorzugen Anbieter, die Pumpen, Drähte und Unterstützungskatheter bündeln. Ambulante Operationszentren übernahmen 2024 1,8 % des PCI-Volumens, werden jedoch bis 2030 mit einer CAGR von 11,6 % das schnellste Wachstum verzeichnen, angetrieben durch den Druck der Kostenträger, Fälle in kostengünstigere Einrichtungen zu verlagern. Ambulante Operationszentren bevorzugen Ballons, die mit Schnellinfusionsgeräten verpackt sind, um die Umrüstzeiten zu minimieren.

Herzkatheterlabore in Tertiärkrankenhäusern halten stabile Eingriffszahlen aufrecht, auch wenn einige elektive Eingriffe in den ambulanten Bereich verlagert werden. Akademische und Forschungszentren bleiben trotz geringerer Volumina entscheidend für die Technologievalidierung; sie nehmen Patienten in randomisierte Studien auf, die häufig zu Evidenzeckpfeilern für Leitlinienänderungen werden. Spezialkliniken entstehen in aufstrebenden Märkten, schließen Versorgungslücken und steigern die Gerätenutzung bei neu versicherten Bevölkerungsgruppen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Druckbereich: Ultrahochdruck führt die Innovation an

Ballons mit einer Nennleistung von 20–25 ATM erzielten einen Wert von 1,22 Milliarden USD und hielten im Jahr 2024 einen Anteil von 38,6 % am globalen Umsatz. Das Segment balanciert Wirksamkeit und Sicherheit für die meisten Koronarfälle. Geräte mit mehr als 30 ATM machten 0,64 Milliarden USD aus und werden mit einer CAGR von 12,1 % wachsen, da die Läsionskomplexität zunimmt und das Vertrauen der Ärzte in neue Doppelschichtdesigns steigt. Operateure beginnen häufig mit einem Niederdruckballon zur Vordilatation, bevor sie zu einem Ultrahochdruckmodell wechseln, was den Einsatz mehrerer Geräte pro Fall fördert.

Der Bereich 25–30 ATM bleibt ein Arbeitspferd für mäßig verkalkte Läsionen und die Vorbereitung mit medikamentenbeschichteten Ballons. Niederdruckballons, üblicherweise 12–18 ATM, behalten ihre Bedeutung bei ausgewählten pädiatrischen und gastrointestinalen Indikationen, bei denen die Gefäßfragilität Vorsicht gebietet. Die Portfoliobreite über Druckstufen hinweg ermöglicht es Herstellern, Kundentreue zu berücksichtigen, indem sie sich entwickelnden klinischen Szenarien gerecht werden, ohne zusätzliche Lieferantenqualifizierungen zu erfordern.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 1,31 Milliarden USD und erzielte einen Anteil von 41,2 % am globalen Umsatz, angetrieben durch etablierte Erstattungssysteme, weit verbreitete intravaskuläre Bildgebung und kontinuierliche ärztliche Fortbildungsprogramme. Neue Codes für aktuelle Verfahrensbezeichnungen für komplexe Plaquemodifikation unterstützen die Einführung von Premium-Ballons. Krankenhäuser bevorzugen Anbieter mit bewährtem Außendienst, da der Lagerumschlag durchschnittlich zwei Wochen beträgt und eine zuverlässige Logistik erfordert.

Europa trug 0,97 Milliarden USD bei und profitiert von strengen Qualitätsstandards, die das Vertrauen in Hochdruckdesigns beschleunigen. Der Einsatz medikamentenbeschichteter Ballons ist gut etabliert und treibt die komplementäre Nachfrage nach Läsionsvorbereitungsballons an. Finanzierungsdruck fördert jedoch Gruppenankäufe und drängt Lieferanten dazu, beim gebündelten Wert statt beim Stückpreis zu konkurrieren.

Der asiatisch-pazifische Raum erzielte 0,62 Milliarden USD und wächst mit einer CAGR von 10,9 %, da China, Japan und Indien die Dichte der Herzkatheterlabore ausbauen. Lokale Fertigungsinitiativen im Rahmen der Politiken „Kauf in China” und „Make in India” verkürzen Lieferzeiten und reduzieren Importzölle, was schnellere Produktauffrischungszyklen ermöglicht. Schulungszentren in Singapur und Seoul verbreiten bewährte Praktiken in der gesamten Region und stärken standardisierte Protokolle, die vorhersehbare Compliance-Ballons bevorzugen.

Lateinamerika, der Nahe Osten und Afrika zusammen erzielten 0,27 Milliarden USD. Brasilien und Argentinien treiben das südamerikanische Wachstum mit öffentlich-privaten Investitionen voran, die Herzkatheterlabore in Sekundärstädten hinzufügen. Länder des Golfkooperationsrats priorisieren kardiovaskuläre Exzellenzzentren, die fortschrittliche Geräte importieren, doch die breitere regionale Einführung bleibt durch die Kostenträgerdeckung begrenzt. In aufstrebenden Märkten identifizieren Telemedizin und mobile Diagnostik unbehandelte Gefäßerkrankungen früher und vergrößern künftige Eingriffszahlen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Anbieter schätzungsweise 55 % der Lieferungen kontrollieren. Boston Scientific, Medtronic und Abbott nutzen integrierte Kardiologieportfolios und regulatorische Kompetenz, um ihren Marktanteil zu sichern. Der Athletis-Ballon von Boston Scientific, der mit 40 ATM betrieben wird, hebt die proprietäre geflochtene Konstruktion hervor, die einen Maßstab für den Berstdruck setzt. Medtronic ergänzt seine Stent-Franchises durch die Bündelung von Hochdruck-Ballons in globalen Verträgen und verbessert so die Verfahrenskonsistenz.

Cordis kehrte nach einem Private-Equity-Spin-out in den Markt zurück und positioniert die RAIDEN-Plattform bei 22 ATM mit einem preislich attraktiven Angebot, um Konten zurückzugewinnen. Nischenhersteller konzentrieren sich auf Ultrahochdruck- oder Spezialballons für strukturelle Herzeingriffe und gastrointestinale Anwendungen. Strategische Akquisitionen sind üblich; das CE-zertifizierte Volt-PFA-System von Abbott unterstreicht den Trend zur Erweiterung des Technologieumfangs durch anorganische Maßnahmen.

Die Wettbewerbsdifferenzierung stützt sich auf höhere Berstdrücke, niedrigere Profile und verbesserte Schubfähigkeit. Unternehmen, die intravaskuläre Bildgebung oder KI-basierte Dimensionierungstools hinzufügen, stärken die Ökosystemkontrolle. Regulatorische Kompetenz spielt ebenfalls eine Rolle; Unternehmen, die die klinischen Evidenzanforderungen der EU-MDR schneller erfüllen, können Ballons der nächsten Generation früher auf den Markt bringen und den Leistungsvorsprung ausweiten. Nachhaltigkeitsnachweise entwickeln sich zu einem Ausschreibungskriterium und veranlassen Pilotprogramme für Einmaterialballons, die das Recycling vereinfachen, ohne den klinischen Nutzen zu beeinträchtigen.

Marktführer in der Hochdruck-Ballonkatheter-Branche

Abbott Laboratories

Boston Scientific Corporation

Medtronic Plc

B. Braun Group

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: Boston Scientific erhielt die FDA-Zulassung für den AGENT-medikamentenbeschichteten Ballon, den ersten koronaren DCB, der in den Vereinigten Staaten zugelassen wurde, nachdem er gegenüber unbeschichteten Ballons bei der Reduzierung der Zielläsionsversagensraten überlegen war.

- Mai 2024: Neue Technologie hat es ermöglicht, dass Ultrahochdruck-Ballonkatheter mit 40 ATM betrieben werden können – ein Durchbruch bei der Behandlung verkalkter und nicht dilatierbarer Läsionen. Der Athletis-Ultrahochdruck-Ballon von Boston Scientific verwendet ein geflochtenes Design, um seinen Durchmesser unter schwierigen Bedingungen beizubehalten.

- Oktober 2024: Die FDA genehmigte den Sphere-9-Katheter und das Affera-Ablationssystem, das eine Ballonspitze integriert, die ein arrhythmiefreies Überleben von 73,8 % nach 12 Monaten erzielte.

Berichtsumfang des globalen Hochdruck-Ballonkatheter-Marktes

| Nylon |

| Polyethylenterephthalat (PET) |

| Polyurethan |

| Pebax und andere Copolymere |

| Verbund- und Hybridpolymere |

| Koronare Angioplastie |

| Periphere Angioplastie |

| Urologische Ballondilatation |

| Gastroenterologie (z. B. EUS-Zugang) |

| Sonstige aufkommende Anwendungen |

| Krankenhäuser (stationär) |

| Herzkatheterlabore |

| Ambulante Operationszentren |

| Spezialkliniken |

| Forschungs- und Akademische Zentren |

| 10–20 atm |

| 20–25 atm |

| 25–30 atm |

| >30 atm |

| Ultrahochdruck / Nicht-konform |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Nylon | |

| Polyethylenterephthalat (PET) | ||

| Polyurethan | ||

| Pebax und andere Copolymere | ||

| Verbund- und Hybridpolymere | ||

| Nach Anwendung | Koronare Angioplastie | |

| Periphere Angioplastie | ||

| Urologische Ballondilatation | ||

| Gastroenterologie (z. B. EUS-Zugang) | ||

| Sonstige aufkommende Anwendungen | ||

| Nach Endnutzer | Krankenhäuser (stationär) | |

| Herzkatheterlabore | ||

| Ambulante Operationszentren | ||

| Spezialkliniken | ||

| Forschungs- und Akademische Zentren | ||

| Nach Druckbereich | 10–20 atm | |

| 20–25 atm | ||

| 25–30 atm | ||

| >30 atm | ||

| Ultrahochdruck / Nicht-konform | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für 3D-gedruckte Gehirnmodelle im Jahr 2025?

Der Markt wird im Jahr 2025 auf 41,2 Millionen USD geschätzt und soll mit einer CAGR von 9,5 % auf 64,8 Millionen USD bis 2030 wachsen.

Welcher Materialtyp wächst am schnellsten im neurochirurgischen 3D-Druck?

Biogedruckte Hydrogele expandieren mit einer CAGR von 27,5 %, da sie die Bildung funktionaler neuronaler Netzwerke für Forschung und Arzneimitteltests unterstützen.

Warum investieren Krankenhäuser in Point-of-Care-3D-Druckeinheiten?

FDA-zugelassene integrierte Drucker-Software-Kombinationen ermöglichen es Krankenhäusern, patientenspezifische Modelle innerhalb von Stunden zu erstellen, die Operationszeit zu verkürzen und für Erstattungen zu qualifizieren.

Was begrenzt heute die breitere Einführung dieser Modelle?

Arbeitsintensive DICOM-Segmentierung und fragmentierte Biokompatibilitätsstandards erhöhen die Kosten und verlangsamen den Durchsatz.

Welche Unternehmensinnovationen sollten Führungskräfte beobachten?

Die FDA-zugelassene Point-of-Care-Plattform von 3D Systems und Medtronics BrainSense-Tiefenhirnstimulation, beide auf der Grundlage von 3D-gedruckten Gehirnmodellen entwickelt, signalisieren marktprägende Fortschritte.

Seite zuletzt aktualisiert am: