Parodontologie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.2 Milliarden US-Dollar |

| Marktgröße (2031) | 2.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

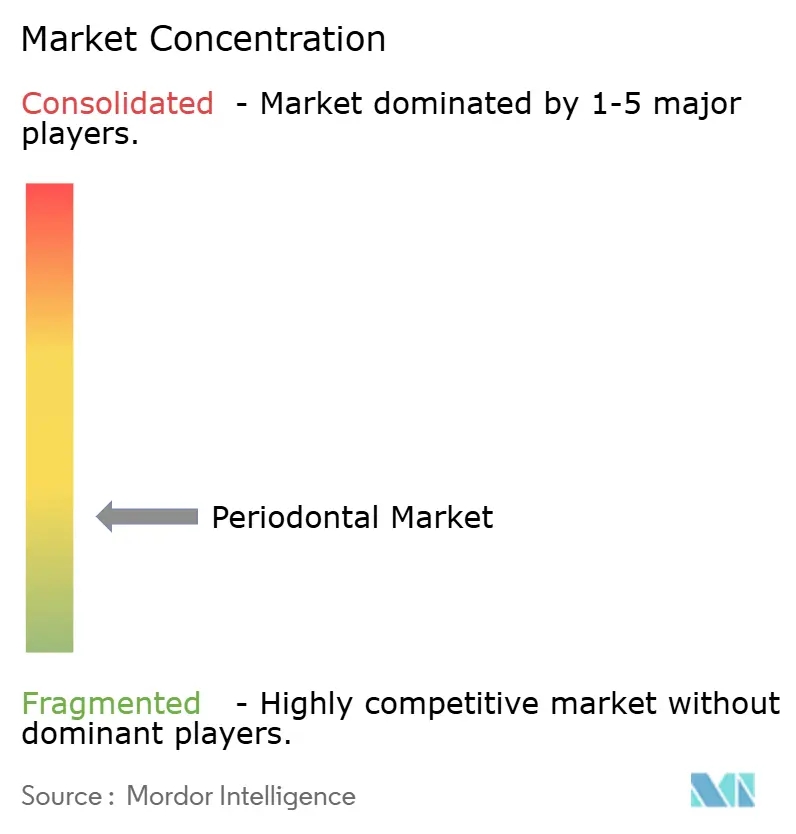

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Parodontologie-Marktanalyse von Mordor Intelligence

Die Größe des Parodontologie-Marktes wird voraussichtlich von 2,08 Milliarden USD im Jahr 2025 auf 2,2 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,86 % über den Zeitraum 2026–2031 einen Wert von 2,93 Milliarden USD erreichen. Fortschrittliche regenerative Geräte, eine zunehmende Verbreitung von Zahnversicherungen und eine ausgeprägte Verlagerung hin zu minimalinvasiver Versorgung beschleunigen die Nachfrage. Eine alternde Weltbevölkerung – wobei die Zahl schwerer Parodontitis-Fälle voraussichtlich von 1 Milliarde im Jahr 2021 auf 1,56 Milliarden bis 2050 ansteigen wird – sichert das langfristige Behandlungsvolumen. Der Parodontologie-Markt profitiert zudem vom durch soziale Medien angetriebenen Boom der kosmetischen Zahnheilkunde, von stärkeren Verbindungen zwischen Mund- und Allgemeingesundheit in der Erstattungspolitik sowie von kontinuierlichen Produkteinführungen, die die Behandlungszeit verkürzen. Umgekehrt bremsen hohe Behandlungskosten in Schwellenländern und ein Mangel an spezialisierten Klinikern in ländlichen Gebieten das Wachstumsmomentum.

Wichtigste Erkenntnisse des Berichts

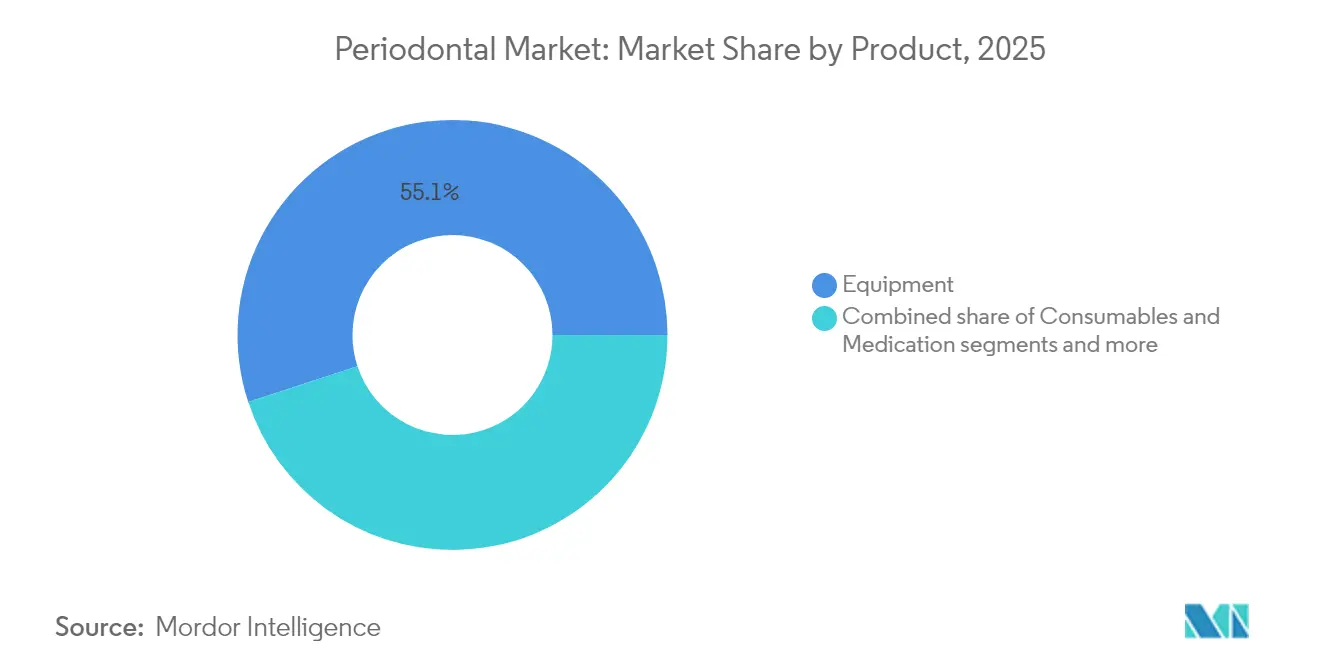

- Nach Produktkategorie führten Geräte mit einem Anteil von 55,05 % am Parodontologie-Markt im Jahr 2025, während Verbrauchsmaterialien voraussichtlich die schnellste CAGR von 6,05 % bis 2031 verzeichnen werden.

- Nach Krankheit entfiel auf Gingivitis ein Anteil von 46,40 % an der Parodontologie-Marktgröße im Jahr 2025, während aggressive Parodontitis voraussichtlich bis 2031 mit einer CAGR von 6,42 % expandieren wird.

- Nach Behandlung hielten nicht-chirurgische Ansätze im Jahr 2025 einen Anteil von 60,75 %; chirurgische Therapien sollen mit einer CAGR von 6,83 % steigen, da regenerative Materialien reifen.

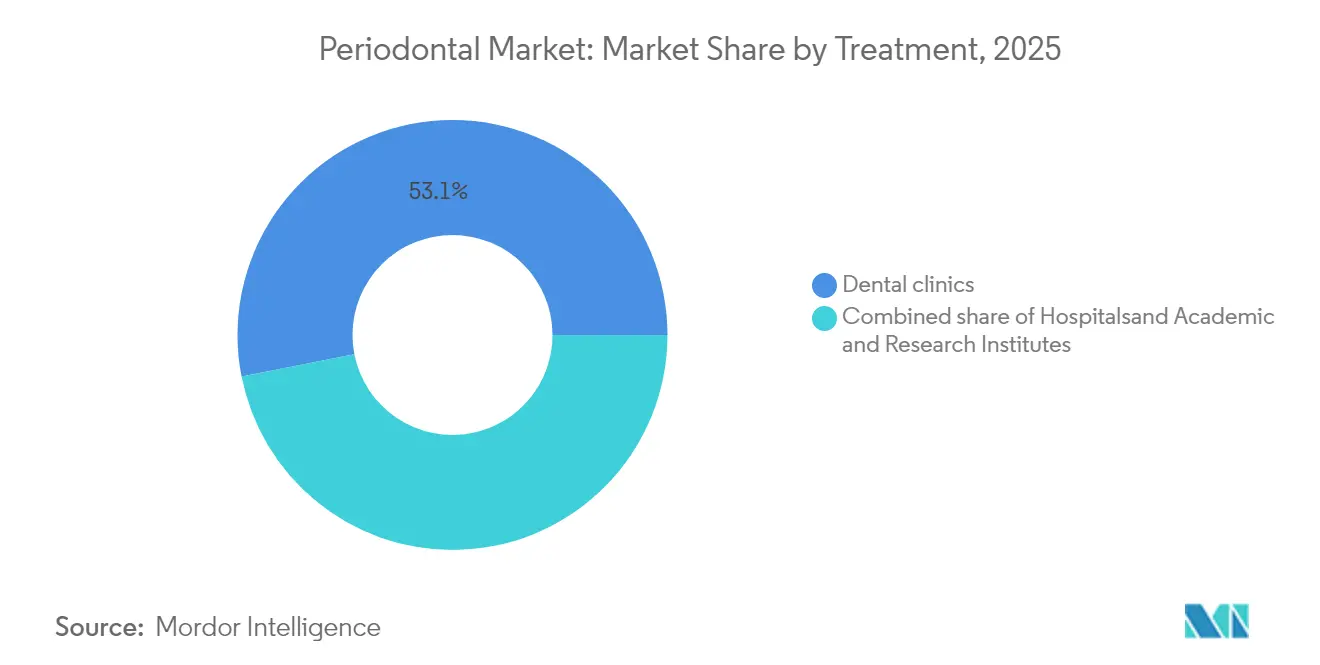

- Nach Endnutzer dominierten Zahnarztpraxen im Jahr 2025 mit 53,10 % des Umsatzes und sollen bis 2031 mit einer CAGR von 7,21 % wachsen.

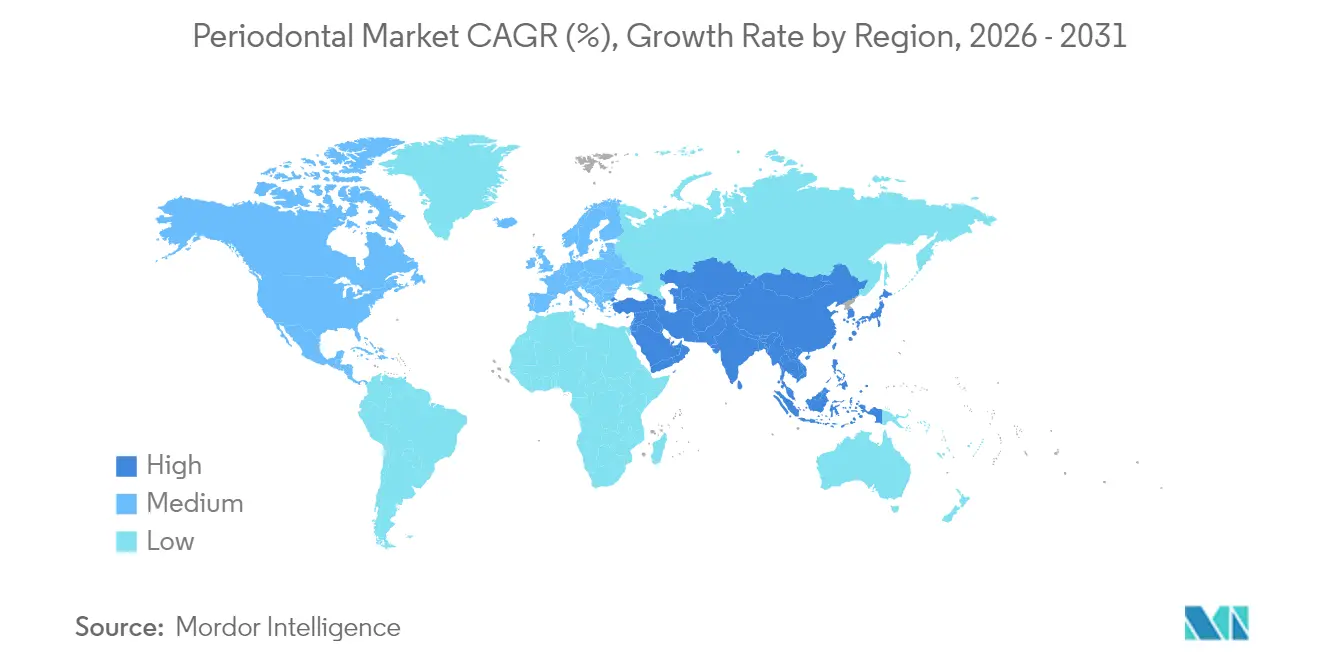

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,70 %; der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 7,66 % bis 2031 sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Parodontologie-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Parodontalerkrankungen bei alternden Bevölkerungsgruppen | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach kosmetischer und ästhetischer Zahnheilkunde | +1.2% | Nordamerika, Europa und urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu minimalinvasiven Laser- und regenerativen Therapien | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Zahnversicherungsdeckung in einkommensstarken Volkswirtschaften | +0.9% | Nordamerika, Europa und ausgewählte asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Photodynamische Heimgeräte zur Verbesserung der Patientencompliance | +0.4% | Zunächst Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Risikoanalysen innerhalb von Dentalen Serviceorganisationen zur Ermöglichung präventiver Maßnahmen | +0.3% | Vorwiegend Nordamerika, mit Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Parodontalerkrankungen bei alternden Bevölkerungsgruppen

Die rasche Bevölkerungsalterung erhöht die Krankheitslast: Nahezu 70 % der Erwachsenen über 65 in einkommensstarken Volkswirtschaften weisen eine gewisse Parodontitis auf, während seneszente Zellen Entzündungen verstärken, die allein durch Standard-Débridement nicht behoben werden können. Gesundheitssysteme integrieren Parodontalscreenings in Programme für chronische Erkrankungen und stärken damit eine solide Nachfragepipeline, die den Parodontologie-Markt langfristig trägt.

Wachsende Nachfrage nach kosmetischer und ästhetischer Zahnheilkunde

Die Videokonferenzkultur und die Sichtbarkeit in sozialen Medien haben die Patientenerwartungen in Richtung nahtloser Funktion und Gesichtsharmonie neu kalibriert. Digitale Scanner und chairside-3-D-Druck ermöglichen es Klinikern, regenerative Parodontalchirurgie mit Smile-Design-Workflows zu verbinden und jüngere Patientengruppen in den Parodontalbehandlungsmarkt zu ziehen. Versicherer erstatten nun ästhetisch verknüpfte Parodontaleingriffe, wenn systemische Gesundheitsvorteile dokumentiert sind, was die adressierbare Basis weiter vergrößert.

Technologischer Wandel hin zu minimalinvasiven Laser- und regenerativen Therapien

Dioden- und Er:YAG-Laser ermöglichen präzise Dekontamination und Gewebeerhalt und erzielen eine tiefere Taschenreduktion als konventionelles Scaling allein. Photodynamische Therapie in Kombination mit Methylenblau-Aktivierung hemmt Antibiotikaresistenzen, während Nano-Hydroxylapatit-Gerüste eine vorhersehbare Knochenfüllung fördern. Diese Innovationen erhöhen die Akzeptanzraten von Behandlungen und halten den Parodontologie-Markt auf einem stetigen Wachstumspfad.

Ausweitung der Zahnversicherungsdeckung in einkommensstarken Volkswirtschaften

Kanadas Zahnversorgungsplan 2024 und bevorstehende US-amerikanische Regelungen zu grundlegenden Gesundheitsleistungen fügen parodontale Leistungen für Erwachsene hinzu und senken sofort die Eigenkosten. Neun US-Bundesstaaten haben 2024 ihre Medicaid-Zahnpakete erweitert, und 34 bieten nun unbegrenzte Präventions- und Parodontalleistungen an. Die kurzfristige Volumenelastizität aus diesen politischen Veränderungen bringt neue Patienten in den Parodontologie-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | \ | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Erstattung in Schwellenländern | -1.1% | Asiatisch-pazifischer Raum (ohne Japan), Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Mangel an spezialisierten Parodontologen in halbstädtischen und ländlichen Gebieten | -0.8% | Global, mit akuten Auswirkungen im ländlichen Nordamerika, Europa und in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Post-COVID-Fokus der Praxen auf margenstarke restaurative Arbeiten | -0.6% | Global, mit Schwerpunkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Nano-Biomaterialien | -0.4% | Global, angeführt von den regulatorischen Rahmenbedingungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Erstattung in Schwellenländern

In Indien können sich nur 5 % der Bevölkerung fortgeschrittene Mundpflege leisten; 80 % haben noch nie einen Zahnarzt aufgesucht, was eine enorme Versorgungslücke verdeutlicht. Die Importabhängigkeit treibt die Gerätepreise in die Höhe, und private Zahlungsmodelle dominieren. Obwohl lokale Hersteller skalieren, verlangsamt die Erschwinglichkeitsbarriere weiterhin die Marktdurchdringung des Parodontologie-Marktes in Süd- und Südostasien.

Mangel an spezialisierten Parodontologen in halbstädtischen und ländlichen Gebieten

Die Vereinigten Staaten verzeichnen 11.909 offene Stellen für Zahnarztdienstleister, während das Verhältnis in ländlichen Gebieten bis zu 1 Zahnarzt pro 3.850 Einwohner erreichen kann. Ähnliche Lücken bestehen in Europa und Lateinamerika, was das Behandlungsvolumen begrenzt. Telemedizinische Pilotprojekte in der Zahnheilkunde und erweiterte Praxisrechte für Dentalhygieniker mildern die Situation, doch der Fachkräftemangel bleibt ein mittelfristiger Hemmschuh für den Parodontologie-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Geräteführerschaft treibt Innovation

Geräte trugen 2025 mit 55,05 % zum Parodontologie-Markt bei, da motorgetriebene Scaler, Laser und CBCT-Bildgebung zum Standard für die umfassende Versorgung wurden. Laufende Upgrades bei piezoelektrischen Systemen und die zunehmende Verbreitung von Diodenlasern halten die durchschnittlichen Verkaufspreise stabil. Verbrauchsmaterialien sind zwar kleiner, aber das am schnellsten wachsende Segment mit einer CAGR von 6,05 %, angetrieben durch regenerative Membranen und Nano-Hydroxylapatit-Transplantate, die Kliniker häufig nachbestellen. Die Parodontologie-Marktgröße für regenerative Knochentransplantatmaterialien soll stetig wachsen, unterstützt durch klinische Belege für eine schnellere Osseointegration.

Das Medikamenten-Teilsegment verlagert sich hin zu lokal verabreichten Antimikrobiotika, die nachhaltige Wirkstoffkonzentrationen in Parodontaltaschen ohne systemische Exposition ermöglichen. Zusammen stärken diese Dynamiken die Entwicklung des Parodontologie-Marktes, da Praxen sowohl in Investitionsgüter als auch in wiederkehrende Verbrauchsmaterialien investieren, um wettbewerbsfähig zu bleiben.

Nach Krankheit: Gingivitis-Prävalenz kontrastiert mit dem Wachstum aggressiver Parodontitis

Gingivitis behielt 2025 einen Anteil von 46,40 % an der Parodontologie-Marktgröße, da routinemäßige Prophylaxe eine breite Patientenbasis anspricht. Kampagnen im Bereich der öffentlichen Gesundheit und arbeitgeberfinanzierte Zahngesundheitsprogramme haben die Früherkennung verbessert und dieses Segment bedeutend gehalten. Aggressive Parodontitis ist zwar kleiner, soll aber bis 2031 eine CAGR von 6,42 % verzeichnen, da verbesserte genetische und Biomarker-Diagnostik Klinikern ermöglicht, bei schnell destruktiven Fällen früher einzugreifen.

Chronische Parodontitis nimmt mit der Langlebigkeit weiter zu, während nekrotisierende und medikamentenbedingte Erkrankungen spezialisierte Nischen schaffen, die Innovationen bei immunmodulatorischen Adjuvanzien stimulieren. Diese vielfältigen Krankheitspfade machen den Parodontologie-Markt zu einem diversifizierten Bereich, der flexible Produktportfolios belohnt.

Nach Behandlung: Chirurgische Innovation beschleunigt das Wachstum

Nicht-chirurgische Versorgung macht 2025 noch immer 60,75 % des Umsatzes aus, aber chirurgische Behandlungen sind mit einer CAGR von 6,83 % der am schnellsten wachsende Bereich, was das Vertrauen in gesteuerte Geweberegeneration und Wachstumsfaktortechnologien widerspiegelt. Meta-Analysen zeigen, dass 3-wandige intraossäre Defekte eine überlegene Füllung erzielen, wenn sie mit fortschrittlichen Membranen und autologen Thrombozytenkonzentraten behandelt werden. Infolgedessen positionieren Kliniker, die einst vor chirurgischer Morbidität zurückschreckten, regenerative Chirurgie nun als definitive Lösung und erweitern damit den Parodontologie-Markt.

Gleichzeitig kombinieren lasergestützte nicht-chirurgische Protokolle Taschendesinfektion mit Biostimulation, sodass Praxen abgestufte Versorgungsniveaus anbieten können. Rein medikamentöse Behandlungswege schrumpfen als eigenständige Optionen, florieren aber als Adjuvanzien innerhalb umfassenderer Versorgungspläne, was zeigt, wie integrierte Modalitäten den Parodontologie-Markt prägen.

Nach Endnutzer: Zahnarztpraxen beschleunigen die digitale Transformation

Private Zahnarztpraxen erfassten 2025 53,10 % der Ausgaben und weisen die stärkste CAGR-Prognose von 7,21 % auf. Konsolidierte dentale Serviceorganisationen setzen KI-gestützte Analysen, Cloud-Praxisverwaltungssysteme und Same-Day-Workflows ein, um den Durchsatz zu steigern und ihren Einfluss auf Lieferanten zu intensivieren. Krankenhäuser behalten komplexe chirurgische Überweisungen, wachsen aber langsam; akademische Zentren bleiben Innovationszentren und beherbergen 248 aktive klinische Parodontitis-Studien, die den Technologietransfer in kommerzielle Kanäle speisen.

Insgesamt stellen diese Dynamiken sicher, dass jedes Umfeld unterschiedliche Umsatzströme beisteuert und den Parodontologie-Markt über verschiedene Versorgungskanäle hinweg diversifiziert hält.

Geografische Analyse

Nordamerika behielt 2025 41,70 % des Umsatzes, da Medicaid-Erweiterungen und Upgrades bei privaten Versicherungen die parodontalen Leistungen für Erwachsene ausgeweitet haben. Dennoch begrenzen Versorgungsengpässe außerhalb der großen Ballungsräume die Durchdringungsgeschwindigkeit, was mobile Kliniken und telemedizinische Pilotprojekte in der Zahnheilkunde vorantreibt. Der Parodontologie-Markt bleibt in Kanada robust, wo die 2024 eingeführte bundesstaatliche Versicherung umfassende Parodontalleistungen finanziert.

Der asiatisch-pazifische Raum ist mit einer CAGR von 7,66 % bis 2031 der primäre Wachstumsmotor. Chinas Implantatboom und digital gestützte periimplantäre Erhaltungstherapie treiben Geräteupgrades voran, während die heimische Fertigung – exemplarisch durch Laxmi Dentals Transplantatproduktion – die Importkosten für Indien senkt. Medizintourismusströme nach Thailand und Südkorea vergrößern den Parodontologie-Markt zusätzlich, unterstützt durch staatliche Gesundheitscheck-Subventionen, die Parodontalscreenings in Einreisepakete bündeln.

Europa profitiert von universeller Versicherung und strengen Geräteregelungen, die klinische Standards sichern. Deutschland und die Schweiz sind Vorreiter in der Biomaterialentwicklung, wobei Geistlichs Kollagenmembranen bei schwierigen Defekten an Bedeutung gewinnen. Südeuropäische Volkswirtschaften verzeichnen ein schnelleres Wachstum, da EU-Wiederaufbaufonds Praxen modernisieren. Lateinamerika und der Nahe Osten zeigen eine stetige Nachfrage, insbesondere in städtischen Zentren, wo hochwertige kosmetische Zahnheilkunde bei aufstrebenden Verbrauchern Anklang findet, obwohl Währungsvolatilität das kurzfristige Potenzial des Parodontologie-Marktes dämpft.

Wettbewerbslandschaft

Der Parodontologie-Markt ist mäßig konzentriert. Straumann Group erzielte im dritten Quartal 2024 ein organisches Umsatzwachstum von 11,2 % aufgrund starker Nachfrage im asiatisch-pazifischen Raum und neuer SIRIOS-Intraoralscanner-Einführungen. Dentsply Sirona verzeichnete für das Geschäftsjahr 2024 einen organischen Umsatzrückgang von 3,5 % und restrukturiert sich, um die EBITDA-Margen zu verbessern und Kundenprogramme zu stärken.

Henry Scheins exklusiver Vertrag zur Verteilung von vVARDIS' Curodont Repair Fluoride Plus an dentale Serviceorganisationen unterstreicht die Vertriebsmacht als Markteintrittsbarriere. Die im Oktober 2024 von der US-amerikanischen Lebens- und Arzneimittelbehörde veröffentlichten Leitlinien zu Leistungskriterien für Dentalimplantate erhöhen die Compliance-Kosten, begünstigen jedoch etablierte Hersteller mit robusten Regulierungsteams[2]Quelle: US-amerikanische Lebens- und Arzneimittelbehörde, "Abschließende Leitlinie zu Dentalimplantaten," federalregister.gov .

Wettbewerbsvorteile hängen nun von integrierten digitalen Ökosystemen, regenerativen Portfolios und regionsspezifischer Kanaltiefe ab. Akteure, die Hardware, Software, Service und Erstattungsadvocacy harmonisieren, sind positioniert, den Parodontologie-Marktdurchschnitt zu übertreffen.

Marktführer der Parodontologie-Branche

Medtronic PLC

Straumann AG

The 3M Company

Bausch Health Companies

Dentsply Sirona

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Die US-amerikanische Lebens- und Arzneimittelbehörde veröffentlichte abschließende Leitlinien zu enossalen Dentalimplantaten für den sicherheits- und leistungsbasierten Zulassungsweg.

- September 2024: Henry Schein sicherte sich exklusive Vertriebsrechte für dentale Serviceorganisationen für Curodont Repair Fluoride Plus

Umfang des globalen Parodontologie-Marktberichts

Gemäß dem Umfang des Berichts umfasst der Parodontologie-Markt die derzeit verfügbaren Behandlungstherapien für Parodontalerkrankungen. Lokale Antibiotika, systemische Antibiotika und Lasertherapie sind die weit verbreiteten nicht-chirurgischen Methoden zur Behandlung von Parodontitis. Der globale Parodontologie-Markt ist nach Therapie (Chirurgische Behandlung und Nicht-chirurgische Behandlung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geräte | Motorgetriebene Scaler und Ultraschallgeräte |

| Dentallaser | |

| CBCT- und Bildgebungssysteme | |

| Verbrauchsmaterialien | Nähte und Hämostatika |

| Barrieremembranen | |

| Regenerative Knochenersatzmaterialien | |

| Medikamente | Topische Antibiotika und Antimikrobiotika |

| Systemische Antibiotika |

| Gingivitis | Akute Gingivitis |

| Rezidivierende Gingivitis | |

| Chronische Gingivitis | |

| Chronische Parodontitis | |

| Aggressive Parodontitis | |

| Andere Erkrankungen |

| Nicht-chirurgische Behandlung | Scaling | |

| Wurzelglättung | ||

| Medikamentöse Therapie | Topische Therapie | |

| Systemische Therapie | ||

| Chirurgische Behandlung | Lappenoperation / Taschenreduktionstherapie | |

| Weichgewebetransplantat | ||

| Knochentransplantation | ||

| Gesteuerte Geweberegeneration | ||

| Andere chirurgische Behandlungen | ||

| Krankenhäuser |

| Zahnarztpraxen |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt (Wert, Millionen USD) | Geräte | Motorgetriebene Scaler und Ultraschallgeräte | |

| Dentallaser | |||

| CBCT- und Bildgebungssysteme | |||

| Verbrauchsmaterialien | Nähte und Hämostatika | ||

| Barrieremembranen | |||

| Regenerative Knochenersatzmaterialien | |||

| Medikamente | Topische Antibiotika und Antimikrobiotika | ||

| Systemische Antibiotika | |||

| Nach Krankheit (Wert, Millionen USD) | Gingivitis | Akute Gingivitis | |

| Rezidivierende Gingivitis | |||

| Chronische Gingivitis | |||

| Chronische Parodontitis | |||

| Aggressive Parodontitis | |||

| Andere Erkrankungen | |||

| Nach Behandlung (Wert, Millionen USD) | Nicht-chirurgische Behandlung | Scaling | |

| Wurzelglättung | |||

| Medikamentöse Therapie | Topische Therapie | ||

| Systemische Therapie | |||

| Chirurgische Behandlung | Lappenoperation / Taschenreduktionstherapie | ||

| Weichgewebetransplantat | |||

| Knochentransplantation | |||

| Gesteuerte Geweberegeneration | |||

| Andere chirurgische Behandlungen | |||

| Nach Endnutzer (Wert, Millionen USD) | Krankenhäuser | ||

| Zahnarztpraxen | |||

| Akademische und Forschungsinstitute | |||

| Nach Geografie (Wert, Millionen USD) | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Golf-Kooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der Parodontologie-Markt derzeit?

– Die Parodontologie-Marktgröße wird im Jahr 2026 auf 2,2 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,93 Milliarden USD erreichen.

2. Welche Produktkategorie führt beim Umsatz?

– Geräte, einschließlich Scaler, Laser und Bildgebungssysteme, hielten 2025 einen Anteil von 55,05 % am Parodontologie-Markt.

3. Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

– Wirtschaftswachstum, der Ausbau der Dentalinfrastruktur und starke Patientenzuflüsse in China und Indien treiben eine CAGR von 7,66 % bis 2031 an.

4. Welches Behandlungssegment wächst am schnellsten?

– Chirurgische Eingriffe mit regenerativen Biomaterialien sollen mit einer CAGR von 6,83 % wachsen, da die klinische Evidenz zunimmt.

Seite zuletzt aktualisiert am: