Peptid Microarray Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

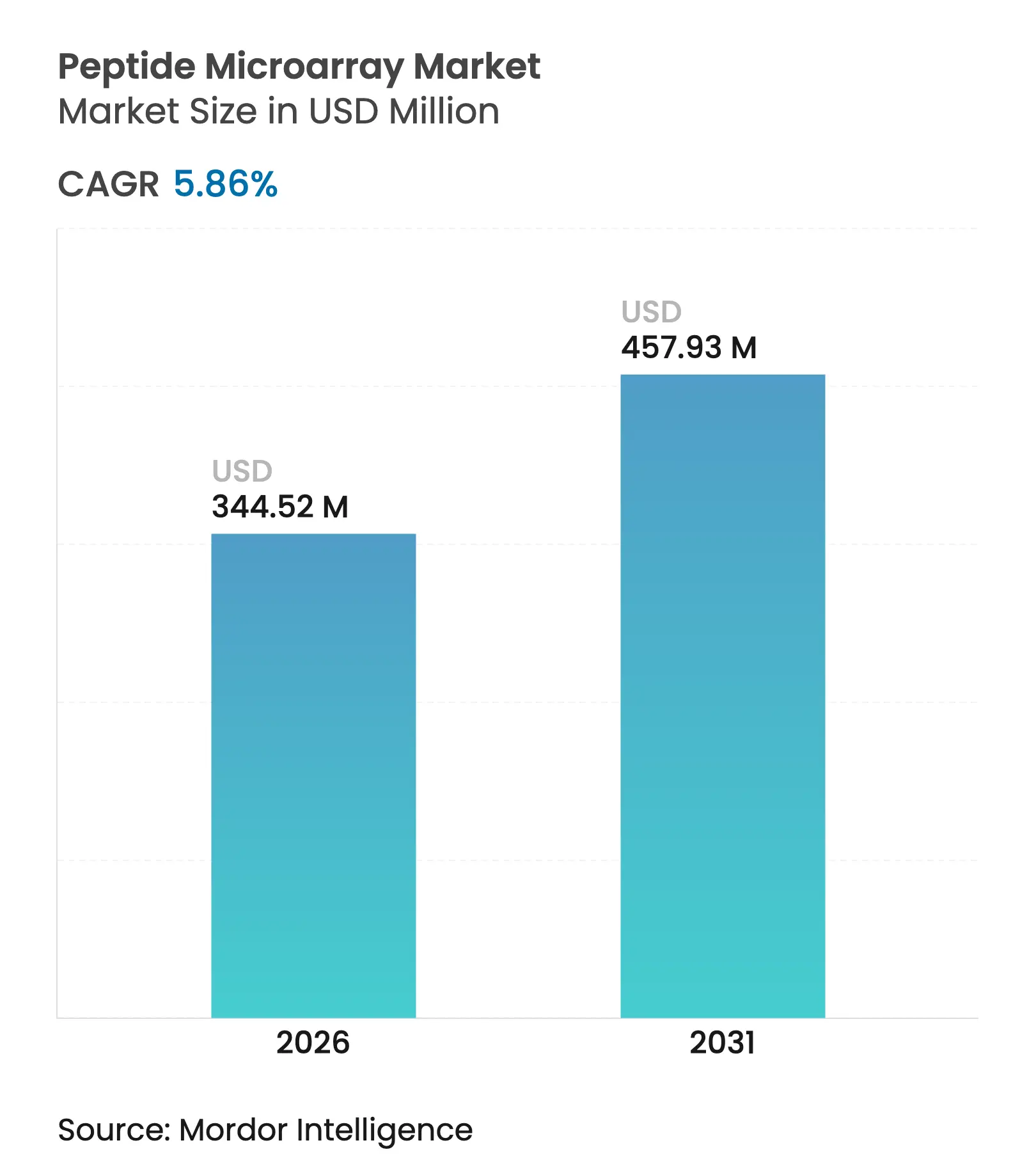

| Marktgröße (2026) | 344.52 Millionen US-Dollar |

| Marktgröße (2031) | 457.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

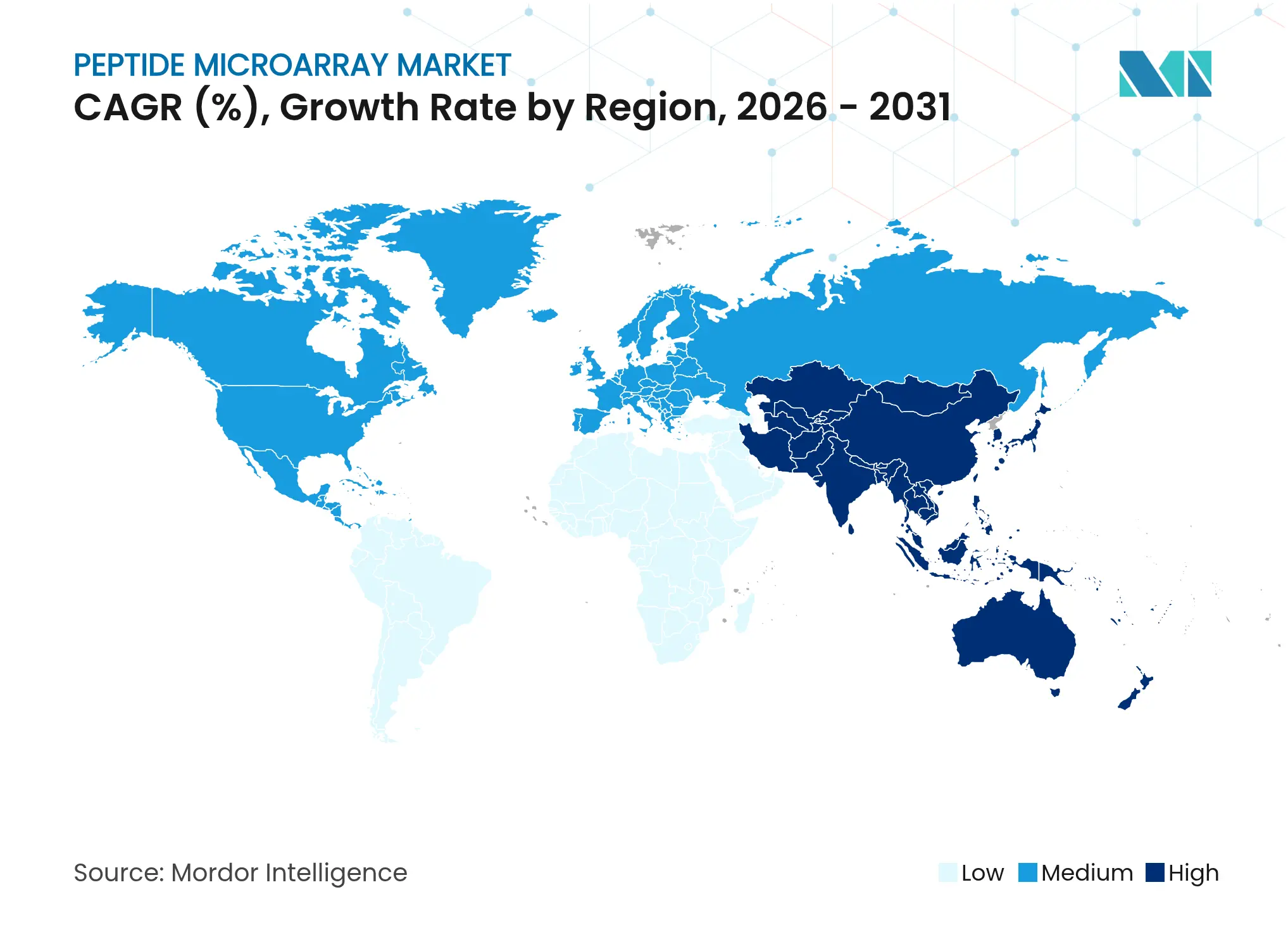

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Peptid Microarray Marktanalyse von Mordor Intelligence

Die Größe des Peptid Microarray Marktes wird im Jahr 2026 auf USD 344,52 Millionen geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 325,46 Millionen, wobei die Projektionen für 2031 USD 457,93 Millionen zeigen, mit einer CAGR von 5,86 % über den Zeitraum 2026–2031. Eine stetige Nachfrage resultiert aus dem Hochdurchsatz-Epitopkartierung für das Impfstoffdesign, der KI-gestützten Entdeckung antimikrobieller Peptide sowie multiplex-fähigen Diagnostika, die den Überwachungsbedarf nach der Pandemie decken. Pharmaunternehmen bevorzugen Peptid-Chips, da sie frühe Wirkstoff-Screening-Zyklen verkürzen, während akademische Forscher sie zur Profilierung komplexer Antikörpersignaturen bei Autoimmun-, Infektions- und Onkologie-Indikationen einsetzen. Die fortschreitende Automatisierung in der Festphasensynthese und im Laserdruck liefert heute Glasobjektträger-Arrays mit mehr als 300.000 Spots, was die Kostendifferenzen gegenüber älteren Protein-Arrays verringert und die Akzeptanz in mittelgroßen Laboratorien erweitert. Regional gesehen bleibt Nordamerika der größte Abnehmer aufgrund starker F&E-Finanzierung und etablierter regulatorischer Wege, während der asiatisch-pazifische Raum am schnellsten wächst, da China und Japan Kapital in Peptid-CDMOs und Präzisionsmedizin-Start-ups investieren. Die Wettbewerbsintensität steigt, da führende Instrumentenhersteller Milliarden-Dollar-Akquisitionen tätigen, um Peptidkapazitäten zu integrieren und die Ende-zu-Ende-Portfoliobreite zu verbessern.

Wichtigste Erkenntnisse des Berichts

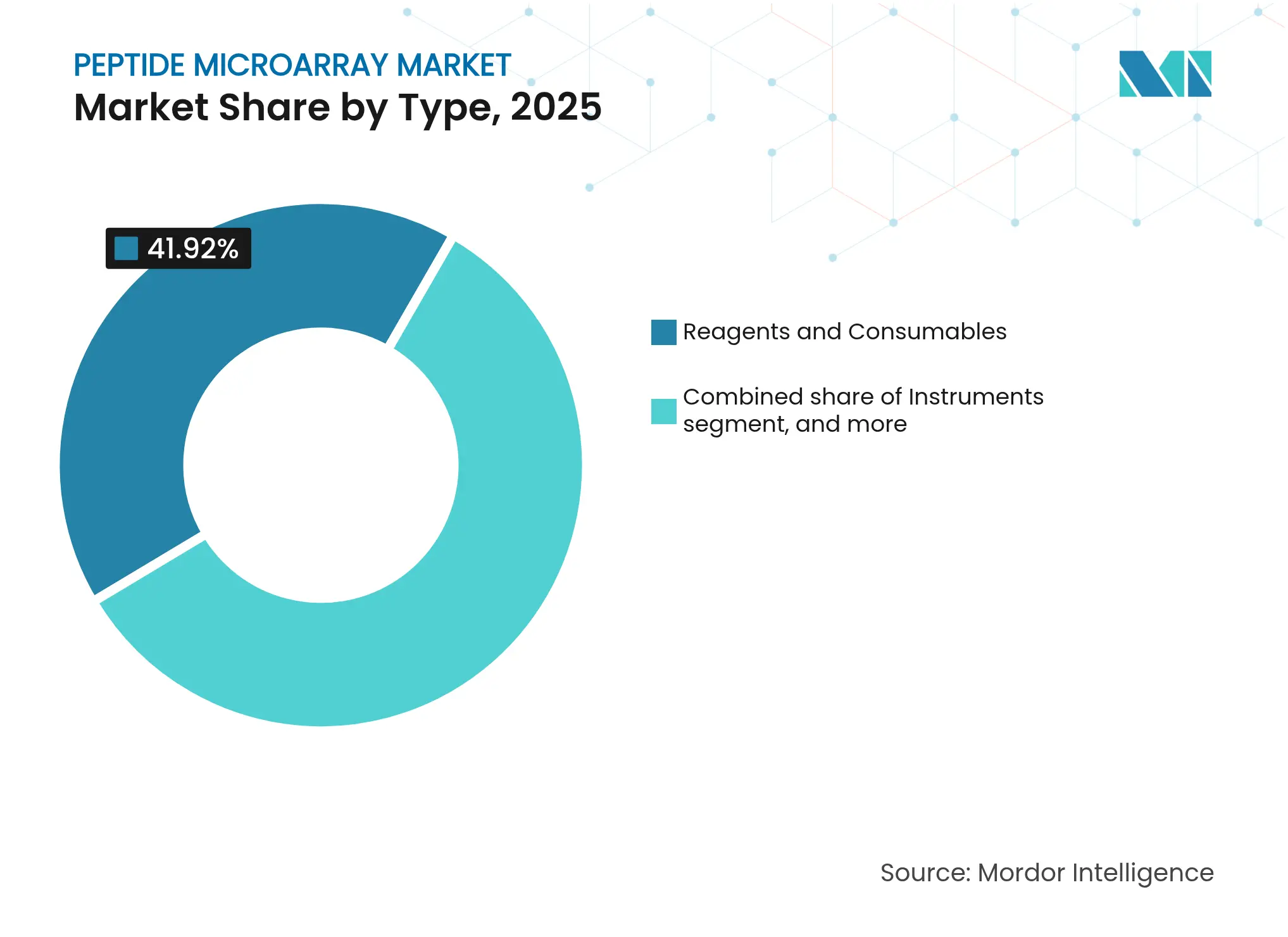

- Nach Typ führten Reagenzien und Verbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 41,92 %; Software und Analytik wird voraussichtlich bis 2031 mit einer CAGR von 8,12 % expandieren.

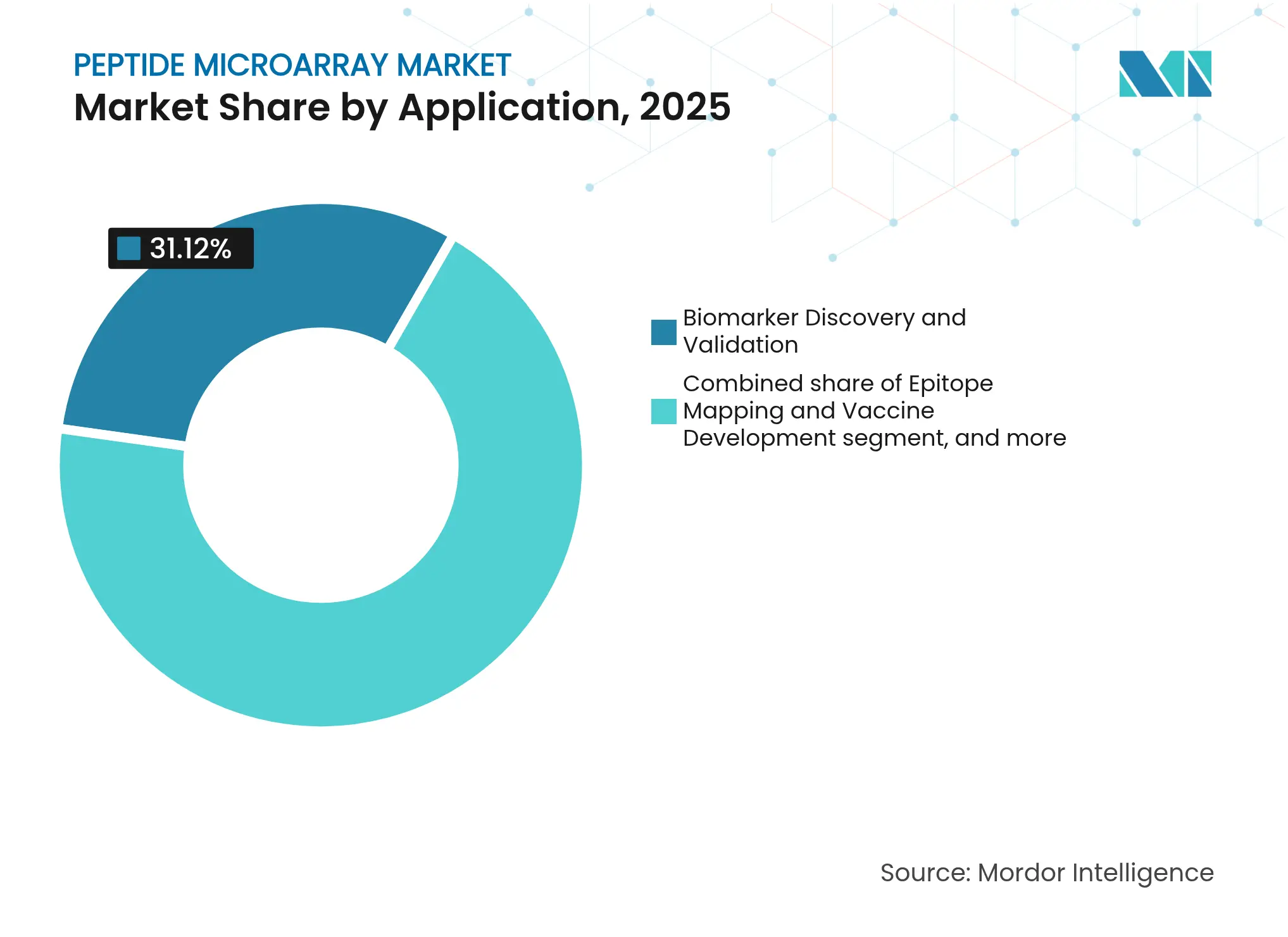

- Nach Anwendung hielt die Biomarker-Entdeckung und -Validierung im Jahr 2025 einen Anteil von 31,12 % an der Größe des Peptid Microarray Marktes, während die Diagnostik bis 2031 mit einer CAGR von 8,23 % voranschreitet.

- Nach Endnutzer entfielen auf pharmazeutische und biotechnologische Unternehmen im Jahr 2025 ein Peptid Microarray Marktanteil von 45,98 %; Auftragsforschungsorganisationen verzeichnen mit 9,02 % bis 2031 die höchste prognostizierte CAGR.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,87 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 7,12 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Peptid Microarray Marktes

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende globale Belastung durch chronische und Infektionskrankheiten | +1.8% | Global; akut in alternden Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Hochdurchsatz-Peptidsynthese | +2.1% | Nordamerika, Europa; rasche Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in Biomarker-Entdeckung und Arzneimittelentwicklung | +1.5% | Nordamerika, Europa; aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Integration von maschinellem Lernen für die schnelle Epitopkartierung | +2.3% | Technologiezentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Peptid-Array-Diagnostika für den Point-of-Care-Einsatz | +1.2% | Ressourcenlimitierte Umgebungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachstum von Überwachungsprogrammen zur antimikrobiellen Resistenz | +0.9% | Asien-Pazifik, Afrika – Hochrisikogebiete für AMR | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Belastung durch chronische und Infektionskrankheiten

Die wachsende Inzidenz von Autoimmun-, onkologischen und durch neu auftretende Erreger verursachten Erkrankungen erhöht die Nachfrage nach hochdichten Peptid-Chips, die Tausende von Antigen-Antikörper-Wechselwirkungen gleichzeitig untersuchen können. Synthetische Borreliose-Panels erzielten beispielsweise eine Sensitivität von 95,5 % und eine Spezifität von 100 %, was eine überlegene diagnostische Auflösung gegenüber herkömmlichen ELISA-Formaten unterstreicht[1]Rajesh Ghosh et al., "Synthetisches Peptidpanel für die Borreliose-Diagnostik," PLOS Pathogens, journals.plos.org. Gesundheitssysteme pilotieren inzwischen bevölkerungsweite Screening-Programme, die auf die Multiplexfähigkeit von Peptid-Arrays setzen, um frühe Biomarker in einem einzigen Bluttropfen zu erkennen. Die alternde Bevölkerung, insbesondere in den Vereinigten Staaten, Japan und Deutschland, bedeutet mehr Multimorbidität, was Krankenhäuser dazu veranlasst, Microarrays für ein umfassendes Immunprofiling einzusetzen. Post-COVID-Überwachungsstipendien leiten ebenfalls Kapital in Peptid-basierte Assays, die variantenspezifische Antikörper-Escape-Muster verfolgen. Insgesamt sorgt die Krankheitslast für eine dauerhafte, langfristige Nachfrage im Peptid Microarray Markt.

Technologische Fortschritte in der Hochdurchsatz-Peptidsynthese

Laserbasierter Druck und mikrowellenunterstützte Festphasenchemie ermöglichen bis zu 300.000 diskrete Peptide pro Objektträger bei Reinheitsgraden von über 70 %, wodurch sich Produktionszyklen von Wochen auf Tage verkürzen. Vollständig geschlossene, GMP-konforme Syntheseautomaten, die von CEM eingeführt wurden, reduzieren den Lösungsmittel- und Reagenzienverbrauch, entsprechen strengeren Umweltstandards und senken gleichzeitig die Stückkosten pro Merkmal. Proprietäre Aminosäure-Toner gewährleisten eine spontane Kupplung mit minimaler manueller Handhabung und mildern den Fachkräftemangel in Kernlaboren. Solche Produktivitätsgewinne ermöglichen es pharmazeutischen Teams, umfangreichere Bibliotheken parallel zu screenen, sodass Medizinalchemiker schneller in Hit-to-Lead-Workflows iterieren können. Sie ermöglichen es auch Herstellern von Diagnose-Kits, den Preis pro Test zu senken, was die Attraktivität in Ländern mit mittlerem Einkommensniveau von Brasilien bis Thailand erhöht.

Zunehmende Investitionen in Biomarker-Entdeckung und Arzneimittelentwicklung

Regulierungsbehörden knüpfen jetzt beschleunigte Prüfverfahren an biomarkergesteuerte Studiendesigns, was zu rekordverdächtigen Risikokapital- und Big-Pharma-Ausgaben für Entdeckungsplattformen führt. Die therapeutischen Peptidverkäufe werden voraussichtlich von USD 41,44 Milliarden im Jahr 2023 auf USD 68,83 Milliarden bis 2028 steigen, was die steigende Nachfrage nach Array-gestützter Zielvalidierung widerspiegelt. Auftragsforschungsorganisationen skalieren individuelle Microarray-Angebote, um den Überschuss aus internen Pharmalabors aufzufangen, die Fixkosten senken möchten. Die Genehmigungshistorie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) – 102 zugelassene Peptid-Arzneimittel, davon 31 seit 2018 – stärkt das kommerzielle Vertrauen und mindert das Risiko neuer Kandidaten. Folglich steigt die Akzeptanz des Peptid Microarray Marktes als grundlegendes Element in Translationspipelines.

Integration von maschinellem Lernen für die schnelle Epitopkartierung

Groß angelegte Sprach- und Graph-neuronale Modelle schlagen inzwischen antimikrobielle Sequenzen mit einer im Labor verifizierten Aktivität von 94,4 % vor und verkürzen Entdeckungszyklen von Monaten auf 48 Tage[2]Wang Jike et al., "AMP-Designer ermöglicht schnelle Entdeckung antimikrobieller Peptide," Cell Reports Methods, cell.com. In Kombination mit Peptid Microarrays durchsuchen KI-Tools Terabytes an Bindungsdaten, um im Voraus immunogene Hotspots und Kreuzreaktivitätsrisiken vorherzusagen. Deep-Learning-Klassifikatoren übertreffen eine Genauigkeit von 80 % bei der Vorhersage der Peptid-Selbstassemblierung und leiten Forscher zu Konstrukten mit optimaler Stabilität. Diagnostikunternehmen integrieren eingebettete KI-Module in Array-Scanner, sodass Kliniker kommentierte, therapeutisch verwertbare Ergebnisse nahezu in Echtzeit erhalten. Das Zusammenspiel von maschinellem Lernen und dichten Peptidkarten beschleunigt somit das therapeutische Design und unterstützt den technologischen Vorsprung des Peptid Microarray Marktes.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten von Peptid Microarray-Plattformen | –1.4% | Schwellenmärkte und kleinere Institutionen weltweit | Langfristig (≥ 4 Jahre) |

| Unklare regulatorische und Erstattungsrahmen | –0.8% | Nordamerika, Europa; expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bioinformatik-Fachkräften für die Datenanalyse | –0.7% | Global; am stärksten in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Umweltregulatorischer Druck auf perfluorierte Objektträgerbeschichtungen | –0.5% | Europa, Nordamerika; zunehmend global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten von Peptid Microarray-Plattformen

Schlüsselfertige Peptid-Array-Arbeitsstationen, Verbrauchsmaterialien, jährliche Serviceverträge und qualifiziertes Personal übersteigen zusammen USD 500.000 an Ausgaben im ersten Jahr, was budgetbeschränkte Universitäten und Start-ups abschreckt. Die Reagenzieninflation seit 2023 – verschärft durch Engpässe bei Aminosäure-Vorläufern – treibt die Kosten pro Array um 11 % in die Höhe und hebt einige Einsparungen durch die Syntheseautomatisierung auf. Die Umsätze im Bereich der Instrumentierung für Biowissenschaften sanken 2023 um 6,4 %, was auf breitere Finanzierungsgegenwinds hinweist. Ohne mehrjährige Förderzusicherungen zögern Labore, sich auf proprietäre Chemien festzulegen, die von Obsoleszenz bedroht sind. Dieser Kostendruck hemmt insbesondere die Ausbreitung des Peptid Microarray Marktes in Lateinamerika und Teilen Afrikas, wo die Kapitalbudgets eng bleiben.

Unklare regulatorische und Erstattungsrahmen

Die sich entwickelnde Haltung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) gegenüber laborentwickelten Tests (LDTs) verpflichtet Anbieter von Peptid-Array-Diagnostika, unsichere Präzedenzdatenpfade zu navigieren, wodurch sich Genehmigungswartezeiten verlängern und Compliance-Budgets um geschätzte 22 % steigen[3]Akhilesh Kumar Kuril, "Regulatorische Landschaft von LDTs," US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov. Die europäische Verordnung über In-vitro-Diagnostika fügt weitere Klassifizierungskomplexität hinzu, insbesondere für Multiplex-Assays ohne standardisierte Validierungsvorlagen. Abrechnungscodes für Peptid-Panels fehlen in den meisten Erstattungsplänen, sodass Krankenhäuser die Kosten selbst tragen oder auf Forschungsförderungen angewiesen sind. Die regulatorische Unklarheit verzögert kommerzielle Markteinführungsentscheidungen und dämpft die Investorenbegeisterung trotz offensichtlichem klinischen Nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Reagenzien dominieren, während Software Innovationen beschleunigt

Reagenzien und Verbrauchsmaterialien erwirtschafteten 2025 41,92 % des Umsatzes im Peptid Microarray Markt, da jedes Experiment Aminosäure-Toner, Kupplungspuffer und Objektträgeroberflächenchemien verbraucht. Das Segment profitiert von fest etablierten Nachbestellungszyklen, die Lieferanten vorhersehbare Cashflows liefern. Instrumente verzeichnen stetige, aber langsamere Zuwächse, wobei automatisierte Laserdrucksysteme die Array-Durchlaufzeit auf unter 48 Stunden reduzieren. Die Marktgröße für Software und Analytik im Peptid Microarray Markt, obwohl noch ein kleineres Umsatzvolumen, wird voraussichtlich mit einer CAGR von 8,12 % am schnellsten expandieren, da Labore KI-gestützte Designsuiten einführen, die bioinformatische Engpässe beseitigen. Open-Source-Pipelines wie MARTin gewinnen bei akademischen Kerneinrichtungen an Bedeutung, die transparente Algorithmen und niedrigere Lizenzgebühren suchen. Dienstleister wachsen, indem sie Outsourcing-Pakete für mittelgroße Biotechs anbieten, die keine kapitalintensive Hardware selbst installieren möchten, und verwandeln Fachwissen in margenstarken Umsatz.

Die Nachfrage nach umweltfreundlichen Objektträgerbeschichtungen regt die F&E im Bereich fluorfreier Oberflächen an – eine Nische, in der Start-ups mit patentierten Silanchemien gegen etablierte Anbieter konkurrieren. Da Nachhaltigkeitsvorschriften verschärft werden, könnte der Wechsel die Lieferantenrangfolge neu ordnen und das Reagenziensegment weiter aufteilen. Insgesamt verlagert sich die Wertschöpfung von der Rohchemie hin zu integrierten Lösungen, die Nasslabrorkits mit Cloud-Analytik bündeln, was das steigende strategische Gewicht von Software im Peptid Microarray Markt unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Biomarker-Entdeckung führt, während Diagnostik beschleunigt

Die Biomarker-Entdeckung hielt 2025 einen Anteil von 31,12 % am Peptid Microarray Markt, gestützt durch Präzisionsmedizin-Mandate, die hochauflösende Screens zur Stratifizierung von Patientenkohorten erfordern. Arzneimittelsponsoren setzen Multiplex-Arrays frühzeitig ein, um Ziele zu selektieren und Genmutationen mit nachgelagerten Proteinfunktionen zu verknüpfen. Die Diagnostik, heute noch kleiner, eilt mit einer CAGR von 8,23 % bis 2031 voran, da Krankenhäuser über die PCR hinaus nach Point-of-Care-Pathogenidentifikation und Autoimmunprofiling suchen. Regulatorische Klarheit bei Begleitdiagnostika ermutigt Kit-Entwickler, Peptid-Panels parallel zu therapeutischen Antikörpern zu validieren, was die Zulassungszeiten verkürzt, sobald Datenpakete zusammenkommen.

Epitopkartierungsprojekte – für Influenza, RSV und Coronaviren der nächsten Welle – erhalten Fördermittel von der Koalition für Epidemie-Vorsorge-Innovationen (CEPI) und der Behörde für biomedizinische Forschung und Entwicklung im Bereich Fortgeschrittener Forschung (BARDA), was einen nachhaltigen Durchsatz für Array-Fabs sicherstellt. Impfstoffgruppen kombinieren tiefe Mutationsscans mit Peptid Microarrays, um Escape-Mutationen in silico zu kartieren und dann den Bindungsverlust experimentell zu bestätigen, wodurch die Zeitpläne zur Auswahl breit neutralisierender Antigene verkürzt werden. Drug-Screening-Teams nutzen KI-gesteuerte Bibliotheken, um 10^6 Strukturvariationen auf dem Chip zu evaluieren, und verlagern Bench-Chemiker auf höherwertige Lead-Optimierungsaufgaben. Der doppelte Schub aus Diagnostik und Therapeutika erweitert daher die adressierbare Domäne des Peptid Microarray Marktes und puffert den Umsatz gegen Schwankungen bei Einzelanwendungsfällen ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharmaunternehmen führen, während Auftragsforschungsorganisationen schnell expandieren

Pharmazeutische und biotechnologische Unternehmen erzielten 45,98 % des Umsatzes 2025, da sich interne Entdeckungsprogramme rund um Peptid-basierte Antivirale, Onkologieimpfstoffe und Hormonanaloga intensivieren. Große Sponsoren bevorzugen eigene Instrumente für den IP-Schutz, was Gerätehersteller bei der Sicherung mehrjähriger Wartungsströme unterstützt. Akademische Institute nutzen Bundesförderungen und gemeinsame Kernzentren, um kollaborative Immunologiestudien durchzuführen, allerdings begrenzt Haushaltsvolatilität die Kapitalausgaben. Auftragsforschungsorganisationen stellen den am schnellsten wachsenden Bereich dar, der eine CAGR von 9,02 % verzeichnen soll, da sie spezialisiertes Personal und Hochdurchsatz-Arrays bündeln, um kleinere Biotechs ohne Nasslabor-Kapazitäten zu bedienen. Referenzlaboratorien expandieren ebenfalls, da sie LDT-Pipelines für Autoimmun-Panels, Sepsismarker und AMR-Überwachung aufbauen.

Krankenhäuser bleiben ein noch junges, aber strategisches Segment; sobald Kodierung und Erstattung sich stabilisieren, werden Tertiärzentren wahrscheinlich Tischgeräte-Array-Lesegeräte für die serologische Triage vor Ort einsetzen. Servicebasierte Geschäftsmodelle dominieren frühe klinische Rollouts und ermöglichen es Leistungserbringern, die Assay-Komplexität auszulagern, während Kliniker digitalisierte Berichte erhalten, die in elektronische Patientenakten integriert sind. Die Endnutzerdynamik festigt somit eine hybride Landschaft, in der wiederkehrende Reagenzieneinnahmen und Analytik-Abonnements miteinander verflochten sind und die langfristige Monetarisierung des Peptid Microarray Marktes gestalten.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,87 % des globalen Umsatzes, da die Vereinigten Staaten NIH- und BARDA-Förderungen in Peptid-Array-Werkzeuge für Pandemievorbereitungsprojekte lenkten. Kanadas Genomics Enterprise stellte entsprechende Fördermittel für akademisch-industrielle Konsortien bereit, die nach Autoantikörper-Signaturen suchen, während Mexikos aufkommende Biosimilar-Fabriken Arrays für In-Prozess-Reinheitsassays beschafften. Hohe regulatorische Vorhersehbarkeit und die Nähe zu großen Instrumenten-OEMs erleichtern die Einführung in Pharma- und Diagnostiklaboren. Die Konzentration von KI-Start-ups in der Region beschleunigt auch die Software-Akzeptanz und festigt die nordamerikanische Führungsposition im Peptid Microarray Markt weiter.

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 die höchste regionale CAGR von 7,12 % verzeichnen. Chinas CDMOs reichen zunehmend FDA-Arzneistoffmasterdateien (Drug Master Files) für Peptid-APIs ein und positionieren das Land als kosteneffizientes Produktionszentrum. Nationale Wissenschaftsfonds unterstützen Multi-Omics-Plattformen in Shanghai und Shenzhen, und lokale Regierungen bieten Steueranreize für High-Tech-Instrumentenimporte. Die Kishida-Regierung in Japan strebt an, private Biotechinvestitionen bis 2028 zu verdoppeln, indem Fördermittel für Antikörper- und Peptidimpfstoff-Vorhaben bereitgestellt werden, die fortschrittliche Microarrays erfordern. Indiens Biosimilar- und Impfstoffexporteure richten Peptid-Design-Labore in der Nähe von Hyderabads Genome Valley ein und verbreitern die regionale Nachfrage.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, unterstützt durch Horizon-Europe-Fördermittel und starke Biotech-Cluster in Deutschland, dem Vereinigten Königreich und Frankreich. Obwohl die EU-Verordnung über In-vitro-Diagnostika die Compliance-Kosten erhöht, begünstigen klare Konformitätsbewertungsverfahren letztendlich qualitätsorientierte Lieferanten. Nordische Länder pilotieren Peptid-Arrays für die AMR-Überwachung im Rahmen von One-Health-Rahmenwerken und eröffnen Nischenchancen. Der Nahe Osten und Afrika, heute noch kleiner, investieren in Pathogen-Beobachtungsprogramme, insbesondere rund um MERS und Lassafieber, und nutzen Array-Daten zur Ergänzung von Sequenzierungs-Workflows. Südamerika macht moderate Fortschritte, da Brasilien seine Impfstoffkapazität ausbaut, makroökonomische Schwankungen jedoch die Kapitalausgaben dämpfen und eine schnellere Durchdringung des Peptid Microarray Marktes einschränken.

Wettbewerbslandschaft

Der Peptid Microarray Markt bleibt mäßig fragmentiert. Die fünf größten Anbieter kontrollieren knapp unter 55 % des globalen Umsatzes und lassen Spezialisten Raum, durch individuelle Synthese und Serviceverträge erfolgreich zu sein. Thermo Fisher Scientifics Kauf von Olink für USD 3,1 Milliarden erweitert seine Proteomik-Reichweite und ermöglicht den Cross-Selling von Arrays mit Proximity-Extension-Assays. Agilents Akquisition von BioVectra für USD 925 Millionen stärkt die GMP-Produktion von Oligonukleotiden und Peptiden und sichert die Versorgung für seine SurePrint-Plattform. Merck KGaA nutzt seine Milli-Q-Laborwasser- und Sigma-Aldrich-Reagenzien, um Verbrauchsmaterialien zu attraktiven Preistiers zu bündeln. Nischeninnovatoren wie PEPperPRINT verbessern die Laserdruckdichte und arbeiten mit KI-Anbietern für prädiktives Epitop-Ranking zusammen.

Wettbewerbliche Schwerpunkte zielen auf umweltfreundlichere Objektträgerbeschichtungen, rationalisierte Ende-zu-Ende-Automatisierung und Cloud-Analytik-Dashboards mit integrierten regulatorischen Dokumentationen ab. Strategische Allianzen – ABB mit Agilent im Bereich Robotik, Analog Devices mit Flagship Pioneering im Bereich Bioelektronik – unterstreichen einen Wandel hin zur Plattformkonvergenz. Umweltgesetzgebung, die perfluorierte Beschichtungen einschränkt, drängt etablierte Anbieter zur Neuentwicklung von Oberflächen und verschafft Early-Mover-Vorteil für Unternehmen mit fluorfreiem geistigem Eigentum. Start-ups nutzen KI, um Peptiddesign zu demokratisieren, was möglicherweise die Reagenzienverkäufe etablierter Anbieter herausfordert, indem schlankere Bibliotheken mit höheren Trefferquoten generiert werden. Insgesamt differenzieren sich Lieferanten durch Datenanalysetiefe, Durchsatz und regulatorische Bereitschaft und gestalten ein wettbewerbliches Mosaik, das den Preisdruck moderat hält und gleichzeitig kontinuierliche Innovation im Peptid Microarray Markt stimuliert.

Führende Unternehmen der Peptid Microarray-Branche

Arrayit Corporation

JPT Peptide Technologies GmbH

PEPperPRINT GmbH

Merck KGaA (Millipore Sigma)

Thermo Fisher Scientific (Affymetrix)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: PEPperPRINT feierte sein 15-jähriges Jubiläum mit der Einführung eines Array-Druckers, der 300.000 Peptid-Spots pro Objektträger ermöglicht und die Zykluszeiten auf 40 Stunden reduziert.

- April 2025: BioSkryb Genomics und Tecan stellten einen Workflow vor, der ResolveOME-Kits mit Uno Single Cell Dispensern kombiniert und sequenzierungsbereite Bibliotheken in unter zehn Stunden ermöglicht.

- März 2025: Beckman Coulter Life Sciences arbeitete mit Rarity Bioscience zusammen, um Durchflusszytometrie und superRCA-Mutationsdetektion für Onkologie-Panels zu integrieren.

- Januar 2025: BD und Biosero verknüpften robotergestützte Zellhandhabung mit BD-Durchflusszytometern, um manuelle Berührungspunkte in Peptid-Screening-Workflows zu reduzieren.

- Januar 2025: ABB Robotics und Agilent Technologies gaben eine Vereinbarung bekannt, ABB-Roboter mit Agilent-Flüssigkeitsprozessoren und -Scannern zu integrieren, um die Vorbereitung und Bildgebung von Peptid Microarray-Workflows zu automatisieren.

- August 2024: Analog Devices partnerte mit Flagship Pioneering, um digitalisierte biologische Plattformen zu beschleunigen, darunter KI-gesteuerte Protein-Sequenzierungsmodule, die komplementär zu Peptid-Array-Auslesungen sind.

Berichtsumfang des globalen Peptid Microarray Marktes

Gemäß dem Umfang des Berichts sind Peptid Microarrays eine leistungsstarke Technologie im Bereich der Proteomik und klinischen Assays, die Bindungsaktivitäten, Histon-modifizierende Enzyme und die Funktion von Proteinverknüpfungen im großen Maßstab nachverfolgt. Grundsätzlich ist ein Peptid Microarray eine Sammlung von Peptiden auf Glas, Membran oder Kunststoffchip, auch bekannt als Peptid-Chip oder Peptid-Epitop-Microarray. Peptid Microarrays werden verwendet, um die Bindungseigenschaften, Aktivität und Funktion von Protein-Protein-Verknüpfungen in Biologie, Diagnostik, Antikörpercharakterisierung, Medizin und Pharmakologie zu untersuchen. Der Peptid Microarray Markt ist segmentiert nach Typ (Instrumente, Reagenzien und Dienstleistungen), Endnutzer (Krankenhäuser, pharmazeutische und biotechnologische Unternehmen, Forschungs- und akademische Institute) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Werte (USD Millionen) für die oben genannten Segmente.

| Instrumente |

| Reagenzien & Verbrauchsmaterialien |

| Software & Analytik |

| Dienstleistungen |

| Epitopkartierung & Impfstoffentwicklung |

| Biomarker-Entdeckung & -Validierung |

| Diagnostik (Infektions- & Autoimmunerkrankungen) |

| Wirkstoff-Screening & Lead-Optimierung |

| Pharmazeutische & Biotechnologieunternehmen |

| Akademische & Forschungsinstitute |

| Referenzlabore & Auftragsforschungsorganisationen |

| Krankenhäuser & Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Instrumente | |

| Reagenzien & Verbrauchsmaterialien | ||

| Software & Analytik | ||

| Dienstleistungen | ||

| Nach Anwendung | Epitopkartierung & Impfstoffentwicklung | |

| Biomarker-Entdeckung & -Validierung | ||

| Diagnostik (Infektions- & Autoimmunerkrankungen) | ||

| Wirkstoff-Screening & Lead-Optimierung | ||

| Nach Endnutzer | Pharmazeutische & Biotechnologieunternehmen | |

| Akademische & Forschungsinstitute | ||

| Referenzlabore & Auftragsforschungsorganisationen | ||

| Krankenhäuser & Fachkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Peptid Microarray Markt im Jahr 2026?

Der Peptid Microarray Markt wird im Jahr 2026 auf USD 344,52 Millionen bewertet und wird voraussichtlich bis 2031 USD 457,93 Millionen erreichen.

Welche geografische Region wird voraussichtlich bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 7,12 % expandieren, da China und Japan Investitionen in die Peptidherstellung und Präzisionsmedizin-Initiativen beschleunigen.

Welche Schlüsselfaktoren treiben die Marktexpansion an?

Hochdurchsatz-Epitopkartierung für das Impfstoffdesign, KI-gestützte Entdeckung antimikrobieller Peptide und die steigende Nachfrage nach Multiplex-Diagnostika nach der Pandemie treiben gemeinsam die Akzeptanz voran.

Was sind die wesentlichen Hemmnisse, die eine breitere Akzeptanz verhindern?

Hohe Investitions- und Betriebskosten für Array-Arbeitsstationen und ein unklarer regulatorischer Erstattungsrahmen, der den klinischen Rollout erschwert, verlangsamen die Akzeptanz, insbesondere in kleineren Laboren und Schwellenmärkten.

Welches Produktsegment hält derzeit den größten Umsatzanteil?

Reagenzien und Verbrauchsmaterialien führen mit einem Anteil von 41,92 % im Jahr 2025, da jeder Microarray-Lauf spezielle Aminosäure-Toner, Puffer und Objektträgeroberflächenchemien benötigt.

Wie gestaltet künstliche Intelligenz Peptid Microarray-Workflows?

KI-Modelle entwickeln inzwischen antimikrobielle Peptide mit über 94 % validierter Aktivität und analysieren Array-Daten nahezu in Echtzeit, wodurch Entdeckungszyklen von Monaten auf Wochen verkürzt und der technologische Wert in der Arzneimittelentwicklung gesteigert wird.

Seite zuletzt aktualisiert am: