Marktgröße und Marktanteil für Peptidsynthese

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Peptidsynthese von Mordor Intelligence

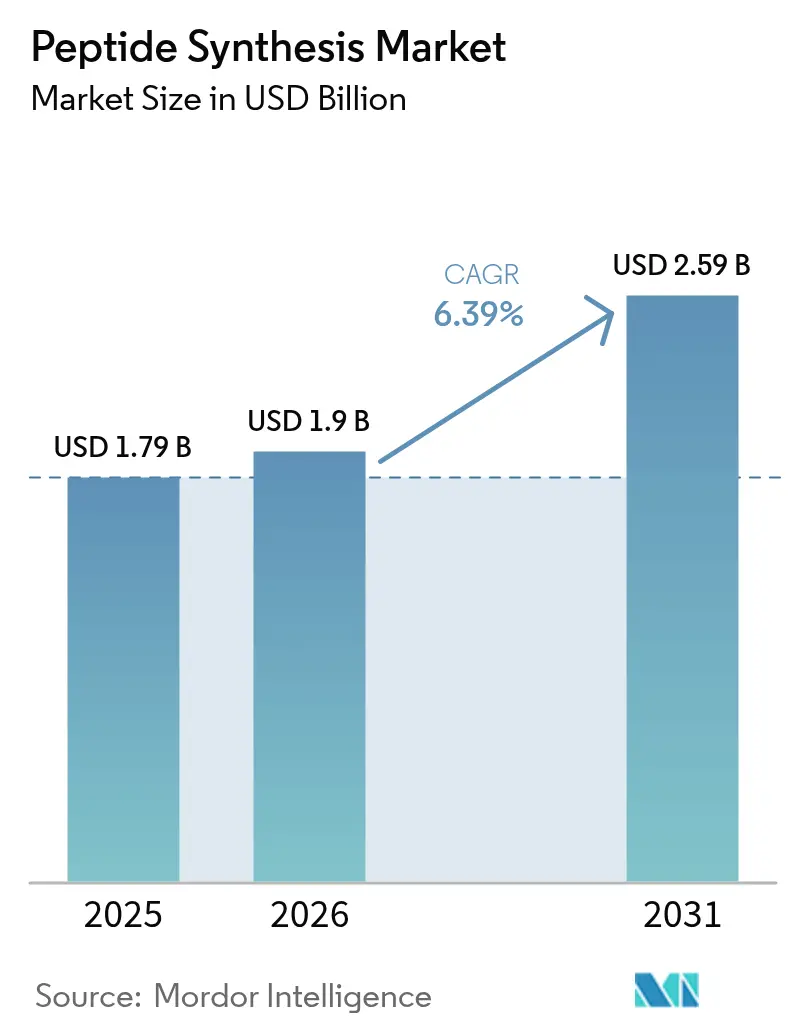

Die Marktgröße für Peptidsynthese wurde im Jahr 2025 auf 1,79 Milliarden USD geschätzt und soll von 1,9 Milliarden USD im Jahr 2026 auf 2,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,39 % während des Prognosezeitraums (2026–2031).

Regulatorische Zulassungen für Peptidtherapeutika bleiben stabil, Investitionen in Forschung und Entwicklung für Medikamente gegen chronische Krankheiten nehmen zu, und es gibt eine kontinuierliche Verlagerung hin zu Synthesewegen der Grünen Chemie. Allein im Jahr 2025 erhielten vier Peptid- oder Oligonukleotid-Arzneimittel die US-Zulassung, was das Vertrauen von Risikokapitalgebern stärkte. Diese Investoren hatten zuvor KI-gestützte Designplattformen wie Peptone und Insilico Medicine unterstützt. Während Festphasentechnologien im Jahr 2025 die Umsatzströme anführten, gewinnen enzymatische und zellfreie Alternativen einen größeren Marktanteil. Dieser Wandel vollzieht sich, da EU-REACH-Beschränkungen für Dimethylformamid die Auftraggeber zu saubereren Prozessen drängen, was zu einer Reduzierung des Lösungsmittelabfalls um bis zu 95 % führt. Entdeckungsaktivitäten bleiben in Nordamerika verankert. Kapazitätserweiterungen von WuXi AppTec, GenScript und SK pharmteco im Asien-Pazifik-Raum deuten jedoch auf eine bedeutende Verlagerung der Großserienproduktion nach Osten hin. Darüber hinaus ziehen Peptide in Katalogqualität für Kosmetik und Diagnostik, die mittlerweile unter 500 USD pro Gramm kosten, einen breiteren Kundenkreis an, der über den traditionellen Pharmasektor hinausgeht.

Wichtigste Erkenntnisse des Berichts

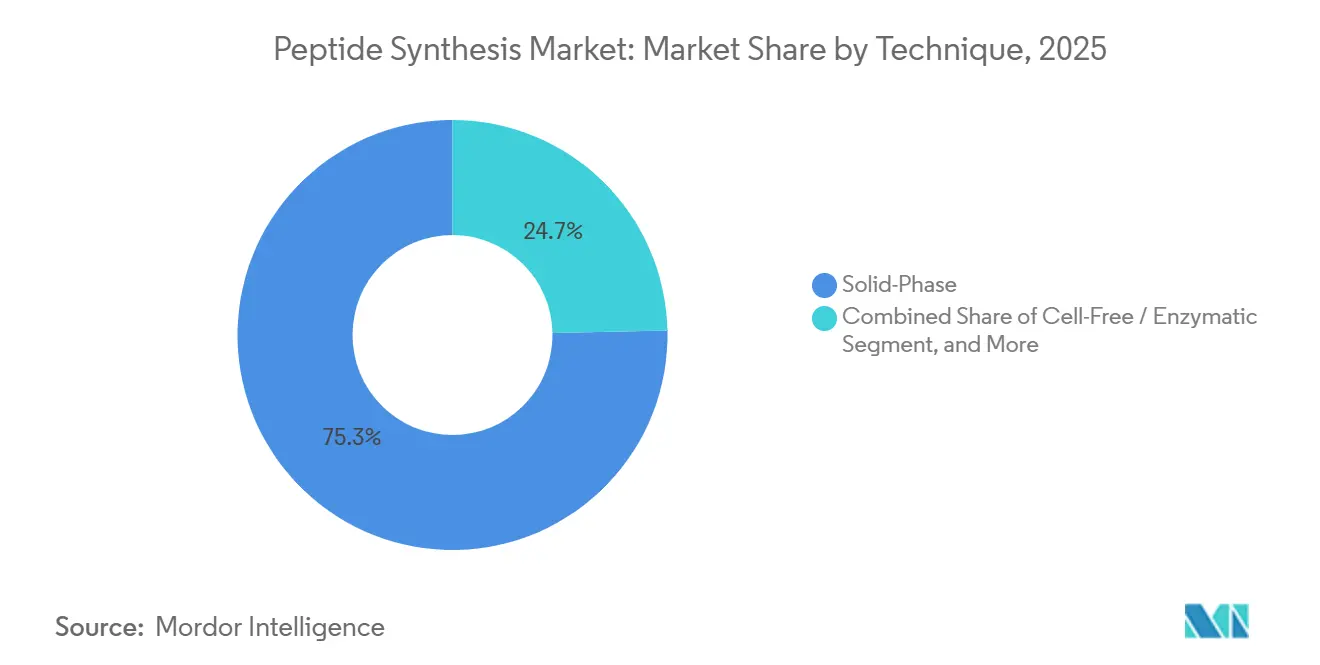

- Nach Technik führte die Festphasensynthese im Jahr 2025 mit einem Umsatzanteil von 75,36 %; zellfreie und enzymatische Methoden sind auf dem Weg zu einer CAGR von 6,43 % bis 2031.

- Nach Produkttyp entfielen 51,25 % der Marktgröße für Peptidsynthese im Jahr 2025 auf Reagenzien und Verbrauchsmaterialien, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,06 % wachsen werden.

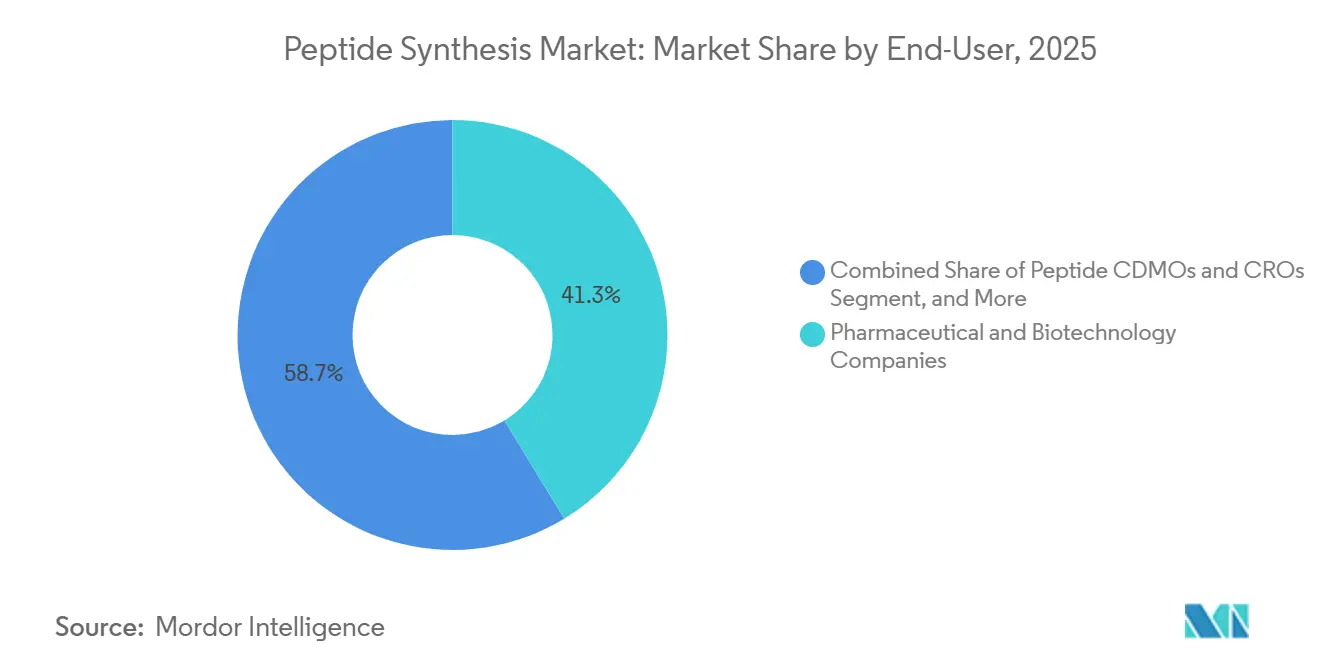

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 41,31 % an der Marktgröße für Peptidsynthese; Peptid-CDMOs und CROs entwickeln sich mit einer CAGR von 7,32 % bis 2031.

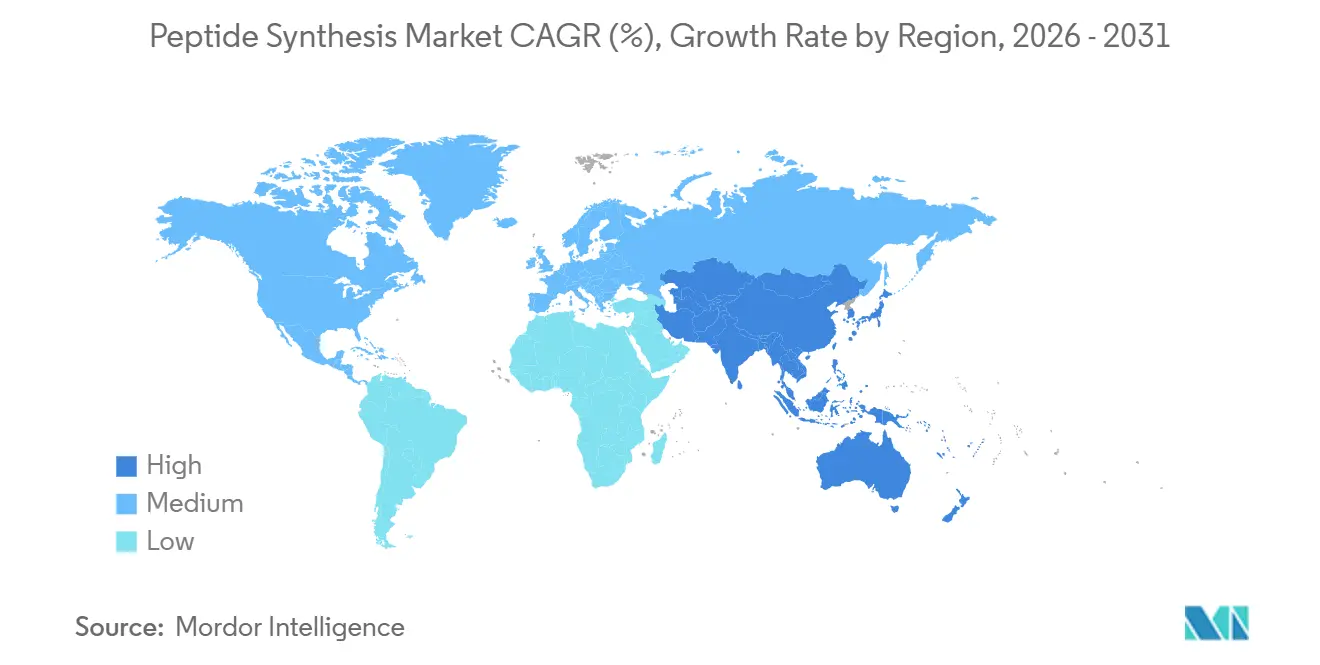

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,71 % an der Marktgröße für Peptidsynthese, während der Asien-Pazifik-Raum mit einer CAGR von 6,53 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Peptidsynthese

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Akzeptanz von Peptid-basierten Therapeutika | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Krankheiten | +1.5% | Weltweit, am ausgeprägtesten im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Fortschritte bei Festphasen- und automatisierten Technologien | +1.2% | Nordamerika und Europa als Vorreiter | Kurzfristig (≤2 Jahre) |

| Ausbau von CDMO-Dienstleistungen | +1.0% | Global, Kapazitätsschwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Mandate der Grünen Chemie fördern enzymatische und zellfreie Synthese | +0.5% | Ursprung in Europa, Ausbreitung nach Nordamerika | Langfristig (≥4 Jahre) |

| KI-gestütztes In-silico-Design verkürzt Forschungs- und Entwicklungszeiträume | +0.3% | Risikokapitalcluster in Nordamerika, Wissenschaft in Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Peptid-basierten Therapeutika

Regulierungsbehörden haben Peptide mit über 110 weltweiten Zulassungen bis 2024 anerkannt, was ihren klinischen Wert bestätigt und den Markt für Peptidsynthese vorantreibt. Die US-amerikanische FDA ließ 2024 vier neue Peptidarzneimittel zu, darunter Imetelstat und Olezarsen, was das Vertrauen in diese Modalität signalisiert. Blockbuster-GLP-1-Rezeptoragonisten, darunter Semaglutid und Tirzepatid, haben CDMO-Kapazitätserweiterungen von mehr als 1 Milliarde USD in Europa und Nordamerika ausgelöst. Die Onkologie zieht nach; 177Lu-DOTATATE veranschaulicht, wie Peptid-Wirkstoff-Konjugate zielgerichtete Radiotherapeutika mit weniger Nebenwirkungen liefern. Fast-Track-Designierungen und die Leitlinien der EMA für synthetische Peptide verkürzen Zulassungszyklen und stimulieren Forschungs- und Entwicklungspipelines. Insgesamt tragen diese Faktoren schätzungsweise +2,1 % zur prognostizierten CAGR bei.

Zunehmende Prävalenz chronischer Krankheiten

Bis 2030 prognostiziert die Internationale Diabetes-Föderation, dass 643 Millionen Erwachsene mit Typ-2-Diabetes zu kämpfen haben werden, was die Nachfrage nach GLP-1-Agonisten im Mehrkilogramm-Maßstab erhöht.[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2024," IDF, idf.org

Im Jahr 2024 erkannte die Weltgesundheitsorganisation Adipositas als chronische Krankheit an. Unterdessen hielten Versorgungsengpässe bei Semaglutid und Tirzepatid bis Mitte 2025 an, was Novo Nordisk und Eli Lilly dazu veranlasste, die Kapazitäten dringend auszubauen. Da die Krebsfälle bis 2040 voraussichtlich 30 Millionen pro Jahr erreichen werden, wird der strategische Wert von Peptid-Wirkstoff-Konjugaten wie 177Lu-PSMA-617 deutlich, insbesondere da es sich zu einer Franchise im Wert von 1 Milliarde USD für Novartis entwickelt hat.

Fortschritte bei der Festphasen- und automatisierten Synthesetechnologie

Mikrowellenunterstützte SPPS verkürzt Kupplungszyklen von Stunden auf Minuten, erhöht die Rohprodukt-Reinheit auf über 90 % und komprimiert die Vorlaufzeiten auf Tage.[2]Insilico Medicine, "INS018 Ankündigung der klinischen Studie," Insilico, insilico.com CEMs Liberty-PRIME-Plattform verwendet Headspace-Gasspülung, eliminiert flüchtige Entschützungsbasen und erhöht die Endreinheit um bis zu 25 % im Vergleich zu älteren Geräten. GenScripts PepPower-System liefert eine Sequenzgenauigkeit von ≥95 % für Peptide mit bis zu 200 Aminosäuren in nur fünf Tagen. Algorithmen des maschinellen Lernens sagen Aggregations-Hotspots nun in Echtzeit voraus, was Synthesefehler und Abfall reduziert.

Ausbau von Auftragsforschungs- und Auftragsfertigungsdienstleistungen

Die PolyPeptide Group steigerte den Umsatz im zweiten Halbjahr 2023 um 43 % und strebt an, den Umsatz von 2023 bis 2028 zu verdoppeln, was die steigende Nachfrage nach Outsourcing verdeutlicht. Asien-Pazifik-CDMOs expandieren am schnellsten; BioDuro eröffnete einen Standort in Shanghai mit Kapazitäten im Kilogramm-Maßstab, während SK pharmteco 260 Millionen USD in Südkorea investiert. Chinesische Lieferanten reichten 2024 mehr Peptid-Arzneimittel-Stammdateien bei der FDA ein als US-amerikanische oder europäische Wettbewerber, was auf ausgereifte Qualitätssysteme hindeutet. End-to-End-Servicepakete, von der Entdeckung bis zur kommerziellen Abfüllung und Fertigstellung, verkürzen die Zeitpläne der Auftraggeber und den Kapitaleinsatz.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Produktionskosten und Herausforderungen bei der Skalierbarkeit | -0.9% | Global, stärker ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und qualitative Anforderungen | -0.6% | Weltweit, angeführt von EMA- und FDA-Benchmarks | Langfristig (≥4 Jahre) |

| Fragile Lieferketten für Spezialreagenzien und -harze | -0.4% | Risiko konzentriert sich auf Inputs aus China | Kurzfristig (≤2 Jahre) |

| Mangel an qualifizierten Peptidchemikern | -0.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Herausforderungen bei der Skalierbarkeit

SPPS erzeugt etwa 13.000 kg Abfall pro Kilogramm Peptid, verglichen mit 168–308 kg für niedermolekulare APIs, was die Kosten für die Lösungsmittelentsorgung und den ökologischen Fußabdruck erhöht. Rohstoffe machen 60–70 % der Herstellungskosten aus, da spezialisierte Aminosäuren und Kupplungsreagenzien teuer bleiben und anfällig für Versorgungsunterbrechungen sind. Die Aufreinigung kann die gesamte Produktionszeit verdreifachen; präparative HPLC-Zyklen verbrauchen große Lösungsmittelmengen, obwohl aufkommende Mehrkolonnen-Gradiententechnologien eine Lösungsmitteleinsparung von 50 % versprechen. Herausforderungen bei der Skalierung nehmen bei mehr als 30 Aminosäuren zu, wo unvollständige Kupplungen und Deletionssequenzen häufiger auftreten. Kapitalausgaben für dedizierte Kilolabore übersteigen häufig 50 Millionen USD, was die Break-even-Zeiträume für kleinere Unternehmen verlängert.

Strenge regulatorische und qualitative Anforderungen

Die FDA schreibt nun Immunogenitätsrisikobewertungen und detaillierte Verunreinigungsprofile für synthetische Peptide vor, was den analytischen Aufwand erhöht. EMA-Leitlinien erfordern die vollständige Offenlegung prozessbedingter Verunreinigungen und zwingen Hersteller dazu, Reinigungs- und Kreuzkontaminationskontrollen bis auf Mikrogramm-Ebene zu validieren.[3]Europäische Peptidgesellschaft, "Branchenkostenerhebung 2024," Europäische Peptidgesellschaft, europeanpeptidesociety.org Globale Verbote von Peptidverbindungen mit unklarer Sicherheit, wie das FDA-Verbot von BPC-157 in Rezepturpharmazien im Jahr 2024, verdeutlichen die verschärfte Überwachung. Compliance-Kosten steigen, da Unternehmen Echtzeit-Freigabetests und Datenintegritätsplattformen einführen, die 15–20 % der jährlichen Produktionsbudgets beanspruchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: Mikrowelleninnovation treibt die Weiterentwicklung der Synthese voran

Die Festphasensynthese behielt im Jahr 2025 einen Marktanteil von 75,36 % am Markt für Peptidsynthese aufgrund ausgereifter Prozesschemie und breiter Reagenzienverfügbarkeit. Die Marktgröße für Peptidsynthese im Bereich SPPS soll bis 2031 mit einer CAGR von 6,43 % wachsen, da Hersteller ältere Instrumente mit Mikrowellenreaktoren nachrüsten, die die Kupplungseffizienzen verbessern und Lösungsmittelmengen reduzieren. Automatisierte SPPS-Linien erzielen nun stufenweise Ausbeuten von 95 % für Sequenzen mit bis zu 200 Resten und ermöglichen Chargen im Kilogramm-Maßstab unter cGMP. Die Flüssigphasensynthese bleibt für kurze Peptide mit niedrigen Herstellungskosten rentabel, ihr Anteil ist jedoch stabil und nicht wachsend. Kontinuierliche Fließanpassungen der SPPS treten in kommerzielle Versuche ein und versprechen noch höhere volumetrische Produktivität und Lösungsmittelrückgewinnungsraten von annähernd 80 %.

Zellfreie und enzymatische Synthese ist, obwohl sie von einer kleineren Basis ausgeht, mit einer CAGR von 5,91 % die am schnellsten wachsende Technik, da Mandate der Grünen Chemie an Bedeutung gewinnen. Protein-Engineering-Unternehmen haben zellfreie Plattformen skaliert, die die Fermentation umgehen, die Vorlaufzeiten um 30 % verkürzen und den Wasserverbrauch um 70 % senken. Enzymatische Ligation bietet nahezu perfekte Stereoselektion unter Umgebungsbedingungen, erzeugt weniger Nebenprodukte und erleichtert die nachgelagerte Aufreinigung. Hybride chemo-enzymatische Routen haben stabile Lasso-Peptide mit verbesserter oraler Bioverfügbarkeit hergestellt, was das pharmazeutische Interesse an neuartigen Gerüsten stimuliert. ISO-14001-Zertifizierungen werden zu Voraussetzungen für Auftragserteilungen, was umweltfreundliche Methoden in die Lage versetzt, neue Outsourcing-Verträge zu gewinnen. Die Konvergenz von digitalem Design, Fließtechnologie und Biokatalyse wird voraussichtlich die Dominanz der SPPS nach 2030 untergraben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Dienstleistungen übertreffen Geräte durch die Welle des CDMO-Outsourcings

Reagenzien und Verbrauchsmaterialien trugen im Jahr 2025 mit 51,25 % zur Marktgröße für Peptidsynthese bei, dominiert von Fmoc-geschützten Aminosäuren und Polystyrol- oder PEG-Harzen von Lieferanten wie Bachem und Merck KGaA. Der Dienstleistungsumsatz ist jedoch bis 2031 auf eine CAGR von 7,71 % ausgerichtet, was eine deutliche Verlagerung von Innovationsunternehmen hin zu kapitalleichten Modellen widerspiegelt. Das Gerätewachstum hinkt mit 4,5 % hinterher, da CDMOs bestehende Anlagen auslasten, anstatt zusätzliche HPLC-Linien zu kaufen. Dienstleistungen zur posttranslationalen Modifikation, wie Phosphorylierung, Glykosylierung und PEGylierung, werden von weniger als 15 Anbietern weltweit angeboten und erzielen Aufschläge aufgrund ihrer enzymintensiven Arbeitsabläufe.

In Zukunft wird die Dienstleistungskategorie auch vom chronischen Chemikermangel profitieren. Auftraggeber, die keine internen Experten einstellen können, lagern sowohl die Entwicklung als auch die GMP-Versorgung aus und schließen mehrjährige Rahmendienstleistungsverträge ab, die die Auftragsbücher der CDMOs stabilisieren. Unterdessen bleiben die Reagenzmargen unter Druck, da aus China stammende Aminosäuren mehr als 70 % des globalen Volumens ausmachen und Preisschwankungen unterliegen, die mit vorgelagerten Petrochemikalien und Umweltprüfungen zusammenhängen.

Nach Endnutzer: CDMOs profitieren vom Outsourcing-Boom der Pharmaindustrie

Pharma- und Biotechunternehmen absorbierten im Jahr 2025 41,31 % der Marktgröße für Peptidsynthese, verlassen sich jedoch zunehmend auf externe Partner für die GMP-Produktion. Akademische Labore bleiben preissensibel und verhandeln Preise unter 200 USD pro g für Standard-Katalogsequenzen. Diagnostische Radiopharmazien erzeugen zwar eine Nischennachfrage, aber hochmargige Nachfrage nach markierungsfertigen Peptiden wie 68Ga-PSMA-11. Nutrazeutische und kosmetische Akteure bevorzugen kurze bioaktive Sequenzen wie GHK-Cu, und der Preisverfall auf unter 500 USD kg-1 für hochvolumige Ketten hat die Peptidaufnahme in Massenmarktformulierungen normalisiert.

Auftragsforschungs- und Auftragsfertigungsorganisationen selbst sind eine eigenständige, schnell wachsende Kundengruppe, da sie spezialisierte Schritte wie großtechnische Lyophilisierung oder In-line-Qualitätskontrolltests auslagern. Der kombinierte Anteil der CDMOs am Markt für Peptidsynthese ist auf dem Weg, sich zu vergrößern, da Innovatoren eine Einzelquellenverantwortung von der Routensuche bis zur Freigabeanalytik wünschen – ein Angebot, das nur integrierte Anbieter erfüllen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,71 % des Marktes für Peptidsynthese, gestützt durch das tiefe pharmazeutische Ökosystem der Vereinigten Staaten und eine regulatorische Haltung, die die beschleunigte Prüfung komplexer Biologika begünstigt. Mehr als 200 Milliarden USD an Ausgaben für Arzneimittelforschung und -entwicklung flossen 2025 durch die Region, wobei ein wachsender Anteil für Peptidmodalitäten vorgesehen ist. Die FDA-Leitlinien für synthetische Peptide haben die Prüfwarteschlangen verkürzt und kleine Innovatoren ermutigt, erstklassige Anträge einzureichen. Kapazitätserweiterungen, wie CordenPharmas Ausbau in Colorado und Mercks Lizenzvertrag für orale Peptide im Wert von 493 Millionen USD mit Cyprumed, unterstreichen strategische Wetten auf Formulierungsinnovationen. Bundessteuergutschriften für fortschrittliche Fertigung stärken zusätzlich die inländischen Kapitalausgaben.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,78 % bis 2031, getragen von kosteneffizienten CDMOs, wachsenden Talentpools und unterstützenden Industriepolitiken. Chinas Anteil am Peptid-CDMO-Markt soll von 5 % im Jahr 2020 auf 9 % bis 2025 steigen, da Unternehmen wie BioDuro und Asymchem Kilogramm-Kapazitäten skalieren und zunehmend FDA-Arzneimittel-Stammdateien einreichen. Südkorea setzt 260 Millionen USD für eine neue SK-pharmteco-Anlage ein, die 2026 eröffnet werden soll, und unterstützt den regionalen Anstieg der GLP-1- und Onkologiekapazitäten. Japan behauptet eine Führungsposition bei Entdeckungsplattformen, wie PeptiDreams erweitertes Abkommen mit Novartis zeigt. Die steigende inländische Inzidenz von Adipositas und Krebs treibt auch die regionale Nachfrage nach metabolischen und radiomarkierten Peptiden an.

Europa hält ein robustes Volumen hinter der Schweiz, Deutschland und dem Vereinigten Königreich und profitiert von den detaillierten Peptidleitlinien der EMA, die Qualitätserwartungen harmonisieren. Allein die Schweiz zog 2024 Biotechinvestitionen in Höhe von 2,7 Milliarden CHF an, wobei Bachem und CordenPharma beide großangelegte Neubauprojekte in der Nähe von Basel ankündigten. Die Region profitiert von starken Hochschul-Industrie-Verbindungen, die Frühphasen-Innovationen in CDMO-Pipelines einspeisen. EU-Green-Deal-Politiken beschleunigen die Einführung enzymatischer Synthese und Lösungsmittelrückgewinnungstechnologien und bieten Zuschüsse für emissionsarme Geräteaufrüstungen. Initiativen zur Lieferkettenstabilität fördern die doppelte Beschaffung in EU- und nordamerikanischen Werken und glätten grenzüberschreitende Peptidflüsse trotz unterschiedlicher GMP-Codes.

Wettbewerbslandschaft

Der Markt für Peptidsynthese ist mäßig konsolidiert, wobei die fünf größten Lieferanten schätzungsweise 55–60 % des globalen Umsatzes auf sich vereinen. Bachem, PolyPeptide Group und CordenPharma nutzen jahrzehntelanges Prozess-Know-how, große Reaktorflotten und internationale Qualitätszertifizierungen, um hochmargige kundenspezifische Fertigungsverträge zu sichern. Ihr Wettbewerbsvorteil beruht auf End-to-End-Servicepaketen, die Entdeckungsbibliotheken, Prozessentwicklung, GMP-Produktion und Abfüllung und Fertigstellung abdecken. Mittelständische Akteure in Asien erklimmen die Wertschöpfungskette durch Investitionen in Hochdurchsatz-Aufreinigungsanlagen und Echtzeit-Freigabeanalytik, wodurch historische Qualitätslücken geschlossen werden.

Kapazitätserweiterung ist das dominante strategische Thema. CordenPharmas Investition von 900 Millionen EUR fügt zwei Peptid-Megawerke in der Schweiz und den Vereinigten Staaten hinzu und erhöht die Jahreskapazität für GLP-1-Analoga um etwa 2 Tonnen. Das Debottlenecking-Programm an mehreren Standorten von PolyPeptide steigert die Aufreinigungsleistung und fügt NADES-basierte grüne Lösungsmittel hinzu, die den Abfall um 15 % reduzieren. Asiatische Neueinsteiger wie Zhejiang Xianju und Chengdu Nuoer investieren in automatisierte SPPS-Linien mit 150-Liter-Reaktoren, die Mehrkilogramm-Chargen ermöglichen, und positionieren sich für globale Liefervereinbarungen.

Technologische Differenzierung bleibt entscheidend. Marktführer setzen KI-gestützte Routensuche ein, um die Rohstoffkostenvarianz zu begrenzen, und prädiktive Wartung an Syntheseautomaten, um die Betriebszeit auf über 95 % zu steigern. Die Einführung von Fließchemie für kurze Peptide und enzymvermittelter Ligation für längere Sequenzen schafft neue Chancen in bisher unerschlossenen Bereichen. Nachhaltige Fertigung – geschlossene Lösungsmittelrückgewinnung, recycelbare Harze und Nutzung erneuerbarer Energien – hat sich von einer Compliance-Notwendigkeit zu einem kommerziellen Differenzierungsmerkmal entwickelt und gewinnt umweltbewusste Auftraggeber. Partnerschaften zwischen Instrumentenherstellern und CDMOs beschleunigen den Technologieeinsatz mit Umsatzbeteiligungsmodellen, die Anreize mit Effizienzgewinnen in Einklang bringen.

Marktführer der Peptidsynthese-Branche

Merck KGaA

Thermo Fisher Scientific Inc.

GenScript

Bachem Holding AG

Biotage AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ellara schloss den Aufbau einer kleinen Peptidanlage in Russlands Region Wladimir ab und strebt einen Start im ersten Quartal 2026 an.

- Oktober 2025: SK pharmteco investierte 6,1 Millionen USD, um SPPS-Labore und eine CGMP-Kilo-Suite an seinem Standort in Rancho Cordova, Kalifornien, hinzuzufügen.

- April 2025: Sai Life Sciences eröffnete ein dediziertes Peptidforschungszentrum auf seinem Forschungs- und Entwicklungscampus in Hyderabad.

- März 2025: CordenPharma legte den Grundstein für eine 500 Millionen EUR teure Greenfield-Peptidanlage in Basel mit 5.000-Liter-Reaktoren.

- Januar 2025: BioDuro eröffnete eine SPPS-Anlage im Kilogramm-Maßstab im Zhangjiang-Technologiecluster in Shanghai.

Berichtsumfang des globalen Marktes für Peptidsynthese

Peptide sind eine einzigartige Klasse hochaktiver und spezifischer pharmazeutischer Verbindungen, molekular zwischen kleinen Molekülen und Proteinen positioniert, aber biochemisch und therapeutisch von beiden verschieden. Die Vorteile von Peptiden, wie relative Synthesefreundlichkeit, leichte Verfügbarkeit und geringe Toxizität, haben ihre Anwendungen in der Pharma-, Ernährungs- und Kosmetikindustrie erweitert, was zu einer hohen Nachfrage nach raschen Fortschritten bei den Technologien zur Verbesserung ihrer Synthese geführt hat.

Der Markt für Peptidsynthese ist nach Technologie, Produkt, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in Festphasensynthese, Flüssigphasensynthese, Hybridsynthese und rekombinante Synthese segmentiert. Nach Produkt ist der Markt in Geräte, Reagenzien und Verbrauchsmaterialien sowie Dienstleistungen segmentiert. Die Reagenzien und Verbrauchsmaterialien sind weiter in Enzyme und sonstige unterteilt. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMO) sowie akademische und Forschungseinrichtungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für 17 Länder in den wichtigsten Regionen. Für jedes Segment basierte die Marktgröße und -prognose auf dem Umsatz (USD).

| Festphasensynthese | Manuelle SPPS |

| Automatisierte SPPS | |

| Mikrowellenunterstützte SPPS | |

| Flüssigphasensynthese | Batch-LPPS |

| Kontinuierliche Fließ-LPPS | |

| Hybrid- und rekombinante Synthese | |

| Zellfreie/enzymatische Synthese |

| Geräte | Peptidsynthesizer |

| Abspaltungs- und Entschützungssysteme | |

| Aufreinigung (Präparative HPLC) | |

| Lyophilisatoren | |

| Reagenzien und Verbrauchsmaterialien | Aminosäure-Bausteine |

| Harze | |

| Kupplungsreagenzien und Aktivatoren | |

| Lösungsmittel | |

| Enzyme | |

| Sonstige Reagenzien und Verbrauchsmaterialien | |

| Dienstleistungen | Kundenspezifische/Katalog-Peptidsynthese |

| GMP-Peptidherstellung | |

| Peptid-Bibliotheksdesign | |

| Dienstleistungen zur posttranslationalen Modifikation |

| Pharma- und Biotechnologieunternehmen |

| Peptid-CDMOs und CROs |

| Akademische und Forschungseinrichtungen |

| Diagnostiklabore |

| Lebensmittel- und Nutrazeutikahersteller |

| Kosmetikhersteller |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | GCC | |

| Übriges Südamerika | Türkei | |

| Nach Technik | Festphasensynthese | Manuelle SPPS | |

| Automatisierte SPPS | |||

| Mikrowellenunterstützte SPPS | |||

| Flüssigphasensynthese | Batch-LPPS | ||

| Kontinuierliche Fließ-LPPS | |||

| Hybrid- und rekombinante Synthese | |||

| Zellfreie/enzymatische Synthese | |||

| Nach Produkttyp | Geräte | Peptidsynthesizer | |

| Abspaltungs- und Entschützungssysteme | |||

| Aufreinigung (Präparative HPLC) | |||

| Lyophilisatoren | |||

| Reagenzien und Verbrauchsmaterialien | Aminosäure-Bausteine | ||

| Harze | |||

| Kupplungsreagenzien und Aktivatoren | |||

| Lösungsmittel | |||

| Enzyme | |||

| Sonstige Reagenzien und Verbrauchsmaterialien | |||

| Dienstleistungen | Kundenspezifische/Katalog-Peptidsynthese | ||

| GMP-Peptidherstellung | |||

| Peptid-Bibliotheksdesign | |||

| Dienstleistungen zur posttranslationalen Modifikation | |||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | ||

| Peptid-CDMOs und CROs | |||

| Akademische und Forschungseinrichtungen | |||

| Diagnostiklabore | |||

| Lebensmittel- und Nutrazeutikahersteller | |||

| Kosmetikhersteller | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | GCC | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | GCC | ||

| Übriges Südamerika | Türkei | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Peptidsynthese?

Der Markt für Peptidsynthese beläuft sich im Jahr 2026 auf 1,90 Milliarden USD und soll bis 2031 einen Wert von 2,59 Milliarden USD erreichen.

Welche Technik dominiert die globale Peptidproduktion?

Die Festphasensynthese führt mit einem Marktanteil von 75,36 % im Jahr 2025 dank jahrzehntelanger Prozessoptimierung und breiter Reagenzienverfügbarkeit.

Warum wachsen CDMOs schneller als die interne Fertigung?

Biopharmazeutische Unternehmen bevorzugen kapitalleichte Modelle und lagern daher die komplexe, kapitalintensive Peptidproduktion an CDMOs aus, die End-to-End-GMP-konforme Dienstleistungen anbieten.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum soll bis 2031 eine CAGR von 6,78 % verzeichnen, angetrieben durch Kapazitätserweiterungen in China und Südkorea sowie kosteneffiziente Dienstleistungen.

Was ist das größte Hindernis für die großtechnische Peptidherstellung?

Hohe Prozessmassen-Intensität und strenge Verunreinigungskontrollen machen Peptide kostspielig in der Herstellung und Skalierung und erhöhen den Druck, umweltfreundlichere und effizientere Technologien einzuführen.

Seite zuletzt aktualisiert am: